finance

financeSimilar presentations:

")

Осуществление кредитных операций

1.

Выполнила: Якименко ДианаСтудентка 215 гр.

2.

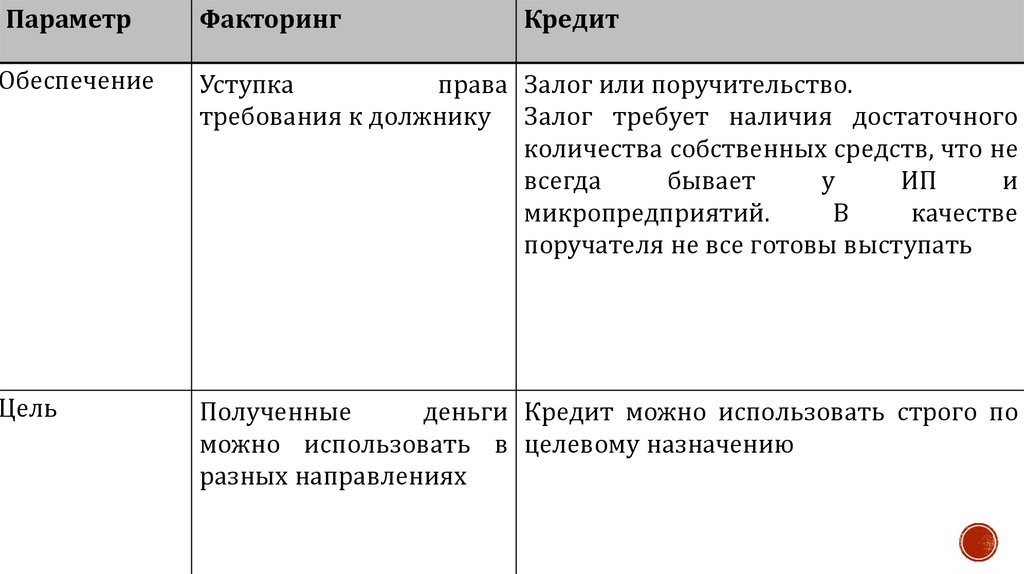

ПараметрФакторинг

Кредит

Обеспечение

Уступка

права Залог или поручительство.

требования к должнику Залог требует наличия достаточного

количества собственных средств, что не

всегда

бывает

у

ИП

и

микропредприятий.

В

качестве

поручателя не все готовы выступать

Цель

Полученные

деньги Кредит можно использовать строго по

можно использовать в целевому назначению

разных направлениях

3.

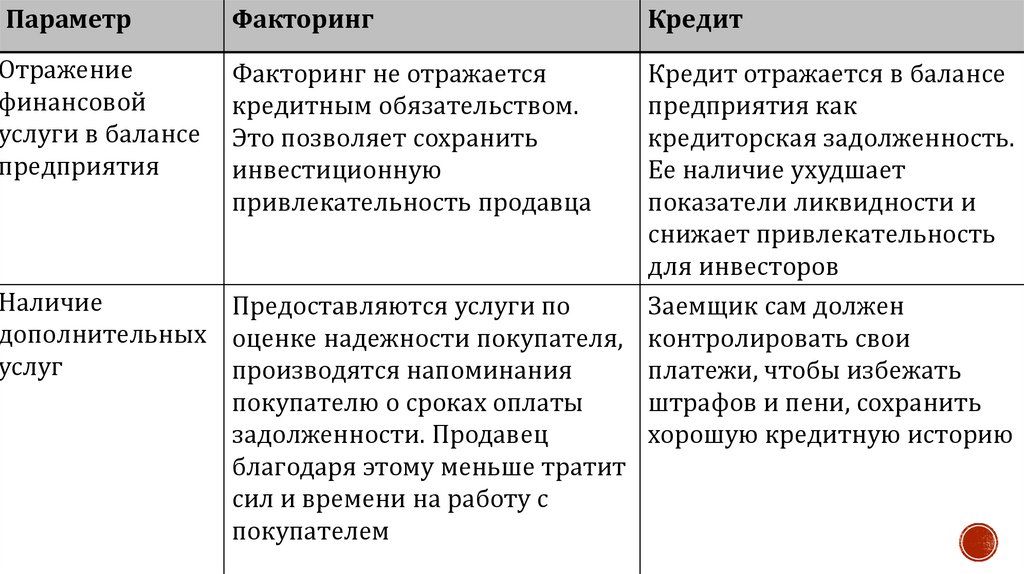

ПараметрФакторинг

Отражение

финансовой

услуги в балансе

предприятия

Факторинг не отражается

кредитным обязательством.

Это позволяет сохранить

инвестиционную

привлекательность продавца

Кредит

Кредит отражается в балансе

предприятия как

кредиторская задолженность.

Ее наличие ухудшает

показатели ликвидности и

снижает привлекательность

для инвесторов

Наличие

Предоставляются услуги по

Заемщик сам должен

дополнительных оценке надежности покупателя, контролировать свои

услуг

производятся напоминания

платежи, чтобы избежать

покупателю о сроках оплаты

штрафов и пени, сохранить

задолженности. Продавец

хорошую кредитную историю

благодаря этому меньше тратит

сил и времени на работу с

покупателем

4.

Факторинг предоставляется какпродавцам, так и покупателям.

Банки

предоставляют

продукта

факторинга

продавца.

3-4

для

5.

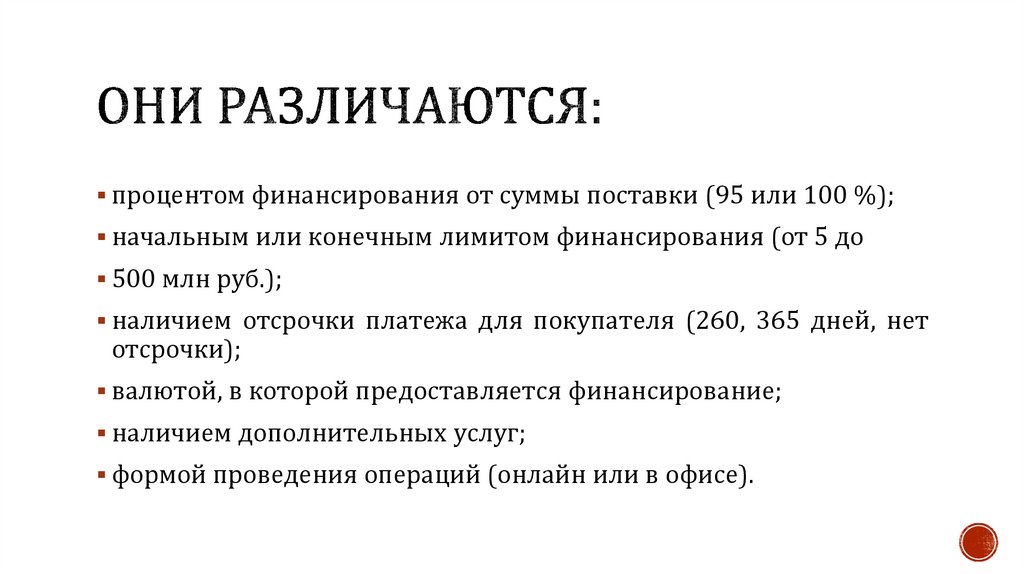

процентом финансирования от суммы поставки (95 или 100 %);начальным или конечным лимитом финансирования (от 5 до

500 млн руб.);

наличием отсрочки платежа для покупателя (260, 365 дней, нет

отсрочки);

валютой, в которой предоставляется финансирование;

наличием дополнительных услуг;

формой проведения операций (онлайн или в офисе).

6.

Покупателю предоставляется агентский факторинг. Он включаетследующие операции:

1. Банк и покупатель заключают агентский договор, на основании

которого покупатель поручает производить оплаты от его

имени в адрес поставщиков в рамках лимита общей

задолженности.

2. Покупатель

передает реестр платежей и поручает банку

осуществлять оплату своему поставщику в размере 100% за

отгруженные поставки/оказанные услуги или авансировать

будущие поставки и работы.

3. После установленной в реестре даты покупатель возмещает

банку сумму выплаченных денежных средств и оплачивает

комиссию за оказанные услуги.

7.

суммы финансирования;длительности отсрочки;

ключевой ставки Банка России;

надежности покупателя;

продолжительности

сотрудничества поставщика и

покупателя;

других условий сделки.

8.

Для оказания факторинговой услуги каждый банк запрашиваетсвой комплект документов, вот основные из них:

учредительные документы;

бухгалтерская отчетность;

колии договоров на поставку товаров;

заполненная анкета.

9.

- это обещание банка оплатитьдолг, если его клиент не

выполнит

взятое

на

себя

обязательство. За выдачу такой

гарантии банк получает плату от

клиента.

10.

гарантияплатежа

выставляется

банком-гарантом

в

обеспечение

выполнения платежных обязательств

принципала

(покупателя)

перед

бенефициаром (продавцом);

гарантия

возврата

авансового

платежа

выставляется

банкомгарантом в обеспечение возврата

полученного

принципалом

(продавцом) авансового платежа

перед бенефициаром (покупателем

или заказчиком);

11.

конкурсная или тендерная гарантия выставляется банком-га-рантом в обеспечение возможности участия принципала

(участника конкурса или тендера) в конкурсе или тендере,

проводимом бенефициаром (организатор конкурса или тендера);

гарантия исполнения контракта выставляется банком-гаран-том

в

обеспечение

надлежащего

исполнения

обязательств

принципала (продавца) по поставке товаров или выполнению

работ/услуг перед бенефициаром (покупателем или заказчиком).

12.

Возможны также такие виды гарантий, как гарантия возвратакредита, гарантия в обеспечение гарантийного обслуживания

оборудования, гарантия в обеспечение уплаты судебных

издержек, налоговых органов, таможенная гарантия и др.

13.

Гарантия предоставляется в рублях или иной валюте, еслипроводится международная сделка.

Банковская гарантия оформляется на бумажном носителе для

любого вида гарантии. При этом после 2020 г. появился

электронный формат документа, усиленный электронной

цифровой подписью, который можно предоставить в налоговый

или таможенный орган и при участии в госзакупках.

Банковская гарантия имеет срок действия. Банки могут по-разному

устанавливать его. Конкретные сроки зависят от типа банкоаской

гарантии и условий ее применения. Примерные сроки указаны

далее.

14.

для обеспечения заявки - неменее 2 месяцев после

окончания приема заявок;

для обеспечения контракта - не

менее месяца после истечения

срока контракта;

для обеспечения исполнения

обязательств - как минимум на

месяц больше гарантийного

срока товара.

15.

длявозмещения НДС - не

менее, чем 10 месяцев со дня

подачи декларации, где указана

сумма возмещения;

для отсрочки уплаты налогов и

акцизов - не меньше 6 месяцев

после окончания налогового

периода, по операциям за

который нужна отсрочка.

16.

не меньше 3 месяцев послетого, как наступил

уплаты

пошлин

таможенных сборов.

срок

и

по соглашению сторон.

17.

За выдачу банковской гарантии банк берет спринципала комиссию от суммы сделки или

контракта. Ее размер зависит от типа, срока,

суммы и характера обязательств, а также от

финансового положения и кредитной

истории принципала. Если последние

окажутся негатив-ными,

банк может

посчитать это дополнительным риском и

увеличить комиссию. Для госзакупок

комиссия в среднем составляет 5 % для

участия в тендере и 10 % для обеспечения

контракта. При этом, если контрактов и

договоров

несколько,

комиссия

рассчитывается отдельно по каждому из

них. Иногда комиссии устанавливают не в

процентах, а в конкретных суммах,

например от 1 000 руб.

18.

имуществотовар,

недвижимость, оборудование,

автомобили, спецтехнику;

ценные бумаги;

права на гарантийный депозит;

поручительство

третьего лица.

со

стороны

19.

1) Заявление на предоставление гарантии(составляется на фирменном бланке

заемщика в произвольной форме с

указанием суммы, цели гарантии, срока

кредитования, обеспечения и источников

погашения кредита).

2)Анкету заемщика.

3)Правоустанавливающие документы.

20.

4) Финансовые документы (включаябухгалтерскую

отчетность

на

пять

последних отчетных дат, расшифровки к

ней, справки об оборотах по счетам).

5) Документы по обеспечению.

6)Документы по технико-экономическому

обоснованию возвратности суммы денег

по гарантии.

7)Прочие документы по запросу банка.

21.

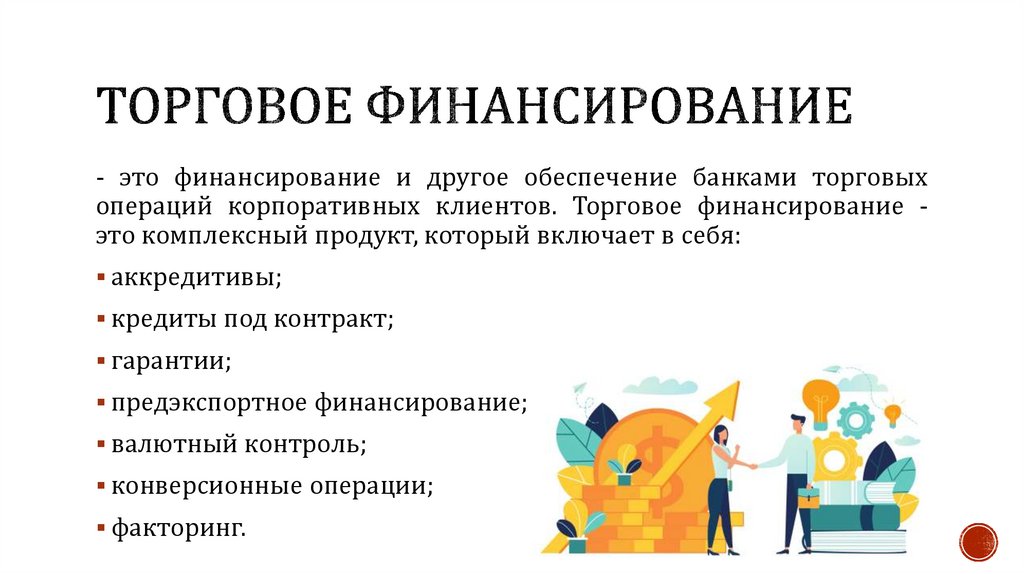

- это финансирование и другое обеспечение банками торговыхопераций корпоративных клиентов. Торговое финансирование это комплексный продукт, который включает в себя:

аккредитивы;

кредиты под контракт;

гарантии;

предэкспортное финансирование;

валютный контроль;

конверсионные операции;

факторинг.

22.

1. импортных операций,2. экспортных операций,

3. торговых сделок внутри страны.

23.

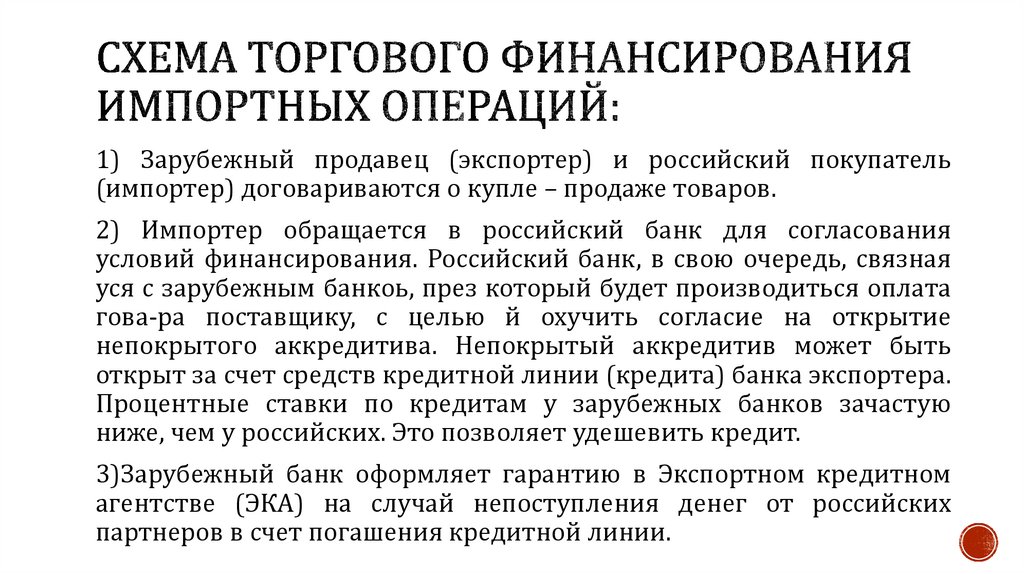

1) Зарубежный продавец (экспортер) и российский покупатель(импортер) договариваются о купле – продаже товаров.

2) Импортер обращается в российский банк для согласования

условий финансирования. Российский банк, в свою очередь, связная

уся с зарубежным банкоь, през который будет производиться оплата

гова-ра поставщику, с целью й охучить согласие на открытие

непокрытого аккредитива. Непокрытый аккредитив может быть

открыт за счет средств кредитной линии (кредита) банка экспортера.

Процентные ставки по кредитам у зарубежных банков зачастую

ниже, чем у российских. Это позволяет удешевить кредит.

3)Зарубежный банк оформляет гарантию в Экспортном кредитном

агентстве (ЭКА) на случай непоступления денег от российских

партнеров в счет погашения кредитной линии.

24.

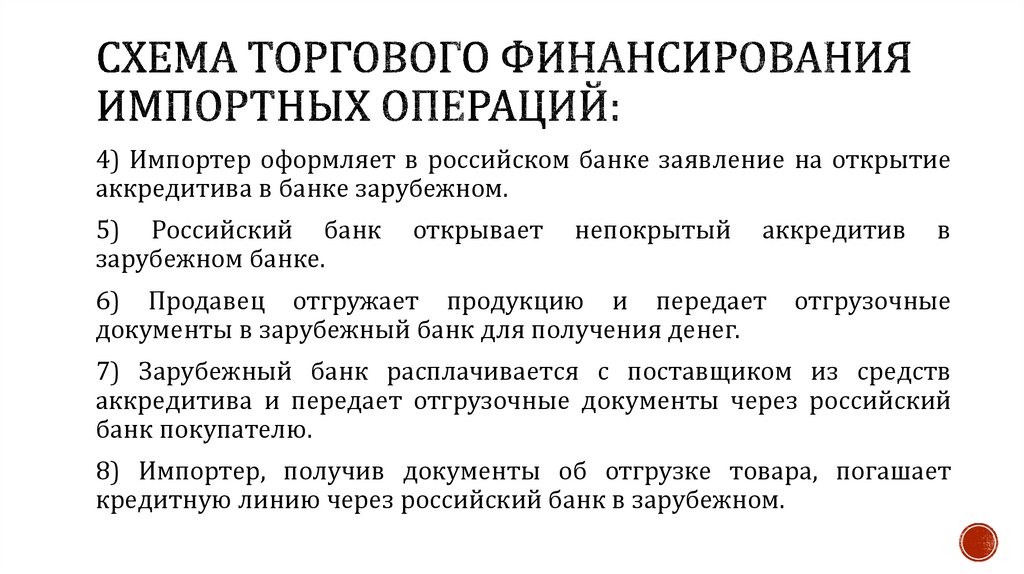

4) Импортер оформляет в российском банке заявление на открытиеаккредитива в банке зарубежном.

5) Российский банк

зарубежном банке.

открывает

непокрытый

аккредитив

6) Продавец отгружает продукцию и передает

документы в зарубежный банк для получения денег.

в

отгрузочные

7) Зарубежный банк расплачивается с поставщиком из средств

аккредитива и передает отгрузочные документы через российский

банк покупателю.

8) Импортер, получив документы об отгрузке товара, погашает

кредитную линию через российский банк в зарубежном.

25.

Приэкспортных

операциях

незащищенным может оказаться

российский

производи-тель,

отгружающий товар за границу. В

этом

случае

инструментами,

обеспечивающими получение денег

экспортером, будут

аккредитив,

гарантия,

факторинг.

26.

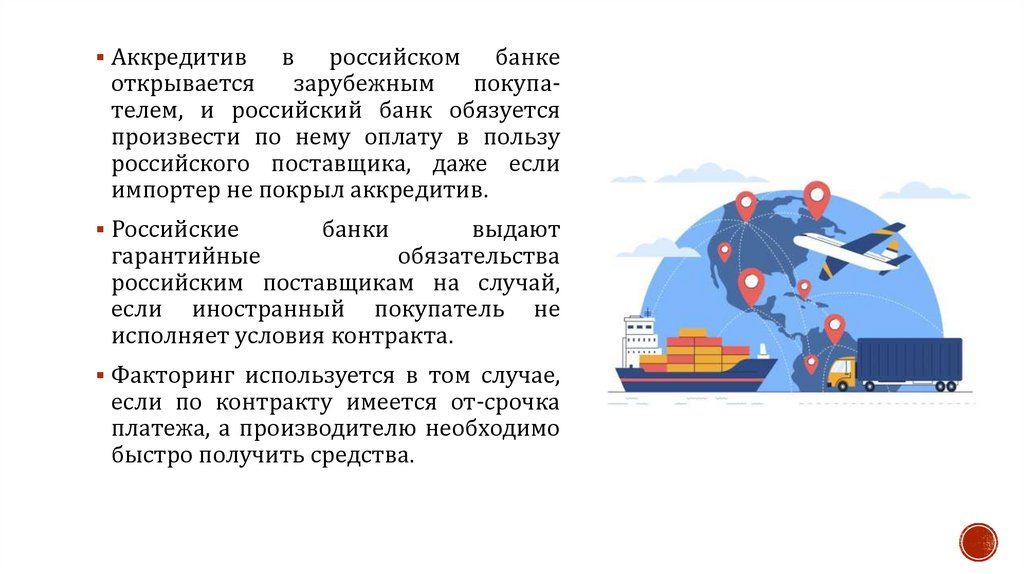

Аккредитивв российском банке

открывается

зарубежным

покупателем, и российский банк обязуется

произвести по нему оплату в пользу

российского поставщика, даже если

импортер не покрыл аккредитив.

Российские

банки

выдают

гарантийные

обязательства

российским поставщикам на случай,

если иностранный покупатель не

исполняет условия контракта.

Факторинг используется в том случае,

если по контракту имеется от-срочка

платежа, а производителю необходимо

быстро получить средства.

27.

Схематаких

сделок

похожа

на

экс-портно-импортное

финансирование. Из них исключается участие ЭКА.

Банки дифференцируют схемы финансирования в зависимости от

величины сделки, объекта торговли, финансового положения

клиента, объема дополнительных услуг и других обстоятельств.

Стоимость

торгового

финансирования

определяется

индивидуально по каждому клиенту. Она может изменяться от

наполняемости пакета предоставляемых услуг.

Для получения кредитного продукта необходимо предоставить документы. Каждый банк может запросить свой перечень.

Минимальный пакет документов представлен ниже:

28.

анкета компании;копии

бухгалтерской

расшифровками;

отчетности

с

информация о движениях по основным

счетам бухгалтерского учета;

информация

об

обязательствах,

кредитной

истории,

отсутствии/

наличии просроченной дебиторской и

кредиторской задолженности;

29.

документы по залоговому обеспечению(в зависимости от вида обеспечения);

документы,

подтверждающие

правоспособность

заемщиков/

принципалов/поручителей/залогодержа

телей;

прочие документы по запросу банка, в

том числе документы по-

ручителя/залогодателя

необходимости).

(при