finance

financeSimilar presentations:

")

Международные кредитно-расчетные обязательства. Лекция 5

1.

Тема «Международные кредитно - расчетные обязательства »слайд 1

Основные вопросы лекции

1.Межународные

расчетные

отношения:

общие положения правового регулирования.

2.Правовое

регулирование

международных

расчетов по аккредитиву и инкассо.

3.Правовое

регулирование

международных

расчетов посредством чеков и векселей.

2.

Тема «Международные кредитно-расчетные обязательства »1 вопрос слайд 2

Международные

расчетные

отношения - это отношения

между

странами,

организациями

и

гражданами,

находящимися

на территории разных стран

по

поводу

взаимных

расчетов, осуществляемых по

денежным обязательствам с

участием

иностранных

субъектов.

3.

Тема «Международные кредитно - расчетные обязательства »1 вопрос слайд 3

Денежными обязательствами с участием

иностранных

субъектов

могут

быть

обязательства :

регулятивные

1)иностранных инвесторов по внесению денег в качестве вклада в

уставный капитал национального хозяйственного общества;

2)банков по предоставлению кредитов иностранным заемщикам;

3)по выдаче иностранным клиентам денежной суммы, внесенной

во вклад;

4)по переводу денежных средств с одного счета на другой;

5)по уплате денежных сумм, составляющих предмет векселя и

чека;

6)из договора поручительства или банковской гарантии;

7)передачи

договора

денежной

охранительные

суммы

как

цены

1) из причинения вреда

2) из договорных или международных конвенционных условий

о возмещении убытков, неустойке, об уплате штрафа, о

выплате

процентов

и

компенсации

4.

Тема «Международные кредитно-расчетные обязательства »1 вопрос слайд 4

Обязательства по уплате цены МКД – это

обязательства:

по уплате цены товара, работ, услуг по

договорам международной купли-продажи;

по

уплате

процентов

по

кредитным

договорам ;

по

выплатам,

возникшим

из

международных

договоров

аренды,

подряда, перевозки, хранения, поручения,

комиссии, доверительного управления и

др.

по

уплате

цены

исключительного

имущественного права, возникших из

авторского, издательского, лицензионного

договоров с иностранным элементом

5.

Тема «Международные кредитно - расчетные обязательства »слайд 5

Условия

платежа–одно

из

существенных

условий

МКД,

определяющие правила уплаты

цены МКД и устанавливающие :

основания

место

вид

сроки

гарантии платежа

права зачета и т.п.

6.

Тема «Международные кредитно-расчетные обязательства »1 вопрос слайд 6

Юридическая

природа

денежных

обязательств международного характера:

- определяется свойствами денег

быть мерой стоимости, средством

обращения и платежа;

- выражается в праве требования

кредитора и, корреспондирующей

ему,

юридической

обязанности

должника совершить платеж или

действия по передаче определенной

денежной суммы ( валюты).

7.

Тема «Международные кредитно-расчетные обязательства »1 вопрос слайд 7

ФОРМЫ международных РАСЧЕТОВ - это исторически

сложившиеся в международной практике СПОСОБЫ

ОФОРМЛЕНИЯ, ПЕРЕДАЧИ, ОБРАБОТКИ ПЛАТЕЖНЫХ

и ТОВАРОСОПРОВОДИТЕЛЬНЫХ документов и

осуществление платежей.

ВЫБОР

конкретной

ФОРМЫ,

в

которой

будут

осуществляться

расчеты

по

внешнеторговому

контракту, определяется по СОГЛАШЕНИЮ сторон и

фиксируется в разделе МКД «УСЛОВИЯ ПЛАТЕЖА

ВНЕШНЕТОРГОВОГО

КОНТРАКТА«

Международные

нормативными

расчеты

законодательными

регулируются

национальными

правилами и обычаями

делового оборота.

актами,

а

также

8.

Тема «Международные кредитно - расчетные обязательства »2 вопрос слайд 8

Формы

международных

документарного

расчетов

–

оформления

способы

подтверждения волеизъявления ВЛАДЕЛЬЦА

и

на перечисление денежных

средств с банковского счета

БАНКОВСКОГО

СЧЕТА

Основные

признаки

международных расчетов:

любой

формы

1.предусмотрены

законодательно,

определенными международными правилами;

2.выражают

способ

оформления

распоряжения стороны МКД об оплате в виде

установленного документа;

3.стороны МКД, избравшие определенную

форму

расчетов

клиенты

банков,

участвующих в расчетах

9.

Тема «Международные кредитно-расчетные обязательства »слайд 9

Формы

расчетов

по

МКД,

применяемые

в

международной

банковской практике:

с

использованием

денежных

средств (с аккредитива, по инкассо,

платежными поручениями и т.д.)

с использованием ценных бумаг

(векселей, чеков)

ВЫБОР формы расчетов по МКД в

каждом случае определяется по

СОГЛАСОВАНИЮ СТОРОН.

10.

Тема «Международные кредитно-расчетные обязательства »1 вопрос слайд 10

ОСОБЕННОСТИ международных расчетных отношений,

опосредующих исполнение МКД :

1)субъекты отношений неоднородны

2)обязательные их участники- банки

и другие кредитные организации;

3)включают

имущественные

и

организационные отношения;

4)являются

ОДНОВРЕМЕННО

неотъемлемыми, вспомогательными

и самостоятельными по отношению

к МКД.

11.

Тема «Международные кредитно-расчетные обязательства »1 вопрос слайд 11

Валюта цены или валюта МКД - денежная

единица, в которой в международном

контракте выражена цена товара;

Валюта платежа - согласованная между

поставщиком товара и его покупателем

валюта, в которой оплачивается товар при

внешнеторговой операции.

В случае несовпадения валюты платежа с

валютой МКД используют переводный курс

для пересчета валюты МКД ,в валюту

платежа)

12.

Тема «Международные кредитно-расчетные обязательства »слайд 12

Условия платежа, устанавливаемые

и исполняемые в соответствии с

нормами

международного

публичного

права,

положениями

межправительственных соглашений:

валютные ограничения,

особый

порядок

расчетов

по

внешнеэкономическим

операциям

между коммерсантами разных стран

13.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 13

• СЛОЖНОСТЬ понимания ПРАВОВОГО АСПЕКТА

состоит в том, что внешне

ПРАВА и ОБЯЗАННОСТИ СТОРОН В

ДЕНЕЖНОМ

ПРАВООТНОШЕНИИ

ПРЕДСТАЮТ

КАК

ЭЛЕМЕНТЫ

БАНКОВСКОЙ

ПРОЦЕДУРЫ,

и

внутренние процессы, которыми эти

права и обязанности определяются,

а

именно

ЭКОНОМИЧЕСКИМИ

ЗАКОНОМЕРНОСТЯМИ,

оказываются

заслоненными

техническими

банковскими

операциями.

РАСЧЕТОВ

14.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 14

Аккредитив - поручение плательщика

банку произвести платежи за счет

сумм, специально выделенных для

этого на специальном счете в банке

плательщика

в

ОБМЕН

на

предоставление

соответствующих

документов,

подтверждающих

поставку товаров работ, услуг.

Виды аккредитивов:

отзывной, безотзывной

покрытый , непокрытый

подтвержденный, неподтвержденный

15.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 15

Расчеты

по

аккредитиву

при

исполнении

обязательств из МКД

осуществляются в

соответствии

с

УНИФИЦИРОВАННЫМИ

ПРАВИЛАМИ

И

ОБЫЧАЯМИ

ДЛЯ

ДОКУМЕНТАРНЫХ

АККРЕДИТИВОВ

,

разработанными МЕЖДУНАРОДНОЙ ТОРГОВОЙ

ПАЛАТОЙ (МТП)

Аккредитив документарный - наиболее широко

используемая разновидность аккредитива, по

условиям которого банк обязуется выплачивать

согласно

поручению

покупателя

товара

определенную сумму продавцу ТОЛЬКО при

предъявлении им документов ( в основном

товаросопроводительных)

Особенность документарного аккредитива: носит

строго

формальный

характер

–

стороны,

участвующие в операциях по аккредитиву, имеют

дело ТОЛЬКО с ДОКУМЕНТАМИ (в основном

товаросопроводительными)

16.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 16

«Аккредитив означает любое соглашение, как бы оно ни

было

названо

или

обозначено,

которое

является

безотзывным и тем самым представляет собой твердое

обязательство банка-эмитента выполнить обязательство по

надлежащему представлению.

Выполнить обязательство <1> означает:

a)

заплатить

по

предъявлении,

если

аккредитив

исполняется путем платежа по предъявлении;

b) принять на себя обязательство отсроченного платежа и

заплатить по наступлении срока, если аккредитив

исполняется путем отсроченного платежа;

c) акцептовать переводной вексель ("тратту"), выписанный

бенефициаром, и заплатить по наступлении срока, если

аккредитив исполняется путем акцепта.»

<1> Здесь и далее по тексту словосочетание "выполнить

обязательство"

используется

для

перевода

термина

"honour". В остальных случаях слова "выполнить" и

"обязательство" употребляются в своем прямом значении.

СТ.2 УНИФИЦИРОВАННЫХ ПРАВИЛ И ОБЫЧАЕВ ДЛЯ

ДОКУМЕНТАРНЫХ АККРЕДИТИВОВ UCP 600 (Публикация

МТП № 600) (Ред. 2006, вступила в силу с 1января 2007 г.)

17.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 17

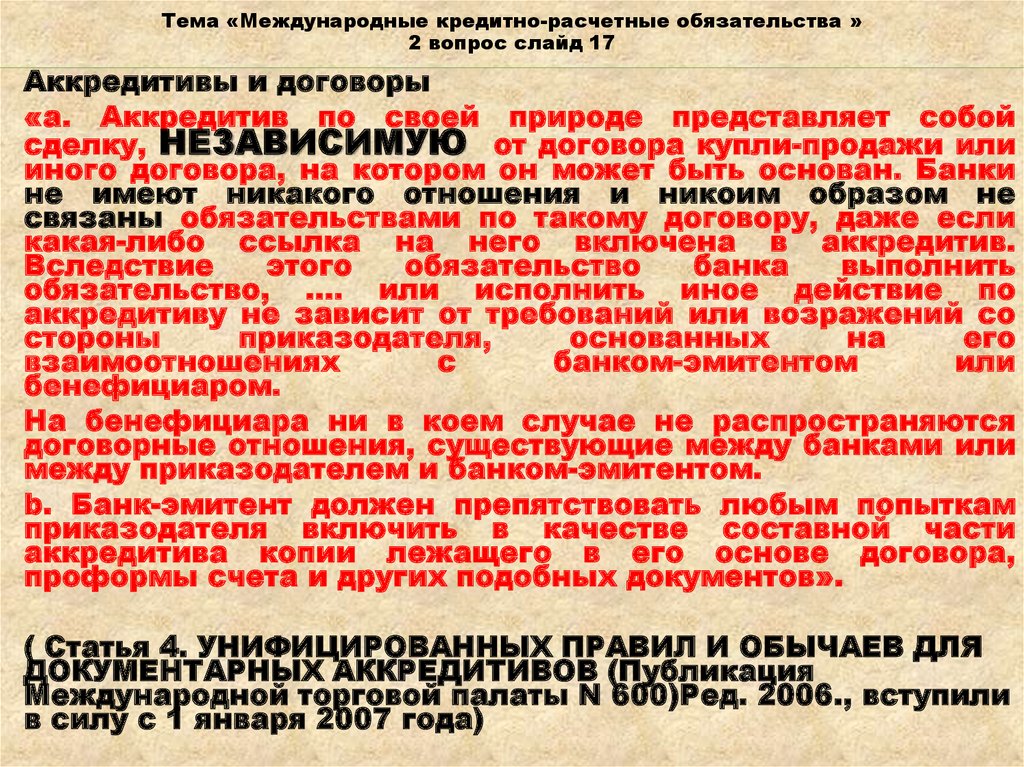

Аккредитивы и договоры

«а. Аккредитив по своей природе представляет собой

сделку, НЕЗАВИСИМУЮ от договора купли-продажи или

иного договора, на котором он может быть основан. Банки

не имеют никакого отношения и никоим образом не

связаны обязательствами по такому договору, даже если

какая-либо ссылка на него включена в аккредитив.

Вследствие

этого

обязательство

банка

выполнить

обязательство, …. или исполнить иное действие по

аккредитиву не зависит от требований или возражений со

стороны

приказодателя,

основанных

на

его

взаимоотношениях

с

банком-эмитентом

или

бенефициаром.

На бенефициара ни в коем случае не распространяются

договорные отношения, существующие между банками или

между приказодателем и банком-эмитентом.

b. Банк-эмитент должен препятствовать любым попыткам

приказодателя включить в качестве составной части

аккредитива копии лежащего в его основе договора,

проформы счета и других подобных документов».

( Статья 4. УНИФИЦИРОВАННЫХ ПРАВИЛ И ОБЫЧАЕВ ДЛЯ

ДОКУМЕНТАРНЫХ АККРЕДИТИВОВ (Публикация

Международной торговой палаты N 600)Ред. 2006., вступили

в силу с 1 января 2007 года)

18.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 18

Отзывной аккредитив – аккредитив., который может быть отозван

(аннулирован)

ПЛАТЕЛЬЩИКОМ или БАНКОМ-эмитентом. В

соответствии со ст. 3 Унифицированных правил такие аккредитивы

больше не применяются: оставлены ТОЛЬКО БЕЗОТЗЫВНЫЕ, то

есть такие, которые НЕЛЬЗЯ отозвать.

Аккредитив с красной оговоркой – банк-эмитент уполномачивает

исполняющий банк произвести АВАНС на оговоренную сумму ДО

представления торговых документов. История происхождения

имени аккредитива: когда аккредитивы выпускались в виде письма

банка, такая оговорка в силу особой важности, выделялась

красным цветом. В настоящее время аккредитивы «выпускаются»

преимущественно телекоммуникационным способом, поэтому

термин как имя, устарел, и может рассматриваться как банковский

сленг.

Аккредитив покрытый (депонированный) – аккредитив, при

открытии которого банк-эмитент перечисляет за счет средств

ПОКУПАТЕЛЯ ПОКРЫТИЕ в распоряжение исполняющего банка на

весь срок действия аккредитива. В международных расчетах банки

действуют в соответствии с межбанковскими соглашениями,

согласно которым ПОКРЫТИЕ либо вообще отсутствует (чистая

кредитная линия) либо размещается в согласованных формах

(депозиты,

ценные

бумаги

или

иные

активы).

Вообще

рассматриваемый термин отсутствует в практике международных

расчетов.

19.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 19

Непокрытый аккредитив ( гарантированный) – аккредитив,

при

открытии

которого

банк-эмитент

предоставляет

исполняющему

банку

право

списывать

средства

с

ведущегося у него корреспондентского счета в пределах

суммы

аккредитива или договаривается с исполняющим

банком об иных условиях возмещения средств, уплаченных

бенефициару. В международной практике расчетов именно

такой

термин

не

используется,

т.к.

подавляющее

большинство аккредитивов таковыми и являются.

Подтвержденный аккредитив – аккредитив, при котором

исполняющий банк принимает на себя дополнительное

обязательство

произвести

платеж

НЕЗАВИСИМО

от

поступления средств от банка – эмитента. Например, при

ДОПОЛНИТЕЛЬНЫХ обязательствах

другого банка по

аккредитиву

выделяют

подтвержденный

и

неподтвержденный аккредитив.

Револьверный аккредитив. Для оплаты товара, отгружаемого

частичными поставками, используется возобновляемый

(револьверный) аккредитив, открываемый на ЧАСТЬ суммы

платежей и автоматически возобновляемый по мере

осуществления расчетов за очередную партию товаров.

Открывается при равномерных поставках, растянутых во времени.

20.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 20

Резервный

аккредитив

выставляется

в

качестве

вторичного

средства

платежа,

который

служит

ГАРАНТИЕЙ исполнения плательщиком своего основного

обязательства

перед

бенефициаром

ЗА

рамками

АККРЕДИТИВА. Этот вид аккредитива именуемый Standby – разновидность банковской гарантии, носящей

документарный

характер

(т.е.

допускающей

представление

документов

иных,

чем

требование

платежа) и подчиняющийся документам МТП для

аккредитивов. Резервные аккредитивы используются для

финансирования международной торговли со странами,

где запрещено использование банковских гарантий в

торговых сделках ( США), запрещен ДОКУМЕНТАРНЫЙ

характер гарантий, или при осуществлении операций с

международными организациями ( ЕБРР, Мировой банк и

др.) Посредством резервного аккредитива могут быть

гарантированы

следующие

обязательства:

оплата

товарных поставок, погашение банковских кредитов,

выполнение договоров подряда, выплата по векселям,

подлежащим оплате по предъявлении.

21.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 21

Общая

схема

аккредитива.

расчетов

с

использованием

1.заключение

договора

,

предусматривающего

аккредитивную

форму расчетов;

2.заявление

плательщика

об открытии

аккредитива и направление платежного

поручения на депонирование денежных

средств;

3.

списание

денежных

средств

со

счета

плательщика для открытия аккредитивного счета;

4.перечисление средств в банк, обслуживающий

поставщика, для платежа по аккредитиву;

5.открытие

счета «аккредитивы» в банке,

обслуживающем поставщика, для платежа по

аккредитиву;

22.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 22

(продолжение схемы схема расчетов с использованием покрытого

аккредитива)

6.уведомление

ПОСТАВЩИКА

об

открытии

аккредитива;

7.отгрузка товаров ( оказание услуг, выполнение

работ)

8.предоставление в банк, обслуживающий

ПОСТАВЩИКА. реестра счетов, отгрузочных и других

документов, предусмотренных условиями аккредитива;

9. проверка банком, обслуживающим ПОСТАВЩИКА,

соблюдение ПОСТАВЩИКОМ условий аккредитива,

правильности оформления реестра счетов и других

документов, предоставленных ПОСТАВЩИКОМ;

10.ЗАЧИСЛЕНИЕ средств на счет ПОСТАВЩИКА,

обслуживающим его банком

23.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 23

"Инкассо" означает операции, осуществляемые банками на

основании полученных инструкций с документами, как они

определены в статье 2(b), в целях:

(i) получения платежа и/или акцепта, или

(ii) выдачи коммерческих документов против платежа и/или против

акцепта, или

(iii) выдачи документов на других условиях.

(b) "Документы" означают финансовые и/или коммерческие

документы:

(i) "финансовые документы" означают переводные векселя,

простые векселя, чеки или другие подобные документы,

используемые для получения денежного платежа;

(ii) "коммерческие документы" означают счета - фактуры,

транспортные документы, товарораспорядительные документы

или другие какие бы то ни было документы, не являющиеся

финансовыми документами.

(c)

"Чистое инкассо" означает инкассо финансовых

документов, не сопровождаемых коммерческими документами.

(d) "Документарное инкассо" означает инкассо:

(i) финансовых документов, сопровождаемых коммерческими

документами;

(ii) коммерческих документов, не сопровождаемых финансовыми

документами».

( СТ. 2 Унифицированных правил по инкассо 1995)

24.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 24

При расчетах по инкассо:

ПЛАТЕЖ ОСУЩЕСТВЛЯЕТСЯ НЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ,

находящимся на счете покупателя, а ЦЕННЫМИ БУМАГАМИ;

ПРОТИВ ПЛАТЕЖА ПРОДАВЕЦ ЧЕРЕЗ БАНК ПРЕДЪЯВЛЯЕТ,

ПОКУПАТЕЛЮ ЕГО ДОЛГОВЫЕ РАСПИСКИ - ВЕКСЕЛИ ИЛИ ЧЕКИ,

означающие своеобразную 100% ПРЕДОПЛАТУ ( своеобразие в

том, что в реальную плату по чеку в виде средств на своем

счете продавец может получить ТОЛЬКО после исполнения им

обязательств

по

поставке

в

полном

объеме).

ГЛАВНОЕ

В

ИНКАССО

В

ТОМ,

что:

1.ПРОТИВ

ПЛАТЕЖА

выставляются

НЕ

ТОВАРОСОПРОВОДИТЕЛЬНЫЕ ДОКУМЕНТЫ, подтверждающие

отгрузку

,

а

ДОЛГОВЫЕ

РАСПИСКИ

ПОКУПАТЕЛЯ

2. Платеж в о з м о ж е н ПОСЛЕ отгрузки ИЗ ВЫРУЧКИ

за

реализованные

товары,

работы,

услуги.

25.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 25

«(a) Для целей настоящих Правил сторонами по

инкассо являются:

(i) "доверитель" - сторона, которая поручает банку

обработку инкассо;

(ii) "банк - ремитент" - банк, которому доверитель

поручил обработку инкассо;

(iii) "инкассирующий банк" - любой банк, не

являющийся банком - ремитентом, участвующий в

процессе обработки инкассового поручения;

(iv) "представляющий банк" - инкассирующий

банк, делающий представление плательщику.

(b) "Плательщик" - лицо, которому должно быть

сделано

представление

в

соответствии

с

инкассовым поручением.»

(Ст.3 Унифицированных правил по инкассо)

26.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 26

ИНКАССОВАЯ ОПЕРАЦИЯ СОСТОИТ ИЗ СЛЕДУЮЩИХ ОСНОВНЫХ

ЭТАПОВ:

1. ПОСЛЕ О Т Г Р У З К И товара ЭКСПОРТЕР передает своему банку

ИНКАССОВОЕ поручение, пакет прилагаемых документов и

сопроводительное

письмо

с

подробными

инструкциями

2. Банк, принявший ИНКАССОВОЕ поручение, направляет его

вместе с документами в банк, находящийся в стране ИМПОРТЕРА

3. ПРЕДЪЯВЛЕНИЕ документов к платежу. Эту операцию может

исполнить либо банк ЭКСПОРТЕРА либо другой банк. Главное, что

на этом этапе банк ПРЕДСТАВЛЯЕТ в другой банк - банк

плательщика соответствующие ДОКУМЕНТЫ, последний ИЗВЕЩАЕТ

плательщика о ПОСТУПЛЕНИИ документов и ОБЯЗАННОСТИ

оплатить отгруженнный товар плательщику. В случае СОГЛАСИЯ

плательщика оплатить, банк ПЕРЕДАЕТ в БАНК , исполняющий

платеж документы на товар против указанной в ИНКАССОВОМ

ПОРУЧЕНИИ

суммы

(или

ее

акцепта)

4. БАНК СПИСЫВАЕТ ДАННУЮ СУММУ СО СЧЕТА ПЛАТЕЛЬЩИКА

ПО ЕГО ПОРУЧЕНИЮ. Документы передаются плательщику ТОЛЬКО

ПОСЛЕ

СПИСАНИЯ

ДЕНЕЖНЫХ

СРЕДСТВ

СО

СЧЕТА

ПЛАТЕЛЬЩИКА.

27.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 27

Инкассо - поручение ПРОДАВЦА (БЕНЕФИЦИАРА,

ЭКПОРТЕРА) банку , клиентом которого он

является, совершить действия по получению от

ПОКУПАТЕЛЯ(ПЛАТЕЛЬЩИКА,

ИМПОРТЕРА,

ПРИНЦИПАЛА)

установленной в МКД суммы

ДЕНЕЖНЫХ

СРЕДСТВ

или

подтверждения

выплаты этой денежной суммы в определенные

сроки на основании ДОКУМЕНТОВ.

ДОКУМЕНТЫ

(ИНКАССИРУЕМЫЕ

ДОКУМЕНТЫ)

–

товаросопроводительные

,

чеки,

простые

и

переводные вексели, облигации, другие ценные

бумаги,

дающие

право

получения

платежа

деньгами.

Инкассируемые

документы

финансовые

документы

(вексели, чеки) и коммерческие

документы

(счета-фактуры,

отгрузочные,

транспортные, страховые, подтверждающие право

собственности на товар или право распоряжения

28.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 28

Банк - посредник, действует только на

основе поручения, в т. ч. ИНСТРУКЦИИ

продавца как клиента банку о получении

ДЕНЕЖНЫХ

СРЕДСТВ

от

покупателя. ИНСТРУКЦИИ содержатся в

инкассовом письме, которое продавец

передает

в

банк

вместе

с

вышеназванными

ДОКУМЕНТАМИ.

В

письме содержится опись инкассируемых

документов и ИНСТРУКЦИЯ с основными

УСЛОВИЯМИ ИНКАССОВОЙ операции, а

также

инструкции

на

СЛУЧАЙ

НЕВЫПОЛНЕНИЯ ПЛАТЕЛЬЩИКОМ В СРОК

СВОИХ

ОБЯЗАТЕЛЬСТВ(

например

осуществление протеста в неплатеже или

неакцепте

векселя).

29.

Тема «Международные кредитно-расчетные обязательства »2 вопрос слайд 29

В

инкассовом

ПОРУЧЕНИИ

могут

содержаться

следующие

виды

ИНСТРУКЦИЙ:

1. ДОКУМЕНТЫ ПРОТИВ Н А Л И Ч Н О Г О

ПЛАТЕЖА(Д/П)

2. ДОКУМЕНТЫ ПРОТИВ АКЦЕПТА ТРАТТЫ

(Д/А)

3. ДОКУМЕНТЫ БЕЗ ОПЛАТЫ, но против

ПИСЬМЕННОГО

ОБЯЗАТЕЛЬСТВА

импортера ПРОИЗВЕСТИ ПЛАТЕЖ В

УСТАНОВЛЕННЫЙ СРОК.

ИНКАССО используется при расчетах:

а) на УСЛОВИЯХ НАЛИЧНОГО ПЛАТЕЖА

б)

НА

УСЛОВИЯХ

ПРЕДОСТАВЛЕНИЯ

ЭКСПОРТЕРОМ ИМПОРТЕРУ КРЕДИТА. .

30.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 30

Вексель

–

безусловное

ценная

бумага,

абстрактное

удостоверяющая

денежное

обязательство.

Признаки векселя указаны в самом определении

и проявляются в том, что вексель:

-строго

формальный

документ,

имеющий

признаки ценной бумаги (литеральность , особый

способ

презентации

права

,

легитимация,

недопустимость

отказа

от

исполнения

обязательства,автономность права, выраженного

в ценной бумаге);

-обязательства по нему не могут быть ограничены

НИКАКИМИ условиями;

-в тексте векселя не допускаются никакие

ссылки на основания его выдачи;

-предметом

обязательства могут быть только

деньги.

31.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 31

1.ЛИТЕРАЛЬНОСТЬ

(ЛИТЕРА

–

БУКВЕННОЕ

ОБОЗНАЧЕНИЕ)ОБЯЗАТЕЛЬНОСТЬ

УСТАНОВЛЕННОЙ

ФОРМЫ,

ПРЕДОСТАВЛЯЮЩЕЙ ТРЕБОВАТЬ ТОЛЬКО ТО, ЧТО ПРЯМО

УКАЗАНО В ЦЕННОЙ БУМАГЕ. Несоблюдение формы

В ЦЕЛОМ,

ОТСУТСТВИЕ

ОБЯЗАТЕЛЬНЫХ

РЕКВИЗИТОВ,

ВЛЕЧЕТ

ЕЕ

НЕДЕЙСТВИТЕЛЬНОСТЬ.

2.ОСОБЫЙ СПОСОБ ПРЕЗЕНТАЦИИ – ПРЕДЪЯВЛЕНИЕ.

3.ЛЕГИТИМАЦИЯ - УСТАНОВЛЕНИЕ УПРАВОМОЧЕННОГО ПО

ЦЕННОЙ БУМАГЕ ЛИЦА

4.НЕДОПУСТИМОСТЬ ОТКАЗА ОТ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВА

ПО ЦЕННОЙ БУМАГЕ СО ССЫЛКОЙ НА НЕДЕЙСТВИТЕЛЬНОСТЬ

ПОЛУЧЕНИЕ ЛИЦОМ, ПРИОБРЕТШИМ

ЦЕННУЮ БУМАГУ НА ЗАКОННОМ ОСНОВАНИИ, ПРАВА, НЕ

ЗАВИСЯЩЕГО

ОТ

ПРАВА

НА

ДАННУЮ

БУМАГУ

ПРЕДШЕСТВУЮЩЕГО ОБЛАДАТЕЛЯ.

5.АВТОНОМНОСТЬ

–

НАЗВАННЫЕ ЧЕРТЫ ЦЕННОЙ БУМАГИ ОПРЕДЕЛЯЮТ ПРИЗНАК

ЦЕННОСТИ: ЦЕННАЯ БУМАГА

- ДОКУМЕНТ, РАВНЫЙ ПО

ПРАВОВОМУ

СТАТУСУ

СДЕЛКЕ,

НЕ

ДОПУСКАЮЩЕЙ

НЕИСПОЛНЕНИЯ.

32.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 32

В рамках Лиги Наций 7 июня 1930 г. в Женеве 26

государствами было подписано три конвенции:

Конвенция о единообразном законе о переводном и

простом векселе ;

Конвенция, имеющая целью разрешение некоторых

коллизий законов о переводных и простых векселях;

Конвенция о гербовом сборе в отношении переводных и

простых векселей

Участниками

этих

конвенций

государства

континентальной Европы - Австрия, Бельгия, Венгрия,

Германия, Греция, Дания, Италия, Люксембург, Монако,

Нидерланды, Норвегия, Польша, Португалия, Финляндия,

Франция, Швейцария, Швеция, Югославия и ряд других),

а также Япония и Бразилия.

Принятие Женевских вексельных конвенций означало

межгосударственную унификацию

вексельного

права.

Государства-

участники приняли обязательство ввести в

действие Единообразный закон о переводном и

простом векселе (в дальнейшем - ЕВЗ),

33.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 33

Государства , не являющиеся

участниками

Женевских вексельных конвенций применяют

вексельное законодательство, отличающееся от

предписаний Конвенций и ориентированное на

Закон Великобритании "О переводных векселях"

1882 г. В число таких государств входят Австралия,

Великобритания, Израиль, Индия, Ирландия, Канада, Новая

Зеландия, Пакистан, Пуэрто-Рико, США, ЮАР и многие

другие. В государствах этой группы действует англоамериканская система вексельного права.

Страны, не присоединившиеся ни к женевской

системе, ни к англо-американской системе

вексельного

права

применяют

вексельное

законодательство базирующееся на нормах

Французского Торгового Кодекса 1807 г. К этим

странам, которые иногда именуются странами

"старофранцузского"

вексельного

права,

принадлежат Боливия, Венесуэла, Египет, Иран,

Испания, Куба, Лихтенштейн, Мексика, Таиланд, Чили и ряд

других.

34.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 34

Виды векселей:

Простой вексель

- осуществленное в письменной

форме и ничем не обусловленное обязательство

ИМПОРТЕРА – векселедателя ( должника) уплатить

определенную

сумму

денег

в

определенный

фиксированный

сроки

в

определенном

месте

ЭКСПОРТЕРУ.

Простой вексель:

содержит обязательство векселедателя уплатить по

наступлении срока определенную денежную сумму

векселедержателю;

оформляет ОБЯЗАТЕЛЬСТВО ИМПОРТЕРА заплатить и

может быть выдан ЭКСПОРТЕРУ после подписания

контракта;

означает получение ЭКСПОРТЕРОМ коммерческого

кредита под вексель импортера.

Переводной

вексель

(тратта)

содержит

письменный

приказ

векселедателя

(трассанта),

отданный

плательщику

(трассату),

уплатить

по

наступлении срока определенную денежную сумму

первому векселедержателю (ремитенту)

35.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 35

Переводной вексель должен содержать:

1) наименование "вексель", включенное в самый

текст документа и выраженное на том языке, на

котором этот документ составлен;

2)

простое

и

ничем

не

обусловленное

предложение уплатить определенную сумму;

3) наименование того, кто должен платить

(плательщика);

4) указание срока платежа;

5) указание места, в котором должен быть

совершен платеж;

6) наименование того, кому или приказу кого

платеж должен быть совершен;

7) указание даты и места составления векселя;

8)

подпись

того,

кто

выдает

вексель

(векселедателя)»

(Ст.1 Единообразного закона о переводном и

простом

векселе,

утвержденном

Женевской

вексельной конвенцией 1930г.- ЕВЗ)

36.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 36

Единообразный вексельный закон

регулирует:

составление и форму векселя

сроки платежа и сроки для

предъявления

векселя к оплате

пролонгацию векселя

оплату векселя в иностранной валюте

индоссамент

акцепт

аваль

протест в неплатеже

иски в случае неакцепта или неплатежа

сроки для совершения протеста в неплатеже

сроки исковой давности

посредничество

37.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 37

Чек – документ строго установленной

формы, содержащий ПРИКАЗ владельца

банковского счета чекодателя) банку о

выплате чекодержателю указанной в нем

суммы денег по предъявлении чека или в

течение

срока,

установленного

законодательством.

Правовые

нормы,

регулирующие

применение

чеков

в

международных

расчетах унифицированы:

Женевской

конвенцией

1931

г.,

утвердившей

Единообразный

закон

о

чеках

от

19.03.1931 г.; Женевской конвенцией о

коллизиях 1931 г.

38.

Тема «Международные кредитно-расчетные обязательства »3 вопрос слайд 38

ОСНОВНЫЕ различия между векселем и чеком в международных

расчетах:

1) различная экономическая природа: "тот, кто выдает чек, имеет деньги <...>, кто выдает вексель, - сам нуждается в

деньгах»

2) различные сроки обращения. Срок обращения векселя –в

значительной степени отдален от момента выставления векселя.

Срок платежа по чеку – сокращенный: несколько дней;

3)различный

Обязательство

плательщика по

переводному векселю абстрактно по своей

природе, возникает на основе односторонней сделки плательщика

- акцепта векселя, превращающей плательщика в акцептанта, то

есть главного вексельного должника. Обязательство плательщика

правовой

статус

плательщика.

по чеку абстрактно, но возникает на основе договора между ним

и чекодателем, будь то самостоятельный чековый договор или

положения

договора

на

расчетно-кассовое

обслуживание.

Главный чековый должник - чекодатель (акцепт чека прямо

запрещен чековым законодательством), поскольку плательщикбанк распоряжается средствами чекодателя, а не собственными

деньгами;

4.различный субъектный состав плательщиков. Плательщиком по векселю

может быть любое лицо - как физическое, так и юридическое, включая

банки. Плательщиком по чеку всегда выступает банк, т.к. чекодатель,

выставляя чек, распоряжается собственными средствами, находящимися