finance

financeSimilar presentations:

")

")

Осуществление кредитных операций для физических лиц

1.

Тема занятия:«ОСУЩЕСТВЛЕНИЕ

КРЕДИТНЫХ ОПЕРАЦИЙ

ДЛЯ ФИЗИЧЕСКИХ ЛИЦ »

2.

• Цель занятия:познакомиться с кредитными

операциями банка для физических

лиц

3.

Задачи:1. Познакомиться:

-с понятием «кредитные операции»;

- с причинами кредитования физических лиц;

-с обстоятельствами для разработки кредитных продуктов;

-с основными вариантами кредитов для физических лиц;

-с понятием «рефинансирование»;

-с понятием «кредитная карта» и её особенностями.

2. Выполнить контрольные вопросы и практическое

задание.

4.

Понятие «кредитные операции»• Кредитные операции являются базовым,

традиционным видом деятельности банка. Они

относятся к активным операциям.

• Это размещение свободных денежных средств с

целью получения дохода банком.

• В активе баланса кредитной организации такие

операции могут составлять в среднем от 50 до 80

%. Это значит, что на сегодняшний день они остаются

очень значимыми в формировании дохода банка.

Поэтому им уделяется пристальное внимание и

разрабатывается большое разнообразие кредитных

продуктов.

5.

Понятие «Кредит»• Кредит - это определенная сумма денег, выданная

клиенту для его конкретных нужд на

ограниченный срок и под оговоренный процент.

• Физическое или юридическое лицо берет кредит,

чтобы покрыть временную нехватку собственных

средств. Она возникает по разным причинам.

6.

Обстоятельства для разработкикредитных продуктов

• Кредитные операции для банка всегда являются

рисковыми.

• Клиент, потеряв возможность получать доход, может не

вернуть заемные деньги кредитной организации. Поэтому

условия кредитования могут предусматривать

альтернативные способы погашения кредита - залог,

поручительство, гарантию, страховку.

• Наличие обеспечения может быть обязательным

требованием при выдаче займа либо отсутствовать.

Это зависит от суммы, срока, формы кредитования,

вида клиента.

• Вероятность требования к наличию обеспечения будет

выше, если будет большая сумма, длительный срок,

разовая выдача кредита, юридическое лицо.

7.

Обстоятельства для разработкикредитных продуктов

• Для снижения своих рисков и повышения степени

ответственности заемщика банки по отдельным

видам кредита предусматривают

первоначальный взнос.

• Чаще всего это условие существует в ипотеке,

автокредитовании.

• Первоначальный взнос - это сумма собственных

средств заемщика, которые он вкладывает в

приобретение недвижимости колеблется от 10 до

20 % от стоимости покупки.

8.

Обстоятельства для разработкикредитных продуктов

• Ставка по кредиту - это плата за него, которая

устанавливается каждым банком индивидуально и

может разниться. Ее размер зависит от ключевой

ставки Центрального банка России и программ

государственной поддержки в определенных

сферах экономики.

9.

Обстоятельства для разработкикредитных продуктов

• Максимальный срок, на который выдается заем, может

быть дольше или короче. На него влияет сумма и цель

кредита. Если кредит потребительский, то срок его

погашения обычно не превышает семь лет, а если ипотека,

то он может выплачиваться до 30 лет.

• Все вышеперечисленные обстоятельства ложатся в

основу разработки кредитных продуктов.

• Миксование целей, ставок, обеспечения, сроков, форм

выдачи кредита, пакета документов дает множество

модификаций тарифных планов кредитов.

• Поэтому при выявлении потребности клиента и

подборе наиболее выгодного предложения необходимо

подробно их знать и понимать разницу между ними.

10.

• Все кредитные продукты можно разделить надве большие группы:

• для физических лиц;

• для юридических лиц.

11.

Основные вариантов кредитовдля физических лиц

• Для первой группы банки предлагают пять

основных вариантов кредитов в зависимости от

того, на какую цель клиенты берут деньги.

• Они представлены в табл. 1.

• Каждый вид кредита имеет свои особенности. Они

влияют на те условия, которые включаются в

тарифный план.

• Владение полными сведениями по условиям

кредитования и знание тарифных планов поможет

менеджеру по продажам правильно выявить

потребность заемщика.

12.

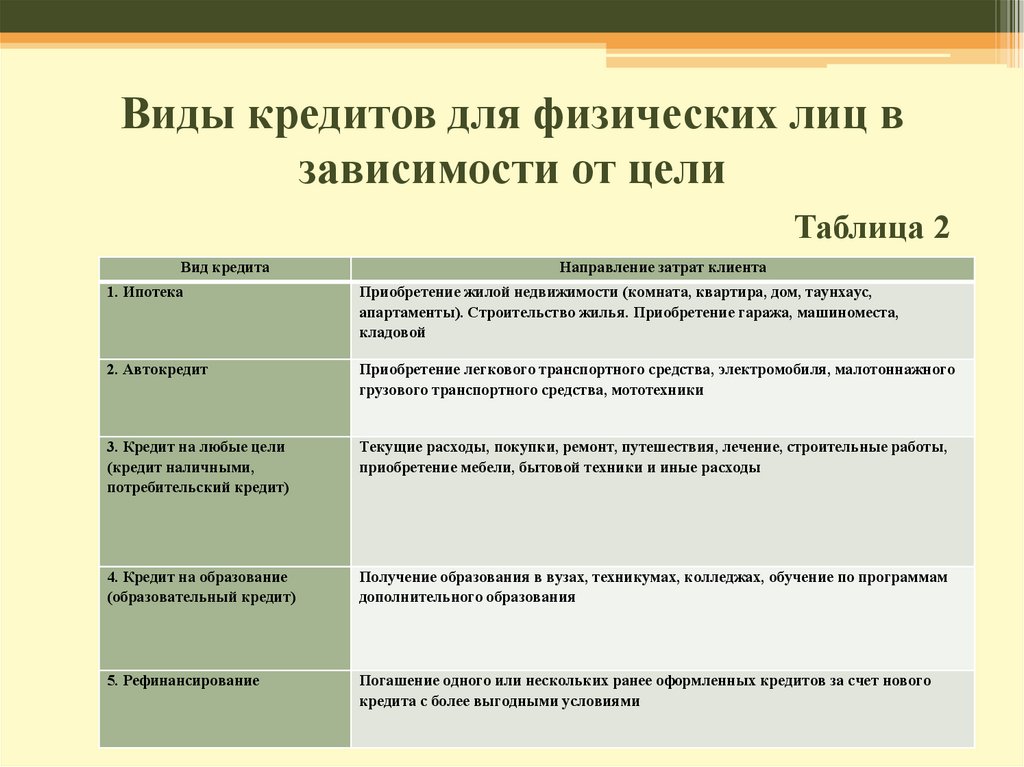

Виды кредитов для физических лиц взависимости от цели

Таблица 2

Вид кредита

Направление затрат клиента

1. Ипотека

Приобретение жилой недвижимости (комната, квартира, дом, таунхаус,

апартаменты). Строительство жилья. Приобретение гаража, машиноместа,

кладовой

2. Автокредит

Приобретение легкового транспортного средства, электромобиля, малотоннажного

грузового транспортного средства, мототехники

3. Кредит на любые цели

(кредит наличными,

потребительский кредит)

Текущие расходы, покупки, ремонт, путешествия, лечение, строительные работы,

приобретение мебели, бытовой техники и иные расходы

4. Кредит на образование

(образовательный кредит)

Получение образования в вузах, техникумах, колледжах, обучение по программам

дополнительного образования

5. Рефинансирование

Погашение одного или нескольких ранее оформленных кредитов за счет нового

кредита с более выгодными условиями

13.

Ипотека• Ипотека - это долгосрочный целевой кредит на

приобретение недвижимости под залог данной

недвижимости.

• Целевой кредит предполагает предоставление в

банк документов, подтверждающих совершение

покупки. Без них заемщику будет отказано в

выдаче денег.

• Рассмотрим основные параметры этого кредита

в табл. 3.

14.

Основные параметры кредита поипотеки

№

п/п

Наименование

условия

Описание

1

Цель

Варианты покупки жилой недвижимости:

- новое, готовое жилье на первичном рынке у застройщика;

- жилье на этапе строительства;

- жилье, бывшее в эксплуатации, на вторичном рынке;

- земельный участок с расположенным на нем жилым домом на

вторичном рынке;

- первичное, вторичное, на этапе строительства жилье на территории

Дальневосточного федерального округа;

- гараж, машино-место, кладовая, являющиеся частью

инфраструктуры дома, где находится жилье

2

Сумма

Зависит от места покупки жилого помещения. Для г. Москвы,

Московской области, г. Санкт-Петербурга, Ленинградской области

величина кредита выше - от 300 000 до 50 000 000 руб. , для всех

остальных территорий ниже - от 300 000 до 6 000 000 руб.

3

Срок

Долгосрочный кредит от 1 года до 30 лет

15.

Основные параметры кредита поипотеки

№ п/п

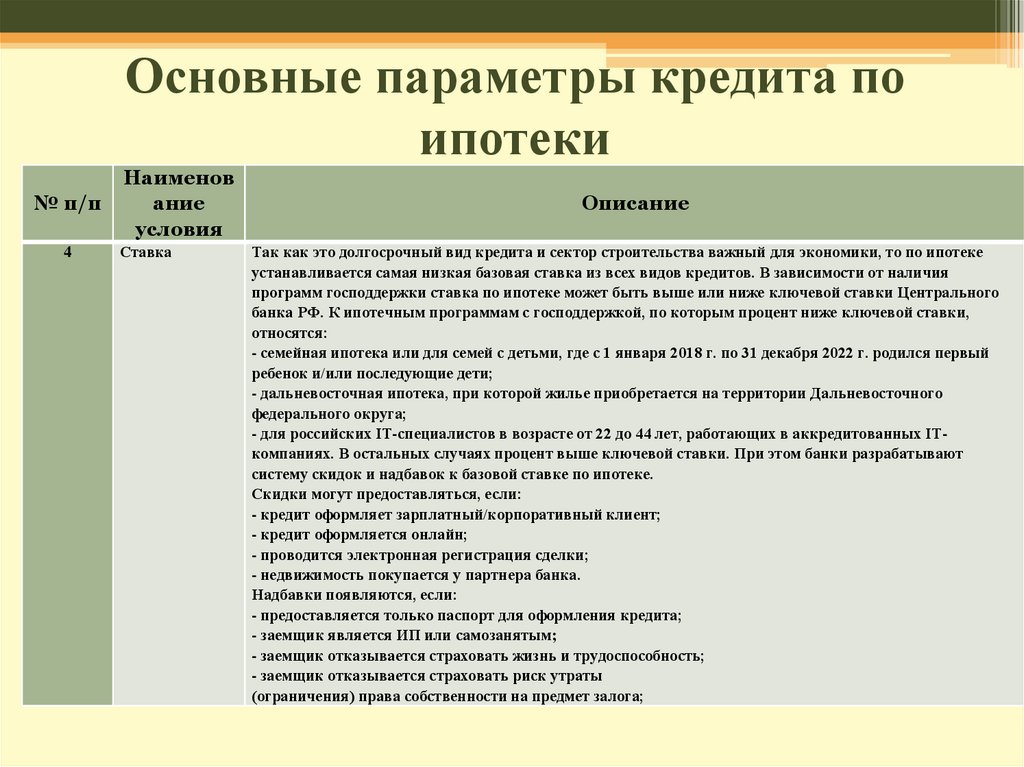

4

Наименов

ание

условия

Ставка

Описание

Так как это долгосрочный вид кредита и сектор строительства важный для экономики, то по ипотеке

устанавливается самая низкая базовая ставка из всех видов кредитов. В зависимости от наличия

программ господдержки ставка по ипотеке может быть выше или ниже ключевой ставки Центрального

банка РФ. К ипотечным программам с господдержкой, по которым процент ниже ключевой ставки,

относятся:

- семейная ипотека или для семей с детьми, где с 1 января 2018 г. по 31 декабря 2022 г. родился первый

ребенок и/или последующие дети;

- дальневосточная ипотека, при которой жилье приобретается на территории Дальневосточного

федерального округа;

- для российских IT-специалистов в возрасте от 22 до 44 лет, работающих в аккредитованных ITкомпаниях. В остальных случаях процент выше ключевой ставки. При этом банки разрабатывают

систему скидок и надбавок к базовой ставке по ипотеке.

Скидки могут предоставляться, если:

- кредит оформляет зарплатный/корпоративный клиент;

- кредит оформляется онлайн;

- проводится электронная регистрация сделки;

- недвижимость покупается у партнера банка.

Надбавки появляются, если:

- предоставляется только паспорт для оформления кредита;

- заемщик является ИП или самозанятым;

- заемщик отказывается страховать жизнь и трудоспособность;

- заемщик отказывается страховать риск утраты

(ограничения) права собственности на предмет залога;

16.

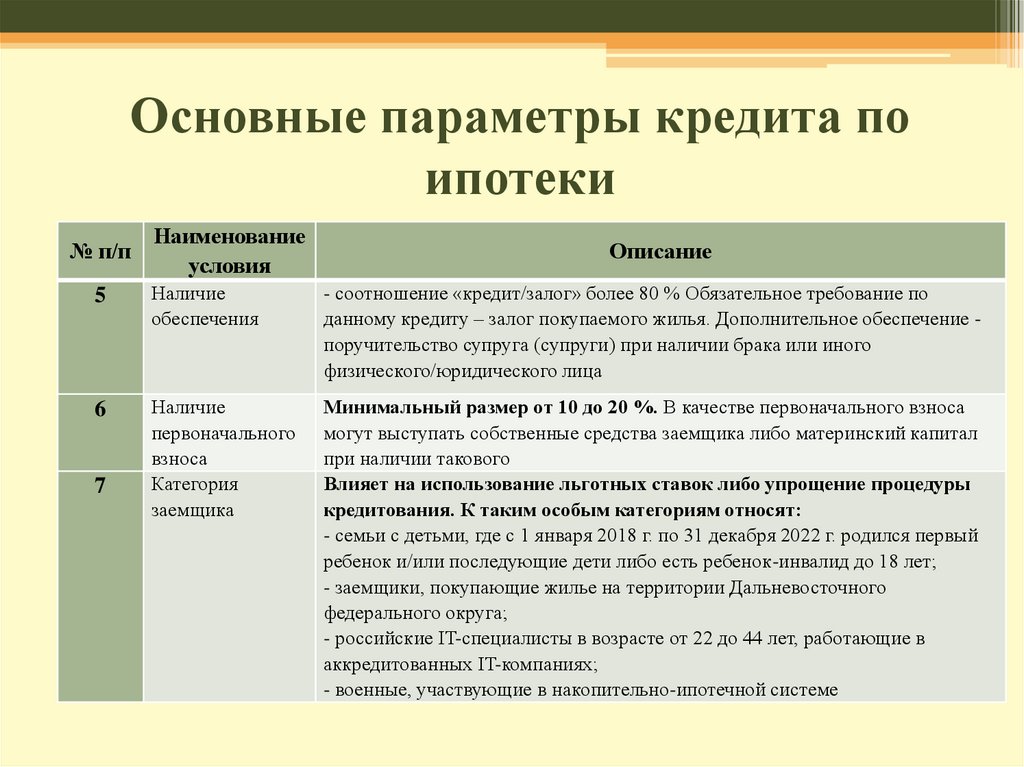

Основные параметры кредита поипотеки

№ п/п

Наименование

условия

Описание

5

Наличие

обеспечения

- соотношение «кредит/залог» более 80 % Обязательное требование по

данному кредиту – залог покупаемого жилья. Дополнительное обеспечение поручительство супруга (супруги) при наличии брака или иного

физического/юридического лица

6

Наличие

первоначального

взноса

Категория

заемщика

Минимальный размер от 10 до 20 %. В качестве первоначального взноса

могут выступать собственные средства заемщика либо материнский капитал

при наличии такового

Влияет на использование льготных ставок либо упрощение процедуры

кредитования. К таким особым категориям относят:

- семьи с детьми, где с 1 января 2018 г. по 31 декабря 2022 г. родился первый

ребенок и/или последующие дети либо есть ребенок-инвалид до 18 лет;

- заемщики, покупающие жилье на территории Дальневосточного

федерального округа;

- российские IT-специалисты в возрасте от 22 до 44 лет, работающие в

аккредитованных IT-компаниях;

- военные, участвующие в накопительно-ипотечной системе

7

17.

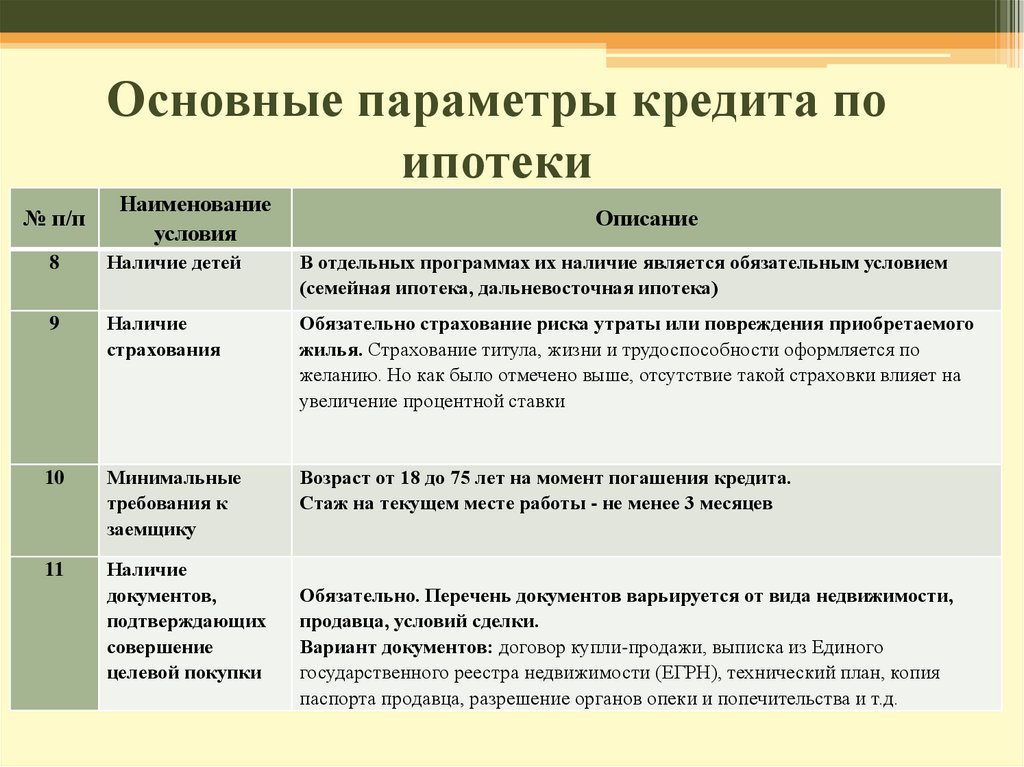

Основные параметры кредита поипотеки

№ п/п

Наименование

условия

Описание

8

Наличие детей

В отдельных программах их наличие является обязательным условием

(семейная ипотека, дальневосточная ипотека)

9

Наличие

страхования

Обязательно страхование риска утраты или повреждения приобретаемого

жилья. Страхование титула, жизни и трудоспособности оформляется по

желанию. Но как было отмечено выше, отсутствие такой страховки влияет на

увеличение процентной ставки

10

Минимальные

требования к

заемщику

Возраст от 18 до 75 лет на момент погашения кредита.

Стаж на текущем месте работы - не менее 3 месяцев

11

Наличие

документов,

подтверждающих

совершение

целевой покупки

Обязательно. Перечень документов варьируется от вида недвижимости,

продавца, условий сделки.

Вариант документов: договор купли-продажи, выписка из Единого

государственного реестра недвижимости (ЕГРН), технический план, копия

паспорта продавца, разрешение органов опеки и попечительства и т.д.

18.

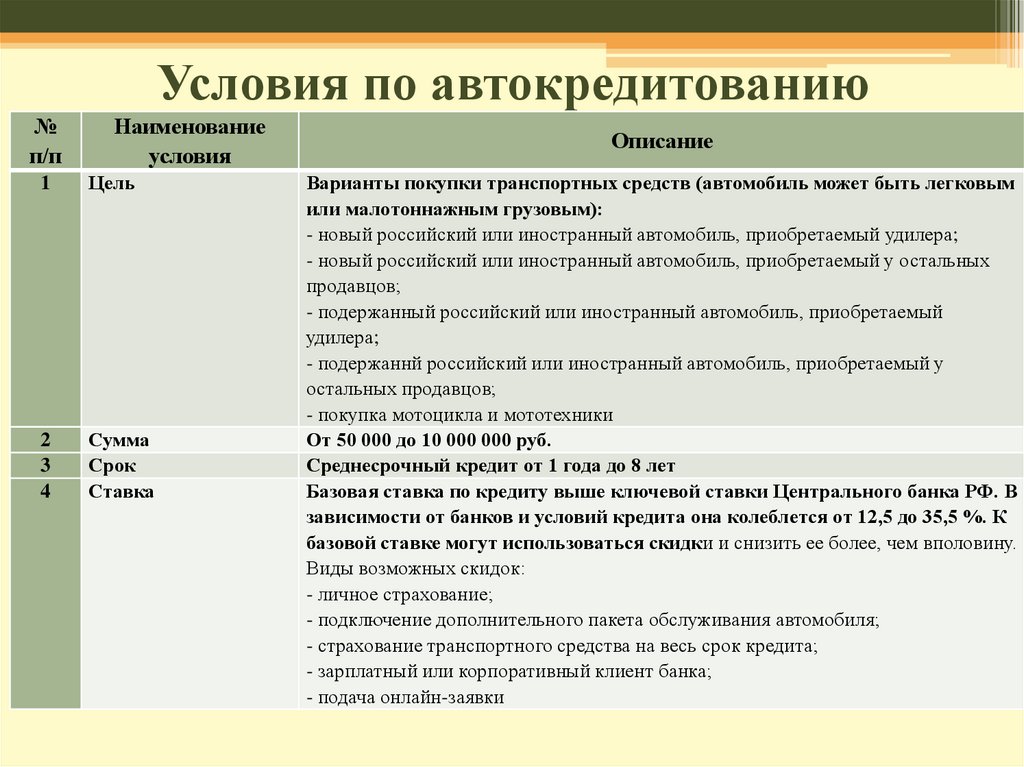

Автокредит• Автокредит это целевой кредит на покупку

транспортного средства.

• Он отличается от ипотеки более коротким сроком и

меньшей суммой кредитования.

• В зависимости от экономической ситуации и состояния

предприятий автомобильной промышленности в России

государство может предусмотреть меры поддержки для

автопроизводителей через субсидирование

автокредитов. Они обычно носят временный характер,

пока не нормализуется ситуация на рынке машин.

• В табл. 4 представлены ключевые характеристики этого

продукта.

19.

Условия по автокредитованию№

п/п

Наименование

условия

1

Цель

2

3

4

Сумма

Срок

Ставка

Описание

Варианты покупки транспортных средств (автомобиль может быть легковым

или малотоннажным грузовым):

- новый российский или иностранный автомобиль, приобретаемый удилера;

- новый российский или иностранный автомобиль, приобретаемый у остальных

продавцов;

- подержанный российский или иностранный автомобиль, приобретаемый

удилера;

- подержаннй российский или иностранный автомобиль, приобретаемый у

остальных продавцов;

- покупка мотоцикла и мототехники

От 50 000 до 10 000 000 руб.

Среднесрочный кредит от 1 года до 8 лет

Базовая ставка по кредиту выше ключевой ставки Центрального банка РФ. В

зависимости от банков и условий кредита она колеблется от 12,5 до 35,5 %. К

базовой ставке могут использоваться скидки и снизить ее более, чем вполовину.

Виды возможных скидок:

- личное страхование;

- подключение дополнительного пакета обслуживания автомобиля;

- страхование транспортного средства на весь срок кредита;

- зарплатный или корпоративный клиент банка;

- подача онлайн-заявки

20.

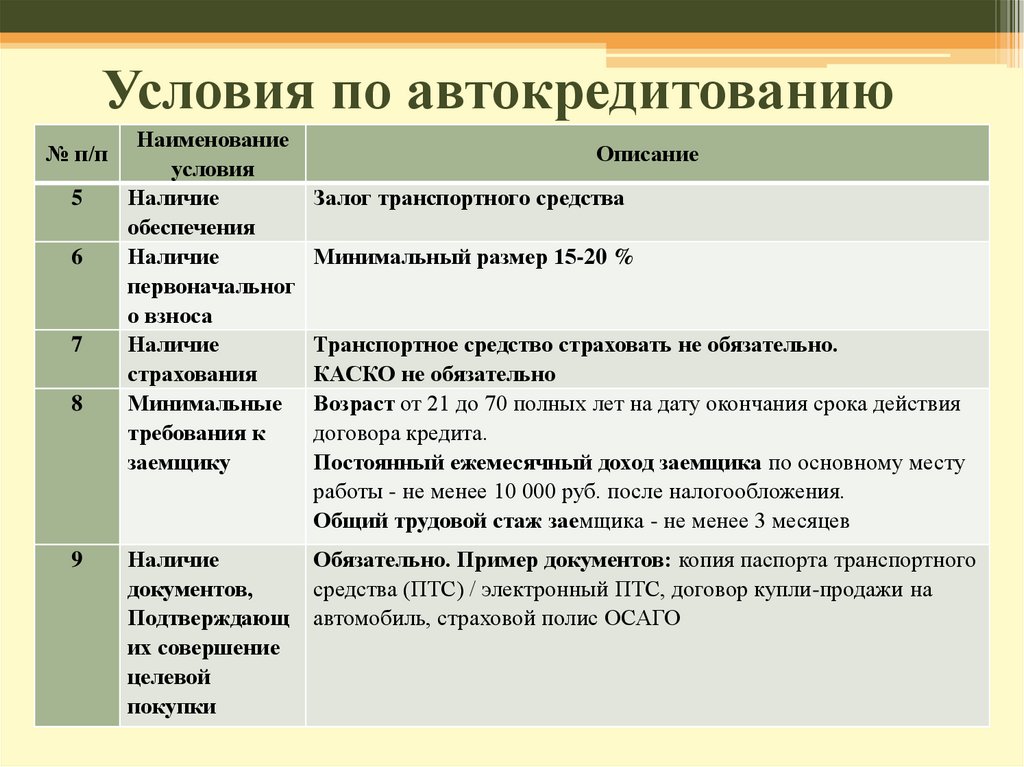

Условия по автокредитованию№ п/п

5

6

7

8

9

Наименование

условия

Наличие

обеспечения

Наличие

первоначальног

о взноса

Наличие

страхования

Минимальные

требования к

заемщику

Наличие

документов,

Подтверждающ

их совершение

целевой

покупки

Описание

Залог транспортного средства

Минимальный размер 15-20 %

Транспортное средство страховать не обязательно.

КАСКО не обязательно

Возраст от 21 до 70 полных лет на дату окончания срока действия

договора кредита.

Постоянный ежемесячный доход заемщика по основному месту

работы - не менее 10 000 руб. после налогообложения.

Общий трудовой стаж заемщика - не менее 3 месяцев

Обязательно. Пример документов: копия паспорта транспортного

средства (ПТС) / электронный ПТС, договор купли-продажи на

автомобиль, страховой полис ОСАГО

21.

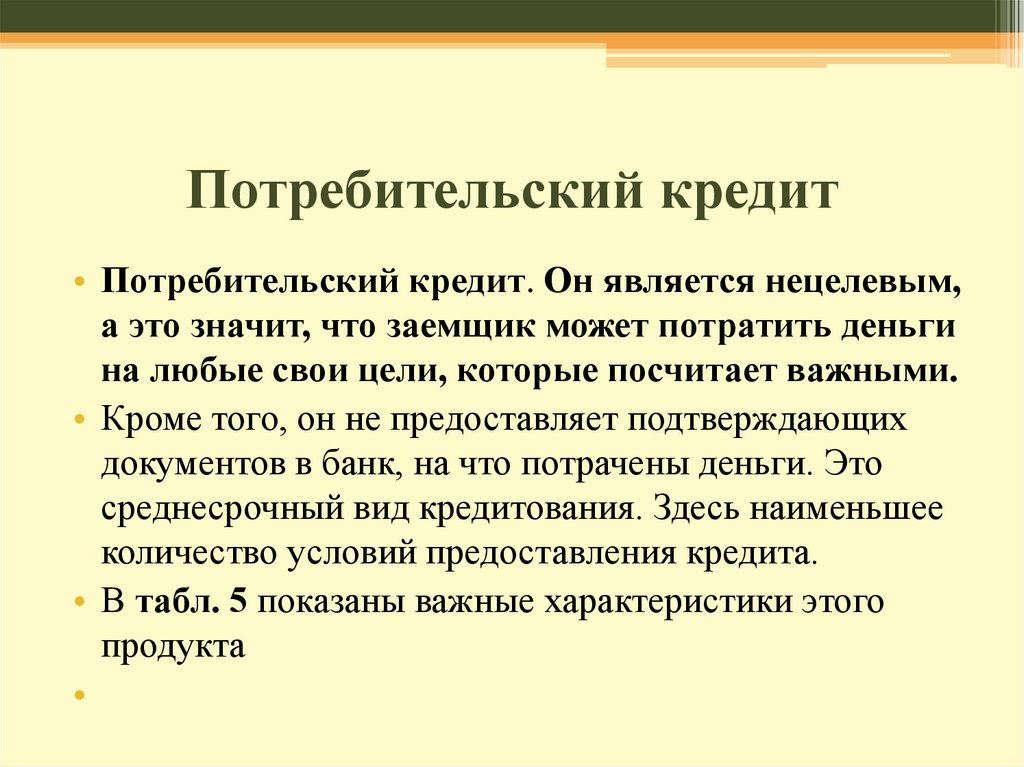

Потребительский кредит• Потребительский кредит. Он является нецелевым,

а это значит, что заемщик может потратить деньги

на любые свои цели, которые посчитает важными.

• Кроме того, он не предоставляет подтверждающих

документов в банк, на что потрачены деньги. Это

среднесрочный вид кредитования. Здесь наименьшее

количество условий предоставления кредита.

• В табл. 5 показаны важные характеристики этого

продукта

22.

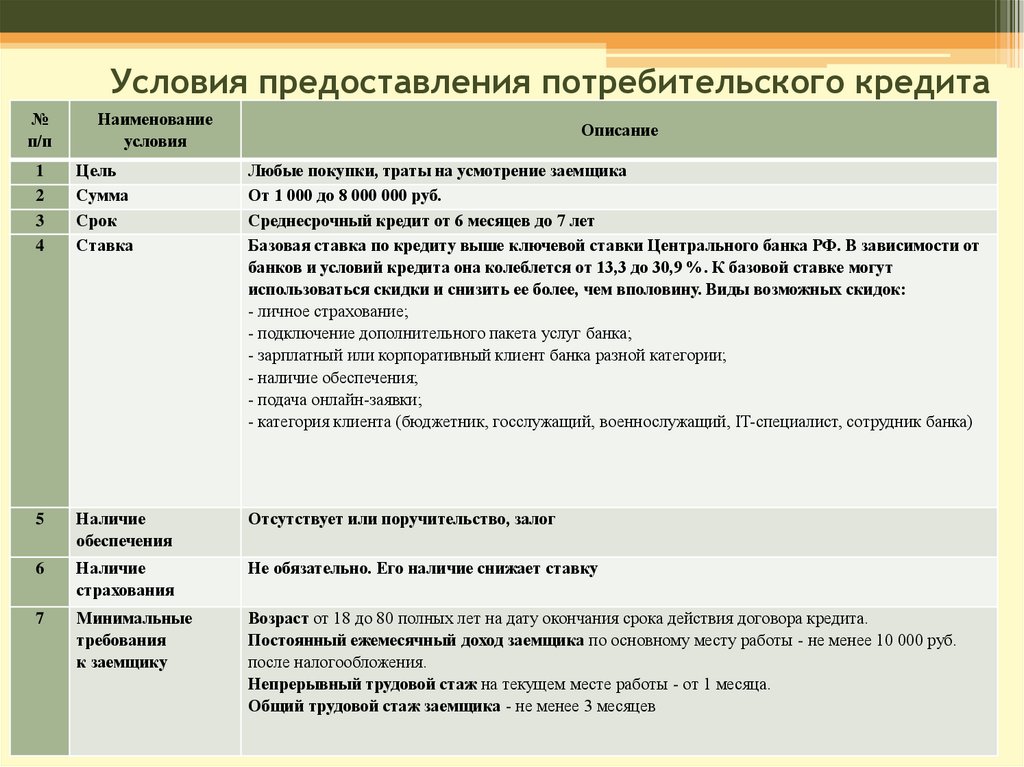

Условия предоставления потребительского кредита№

п/п

Наименование

условия

Описание

1

2

3

4

Цель

Сумма

Срок

Ставка

Любые покупки, траты на усмотрение заемщика

От 1 000 до 8 000 000 руб.

Среднесрочный кредит от 6 месяцев до 7 лет

Базовая ставка по кредиту выше ключевой ставки Центрального банка РФ. В зависимости от

банков и условий кредита она колеблется от 13,3 до 30,9 %. К базовой ставке могут

использоваться скидки и снизить ее более, чем вполовину. Виды возможных скидок:

- личное страхование;

- подключение дополнительного пакета услуг банка;

- зарплатный или корпоративный клиент банка разной категории;

- наличие обеспечения;

- подача онлайн-заявки;

- категория клиента (бюджетник, госслужащий, военнослужащий, IT-специалист, сотрудник банка)

5

Наличие

обеспечения

Отсутствует или поручительство, залог

6

Наличие

страхования

Не обязательно. Его наличие снижает ставку

7

Минимальные

требования

к заемщику

Возраст от 18 до 80 полных лет на дату окончания срока действия договора кредита.

Постоянный ежемесячный доход заемщика по основному месту работы - не менее 10 000 руб.

после налогообложения.

Непрерывный трудовой стаж на текущем месте работы - от 1 месяца.

Общий трудовой стаж заемщика - не менее 3 месяцев

23.

Кредит на образование• Кредит на образование. Это относительно новый

кредит, и он мало распространен в банках.

Является целевым, выдается студенту,

получающему платное образование, или его

родителям. Есть варианты кредита с

господдержкой и без нее. Ознакомимся с

особенностями этого продукта в табл. 6.

24.

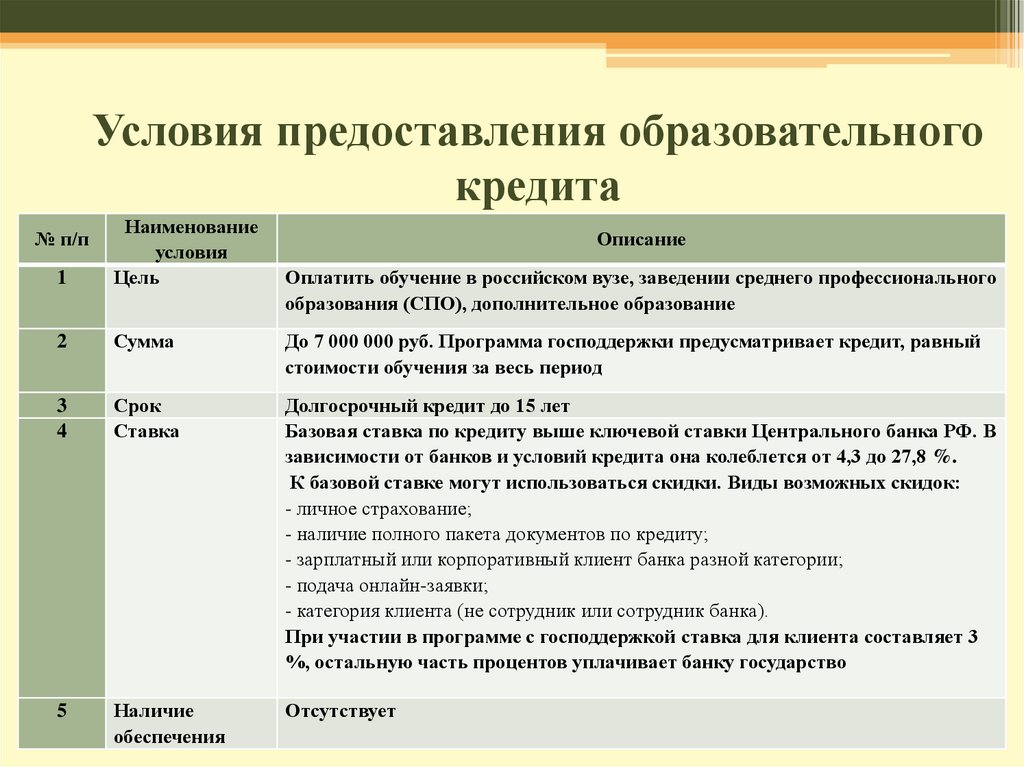

Условия предоставления образовательногокредита

1

Наименование

условия

Цель

2

Сумма

До 7 000 000 руб. Программа господдержки предусматривает кредит, равный

стоимости обучения за весь период

3

4

Срок

Ставка

Долгосрочный кредит до 15 лет

Базовая ставка по кредиту выше ключевой ставки Центрального банка РФ. В

зависимости от банков и условий кредита она колеблется от 4,3 до 27,8 %.

К базовой ставке могут использоваться скидки. Виды возможных скидок:

- личное страхование;

- наличие полного пакета документов по кредиту;

- зарплатный или корпоративный клиент банка разной категории;

- подача онлайн-заявки;

- категория клиента (не сотрудник или сотрудник банка).

При участии в программе с господдержкой ставка для клиента составляет 3

%, остальную часть процентов уплачивает банку государство

5

Наличие

обеспечения

Отсутствует

№ п/п

Описание

Оплатить обучение в российском вузе, заведении среднего профессионального

образования (СПО), дополнительное образование

25.

Условия предоставленияобразовательного кредита

№ п/п

6

7

8

Наименование

условия

Наличие

страхования

Минимальные

требования к

заемщику

Наличие

документов,

подтверждающих

совершение целевой

покупки

Описание

Не обязательно. Его наличие снижает ставку

Гражданство РФ.

Возраст от 14 лет на момент подачи заявки по 75 лет на момент погашения

кредита

Договор о предоставлении платных образовательных услуг, подписанный

представителем вуза.

Паспорт с отметкой о постоянной регистрации.

Справка о временной регистрации, если проживание не по месту регистрации.

Квитанция или счет на оплату от учебного заведения с суммой оплаты

обучения.

Письменное согласие одного из родителей или законных представителей (на

заключение несовершеннолетним кредитного договора, обработку его

персональных данных,

получение информации о несовершеннолетним в бюро кредитных историй и

передачу сведений о несовершеннолетним в Минобрнауки РФ).

Свидетельство о рождении.

Паспорт родителей

26.

Рефинансирование• Рефинансирование. По сути, это целевой,

среднесрочный кредит, так как требуется

подтверждение, что денежные средства

использованы на закрытие старых займов.

• Рефинансировать можно ипотеку, автокредит,

потребительский кредит, кредитную карту.

Допускается перекредитование от одного до пяти

долговых обязательств одновременно, т.е. можно

заменить пять займов одним

27.

Рефинансирование• Для клиента выгода заключается в

следующем:

-можно сэкономить деньги, оформив

рефинансирование под меньший процент;

-можно объединить насколько кредитов и

отслеживать уплату денег только по одному можно

получить дополнительную сумму денег;

-помогает избежать просрочки по старым долговым

обязательствам

28.

Рефинансирование• Банки выдвигают определенные требования к

рефинансируемым кредитам, например:

- необходимость вносить ежемесячные платежи

точно по графику в течение последних 12 месяцев;

-отсутствие текущей просроченной задолженности;

-выдача кредита в рублях;

-срок действия кредитов не менее 180 календарных

дней на дату рассмотрения кредитной заявки.

• В остальном данный продукт имеет такие же

условия, как и потребительский кредит.

29.

• Во всех представленных выше случаях даютсямаксимальные суммы кредита. Надо понимать,

что к каждому заемщику подходят

индивидуально.

• Определяется кредитоспособность клиента, и

только после этого одобряется сумма займа. Она

может быть значительно ниже, чем запрашивает

заемщик

30.

• На сайтах банка процентные ставки по кредитнымпродуктам бывают очень привлекательными - 4,3 или

5,6 %. При одобрении заявки клиенту озвучиваются более

высокие проценты - 13,3 или 17,8 %.

• Получить низкую процентную ставку можно только в

случае выполнения всех требований банка (наличие

страховки, подключение пакета услуг, нужно являться

сотрудником банка, иметь зарплатную карту, предоставить

обеспечение, полный пакет документов). Или такие ставки

могут действовать в первый, второй месяц кредита, а

далее она повышается. Поэтому нужно быть готовым к

вопросам клиента по таким моментам. На сегодняшний

день кроме обычного кредита существует еще одна форма

получения займа - кредитная карта.

31.

Порядок выдачи и особенности проведенияопераций банковскими картам

• Порядок выдачи и особенности проведения

операций банковскими картами установлены

Положением Банка России от 24 декабря 2004 г.

N° 266-П (ред. от 28.09.2020) «Об эмиссии

платежных карт и об операциях, совершаемых с

их использованием» (зарегистрировано в

Минюсте России 25 марта 2005 г. Nº 6431).

32.

Кредитная карта• Кредитная карта как электронное средство

платежа используется для совершения ее

держателем операций за счет денежных

средств, предоставленных кредитной

организацией - эмитентом клиенту, в пределах

расходного лимита в соответствии с условиями

кредитного договора.

• По своему предназначению кредитная карта

похожа на потребительский кредит, но при этом

имеется множество отличающихся моментов.

33.

Особенности кредитной карты• Кредитная карта является более рисковым

продуктом, чем кредит.

• Это обусловлено тем, что для ее оформления

требуется иногда только паспорт и анкета,

отсутствует обеспечение.

• Карта оформляется достаточно быстро.

Поэтому процентная ставка используется более

высокая, чем по всем видам кредитования, и

максимально может быть одобрена сумма до 1 000

000 руб.

• Кредитная карта в основном предназначена

для безналичных операций. Снять с нее

наличные деньги можно, но банки за это берут

достаточно большие комиссии.

34.

Удобства кредитной карты• Удобство карты по сравнению с кредитом заключается в

следующем:

1) Наличие беспроцентного периода. Банки устанавливают его в

днях и на разные сроки: 55, 110, 120 дней и т.п. В рамках этих

периодов заемщик может вернуть деньги в банк, и при этом

проценты не начисляются за пользование заемными средствами;

2) Возобновляемый лимит. Когда клиент тратит деньги с

кредитной карты, их количество уменьшается. После пополнения

карты средствами клиента количество доступных денег для трат

увеличивается на доложенную сумму. Таким образом, кредитные

средства можно использовать многократно

3) Отсутствие жесткого графика погашения кредита;

4) Проценты начисляются после завершения льготного

периода только на использованную часть денег.

35.

Программы лояльности длякредитной карты

• Кроме этого, для кредитных карт предусмотрены

программы лояльности, как и для дебетовых

карт, т.е. за отдельные виды покупок можно

получать бонусы.

• Для заемщика предоставляются разные

варианты кэшбека:

-за покупку бензина;

-бронирование отелей;

-покупку авиа- и железнодорожных билетов;

-траты в магазинах, ресторанах, кафе и т.д.

36.

Требования для получениякредитной карты

• Для получения карты к клиенту

предъявляются обычно следующие

требования:

-гражданство РФ;

-постоянная регистрация в регионе присутствия

банка;

-официальный доход от 5 тыс. руб. в месяц;

-возраст чаще всего от 21 года, но есть банки,

которые готовы предоставить карту 18-летним

заемщикам.

37.

Для чего используется кредитная картКредитная карта может пригодиться:

• -для внезапных, срочных, внеплановых трат;

• Например, неожиданно сломался автомобиль, его

нужно быстро отремонтировать, или заболел зуб,

требуется посещение стоматолога;

-для текущих, ежедневных расходов - для оплаты

покупок в магазинах, Интернете, коммунальных

платежей, сотовой связи, транспорта и т.д.;

-для путешествий, когда не хватает собственных

средств;

- для покупки бытовой техники и в других случаях.

38.

Контрольные вопросы1. Чем может заменить физическое лицо кредит?

Каким альтернативным банковским продуктом?

2. На какие цели берут кредиты физические лица?

3. Какие кредиты для физических вы знаете?

Дайте характеристику кредитам для физических

лиц.

4. В чем состоит удобство кредитной бизнес-карты?

5. Какие операции с помощью бизнес-карты

проводить нельзя?

39.

Практическое задание• Задание: Используя сайт одного из системно значимых

банков, составь перечень из 2-3 кредитных продуктов,

которые могут быть предложены потенциальному клиенту

банка из нижеперечисленных:

- пенсионеры:

-молодая семья;

-работающий молодой человек в возрасте от 20 до 30 лет;

-работающий молодой человек в возрасте от 30 до 45 лет;

военнослужащий;

-работающий молодой человек, часто совершающий

путешествия в личных или рабочих целях.