finance

financeSimilar presentations:

")

Потребительский кредит "Уралсиб"

1.

Потребительский кредит2.

Потребительский кредит – этокредит, предоставляемый

непосредственно гражданам для

приобретения предметов

потребления. Такой кредит берут не

только для покупки товаров

длительного пользования, но и для

прочих покупок.

3.

Цели потребительского кредитованияКредит выдается для удовлетворения

следующих потребностей клиента:

Приобретение недвижимости

Ремонт

Покупка автомобиля

Путешествие

Обучение

Др.цели

Исключение: Нельзя использовать на цели

бизнеса.

Документального подтверждения целевого

использования кредитных средств не требуется.

4.

Преимущества потребительского кредитованияПогашение осуществляется аннуитетными платежами, что удобно

для планирования бюджета.

Фиксированная дата погашения ежемесячного платежа, которая

дает возможность погашать кредит без опоздания.

Возможность рефинансирование других кредитов

Досрочное погашение как частично, так и полностью без

штрафов и моратория с первого месяца оформления кредита.

Потребительский кредит можно оформить под залог автомобиля.

Банк принимает решение о выдаче денег в течение 1 рабочего

дня с момента оформления кредита.

5.

ОпределенияЗаемщик – физическое лицо, на чье имя оформлен кредитный договор.

Лимит кредитования – максимальная сумма, которую может одобрить Банк клиенту на

основании дохода.

Иждивенцы - физическое лицо, получающее полное материальное содержание или

постоянную материальную помощь, которая является для него основным источником средств

существования от Заемщика / Созаемщика, доход которого учитывается при расчете

Расчетного лимита кредитования.

К Иждивенцам относятся:

– не достигшие 18 (восемнадцати) лет дети, за исключением детей, на содержание которых

Клиент ежемесячно выплачивает алименты,

– члены семьи Клиента, достигшие 18-летнего возраста, обучающиеся в учебном заведении

– неработающий супруг (-а) Клиента , за исключением лиц, получающих пенсию;

– лица, для которых Клиент назначен опекуном органами опеки и попечительства, при этом

отсутствует документальное подтверждение получения пособий/пенсии.

6.

Требования к заемщику• Гражданство РФ;

• Минимальный возраст для оформления кредита:

Новых клиентов от: 23 лет;

Клиентов с персональным предложением от банка: 21 года;

Сотрудников Уралсиба: от 20 лет;

• Максимальный возраст для оформления кредита:

Для клиентов сотрудников банка и клиентов имеющих специальное предложение: до 75 лет к моменту

окончания срока кредитования;

Для всех остальных клиентов: до 70 лет к моменту окончания срока кредитования.

• Постоянная регистрация на территории РФ (срок регистрации не регламентируется, временная

регистрация Банком не принимается);

• Официальное трудоустройство более 3 месяцев (стаж на последнем месте работы не менее 3

месяцев/доход в виде пенсии за "выслугу лет" или "по старости" от одного месяца).

7.

Требования по персональным предложениямУстановлен минимальный возраст и лимит

кредитования заемщика для кредитования – 21

год.

Для таких клиентов максимальный срок

кредитования составит - 60 месяцев, а

максимальный лимит кредитования - 150 000

рублей.

Таким образом, есть если клиенту к моменту подачи

заявки 22 года и более, то оформление кредита

возможно на максимальный срок до 7 лет, по сумме

ограничений нет.

2. Установлен максимальный возраст заемщика

- 75 лет на дату последнего платежа.

Для таких клиентов максимальный срок

кредитования составит 36 месяцев, а максимальный

лимит:

при подтверждении дохода – 350 000 рублей,

без подтверждения дохода – 200 000 рублей.

8.

Программы кредитования в Банке УралсибСтандартная программа

ТП « Стандартный»

ТП «Рефинансирование»

(часть суммы кредита пойдет на

погашение задолженности в

другом Банке, оставшуюся

сумму клиент получит на руки)

Специальная программа

(персональные предложения)

ТП «Предодобренный»

ТП «Одобренный»

(низкая вероятность отказа)

Рефинансирование по ТП «Предодобренный»

(рефинансирование кредитов сторонних

Банков+доп.цели)

Рефинансирование по ТП «Одобренный»

(рефинансирование кредитов сторонних Банков +

доп.цели)

ТП «Персональный» Top-up (рефинансирование

кредитов Банка Уралсиб + доп.цели)

9.

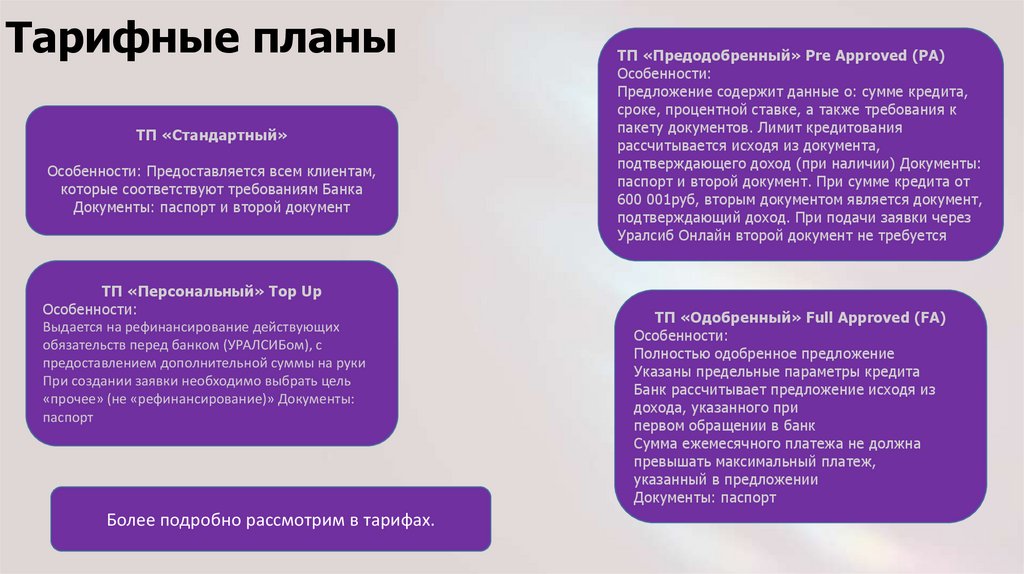

Тарифные планыТП «Стандартный»

Особенности: Предоставляется всем клиентам,

которые соответствуют требованиям Банка

Документы: паспорт и второй документ

ТП «Персональный» Тор Up

Особенности:

Выдается на рефинансирование действующих

обязательств перед банком (УРАЛСИБом), с

предоставлением дополнительной суммы на руки

При создании заявки необходимо выбрать цель

«прочее» (не «рефинансирование)» Документы:

паспорт

Более подробно рассмотрим в тарифах.

ТП «Предодобренный» Pre Approved (PA)

Особенности:

Предложение содержит данные о: сумме кредита,

сроке, процентной ставке, а также требования к

пакету документов. Лимит кредитования

рассчитывается исходя из документа,

подтверждающего доход (при наличии) Документы:

паспорт и второй документ. При сумме кредита от

600 001руб, вторым документом является документ,

подтверждающий доход. При подачи заявки через

Уралсиб Онлайн второй документ не требуется

ТП «Одобренный» Full Approved (FA)

Особенности:

Полностью одобренное предложение

Указаны предельные параметры кредита

Банк рассчитывает предложение исходя из

дохода, указанного при

первом обращении в банк

Сумма ежемесячного платежа не должна

превышать максимальный платеж,

указанный в предложении

Документы: паспорт

10.

Срок рассмотрения заявки и выдача кредитаЕсли у клиента нет

персонального предложения

Срок рассмотрения

заявки 1 рабочий

день.

Если имеется персональное

предложение по тарифному

плану Одобренный

При обращении в отделение:

Время на весь процесс

зависит от наличия и

размера очереди на

Кредитного инспектора.

При подаче заявки через Интернет

Банк выдача кредита :

В течение 10 минут после

подтверждения заявки клиенту

приходит смс. Необходимо

подписать все документы.

Денежные средства перечисляются на счет клиента до 5 рабочих дней

(обычно в течение 1-2 рабочих дней)

11.

Ежемесячный платеж по кредиту.12.

РефинансированиеРефинансирование – это погашение действующего кредита стороннего Банка или

кредита Банка Уралсиб (только в рамках ТП Персональный)

Размер задолженности по рефинансируемому кредиту определяется по данным БКИ.

В течение 60 календарных дней со дня предоставления Кредита, клиент должен

предоставить:

В случае погашения потребительского, автокредита и/или ипотечного кредита:

- оригинал справки стороннего кредитора, подтверждающей факт полного

погашения Первоначального кредита и отсутствие задолженности на дату получения

справки или оригинал выписки по счету, подтверждающей факт полного погашения

Первоначального кредита и отсутствие задолженности по счету на дату

предоставления выписки.

В случае закрытия кредитной карты с погашением задолженности по кредитной

карте:

- оригинал справки стороннего кредитора, подтверждающей факт полного

погашения Клиентом задолженности по Кредитной карте и отсутствие

задолженности на дату предоставления справки, а также факт получения сторонним

кредитором заявления Клиента о закрытии соответствующей Кредитной карты.

- оригинал справки стороннего кредитора о закрытии кредитной карты

В случае не предоставления заемщиком справки / выписки в указанный срок (по

истечении 60 дней), либо не подтверждения данными из БКИ информации,

представленной в справке / выписке, процентная ставка повышается на 5% к

базовой ставке

13.

ТРЕБОВАНИЯ К КРЕДИТУТребования к рефинансируемому кредиту:

•Допускается рефинансирование кредитов, срок обслуживания по

которым составляет не менее 3 календарных месяцев (по ТП

"Рефинансирование кредитов сторонних Банков), по программе Для

своих - срок пользования кредитом стороннего Банка не

регламентируется;

•Ежемесячные платежи по рефинансируемым кредитам не

учитываются при расчете лимита кредитования;

•Сумма «на руки» в совокупности со средствами на рефинансирование

не должна превышать расчетный лимит заемщика и максимальную

сумму кредита (2 млн рублей);

•Количество рефинансируемых кредитов сторонних банков не

ограничено;

•Допускается рефинансирование потребительских кредитов – с

обеспечением и без обеспечения, под залог транспортного средства

или недвижимости, ипотеки, кредитно-карточных продуктов.

14.

КРЕДИТЫ, КОТОРЫЕ НЕ ДОПУСКАЮТСЯ КРЕФИНАНСИРОВАНИЮ

Кредиты, которые не допускаются к рефинансированию:

•рефинансирование кредитов стороннего лица/созаёмщика,

•рефинансирование кредита ранее выданного в ПАО «Банк УРАЛСИБ»,

•частичное рефинансирование кредита,

•рефинансирование кредита в иностранной валюте,

•рефинансирование кредитов на развитие бизнеса,

•рефинансирование микрозаймов – кредитов, которые были получены в

микрофинансовых и пр. организациях, не являющихся банками

•рефинансирование действующих обязательств, по которым имеется

отрицательная кредитная история, или по которым была допущена

просрочка 2 (двух) и более платежей подряд за все время пользования

кредитами.

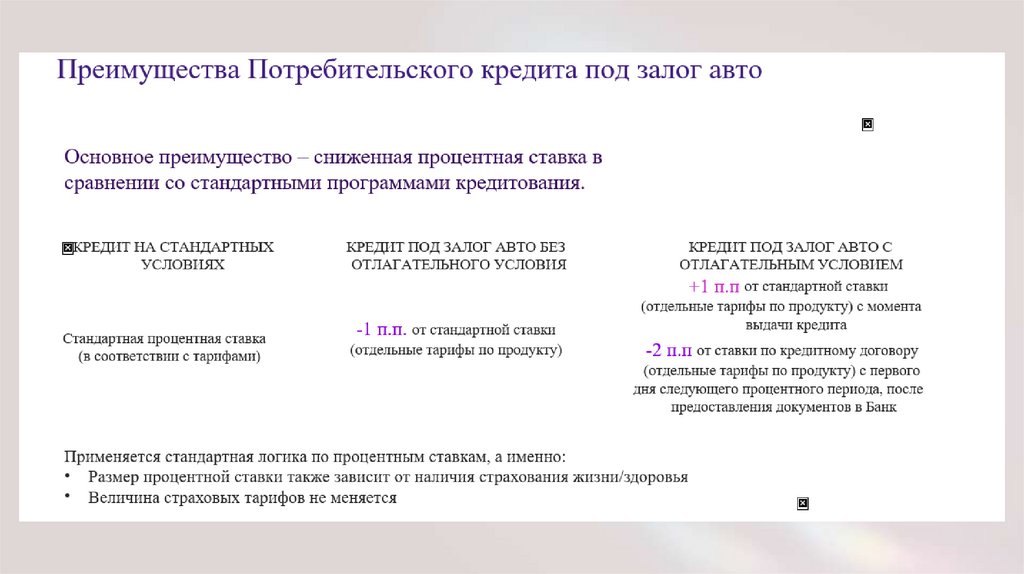

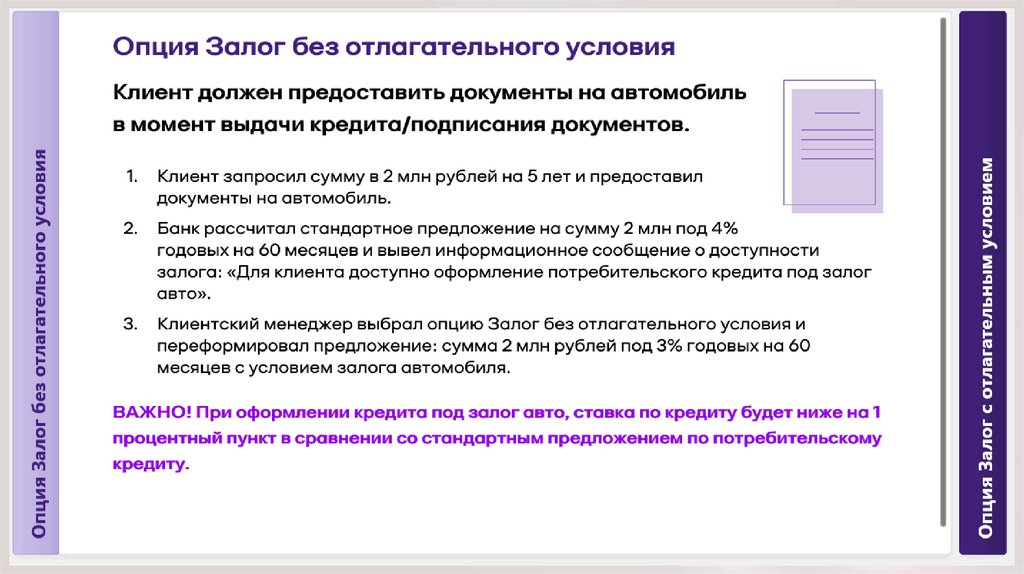

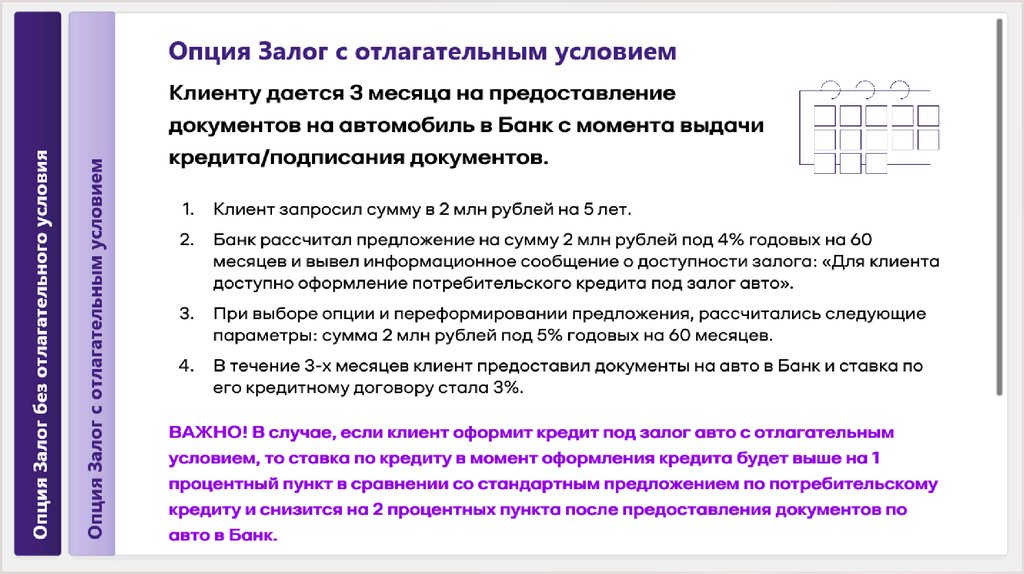

15.

16.

17.

18.

19.

20.

21.

ОТЛОЖЕННЫЙ ПЛАТЕЖОтложенный платеж – это новая логика расчета графика платежей для клиентов с

датой первого платежа через 60 дней с момента выдачи.

Как оформить программу - клиент подает заявку на кредит, после рассмотрения

заявки ему предлагают оформить "Отложенный платеж"*, отказаться от программы

нельзя.

Расчет по программе - расчет производит только клиентский менеджер.

Особенности продукта Отложенный платеж по Кредитам Наличными:

1. Срок кредитования по таким заявкам остается неизменным (на основании

запрошенных параметров по сроку кредита при заведении заявки).

Например, если клиенту посчиталось предложение с отсрочкой платежа на 60

месяцев, то по графику, клиент выплатит 59 аннуитетных платежей, так как первый

платеж будет пропущен («отложенный платеж»).

2. Если клиенту посчиталось предложение с «Отложенным платежом» –

отказаться от этой услуги невозможно.

То есть клиент либо берёт кредит с Отложенным платежом, либо предложение

по кредиту не будет сформировано.

3. Расчет отложенного платежа происходит следующим образом:

3.1 Считается график платежей с учетом отсрочки платежа

3.2 Рассчитываются проценты за отложенный период (выделено оранжевым)

3.3 Проценты за отложенный период равномерно разбиваются на оставшийся срок

кредита

22.

Услуга своя ставкаПРЕИМУЩЕСТВО УСЛУГИ:

Своя ставка - это новая улучшенная услуга, в ней нет ничего лишнего.

Благодаря своей ставке клиент получает низкую процентную ставку по кредиту, и как следствие, снижается

размер переплаты, что позволит сэкономить деньги.

При этом Банк оставил возможность оформлять страхование в рамках НЗЗ+

23.

Своя ставкаУслуга является платной.

Стоимость определяется индивидуально, исходя из параметров запрашиваемого кредита.

Отказ от услуги «Своя ставка» и возврат комиссии доступны в течение 14 дней с даты заключения кредитного договора

(согласно законодательству ФЗ 353).

Для отказа от услуги "Своя ставка" после заключения КД, клиенту необходимо обратиться в офис Банка. Функционал

работает как по кредитам с услугой «Своя ставка», оформленным в ТП Банка (в период Пилота оформление услуги

доступно только в ТП Московской ТД), так и по кредитам, оформленным через ДБО (для клиентов, которым доступна услуга

«Своя ставка»).

При отказе от услуги «Своя ставка» процентная ставка по кредиту изменится.

Размер процентной ставки при приобретении услуги «Своя ставка» зависит от параметров запрашиваемого кредита.

Чтобы узнать процентную ставку, уменьшенную за счет подключения услуги «Своя ставка», клиенту необходимо подать

заявку на потребительский кредит с выбором данной услуги.

Вернуть стоимость невостребованной услуги при полном досрочном погашении нельзя, т.к. услуга считается оказанной с

момента оформления кредитного договора.

В дополнение к услуге «Своя ставка» возможно оформить страхование, но только НЗЗ+, то есть страхование

дополнительных рисков: временная утрата потеря работы, телесные повреждения.

Услуга действует только по заявкам, заведенным в систему CreditFlow с 01.11.2023. К кредитным заявкам, которые были

заведены в систему CreditFlow до 01.11.2023, будут применены старые условия по заявке.

24.

Досрочное погашениеВ Банке реализована возможность полного

досрочного погашения с 1 дня кредита в любой

день, а также частично досрочное погашение уже с

1 месяца кредита в любой рабочий день без привязки

к плановой дате погашения аннуитетного платежа.

Таким образом через ДБО и офисы Банка Заемщики

могут погашать кредит по факту обращения и

подписания заявления на досрочное погашение

кредита.

При этом у клиента есть возможность выбора, он

может изменить ежемесячный платеж или срок

кредита.

25.

Способы погашения задолженности (без комиссии)С использованием системы УРАЛСИБ|Интернет-банк – для оплаты необходимо выбрать

операцию «Погашение кредита», выбрать счет, с которого необходимо выполнить перевод в

счет гашения кредита. Подключиться к системе можно самостоятельно через интернет-банк или

мобильный банк, а также в любом офисе Банка.

Через банкоматы с функцией приема наличных:

С использованием банковской карты, выданной для получения кредита (операцию необходимо

совершить не позднее 18:00 дня, предшествующего дню, указанному в графике платежей в

качестве даты погашения);

Без использования карты (наличными) – по номеру счета и номеру БИК (можно уточнить в

кредитном договоре или у специалистов Банка); по номеру карты (операцию необходимо

совершить не позднее 18:00 дня, указанного в графике платежей в качестве даты погашения).

Через БПТ (операцию необходимо совершить не позднее 18:00 дня, указанного в графике

платежей в качестве даты погашения

по номеру кредитного договора;

по номеру счета для погашения кредита;

по номеру карты

Если необходимо пополнить счет, открытый в другом филиале, необходимо учитывать разницу

во времени и пополнить его не позднее 18:00 дня, предшествующего дню, указанному в

графике платежей в качестве даты погашения. При проведении операции в выходные или

праздничные дни, как в пределах филиала, так и со счетов, открытых в других филиалах,

необходимо учитывать, что сумма пополнения будет зачислена на счет не позднее следующего

операционного дня Банка. При пополнении счета без использования карты можно перечислить

не более 15 000 за операцию, количество операций не ограничено (ограничение по сумме

установлено законодательством РФ).

В офисе через кассу с предоставлением копии кредитного договора.

26.

Способы погашения задолженности (с комиссией)Со счета, открытого в другом банке. Для осуществления перевода из

другого банка необходимы реквизиты Банка и счета для погашения. Их

можно уточнить обратившись с паспортом в отделение Банка в пределах

филиала либо при наличии подключенной услуги ДБО, в интернет-банке

или мобильном банке, а также в договоре (кредитный договор, договор об

открытии счета и тд). Банки могут удерживать комиссию за осуществление

безналичного перевода. Сроки перевода и размер комиссии необходимо

уточнять в банке, со счета в котором будет осуществляться перевод.

В терминалах Элекснет – срок поступления

составляет 3-4 рабочих дня, комиссия составит 1,2%.

денежных

Сервис «Золотая Корона – Погашение Кредитов» предлагает

различные способы погашения кредитов и пополнения счетов:

в салонах Билайн

в салонах Мегафон

в салонах-магазинах КАРИ

В офисе Банка через кассу

средств

27.

НАДЕЖНАЯ ЗАЩИТАЗАЕМЩИКА

28.

Вопрос - ответОтвет:

Можно ли оформить кредит в рамках

На момент формирования персонального предложения

персонального предложения, если клиент не клиенту, Банк не обладает информацией о его текущем

работает/находится в декретном отпуске?

финансовом положении. В случае обращения клиента,

которого интересует возможность оформления кредита в

рамках предложения и сообщает, что сейчас он не

работает/находится в декретном отпуске т.е. у него нет

официального источника дохода, необходимо сообщить, что

рассмотреть кредитование будет невозможно.

В случае, если клиент подает заявку в ДБО, в рамках

предложения, необходимо сообщить, что заявка проходит

дополнительные проверки и некоторых ситуациях Банк

может отказать в выдаче клиента.

29.

Вопрос - ответМожет ли оформить кредит

Неработающий пенсионер?

Ответ:

Неработающие пенсионеры, получающие пенсию «за выслугу

лет» или «по старости» могут быть заемщиками Банка.

30.

Вопрос - ответКакие системы налогообложения действуют для ИП в 2023 году

Ответ

общая система налогообложения (ОСНО);

упрощенная система налогообложения (УСН), в рамках

которой налог можно считать с доходов или с доходов за

вычетом расходов;

единый сельскохозяйственный налог (ЕСХН);

патентная система налогообложения (ПСН);(по данному

виду кредиты в банке не выдаем)

налог на профессиональный доход (НПД);

автоматизированная упрощенная система

налогообложения (АУСН) - новая разновидность УСН,

который станет доступна с середины 2022 года.

31.

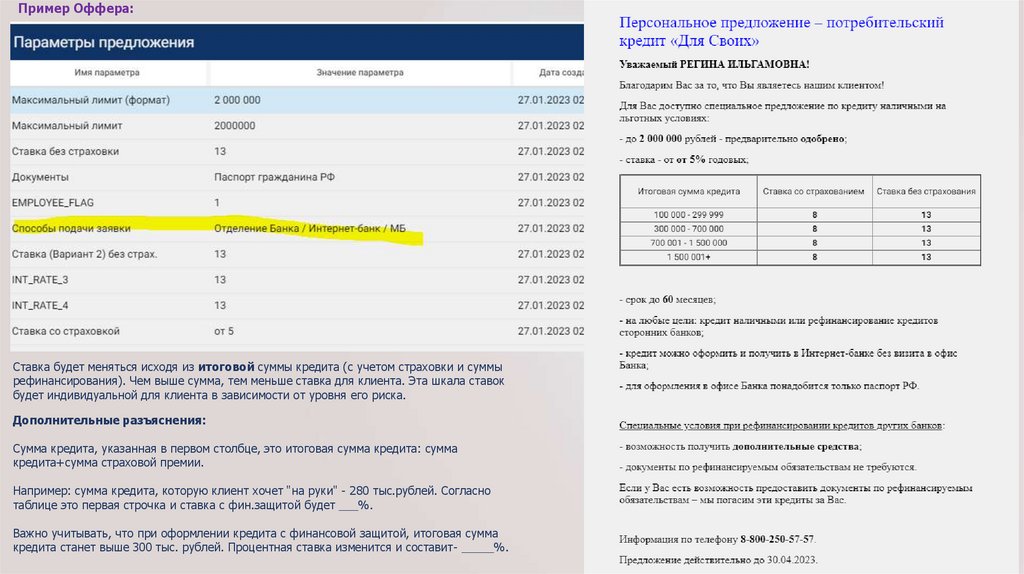

Пример Оффера:Ставка будет меняться исходя из итоговой суммы кредита (с учетом страховки и суммы

рефинансирования). Чем выше сумма, тем меньше ставка для клиента. Эта шкала ставок

будет индивидуальной для клиента в зависимости от уровня его риска.

Дополнительные разъяснения:

Сумма кредита, указанная в первом столбце, это итоговая сумма кредита: сумма

кредита+сумма страховой премии.

Например: сумма кредита, которую клиент хочет "на руки" - 280 тыс.рублей. Согласно

таблице это первая строчка и ставка с фин.защитой будет ___%.

Важно учитывать, что при оформлении кредита с финансовой защитой, итоговая сумма

кредита станет выше 300 тыс. рублей. Процентная ставка изменится и составит- _____%.

32.

УДАЧНЫХ ПРОДАЖПомни!

«Клиент – это самый важный посетитель. Не он зависит от нас. Мы зависим от него. Он не прерывает нашу

работу. Он – цель нашей работы ...», - Махатма Ганди