finance

financeSimilar presentations:

Оценка эффективности инвестиционного проекта

1. Оценка эффективности инвестиционного проекта

2. 1.Понятие и виды эффективности.

Эффективность- это категория,

отражающая

соответствие

проекта,

порождающим данный инвестиционный

проект целям и интересам участников

проекта, под которыми понимаются

субъекты инвестиционной деятельности и

общество в целом.

3. Виды эффективности:

эффективность проекта вцелом

определяет

потенциальную

привлекательность проекта,

целесообразность его принятия

для участников.

Общественная

эффективность

учитывает социальноэкономические

последствия

реализации

инвестиционного

проекта для общества

в целом.

Коммерческая

эффективность

оценивает финансовые

последствия его

осуществления для участника

инвестиционного проекта, при

условии, что он

самостоятельно производит

все затраты на проект и

единолично пользуется его

результатами.

эффективность участия в

проекте

определяется с целью проверки

финансовой реализуемости

проекта и заинтересованности в

нем всех участников.

Эффективность вложения в

акции предприятия, которое

реализует инвестиционный

проект

Эффективность участия

предприятия в проекте

Эффективность участия в

проекте структур более

высокого ранга

4. 2. Принципы оценки эффективности инвестиционного проекта.

• Рассмотрение проекта на протяжении всего егожизненного цикла.

• Моделирование денежных потоков, включая все

связанные с осуществлением данного проекта

денежные поступления и расходы с учетом

возможности использования валют.

• Принцип положительности и максимизации эффекта.

• Учет фактора времени.

• Учет временных лагов, между производством

продукции, поступлением ресурсов и их оплатой.

• Учет неравноценности разновременных затрат и

результатов.

5.

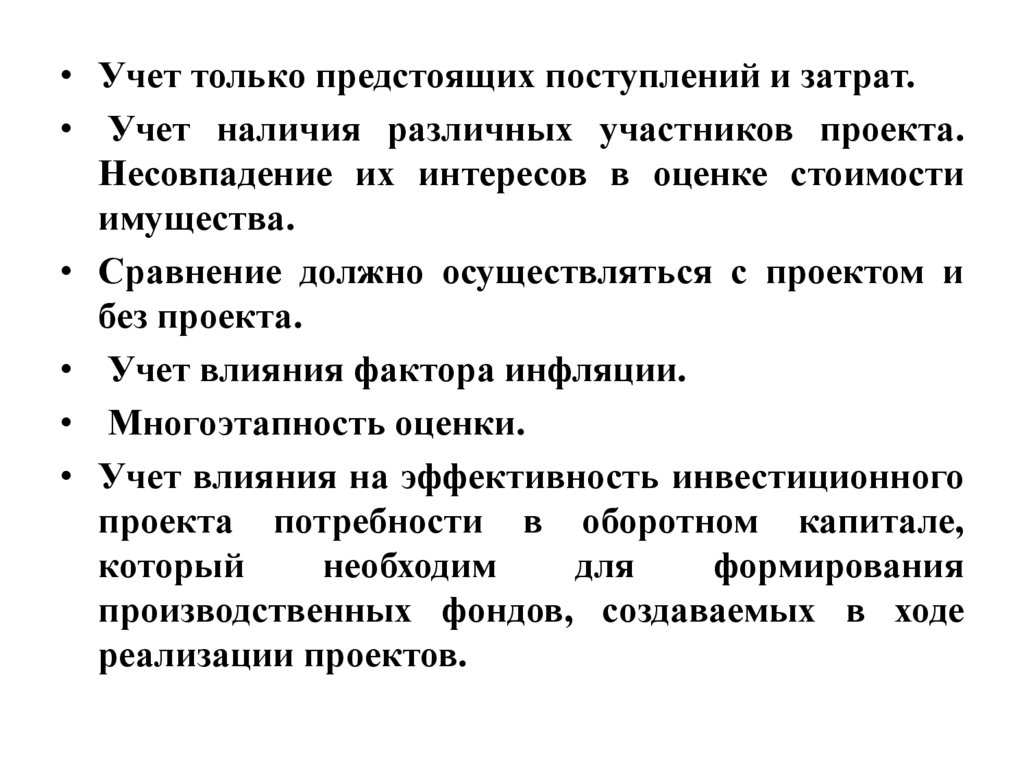

• Учет только предстоящих поступлений и затрат.• Учет наличия различных участников проекта.

Несовпадение их интересов в оценке стоимости

имущества.

• Сравнение должно осуществляться с проектом и

без проекта.

• Учет влияния фактора инфляции.

• Многоэтапность оценки.

• Учет влияния на эффективность инвестиционного

проекта потребности в оборотном капитале,

который

необходим

для

формирования

производственных фондов, создаваемых в ходе

реализации проектов.

6. 3. Этапы оценки 1 этап

Оценка эффективности проекта в целом.Общественная значимость проекта

значим

не значим

Общественная эффективность

>0

Проект

принимается к

реализации

Оценка коммерческой эффективности

< 0< 0

Проект

отклоняется

>0

Переходят ко

второму этапу

7. 2 ЭТАП «Оценка эффективности участия в проекте»

может производиться если уже выбрана схемафинансирования инвестиционного проекта. На

этом этапе уточняется состав участников

проекта.

На данном этапе осуществляется оценка

реализуемости проекта для каждого участника,

оценивается потенциальная целесообразность

реализации проекта для каждого участника.

8. 4. Методы оценки экономической эффективности инвестиционного проекта.

Экономическая эффективность проектаможет оцениваться двумя группами

методов:

–простые методы (статические,

статистические,

не

дисконтированные);

–сложные методы (динамические,

дисконтирование).

9. Особенности методов оценки экономической эффективности инвестиционных проектов

ОсобенностиПростые

Сложные

Характер

использования

Для оценки краткосрочных ,

малозатратных

инвестиционных проектов.

Для

первичного

отбора

альтернативных проектов

Для

оценки

крупнозатратных

,

масштабных

,

долгосрочных

инвестиционных

проектов.

Учет фактора

риска

Не учитывают

Учитывают

Учет изменения

стоимости денег

во времени

Не учитывают

Учитывают

Учет уровня

инфляции

Не учитывают

Учитывают

10. Простые показатели экономической эффективности инвестиционных проектов

1.Норма прибыли – это показатель, определяющий соотношение чистой прибыли кобщему объему затрат.

Н( ROI) =ЧП/Io

где

Н( ROI) - норма прибыли, коээф.

ЧП – чистая прибыль по проекту, руб.

Io – инвестиционные затраты, руб.

Пример: Фирма анализирует проект производства нового вида продукции. В начальный момент

времени потребуется 300 тыс. руб. на анализ рынка и закупку необходимого оборудования. В первый

год на запуск производства и рекламную кампанию потребуется 200 тыс. руб. Во второй, третий и

четвертые годы реализация новой продукции принесет доход в размере 250 тыс. руб., 400 тыс. руб. и

300 тыс. руб. соответственно.

ЧП = (250 + 400 + 300) / 4 = 237,5 тыс. руб.

Io = 300 + 200 = 500 тыс. руб.

Н( ROI) = 237,5 / 500 = 0,5938 или 59,38 %

11. 2. Период окупаемости проекта

определяет срок в течении которого весь денежный поток данногоинвестиционного проекта будет направлен на покрытие инвестиционных затрат.

2.1 Метод простого периода окупаемости

РВ=Io/ ЧП,

где

РВ – срок окупаемости, лет

ЧП – чистая прибыль по проекту, руб.

Io – инвестиционные затраты, руб.

Пример: Данные предыдущего примера

Срок окупаемости инвестиционного проекта равен 2+0,63 = 2,63 года.

РВ = 500 / 237,5 = 2,11 года

12. Сложные показатели экономической эффективности инвестиционных проектов

Дисконтирование – процесс приведениябудущей стоимости к определенной

дате.

Коэффициент дисконтирования

K

1

t

(1 i)

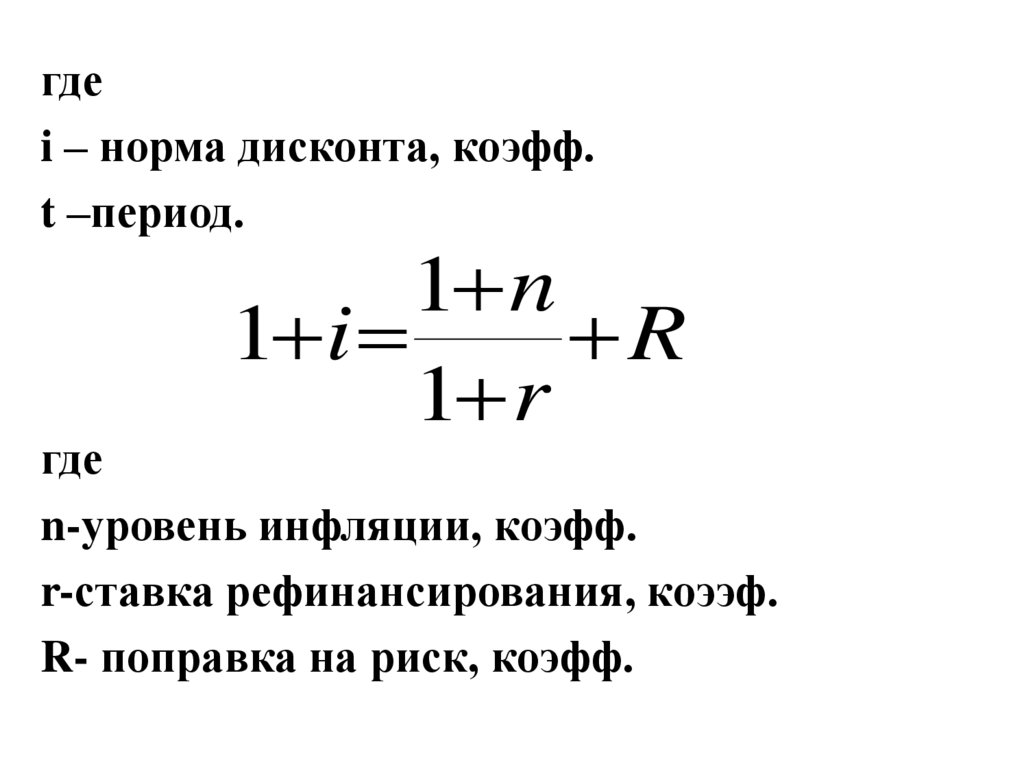

13.

гдеi – норма дисконта, коэфф.

t –период.

1 n

1 i

R

1 r

где

n-уровень инфляции, коэфф.

r-ставка рефинансирования, коээф.

R- поправка на риск, коэфф.

14. Сложные показатели экономической эффективности инвестиционных проектов

Название показателяРасчет

Приведенная стоимость

n

Ct

PV

t

(

1

i

)

t 1

Чистая приведенная

стоимость

NPV= PV-Io

Индекс рентабельности

PV

PI

Io

Внутренняя норма

доходности

Дисконтированный

период окупаемости

NPV1

IRR i1

* (i2 i1 )

NPV1 NPV2

Io

PBP

PV n

15.

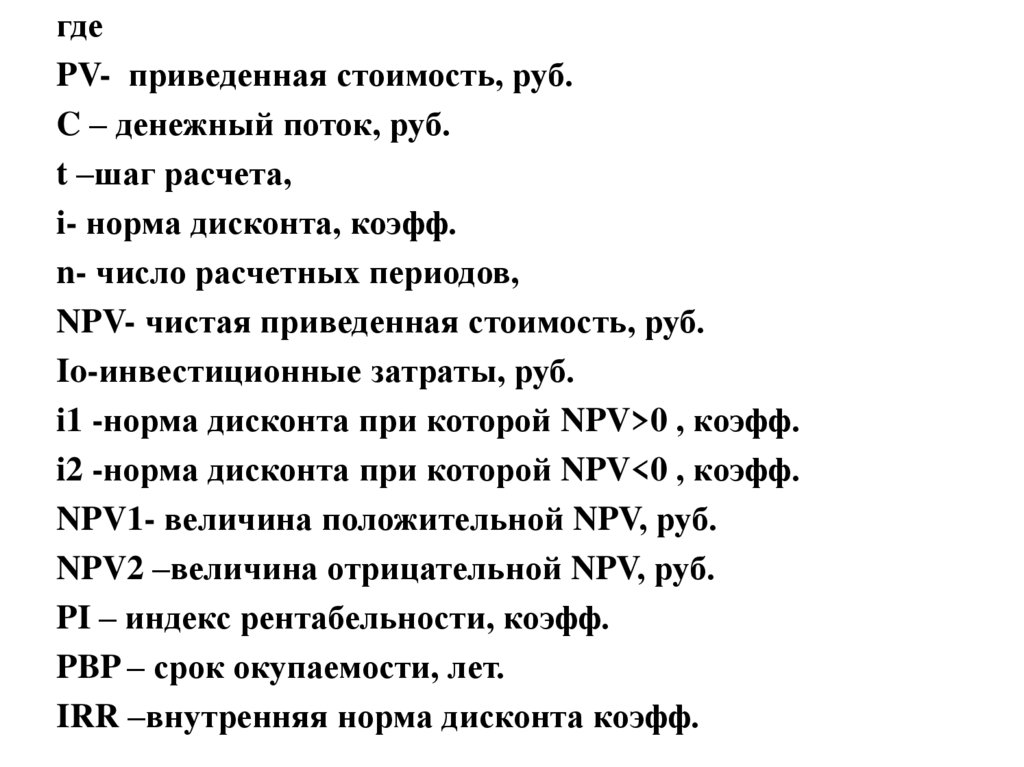

гдеPV- приведенная стоимость, руб.

C – денежный поток, руб.

t –шаг расчета,

i- норма дисконта, коэфф.

n- число расчетных периодов,

NPV- чистая приведенная стоимость, руб.

Io-инвестиционные затраты, руб.

i1 -норма дисконта при которой NPV>0 , коэфф.

i2 -норма дисконта при которой NPV<0 , коэфф.

NPV1- величина положительной NPV, руб.

NPV2 –величина отрицательной NPV, руб.

PI – индекс рентабельности, коэфф.

PBP – срок окупаемости, лет.

IRR –внутренняя норма дисконта коэфф.

16. Пример: Предположим, что в проект инвестировали 1 000 000 рублей. В качестве периода расчета NPV выбрали 3 год. Ставка

дисконтирования равна 15% (переводим в коэффициент 15/100= 0,15). Размер ежегодных денежных поступлений составит 900 000 рублей.

PV = 900 000 / (1 + 0,15) + 900 000 / (1 + 0,15)² + 900 000 / (1 + 0,15)³ = 2 054 902 руб.

NPV = 900 000 / (1 + 0,15) + 900 000 / (1 + 0,15)² + 900 000 / (1 + 0,15)³ – 1 000 000 = 1 054 902 руб.

PI = 2 054 902 / 1 000 000 = 2,06 года

РВР = 1 000 000 /(2 054 902 / 3) = 1,46 года

Так как PV > 1 000 000 руб

NPV > 0

PI > 1

РВР < 3 , то проект эффективен.

17. Трактовка показателей экономической эффективности проекта

Показатель Проектэффективен

Проект

окупается

Проект

неэффективен

PV

NPV

>Io

>0

=Io

=0

<Io

<0

PI

>1

=1

<1

IRR

>i

=i

<i

PBP

<n

=n

>n