finance

financeSimilar presentations:

")

")

")

Налоги и налоговая система. Тема 4

1.

ТЕМА 4.«НАЛОГИ И НАЛОГОВАЯ СИСТЕМА»

2.

(864) Реформа налогово-бюджетной политики Казахстана.

Ерлан Сагнаев - YouTube

3.

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА4.

ВОПРОСЫ1.Сущность налогов как инструмента государственного

регулирования и их понятие в условиях рыночных

отношений

2.Налоговая система, основные требования к ее построению.

3.Классификация налогов и характеристика основных видов.

4.Специальные платежи и налоги недропользователей.

Налоги на собственность их назначение и роль в доходах

местных бюджетов. Сборы пошлины и платы. Специальные

налоговые режимы.

5.

«В мире нет ничего неизбежного, кромесмерти и налогов»

Бенджамин Франклин

6.

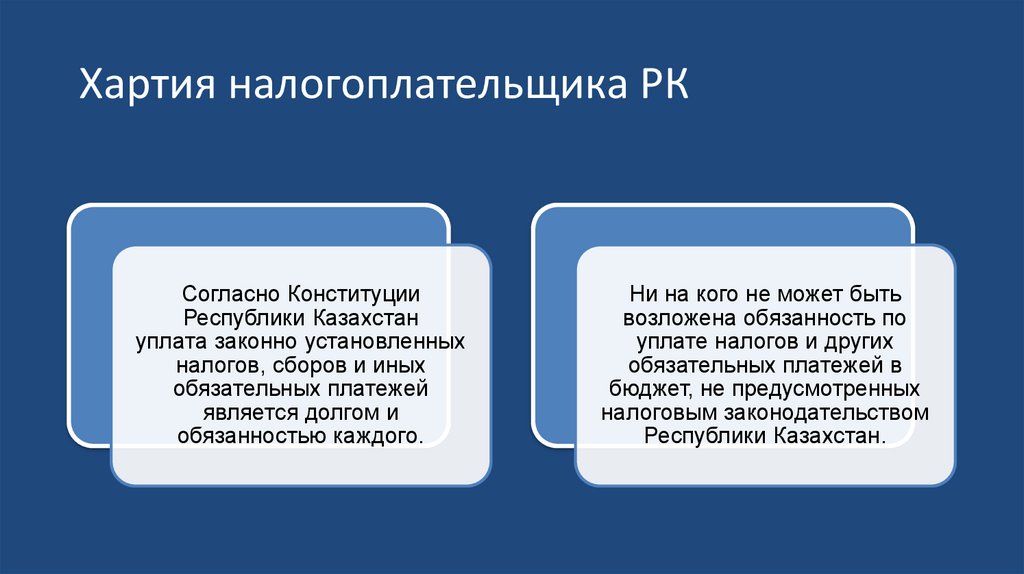

Хартия налогоплательщика РКСогласно Конституции

Республики Казахстан

уплата законно установленных

налогов, сборов и иных

обязательных платежей

является долгом и

обязанностью каждого.

Ни на кого не может быть

возложена обязанность по

уплате налогов и других

обязательных платежей в

бюджет, не предусмотренных

налоговым законодательством

Республики Казахстан.

7.

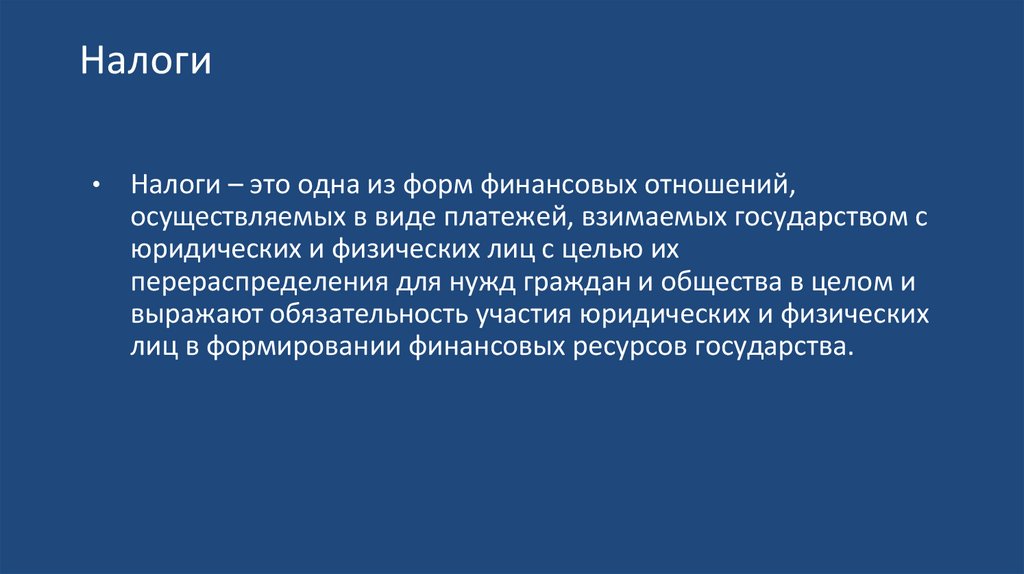

НалогиНалоги – это одна из форм финансовых отношений,

осуществляемых в виде платежей, взимаемых государством с

юридических и физических лиц с целью их

перераспределения для нужд граждан и общества в целом и

выражают обязательность участия юридических и физических

лиц в формировании финансовых ресурсов государства.

8.

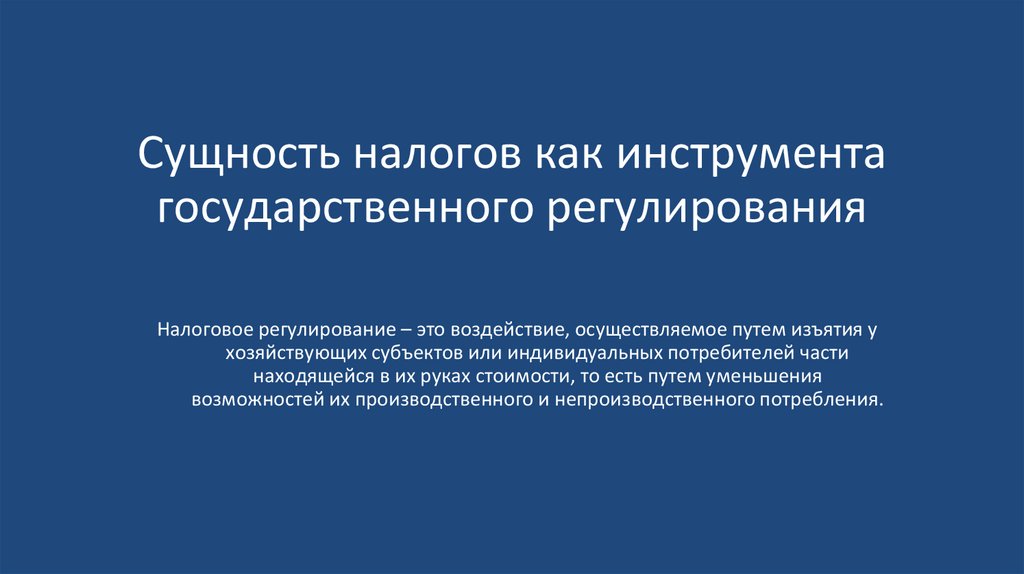

Сущность налогов как инструментагосударственного регулирования

Налоговое регулирование – это воздействие, осуществляемое путем изъятия у

хозяйствующих субъектов или индивидуальных потребителей части

находящейся в их руках стоимости, то есть путем уменьшения

возможностей их производственного и непроизводственного потребления.

9.

Сущность налогов как инструмента государственногорегулирования

Механизм налогового регулирования

Методы

Налоговая

амнистия

Налоговые

каникулы

Инвестиционные

налоговые кредиты

Преференции

Отсрочка платежа,

кратное

освобождение,

налоговые вычеты

Обмен

казначейских

обязательств на

налоговое

освобождение

Вексельное

обращение под

гарантию бюджета

Льготы для

отдельных

производств

Способы

Льготы

Санкции

10.

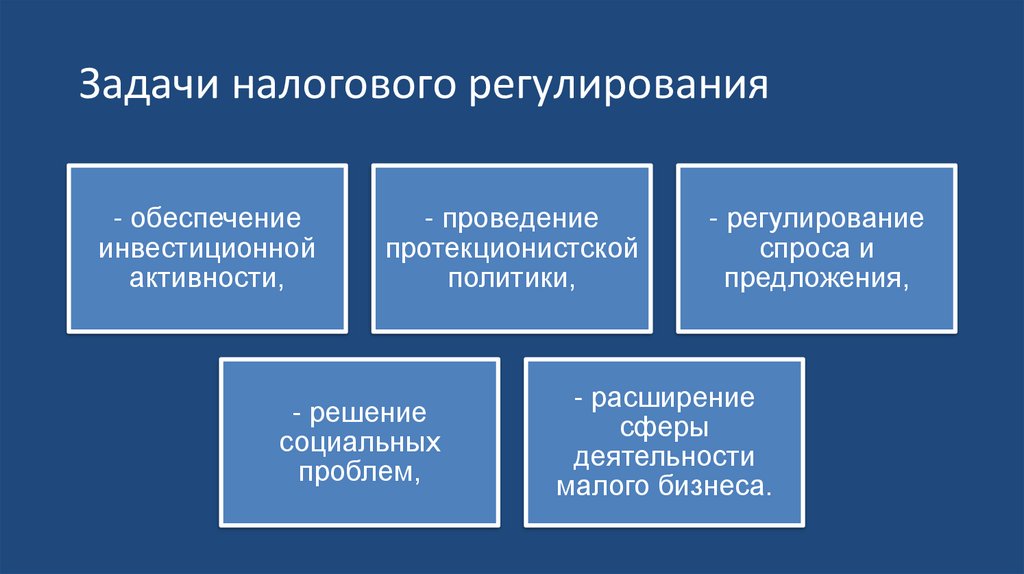

Задачи налогового регулирования- обеспечение

инвестиционной

активности,

- проведение

протекционистской

политики,

- решение

социальных

проблем,

- регулирование

спроса и

предложения,

- расширение

сферы

деятельности

малого бизнеса.

11.

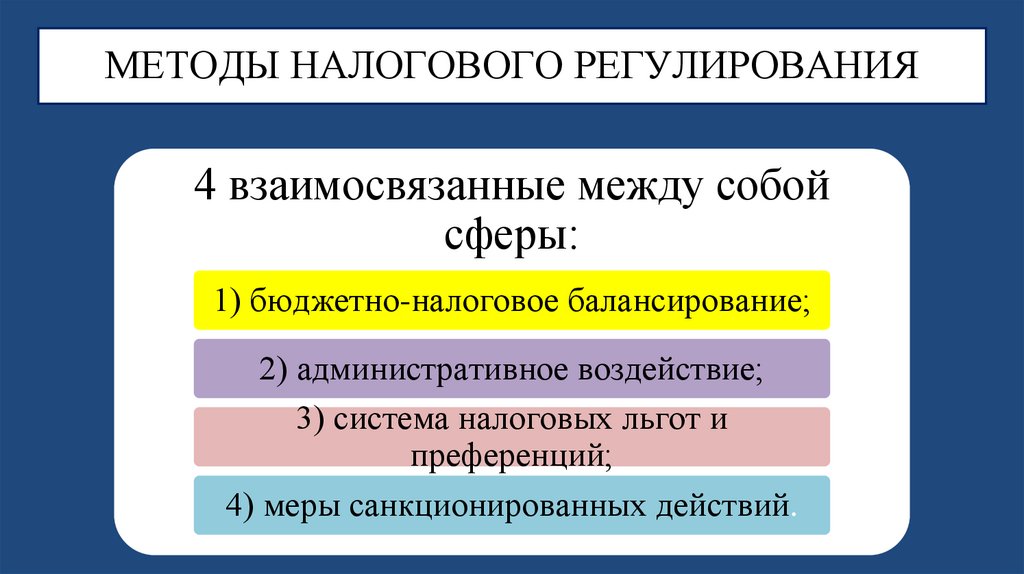

МЕТОДЫ НАЛОГОВОГО РЕГУЛИРОВАНИЯ4 взаимосвязанные между собой

сферы:

1) бюджетно-налоговое балансирование;

2) административное воздействие;

3) система налоговых льгот и

преференций;

4) меры санкционированных действий.

12.

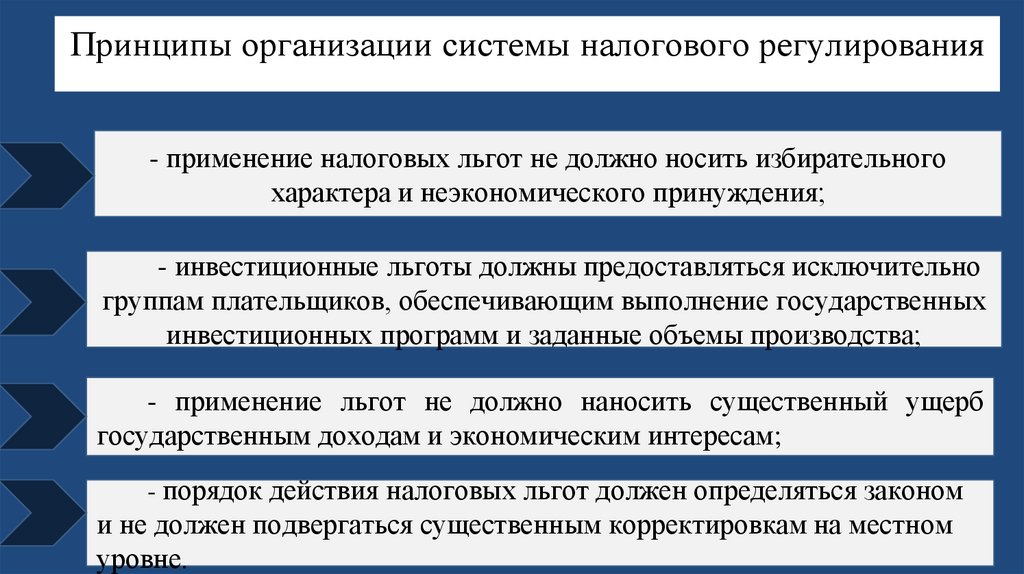

Принципы организации системы налогового регулирования- применение налоговых льгот не должно носить избирательного

характера и неэкономического принуждения;

- инвестиционные льготы должны предоставляться исключительно

группам плательщиков, обеспечивающим выполнение государственных

инвестиционных программ и заданные объемы производства;

- применение льгот не должно наносить существенный ущерб

государственным доходам и экономическим интересам;

- порядок действия налоговых льгот должен определяться законом

и не должен подвергаться существенным корректировкам на местном

уровне.

13.

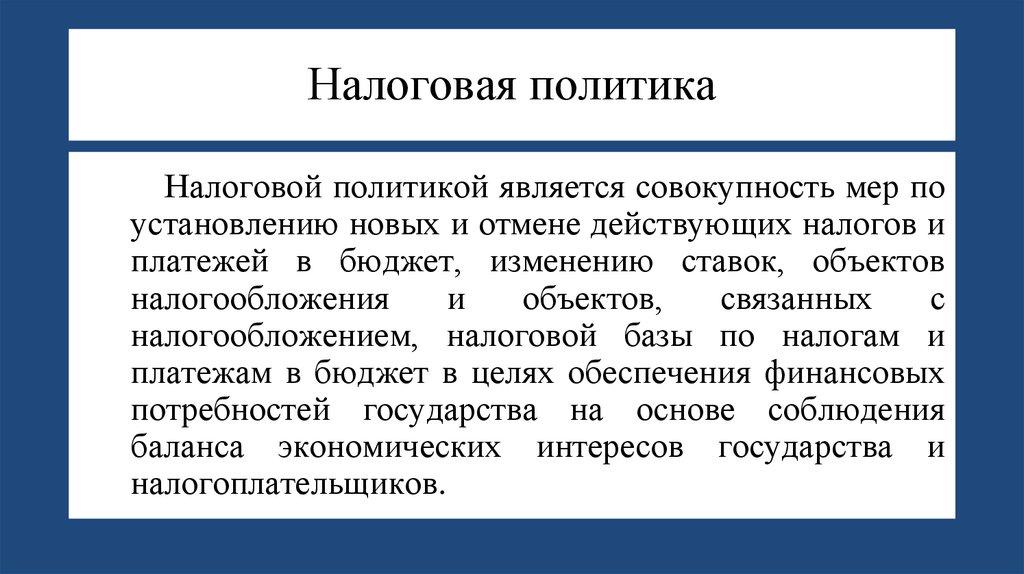

Налоговая политикаНалоговой политикой является совокупность мер по

установлению новых и отмене действующих налогов и

платежей в бюджет, изменению ставок, объектов

налогообложения

и

объектов,

связанных

с

налогообложением, налоговой базы по налогам и

платежам в бюджет в целях обеспечения финансовых

потребностей государства на основе соблюдения

баланса экономических интересов государства и

налогоплательщиков.

14.

15.

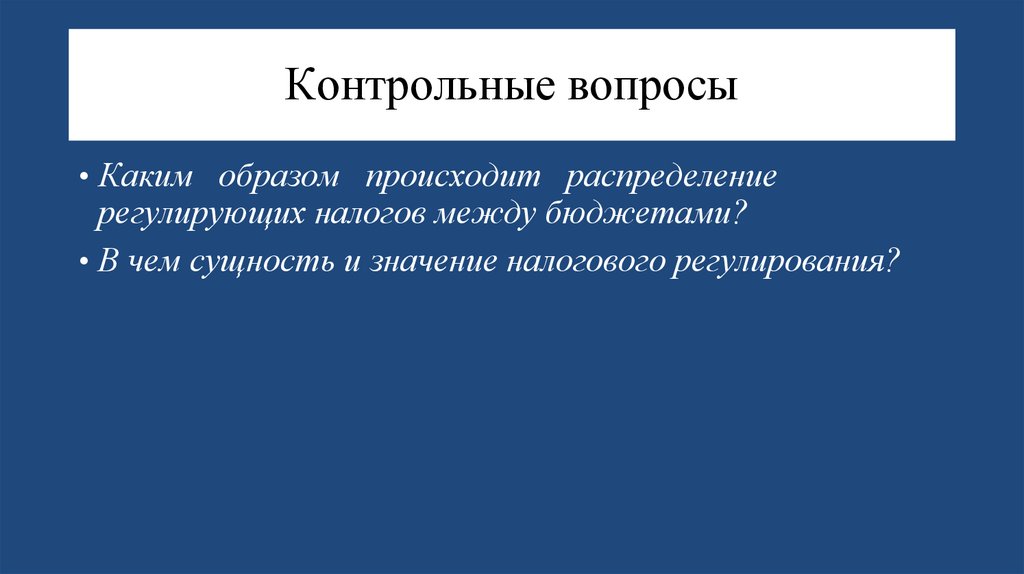

Контрольные вопросы• Каким образом происходит распределение

регулирующих налогов между бюджетами?

• В чем сущность и значение налогового регулирования?

16.

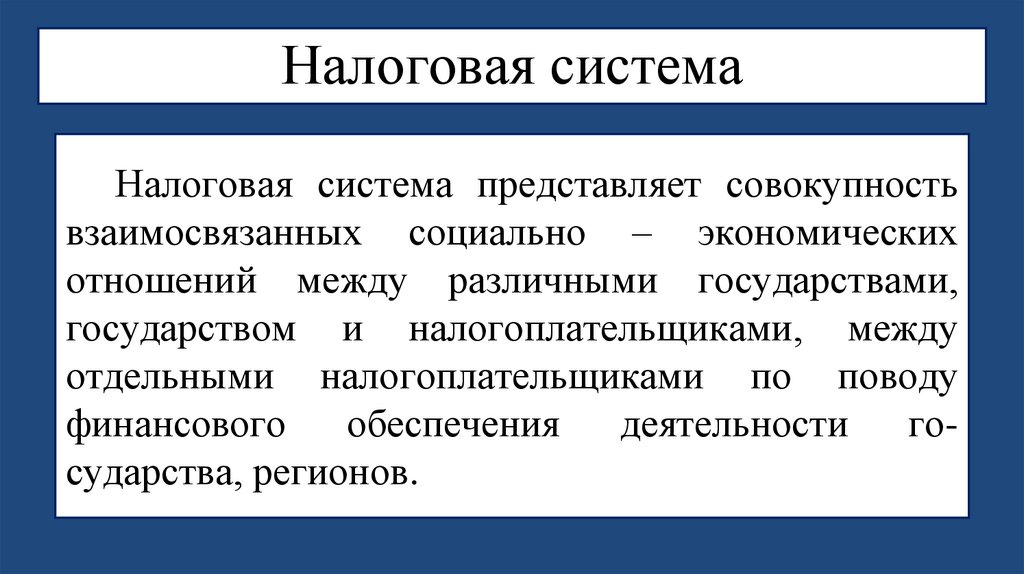

Налоговая системаНалоговая система представляет совокупность

взаимосвязанных социально – экономических

отношений между различными государствами,

государством и налогоплательщиками, между

отдельными налогоплательщиками по поводу

финансового

обеспечения

деятельности

государства, регионов.

17.

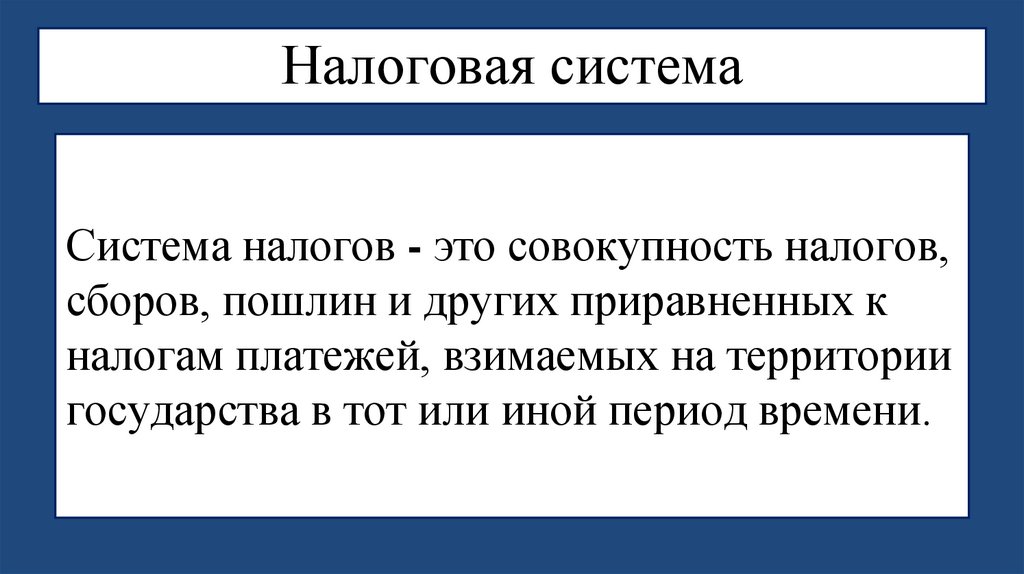

Налоговая системаСистема налогов - это совокупность налогов,

сборов, пошлин и других приравненных к

налогам платежей, взимаемых на территории

государства в тот или иной период времени.

18.

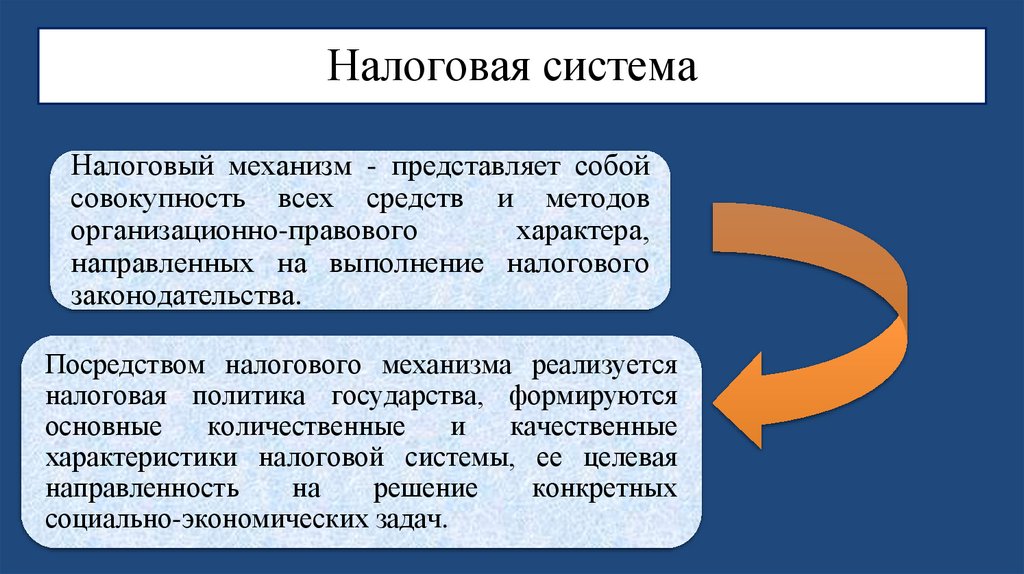

Налоговая системаНалоговый механизм - представляет собой

совокупность всех средств и методов

организационно-правового

характера,

направленных на выполнение налогового

законодательства.

Посредством налогового механизма реализуется

налоговая политика государства, формируются

основные

количественные

и

качественные

характеристики налоговой системы, ее целевая

направленность

на

решение

конкретных

социально-экономических задач.

19.

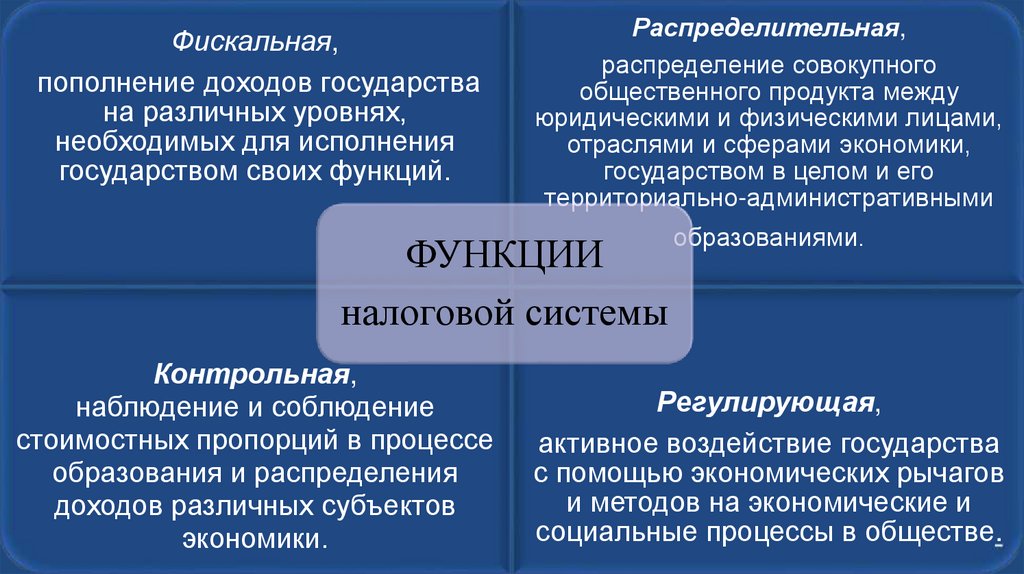

Фискальная,пополнение доходов государства

на различных уровнях,

необходимых для исполнения

государством своих функций.

Распределительная,

распределение совокупного

общественного продукта между

юридическими и физическими лицами,

отраслями и сферами экономики,

государством в целом и его

территориально-административными

ФУНКЦИИ

налоговой системы

Контрольная,

наблюдение и соблюдение

стоимостных пропорций в процессе

образования и распределения

доходов различных субъектов

экономики.

образованиями.

Регулирующая,

активное воздействие государства

с помощью экономических рычагов

и методов на экономические и

социальные процессы в обществе.

20.

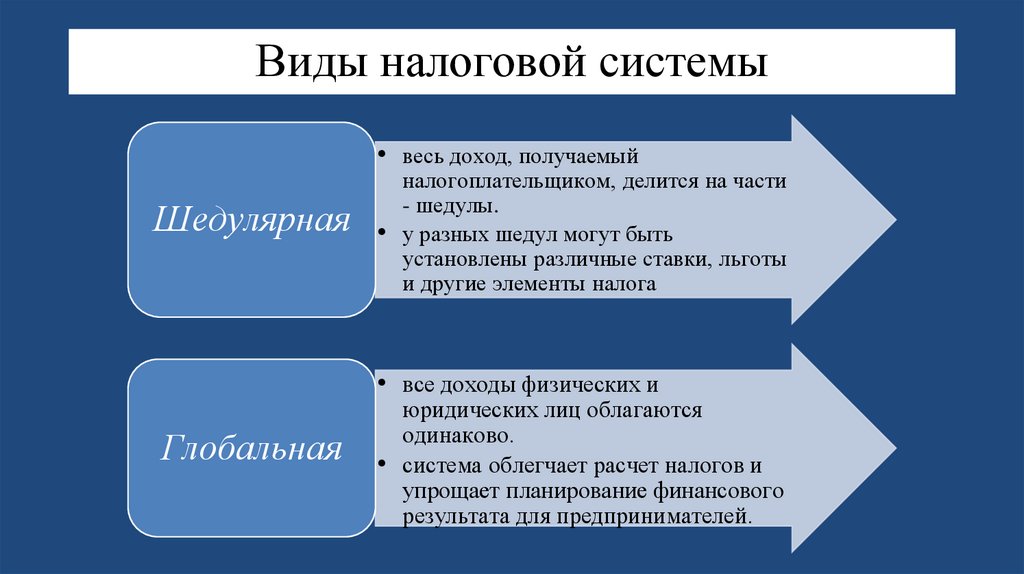

Виды налоговой системы• весь доход, получаемый

Шедулярная

налогоплательщиком, делится на части

- шедулы.

• у разных шедул могут быть

установлены различные ставки, льготы

и другие элементы налога

• все доходы физических и

Глобальная

юридических лиц облагаются

одинаково.

• система облегчает расчет налогов и

упрощает планирование финансового

результата для предпринимателей.

21.

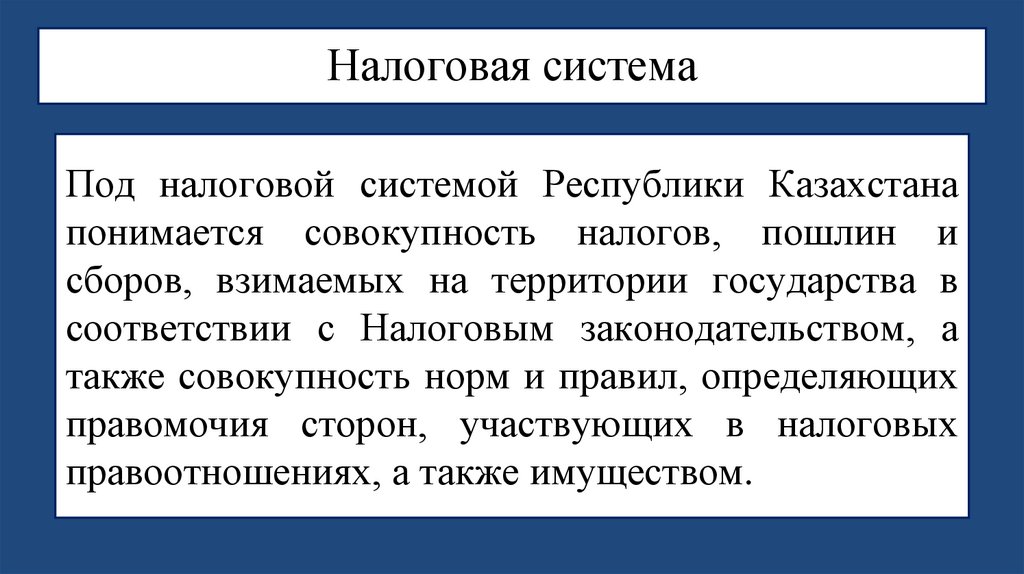

Налоговая системаПод налоговой системой Республики Казахстана

понимается совокупность налогов, пошлин и

сборов, взимаемых на территории государства в

соответствии с Налоговым законодательством, а

также совокупность норм и правил, определяющих

правомочия сторон, участвующих в налоговых

правоотношениях, а также имуществом.

22.

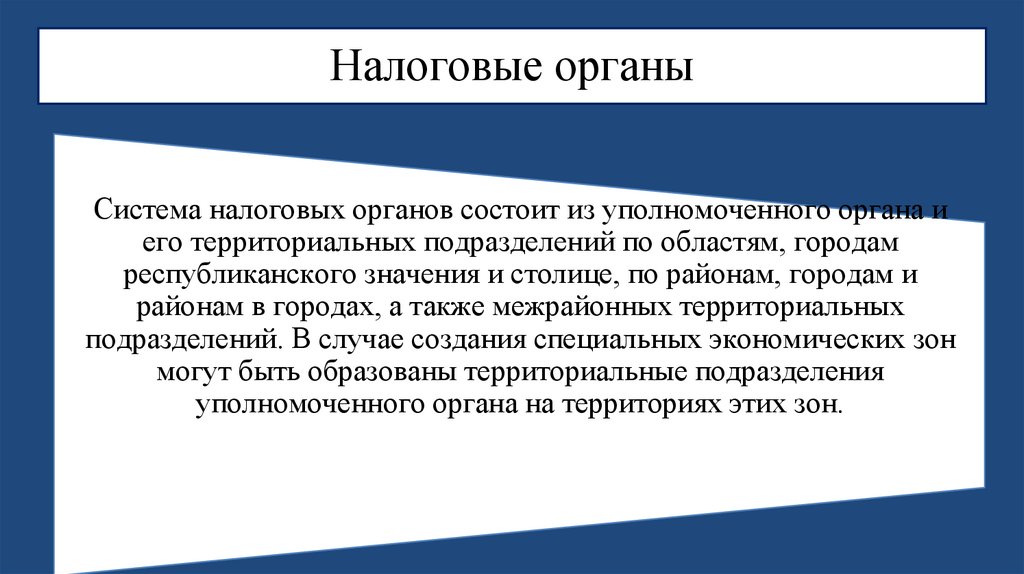

Налоговые органыСистема налоговых органов состоит из уполномоченного органа и

его территориальных подразделений по областям, городам

республиканского значения и столице, по районам, городам и

районам в городах, а также межрайонных территориальных

подразделений. В случае создания специальных экономических зон

могут быть образованы территориальные подразделения

уполномоченного органа на территориях этих зон.

23.

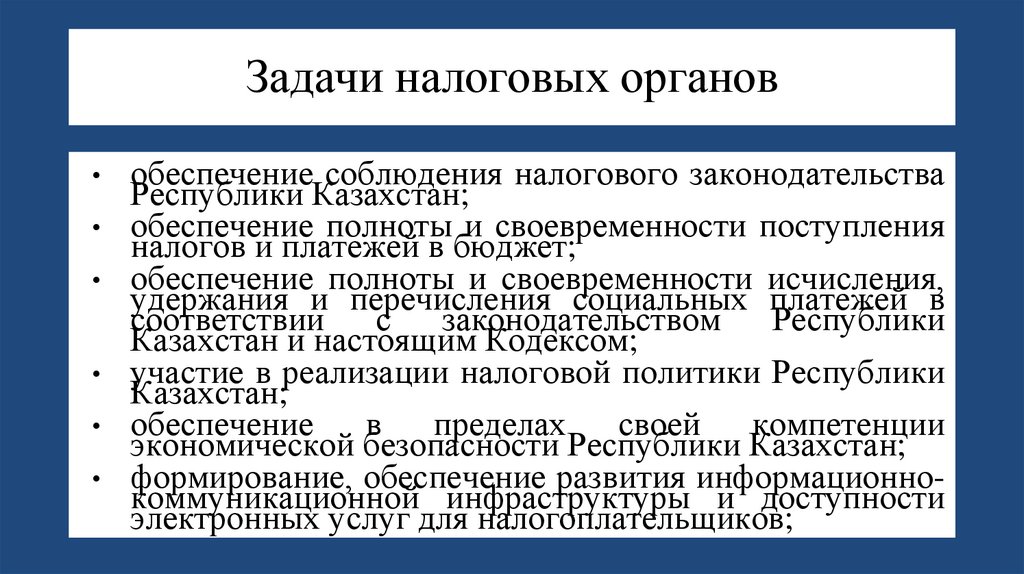

Задачи налоговых органовобеспечение соблюдения налогового законодательства

Республики Казахстан;

обеспечение полноты и своевременности поступления

налогов и платежей в бюджет;

обеспечение полноты и своевременности исчисления,

удержания и перечисления социальных платежей в

соответствии с законодательством Республики

Казахстан и настоящим Кодексом;

участие в реализации налоговой политики Республики

Казахстан;

обеспечение

в

пределах

своей

компетенции

экономической безопасности Республики Казахстан;

формирование, обеспечение развития информационнокоммуникационной инфраструктуры и доступности

электронных услуг для налогоплательщиков;

24.

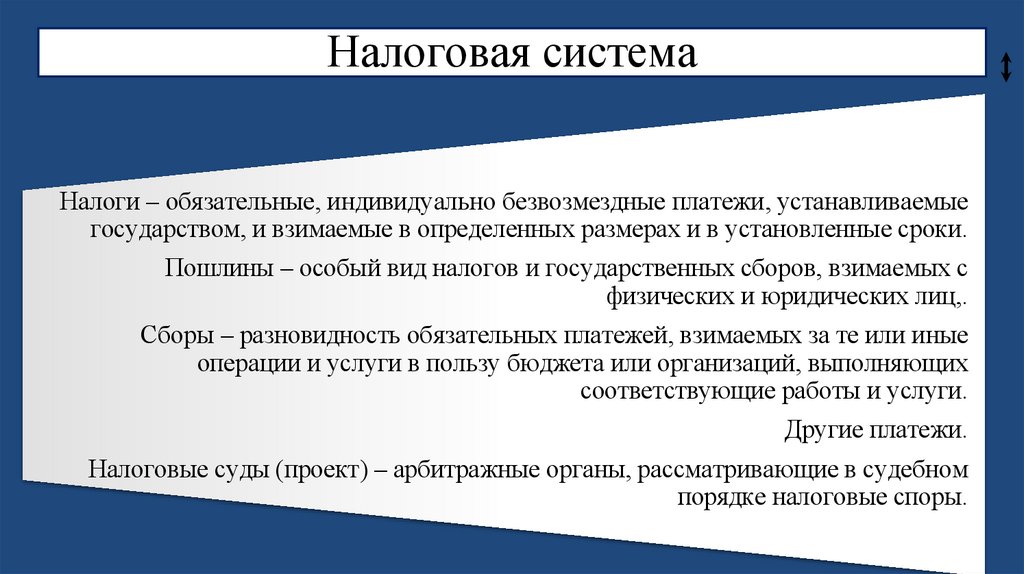

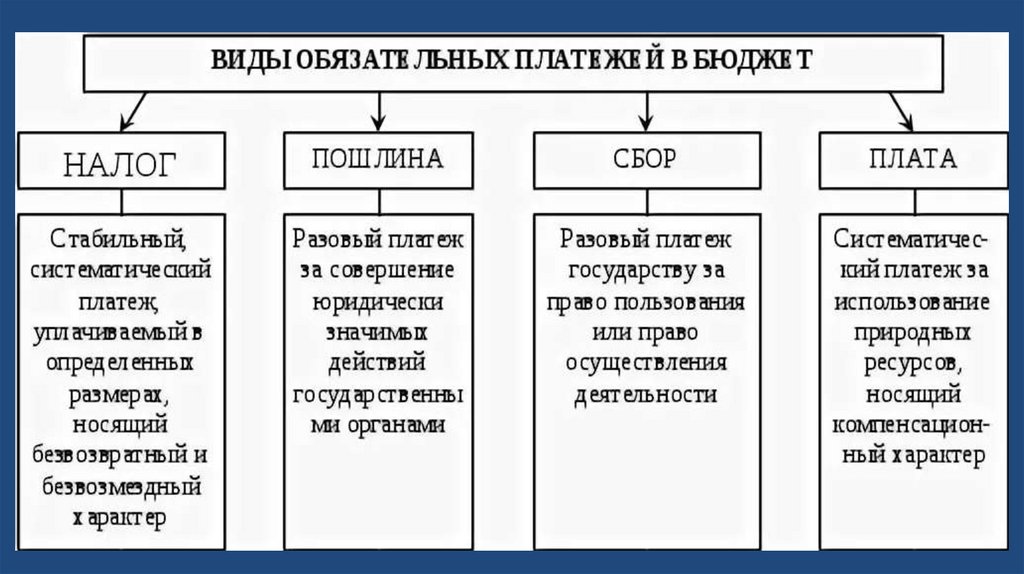

Налоговая системаНалоги – обязательные, индивидуально безвозмездные платежи, устанавливаемые

государством, и взимаемые в определенных размерах и в установленные сроки.

Пошлины – особый вид налогов и государственных сборов, взимаемых с

физических и юридических лиц,.

Сборы – разновидность обязательных платежей, взимаемых за те или иные

операции и услуги в пользу бюджета или организаций, выполняющих

соответствующие работы и услуги.

Другие платежи.

Налоговые суды (проект) – арбитражные органы, рассматривающие в судебном

порядке налоговые споры.

25.

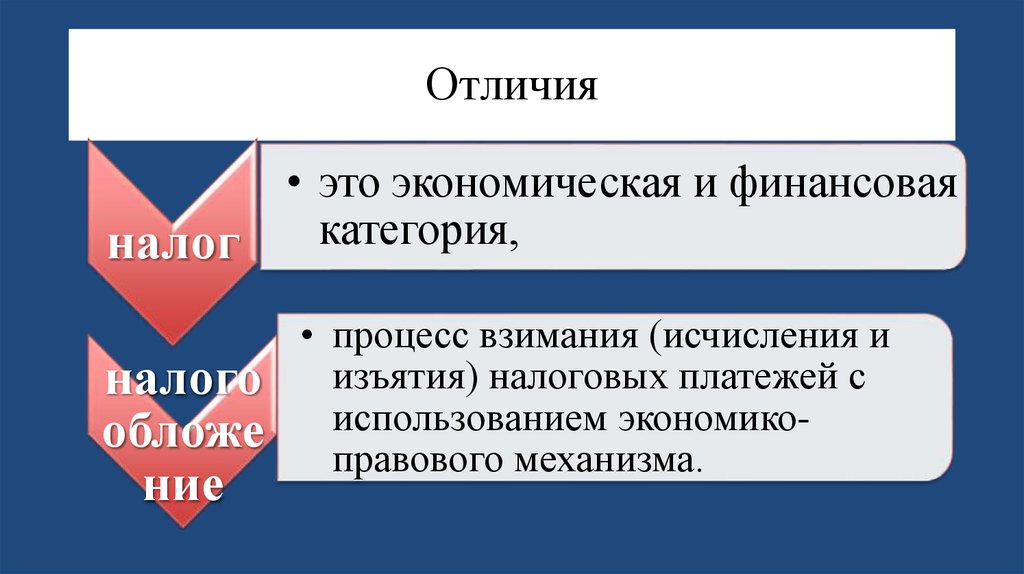

Отличияналог

налого

обложе

ние

• это экономическая и финансовая

категория,

• процесс взимания (исчисления и

изъятия) налоговых платежей с

использованием экономикоправового механизма.

26.

Налоговая системасубъект

налога

ставка

налога

Элементы

налога:

объект

налога

носитель

налога

27.

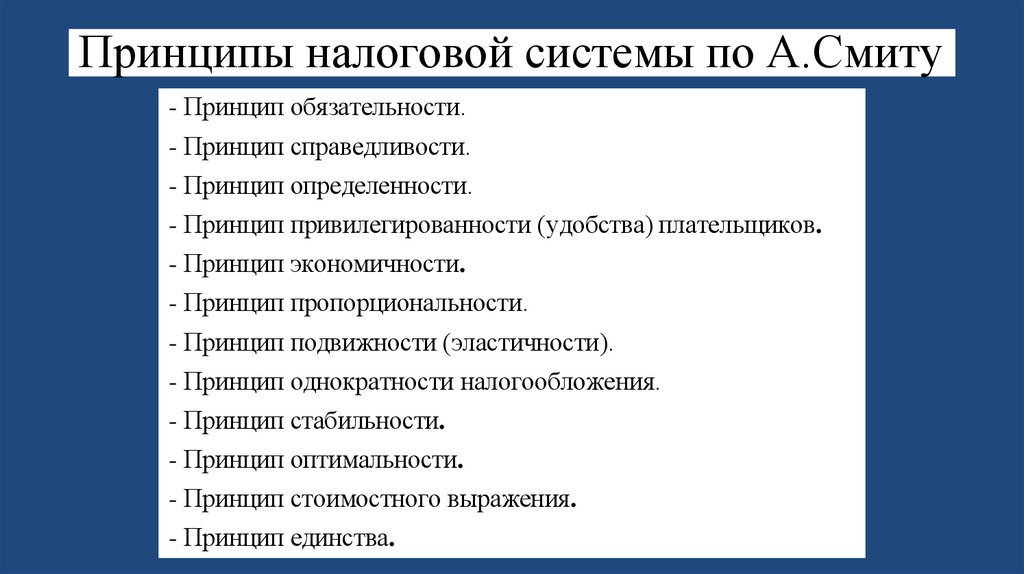

Принципы налоговой системы по А.Смиту- Принцип обязательности.

- Принцип справедливости.

- Принцип определенности.

- Принцип привилегированности (удобства) плательщиков.

- Принцип экономичности.

- Принцип пропорциональности.

- Принцип подвижности (эластичности).

- Принцип однократности налогообложения.

- Принцип стабильности.

- Принцип оптимальности.

- Принцип стоимостного выражения.

- Принцип единства.

28.

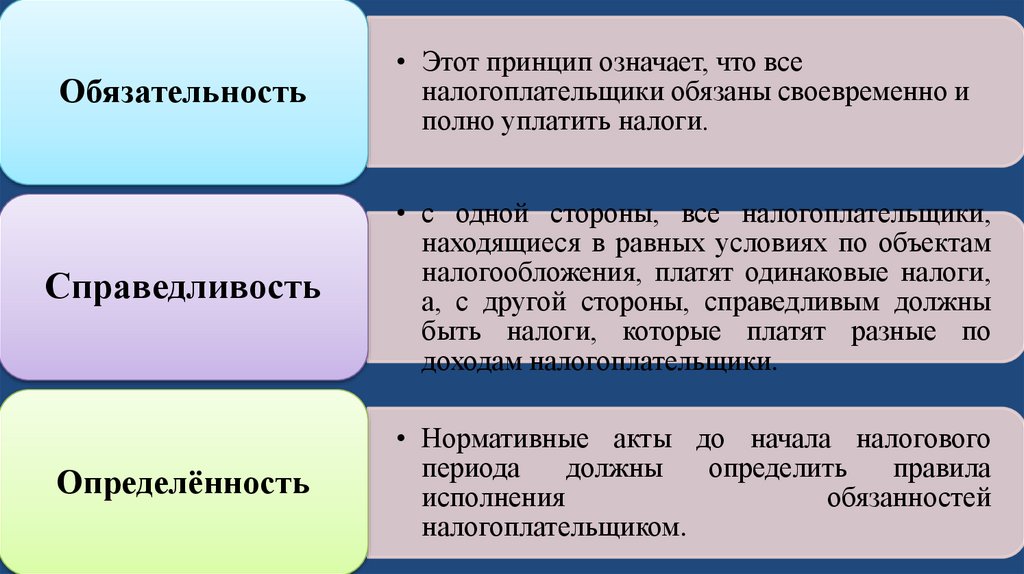

Обязательность• Этот принцип означает, что все

налогоплательщики обязаны своевременно и

полно уплатить налоги.

Справедливость

• с одной стороны, все налогоплательщики,

находящиеся в равных условиях по объектам

налогообложения, платят одинаковые налоги,

а, с другой стороны, справедливым должны

быть налоги, которые платят разные по

доходам налогоплательщики.

Определённость

• Нормативные акты до начала налогового

периода

должны

определить

правила

исполнения

обязанностей

налогоплательщиком.

29.

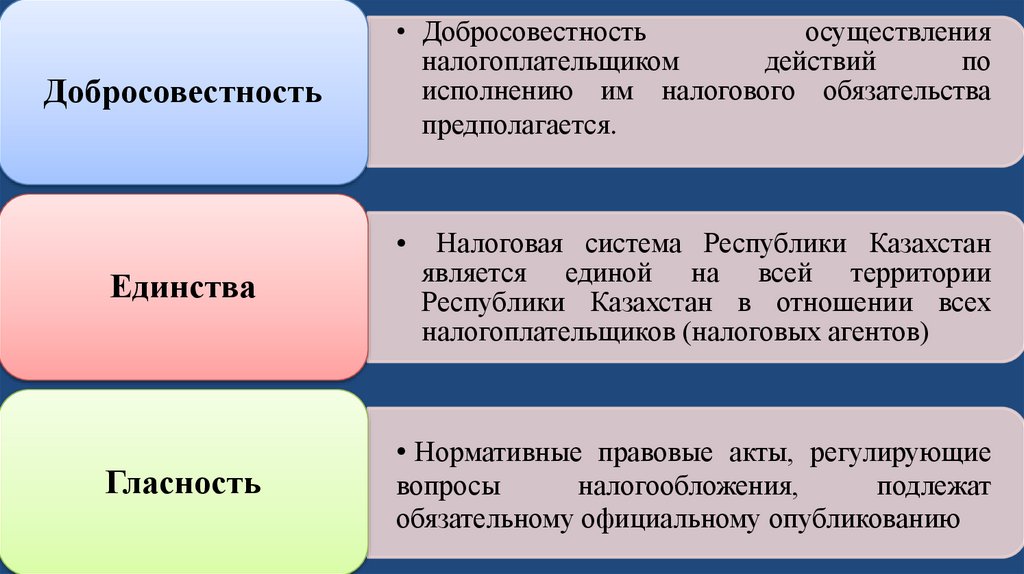

Добросовестность• Добросовестность

осуществления

налогоплательщиком

действий

по

исполнению им налогового обязательства

предполагается.

Единства

Гласность

Налоговая система Республики Казахстан

является единой на всей территории

Республики Казахстан в отношении всех

налогоплательщиков (налоговых агентов)

• Нормативные правовые акты, регулирующие

вопросы

налогообложения,

подлежат

обязательному официальному опубликованию

30.

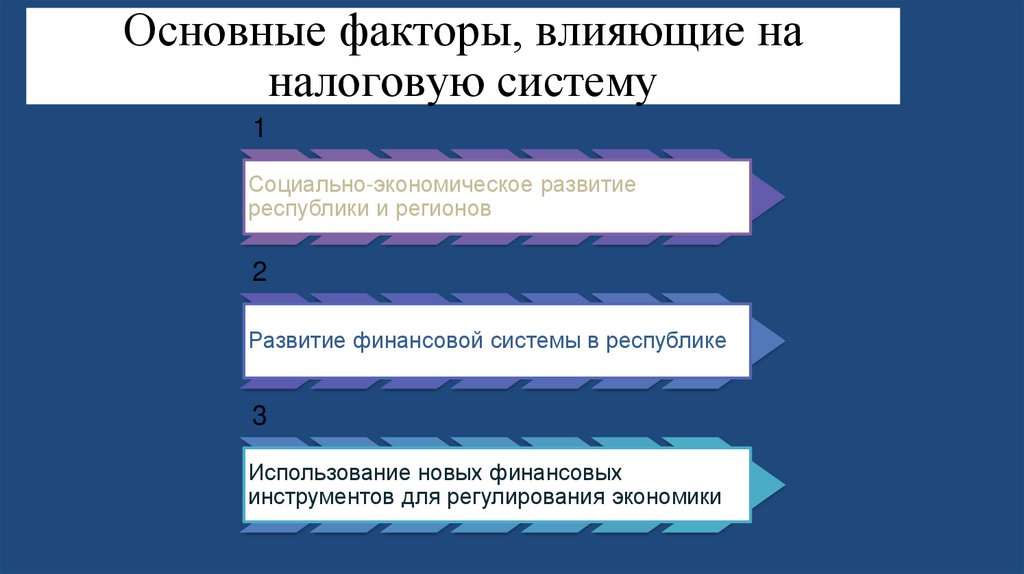

Основные факторы, влияющие наналоговую систему

1

Социально-экономическое развитие

республики и регионов

2

Развитие финансовой системы в республике

3

Использование новых финансовых

инструментов для регулирования экономики

31.

Контрольные вопросы• Насколько реально соблюдаются принципы

организации налоговой системы, возможности

их соблюдения?

• Какие этапы реформирования налоговой

системы Казахстана можно выделить?

32.

33.

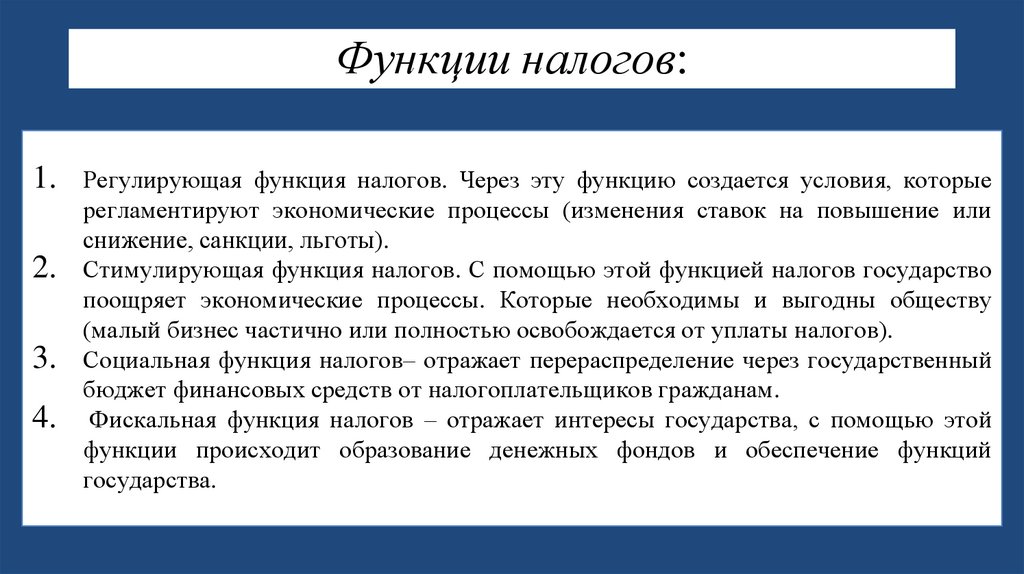

Функции налогов:1.

2.

3.

4.

Регулирующая функция налогов. Через эту функцию создается условия, которые

регламентируют экономические процессы (изменения ставок на повышение или

снижение, санкции, льготы).

Стимулирующая функция налогов. С помощью этой функцией налогов государство

поощряет экономические процессы. Которые необходимы и выгодны обществу

(малый бизнес частично или полностью освобождается от уплаты налогов).

Социальная функция налогов– отражает перераспределение через государственный

бюджет финансовых средств от налогоплательщиков гражданам.

Фискальная функция налогов – отражает интересы государства, с помощью этой

функции происходит образование денежных фондов и обеспечение функций

государства.

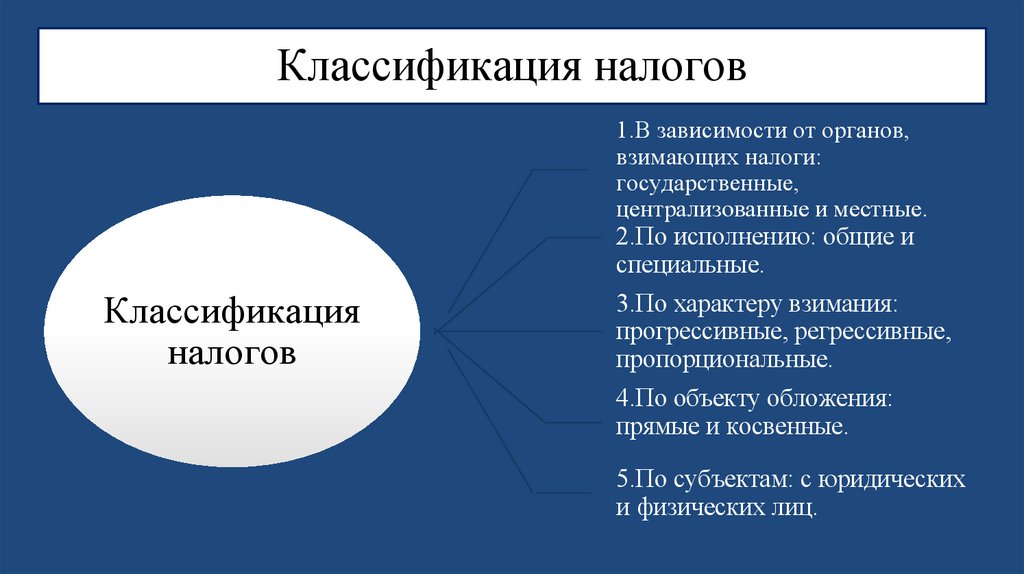

34.

Классификация налогов1.В зависимости от органов,

взимающих налоги:

государственные,

централизованные и местные.

2.По исполнению: общие и

специальные.

Классификация

налогов

3.По характеру взимания:

прогрессивные, регрессивные,

пропорциональные.

4.По объекту обложения:

прямые и косвенные.

5.По субъектам: с юридических

и физических лиц.

35.

По объекту обложения и взаимоотношения плательщика игосударства:

Прямые, налоги которые

устанавливаются

на доход или имущество.

Реальный, им облагается

имущество по

внешним признакам

(земельный, поимущественный и т.д)

Косвенные, которые взимаются

непосредственно через

цены товаров и услуг.

Личный, в нем учитывается

доход и финансовое

положение плательщика.

(подоходный, налог с наследств и т.д)

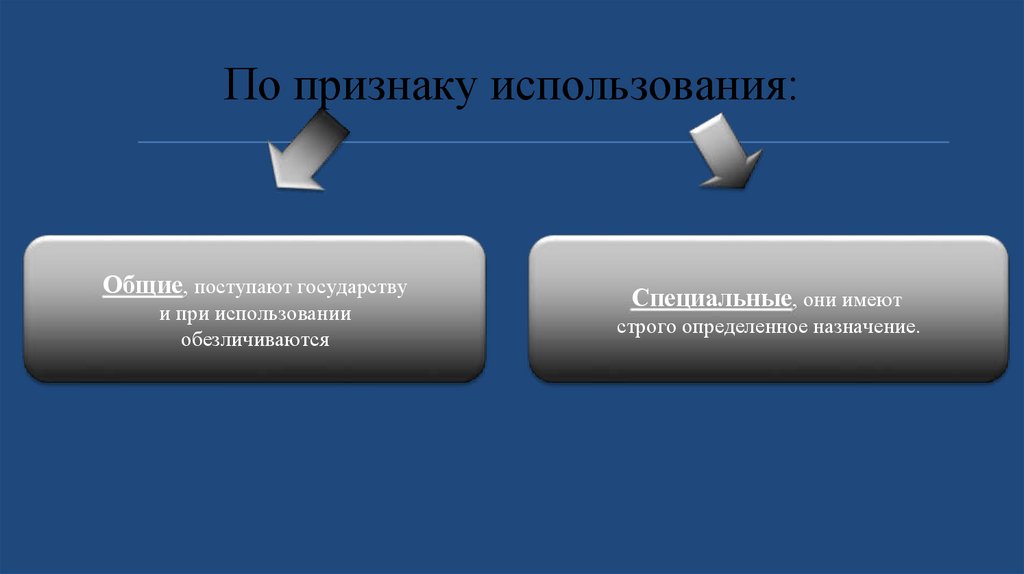

36.

По признаку использования:Общие, поступают государству

и при использовании

обезличиваются

Специальные, они имеют

строго определенное назначение.

37.

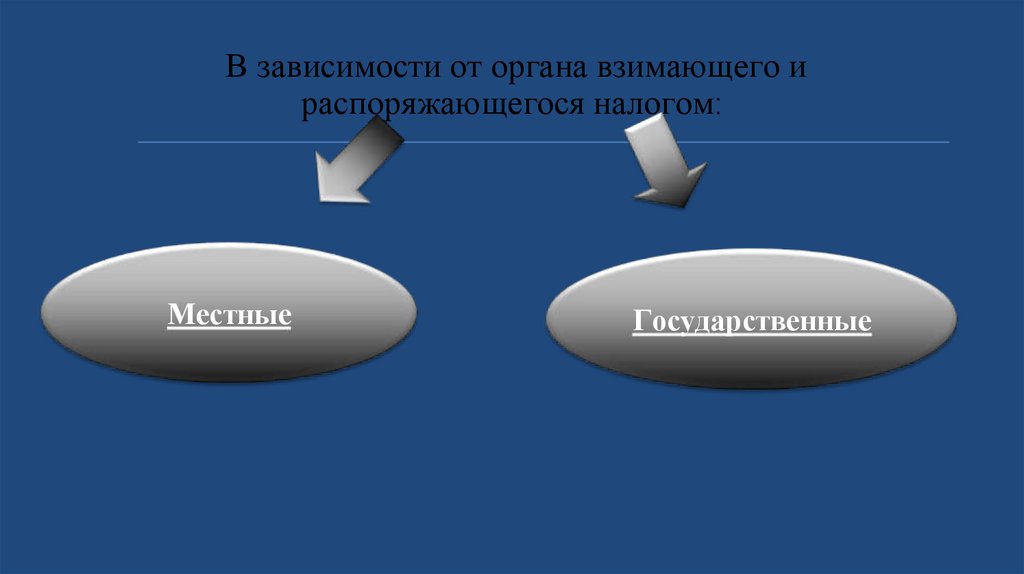

В зависимости от органа взимающего ираспоряжающегося налогом:

Местные

Государственные

38.

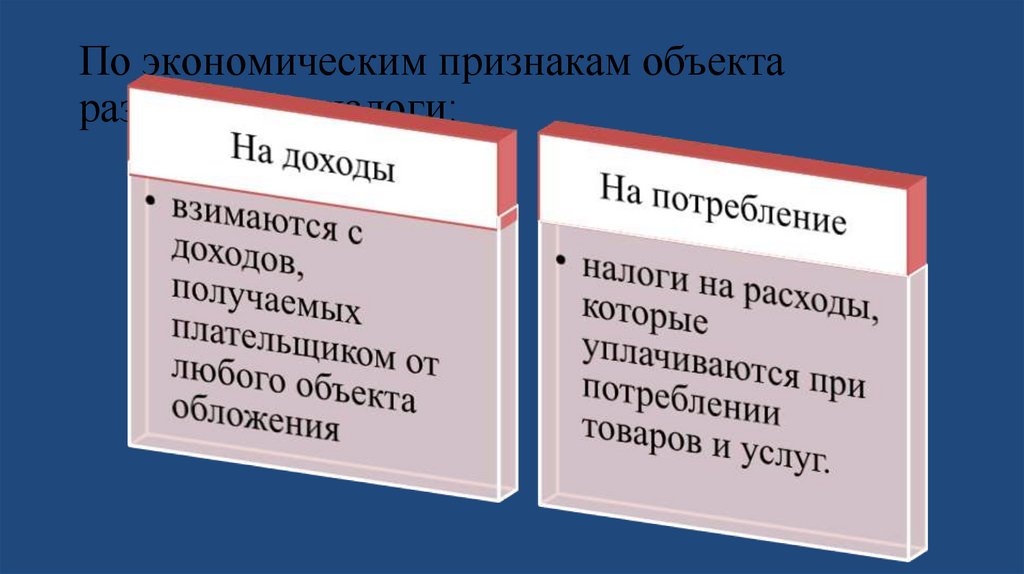

По экономическим признакам объектаразличаются налоги:

39.

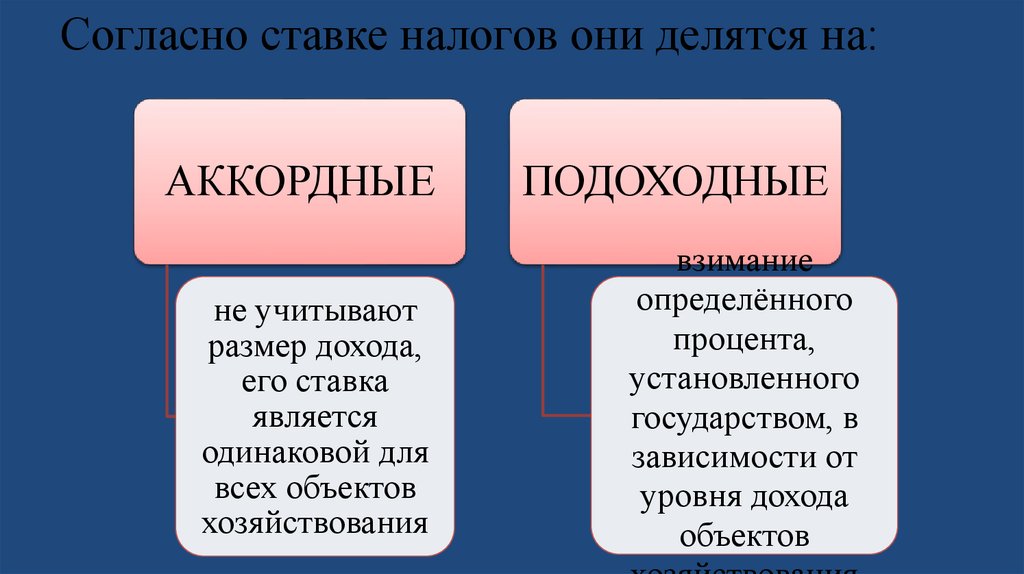

Согласно ставке налогов они делятся на:АККОРДНЫЕ

не учитывают

размер дохода,

его ставка

является

одинаковой для

всех объектов

хозяйствования

ПОДОХОДНЫЕ

взимание

определённого

процента,

установленного

государством, в

зависимости от

уровня дохода

объектов

40.

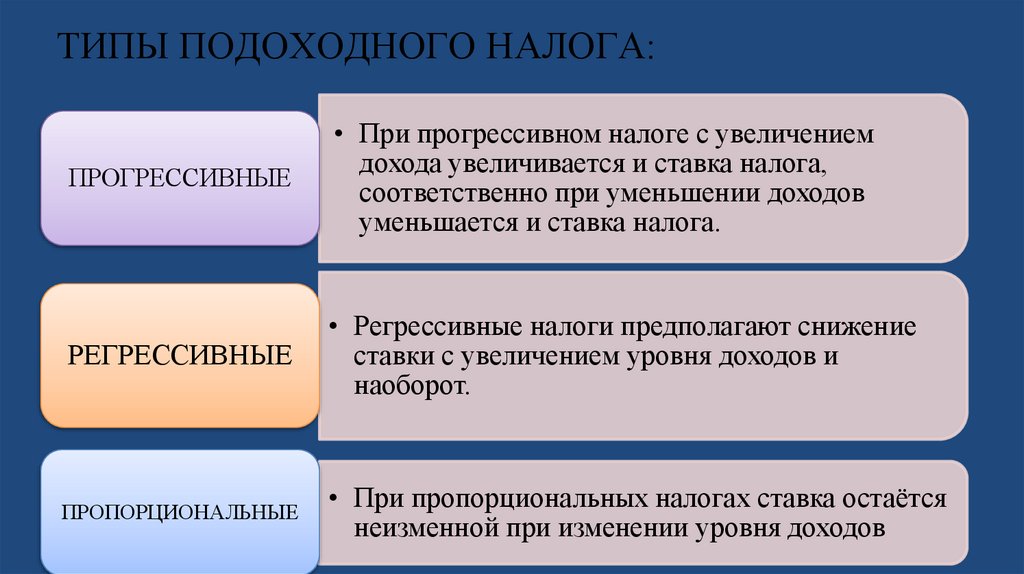

ТИПЫ ПОДОХОДНОГО НАЛОГА:ПРОГРЕССИВНЫЕ

• При прогрессивном налоге с увеличением

дохода увеличивается и ставка налога,

соответственно при уменьшении доходов

уменьшается и ставка налога.

РЕГРЕССИВНЫЕ

• Регрессивные налоги предполагают снижение

ставки с увеличением уровня доходов и

наоборот.

ПРОПОРЦИОНАЛЬНЫЕ

• При пропорциональных налогах ставка остаётся

неизменной при изменении уровня доходов

41.

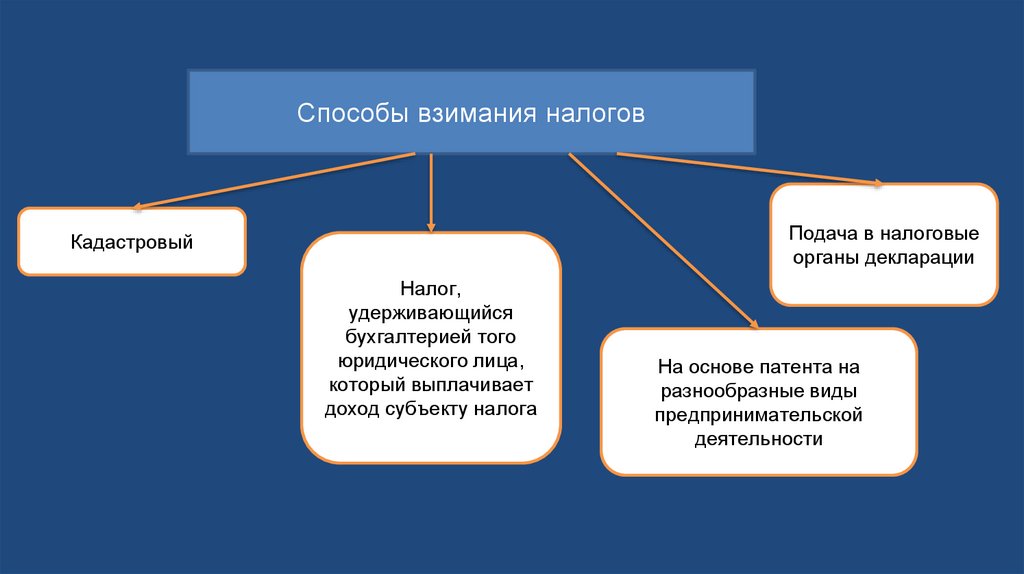

Способы взимания налоговПодача в налоговые

органы декларации

Кадастровый

Налог,

удерживающийся

бухгалтерией того

юридического лица,

который выплачивает

доход субъекту налога

На основе патента на

разнообразные виды

предпринимательской

деятельности

42.

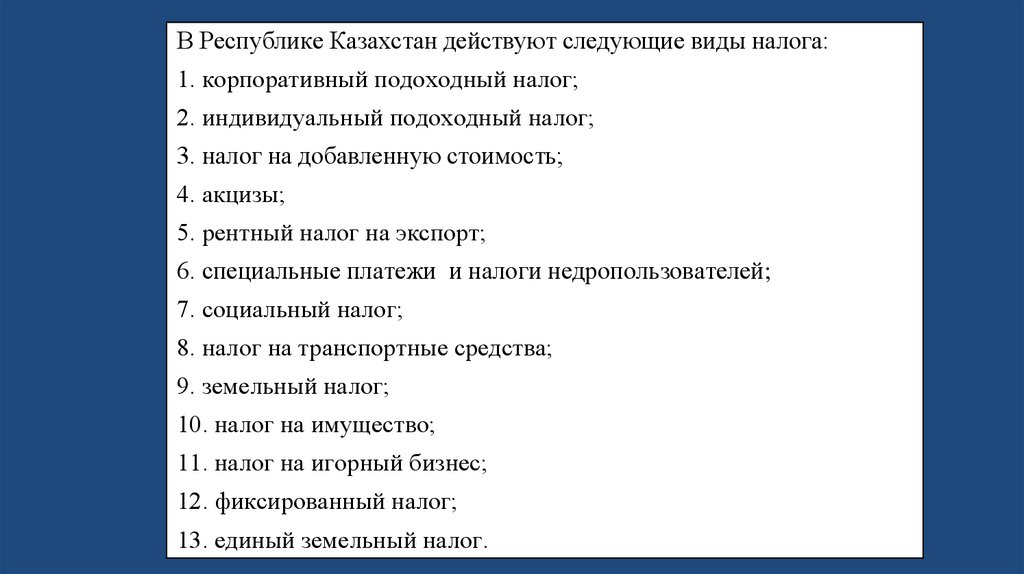

В Республике Казахстан действуют следующие виды налога:1. корпоративный подоходный налог;

2. индивидуальный подоходный налог;

3. налог на добавленную стоимость;

4. акцизы;

5. рентный налог на экспорт;

6. специальные платежи и налоги недропользователей;

7. социальный налог;

8. налог на транспортные средства;

9. земельный налог;

10. налог на имущество;

11. налог на игорный бизнес;

12. фиксированный налог;

13. единый земельный налог.

43.

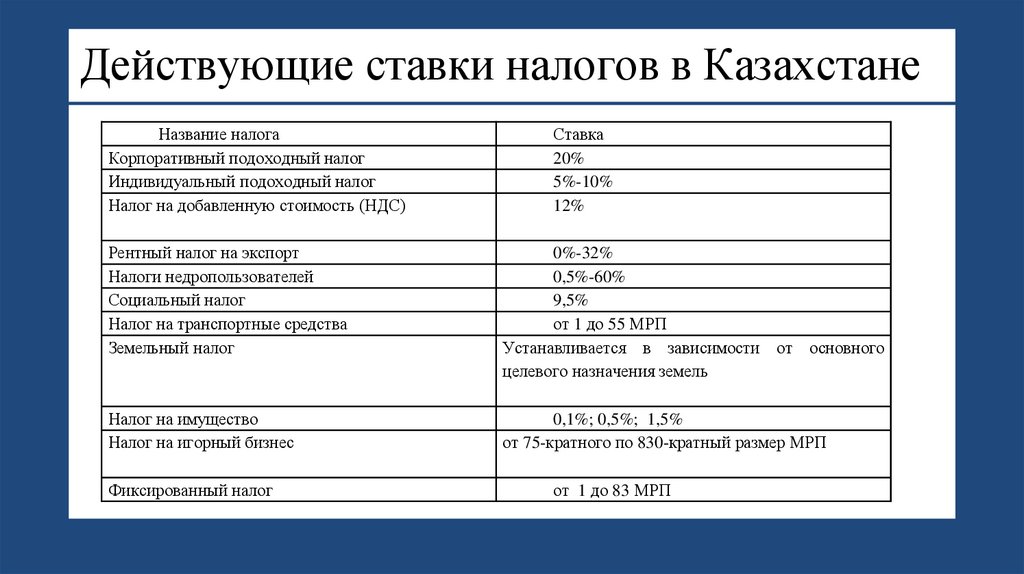

Действующие ставки налогов в КазахстанеНазвание налога

Корпоративный подоходный налог

Индивидуальный подоходный налог

Налог на добавленную стоимость (НДС)

Ставка

20%

5%-10%

12%

Рентный налог на экспорт

Налоги недропользователей

Социальный налог

Налог на транспортные средства

Земельный налог

0%-32%

0,5%-60%

9,5%

от 1 до 55 МРП

Устанавливается в зависимости от основного

целевого назначения земель

Налог на имущество

Налог на игорный бизнес

0,1%; 0,5%; 1,5%

от 75-кратного по 830-кратный размер МРП

Фиксированный налог

от 1 до 83 МРП

44.

45.

Контрольные вопросыКакие функции выполняют налоги?

Какие виды налогов предусмотрены налоговым

законодательством РК?

По каким признакам классифицируются

налоги и сборы согласно Налоговому кодексу

РК?

46.

Налоги на собственностьПлательщиками налога на

имущество физических лиц

являются физические лица,

имеющие объект

налогообложения.

Объектом обложения налогом

на имущество физических лиц

являются находящиеся на

территории Республики

Казахстан жилища, здания,

дачные постройки, гаражи и

иные строения, сооружения,

помещения, принадлежащие им

на праве собственности.

47.

Специальные платежи и налогинедропользователей

Недропользователями являются юридические и

физические лица, осуществляющие геологические

изучения, добычу полезных ископаемых, переработку

техногенных образований на территории Казахстана

на

основе

контракта

или

на

условиях

предусмотренных законодательством РК.

48.

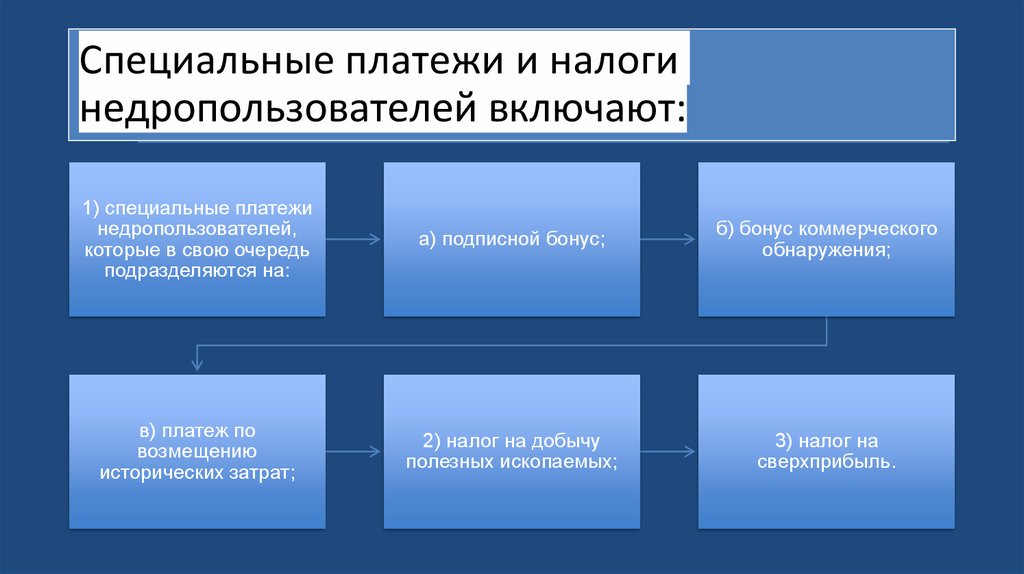

Специальные платежи и налогинедропользователей включают:

1) специальные платежи

недропользователей,

которые в свою очередь

подразделяются на:

а) подписной бонус;

б) бонус коммерческого

обнаружения;

в) платеж по

возмещению

исторических затрат;

2) налог на добычу

полезных ископаемых;

3) налог на

сверхприбыль.

49.

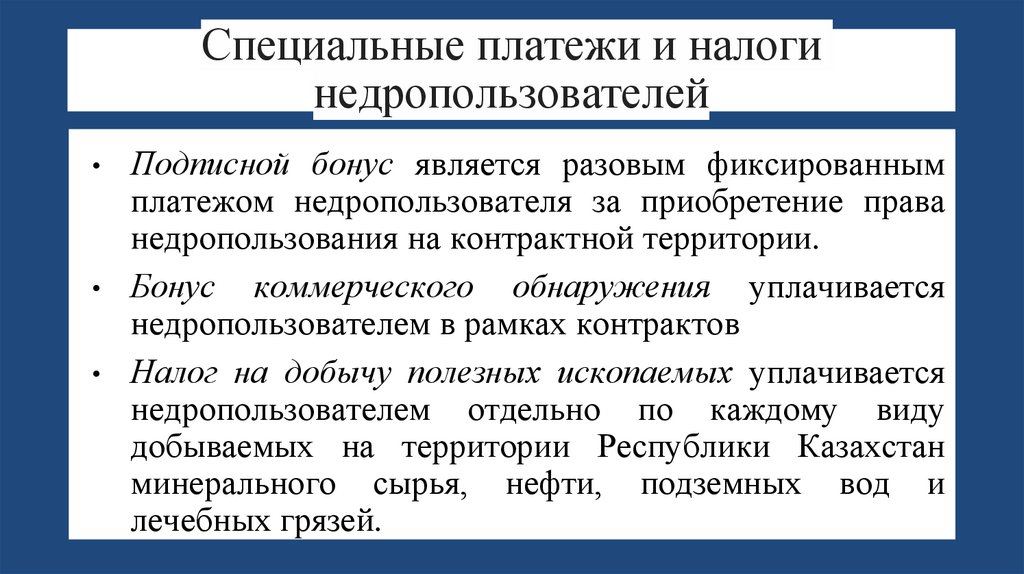

Специальные платежи и налогинедропользователей

Подписной бонус является разовым фиксированным

платежом недропользователя за приобретение права

недропользования на контрактной территории.

Бонус коммерческого обнаружения уплачивается

недропользователем в рамках контрактов

Налог на добычу полезных ископаемых уплачивается

недропользователем отдельно по каждому виду

добываемых на территории Республики Казахстан

минерального сырья, нефти, подземных вод и

лечебных грязей.

50.

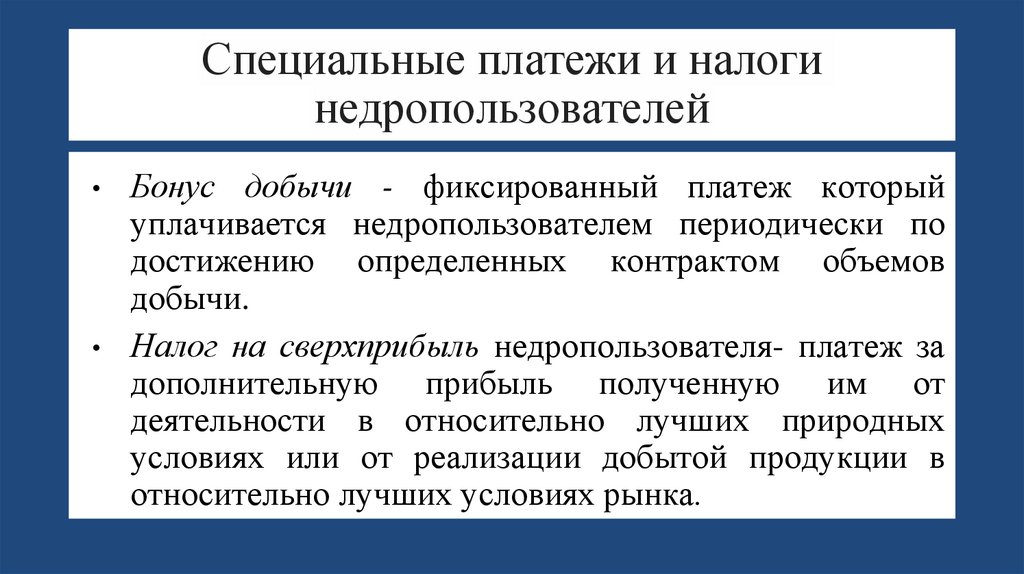

Специальные платежи и налогинедропользователей

Бонус добычи - фиксированный платеж который

уплачивается недропользователем периодически по

достижению определенных контрактом объемов

добычи.

Налог на сверхприбыль недропользователя- платеж за

дополнительную прибыль полученную им от

деятельности в относительно лучших природных

условиях или от реализации добытой продукции в

относительно лучших условиях рынка.

51.

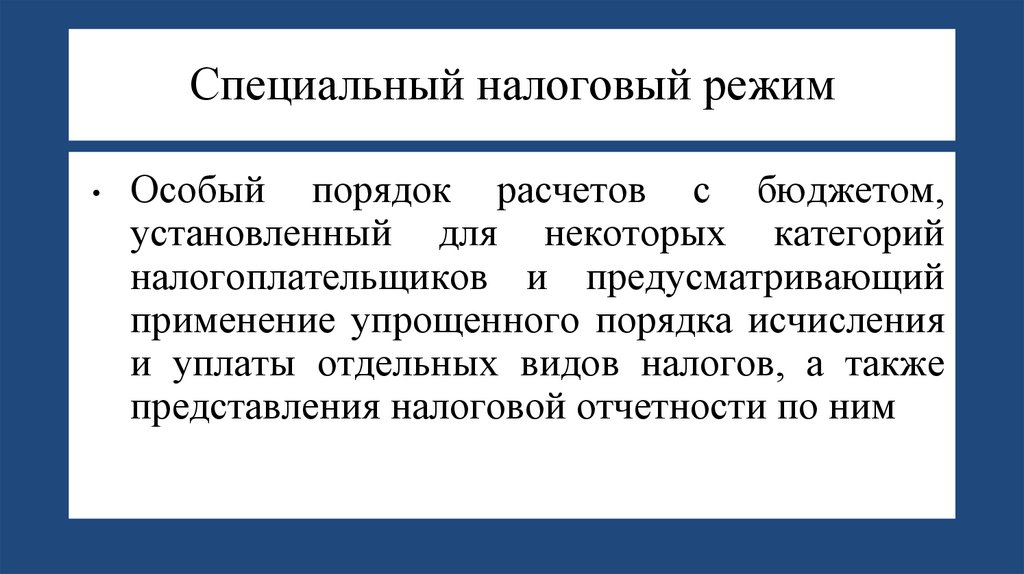

Специальный налоговый режимОсобый порядок расчетов с бюджетом,

установленный для некоторых категорий

налогоплательщиков и предусматривающий

применение упрощенного порядка исчисления

и уплаты отдельных видов налогов, а также

представления налоговой отчетности по ним

52.

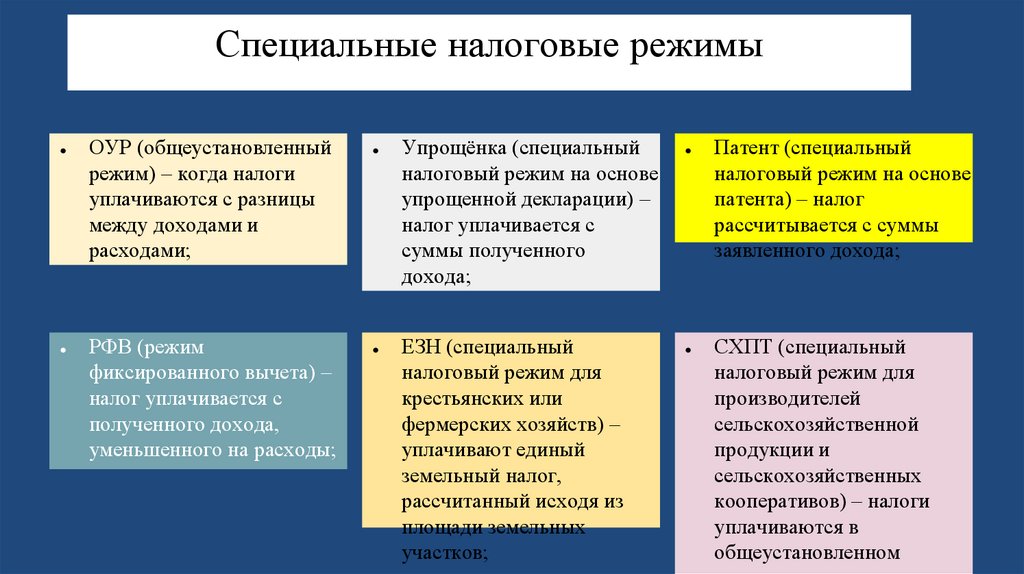

Специальные налоговые режимыОУР (общеустановленный

режим) – когда налоги

уплачиваются с разницы

между доходами и

расходами;

РФВ (режим

фиксированного вычета) –

налог уплачивается с

полученного дохода,

уменьшенного на расходы;

Упрощёнка (специальный

налоговый режим на основе

упрощенной декларации) –

налог уплачивается с

суммы полученного

дохода;

ЕЗН (специальный

налоговый режим для

крестьянских или

фермерских хозяйств) –

уплачивают единый

земельный налог,

рассчитанный исходя из

площади земельных

участков;

Патент (специальный

налоговый режим на основе

патента) – налог

рассчитывается с суммы

заявленного дохода;

СХПТ (специальный

налоговый режим для

производителей

сельскохозяйственной

продукции и

сельскохозяйственных

кооперативов) – налоги

уплачиваются в

общеустановленном

53.

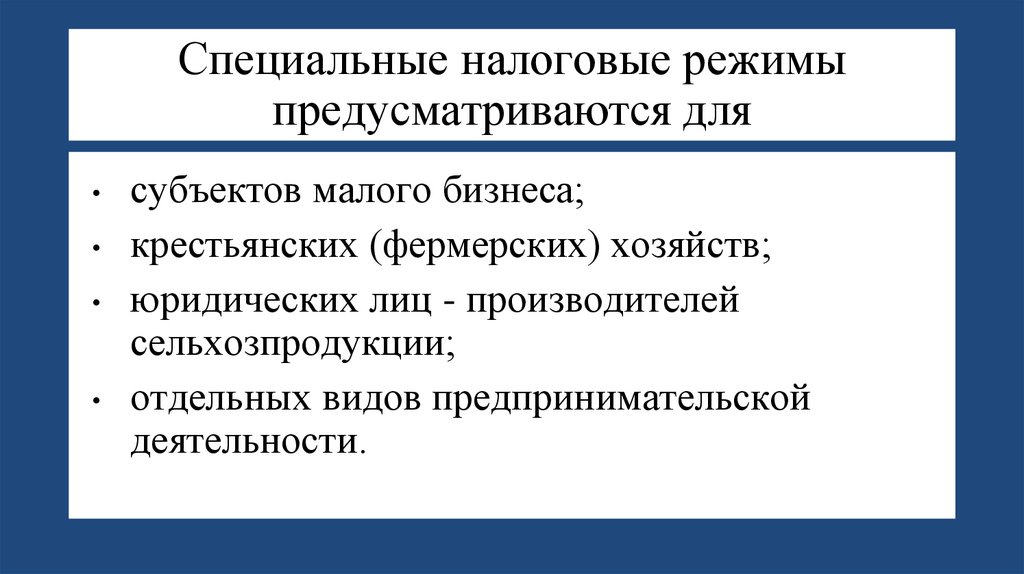

Специальные налоговые режимыпредусматриваются для

субъектов малого бизнеса;

крестьянских (фермерских) хозяйств;

юридических лиц - производителей

сельхозпродукции;

отдельных видов предпринимательской

деятельности.

54.

55.

Контрольные вопросы• В чем различия между налогом, сбором,

пошлиной?

• Какие изменения произошли в налоговом

законодательстве РК с 1 января 2020г.?