finance

financeSimilar presentations:

Особенности и методы ценообразования на логистические продукты и услуги в различных структурах цепей поставок

1.

Министерство образования и науки Российской Федерации Федеральноегосударственное бюджетное образовательное учреждение высшего

образования

«Сибирская государственная автомобильно-дорожная академия (СибАДИ)»

Тема: Особенности и методы

ценообразования на логистические продукты

и услуги в различных структурах цепей

поставок

к.т.н., доцент Е.В. Авдейчикова

2.

Сравнение логистической и финансовойотчетности

Характеристика

Отчет по логистическим издержкам

Финансовый отчет

Пользователи

Менеджмент компании

Сторонние пользователи

Цели

Оптимизация

МП,

потока

сопутствующих потоков

Критерии качества Соответствие

процессам,

решений в области логистики

услуг

иКонтроль администрации, предоставление

базы для налогообложения

пригодностьПригодность

инструкциям

для

аудита,

соответствие

Временной аспект

Прошлое, настоящее и будущее

Прошлое и настоящее

Структура

содержание

иИндивидуальные, подобранные к каждой

конкретной компании, решениям,

коммуникациям

Нормированные

законом

профессиональными организациями

Степень

подробности

Гласность

Бóльшая

Меньшая

Может содержать информацию, не

разглашаемую сторонним организациям

Содержит

открытую

для

организаций информацию

и

сторонних

3.

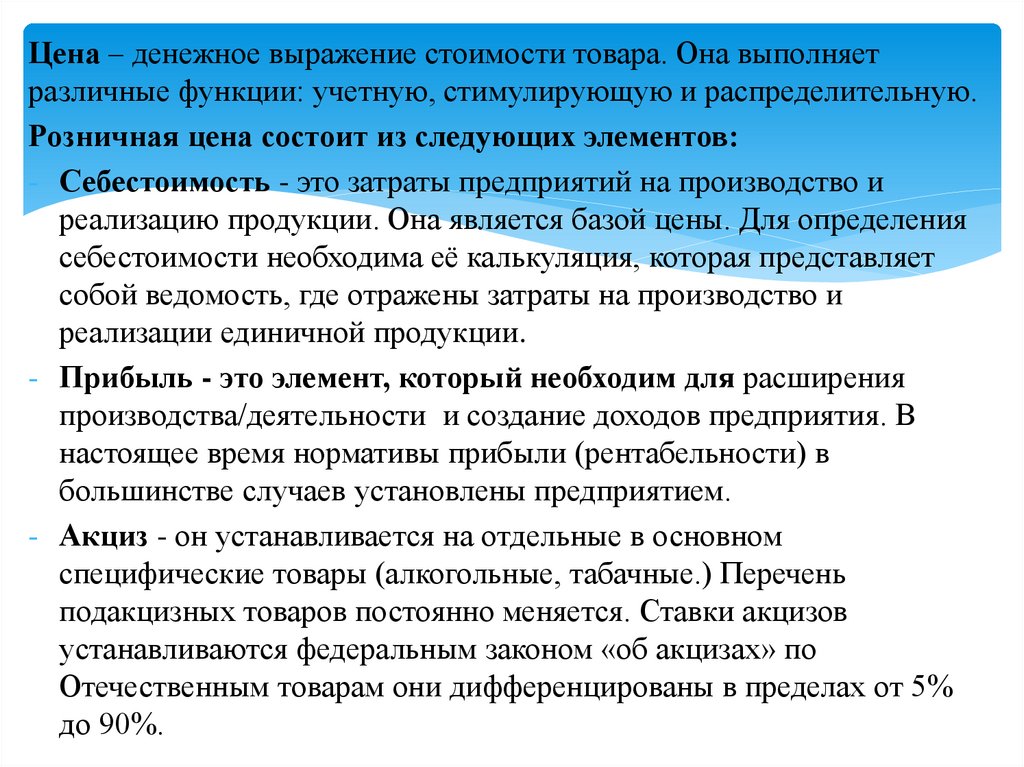

Цена – денежное выражение стоимости товара. Она выполняетразличные функции: учетную, стимулирующую и распределительную.

Розничная цена состоит из следующих элементов:

- Себестоимость - это затраты предприятий на производство и

реализацию продукции. Она является базой цены. Для определения

себестоимости необходима её калькуляция, которая представляет

собой ведомость, где отражены затраты на производство и

реализации единичной продукции.

- Прибыль - это элемент, который необходим для расширения

производства/деятельности и создание доходов предприятия. В

настоящее время нормативы прибыли (рентабельности) в

большинстве случаев установлены предприятием.

- Акциз - он устанавливается на отдельные в основном

специфические товары (алкогольные, табачные.) Перечень

подакцизных товаров постоянно меняется. Ставки акцизов

устанавливаются федеральным законом «об акцизах» по

Отечественным товарам они дифференцированы в пределах от 5%

до 90%.

4.

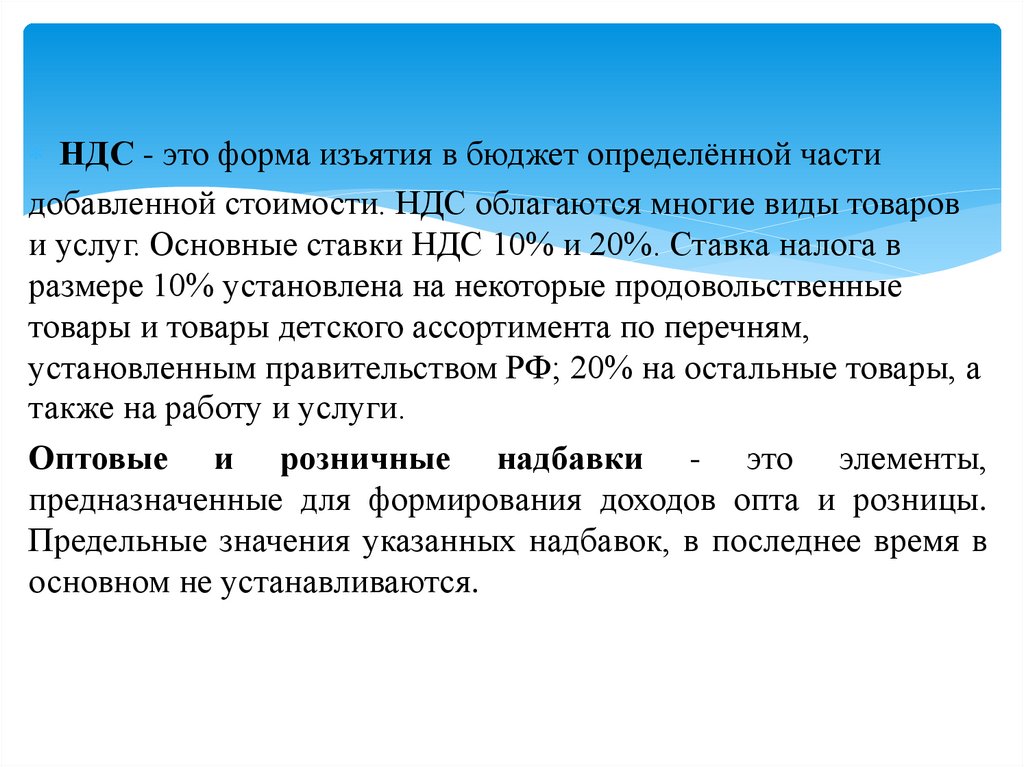

НДС - это форма изъятия в бюджет определённой частидобавленной стоимости. НДС облагаются многие виды товаров

и услуг. Основные ставки НДС 10% и 20%. Ставка налога в

размере 10% установлена на некоторые продовольственные

товары и товары детского ассортимента по перечням,

установленным правительством РФ; 20% на остальные товары, а

также на работу и услуги.

Оптовые и розничные надбавки - это элементы,

предназначенные для формирования доходов опта и розницы.

Предельные значения указанных надбавок, в последнее время в

основном не устанавливаются.

5.

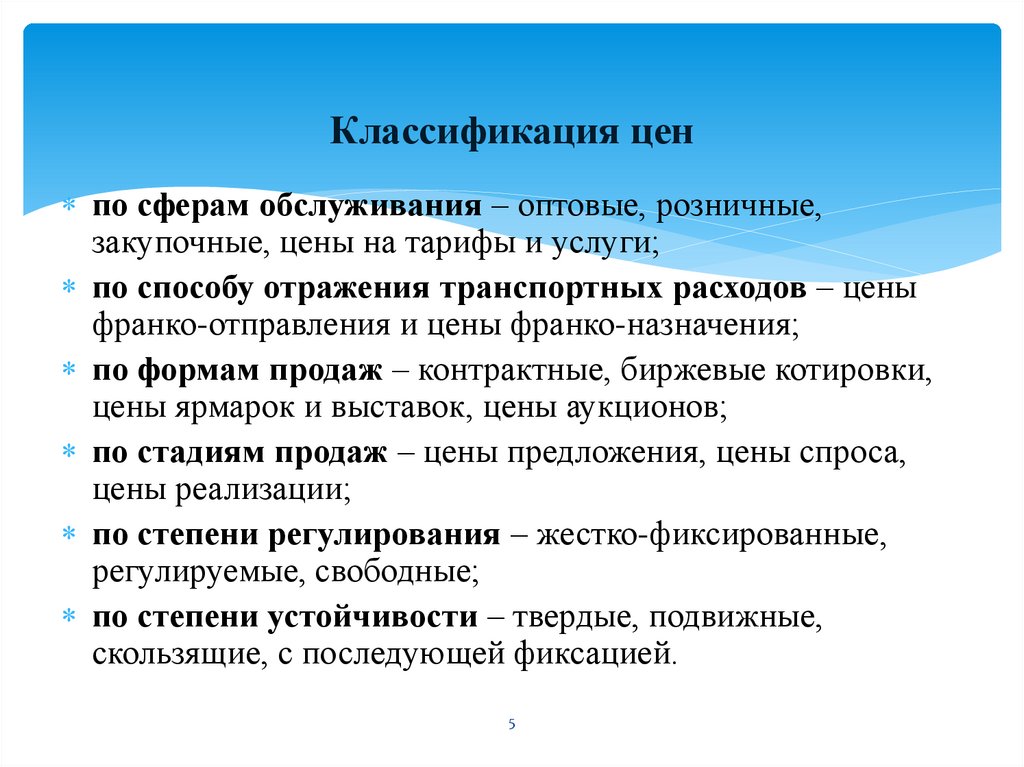

Классификация ценпо сферам обслуживания – оптовые, розничные,

закупочные, цены на тарифы и услуги;

по способу отражения транспортных расходов – цены

франко-отправления и цены франко-назначения;

по формам продаж – контрактные, биржевые котировки,

цены ярмарок и выставок, цены аукционов;

по стадиям продаж – цены предложения, цены спроса,

цены реализации;

по степени регулирования – жестко-фиксированные,

регулируемые, свободные;

по степени устойчивости – твердые, подвижные,

скользящие, с последующей фиксацией.

5

6.

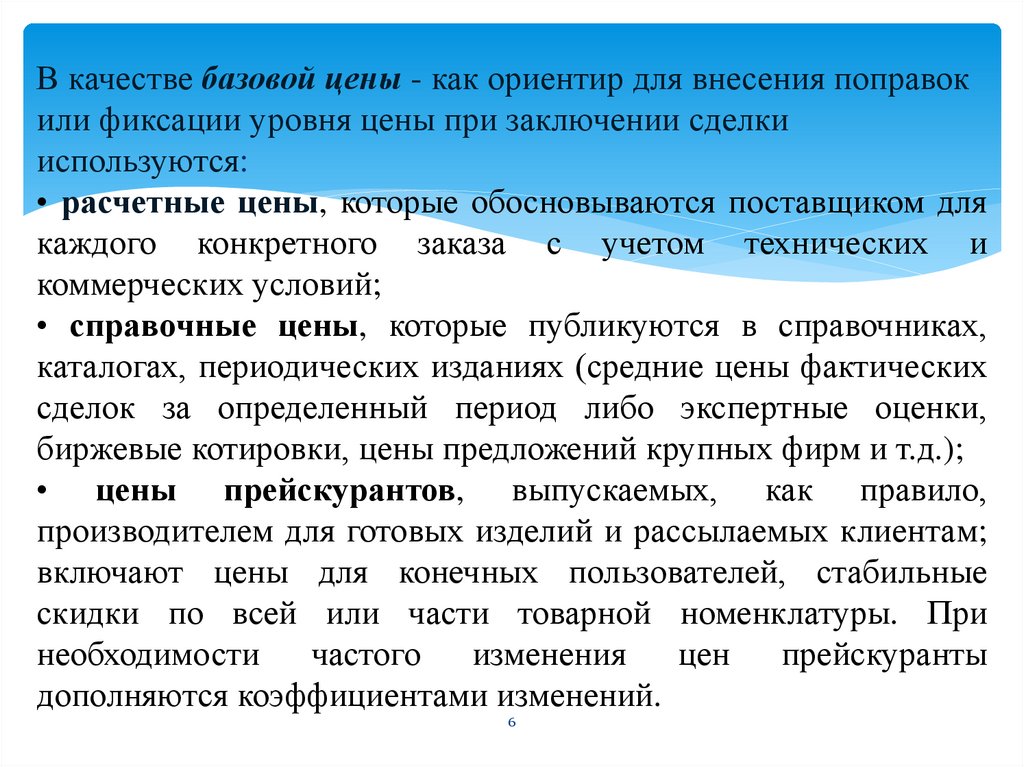

В качестве базовой цены - как ориентир для внесения поправокили фиксации уровня цены при заключении сделки

используются:

• расчетные цены, которые обосновываются поставщиком для

каждого конкретного заказа с учетом технических и

коммерческих условий;

• справочные цены, которые публикуются в справочниках,

каталогах, периодических изданиях (средние цены фактических

сделок за определенный период либо экспертные оценки,

биржевые котировки, цены предложений крупных фирм и т.д.);

• цены прейскурантов, выпускаемых, как правило,

производителем для готовых изделий и рассылаемых клиентам;

включают цены для конечных пользователей, стабильные

скидки по всей или части товарной номенклатуры. При

необходимости

частого

изменения цен

прейскуранты

дополняются коэффициентами изменений.

6

7.

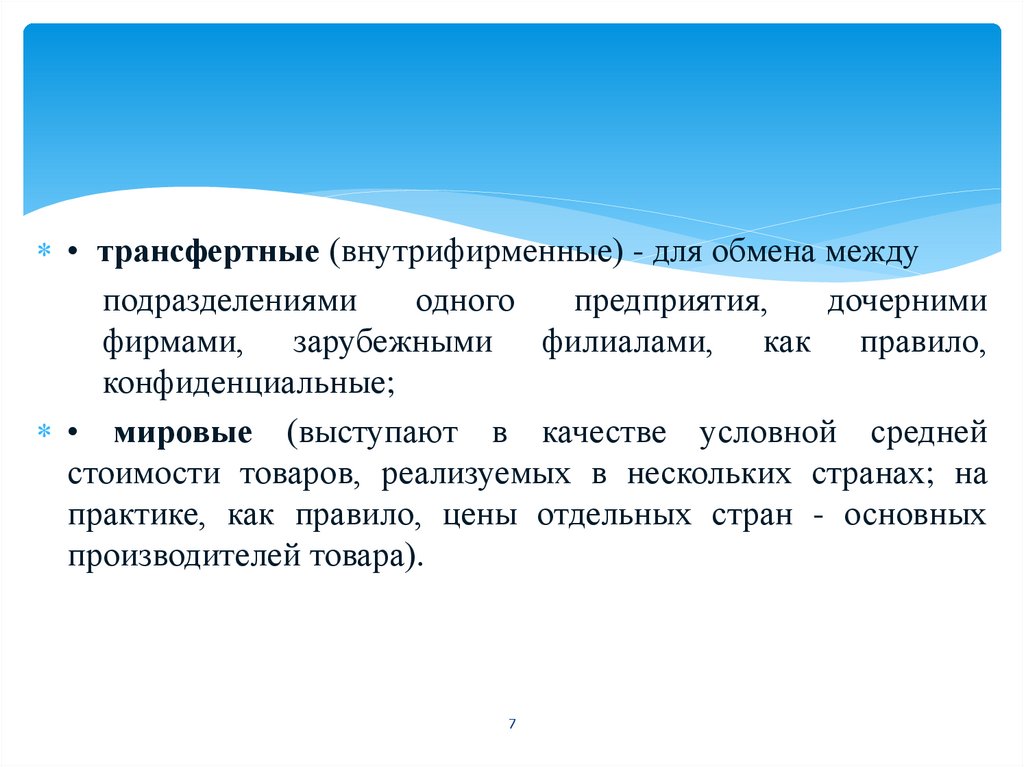

• трансфертные (внутрифирменные) - для обмена междуподразделениями

одного

предприятия,

дочерними

фирмами, зарубежными филиалами, как правило,

конфиденциальные;

• мировые (выступают в качестве условной средней

стоимости товаров, реализуемых в нескольких странах; на

практике, как правило, цены отдельных стран - основных

производителей товара).

7

8.

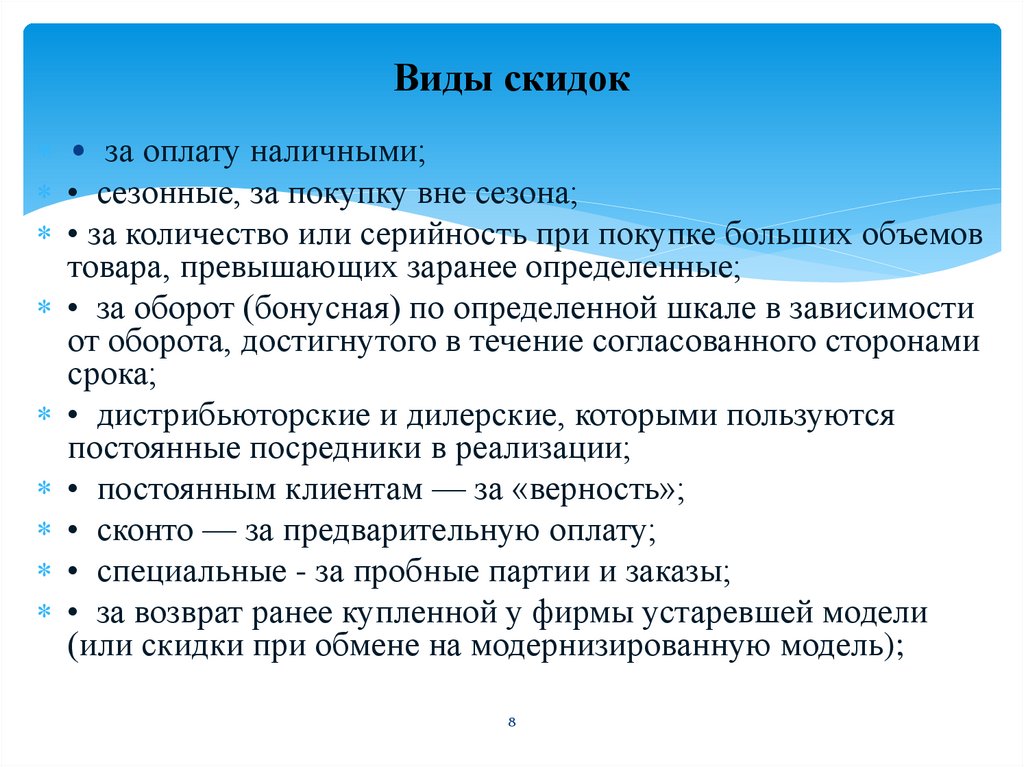

Виды скидок• за оплату наличными;

• сезонные, за покупку вне сезона;

• за количество или серийность при покупке больших объемов

товара, превышающих заранее определенные;

• за оборот (бонусная) по определенной шкале в зависимости

от оборота, достигнутого в течение согласованного сторонами

срока;

• дистрибьюторские и дилерские, которыми пользуются

постоянные посредники в реализации;

• постоянным клиентам — за «верность»;

• сконто — за предварительную оплату;

• специальные - за пробные партии и заказы;

• за возврат ранее купленной у фирмы устаревшей модели

(или скидки при обмене на модернизированную модель);

8

9.

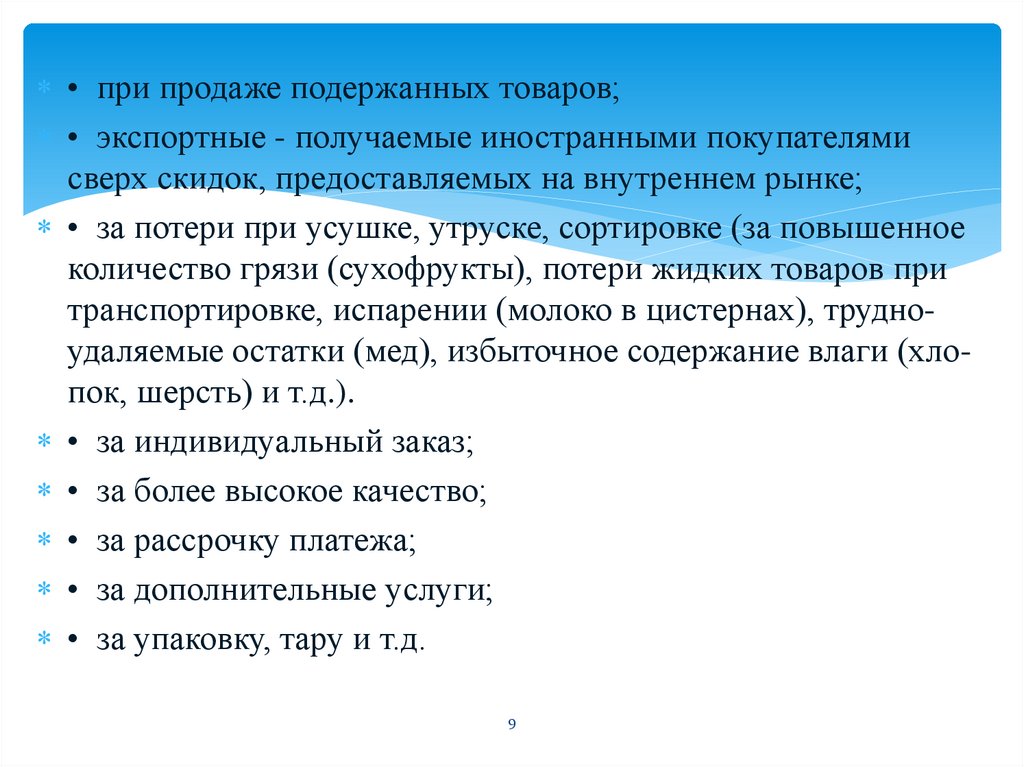

• при продаже подержанных товаров;• экспортные - получаемые иностранными покупателями

сверх скидок, предоставляемых на внутреннем рынке;

• за потери при усушке, утруске, сортировке (за повышенное

количество грязи (сухофрукты), потери жидких товаров при

транспортировке, испарении (молоко в цистернах), трудноудаляемые остатки (мед), избыточное содержание влаги (хлопок, шерсть) и т.д.).

• за индивидуальный заказ;

• за более высокое качество;

• за рассрочку платежа;

• за дополнительные услуги;

• за упаковку, тару и т.д.

9

10.

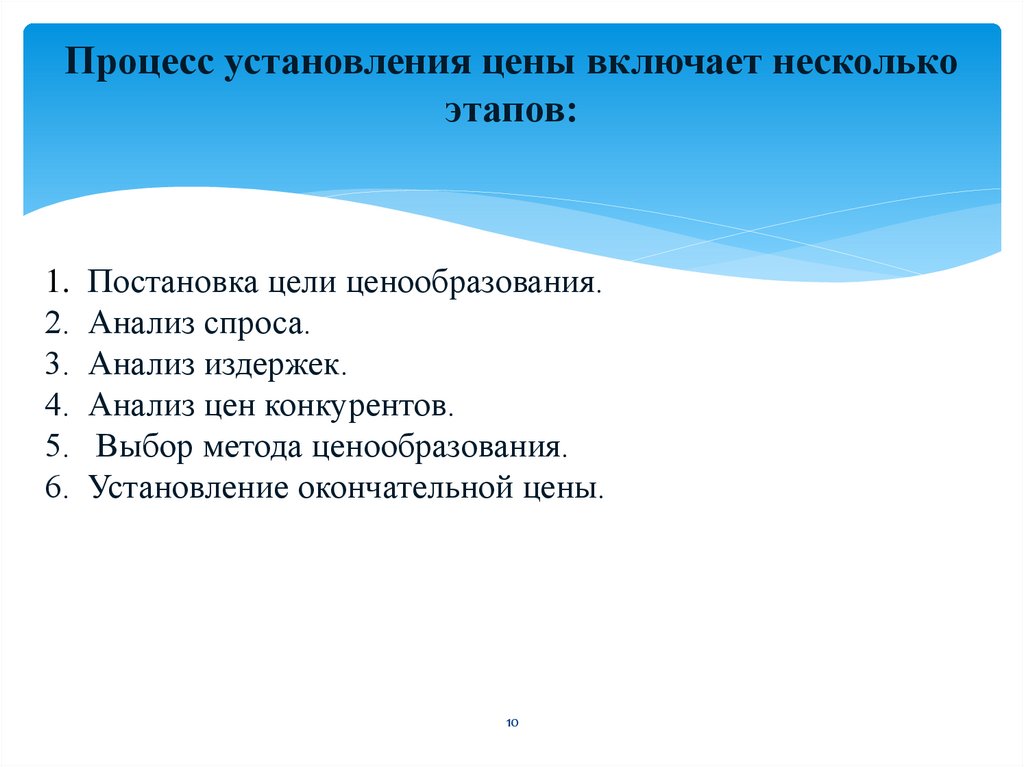

Процесс установления цены включает несколькоэтапов:

1. Постановка цели ценообразования.

2. Анализ спроса.

3. Анализ издержек.

4. Анализ цен конкурентов.

5. Выбор метода ценообразования.

6. Установление окончательной цены.

10

11.

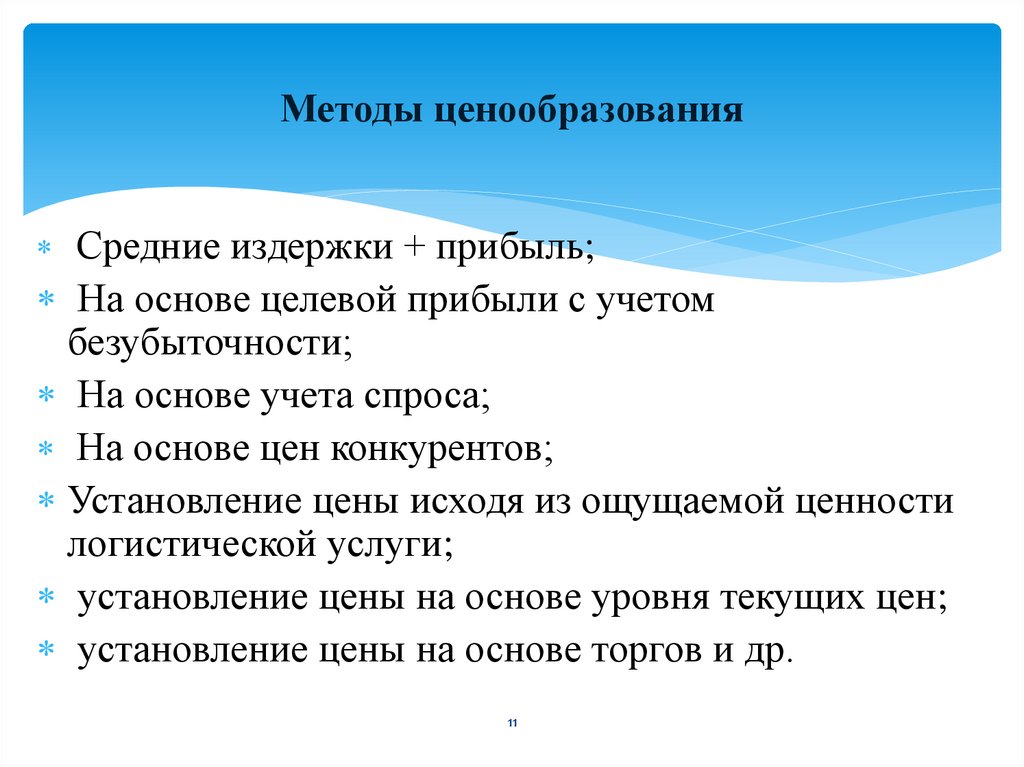

Методы ценообразованияСредние издержки + прибыль;

На основе целевой прибыли с учетом

безубыточности;

На основе учета спроса;

На основе цен конкурентов;

Установление цены исходя из ощущаемой ценности

логистической услуги;

установление цены на основе уровня текущих цен;

установление цены на основе торгов и др.

11

12.

13.

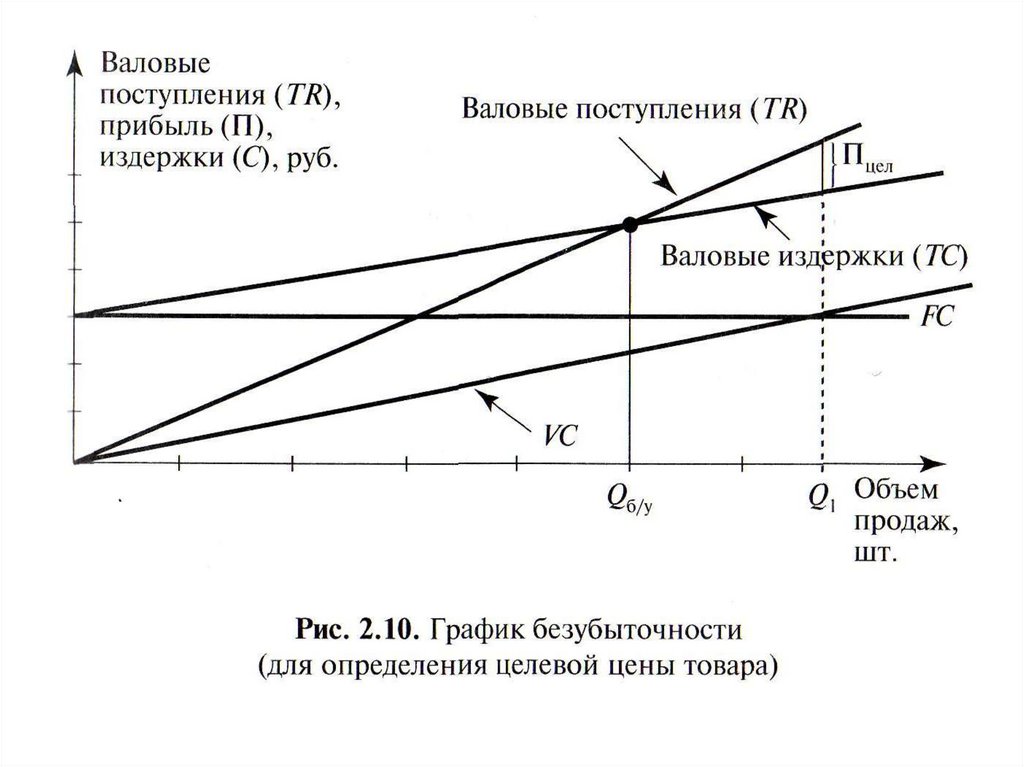

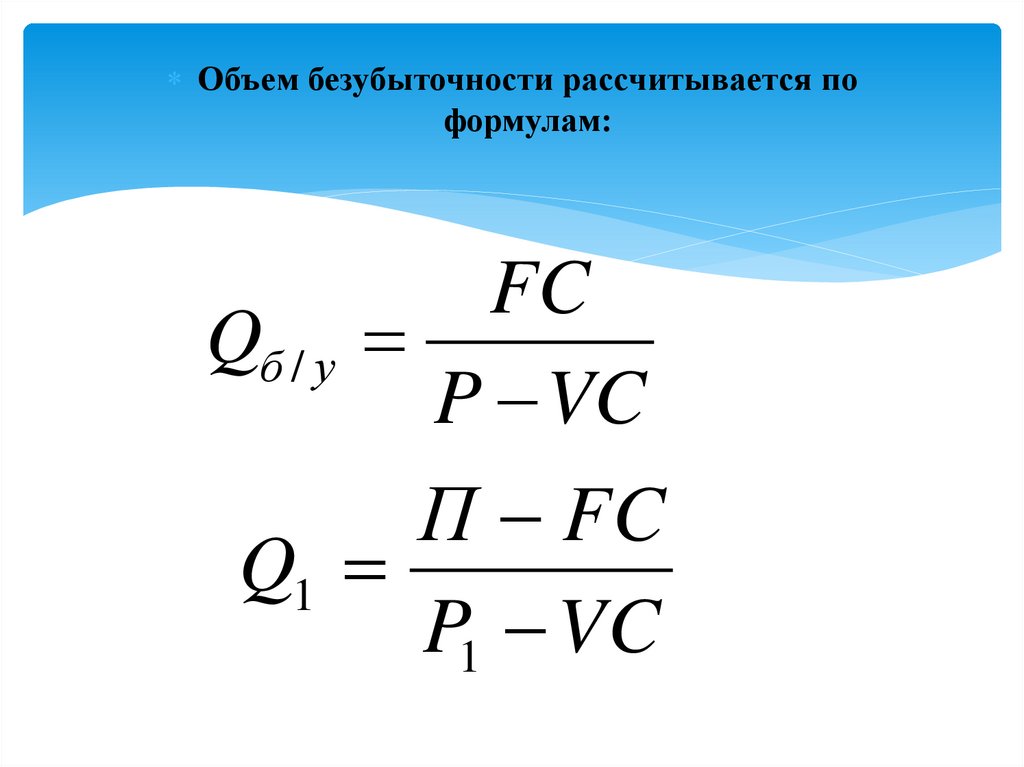

Объем безубыточности рассчитывается поформулам:

FC

Qб / у

P VC

П FC

Q1

P1 VC

14.

1415.

Структура управления предприятия16.

Логистическая система предприятия17.

Движение материального потока от поставщика напримере металла