finance

financeSimilar presentations:

Планирование затрат и финансовых ресурсов в организации

1.

Учебная дисциплина«Финансовое планирование и

бюджетирование в

организации»

Преподаватель

Петрилин Дмитрий Андреевич

2.

Тема 3: Планированиезатрат и финансовых

ресурсов в организации

3.

Учебный вопрос 1.Понятие затрат, расходов и издержек

4.

Взгляды на термины1. Синонимы (см. словарь русского языка)

2. Экономисты – издержки (при

построении моделей - потребленные

ресурсы)

3. Современное законодательство (не

делает сильного отличия)

4. В процессе производства для

получения дохода – необходимо

различать затраты и расходы

5.

Правильная классификация и учет затратпозволяет:

•оперативно получать системную

информацию для принятия решений;

•организовать бюджетное планирование;

•осуществлять контроль расходов по

центрам ответственности;

•рассчитывать себестоимость отдельных

видов продукции и совокупные издержки по

различным структурным подразделениям;

•оптимизировать текущие затраты в

соответствии с направлениями

деятельности.

6.

Затратыэто стоимостная оценка

используемых ресурсов

Затраты приводят к уменьшению

одних активов и к равновеликому

увеличению других активов, т.е. не

уменьшают капитал субъекта и не

оказывают непосредственного

влияния на прибыль.

Затраты приводят к

образованию активов или

расходов!!!!!!!!

7.

РАСХОДЫуменьшение экономических выгод

в результате выбытия активов и

(или) возникновения обязательств

(Из ПБУ 10/99)

8.

ИЗДЕРЖКИПредставляют собой затраты живого и

овеществленного труда на изготовление

продукции и ее продажу.

Находят отражение в себестоимости!!!

9.

Данные показатели важны дляформирования

ценообразования как на

микро- так и на макроуровне

10.

Учебный вопрос 2.Классификация

затрат

11.

Процесс классификации затрат зависит от тогокакую управленческую задачу необходимо решить

Расчет себестоимости

произведенной продукции

определение прибыли

Процесс

планирования

Контроль и

регулирование

ценообразования

12.

Все затраты группируются в соответствии сопределенными признаками, например:

• источник возникновения;

• виды продукции (товара, услуги);

• целевое назначение;

• способ включения в себестоимость:

• экономическое значение для

хозяйственной деятельности.

• оперативность учета затрат.

13.

1. По целевомуназначению выделяют:

•Основные (прямые) затраты –

непосредственно связаны с

производством продукции

•Накладные (косвенные) затраты –

связанные с организацией,

обслуживающими производствами и

реализацией.

14.

2. Классификация поэкономическому

значению зависит от

экономического содержания

затрат.

Экономическая

обоснованность затрат предполагает,

что направлены они на получение в

конечном итоге прибыли.

15.

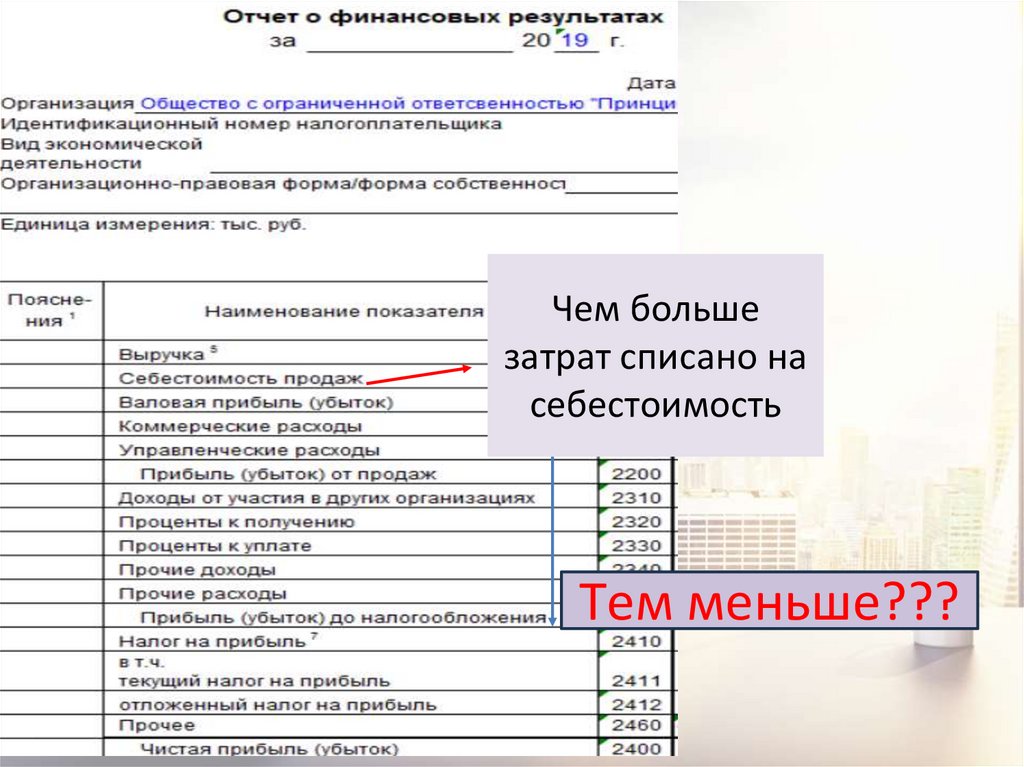

ВАЖНО!!!Спасание затрат до

налогообложения позволяет

организации оптимизировать

налогооблагаемую базу

16.

Чем большезатрат списано на

себестоимость

Тем меньше???

17.

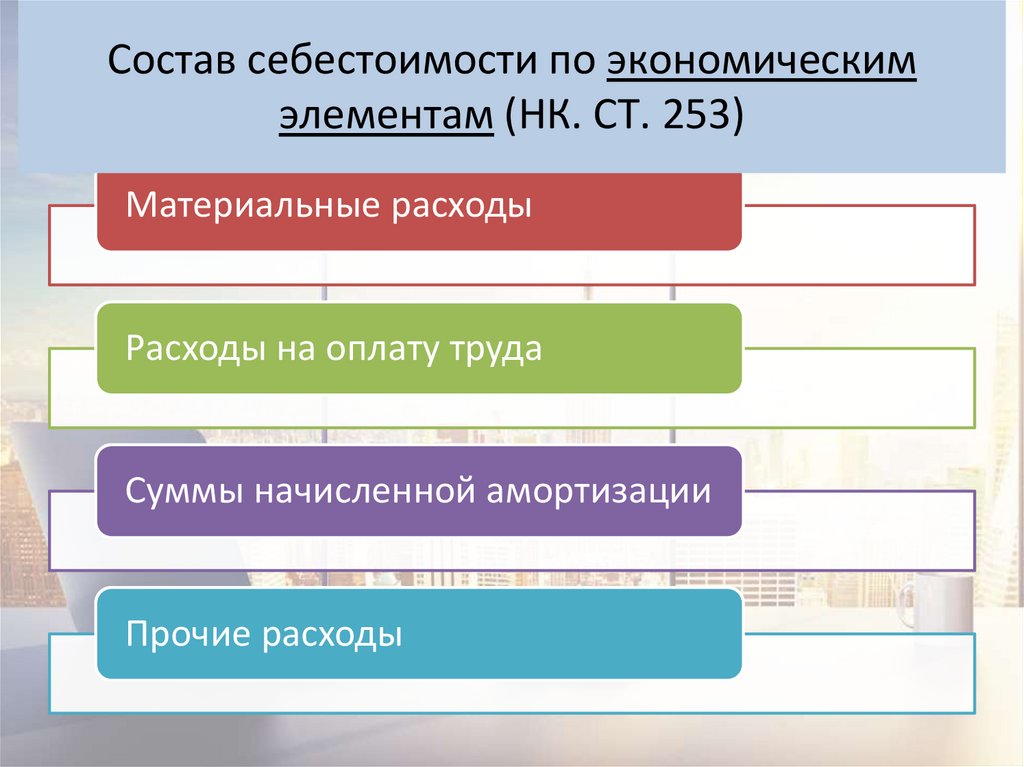

Состав себестоимости по экономическимэлементам (НК. СТ. 253)

Материальные расходы

Расходы на оплату труда

Суммы начисленной амортизации

Прочие расходы

18.

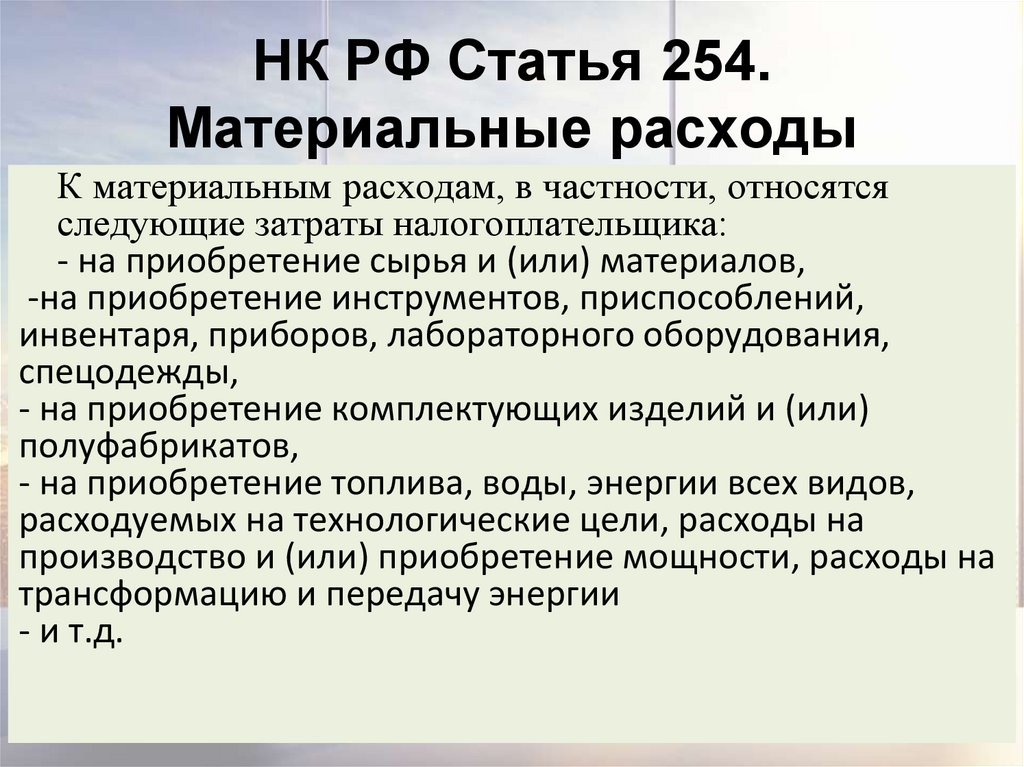

НК РФ Статья 254.Материальные расходы

К материальным расходам, в частности, относятся

следующие затраты налогоплательщика:

- на приобретение сырья и (или) материалов,

-на приобретение инструментов, приспособлений,

инвентаря, приборов, лабораторного оборудования,

спецодежды,

- на приобретение комплектующих изделий и (или)

полуфабрикатов,

- на приобретение топлива, воды, энергии всех видов,

расходуемых на технологические цели, расходы на

производство и (или) приобретение мощности, расходы на

трансформацию и передачу энергии

- и т.д.

19.

НК РФ Статья 255. Расходы наоплату труда

К расходам на оплату труда относятся, в

частности:

- суммы, начисленные по тарифным ставкам,

должностным окладам, сдельным расценкам

- начисления стимулирующего характера, в том

числе премии;

- денежные компенсации за неиспользованный

отпуск в соответствии

И т.д.

20.

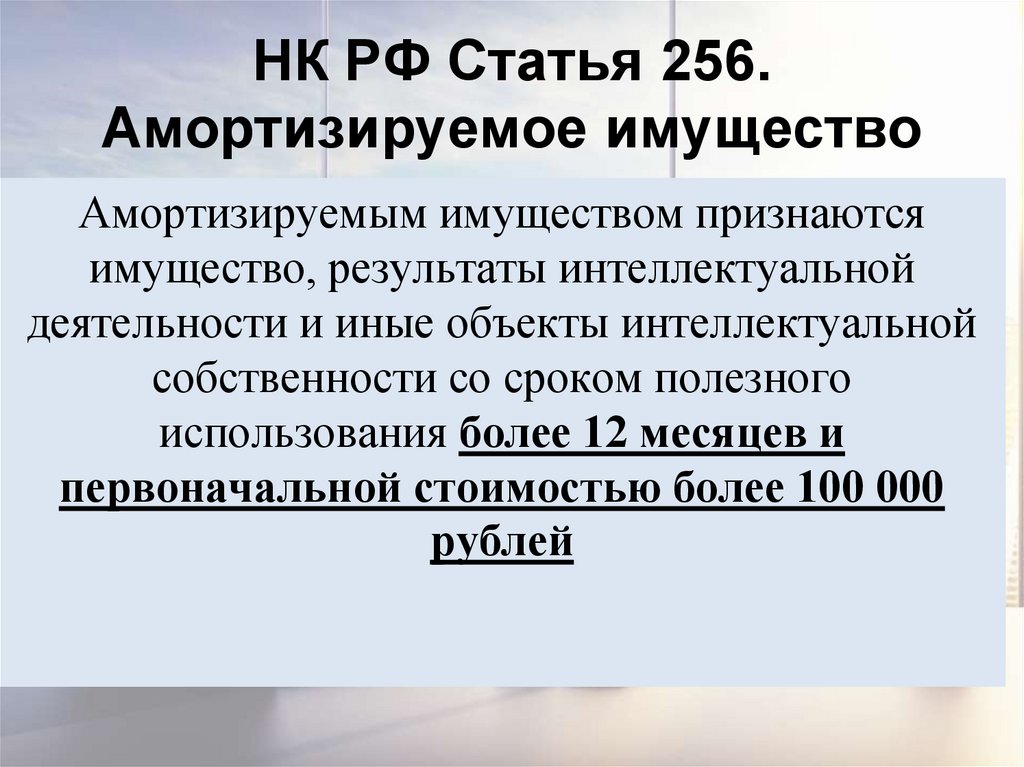

НК РФ Статья 256.Амортизируемое имущество

Амортизируемым имуществом признаются

имущество, результаты интеллектуальной

деятельности и иные объекты интеллектуальной

собственности со сроком полезного

использования более 12 месяцев и

первоначальной стоимостью более 100 000

рублей

21.

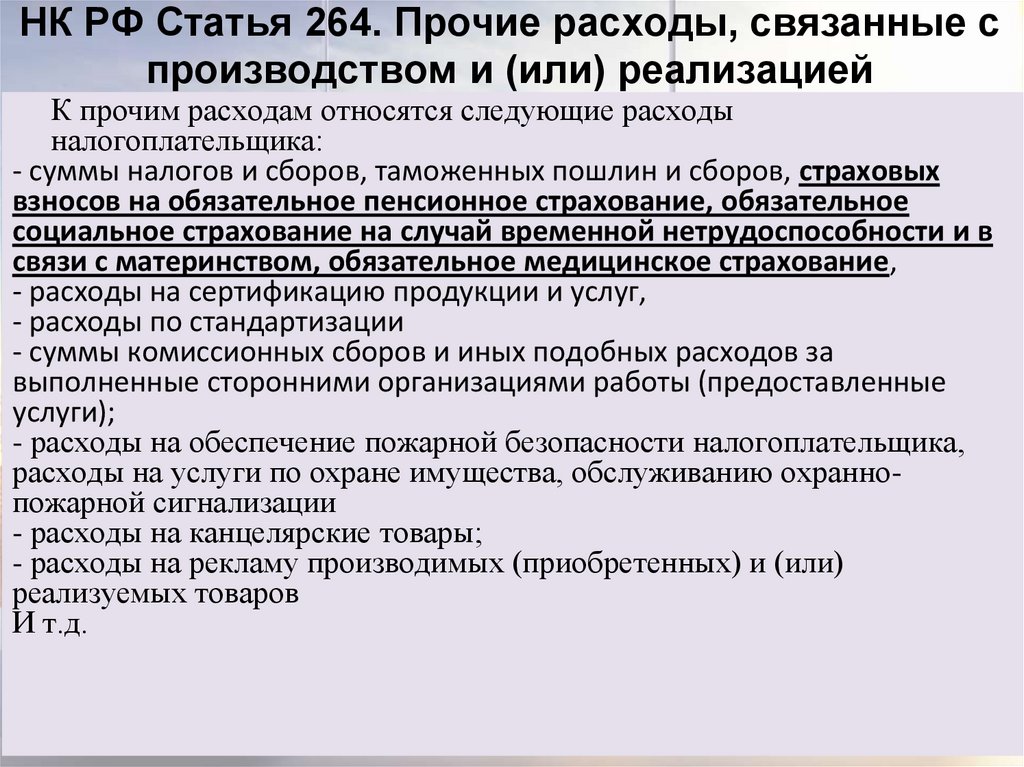

НК РФ Статья 264. Прочие расходы, связанные спроизводством и (или) реализацией

К прочим расходам относятся следующие расходы

налогоплательщика:

- суммы налогов и сборов, таможенных пошлин и сборов, страховых

взносов на обязательное пенсионное страхование, обязательное

социальное страхование на случай временной нетрудоспособности и в

связи с материнством, обязательное медицинское страхование,

- расходы на сертификацию продукции и услуг,

- расходы по стандартизации

- суммы комиссионных сборов и иных подобных расходов за

выполненные сторонними организациями работы (предоставленные

услуги);

- расходы на обеспечение пожарной безопасности налогоплательщика,

расходы на услуги по охране имущества, обслуживанию охраннопожарной сигнализации

- расходы на канцелярские товары;

- расходы на рекламу производимых (приобретенных) и (или)

реализуемых товаров

И т.д.

22.

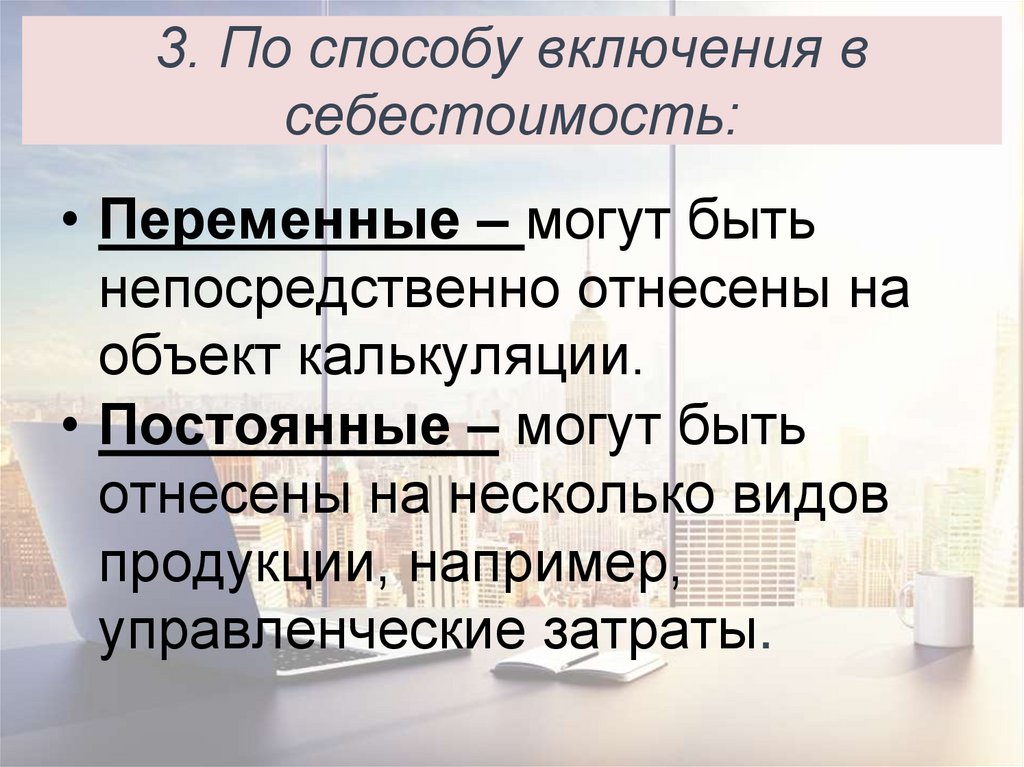

3. По способу включения всебестоимость:

• Переменные – могут быть

непосредственно отнесены на

объект калькуляции.

• Постоянные – могут быть

отнесены на несколько видов

продукции, например,

управленческие затраты.

23.

Учебный вопрос 3.Планирование

себестоимости

24.

Терминология• Готовая продукция

• Продукция отчетного периода

• Реализованная продукция

• Полуфабрикаты

• Незавершенное производство

Они не равны между собой

25.

26.

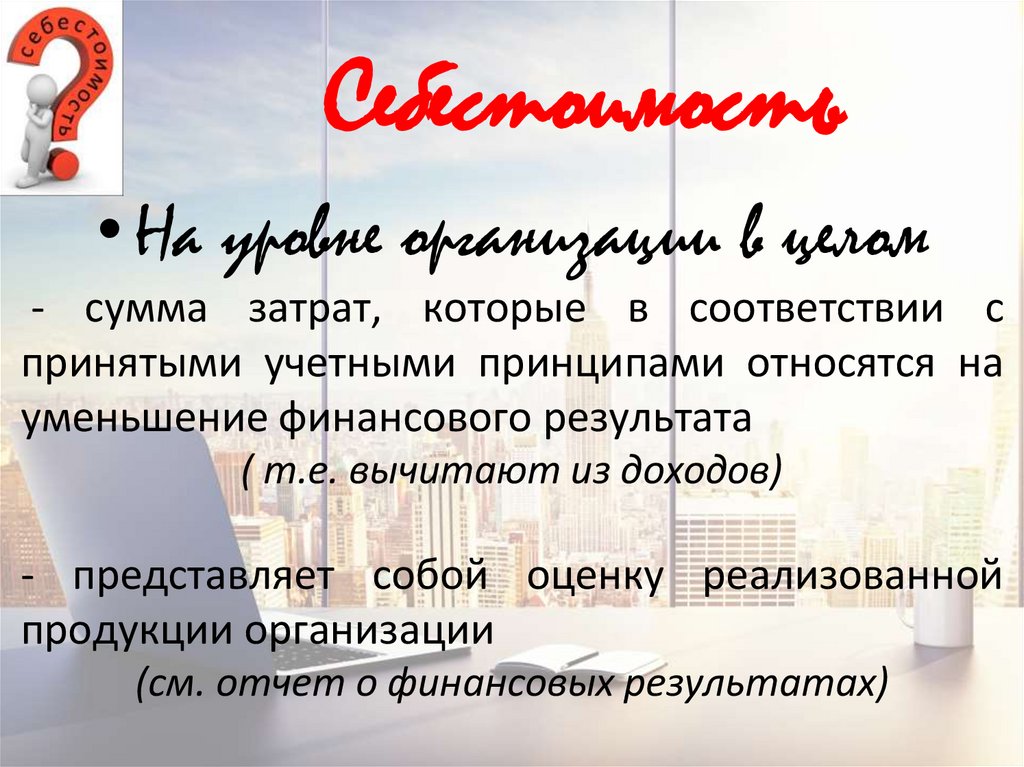

Себестоимость• На уровне организации в целом

- сумма затрат, которые в соответствии с

принятыми учетными принципами относятся на

уменьшение финансового результата

( т.е. вычитают из доходов)

- представляет собой оценку реализованной

продукции организации

(см. отчет о финансовых результатах)

27.

Себестоимость• Для оценки запасов

-Входящих ресурсов (материалов,

сырья, комплектующих)

-Продукции, находящейся на разных

стадиях производства и реализации, но

не реализованной

28.

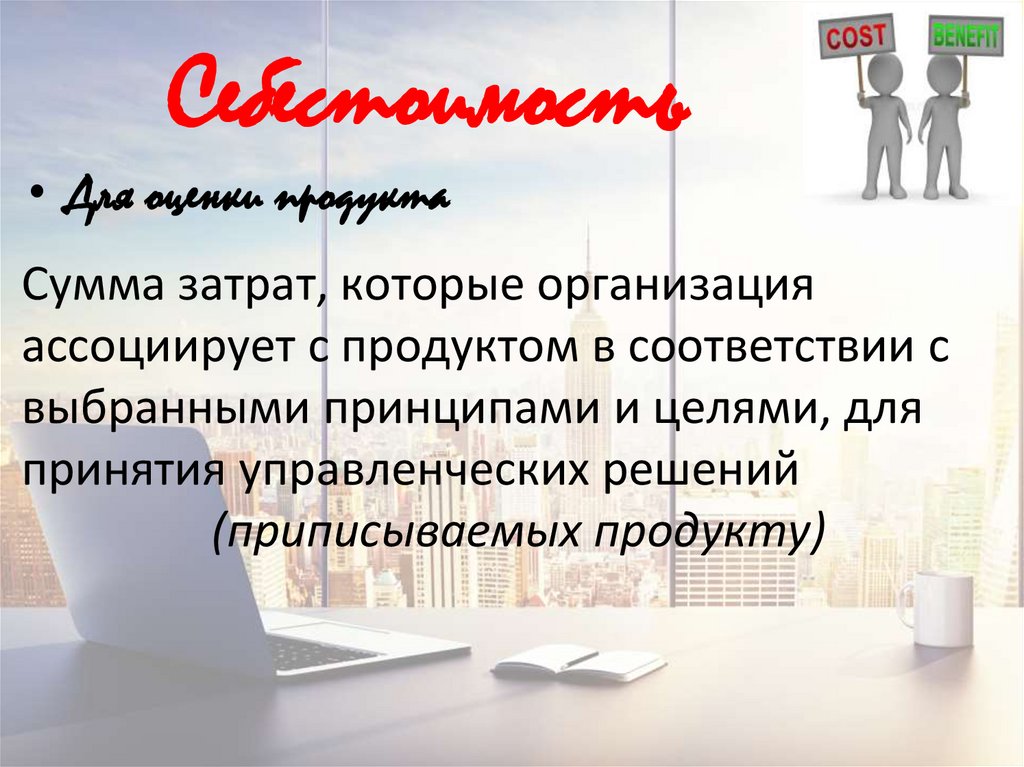

Себестоимость• Для оценки продукта

Сумма затрат, которые организация

ассоциирует с продуктом в соответствии с

выбранными принципами и целями, для

принятия управленческих решений

(приписываемых продукту)

29.

30.

Учет затрат припланировании

себестоимости

31.

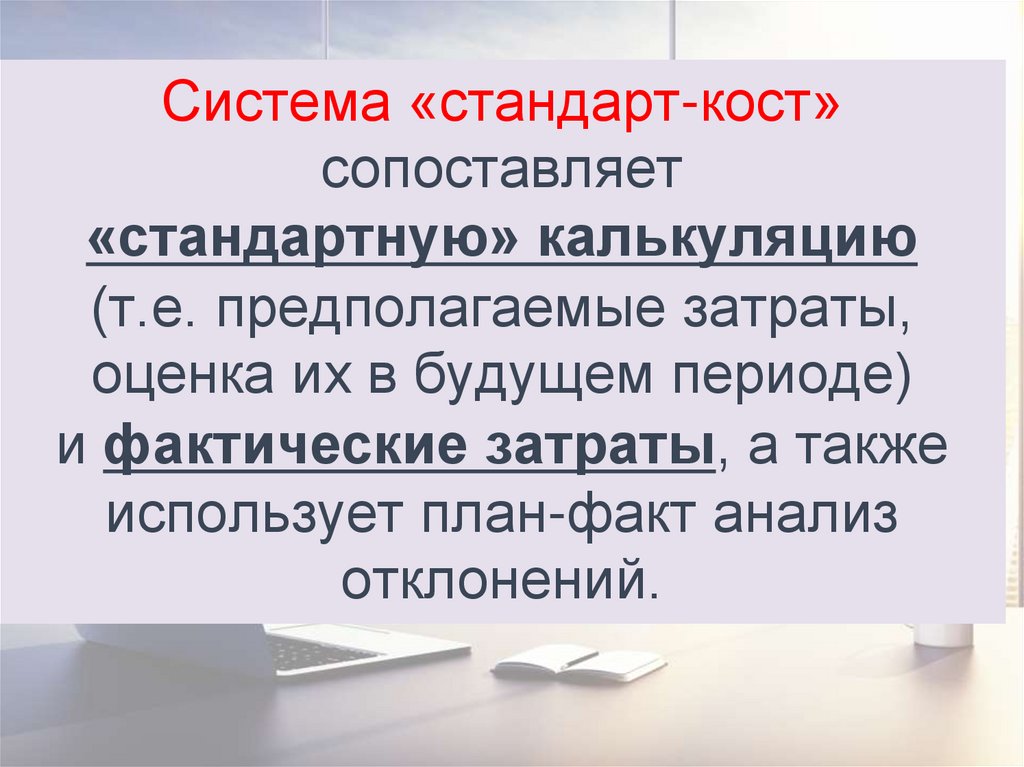

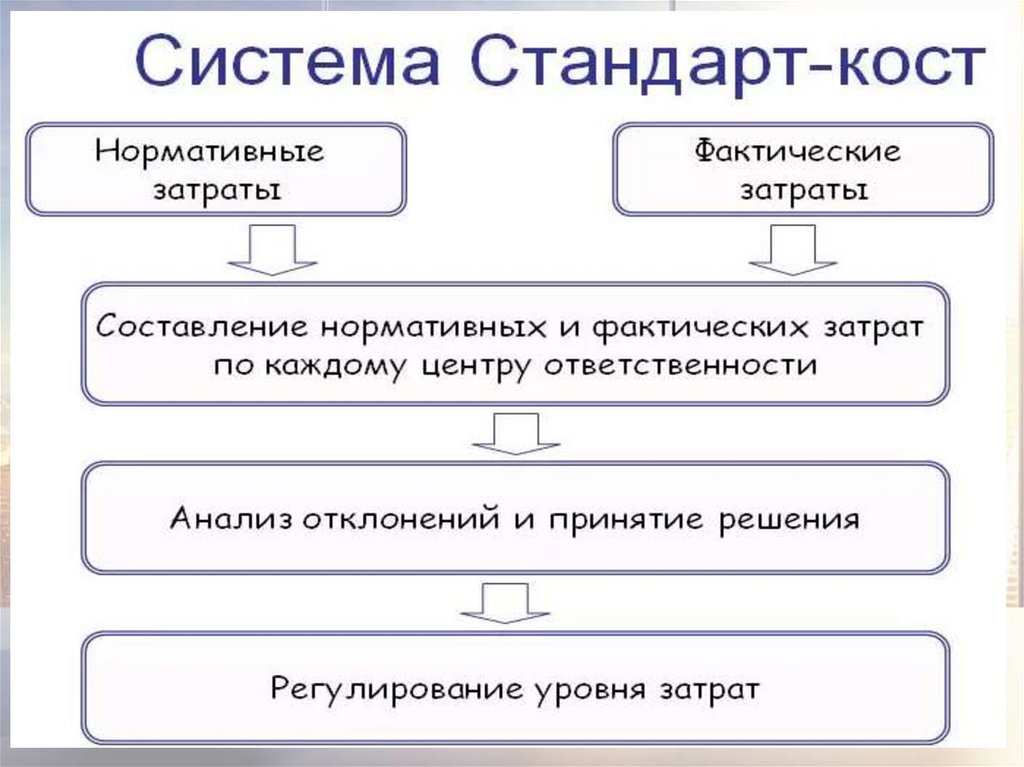

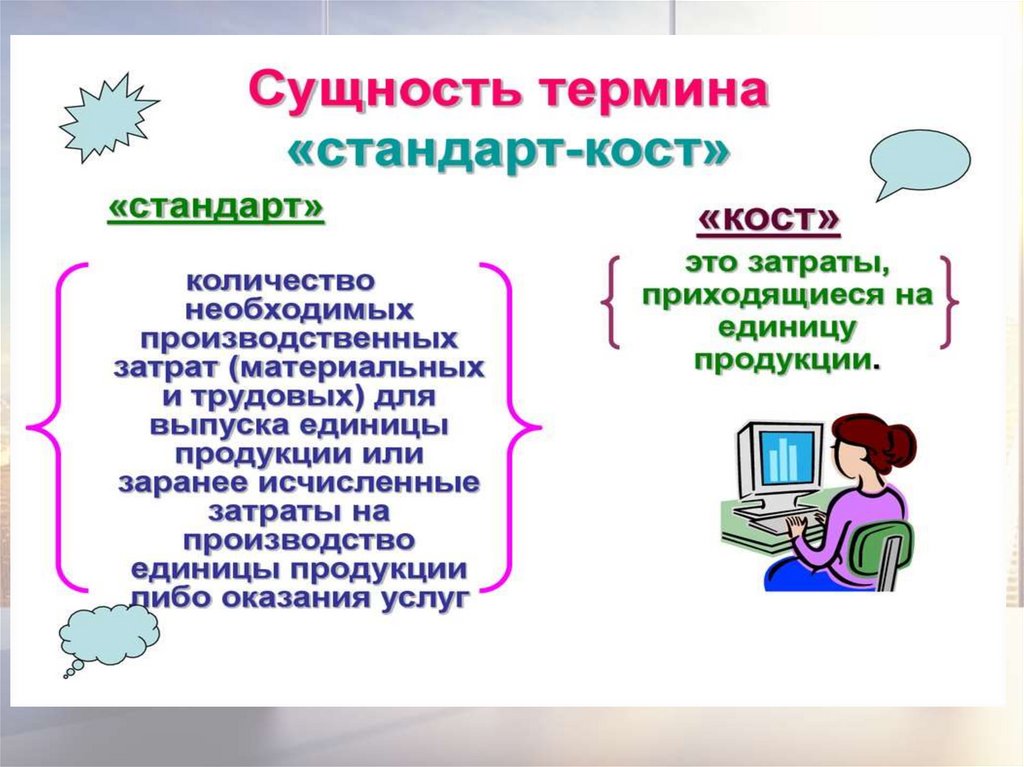

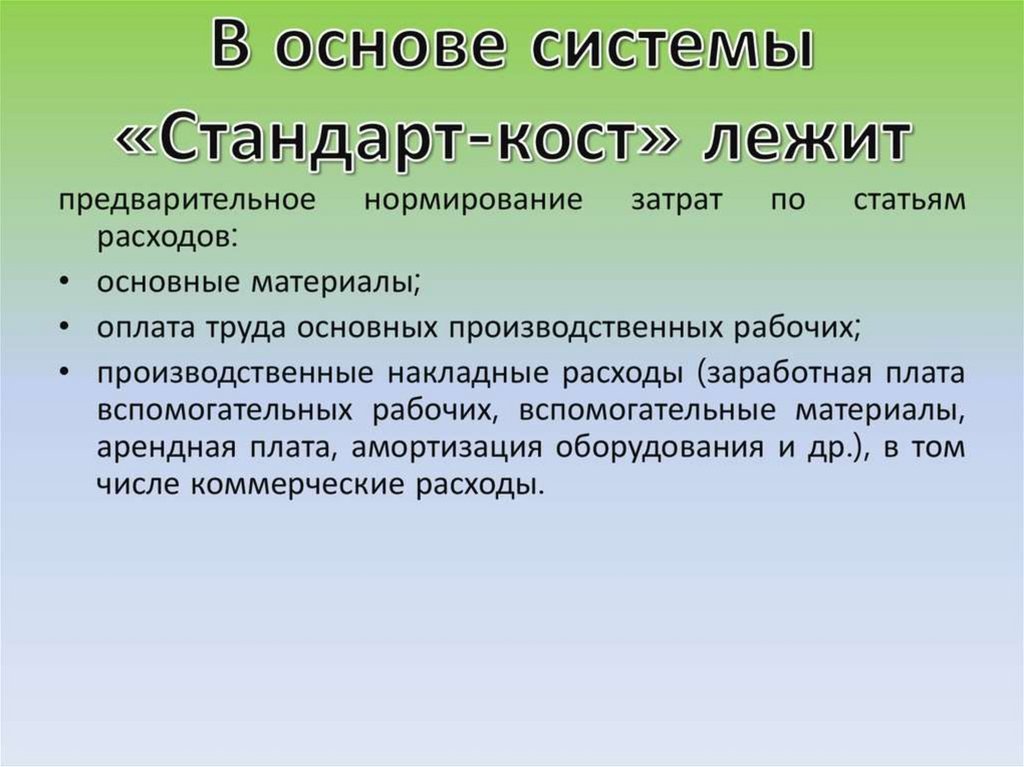

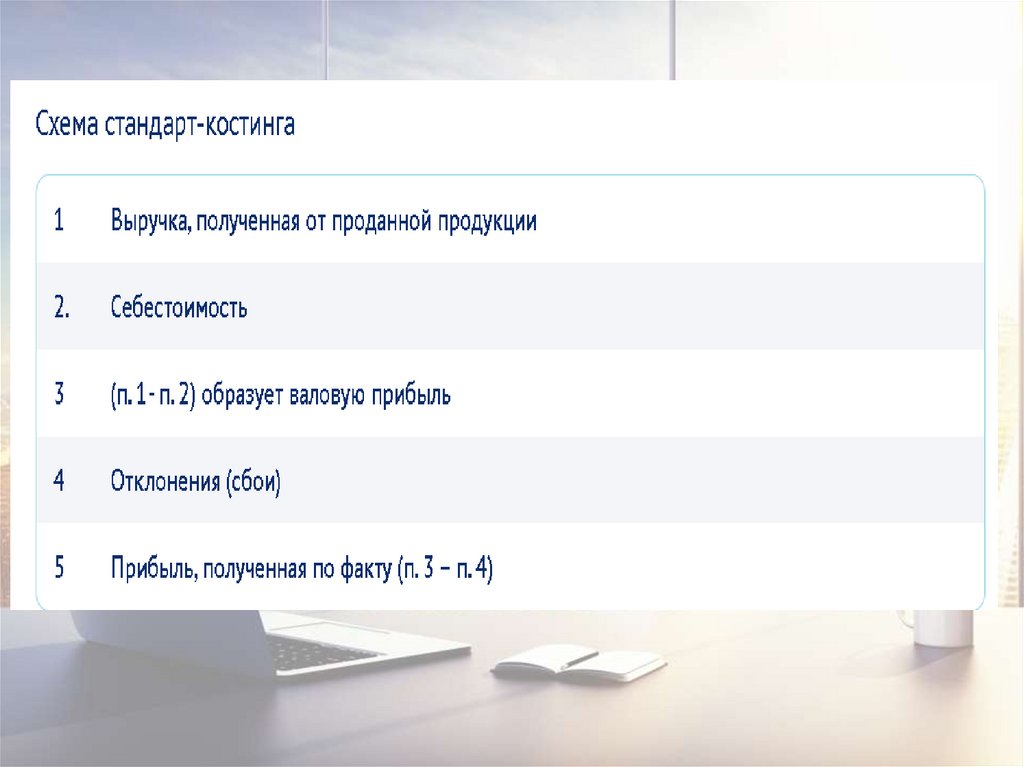

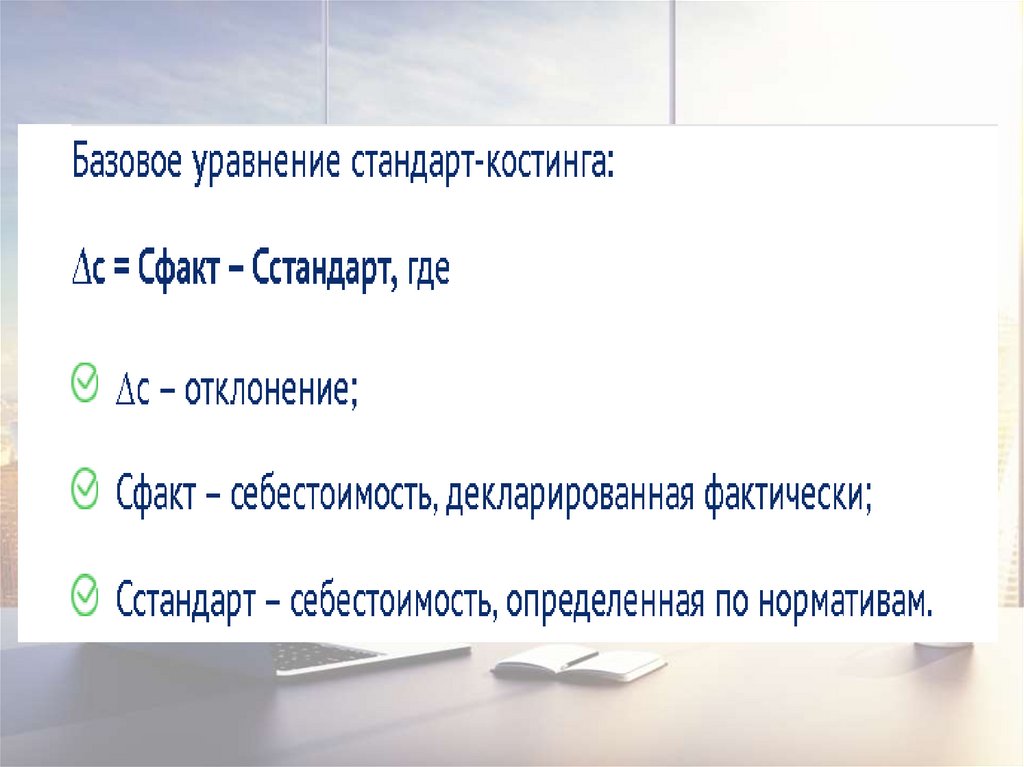

Система«стандарт-кост»

32.

Система «стандарт-кост»сопоставляет

«стандартную» калькуляцию

(т.е. предполагаемые затраты,

оценка их в будущем периоде)

и фактические затраты, а также

использует план-факт анализ

отклонений.

33.

34.

35.

36.

37.

38.

Система«директ-костинг»

39.

40.

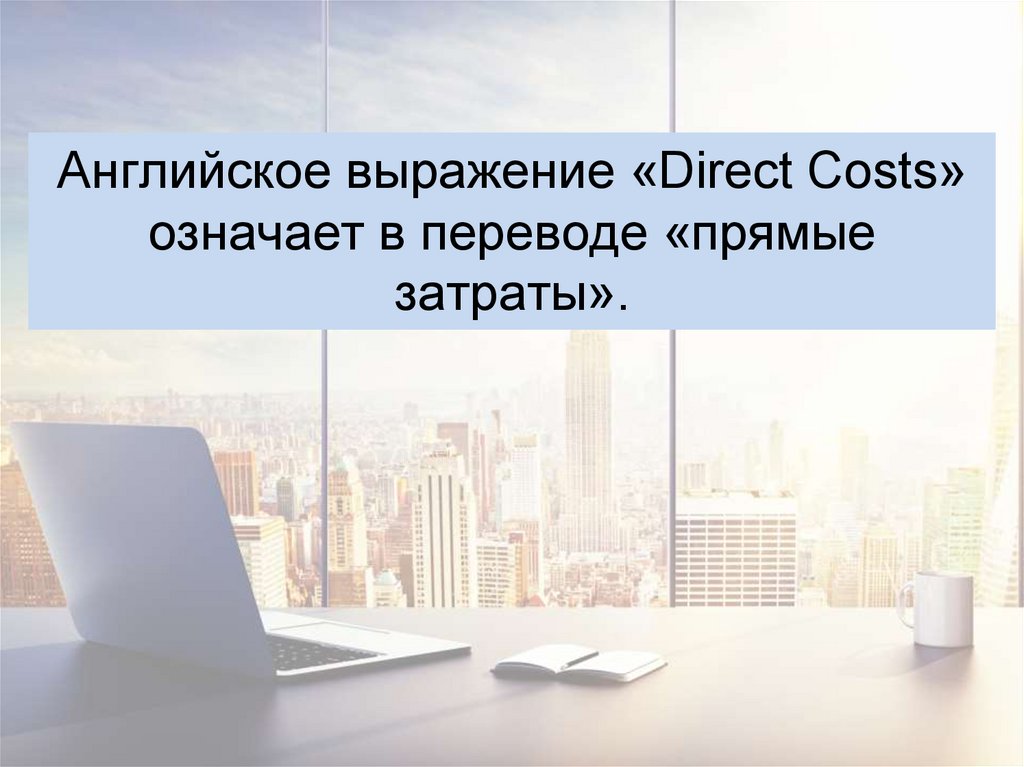

Английское выражение «Direct Costs»означает в переводе «прямые

затраты».

41.

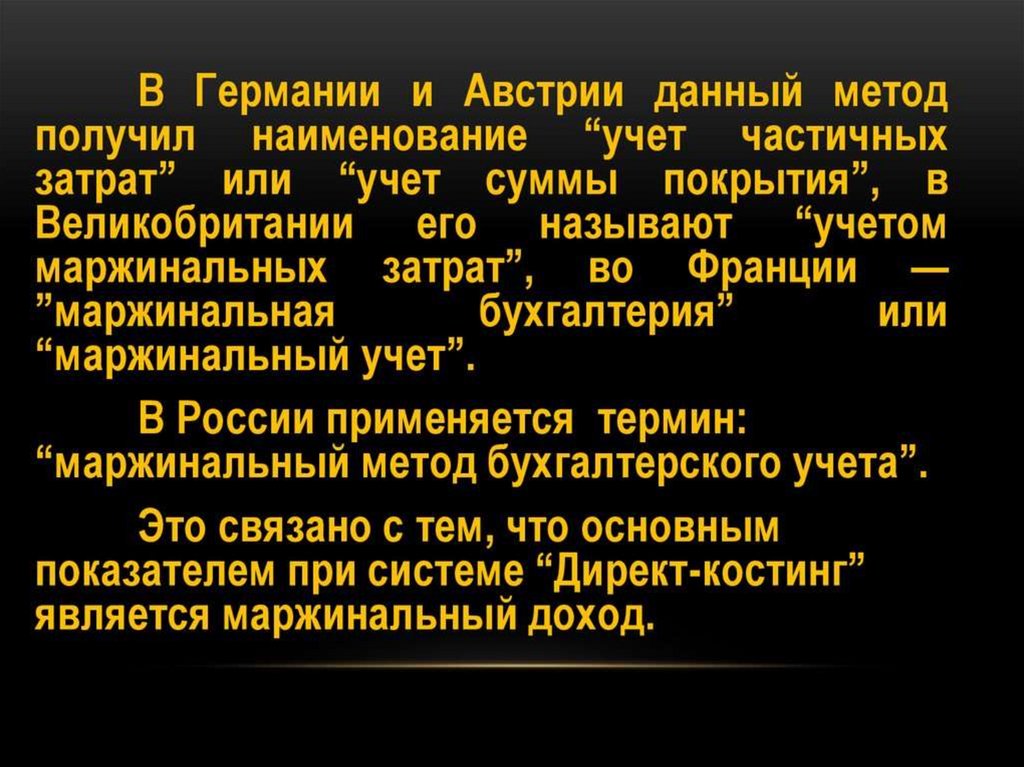

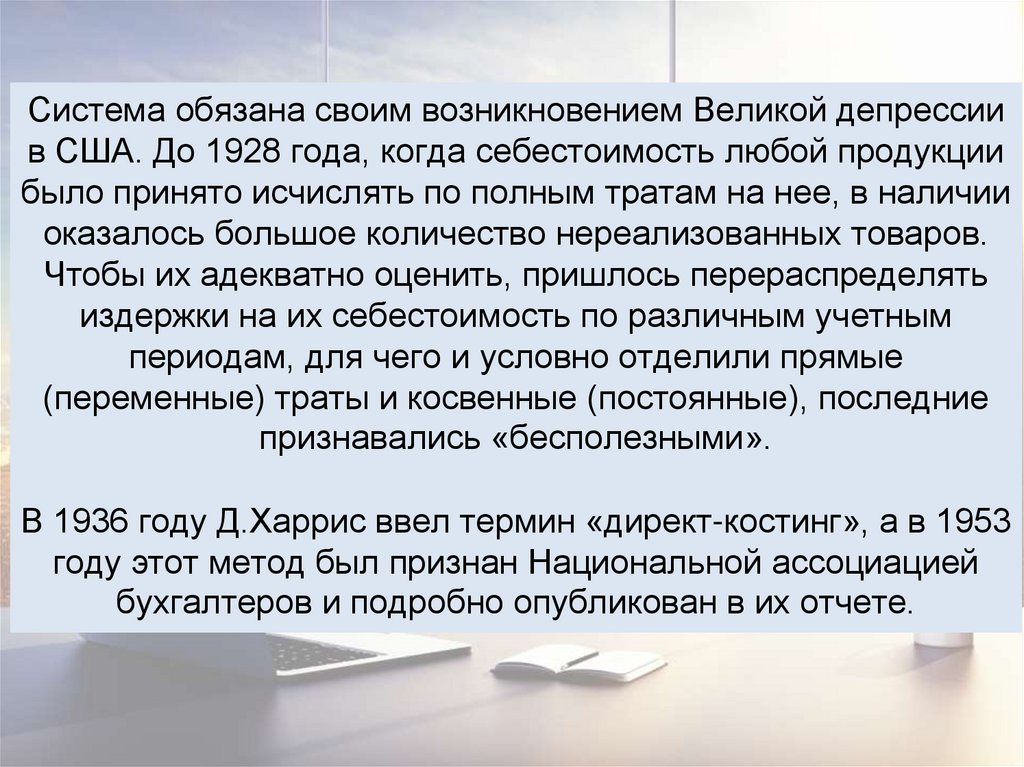

Система обязана своим возникновением Великой депрессиив США. До 1928 года, когда себестоимость любой продукции

было принято исчислять по полным тратам на нее, в наличии

оказалось большое количество нереализованных товаров.

Чтобы их адекватно оценить, пришлось перераспределять

издержки на их себестоимость по различным учетным

периодам, для чего и условно отделили прямые

(переменные) траты и косвенные (постоянные), последние

признавались «бесполезными».

В 1936 году Д.Харрис ввел термин «директ-костинг», а в 1953

году этот метод был признан Национальной ассоциацией

бухгалтеров и подробно опубликован в их отчете.

42.

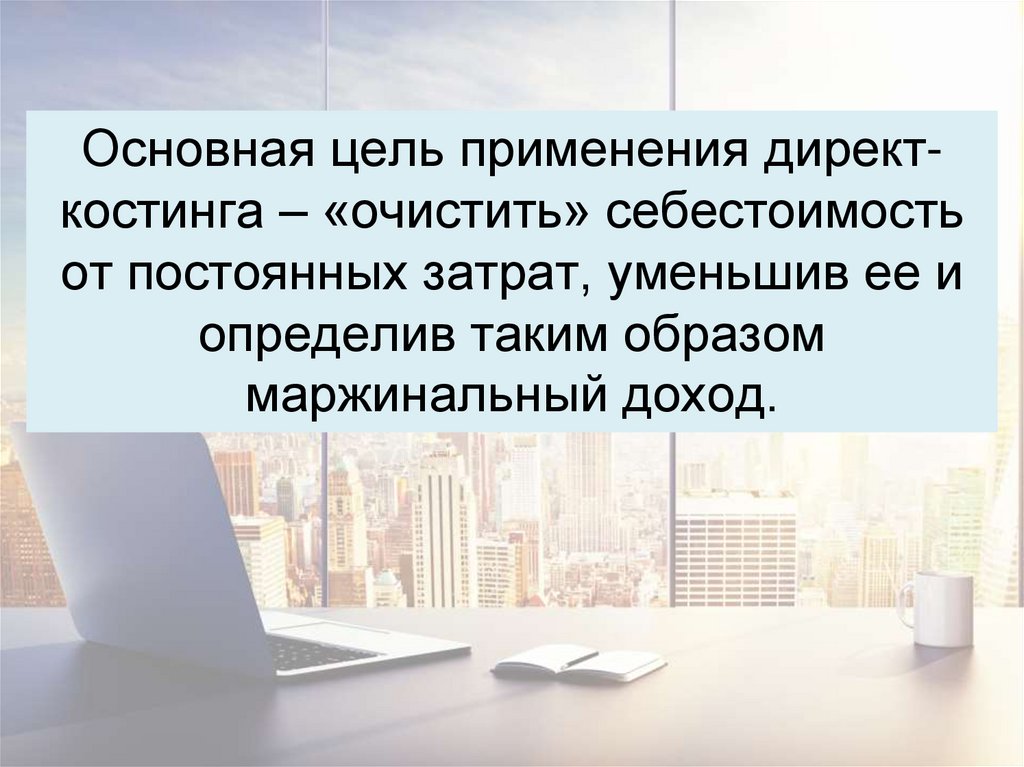

Основная цель применения директкостинга – «очистить» себестоимостьот постоянных затрат, уменьшив ее и

определив таким образом

маржинальный доход.

43.

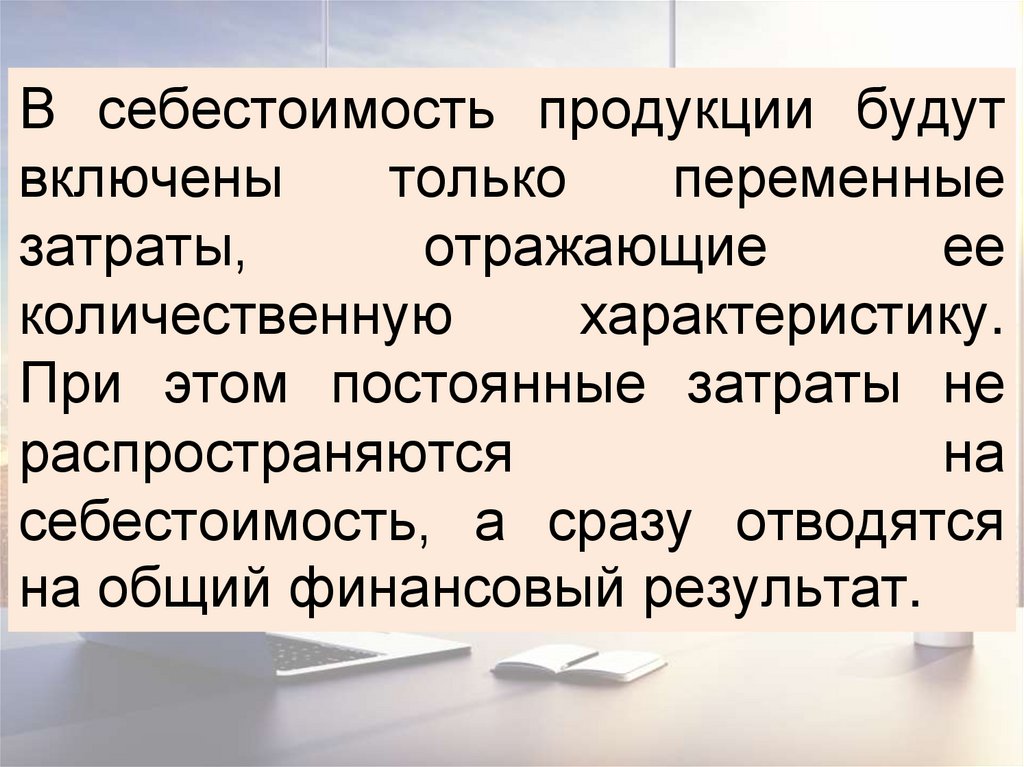

В себестоимость продукции будутвключены

только

переменные

затраты,

отражающие

ее

количественную

характеристику.

При этом постоянные затраты не

распространяются

на

себестоимость, а сразу отводятся

на общий финансовый результат.

44.

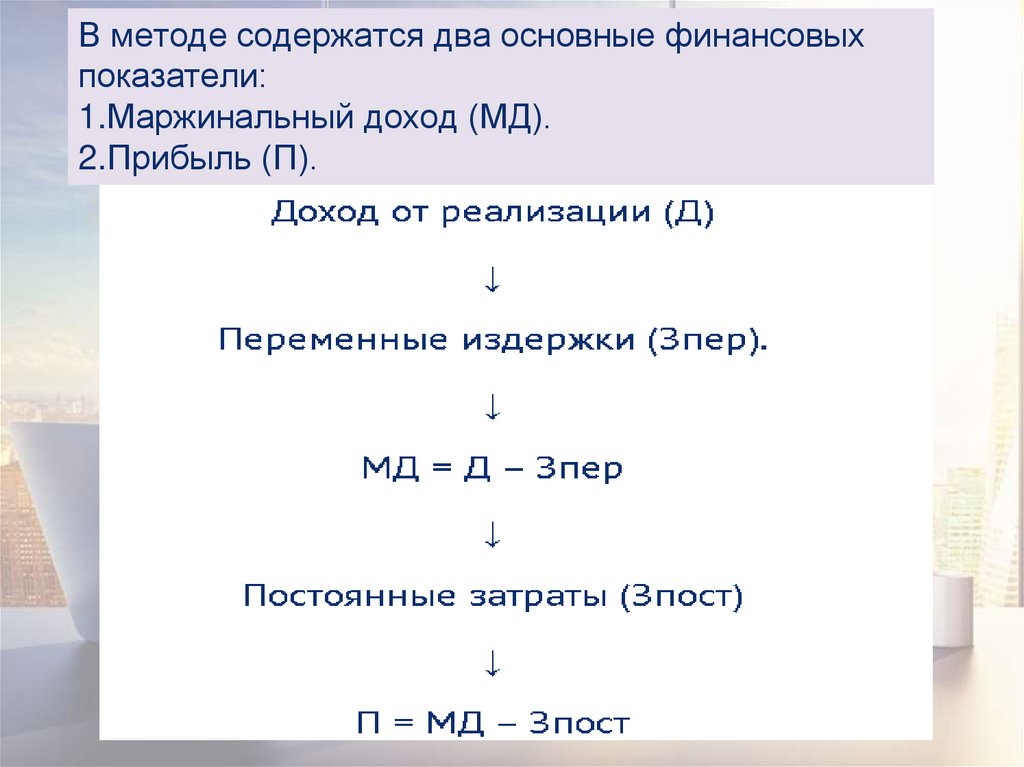

В методе содержатся два основные финансовыхпоказатели:

1.Маржинальный доход (МД).

2.Прибыль (П).

45.

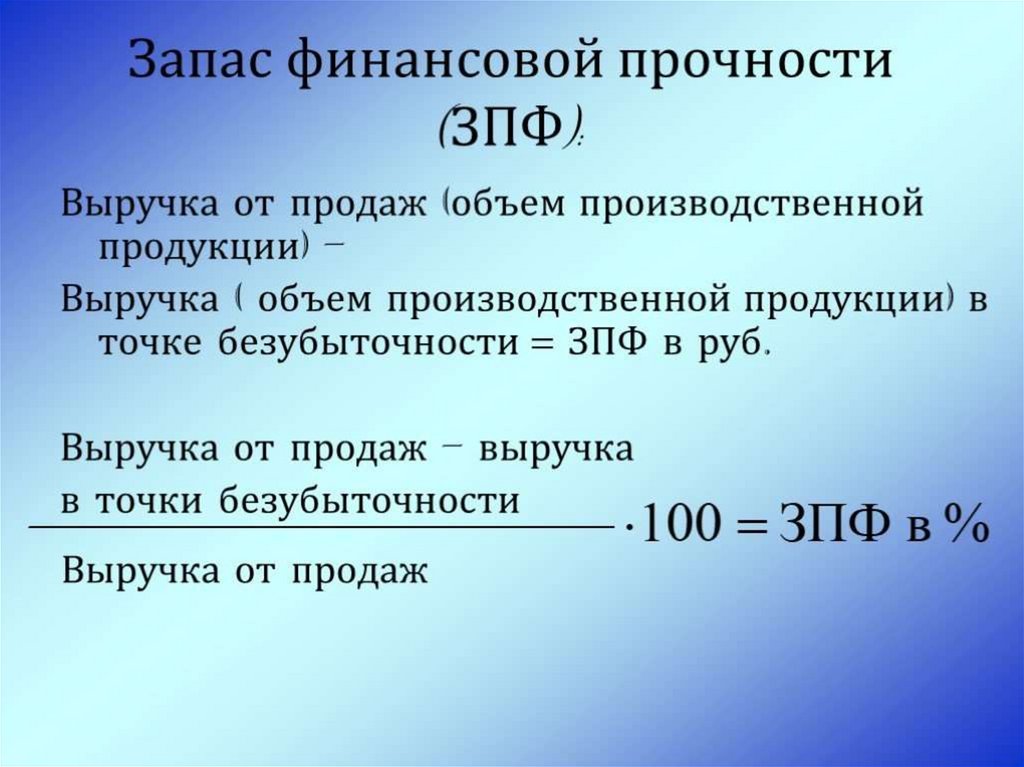

порог рентабельности46.

Формулы1

2

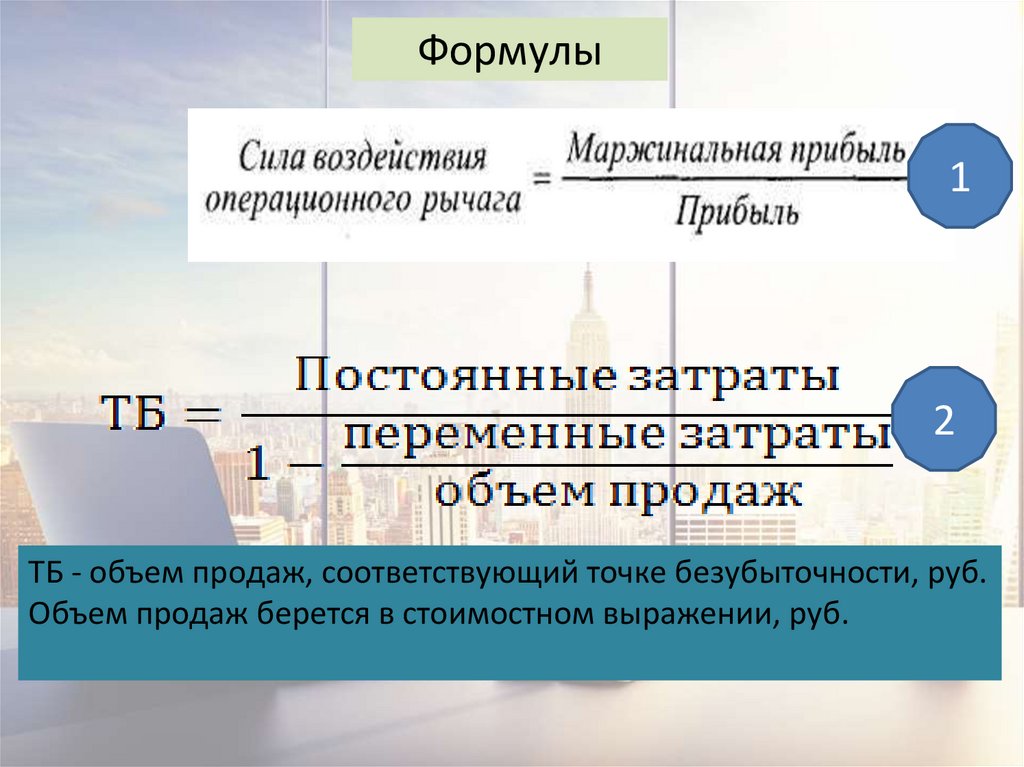

ТБ - объем продаж, соответствующий точке безубыточности, руб.

Объем продаж берется в стоимостном выражении, руб.

47.

48.

Учебный вопрос 4.Методы учета затрат

49.

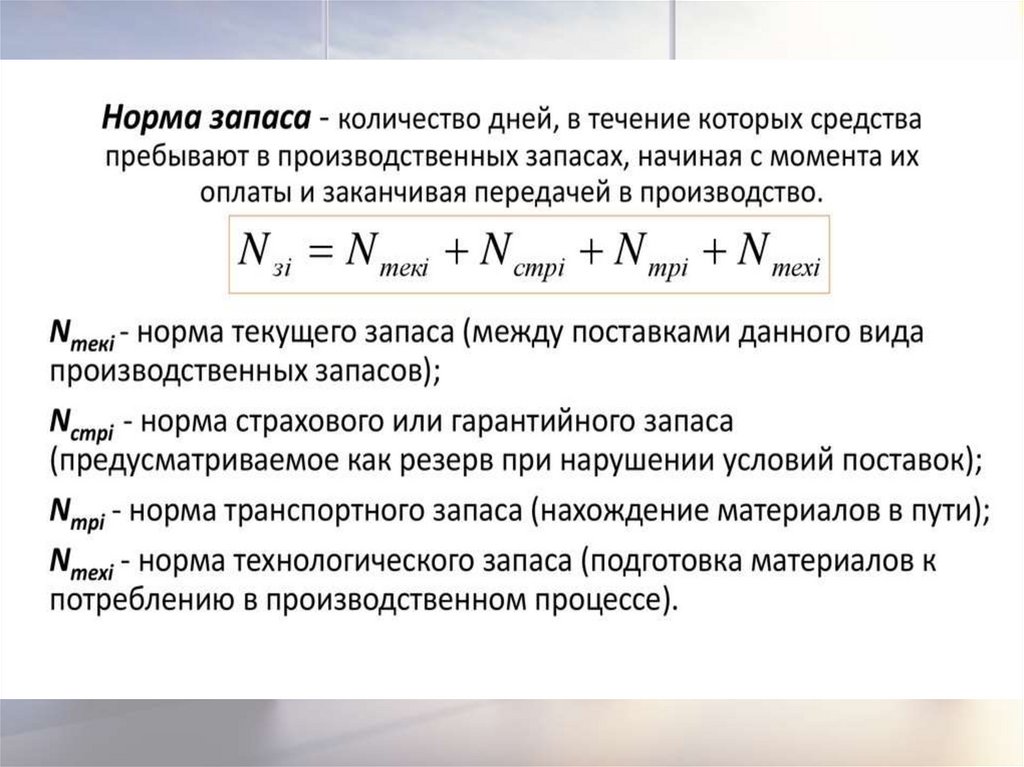

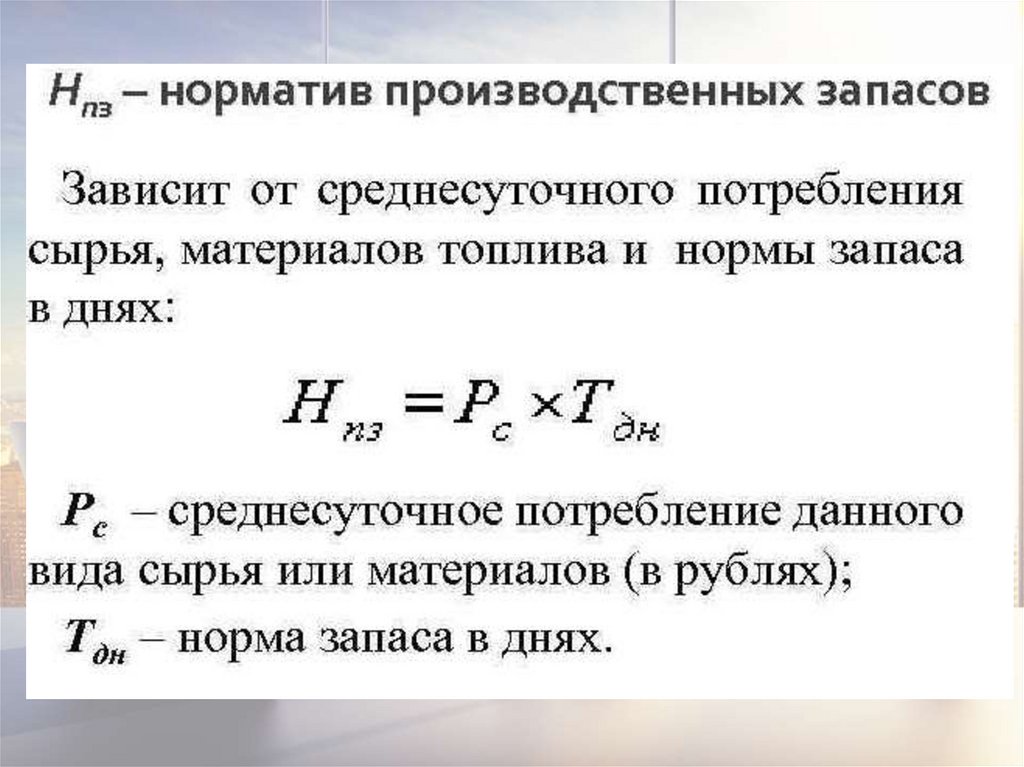

Процесс нормирования запаса50.

51.

52.

53.

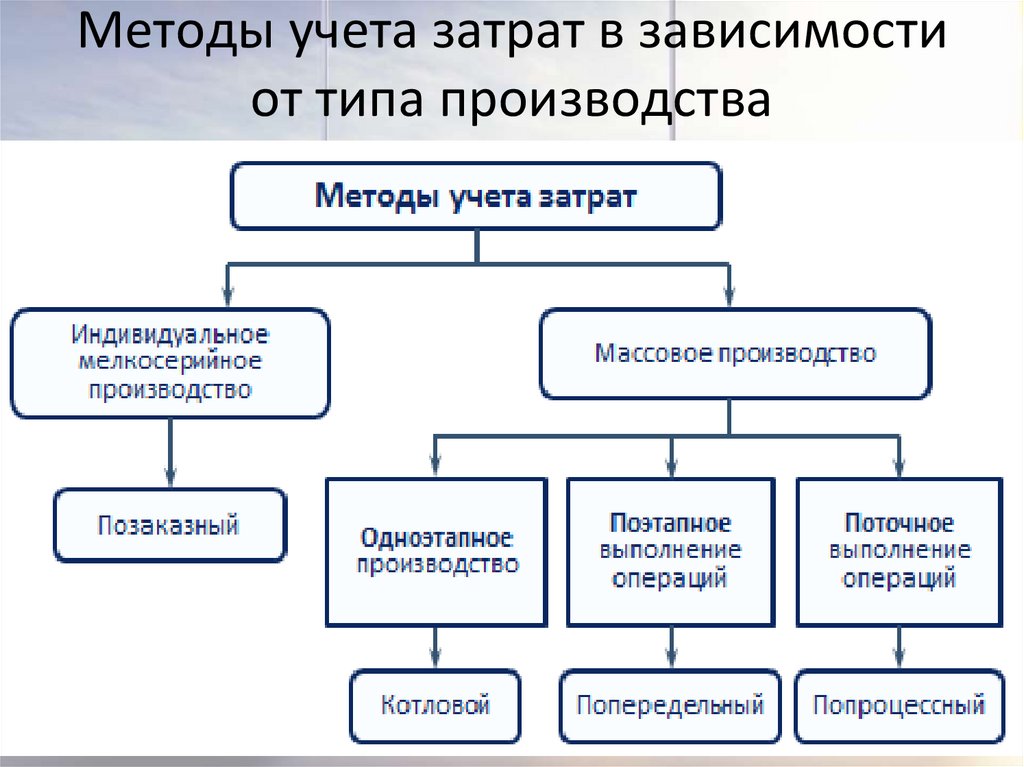

Методы учета затрат в зависимостиот типа производства

54.

Попроцессный метод55.

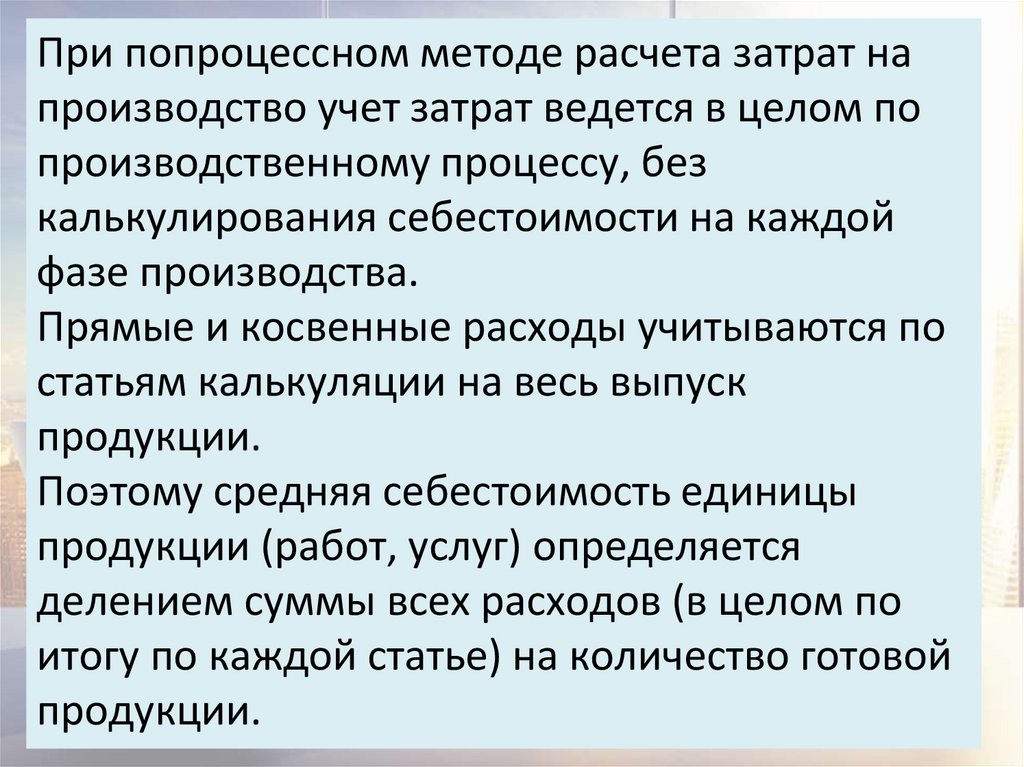

При попроцессном методе расчета затрат напроизводство учет затрат ведется в целом по

производственному процессу, без

калькулирования себестоимости на каждой

фазе производства.

Прямые и косвенные расходы учитываются по

статьям калькуляции на весь выпуск

продукции.

Поэтому средняя себестоимость единицы

продукции (работ, услуг) определяется

делением суммы всех расходов (в целом по

итогу по каждой статье) на количество готовой

продукции.

56.

Попередельный метод57.

Попередельныйметод

обычно

применяется в производстве массовой

продукции при однородных исходном

сырье, материалах и характере

выработки. Затраты на производство

при

попередельном

методе

учитываются по цехам (переделам,

фазам, стадиям) и статьям расходов.

58.

Объектом учета и калькулирования могут бытькак отдельные виды, так и группы продукции,

объединенные по признаку однородности

сырья и материалов, выработки на одном и

том же оборудовании и т.д.

Соответственно, фактическая себестоимость

продукции при попередельном методе учета

затрат определяется путем суммирования

затрат на единицу отдельного вида

продукции, которые были понесены на

каждом из переделов.

59.

Позаказный методПозаказная методика учета затрат на

производство применяется в индивидуальном, а

также мелкосерийном производствах сложных

изделий, а также при производстве опытных,

экспериментальных, ремонтных и т.п. работ.

Объект учета при позаказном методе —

производственный заказ, выдаваемый на

заранее определенное количество продукции.

60.

Позаказный методСоответственно,

фактическая

себестоимость

единицы

изготовленной по заказу продукции

определяется

после

выполнения

заказа путем деления суммы затрат на

количество изготовленной по этому

заказу продукции.