finance

financeSimilar presentations:

затрат")

Методы калькулирования затрат

1.

Презентация на тему«Методы калькулирования затрат»

2.

Классификация методовкалькулирования.

3.

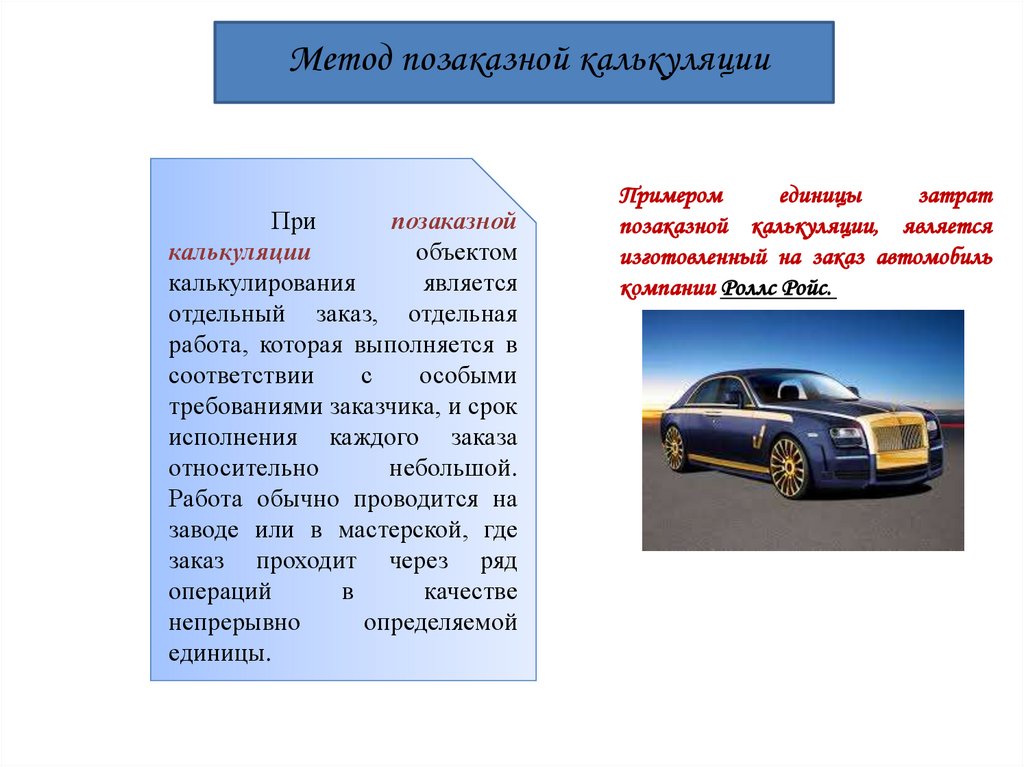

Метод позаказной калькуляцииПри

позаказной

калькуляции

объектом

калькулирования

является

отдельный заказ, отдельная

работа, которая выполняется в

соответствии

с

особыми

требованиями заказчика, и срок

исполнения каждого заказа

относительно

небольшой.

Работа обычно проводится на

заводе или в мастерской, где

заказ проходит через ряд

операций

в

качестве

непрерывно

определяемой

единицы.

Примером

единицы

затрат

позаказной калькуляции, является

изготовленный на заказ автомобиль

компании Роллс Ройс.

4.

Метод позаказной калькуляцииПрименение позаказного метода калькулирования требует

соблюдения следующих условий:

Соблюдение отличий в количестве, виде, размере или

качестве продукта каждой партии, что обуславливает

разную величину их себестоимости;

5.

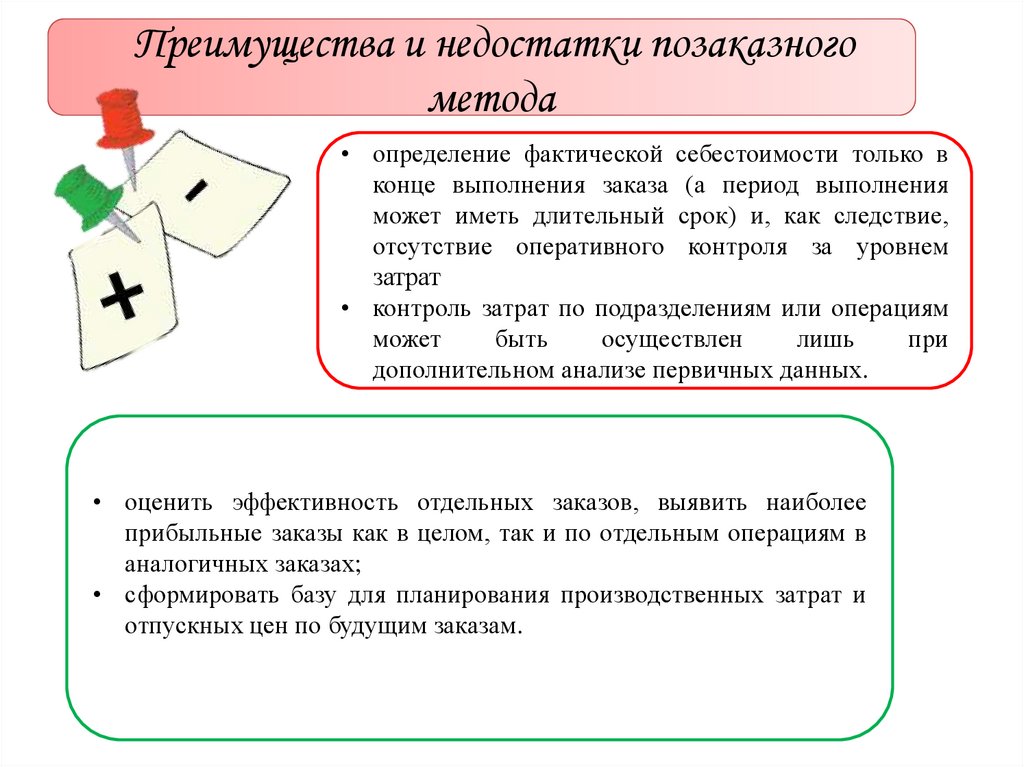

Преимущества и недостатки позаказногометода

• определение фактической себестоимости только в

конце выполнения заказа (а период выполнения

может иметь длительный срок) и, как следствие,

отсутствие оперативного контроля за уровнем

затрат

• контроль затрат по подразделениям или операциям

может

быть

осуществлен

лишь

при

дополнительном анализе первичных данных.

• оценить эффективность отдельных заказов, выявить наиболее

прибыльные заказы как в целом, так и по отдельным операциям в

аналогичных заказах;

• сформировать базу для планирования производственных затрат и

отпускных цен по будущим заказам.

6.

Метод попроцессной калькуляцииНефть

Попроцессный (попередельный) метод

используется

для

установления

средней

себестоимости партии одинаковых единиц затрат за

период времени.

Этот метод применяется в тех случаях, когда

практически невозможно установить расходы,

связанные с отдельными единицами затрат (как это

происходит при использовании метода позаказной

калькуляции), из-за непрерывного характера

процесса производства.

Примером

единицы

продукции, подходящей

под

определение

калькуляции

по

процессам,

является

тонна

нефти

на

нефтеперерабатывающ

ем заводе.

7.

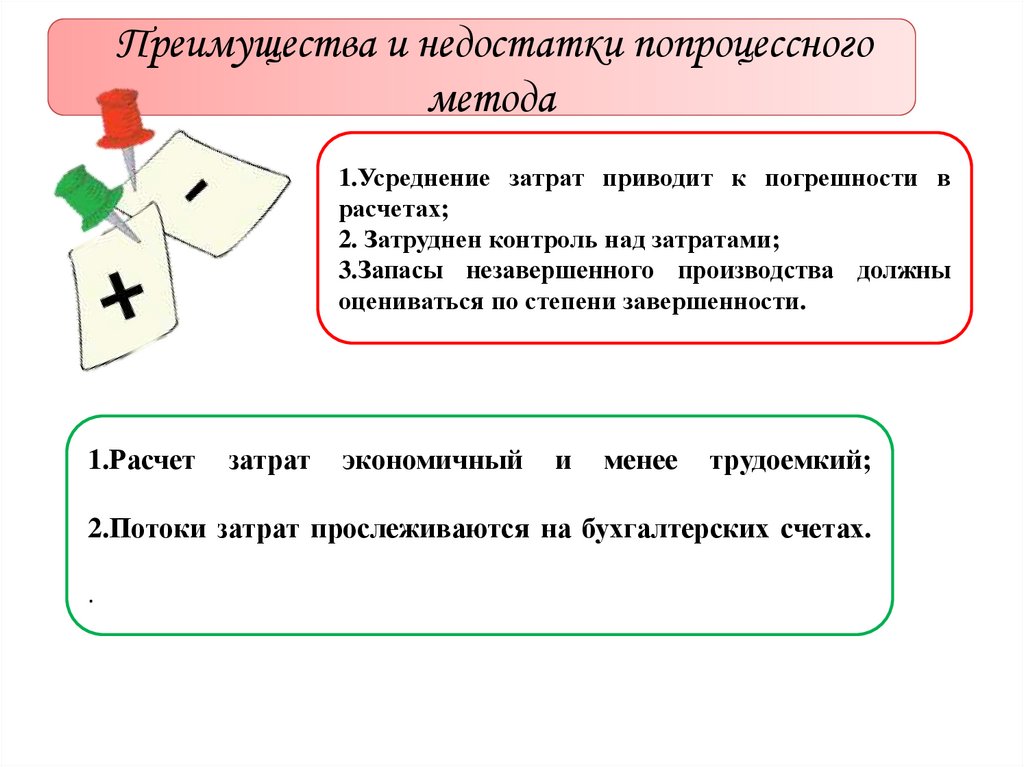

Преимущества и недостатки попроцессногометода

1.Усреднение затрат приводит к погрешности в

расчетах;

2. Затруднен контроль над затратами;

3.Запасы незавершенного производства должны

оцениваться по степени завершенности.

1.Расчет

затрат

экономичный

и

менее

трудоемкий;

2.Потоки затрат прослеживаются на бухгалтерских счетах.

.

8.

Нормативный методЗадачей нормативного метода учета затрат на

производстве

являются

своевременное

предупреждение

нерационального расходования материальных, трудовых и

финансовых ресурсов. В основе своей он содержит технически

обоснованные расчетные величины затрат рабочего времени,

материальных и денежных ресурсов на единицу продукции, работ,

услуг.

Используется: В отраслях

обрабатывающей

промышленности

с

массовым и серийным

производством

разнообразной и сложной

продукции (машиностроени

е,

металлообработка,

швейное, обувное)

9.

Принципы нормативного метода10.

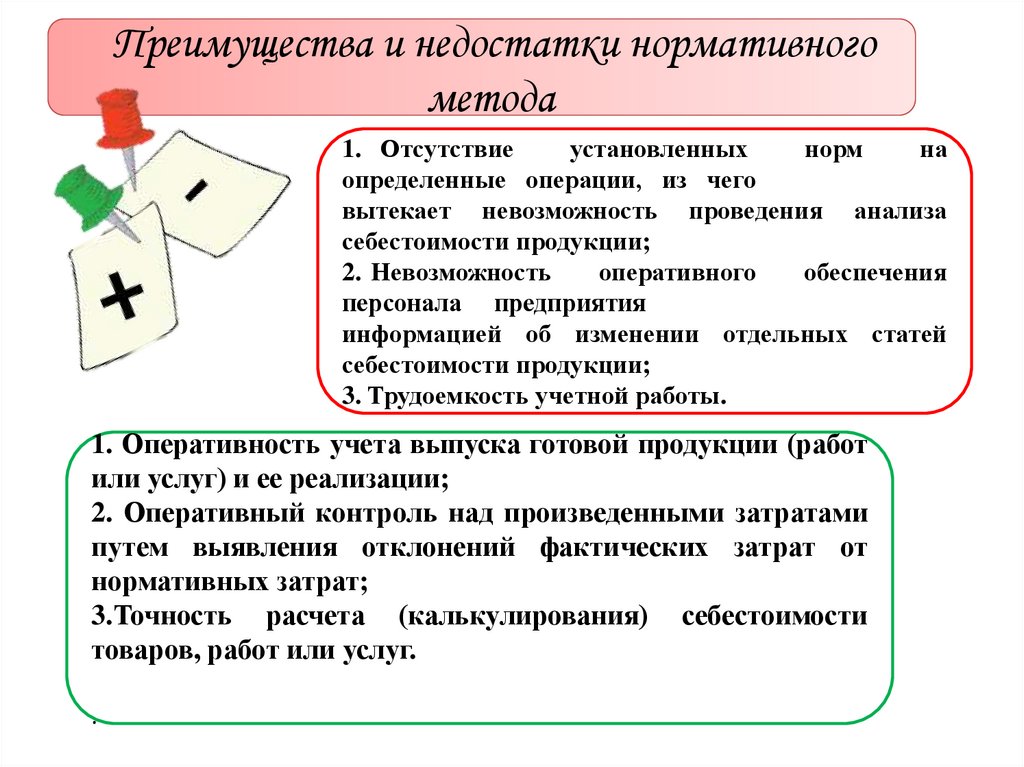

Преимущества и недостатки нормативногометода

1. Отсутствие

установленных

норм

на

определенные операции, из чего

вытекает невозможность проведения анализа

себестоимости продукции;

2. Невозможность

оперативного

обеспечения

персонала предприятия

информацией об изменении отдельных статей

себестоимости продукции;

3. Трудоемкость учетной работы.

1. Оперативность учета выпуска готовой продукции (работ

или услуг) и ее реализации;

2. Оперативный контроль над произведенными затратами

путем выявления отклонений фактических затрат от

нормативных затрат;

3.Точность расчета (калькулирования) себестоимости

товаров, работ или услуг.

.

11.

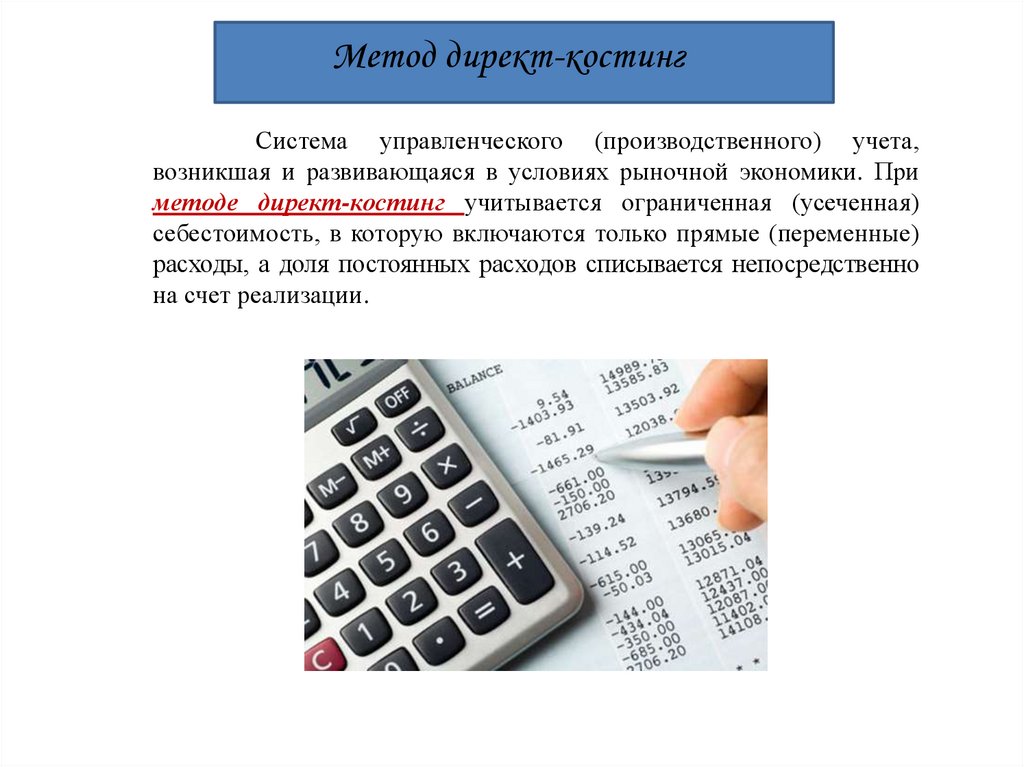

Метод директ-костингСистема управленческого (производственного) учета,

возникшая и развивающаяся в условиях рыночной экономики. При

методе директ-костинг учитывается ограниченная (усеченная)

себестоимость, в которую включаются только прямые (переменные)

расходы, а доля постоянных расходов списывается непосредственно

на счет реализации.

12.

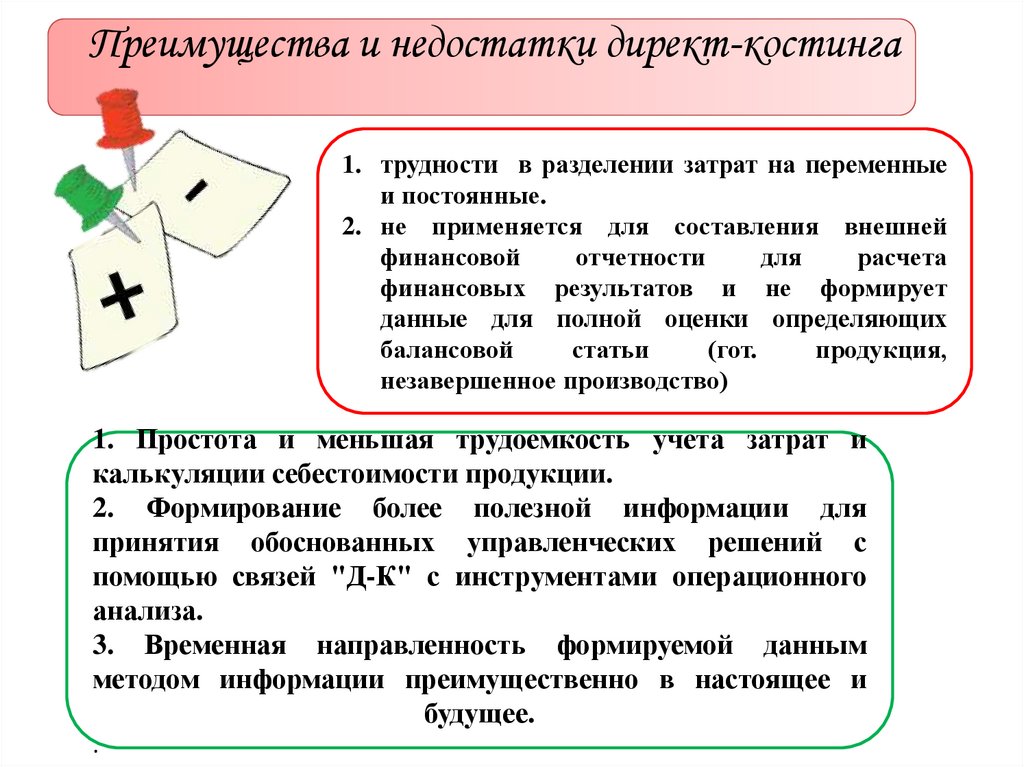

Преимущества и недостатки директ-костинга1. трудности в разделении затрат на переменные

и постоянные.

2. не применяется для составления внешней

финансовой

отчетности

для

расчета

финансовых результатов и не формирует

данные для полной оценки определяющих

балансовой

статьи

(гот.

продукция,

незавершенное производство)

1. Простота и меньшая трудоемкость учета затрат и

калькуляции себестоимости продукции.

2. Формирование более полезной информации для

принятия обоснованных управленческих решений с

помощью связей "Д-К" с инструментами операционного

анализа.

3. Временная направленность формируемой данным

методом информации преимущественно в настоящее и

будущее.

.