finance

financeSimilar presentations:

")

затрат")

Методы учета затрат на производство и калькулирования себестоимости продукции

1.

МЕТОДЫ УЧЕТАЗАТРАТ НА

ПРОИЗВОДСТВО И

КАЛЬКУЛИРОВАНИЯ

СЕБЕСТОИМОСТИ

ПРОДУКЦИИ

ТЕМА 5. ЛЕКЦИОННОЕ ЗАНЯТИЕ

2.

ЦЕЛЬ ЛЕКЦИОННОГО ЗАНЯТИЯ• формирование комплексного представления об

основах применения методов учета затрат и

калькулирования себестоимости, реализуемых,

как в традиционных системах управленческого

учета, так и стратегических

3.

ПЛАН ЛЕКЦИИ• 1. Этапы учета затрат на производство.

• 2. Общая характеристика методов учета затрат и

калькулирования себестоимости продукции.

• 3. Позаказный метод учета затрат и калькулирования

себестоимости продукции.

• 4. Попроцессный метод учета затрат и калькулирования

себестоимости продукции.

• 5. Попередельный метод учета затрат и калькулирования

себестоимости продукции.

• 6. Методы полного учета затрат и директ-костинг.

• 7. Учет затрат по функциям «АВС-костинг».

• 8. Система управленческого учета «таргет-костинг» и ее

особенности

• 9. Перспективные экономические модели формирования

издержек и калькулирования себестоимости объектов, практика

их применения.

4.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА1.

2.

3.

4.

5.

Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости

продукции (работ, услуг) [Электронный ресурс]: учеб. пособие / под ред. Ю.А.

Бабаева. — 3-е изд., испр. и доп. — М. : Вузовский учебник : ИНФРА-М, 2018. — 188

с.

Керимов В.Э. Бухгалтерский управленческий учет [Электронный ресурс]: учебник

/ Керимов В.Э., - 8-е изд. - М.:Дашков и К, 2019. - 96 с. – Режим доступа:

https://znanium.com/read?id=358118.

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий)

[Электронный ресурс]: учебник / Н.П. Кондраков. М.: ИНФРА-М, 2022. — 584 с.

Режим доступа: https://znanium.com/catalog/product/1694064.

Мизиковский, И. Е. Бухгалтерский управленческий учет : учебное пособие / И. Е.

Мизиковский. — 2-е изд., испр. и доп. — Москва : Магистр : ИНФРА-М, 2021. — 144

с. - ISBN 978-5-9776-0413-0. - Текст : электронный. - URL:

https://znanium.com/catalog/product/1224786

Финансовый менеджмент и управленческий учет для руководителей и

бизнесменов [Электронный ресурс]: учебно-практ. пособие / Этрилл П.,

МакЛейни Э.; Пер. с англ. Ионова В., - 4-е изд. - М.:Альпина Пабл., 2016. - 648 с.

Режим доступа: http://znanium.com/bookread.

5.

Вопрос 1. Этапы учетазатрат на производство.

6.

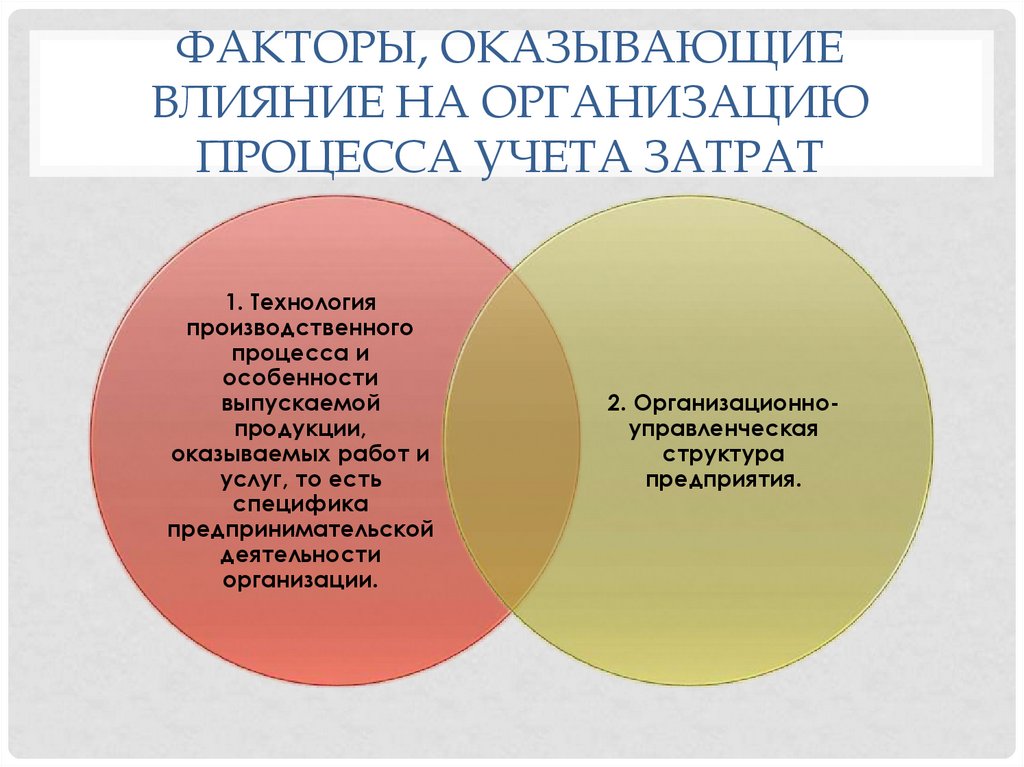

ФАКТОРЫ, ОКАЗЫВАЮЩИЕВЛИЯНИЕ НА ОРГАНИЗАЦИЮ

ПРОЦЕССА УЧЕТА ЗАТРАТ

1. Технология

производственного

процесса и

особенности

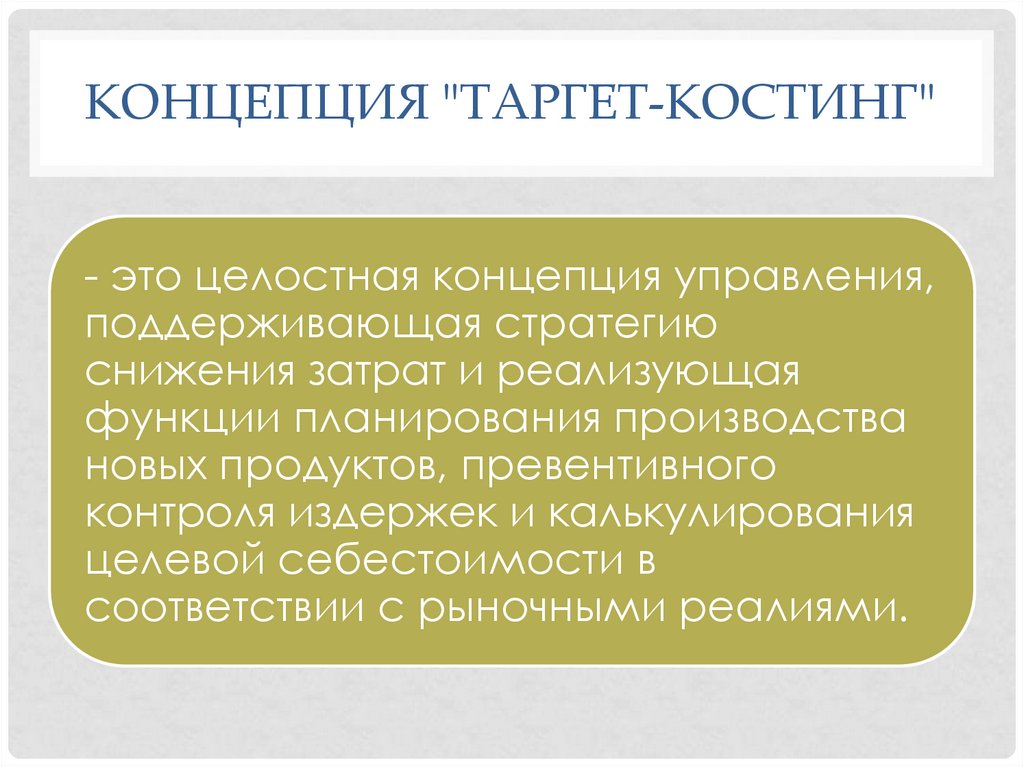

выпускаемой

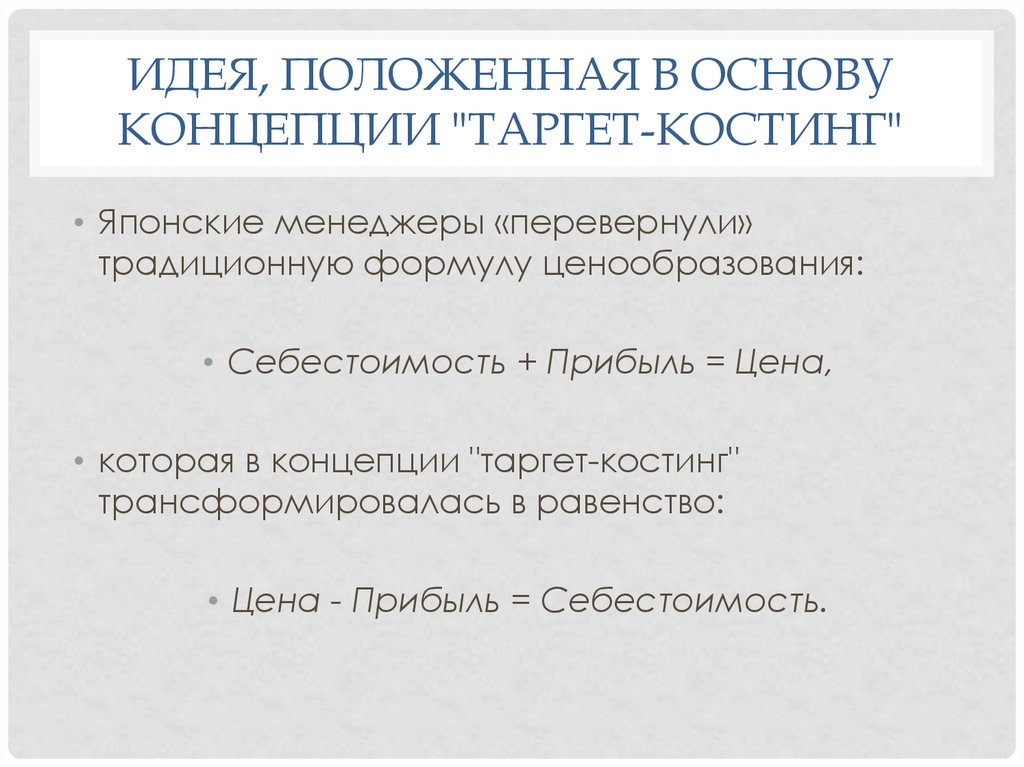

продукции,

оказываемых работ и

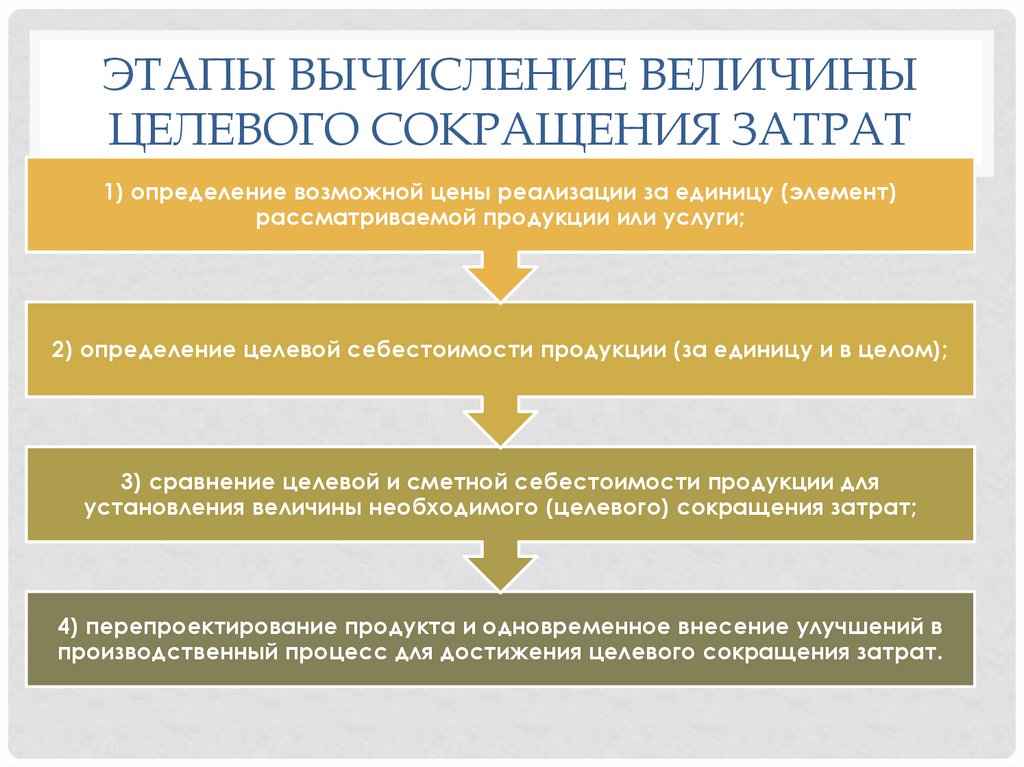

услуг, то есть

специфика

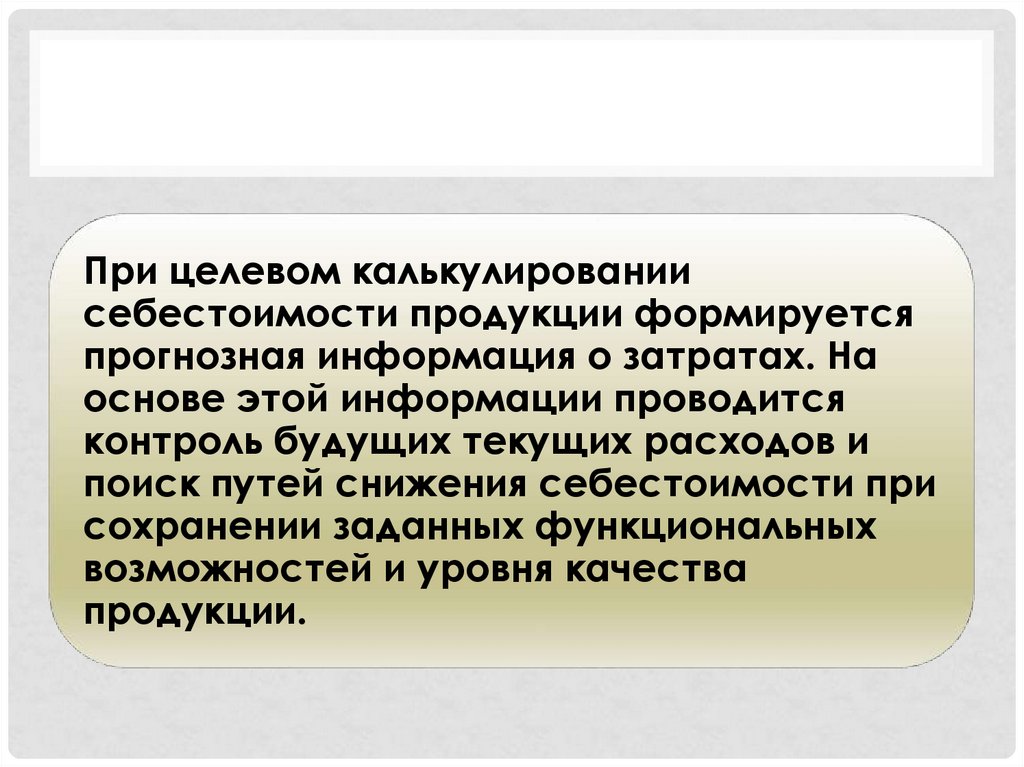

предпринимательской

деятельности

организации.

2. Организационноуправленческая

структура

предприятия.

7.

ЭТАПЫ УЧЕТА ЗАТРАТ НАПРОИЗВОДСТВО

Этап 1.

Собственно учет

затрат на

производство.

Этап 2.

Распределение

работ и услуг

вспомогательных

и обслуживающих

производств и

хозяйств.

Этап 3.

Распределение

косвенных

расходов.

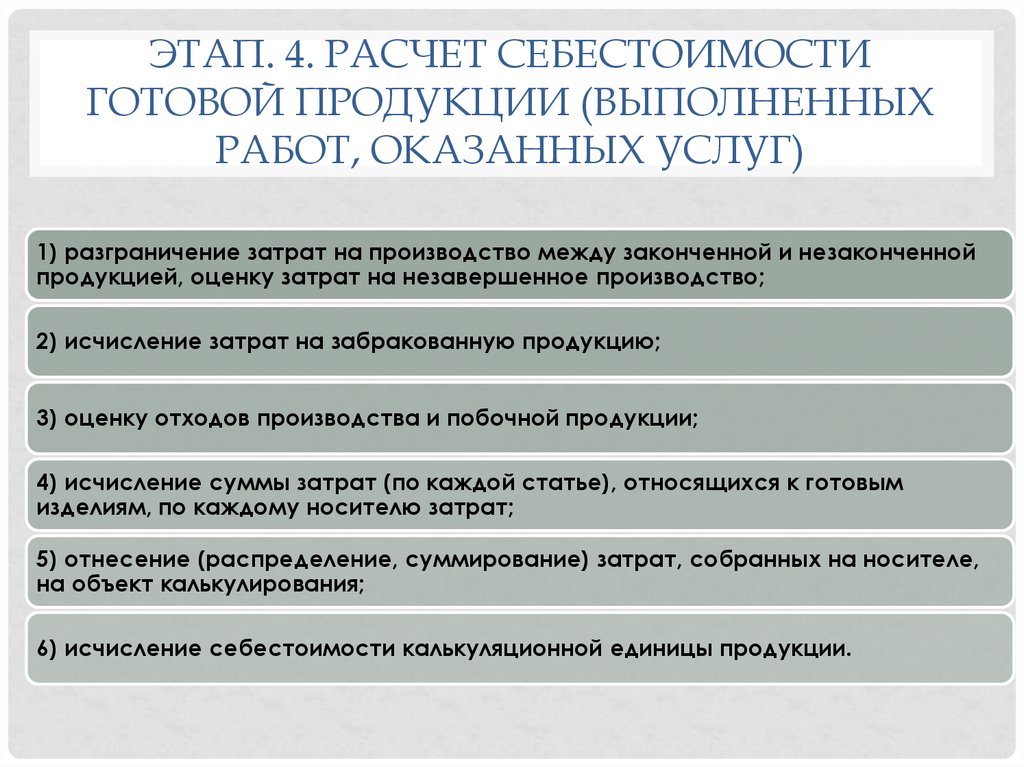

Этап. 4. Расчет

себестоимости

готовой

продукции

(выполненных

работ, оказанных

услуг).

8.

ЭТАП 1. СОБСТВЕННО УЧЕТ ЗАТРАТНА ПРОИЗВОДСТВО.

Осуществляется первичная регистрация издержек, связанных с

осуществлением процессов производства и продажи.

Прямые расходы в момент их возникновения на основании

первичных документов подлежат отражению по дебету

калькуляционных счетов. На этом же этапе собираются и

косвенные затраты, которые невозможно с силу объективных

причин или организации бухгалтерского учета на предприятии

отнести в момент их возникновения на объект калькулирования.

9.

ЭТАП 2. РАСПРЕДЕЛЕНИЕ РАБОТ И УСЛУГВСПОМОГАТЕЛЬНЫХ И ОБСЛУЖИВАЮЩИХ

ПРОИЗВОДСТВ И ХОЗЯЙСТВ

Затраты вспомогательных и обслуживающих производств

распределяются пропорционально количеству потребленных

услуг.

По окончании месяца на основании первичных документов

(накладных, приемо-сдаточных актов и т.д.) и извещений

соответствующих служб предприятия о потреблении услуг

(например, электроэнергии на основании показаний счетчиков)

в натуральном выражении и по фактической себестоимости

составляют ведомость распределения услуг таких

производств.

10.

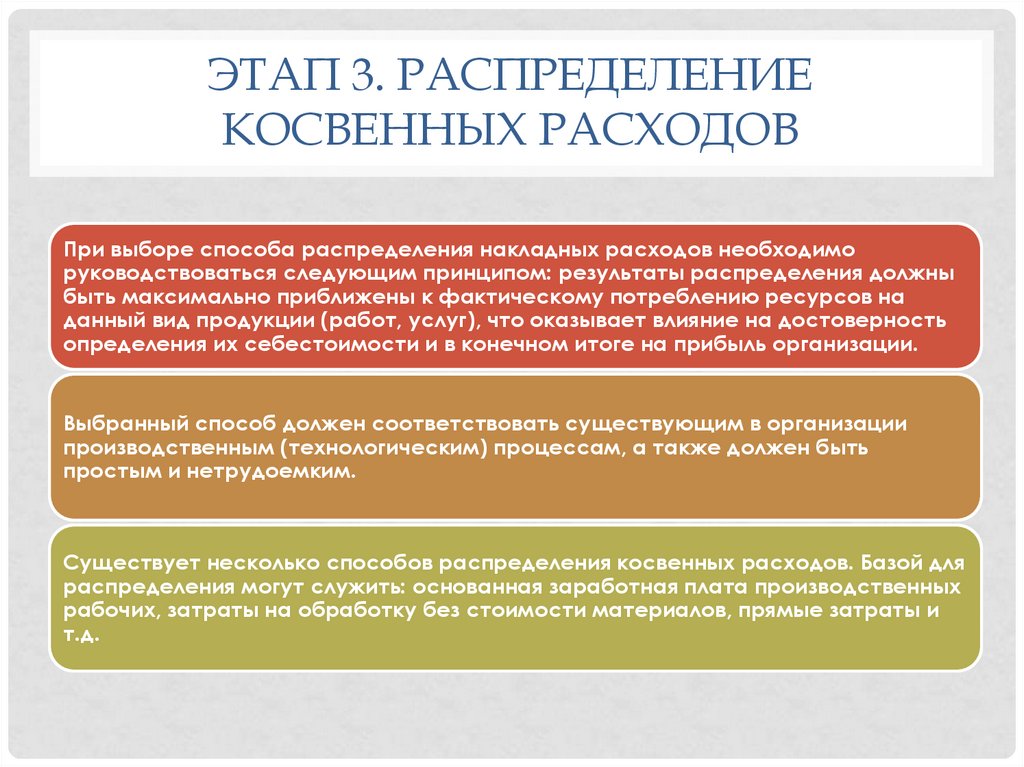

ЭТАП 3. РАСПРЕДЕЛЕНИЕКОСВЕННЫХ РАСХОДОВ

При выборе способа распределения накладных расходов необходимо

руководствоваться следующим принципом: результаты распределения должны

быть максимально приближены к фактическому потреблению ресурсов на

данный вид продукции (работ, услуг), что оказывает влияние на достоверность

определения их себестоимости и в конечном итоге на прибыль организации.

Выбранный способ должен соответствовать существующим в организации

производственным (технологическим) процессам, а также должен быть

простым и нетрудоемким.

Существует несколько способов распределения косвенных расходов. Базой для

распределения могут служить: основанная заработная плата производственных

рабочих, затраты на обработку без стоимости материалов, прямые затраты и

т.д.

11.

ЭТАП. 4. РАСЧЕТ СЕБЕСТОИМОСТИГОТОВОЙ ПРОДУКЦИИ (ВЫПОЛНЕННЫХ

РАБОТ, ОКАЗАННЫХ УСЛУГ)

1) разграничение затрат на производство между законченной и незаконченной

продукцией, оценку затрат на незавершенное производство;

2) исчисление затрат на забракованную продукцию;

3) оценку отходов производства и побочной продукции;

4) исчисление суммы затрат (по каждой статье), относящихся к готовым

изделиям, по каждому носителю затрат;

5) отнесение (распределение, суммирование) затрат, собранных на носителе,

на объект калькулирования;

6) исчисление себестоимости калькуляционной единицы продукции.

12.

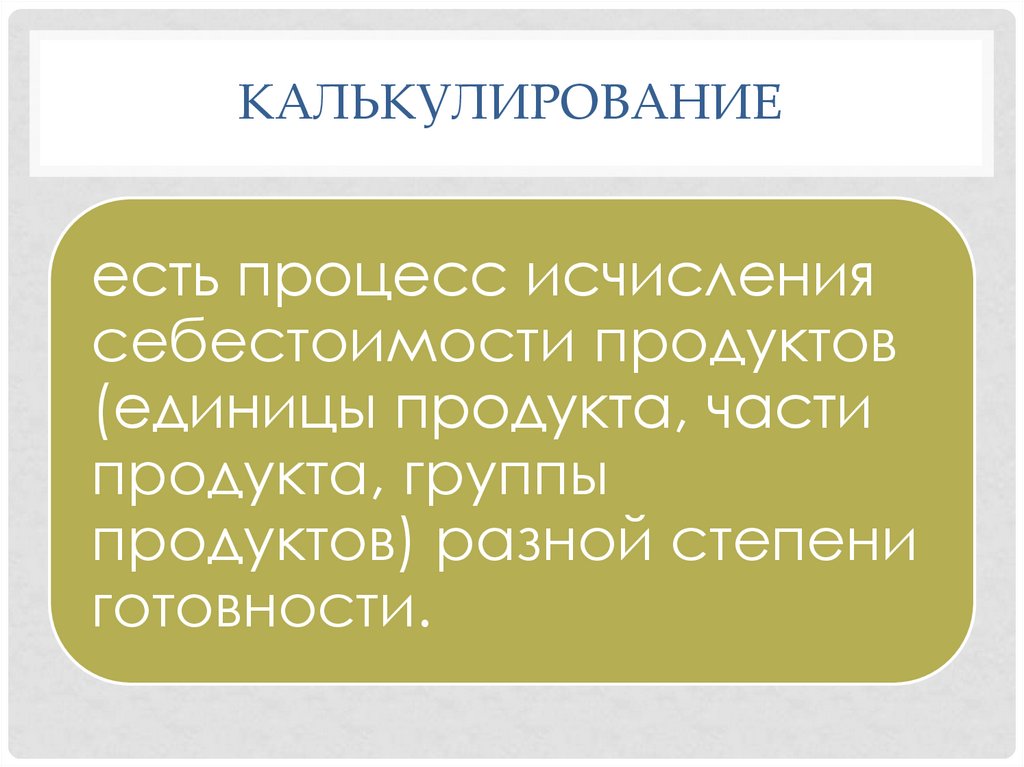

КАЛЬКУЛИРОВАНИЕесть процесс исчисления

себестоимости продуктов

(единицы продукта, части

продукта, группы

продуктов) разной степени

готовности.

13.

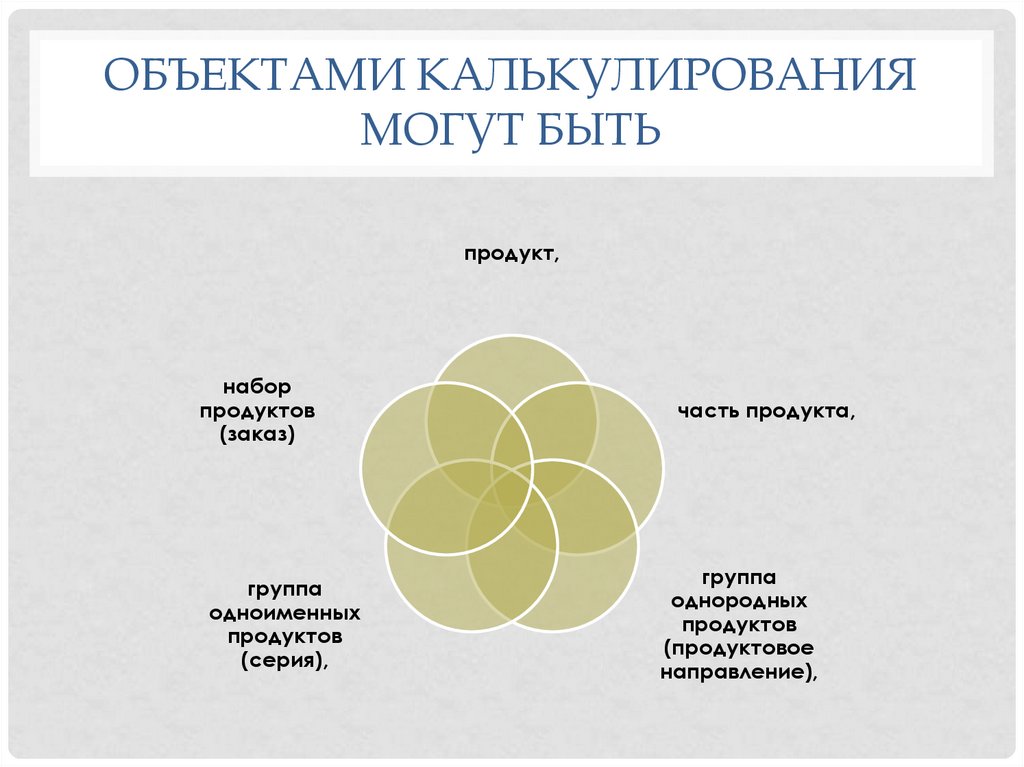

ОБЪЕКТАМИ КАЛЬКУЛИРОВАНИЯМОГУТ БЫТЬ

продукт,

набор

продуктов

(заказ)

группа

одноименных

продуктов

(серия),

часть продукта,

группа

однородных

продуктов

(продуктовое

направление),

14.

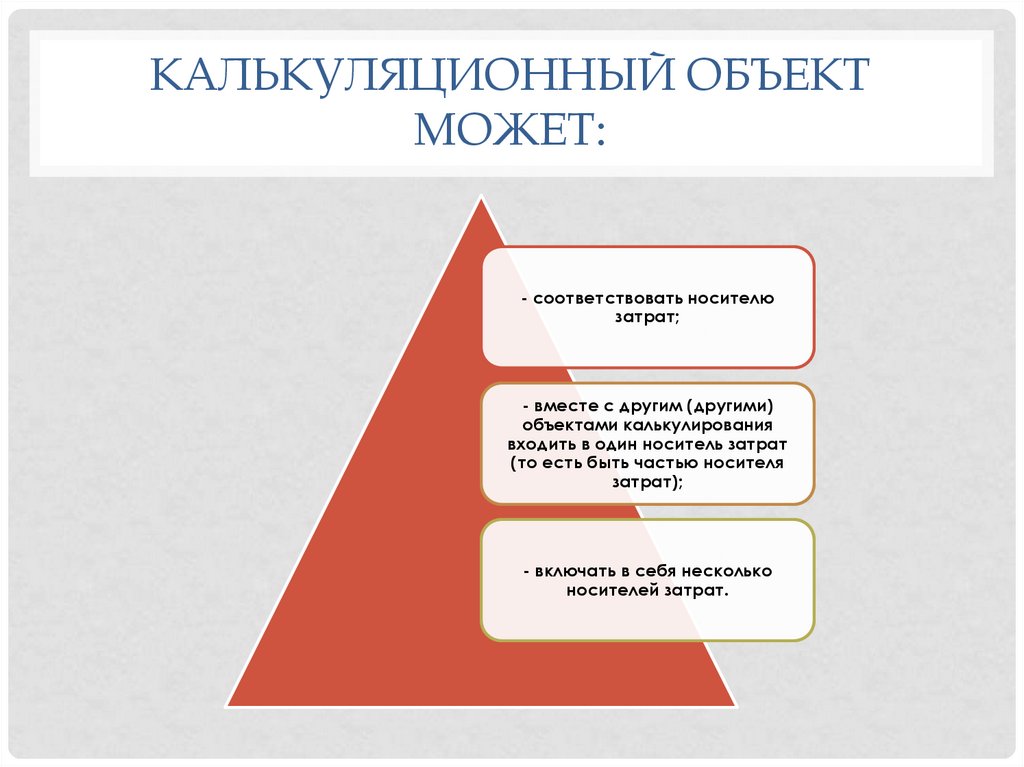

КАЛЬКУЛЯЦИОННЫЙ ОБЪЕКТМОЖЕТ:

- соответствовать носителю

затрат;

- вместе с другим (другими)

объектами калькулирования

входить в один носитель затрат

(то есть быть частью носителя

затрат);

- включать в себя несколько

носителей затрат.

15.

ОСНОВНЫЕ ВИДЫКАЛЬКУЛЯЦИОННЫХ ЕДИНИЦ:

натуральные количественные - штуки, тонны, киловатт - часы, метры и т.д.;

условно - натуральные - 100 условных пар обуви, тонна условного чугуна, 1000 условных

консервных банок и т.д.;

условные калькуляционные единицы, предусматривающие определенное содержание

полезного вещества в продукте - химические продукты с определенным содержанием

кислоты или щелочи, молочные продукты с определенным процентом жирности и т.д.;

стоимостные единицы;

единицы работы персонала или средств труда - нормо - час работы специалиста,

машино - день, тонно - километр перевозок и т.д.

16.

Вопрос 2. Общая характеристикаметодов учета затрат и калькулирования

себестоимости продукции

17.

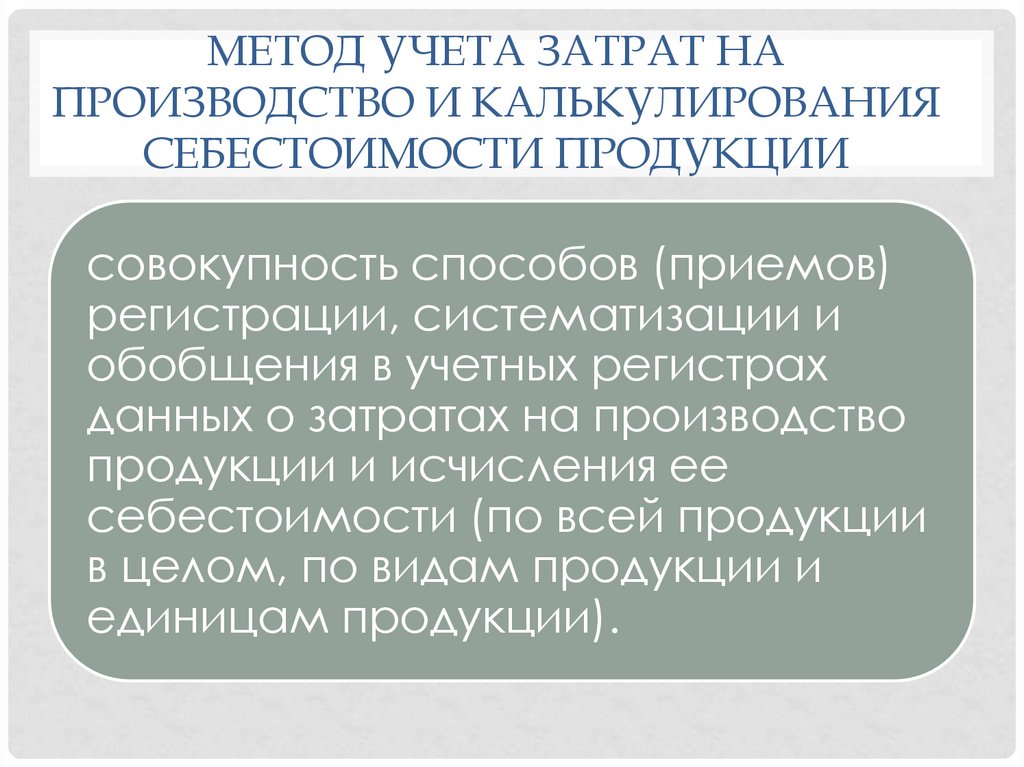

МЕТОД УЧЕТА ЗАТРАТ НАПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ

СЕБЕСТОИМОСТИ ПРОДУКЦИИ

совокупность способов (приемов)

регистрации, систематизации и

обобщения в учетных регистрах

данных о затратах на производство

продукции и исчисления ее

себестоимости (по всей продукции

в целом, по видам продукции и

единицам продукции).

18.

ОСНОВНЫЕ ТРАДИЦИОННЫЕ МЕТОДЫУЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ

СЕБЕСТОИМОСТИ

- простой (прямой);

- попроцессный;

- попередельный;

- позаказный;

- нормативный;

- метод исчисления затрат на побочную

продукцию;

- метод коэффициентов;

- пропорциональный метод;

- комбинированный метод и др.

19.

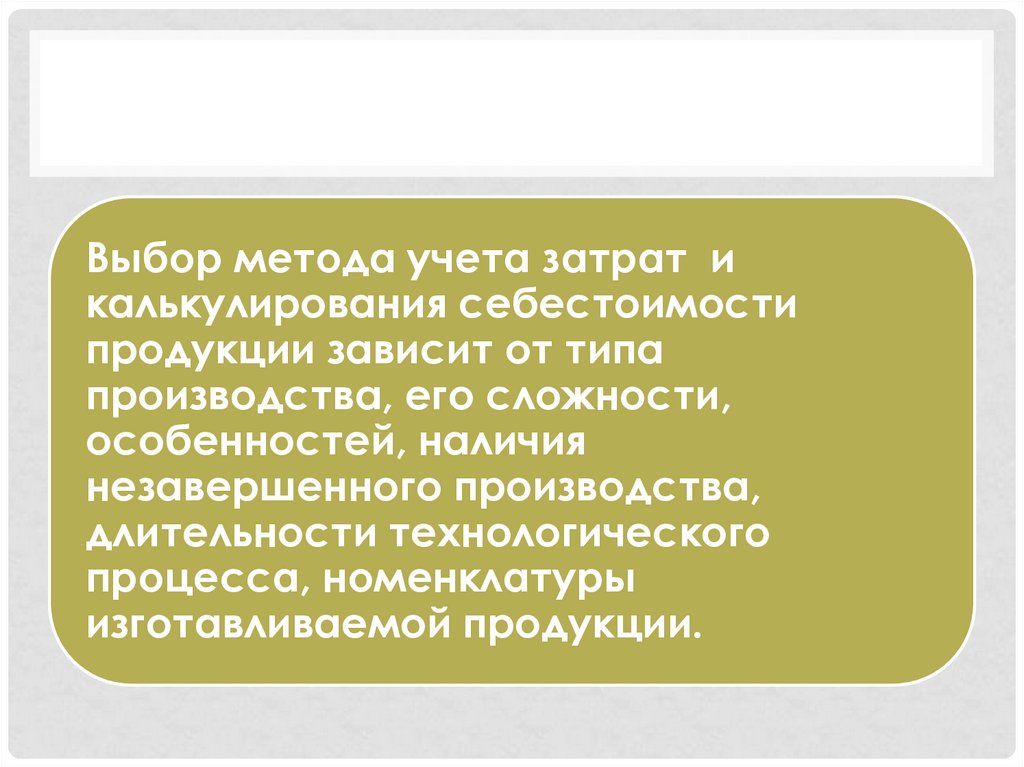

Выбор метода учета затрат икалькулирования себестоимости

продукции зависит от типа

производства, его сложности,

особенностей, наличия

незавершенного производства,

длительности технологического

процесса, номенклатуры

изготавливаемой продукции.

20.

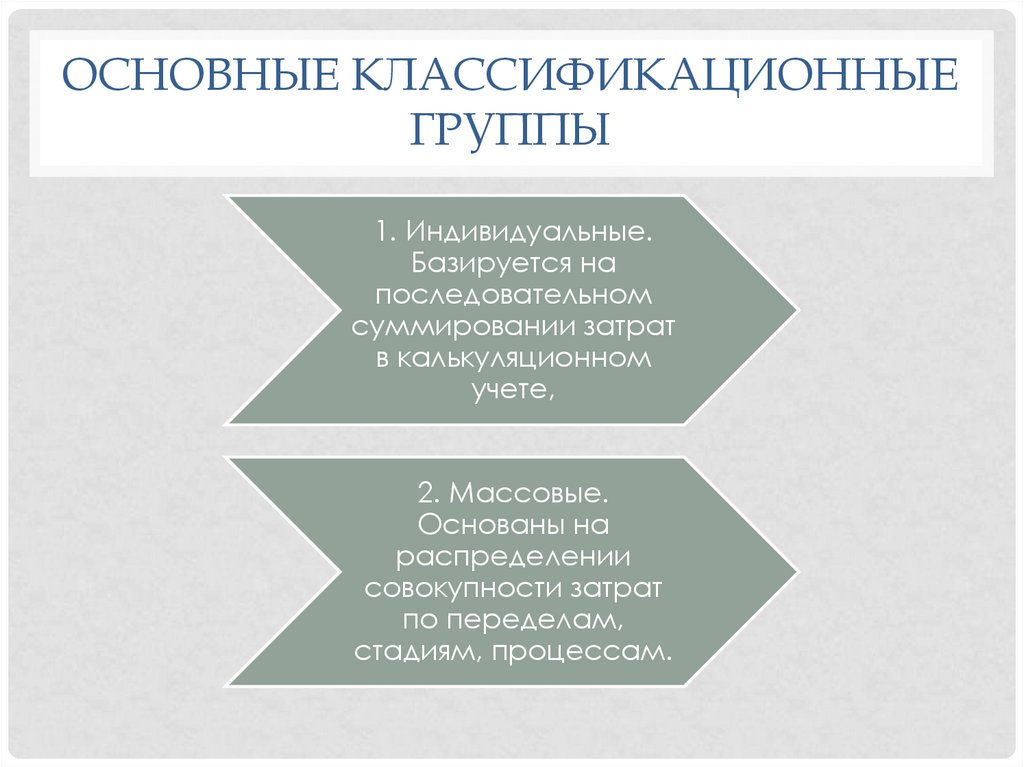

ОСНОВНЫЕ КЛАССИФИКАЦИОННЫЕГРУППЫ

1. Индивидуальные.

Базируется на

последовательном

суммировании затрат

в калькуляционном

учете,

2. Массовые.

Основаны на

распределении

совокупности затрат

по переделам,

стадиям, процессам.

21.

ПРОСТОЙ (ПРЯМОЙ) МЕТОДОснован на прямом расчете себестоимости

отдельных видов продукции (работ, услуг). Этот

метод применяется, когда производится только

один вид продукции. В данном случае объект учета

затрат совпадает с объектом калькуляции.

Себестоимость продукции (работ, услуг) в

данном случае рассчитывают путем деления

суммы затрат на количество продукции. Этот

метод используется при исчислении

себестоимости услуг вспомогательных и

некоторых других видов производств.

22.

МЕТОД ИСЧИСЛЕНИЯ ЗАТРАТ НАПОБОЧНУЮ ПРОДУКЦИЮ.

Он применяется при исчислении себестоимости продукции, в его

основе заложено разделение производственной продукции по

составу: на основную и побочную. Причем калькулируется только

основная продукция, побочная оценивается по заранее

установленным ценам. Из общей суммы затрат вычитается

стоимость побочной продукции, а оставшаяся величина и

составляет себестоимость основной продукции.

Недостатком данного метода является то, что не вся побочная

продукция приходуется. Следовательно, происходит

искусственное завышение себестоимости основной продукции.

Кроме того, в разных организациях наблюдается неодинаковая

оценка побочной продукции.

23.

МЕТОД КОЭФФИЦИЕНТОВ.Применяется для исчисления себестоимости в том

случае, когда затраты, учтенные по одному

объекту, необходимо распределить между

несколькими видами продукции, то есть объект

учета затрат не совпадает с объектом калькуляции.

В связи с этим для распредления затрат

устанавливаются коэффициенты, с помощью

которых полученная продукция переводится в

условную. В результате исчисляется себестоимость

условной продукции, а затем натуральной.

24.

ПРОПОРЦИОНАЛЬНЫЙ МЕТОД.Исчисление себестоимости продукции с

помощью этого метода осуществляется в том

случае, когда производят несколько видов

продукции, а коэффициенты на них не

установлены. Базой для распределения

фактических затрат между видами продукции в

данном случае могут являться цены реализации,

занимаемая площадь и др. Затраты

распределяют между объектами калькуляции

пропорционально выбранной базе.

25.

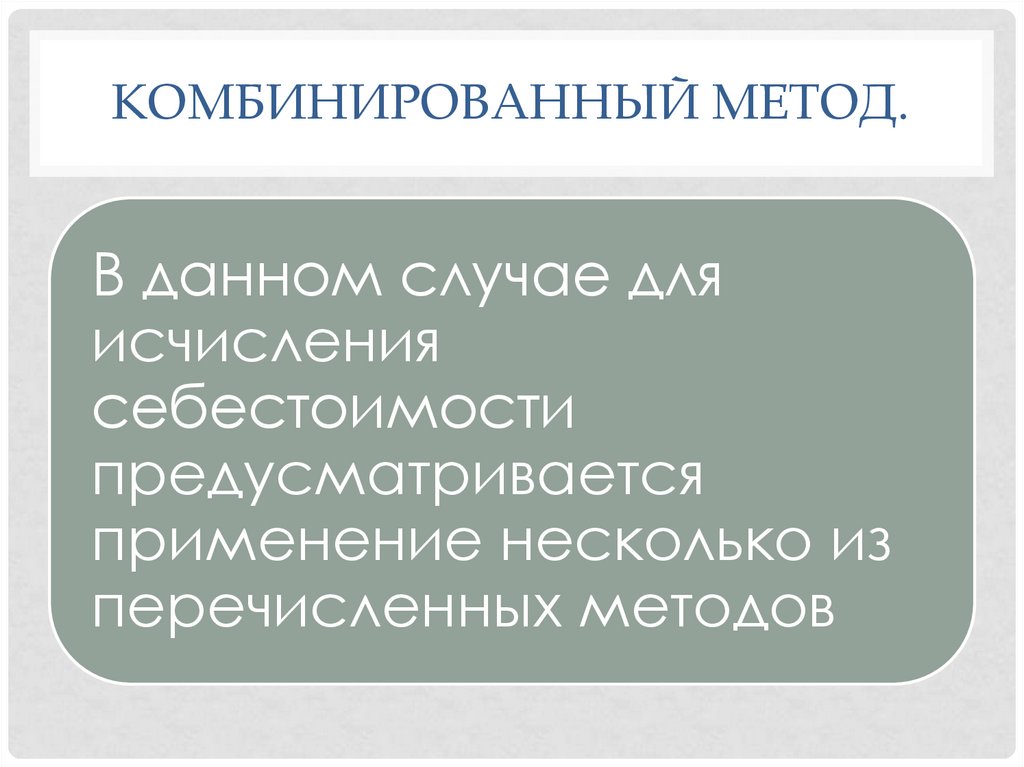

КОМБИНИРОВАННЫЙ МЕТОД.В данном случае для

исчисления

себестоимости

предусматривается

применение несколько из

перечисленных методов

26.

Вопрос 3. Позаказный методучета затрат и калькулирования

себестоимости продукции

27.

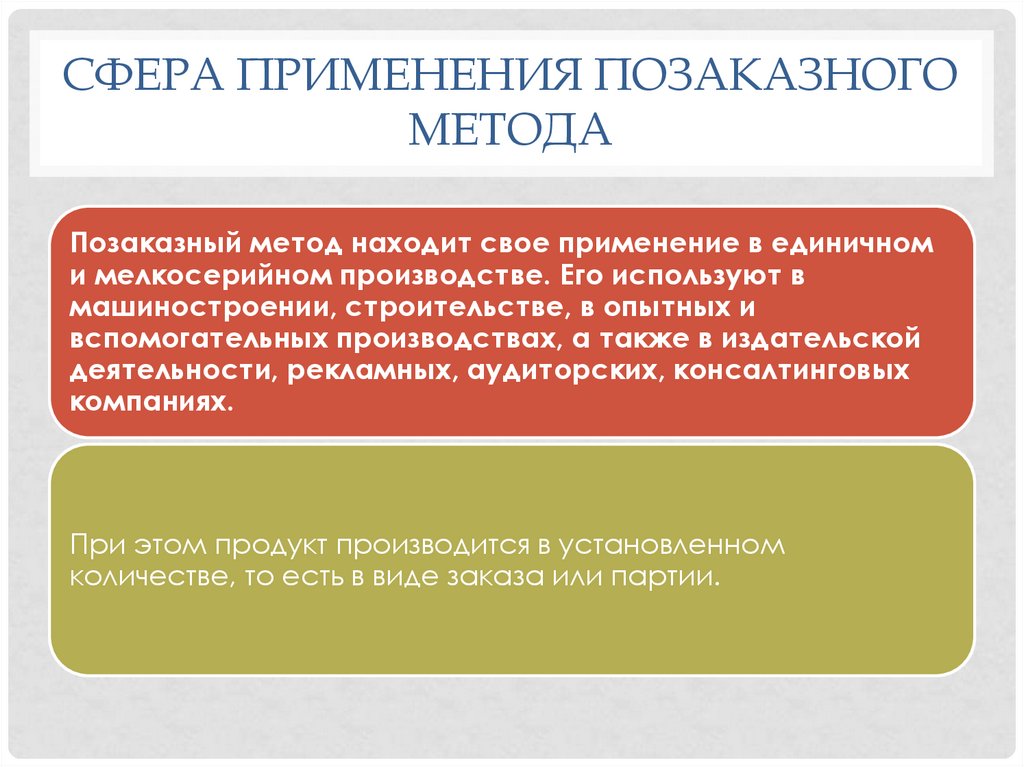

СФЕРА ПРИМЕНЕНИЯ ПОЗАКАЗНОГОМЕТОДА

Позаказный метод находит свое применение в единичном

и мелкосерийном производстве. Его используют в

машиностроении, строительстве, в опытных и

вспомогательных производствах, а также в издательской

деятельности, рекламных, аудиторских, консалтинговых

компаниях.

При этом продукт производится в установленном

количестве, то есть в виде заказа или партии.

28.

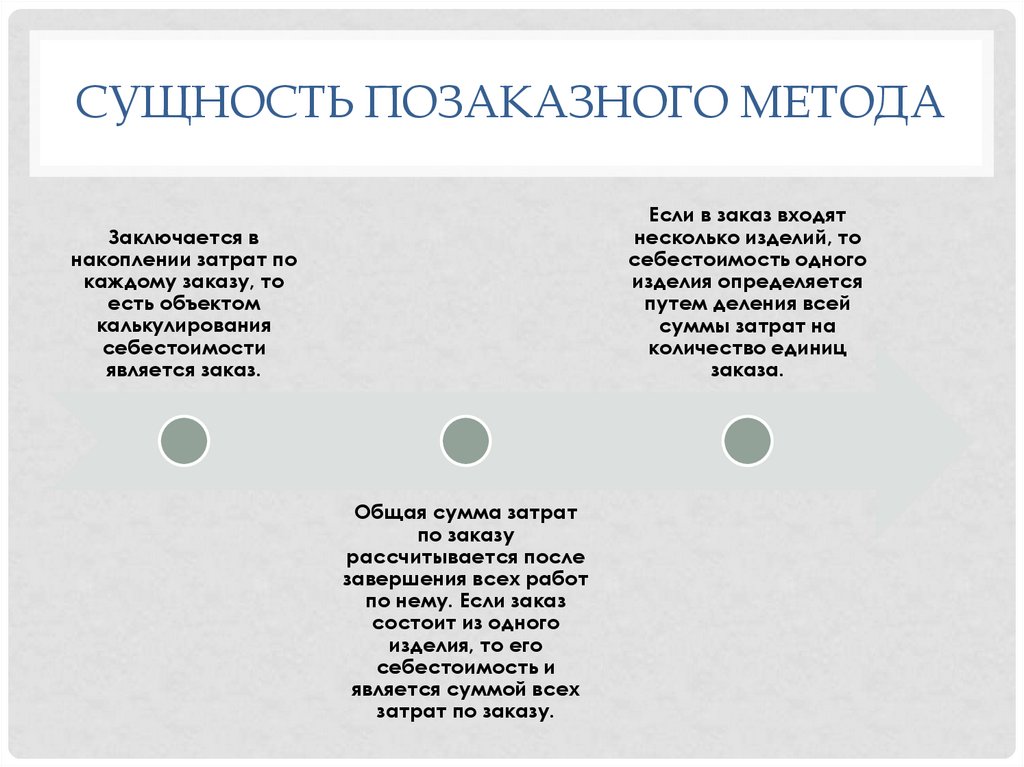

СУЩНОСТЬ ПОЗАКАЗНОГО МЕТОДАЕсли в заказ входят

несколько изделий, то

себестоимость одного

изделия определяется

путем деления всей

суммы затрат на

количество единиц

заказа.

Заключается в

накоплении затрат по

каждому заказу, то

есть объектом

калькулирования

себестоимости

является заказ.

Общая сумма затрат

по заказу

рассчитывается после

завершения всех работ

по нему. Если заказ

состоит из одного

изделия, то его

себестоимость и

является суммой всех

затрат по заказу.

29.

ЭТАПЫ ПРИМЕНЕНИЯ ПОЗАКАЗНОГОМЕТОДА

Первый этап

Подготовительный

этап

Второй этап

Третий этап

Выполнение

Оценка себестоимости

заказа

заказа

- планирование;

- открытие заказа;

- составление производственного графика

- сбор данных о затратах;

- закрытие заказа

- составление отчета о

себестоимости заказа

30.

ПОДГОТОВИТЕЛЬНЫЙ ЭТАПНа этапе планирования производится

координация работы всех

подразделений, участвующих в

выполнении заказа, определяются

центры возникновения затрат.

Разработанный производственный

график уточняет операции,

выполняемые каждым

подразделением.

31.

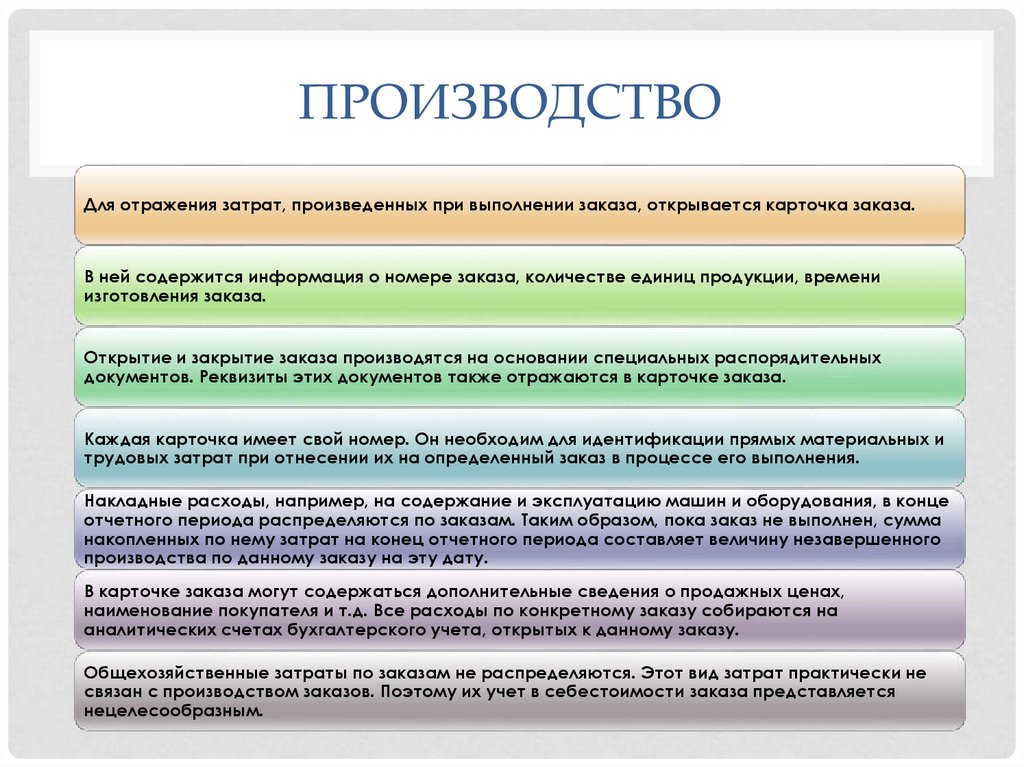

ПРОИЗВОДСТВОДля отражения затрат, произведенных при выполнении заказа, открывается карточка заказа.

В ней содержится информация о номере заказа, количестве единиц продукции, времени

изготовления заказа.

Открытие и закрытие заказа производятся на основании специальных распорядительных

документов. Реквизиты этих документов также отражаются в карточке заказа.

Каждая карточка имеет свой номер. Он необходим для идентификации прямых материальных и

трудовых затрат при отнесении их на определенный заказ в процессе его выполнения.

Накладные расходы, например, на содержание и эксплуатацию машин и оборудования, в конце

отчетного периода распределяются по заказам. Таким образом, пока заказ не выполнен, сумма

накопленных по нему затрат на конец отчетного периода составляет величину незавершенного

производства по данному заказу на эту дату.

В карточке заказа могут содержаться дополнительные сведения о продажных ценах,

наименование покупателя и т.д. Все расходы по конкретному заказу собираются на

аналитических счетах бухгалтерского учета, открытых к данному заказу.

Общехозяйственные затраты по заказам не распределяются. Этот вид затрат практически не

связан с производством заказов. Поэтому их учет в себестоимости заказа представляется

нецелесообразным.

32.

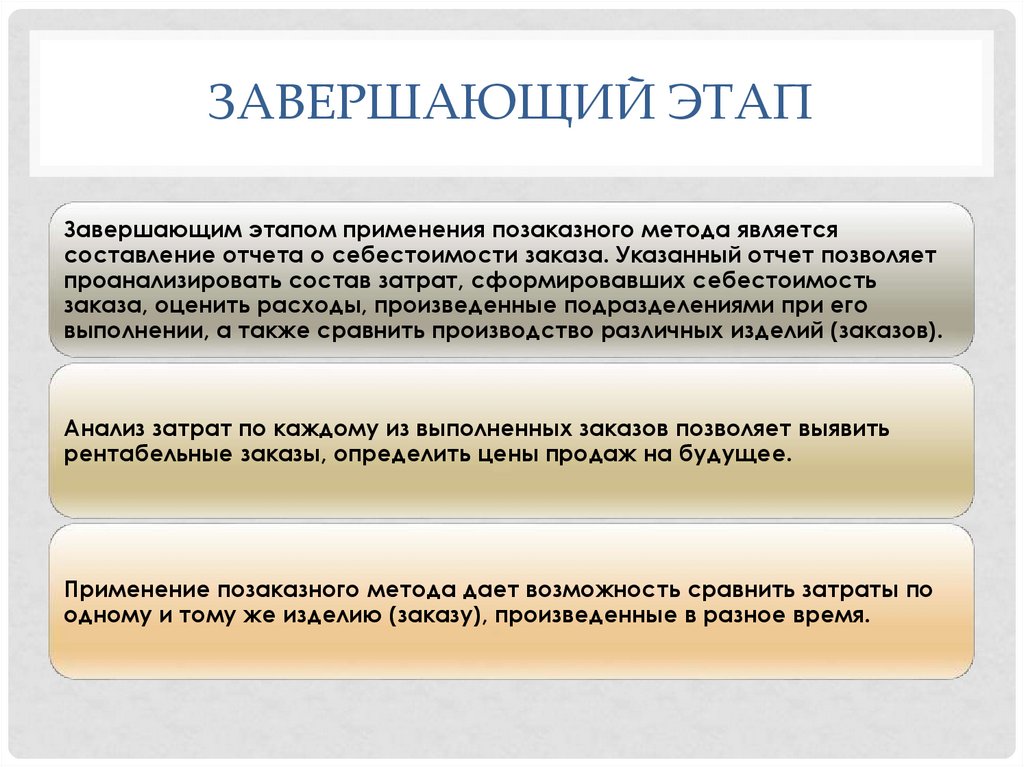

ЗАВЕРШАЮЩИЙ ЭТАПЗавершающим этапом применения позаказного метода является

составление отчета о себестоимости заказа. Указанный отчет позволяет

проанализировать состав затрат, сформировавших себестоимость

заказа, оценить расходы, произведенные подразделениями при его

выполнении, а также сравнить производство различных изделий (заказов).

Анализ затрат по каждому из выполненных заказов позволяет выявить

рентабельные заказы, определить цены продаж на будущее.

Применение позаказного метода дает возможность сравнить затраты по

одному и тому же изделию (заказу), произведенные в разное время.

33.

Вопрос 4. Попроцессный методучета затрат и калькулирования

себестоимости продукции

34.

СФЕРА ПРИМЕНЕНИЯПопроцессный метод

калькулирования

себестоимости продукции

применяется в

производствах,

выпускающих однородную

продукцию или имеющих

непрерывный

производственный процесс.

Обычно это серийное и

массовое производство.

Попроцессный метод, как

правило, используется в

металлургической,

химической, текстильной,

пищевой промышленности.

35.

ОСОБЕННОСТИ МЕТОДАВ отличие от позаказного метода, затраты собираются не

по заказу, а по отдельным этапам технологического

процесса, которые, как правило, выполняются в

определенных цехах или подразделениях. Поэтому

объектом калькуляции является часть технологического

процесса, то есть цех или подразделение.

Себестоимость единицы продукции определяется

делением общей суммы произведенных затрат,

понесенных цехом (подразделением) за определенный

промежуток времени, на количество единиц готовой

продукции, произведенной за этот промежуток.

36.

ГЛАВНАЯ ОСОБЕННОСТЬзатраты каждого последующего

цеха будут состоять из

материалов, труда и накладных

расходов, потребленных в этом

цехе, и полуфабрикатов

(переданных затрат), полученных

из предыдущего цеха.

37.

ЭТАПЫ ПРИМЕНЕНИЯПОПРОЦЕССНОГО МЕТОДА

Первый этап

Второй этап

Третий этап

Подготовительный

этап

Производство

Расчет себестоимости

- разбиение технологического процесса на

отдельные про-цессы

(цехи);

- сбор данных о зат-ратах

по процессах (цехам) за

опреде-ленный период;

- определение объема

выпуска продукции в

условных единицах;

- составление производственного плана

- определение объема

произведен-ной готовой

продук-ции по каждому

процессу, цеху за определенный период;

определение

незавершенного

производства

по

каждому

процессу (цеху) на конец

период;

- закрытие заказа

распределение

накладных затрат по

процессам (цехам);

- составление отчета о

себестоимости

38.

ПОДГОТОВИТЕЛЬНЫЙ ЭТАПНа этапе планирования

происходит разделение

технологического

процесса на цехи,

которые, как правило,

являются центрами затрат.

39.

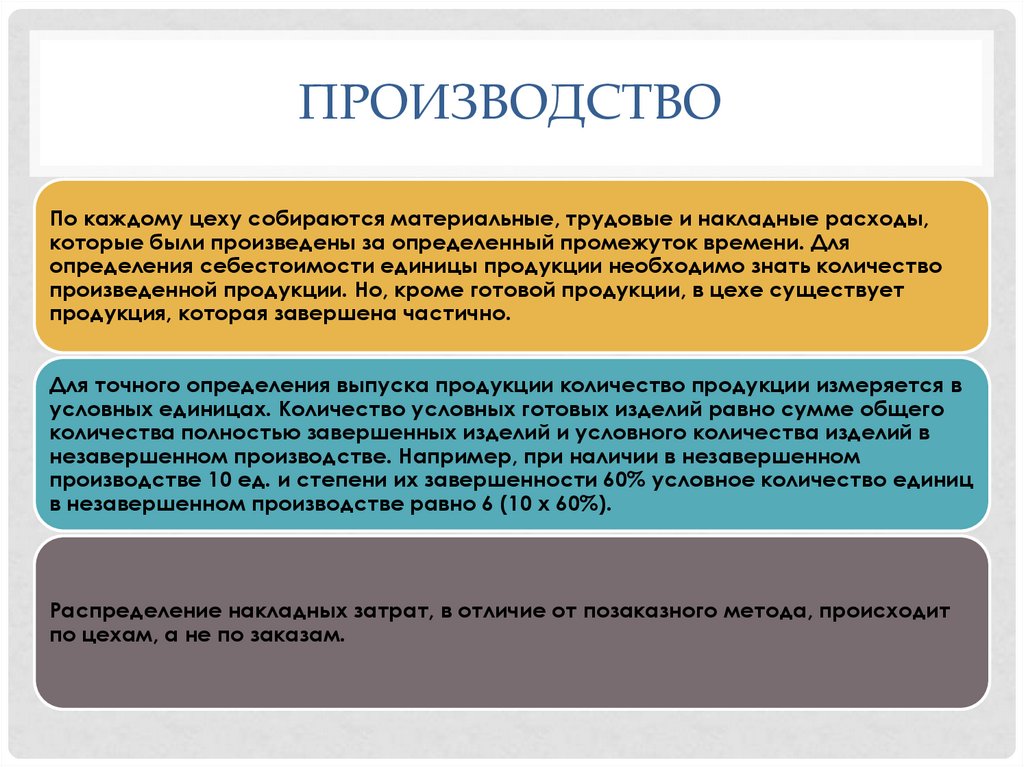

ПРОИЗВОДСТВОПо каждому цеху собираются материальные, трудовые и накладные расходы,

которые были произведены за определенный промежуток времени. Для

определения себестоимости единицы продукции необходимо знать количество

произведенной продукции. Но, кроме готовой продукции, в цехе существует

продукция, которая завершена частично.

Для точного определения выпуска продукции количество продукции измеряется в

условных единицах. Количество условных готовых изделий равно сумме общего

количества полностью завершенных изделий и условного количества изделий в

незавершенном производстве. Например, при наличии в незавершенном

производстве 10 ед. и степени их завершенности 60% условное количество единиц

в незавершенном производстве равно 6 (10 x 60%).

Распределение накладных затрат, в отличие от позаказного метода, происходит

по цехам, а не по заказам.

40.

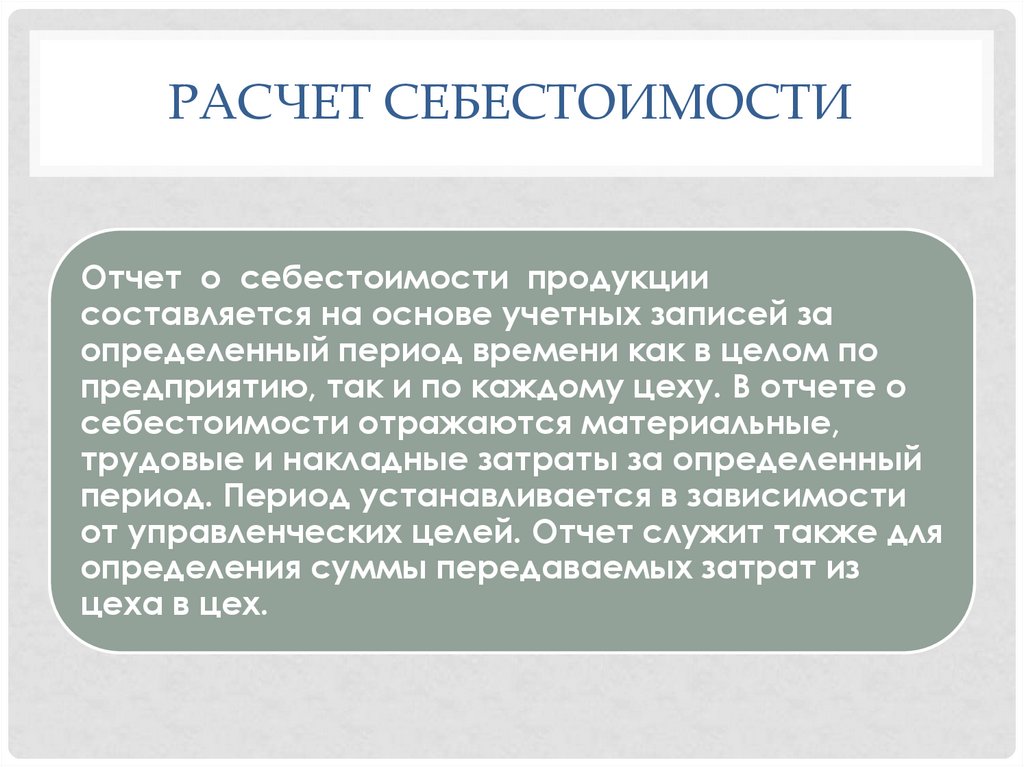

РАСЧЕТ СЕБЕСТОИМОСТИОтчет о себестоимости продукции

составляется на основе учетных записей за

определенный период времени как в целом по

предприятию, так и по каждому цеху. В отчете о

себестоимости отражаются материальные,

трудовые и накладные затраты за определенный

период. Период устанавливается в зависимости

от управленческих целей. Отчет служит также для

определения суммы передаваемых затрат из

цеха в цех.

41.

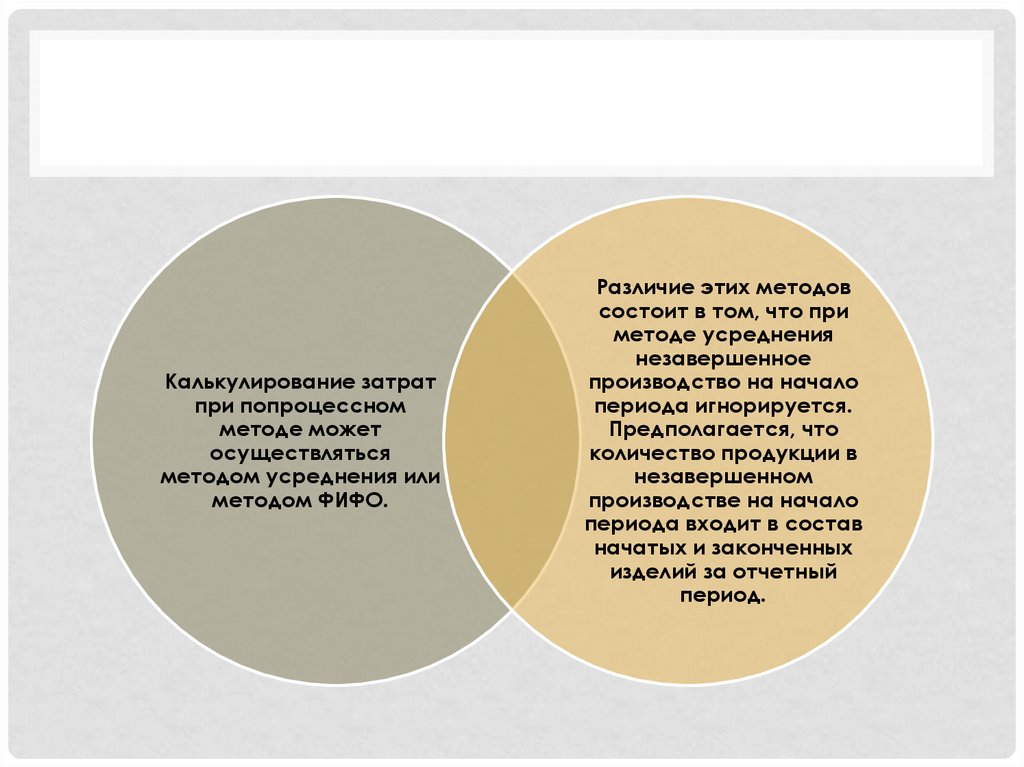

Калькулирование затратпри попроцессном

методе может

осуществляться

методом усреднения или

методом ФИФО.

Различие этих методов

состоит в том, что при

методе усреднения

незавершенное

производство на начало

периода игнорируется.

Предполагается, что

количество продукции в

незавершенном

производстве на начало

периода входит в состав

начатых и законченных

изделий за отчетный

период.

42.

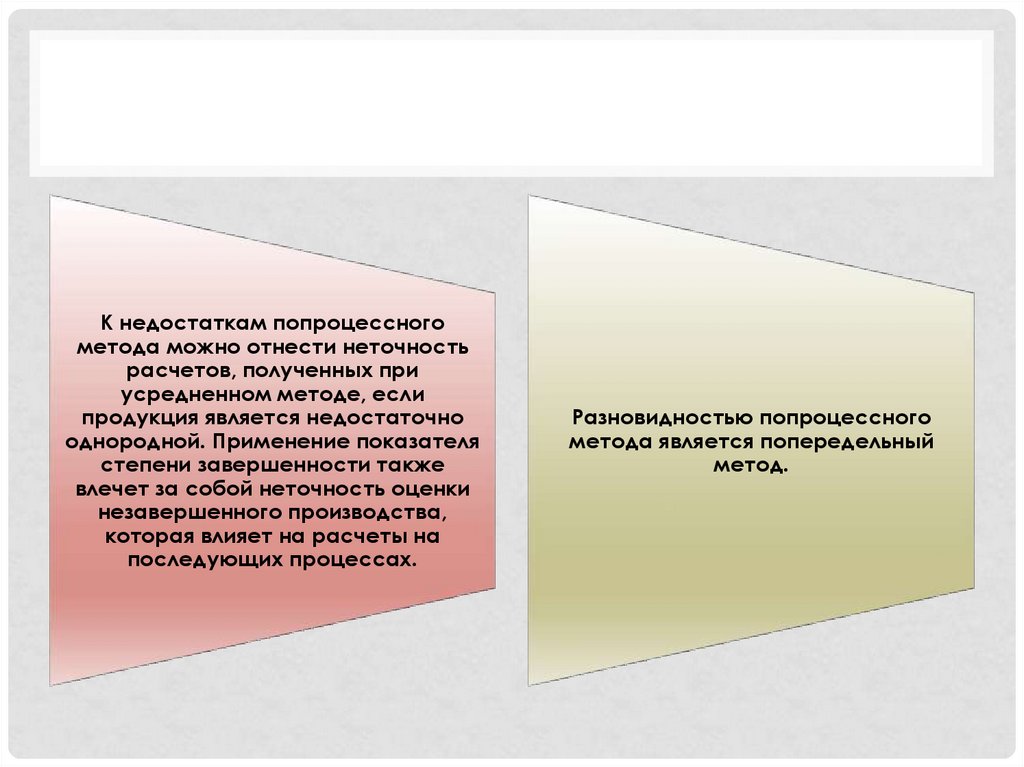

К недостаткам попроцессногометода можно отнести неточность

расчетов, полученных при

усредненном методе, если

продукция является недостаточно

однородной. Применение показателя

степени завершенности также

влечет за собой неточность оценки

незавершенного производства,

которая влияет на расчеты на

последующих процессах.

Разновидностью попроцессного

метода является попередельный

метод.

43.

Вопрос 5. Попередельный методучета затрат и калькулирования

себестоимости продукции.

44.

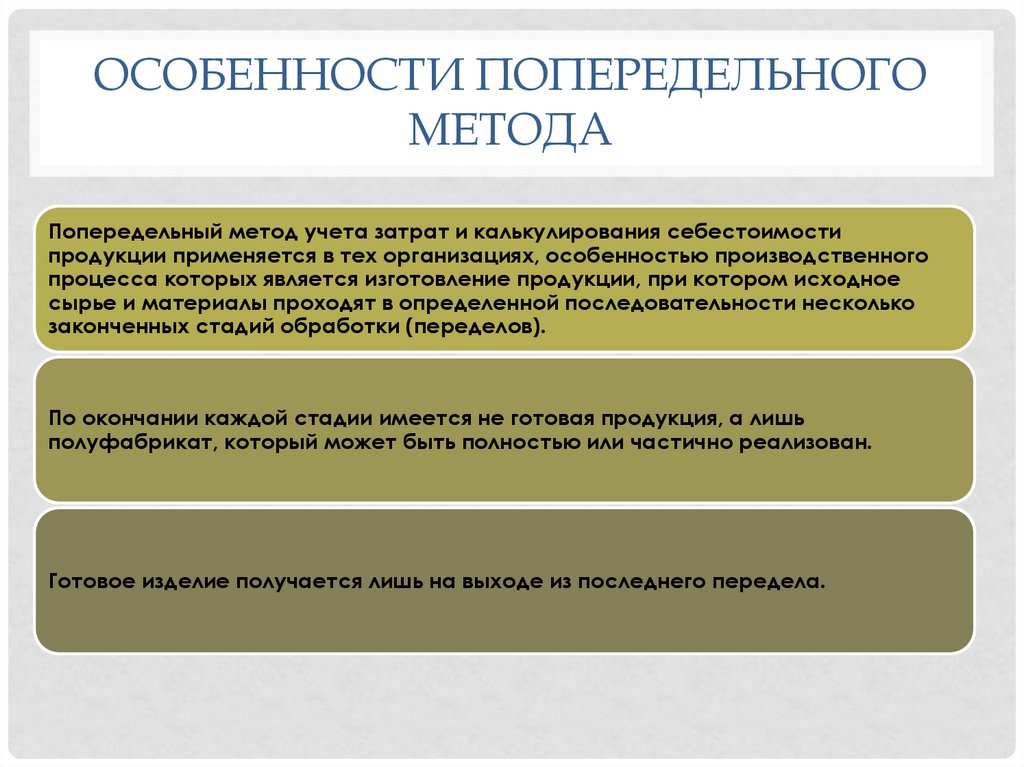

ОСОБЕННОСТИ ПОПЕРЕДЕЛЬНОГОМЕТОДА

Попередельный метод учета затрат и калькулирования себестоимости

продукции применяется в тех организациях, особенностью производственного

процесса которых является изготовление продукции, при котором исходное

сырье и материалы проходят в определенной последовательности несколько

законченных стадий обработки (переделов).

По окончании каждой стадии имеется не готовая продукция, а лишь

полуфабрикат, который может быть полностью или частично реализован.

Готовое изделие получается лишь на выходе из последнего передела.

45.

СФЕРА ПРИМЕНЕНИЯПОПЕРЕДЕЛЬНОГО МЕТОДА

Применяется в тех

организациях, в которых

технологический процесс

состоит из постоянно

повторяющихся операций.

Такой процесс характерен для

предприятий химической,

текстильной,

металлургической, стекольной

промышленности и др.

46.

ПОСЛЕДОВАТЕЛЬНОСТЬ УЧЕТАЗАТРАТ

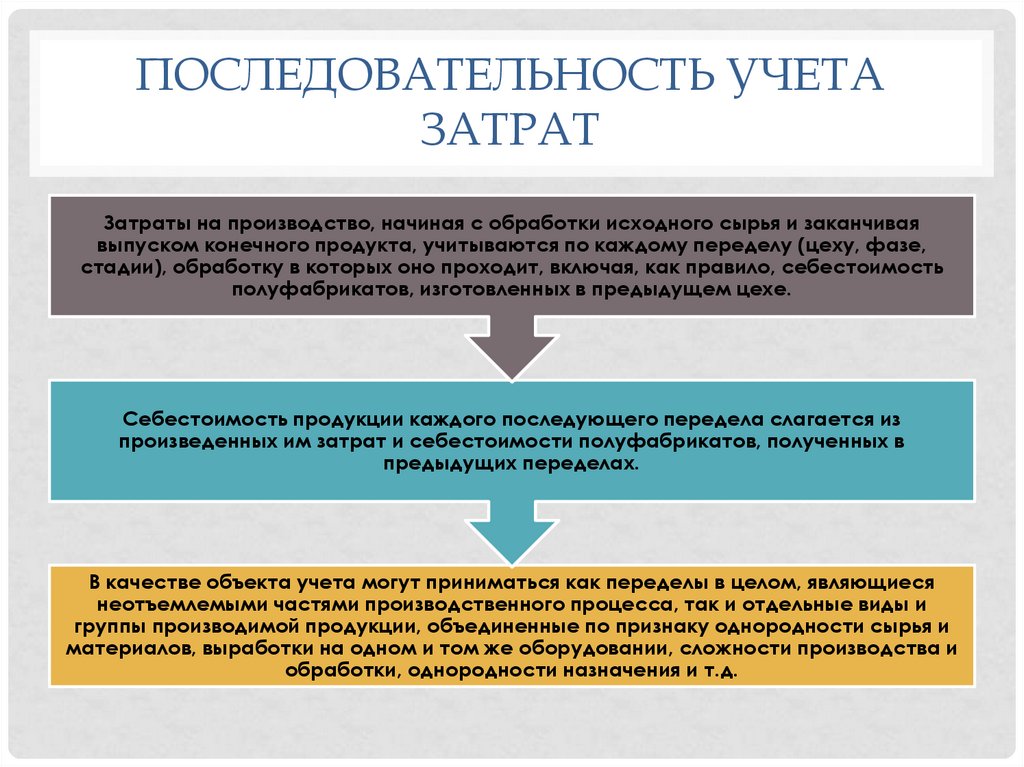

Затраты на производство, начиная с обработки исходного сырья и заканчивая

выпуском конечного продукта, учитываются по каждому переделу (цеху, фазе,

стадии), обработку в которых оно проходит, включая, как правило, себестоимость

полуфабрикатов, изготовленных в предыдущем цехе.

Себестоимость продукции каждого последующего передела слагается из

произведенных им затрат и себестоимости полуфабрикатов, полученных в

предыдущих переделах.

В качестве объекта учета могут приниматься как переделы в целом, являющиеся

неотъемлемыми частями производственного процесса, так и отдельные виды и

группы производимой продукции, объединенные по признаку однородности сырья и

материалов, выработки на одном и том же оборудовании, сложности производства и

обработки, однородности назначения и т.д.

47.

ВАРИАНТЫ ПОПЕРЕДЕЛЬНОГОМЕТОДА

Бесполуфабрикатный

Полуфабрикатный

48.

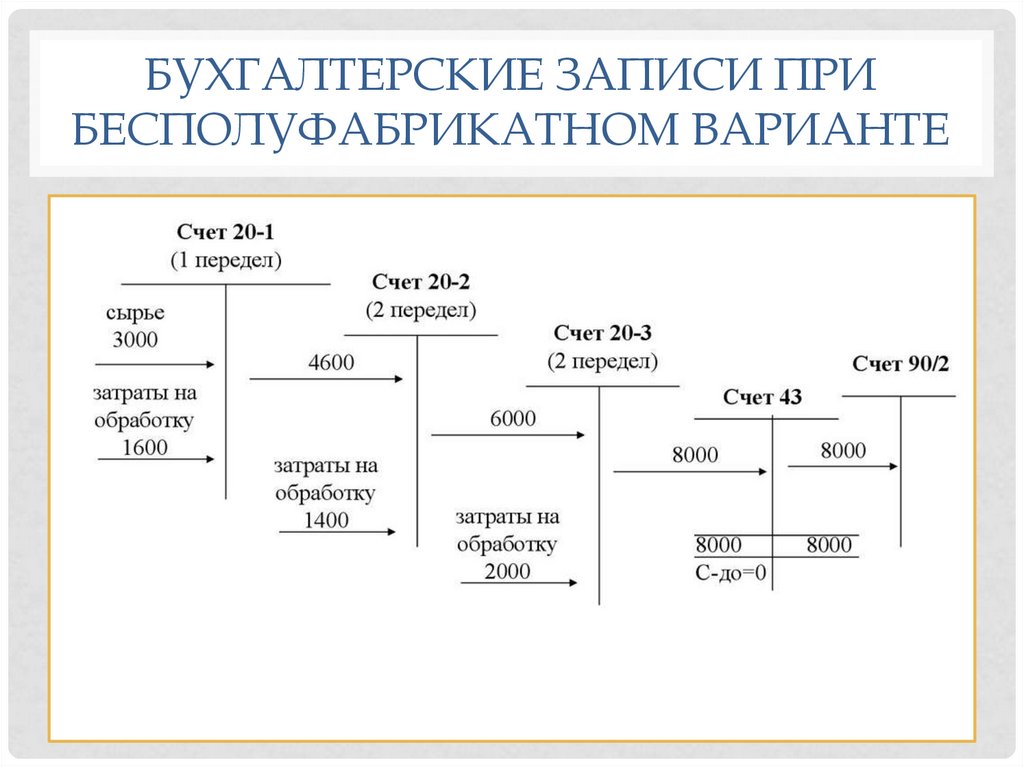

БЕСПОЛУФАБРИКАТНЫЙ ВАРИАНТУЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Используют предприятия, не

практикующие реализацию на

сторону полуфабрикатов

собственного производства (т.е.

изделий, не прошедших всех

стадий обработки,

предусмотренных технологическим

процессом).

49.

БУХГАЛТЕРСКИЕ ЗАПИСИ ПРИБЕСПОЛУФАБРИКАТНОМ ВАРИАНТЕ

50.

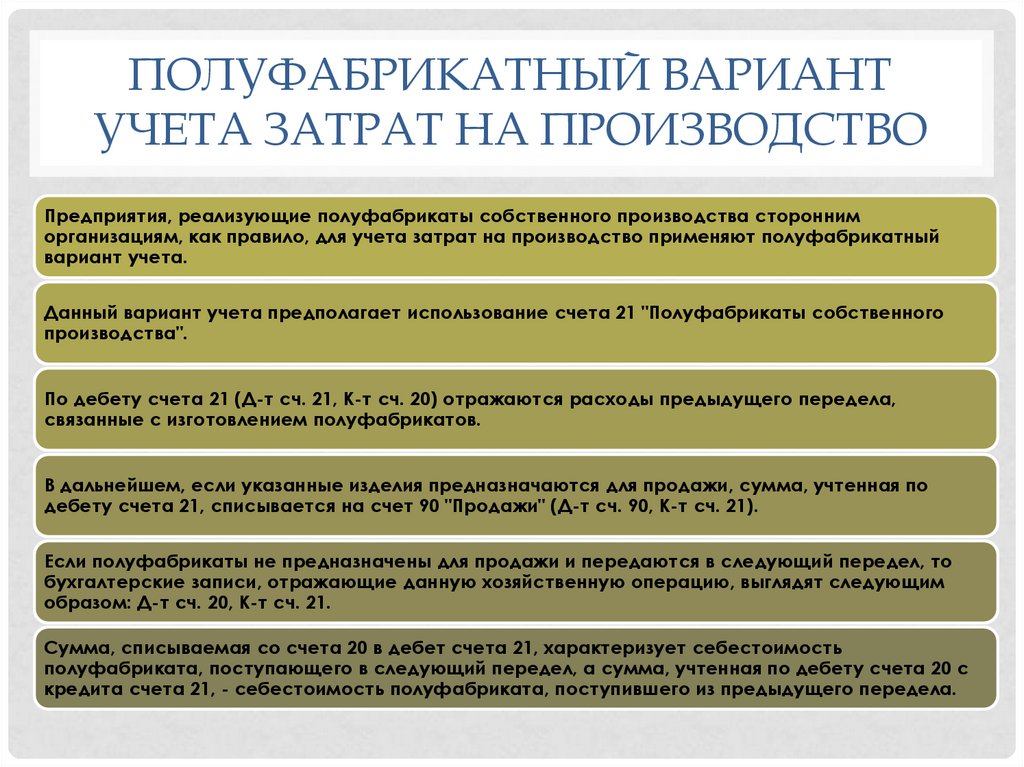

ПОЛУФАБРИКАТНЫЙ ВАРИАНТУЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Предприятия, реализующие полуфабрикаты собственного производства сторонним

организациям, как правило, для учета затрат на производство применяют полуфабрикатный

вариант учета.

Данный вариант учета предполагает использование счета 21 "Полуфабрикаты собственного

производства".

По дебету счета 21 (Д-т сч. 21, К-т сч. 20) отражаются расходы предыдущего передела,

связанные с изготовлением полуфабрикатов.

В дальнейшем, если указанные изделия предназначаются для продажи, сумма, учтенная по

дебету счета 21, списывается на счет 90 "Продажи" (Д-т сч. 90, К-т сч. 21).

Если полуфабрикаты не предназначены для продажи и передаются в следующий передел, то

бухгалтерские записи, отражающие данную хозяйственную операцию, выглядят следующим

образом: Д-т сч. 20, К-т сч. 21.

Сумма, списываемая со счета 20 в дебет счета 21, характеризует себестоимость

полуфабриката, поступающего в следующий передел, а сумма, учтенная по дебету счета 20 с

кредита счета 21, - себестоимость полуфабриката, поступившего из предыдущего передела.

51.

БУХГАЛТЕРСКИЕ ЗАПИСИ ПРИБЕСПОЛУФАБРИКАТНОМ ВАРИАНТЕ

52.

Вопрос 6. Методы полногоучета затрат и директ-костинг

53.

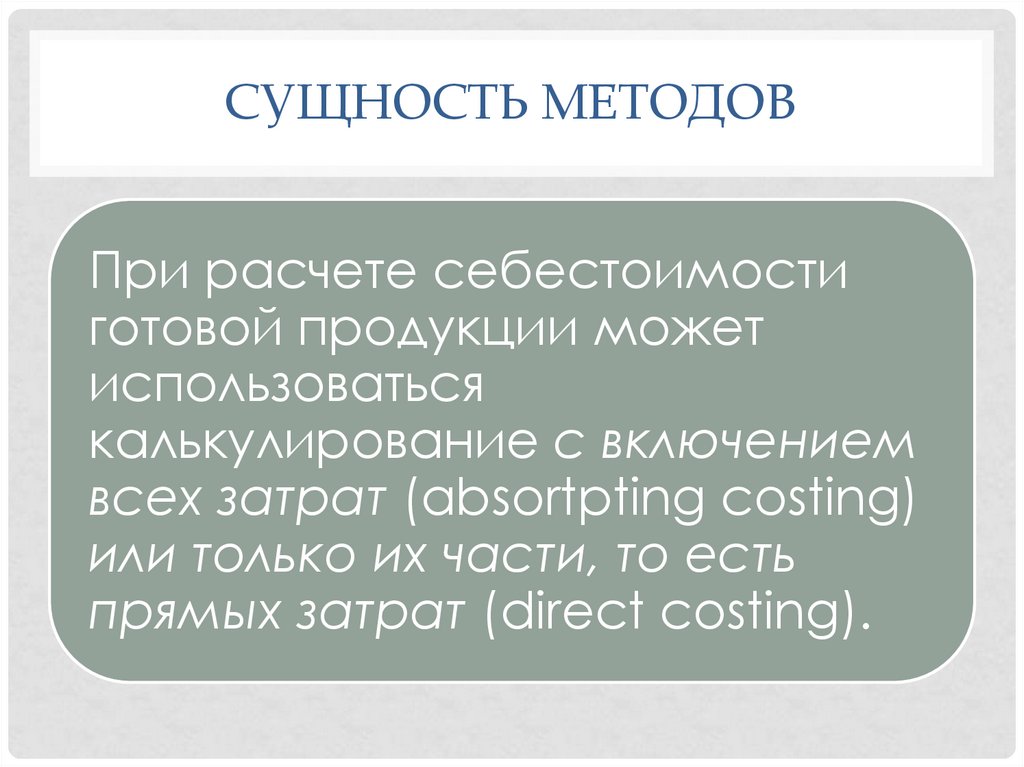

СУЩНОСТЬ МЕТОДОВПри расчете себестоимости

готовой продукции может

использоваться

калькулирование с включением

всех затрат (absortpting costing)

или только их части, то есть

прямых затрат (direct costing).

54.

РАЗЛИЧИЕ МЕТОДОВОсновным различием методов является порядок

распределения постоянных расходов.

В первом случае все затраты распределяются

между реализованной продукцией и остатками

готовой продукции. При втором методе

постоянные расходы полностью относят на

продажу.

55.

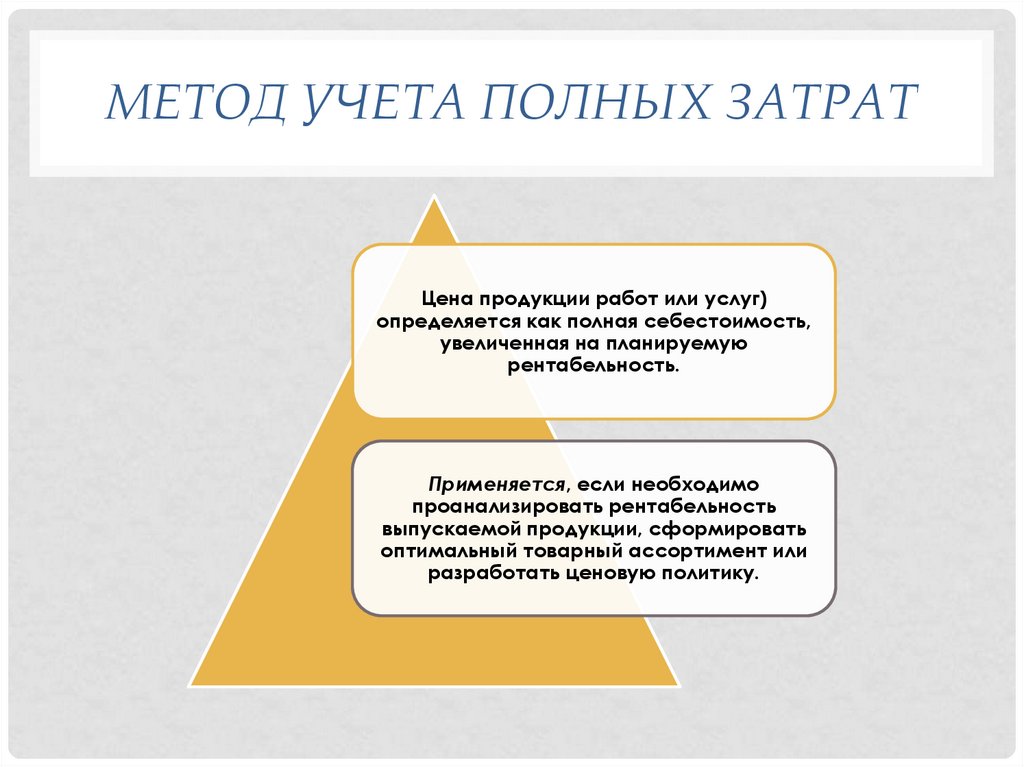

МЕТОД УЧЕТА ПОЛНЫХ ЗАТРАТЦена продукции работ или услуг)

определяется как полная себестоимость,

увеличенная на планируемую

рентабельность.

Применяется, если необходимо

проанализировать рентабельность

выпускаемой продукции, сформировать

оптимальный товарный ассортимент или

разработать ценовую политику.

56.

МЕТОД ДИРЕКТ-КОСТИНГЦенообразование

осуществляется на основе

маржинального дохода

(выручка-переменные затраты)

Применение оправдано, когда

необходимо принять

внутреннее управленческое

решение, например, о выпуске

или прекращении производства

того или иного продукта.

57.

ВЫБОР МЕТОДАВыбор одного из двух методов влияет на значение

себестоимости продукции, а также на финансовую

отчетность предприятия

Постоянные затраты не зависят напрямую от объема

производства

Они являются неуправляемыми расходами, то есть

независимо от того, какую продукцию выпускает

предприятие и в каком количестве, эти расходы все равно

будут существовать и величина их останется неизменной.

Сторонники метода директ-костинг считают, что их не

следует учитывать при расчете себестоимости единицы

продукции.

58.

ПРЕИМУЩЕСТВА ДИРЕКТ-КОСТИНГМетод директ-костинг и маржинальный подход удобно использовать для принятия

краткосрочных решений.

Он предполагает оценку расходов, непосредственно связанных с производством и, как

уже отмечалось, поддающихся контролю.

Определение прямых издержек позволяет более рационально увязать производственную и

сбытовую деятельность, так как дает ясное представление о связи между издержками,

объемом производства и прибылью. Кроме того, метод директ-костинг позволяет выявить

взаимосвязь прибыли и объема реализации, так как не учитывает при этом влияние

изменения запасов. В то время как при учете полных затрат на прибыль оказывают влияние

и объем реализации, и объем производства.

59.

Вопрос 7. Учет затрат пофункциям «АВС-костинг»

60.

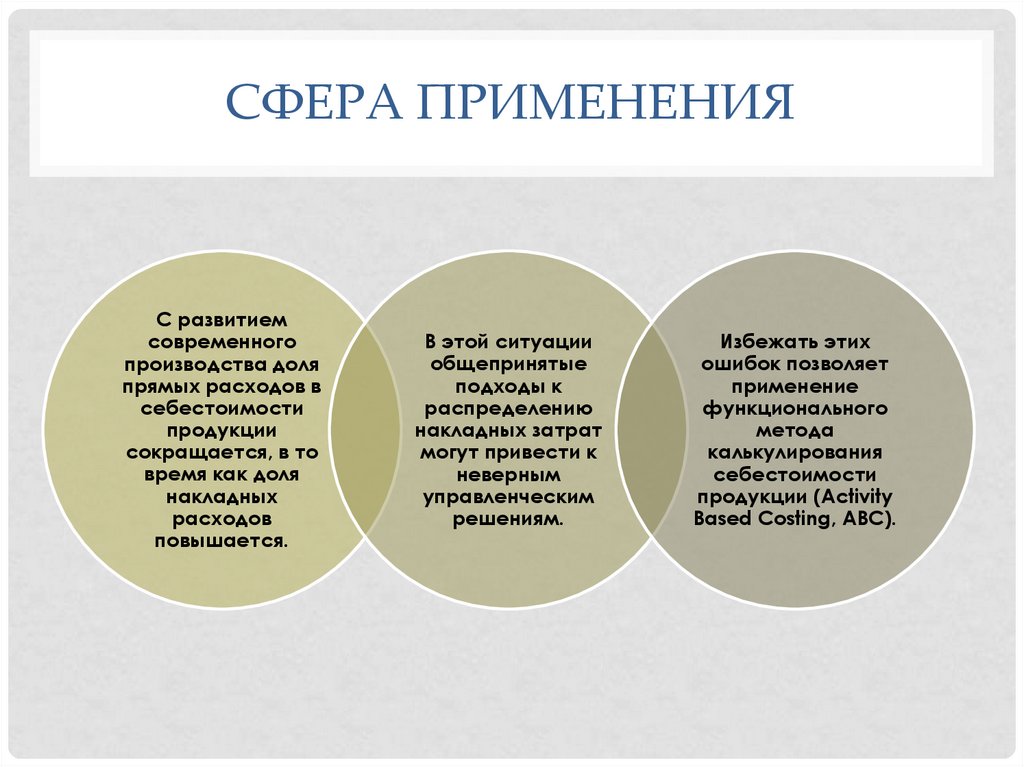

СФЕРА ПРИМЕНЕНИЯС развитием

современного

производства доля

прямых расходов в

себестоимости

продукции

сокращается, в то

время как доля

накладных

расходов

повышается.

В этой ситуации

общепринятые

подходы к

распределению

накладных затрат

могут привести к

неверным

управленческим

решениям.

Избежать этих

ошибок позволяет

применение

функционального

метода

калькулирования

себестоимости

продукции (Activity

Based Costing, ABC).

61.

СУЩНОСТЬ МЕТОДАФункциональный метод основан на утверждении, что

у предприятия имеется определенный объем

ресурсов, который позволяет ему выполнять

производственные функции.

Эти ресурсы распределяются по функциям

пропорционально драйверам затрат, то есть

затратообразующим факторам. Издержки по каждой

функции относят на объект калькулирования, в

качестве которого могут выступать изделие, товар,

услуга, клиент, заказ.

62.

• В этом случае к драйверам затрат относятся:количество наладок оборудования, количество

комплектующих и материалов, число проверок

по контролю качества и операций по

исправлению брака. Зная причину возникновения

определенных накладных расходов, можно

обоснованно отнести их на себестоимость

отдельного продукта. Поэтому для каждого вида

накладных расходов необходимо, прежде всего,

точно определить драйвер затрат.

63.

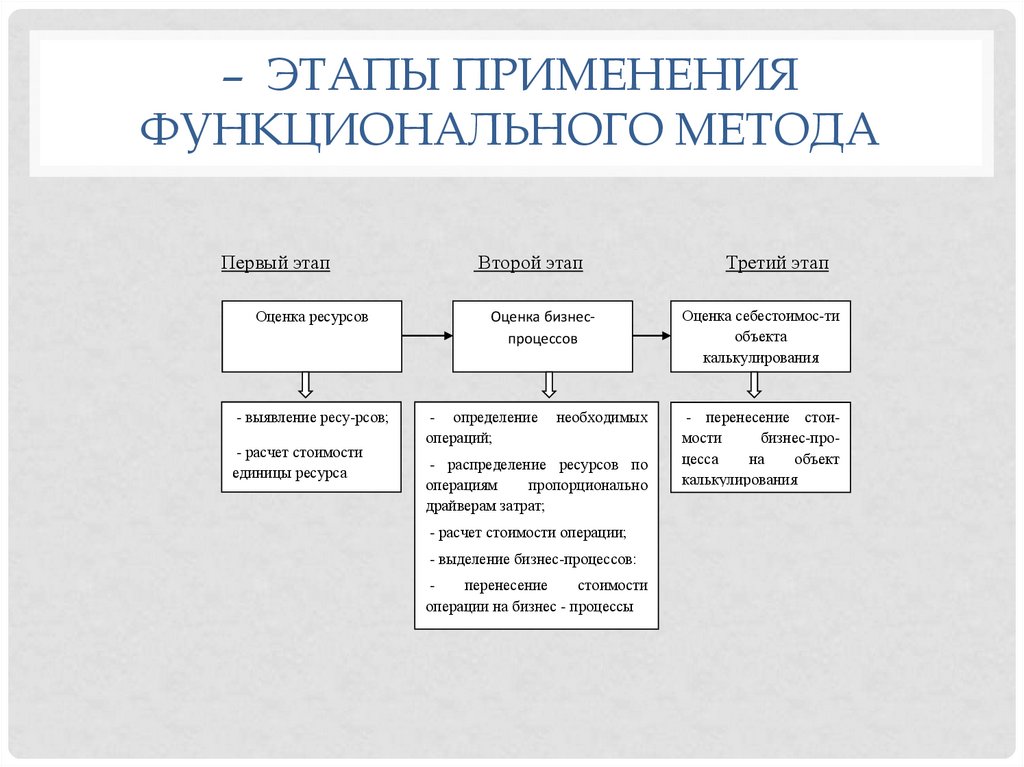

– ЭТАПЫ ПРИМЕНЕНИЯФУНКЦИОНАЛЬНОГО МЕТОДА

Первый этап

Оценка ресурсов

- выявление ресу-рсов;

- расчет стоимости

единицы ресурса

Второй этап

Оценка бизнеспроцессов

- определение

операций;

необходимых

- распределение ресурсов по

операциям

пропорционально

драйверам затрат;

- расчет стоимости операции;

- выделение бизнес-процессов:

перенесение

стоимости

операции на бизнес - процессы

Третий этап

Оценка себестоимос-ти

объекта

калькулирования

- перенесение стоимости

бизнес-процесса

на

объект

калькулирования

64.

• Функциональный метод не являетсяальтернативным методом по отношению к

позаказному и попроцессному методам. Он

представляет собой один из подходов

определения затрат, составляющих

себестоимость продукции, и может быть

использован как при позаказном методе, так и

при попроцессном.

65.

• Преимущество этого подхода при определениисебестоимости заключается в достаточно

большой точности расчетов. В себестоимости

продукции учитываются все затраты - как прямые,

так и косвенные. Причем проблема

распределения накладных затрат по

некорректно выбранной базе отсутствует. При

использовании функционального метода нет

необходимости разделять затраты на

переменные и постоянные. Следовательно, все

издержки предприятия становятся

управляемыми.

66.

Вопрос 8. Системауправленческого учета «таргеткостинг» и ее особенности

67.

Родиной концепции "таргет-костинг" (впереводе с японского - усовершенствование

маленькими шагами) считают Японию, в

которой она появилась в 60-х гг. На

сегодняшний день она распространена по

всему миру, в основном в компаниях,

работающих в инновационных отраслях

(автомобилестроение, машиностроение,

электроника, компьютерные, цифровые

технологии) и в сфере обслуживания.

68.

КОНЦЕПЦИЯ "ТАРГЕТ-КОСТИНГ"- это целостная концепция управления,

поддерживающая стратегию

снижения затрат и реализующая

функции планирования производства

новых продуктов, превентивного

контроля издержек и калькулирования

целевой себестоимости в

соответствии с рыночными реалиями.

69.

ИДЕЯ, ПОЛОЖЕННАЯ В ОСНОВУКОНЦЕПЦИИ "ТАРГЕТ-КОСТИНГ"

• Японские менеджеры «перевернули»

традиционную формулу ценообразования:

• Себестоимость + Прибыль = Цена,

• которая в концепции "таргет-костинг"

трансформировалась в равенство:

• Цена - Прибыль = Себестоимость.

70.

БАЗОВЫЙ ПОДХОДСистема "таргет-костинг" в

отличие от традиционных

способов ценообразования

предусматривает расчет

себестоимости изделия

исходя из предварительно

установленной цены

реализации.

Эта цена определяется с

помощью маркетинговых

исследований, то есть

фактически является

ожидаемой рыночной

ценой продукта или услуги.

71.

ЭТАПЫ ВЫЧИСЛЕНИЕ ВЕЛИЧИНЫЦЕЛЕВОГО СОКРАЩЕНИЯ ЗАТРАТ

1) определение возможной цены реализации за единицу (элемент)

рассматриваемой продукции или услуги;

2) определение целевой себестоимости продукции (за единицу и в целом);

3) сравнение целевой и сметной себестоимости продукции для

установления величины необходимого (целевого) сокращения затрат;

4) перепроектирование продукта и одновременное внесение улучшений в

производственный процесс для достижения целевого сокращения затрат.

72.

ПРЕИМУЩЕСТВА ДАННОГО ПОДХОДА:1. Интерактивный подход к разработке нового продукта

обеспечивает поэтапное осмысление каждого момента,

касающегося исчисления себестоимости. Менеджеры и

служащие, стремясь приблизиться к целевой себестоимости,

часто находят новые, нестандартные решения в ситуациях,

требующих инновационного мышления.

2. Необходимость постоянно помнить о целевой

себестоимости ограждает менеджеров от искушения

применять более дорогостоящую технологию или материал,

так как это неизбежно приведет лишь к выходу на новый

виток перепроектирования выпускаемой продукции.

73.

При целевом калькулированиисебестоимости продукции формируется

прогнозная информация о затратах. На

основе этой информации проводится

контроль будущих текущих расходов и

поиск путей снижения себестоимости при

сохранении заданных функциональных

возможностей и уровня качества

продукции.

74.

Вопрос 9. Перспективные экономическиемодели формирования издержек и

калькулирования себестоимости объектов,

практика их применения.

75.

МЕТОД "ТОЧНО В СРОК" (JUST IN TIME)Ориентирован на сокращение затрат на

поставку сырья и материалов, хранение,

перемещение и доставку ценностей за счет

максимально точного расчета объемов и

времени потребности в ресурсах и

предполагает создание эффективного

внешнего информационного обмена между

поставщиками и покупателями и внутреннего

- между структурными подразделениями.

76.

НЕДОСТАТКИ МЕТОДАТребует очень детального

бюджетирования: с учетом дат, времени

поставки материалов в производство и к

местам потребления ресурсов, с

указанием ответственных лиц. Основная

проблема его внедрения в

отечественную практику заключается в

несоблюдении сроков поставки

материальных ресурсов поставщиками.

77.

МЕТОД БЕРЕЖЛИВОГОПРОИЗВОДСТВА

Комплексная учетная система, основанная на высоком самосознании

участников всех процессов и предполагающая:

- формирование детализированной информации о затратах в разрезе

потоков создания ценности;

- визуализированный причинно-следственный анализ затрат на основе

технологических карт, которые позволяют определять направления

снижения затрат и отходов, сохраняя качество продукции;

- упрощенную систему отчетности, основанную на оперативных

информационных потоках.

78.

МЕТОД УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ ПО СТАДИЯМ ЖИЗНЕННОГО ЦИКЛАПРОДУКЦИИ – LIFE-CYCLECOSTING (LCC)

В основе лежит идея о том, что

весь мир и отдельные системы

постоянно обновляются и

проходят в своем развитии

различные стадии от зарождения

до смерти или перевоплощения,

но уже в новом качестве.

79.

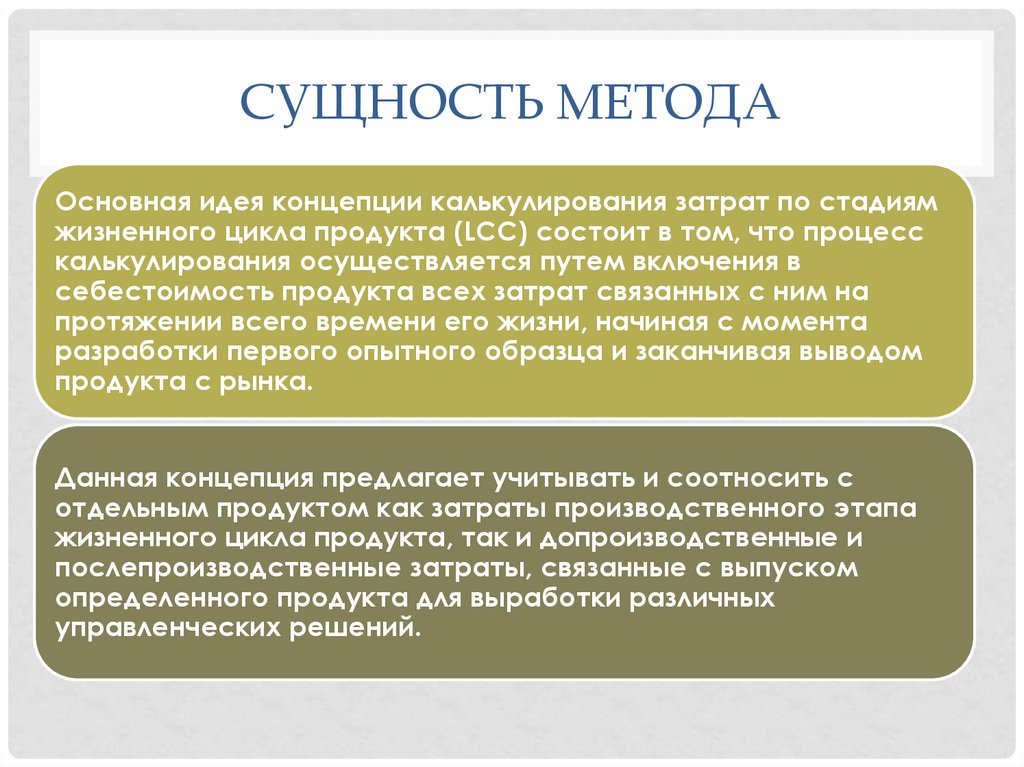

СУЩНОСТЬ МЕТОДАОсновная идея концепции калькулирования затрат по стадиям

жизненного цикла продукта (LCC) состоит в том, что процесс

калькулирования осуществляется путем включения в

себестоимость продукта всех затрат связанных с ним на

протяжении всего времени его жизни, начиная с момента

разработки первого опытного образца и заканчивая выводом

продукта с рынка.

Данная концепция предлагает учитывать и соотносить с

отдельным продуктом как затраты производственного этапа

жизненного цикла продукта, так и допроизводственные и

послепроизводственные затраты, связанные с выпуском

определенного продукта для выработки различных

управленческих решений.

80.

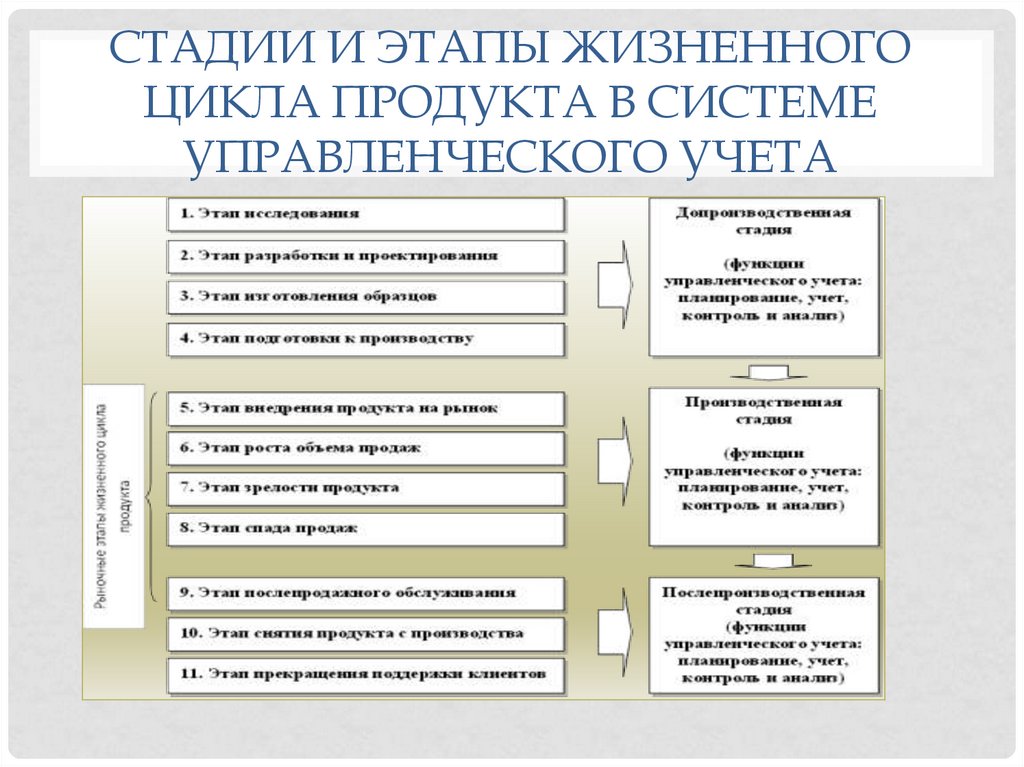

СТАДИИ И ЭТАПЫ ЖИЗНЕННОГОЦИКЛА ПРОДУКТА В СИСТЕМЕ

УПРАВЛЕНЧЕСКОГО УЧЕТА

81.

НАИБОЛЕЕ ЭФФЕКТИВНЫЕ ТЕХНОЛОГИИУПРАВЛЕНЧЕСКОГО УЧЕТА В

ИСТОРИЧЕСКОЙ РЕТРОСПЕКТИВЕ, %

82.

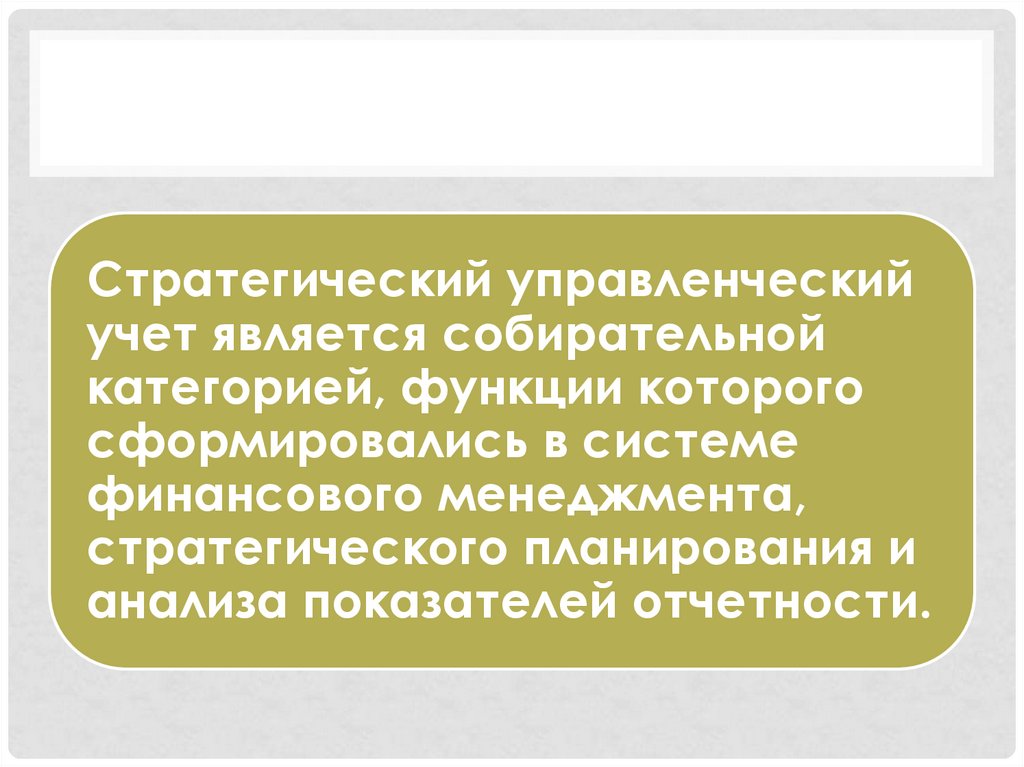

Стратегический управленческийучет является собирательной

категорией, функции которого

сформировались в системе

финансового менеджмента,

стратегического планирования и

анализа показателей отчетности.

83.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ1.

Какие факторы оказывают влияние на организацию процесса учета затрат?

2.

Какие основные этапы выделяют в учете затрат на производство.

3.

На каком этапе происходит учет затрат на основании первичных документов ?

4.

Для чего необходимо распределение косвенных затрат и на каком этапе оно осуществляется?

5.

Какие факторы влияют на процедуру исчисления себестоимости?

6.

Какие этапы включает в себя процесс калькулирования?

7.

Что такое калькуляционный объект и какова его связь с носителем затрат?

8.

Какие виды калькуляционных единиц существуют?

9.

Что такое метод учета затрат?

10.

Какие основные методы учета затрат и калькулирования себестоимости продукции (работ, услуг)

существуют?

11.

На какие две группы подразделяются все методы учета затрат?

12.

В чем сущность прямого метода учета затрат?

13.

В чем сущность метода исчисления затрат на побочную продукцию?

14.

В чем сущность метода коэффициентов?

15.

В чем сущность пропорционального метода учета затрат?

16.

В каких отраслях применяется позаказный метод учета затрат?

17.

В чем сущность позаказного метода?

18.

Какие этапы выделяют в применении позаказного метода?

19.

Какая информация отражается в карточке заказа при применении на предприятии позаказного метода учета

затрат?

20.

В каких отраслях применяется попроцессный и попередельный метод учета затрат?

21.

В чем сущность попроцессного метода?

22.

Какие этапы выделяют при применении попроцессного метода учета затрат?

23.

В чем сущность метода ФИФО и метода усреднения применяемого при попроцессном подходе к учету

затрат и калькулирования себестоимости продукции?

24.

В чем сущность попередельного метода учета затрат?

25.

В чем заключаются полуфабриакатный и бесполуфабрикантный варианты попередельного метода учета

затрат и калькулирования себестоимости?

26.

В каких отраслях применяется нормативный метод учета затрат?

27.

В чем сущность нормативного метода учета затрат?

28.

Какие этапы выделяют при применении нормативного метода учета затрат?

29.

Какой принцип положен в основу применения методов полого учета затрат и директ-костинг?

30.

Каковы особенности учета затрат по функциям «АВС-костинг»?

31.

Что лежит в основе выделения драйверов затрат в системе «АВС-костинг»?

32.

Какие особенности учета затрат и калькулирования себестоимости продукции можно выделить для системы

«таргет-костинг»?

33.

Какие перспективные модели формирования издержек и калькулирования себестоимости объектов выделяют

в настоящее время?

34.

В чем сущность систем стратегического управленческого учета?