finance

financeSimilar presentations:

")

затрат")

Системы расчета затрат в производствах

1.

СЫЧЕВА Галина ИвановкаУправленческий контроль и анализ затрат

Курс лекций

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

2.

2Тема 1. СИСТЕМЫ РАСЧЕТА ЗАТРАТ В

ПРОИЗВОДСТВАХ

ПЛАН ТЕМЫ:

1.1. Классификация затрат

1.2. Разделы расчета затрат

1.3. Методы учета затрат и калькулирования

себестоимости

3.

31.1. Классификация затрат

Непрерывное

функционирование

и

возобновление

процесса

производства

связаны

с

постоянными

издержками,

затратами

живого

труда

и

средств

производства.

Другими

словами,

функционирование процесса производства

требует

постоянных

издержек

производства.

Необходимо

различать:

издержки

производства, затраты производства и

расходы.

Затраты

на

производство

–

это

вложенные

организацией

ресурсы

(источники), которые в будущем должны

принести доход организации. Затраты – это

всегда

активы.

Затраты

делятся

на

капитальные и текущие.

Издержки

производства

–

денежное

выражение

совокупных

затрат

производственных

факторов

для

осуществления

организацией

своей

производственной

и

сбытовой

4.

4При организации классификации затрат по тому

и ли иному признаку, необходимо учитывать:

• особенности

технологии

и

организации

производства внутри отдельных отраслей и

подотраслей

народного

хозяйства,

обуславливающие

формирование

специфических видов затрат;

• специфичность

объектов

производства,

объектов

учета

затрат

и

объектов

калькуляции;

• внутрихозяйственные

экономические

и

производственные отношения при различных

формах организации производства, труда и его

оплаты;

• форму собственности в данной организации, ее

организационно-правовую

форму,

организационную

структуру

и

структуру

управления хозяйствующего субъекта;

• предпосылки

и

необходимость

внедрения

учета

и

управления

затратами,

стратегического планирования и управления,

обусловленные

экономическими

условиями

рыночной экономики;

• возможность внедрения различных методов

производственного учета и их оптимизация при

5.

Классификация затрат в системе управленияэффективностью промышленного производства

Признак классификации (группировки затрат)

1. По экономическому содержанию

Группы затрат

1.

2.

3.

4.

1.

2.

Основные

Организационно-управленческие

3. По отношению к объему производства

1.

2.

3.

4.

Переменные

Условно-переменные

Смешанные

Постоянные

4. По месту возникновения, видам продукции,

работ, услуг

1.

2.

3.

4.

Хозрасчетные (центра ответственности)

Отраслевые (отрасли)

Хозяйственные (организации)

Единицы продукции, работ, услуг

5. По составу и степени однородности (по статьям)

затрат

1.

2.

Простые статьи затрат

Комплексные статьи затрат (элементы)

6. По способу распределения и отнесения на

объекты производства, учета и

калькулирования

1.

2.

Прямые

Косвенные

7. По длительности действия (отношению к

времени определения факторов)

1.

2.

3.

4.

Текущие

Периодические

Расходы будущих периодов

Предстоящие

планированию

1.

2.

Плановые (нормативные) затраты

Отклонение от плановых (нормативных) затрат

9. По роли (участию) и целесообразности расходов

в производственном процессе

1.

2.

3.

4.

Производственные

Внепроизводственные (коммерческие) расходы

Производительные

Непроизводительные

2.

8.

По

отношению

к

производственному

(технологическому) процессу

На потребление средств труда

На потребление предметов труда

На оплату живого труда

На воспроизводство рабочей силы

По

отношению

(нормированию)

к

5

6.

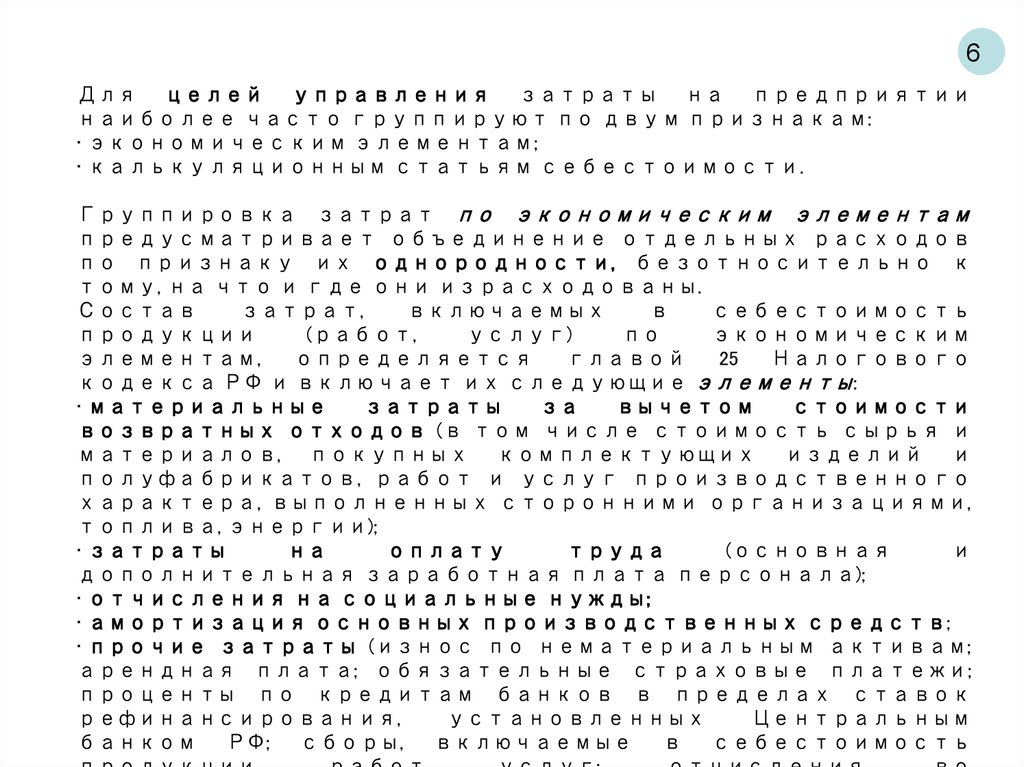

6Для целей управления затраты на предприятии

наиболее часто группируют по двум признакам:

• экономическим элементам;

• калькуляционным статьям себестоимости.

Группировка затрат по экономическим элементам

предусматривает объединение отдельных расходов

по признаку их однородности, безотносительно к

тому, на что и где они израсходованы.

Состав

затрат,

включаемых

в

себестоимость

продукции

(работ,

услуг)

по

экономическим

элементам,

определяется

главой

25

Налогового

кодекса РФ и включает их следующие элементы:

• материальные

затраты

за

вычетом

стоимости

возвратных отходов (в том числе стоимость сырья и

материалов, покупных комплектующих изделий и

полуфабрикатов, работ и услуг производственного

характера, выполненных сторонними организациями,

топлива, энергии);

• затраты

на

оплату

труда

(основная

и

дополнительная заработная плата персонала);

• отчисления на социальные нужды;

• амортизация основных производственных средств;

• прочие затраты (износ по нематериальным активам;

арендная плата; обязательные страховые платежи;

проценты по кредитам банков в пределах ставок

рефинансирования,

установленных

Центральным

банком РФ; сборы, включаемые в себестоимость

7.

7Группировка

по

экономическим

элементам

используется

при

составлении

сметы

затрат

на

производство по предприятию, цехам или

другим объектам управления затратами.

В

ней

количественно

отражается,

сколько и каких расходов будет или

фактически произведено. Она, однако, не

показывает

назначения

производственных затрат, их связи с

результатами

производства

и

целесообразности.

Устранить этот недостаток позволяет

перегруппировка

производственных

затрат,

предусматривающая

выделение

среди них:

• основных

затрат,

непосредственно

направленных

на

производство

продукции (работ, услуг) и неразрывно

связанных с технологическим процессом;

8.

8Группировка затрат по статьям себестоимости

обеспечивает выделение расходов, связанных с

производством отдельных видов продукции. Эти

расходы относят на себестоимость продукции

прямо

или

косвенно.

Перечень

статей

себестоимости

различается

по

отраслям

производства.

В

общем

случае

применяется

следующий состав калькуляционных статей затрат:

1. Сырье и материалы на технологию

2. Возвратные отходы (вычитаются)

3.

Покупные

и

комплектующие

изделия,

полуфабрикаты, услуги сторонних организаций

на технологию

4. Топливо и энергия на технологические цели

5.

Основная

заработная

плата

основных

производственных рабочих

6. Дополнительная заработная плата основных

производственных рабочих

7.

Отчисления

на

социальное

страхование

и

обеспечение, «травматизм»

8. Расходы на содержание и эксплуатацию машин и

оборудования

9. Цеховые расходы

Цеховая себестоимость (сумма п.п. 1-9)

10. Общезаводские (управленческие) расходы.

9.

1.2. Разделы расчета затратЦель

расчета

затрат

—

представление

использования товарно-материальных ресурсов в

стоимостном выражении, чтобы затем вместе с

расчетом выпуска иметь возможность оценивать

экономическую эффективность предприятия. Под

расходованием товарно-материальных ресурсов

понимается расходование факторов производства:

трудовые ресурсы, материалы и т.п.

Расчет затрат делится на четыре раздела, каждый из

которых имеет свои задачи:

по видам;

по местам возникновения;

по носителям;

по центрам ответственности.

1. «Какие затраты возникли?» Расчет затрат по

видам служит для полного выявления и учета

возникающих или возникших затрат по их видам

(материальные затраты, расходы на оплату труда,

отчисления с заработной платы, амортизационные

отчисления, прочие расходы) в масштабе «вид

затрат за период».

Расчет затрат по видам является источником данных

для расчета затрат по местам возникновения и

носителям.

Кроме того, он служит средством контроля над

затратами — в частности, на малых предприятиях,

9

10.

Более подробно затраты по видам можно представитьследующим образом:

Материальные и энергетические затраты:

• производственные материалы;

вспомогательные материалы;

закупаемые готовые изделия;

материалы для ремонта и обслуживания;

канцелярские товары;

прочие материалы

топливо;

газ;

прочие энергоносители.

Расходы на оплату труда:

• оклады

служащих

(например,

заведующий

складом,

бухгалтер, экономист, главный инженер, руководитель

предприятия и пр.);

• дополнительные затраты на оплату труда служащих;

• повременная зарплата производственных рабочих;

• сдельная заработная плата производственных рабочих;

• дополнительные

затраты

на

оплату

труда

производственных рабочих;

Отчисления с заработной платы:

• страховые взносы во внебюджетные фонды;

• страховые

взносы

на

обязательное

социальное

страхование от несчастных случаев на производстве и

профессиональных заболеваний.

Амортизационные отчисления:

• амортизация основных средств;

• амортизация нематериальных активов.

Прочие затраты:

• затраты на приобретение прав третьих лиц;

• проценты на заемный капитал;

10

11.

2. Следующий раздел расчета затрат: «Где возниклизатраты?» На основе расчета затрат по месту их

возникновения,

проведенного

с

помощью

ведомости производственного учета, затраты

(накладные

расходы,

такие

как

зарплата

вспомогательного

персонала,

расходные

материалы

или

внутрипроизводственные

услуги), не причисляемые непосредственно к

конкретному

продукту

(носителю

затрат),

распределяются

по

местам

возникновения

затрат в масштабе «затраты за период».

Место возникновения затрат является участком

возникновения

затрат,

ограниченным

по

определенным критериям – это структурное

подразделение

предприятия,

по

которому

организуется планирование, нормирование и

учет издержек производства для контроля и

управления затратами.

Местами возникновения затрат являются:

рабочие места;

участки;

бригады;

цехи;

отделы предприятия.

Каждому такому участку присваивается свой

регистрационный номер, который фиксируется в

11

12.

12Исходя из задач расчета затрат по

местам

возникновения,

можно

сформулировать

следующие

принципы

создания мест затрат:

• для каждого места затрат должны быть

определены точные базовые величины,

указывающие на источник возникновения

затрат;

• каждое

место

затрат

должно

быть

самостоятельной

зоной

ответственности,

чтобы

можно

было

подсчитать

его

экономическую

эффективность;

• согласно

принципу

экономической

эффективности,

каждое

место

затрат

должно быть создано таким образом,

чтобы

все

документально

подтвержденные

затраты

легко

13.

13Структура

мест

затрат,

в

которой

учтены

вышеперечисленные

принципы,

может

иметь

следующий вид:

•общие места затрат. Это, например, отдел операций с

недвижимостью (земельные участки и здания), служба

водо- и энергоснабжения, т.е. такие подразделения,

которые

служат

интересам

всего

предприятия.

Результатами осуществляемой ими деятельности

пользуются все или почти все места затрат. Тем

самым их затраты распределяются соответственно

их использованию по смежным с ними местам затрат

(распределение

внутрипроизводственной

продукции);

•вспомогательные места производственных затрат. К

ним можно отнести, например, ремонтные мастерские,

участки

подготовки

производства

и

конструкторские

бюро.

Здесь

выполняются

вспомогательные

функции

в

рамках

основного

производственного

процесса,

протекающего

в

основных

местах

производственных

затрат.

Вследствие этого вышеуказанные затраты следует

распределить по смежным с ними местам затрат

соответственно

степени

их

вовлеченности

в

производственный

процесс

(распределение

внутрипроизводственной продукции);

•основные места производственных затрат. Примером

здесь

могут

служить

токарное

производство,

штамповочное производство и сборка. На таких

участках происходит непосредственная обработка

14.

143. Следующий раздел расчета затрат - «К

какому

виду

продукта

могут

быть

отнесены затраты периода?» - Расчет

затрат

по

носителям,

производимый

относительно определенного периода

времени.

Позволяет

рассчитать

прибыль

за

данный период по каждому носителю.

Расчет

затрат

по

носителям

относительно

единицы

продукции

(калькуляция) выявляет затраты на одну

единицу продукции.

Носителями

затрат

являются

результаты деятельности предприятия

(например, при изготовлении продукта

носителем затрат является продукт, при

работе

над

проектом

в

качестве

носителя

затрат

рассматривается

проект),

которые

вызвали

расход

15.

154.

Следующий раздел расчета затрат -

расчет

затрат

ответственности.

по

центрам

Центр ответственности – это сегмент

предприятия,

за

результаты

работы

которого отвечает его руководитель.

Цель

организации

такого

учета

состоит

в

накоплении

данных

о

затратах и доходах по каждому центру

ответственности таким образом, чтобы

отклонения от сметы (утвержденного

плана)

могли

быть

отнесены

на

конкретное лицо.

Как

правило,

ответственности

объему

все

центры

классифицируют по

полномочий

и

обязанностей

соответствующих менеджеров, а также

функциям, выполняемым каждым центром.

По

первому

ответственности

признаку

центры

подразделяются на

16.

161.3. Методы учета затрат и

калькулирования себестоимости

Под методом учета затрат на

производство

и

калькулирования

себестоимости

продукции

(работ,

услуг)

понимают

совокупность

приемов

документирования

и

отражения

производственных

затрат,

обеспечивающих

определение

фактической

себестоимости продукции, а также

отнесения

издержек

на

единицу

продукции.

Другими

словами,

это

совокупность

способов

аналитического

учета

затрат

на

производство

по

калькулькуляционным

объектам

и

приемов

исчисления

калькуляционных единиц.

17.

1. В зависимости от характера используемых данныхо затратах используют учет затрат и калькуляции по

фактической, нормативной и плановой

себестоимости.

Расчет фактических затрат – это

ретроспективный расчет, который учитывает

затраты какого-либо периода только на выполненную

в этом периоде работу. Достоинство расчета

фактических затрат заключается прежде всего в

простоте пользования им. Однако это достоинство

обращается в недостаток, если рассматривается

несколько отчетных периодов, поскольку в каждом

отчетном периоде на основе новых фактических

значений (например, изменения степени загрузки и

т.п.) должны быть рассчитаны новые размеры

надбавок и новая себестоимость.

17

18.

18Нормативные

затраты

представляют собой тщательно

рассчитанные предопределенные

(стандартные «стандарт-кост» в

зарубежной

практике)

затраты,

которые

выражаются

обычно

в

расчете

на

единицу

готовой

продукции.

Основное

назначение

нормативного

учета

затрат

состоит в том, чтобы:

упрощать процессы планирования

и бюджетирования;

выявлять

отклонения,

их

значимость

и

природу,

способствовать

выработке

регулирующих воздействий;

давать

прогноз

величины

19.

В общем случае нормативные затраты включаюттри элемента производственных затрат:

• прямые материальные затраты: нормативная

цена основных материалов; нормативное количество

основных материалов;

• прямые затраты труда: нормативное рабочее

время (по прямым трудозатратам); нормативная

ставка прямой оплаты труда;

• общепроизводственные расходы: нормативный

коэффициент переменных общепроизводственных

расходов; нормативный коэффициент постоянных

общепроизводственных расходов.

Каждый из них можно представить в виде двух

составляющих:

• 1) натуральной и стоимостной для прямых;

• 2) переменной и постоянной для косвенных затрат.

19

20.

Подплановыми

затратами

понимают

независимый

от

периода

расход

ресурсов,

к

которому следует стремиться с

точки

зрения

экономической

эффективности производства и

который может быть обеспечен

при

наличии

благоприятных

условий

производства

и

использовании

достаточных

рабочих мест (запланированные

затраты

при

запланированной

степени

загрузки).

Плановые

затраты следует выводить не из

фактических

затрат

прошлых

периодов, а определять с помощью

специальной

системы

расчета

плановых затрат.

20

21.

Расчетная база для плановых затрат – это плановая степеньзагрузки.

Различают жесткую и гибкую системы расчета

плановых затрат.

При жесткой системе расчета плановых затрат

плановые затраты ставятся в пропорциональную

зависимость от плановой степени загрузки, т.е. в основу

планирования затрат кладется линейный характер

кривой общих затрат. Разделения плановых затрат на

постоянные и переменные не производится.

Гибкая система расчета плановых затрат в отличие от

жесткой системы расчета плановых затрат позволяет

прогнозировать плановые затраты не только для одной

степени загрузки, но и корректировать плановые затраты

в течение отчетного периода в соответствии с

фактической загрузкой (например, при загрузке

производственных мощностей на 90%, 80% и т.д.). Такой

подход называют прогнозированием номинальных затрат.

С этой целью плановые затраты разделяют на

постоянные и переменные.

21

22.

2.Следующий

признак 22

классификации

методов

учета

затрат

и

калькулирования

себестоимости

–

полнота

включения

затрат

себестоимость продукции.

в

С

точки

зрения

полноты

учитываемых

издержек

возможно

калькулирование полной и неполной

(«усеченной») себестоимости.

Метод учета затрат по полной

себестоимости

(absorption

costing)

основывается

на

распределении

всех

затрат

(переменных

и

постоянных) между реализованной

продукцией и остатками продукции

на складе. При этом полные затраты

делятся на прямые (прямо относимые

на

себестоимость

продукта)

и

косвенные

(относимые

на

себестоимость

пропорционально

23.

В то же время данный метод определения объемоввнутренних затратных потоков будет

эффективен, когда, например:

• на предприятии производится только один продукт

или несколько видов продукции, но в небольшом

объеме;

• сумма общепроизводственных затрат существенно

меняется от периода к периоду;

• при наличии долгосрочных контрактов на

выполнение определенного объема работ;

• необходимо проанализировать рентабельность

выпускаемой продукции;

• разработать ценовую политику по принципу

«затраты плюс», т.е. цена продукта определяется как

полная себестоимость, увеличенная на требуемую

рентабельность.

23

24.

24Достоинства

учета

по

полной

себестоимости:

• соответствие

сложившимся

в

России

традициям

и

требованиям

нормативных

актов

по

финансовому

учету

и

налогообложению;

• корректная

оценка

стоимости запасов

незавершенной и готовой продукции;

• необходим для определения финансовых

результатов

предприятия,

налоговых

платежей,

оценки

перспективности

производства новых видов продукции.

Недостатки:

• невозможность

проведения

анализа,

контроля

и

планирования

затрат

вследствие

невнимания

к

характеру

поведения затрат в зависимости от объема

выпуска

(постоянные

затраты

рассматриваются как переменные);

• утрата

объектами

калькулирования

индивидуальности

вследствие

использования общих баз распределения

косвенных затрат;

25.

пополной

себестоимости

не

обеспечивает всей информацией, 25

необходимой

для

полноценного

управления

затратами.

Весь

мировой опыт свидетельствует об

эффективности

использования

маржинального

метода

учета

–

системы учета «директ-костинг», в

основе которой лежит исчисление

сокращенной

себестоимости

продукции

и

определении

маржинального дохода.

Современная

система

директ-костинга

предлагает

2

варианта учёта:

простой директ-костинг, при

котором в составе себестоимости

учитываются

только

прямые

переменные затраты;

развитой

директ-костинг,

при

котором

в

себестоимость

включаются и прямые переменные

26.

26При этом учёт себестоимости ведётся в разрезе переменных

затрат, постоянные затраты учитываются в целом по

предприятию и их относят на уменьшение операционной

прибыли.

В процессе применения этого метода определяются

маржинальный доход и чистая прибыль.

Изменение величины маржинального дохода характеризует

влияние продажных цен и переменных издержек на

себестоимость единицы продукции. Величина прибыли зависит

от суммы постоянных затрат.

Директ-костинг определяет критический объём производства,

при котором за счёт выручки будут покрыты все издержки

производства без получения прибыли.

Критический объём производства (количество продукции)

можно определить по формуле:

ОВ= ПоЗ : (Ц – ПеЗ),

где: ОВ – критический объём выпуска;

ПоЗ – постоянные затраты в целом по предприятию;

Ц – продажная цена единицы продукции;

ПеЗ – переменные затраты на единицу продукции.

27.

Основныепреимущества

системы 27

учета директ-костинга:

• упрощение

и

точность

исчисления

себестоимости

продукции,

т.к.

себестоимость

планируется

и

учитывается

в

части

только

производственных затрат;

• отсутствие процедур по составлению

сложных

расчетов

для

условного

распределения постоянных затрат между

видами

продукции.

Их

в

состав

себестоимости продукции не включают и

списывают

непосредственно

на

уменьшение финансового результата;

• возможность

определения

порога

рентабельности (точки безубыточности,

порогового

объема

продаж),

запаса

прочности предприятия и нижней границы

цены продукции или заказа;

•минимизация

предпринимательского

риска;

•возможность выбора между собственным

производством продукции или услуг и их

закупкой на стороне;

28.

Недостатки системы директ-костинга:• в случае использования в конкурентной

борьбе демпинга – продажи товаров по

заведомо

заниженным

ценам

для

достижения

привилегированного

положения

на

рынке

по

отдельным

изделиям – возникает опасность, что

масса неделимых постоянных затрат не

может

быть

покрыта

маржинальным

доходом, т.е. предприятие попадает в

зону убытков;

•в

практической

деятельности

возникают трудности при разделении

затрат на постоянные и переменные. Во

многом это зависит от длительности

рассматриваемого

периода

и

от

анализируемого

диапазона

объемов

выпуска;

• предприятие должно выпускать узкий

перечень продукции: один-два вида, для

каждого

из

которых

требуются

практически

равные

фиксированные

расходы. В противном случае показатели

28

29.

Вкачестве

наиболее

оптимального

варианта расчета, анализа и управления

затратными

потоками

используют

комплексное применение данных методов:

разделение затрат на прямые и косвенные

(метод

«абсорбшен-костинг»)

для

формирования

реальной

картины

затратных потоков по видам продукции,

что в дальнейшем будет способствовать

обоснованному

определению

ценовых

характеристик;

разделение

затрат

на

переменные,

постоянные

и

условно-постоянные

(условно-переменные),

применение

элементов

маржинального

анализа

(«директ-костинг»)

для

формирования

политики управления производственными

затратными потоками и регулирования их

объема и структуры;

• применение

элементов

учета

по

отклонениям

и

по

центрам

ответственности

(«стандарт-кост»)

для

контроля и оценки результатов работы

подразделений различных уровней.

Данный подход позволяет:

более эффективно управлять затратными

29

30.

3. Следующий признак классификацииметодов

учета

затрат

и

калькулирования

себестоимости

–

специфика

производственного

процесса и объекта учета.

В

зависимости

от

специфики

производственного

процесса

и

объекта

учета выделяют попередельный, позаказный,

попроцессный методы, метод учета затрат по

функциям (АВС-метод).

Попередельный

метод

используется в массовых производствах с

последовательной

переработкой

сырья

и

материалов (нефтепереработка, металлургия,

химическая, текстильная промышленность и

др.), которая осуществляется в несколько

законченных

стадий

(фаз,

переделов).

Применяется

в

том

случае,

если

после

окончания каждой из них получается не

продукт,

а

полуфабрикат.

Он

может

быть

использован

как

в

собственном

производстве, так и реализован на сторону.

Суть метода заключается в том, что

прямые издержки производства формируются

(отражаются в учёте) не по видам продукции, а

30

31.

31Позаказный

метод

используется в индивидуальном и

мелкосерийном

производстве

отдельных

партий

сложных

изделий

(судостроение,

машиностроение)

или

когда

продукция

изготовляется

в

соответствии

с

техническими

условиями

заказчика.

Объектом

учёта

является

отдельный

производственный заказ.

Суть этого метода в том, что

прямые

основные

издержки

производства

учитываются

в

разрезе калькуляционных статей

по

производственным

заказам.

Остальные издержки учитываются

по

местам

возникновения

и

включаются

в

себестоимость

заказов путём распределения. До

32.

Попроцессный метод используется в отраслях сограниченной номенклатурой продукции и там, где

незавершённое производство отсутствует или

незначительно (в добывающей промышленности,

лесозаготовительной, в энергетике и т.п.). Он может

использоваться в перерабатывающих отраслях с

простейшим технологическим циклом производства

(в цементной промышленности, производстве кокса и

пр.).

Прямые и косвенные издержки учитываются по

калькуляционным статьям затрат на весь выпуск

готовой продукции. Средняя себестоимость

единицы продукции определяется делением суммы

всех издержек за отчётный период на количество

выпущенной в периоде готовой продукции. К плюсам

данной системы учета относится то, что она требует

меньшего числа хозяйственных операций. Однако

точность полученной себестоимости отдельного

изделия невысока.

32

33.

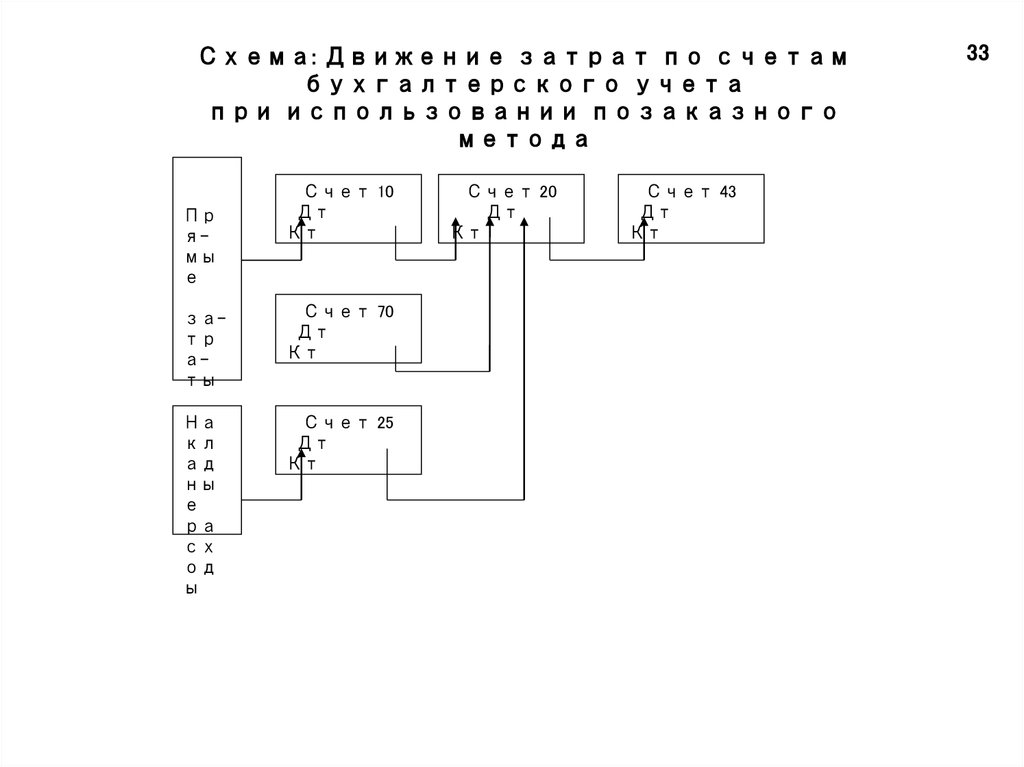

Схема: Движение затрат по счетамбухгалтерского учета

при использовании позаказного

метода

Пр

ямы

е

Счет 10

Дт

Кт

затр

аты

Счет 70

Дт

Кт

На

кл

ад

ны

е

ра

сх

од

ы

Счет 25

Дт

Кт

Счет 20

Дт

Кт

Счет 43

Дт

Кт

33

34.

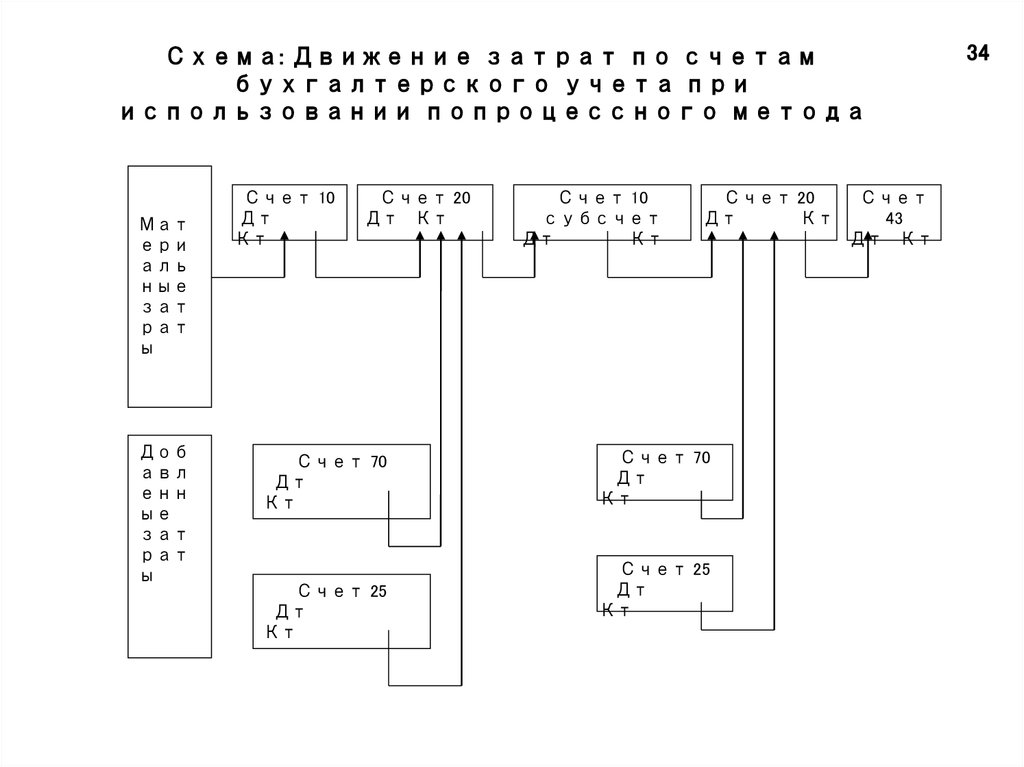

Схема: Движение затрат по счетамбухгалтерского учета при

использовании попроцессного метода

Мат

ери

аль

ные

зат

рат

ы

Доб

авл

енн

ые

зат

рат

ы

Счет 10

Дт

Кт

Счет 20

Дт Кт

Счет 70

Дт

Кт

Счет 25

Дт

Кт

Счет 10

субсчет

Дт

Кт

Счет 20

Дт

Кт

Счет 70

Дт

Кт

Счет 25

Дт

Кт

Счет

43

Дт Кт

34

35.

35Activity Based Costing (ABC-метод) – учет затрат по

функциям.

Объектом

учета

затрат

является

отдельный вид деятельности (функция, операция).

Объектом калькулирования – вид продукции,

работ, услуг.

Принципиальное

отличие

АВС-метода

от

других методов учета затрат и калькулирования

состоит в порядке распределения накладных

расходов

Аналогом

данного

метода

является

отечественный пооперационный метод учета

затрат

и

калькулирования

себестоимости

продукции.

АВС-метод

эффективен для предприятий,

характеризующихся высоким уровнем накладных

расходов. Рост накладных расходов большинства

производственных

предприятий

связан

с

автоматизацией производственных процессов и

ростом стоимости ресурсов инфраструктуры, не

связанных

напрямую

с

производственной

деятельностью (расходы на продажу, наладку и

переналадку

оборудования,

технический

контроль

продукции

и

пр.),

что

и

создало

предпосылки к расширению перечня методов

36.

36связи с ростом конкурентоспособности

предприятий,

особую

значимость

приобретают

использование

передовых

форм

и

методов

организации

труда

и

управления

производством

для

выпуска

высококачественной

продукции

при

максимальном

снижении

затрат.

Для

отечественных

предприятий

особый

интерес

представляют

другие

методы

расчета

затрат

и

управления

производством,

применяемые

в

экономически развитых странах. К таким

методам относятся таргет-костинг (Target Costing

– целевое калькулирование), «точно в срок»

(Just In Time - JIT), и др.

Таргет-костинг

применяется

на

этапе

проектирования

нового

изделия

или

модернизации устаревающей продукции. Он

позволяет учитывать факторы, относящиеся

более к спросу, чем к предложению, т.е.

оценке того, сколько покупатель может и

хочет заплатить за предложенный товар.

В

основу

его

идеи

положено

понятие

целевой

себестоимости

и

формула

её

расчёта:

Себестоимость = Цена – Прибыль,

В

37.

Кайзен-костинг (Kaizen Costing), как и таргет-37костинг, возник в Японии во второй половине

1980-х

годов.

Его

использование

возможно

практически в любой отрасли производства и в

совокупности с другими методами управления

затратами.

Это

процесс

постепенного

снижения

затрат

на

этапе

производства

продукции,

в

результате

которого

достигается

необходимый

уровень

себестоимости

и

обеспечивается

прибыльность производства.

Кайзен-костинг используется в японской

модели управленческого учёта, контроля и

анализа

затрат

параллельно

с

таргеткостингом. Обе системы имеют одинаковую цель

– достижение целевой себестоимости: таргеткостинг – на этапе проектирования нового

изделия,

кайзен-костинг

–

на

этапе

его

производства.

Если на этапе проектирования разница

между

сметной

и

целевой

себестоимостью

составляет до 10 %, то принимается решение о

начале

производства

такого

изделия

с

расчётом на то, что 10% будут ликвидированы в

процессе

производства

методами

кайзенкостинга. Сокращение разницы между сметной и