finance

financeSimilar presentations:

Подготовка и проведение инвентаризации имущества организации

1.

Кафедра бухгалтерского учета, анализа и аудитаМДК.02.02 БУХГАЛТЕРСКАЯ ТЕХНОЛОГИЯ

ПРОВЕДЕНИЯ И ОФОРМЛЕНИЯ

ИНВЕНТАРИЗАЦИИ

Тема 1. Подготовка и проведение инвентаризации

имущества организации

2025 г.

2. Определение

ВОПРОСЫ:Определение

1.Инвентаризация как вид первичного наблюдения. Общее

понятие.

2.Классификация инвентаризации.

3.Цель и периодичность проведения инвентаризации.

4.Нормативные документы, регулирующие проведение

инвентаризации.

5.Состав и порядок формирования инвентаризационной

комиссии.

6.Процесс подготовки к инвентаризации. Документация,

необходимая для проведения инвентаризации.

7.Приемы физического подсчета имущества.

8.Документальное оформление результатов инвентаризации.

3.

1.Инвентаризация как вид первичногонаблюдения. Общее понятие.

4.

Инвентаризация - это проверка наличия имущества организациии состояния её финансовых обязательств на определённую дату

путём сличения фактических данных с данными бухгалтерского

учёта. Это основной способ фактического контроля за

сохранностью имущественных ценностей и средств.

(Материал из Википедии — свободной энциклопедии )

5.

Инвентаризация - это процедура периодической проверки идокументального подтверждения наличия, состояния и оценки

активов и обязательств организации. Ее проводят, чтобы

обеспечить достоверность данных бухгалтерского учета и

бухгалтерской отчетности (ч. 2 ст. 11 Закона о бухгалтерском

учете, п. 26 Положения по ведению бухгалтерского учета и

бухгалтерской отчетности).

Кроме собственного имущества организации и всех ее

финансовых

обязательств

инвентаризации

подлежит

имущество, не принадлежащее организации, но находящееся в ее

владении, пользовании или распоряжении (арендованное,

принятое на ответственное хранение или в переработку и др.)

Необходимо инвентаризировать и активы, которые не являются

имуществом (отложенные налоговые активы и др.).

6.

Для обеспечения достоверности данных бухгалтерского учета ибухгалтерской отчетности в соответствии с Федеральным

законом «О бухгалтерском учете» №402-ФЗ от 06.12.2011 г.

организации обязаны проводить инвентаризацию имущества и

обязательств, в ходе которой проверяются документально и

подтверждается их наличие, состояние и оценка.

Правила и порядок проведения инвентаризации, а также

особенности документального оформления ее результатов

регулируются Методическими указаниями по инвентаризации

имущества м финансовых обязательств, утвержденные

приказом Минфина РФ от 13.06.1995 г. №49.

7.

Инвентаризацииподлежит

все

имущество

организации независимо от его местонахождения и все виды

финансовых обязательств.

Кроме

того,

инвентаризации

подлежат

производственные запасы и другие виды имущества, не

принадлежащие организации, но числящиеся в бухгалтерском

учете

(находящиеся

на

ответственном

хранении,

арендованные, полученные для переработки), а также

имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по

местонахождению и материально ответственному лицу.

его

8.

Инвентаризацияпроводится

путем

пересчета,

измерения, взвешивания материальных ценностей:

на складах (склады сырья, продовольствия, горючесмазочных материалов, готовой продукции, товаров;

аптеки, библиотеки и т.п.);

в производстве;

на торговых площадях;

в кассе.

9.

Инвентаризацииподлежат

бухгалтерского учета:

следующие

наличные денежные средства;

ценные бумаги и денежные документы

основные средства;

материальные запасы;

готовая продукция;

товары в торговой сети;

кредиторская задолженность

дебиторская задолженность.

объекты

10.

В соответствии с Положением о бухгалтерском учете иотчетности

в

Российской

Федерации

проведение

инвентаризаций обязательно:

при передаче имущества организации в аренду, выкупе,

продаже,

а

также

в

случаях,

предусмотренных

законодательством при преобразовании государственного или

муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности,

кроме имущества, инвентаризация которого проводилась не

ранее 1 октября отчетного года. Инвентаризация основных

средств может проводиться один раз в три года, а

библиотечных фондов - один раз в пять лет. В районах,

расположенных на Крайнем Севере и приравненных к ним

местностях, инвентаризация товаров, сырья и материалов

может проводиться в период их наименьших остатков;

11.

при смене материально ответственных лиц (на день приемки- передачи дел);

при установлении фактов хищений или злоупотреблений, а

также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других

чрезвычайных

ситуаций,

вызванных

экстремальными

условиями;

при ликвидации (реорганизации) организации перед

составлением ликвидационного (разделительного) баланса и в

других случаях, предусматриваемых законодательством

Российской

Федерации

или

нормативными

актами

Министерства финансов Российской Федерации.

12.

При коллективной (бригадной) материальной ответственностиинвентаризации проводятся при смене руководителя

коллектива (бригадира), при выбытии из коллектива (бригады)

более пятидесяти процентов его членов, а также по требованию

одного или нескольких членов коллектива (бригады).

13.

2.Классификация инвентаризации.14.

15.

Полная инвентаризация проводится перед составлениемгодового отчета, при аудиторской проверке или ревизии и

охватывает все материальные ценности, денежные средства и

расчетные отношения с другими организациями и лицами. При

полной инвентаризации охватывают также все виды средств, в том

числе ценности, не принадлежащие организации (арендованные

основные средства; товарно-материальные ценности, принятые на

ответственное хранение; материалы, принятые в переработку, и т.д.)

Каждая отдельная инвентаризация, охватывающая часть средств

организации, называется частичной инвентаризацией. К ней

относится,

например,

инвентаризация

денежных

средств,

инвентаризация материальных ценностей, связанная со сменой

материально ответственных лиц, и т.д.

16. Определение

При выборочной инвентаризации у конкретногоматериально ответственного лица проверяют только некоторые

ценности на выбор. Выборочная инвентаризация проводится в

организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно

во всех структурных подразделениях, которые принадлежать

данной организации.

17.

Плановая инвентаризация проводится по графику в указанныесроки, утвержденные руководителем, причем сроки проведения ее не

подлежат оглашению.

Внеплановая инвентаризация проводится не по плану, а в

силу сложившихся обстоятельств (при передаче дел материально

ответственным лицом, после стихийных бедствий, хищений).

Повторная инвентаризация проводится, если возникли

сомнения в достоверности, объективности, качестве проведенной

инвентаризации.

Контрольная инвентаризация. По окончании инвентаризации

могут проводится контрольные проверки правильности проведения

инвентаризации с участием членов инвентаризационных комиссий и

материально ответственных лиц обязательно до открытия склада,

кладовой, секции и т.д., где проводилась инвентаризация.

18.

3.Цель и периодичность проведенияинвентаризации

19. Определение

Основными целями инвентаризацииявляются:

1. Проверка правильности данных текущего учета и выявление

допущенных ошибок.

2. Отражение неучтенных хозяйственных и финансовых операций.

3. Контроль сохранности имущества.

4. Контроль за полнотой и своевременностью расчетов по

хозяйственным договорам и обязательствам, по уплате налогов и

сборов.

5. Проверка условий и порядка хранения товаров.

6. Выявление залежавшихся, неходовых, устаревших товаров.

7. Проверка соблюдения принципа материальной ответственности.

8. Проверка состояния учета и организация движения товарных

запасов.

9. Проверка отражения всех хозяйственных операций в документах.

20.

Количество инвентаризаций в отчетном году, даты ихпроведения, перечень имущества, проверяемых при каждой из них,

устанавливаются руководителем организации и закрепляются в

приказе об учетной политике либо отдельным приказом с учетом

обязательных требований.

Исключение составляют лишь случаи, когда проведение

инвентаризации является обязательным. Перечень таких случаев

определен п. 27 Положения по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ.

21. Определение

№п/п

Причина проведения

инвентаризации

Виды

инвентаризац

ии

Виды инвентаризуемого

имущества и обязательств

1.

Передача имущества в

аренду, его выкуп или

продажа

Обязательная,

плановая,

частичная

Имущество, которое является

предметом аренды, выкупа или

продажи(например, ОС,НА ит.д.)

Составление годовой

бухгалтерской

отчетности

Обязательная,

плановая,

полная

Все виды имущества и

обязательств. При этом

инвентаризацию ОС – 1 раз в 3

года, библ. Фондов – 1 раз в 5

лет, в районах Крайнего Севера

и приравненных к ним

местностям – в момент

наименьших остатков

имущества, инвентаризацию

имущества, наличие которого

проверялось на 1октября допускается не проводить.

Смена МОЛ

Обязательная,

плановая,

частичная

Имущество, которое было

вверено МОЛ

2.

3.

Определение

22.

№п/п

Причина проведения

инвентаризации

Виды

инвентаризации

Виды инвентаризуемого

имущества и обязательств

4.

Выявление фактов хищения,

злоупотребления или порчи

имущества

Обязательная,

плановая,

частична

Имущество, в отношении

которого есть подозрение

или выявлены факты

хищения, злоупотребления,

порчи

5.

Стихийное бедствие, пожар,

другие чрезвычайные

ситуации

Обязательная,

плановая,

частичная

Имущество, которое

пострадало в результате

чрезвычайной ситуации

Обязательная,

плановая, полная

Все виды имущества и

обязательств компании на

момент реорганизации или

ликвидации

Имущество, которое было

вверено МОЛ

Реорганизация или

ликвидация имущества

6.

Проверка добросовестности

МОЛ

Необязательная,

внеплановая,

частичная

23.

4.Нормативные документы, регулирующиепроведение инвентаризации

24. Определение

Документы в области регулированиябухгалтерского учета (ст. 21 ФЗ 307) :

1) федеральные стандарты бухгалтерского учета, федеральные стандарты

бухгалтерского учета государственных финансов;

2) отраслевые стандарты бухгалтерского учета, отраслевые стандарты

бухгалтерского учета государственных финансов;

3) нормативные акты Центрального банка Российской Федерации,

предусмотренные частью 6 настоящей статьи, и документы для организации

и ведения бухгалтерского учета Центральным банком Российской

Федерации, предусмотренные частью 17 настоящей статьи;

(в ред. Федерального закона от 30.12.2021 N 443-ФЗ)

4) рекомендации в области бухгалтерского учета;

5) стандарты экономического субъекта.

(часть 1 в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

25. Определение

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) «Обухгалтерском учете»

Приказ Минфина России от 29.07.1998 N 34н (ред. От 11.04.2018) «Об

утверждении положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации» (зарегистрировано в Минюсте России

27.08.1998 n 1598)

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н.

(ред. от 11.04.2018)

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организации и Инструкция по его применению: утв. приказом Минфина России от

31.10.2000 № 94н (ред. от 08.11.2010 № 142н).

Приказ Министерства финансов Российской Федерации от 13.06.1995 N 49 «Об

утверждении методических указаний по инвентаризации имущества и финансовых

обязательств».

Постановление Государственного комитета Российской Федерации по

статистике от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм

первичной учетной документации по учету кассовых операций, по учету результатов

инвентаризации» (в ред. Постановлений Госкомстата РФ от 27.03.2000 N 26, от

03.05.2000 N 36).

Учетная политика организации.

Определение

26.

5.Состав и порядок формированияинвентаризационной комиссии

27.

Для проведения инвентаризаций в организации создаютсяинвентаризационные комиссии:

1. постоянно действующая, в организационно-контрольные

функции которой входит проведение плановых инвентаризаций, а

также выборочных инвентаризаций и контрольных проверок в

межинвентаризационный период. В течение года - в

межинвентаризационный период – в организациях с большой

номенклатурой учитываемых ценностей могут проводиться

выборочные инвентаризации материальных ценностей в местах их

хранения и переработки.

28. Определение

2. рабочие комиссии, которые непосредственно проводятплановые инвентаризации материальных ценностей и денежных

средств в местах их хранения, участвуют в определении

результатов

инвентаризации.

Рабочие

инвентаризационные

комиссии обычно создаются при большом объеме работ или

территориальной разобщенности имущества для одновременного

проведения инвентаризации имущества и финансовых обязательств.

Рекомендуется утверждать рабочие комиссии на весь отчетный год

с возложением на них обязанностей по проведению разовых

инвентаризаций;

3. разовые комиссии — в каждом конкретном случае состав

комиссии

утверждается

руководителем

организации

при

проведении инвентаризации по мере необходимости – по проверке

и выборочной инвентаризации.

29.

Персональный состав постоянно действующих и рабочихинвентаризационных комиссий утверждается руководителем

организации в приказе (распоряжении), который регистрируется в

книге контроля за выполнением приказов о проведении

инвентаризации.

В приказе конкретизируется также состав имущества,

подлежащего

инвентаризации,

причины

инвентаризации(контрольная

проверка,

смена

материально

ответственного лица, переоценка и др.), определяются порядок и

сроки проведения инвентаризации и назначается председатель

инвентаризационной комиссии.

30.

Всостав

инвентаризационной

комиссии

включаются

представители

администрация

организации,

работники

бухгалтерии, экономисты, инженеры и т.д., способные

квалифицированно разобраться с сущностью инвентаризируемого

имущества, а при необходимости — представители службы

внутреннего аудита организации, независимых аудиторских

организаций.

31.

Вещественная и документальная проверканаличия

имущества

и

обязательств

инвентаризационной комиссией коллегиально.

фактического

проводится

Существенное правило для всех инвентаризаций:

отсутствие хотя бы одного члена комиссии при проведении

инвентаризации служит основанием для признания результатов

инвентаризации недействительными.

В проведении инвентаризации обязательно участвуют

материально ответственные лица.

32.

Как правило, для проведения инвентаризации в организациисоздается постоянно действующая инвентаризационная комиссия.

При малом объеме работ и наличии в организации ревизионной

комиссии проведение инвентаризаций допускается возлагать на

нее. В том случае если объем работ велик и одной комиссии с ним

не справиться, создается несколько рабочих инвентаризационных

комиссий.

Главной задачей инвентаризационной комиссии является

обеспечение полноты и точности внесения в описи данных о

фактических остатках имущества и финансовых обязательств,

правильность и своевременность оформления результатов

инвентаризации.

33.

6. Процесс подготовки к инвентаризации.Документация, необходимая для

проведения инвентаризации

34.

Результатыинвентаризации

будут

признаны

действительными только в том случае, если соблюдена

процедура ее проведения.

Процедуру

проведения

инвентаризации

имущества

и

обязательств организации можно разделить на три этапа:

подготовительный этап;

этап проведения натуральной и документальной проверки,

путем пересчета, взвешивания, обмеров, составления описи

имущества организации;

заключительный этап — этап сопоставления данных

бухгалтерского учета и результатов проверки, а также

оформления полученных результатов в виде сличительных

ведомостей.

35.

Подготовительный этап включает в себя:составление приказа о порядке и сроках проведения

инвентаризации;

подготовку перечня имущества и обязательств, подлежащих

проверке в ходе проведения инвентаризации;

разработку внутренних инструкций, получение расписок от

материально ответственных лиц;

определение остатков имущества и обязательств по данным

бухгалтерского учета.

36.

Для оформления проведения инвентаризаций и контрольных проверокправильности проведения инвентаризации применяется Приказ (постановление,

распоряжение) о проведении инвентаризации формы № ИНВ-22, который

составляется

руководителем

организации

и

вручается

председателю

инвентаризационной комиссии перед началом проведения инвентаризации.

Следует отметить, что Приказ о проведении инвентаризации готовится, как

правило, не менее чем за 10 дней до наступления срока проведения

инвентаризации.

Приказ (постановление, распоряжение) (форма № ИНВ-22) является

письменным заданием, конкретизирующим содержание, объем, порядок и сроки

проведения инвентаризации проверяемого объекта, а также персональный состав

инвентаризационной комиссии.

Составленный приказ должен быть зарегистрирован в Журнале учета

контроля за выполнением приказов(постановлений, распоряжений) о проведении

инвентаризации формы № ИНВ-23.

37.

До проведения инвентаризации важно убедиться, что в организации четкоорганизовано складское хозяйство и контрольно-пропускная система.

Для этого инвентаризационной комиссии рекомендуется проверить

следующие факты:

1. осуществляется ли охрана территории организации, оборудованы ли

помещения пожарно-охранной сигнализацией;

2. заключены ли фактически и правильно ли оформлены договоры о полной

индивидуальной или бригадной материальной ответственности с работниками,

которым переданы ценности для сохранения и использования;

3. соответствуют ли должности материально ответственных лиц утвержденному

перечню должностей и работ, замещаемых и выполняемых работниками, с

которыми организацией могут заключаться письменные договоры о полной

материальной ответственности;

38.

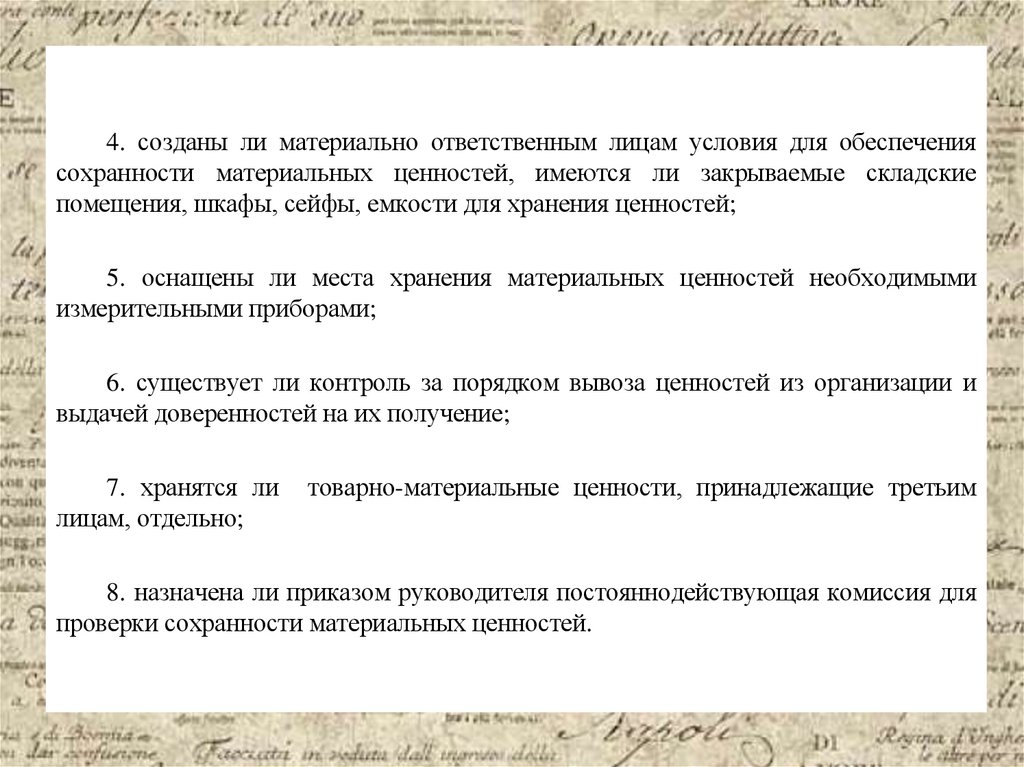

4. созданы ли материально ответственным лицам условия для обеспечениясохранности материальных ценностей, имеются ли закрываемые складские

помещения, шкафы, сейфы, емкости для хранения ценностей;

5. оснащены ли места хранения материальных ценностей необходимыми

измерительными приборами;

6. существует ли контроль за порядком вывоза ценностей из организации и

выдачей доверенностей на их получение;

7. хранятся ли

лицам, отдельно;

товарно-материальные ценности, принадлежащие третьим

8. назначена ли приказом руководителя постояннодействующая комиссия для

проверки сохранности материальных ценностей.

39.

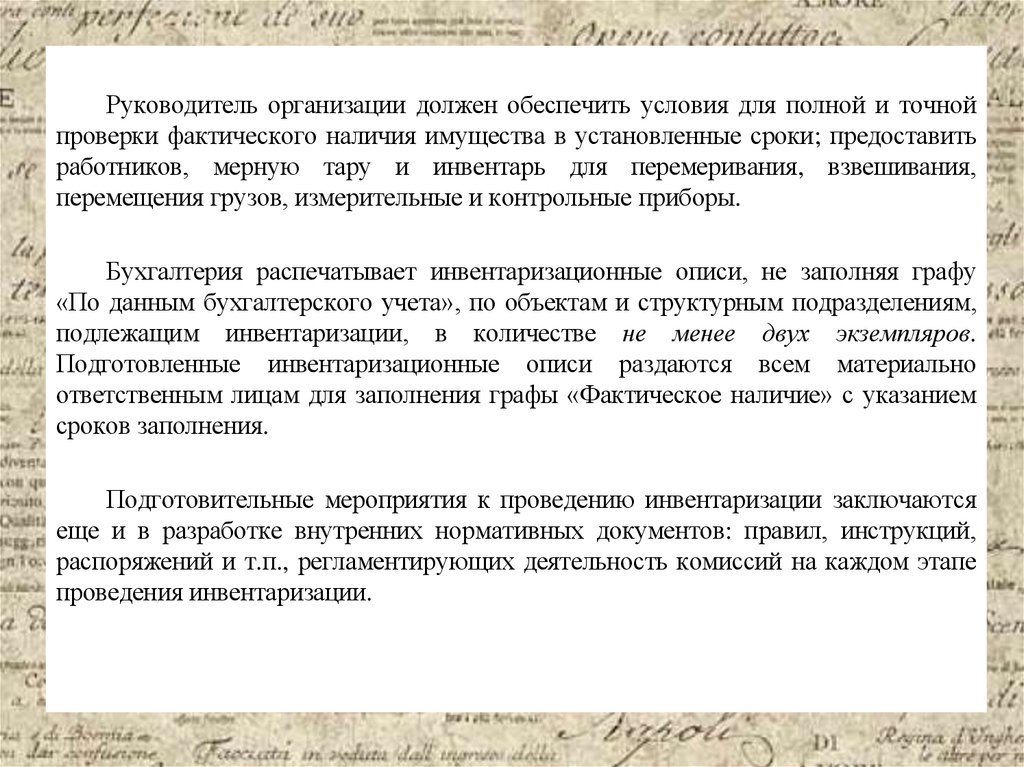

Руководитель организации должен обеспечить условия для полной и точнойпроверки фактического наличия имущества в установленные сроки; предоставить

работников, мерную тару и инвентарь для перемеривания, взвешивания,

перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия распечатывает инвентаризационные описи, не заполняя графу

«По данным бухгалтерского учета», по объектам и структурным подразделениям,

подлежащим инвентаризации, в количестве не менее двух экземпляров.

Подготовленные инвентаризационные описи раздаются всем материально

ответственным лицам для заполнения графы «Фактическое наличие» с указанием

сроков заполнения.

Подготовительные мероприятия к проведению инвентаризации заключаются

еще и в разработке внутренних нормативных документов: правил, инструкций,

распоряжений и т.п., регламентирующих деятельность комиссий на каждом этапе

проведения инвентаризации.

40.

В указанных внутренних организационно-распорядительных документахцелесообразно отразить конкретную методику проведения инвентаризации с

учетом специфики деятельности данной организации:

соответствующие описания действий членов рабочих комиссий при проверке

наличия и состояния отдельных объектов;

порядок получения подтверждений учетных данных контрагентами

организации - поставщиками, покупателями, банками, налоговыми органами и

др.;

порядок урегулирования претензий к работе инвентаризационных комиссий;

типовые формы необходимых первичных учетных документов (не

предусмотренные соответствующим постановлением Госкомстата России) для

оформления результатов инвентаризации, разработанные и утвержденные

организацией самостоятельно.

41.

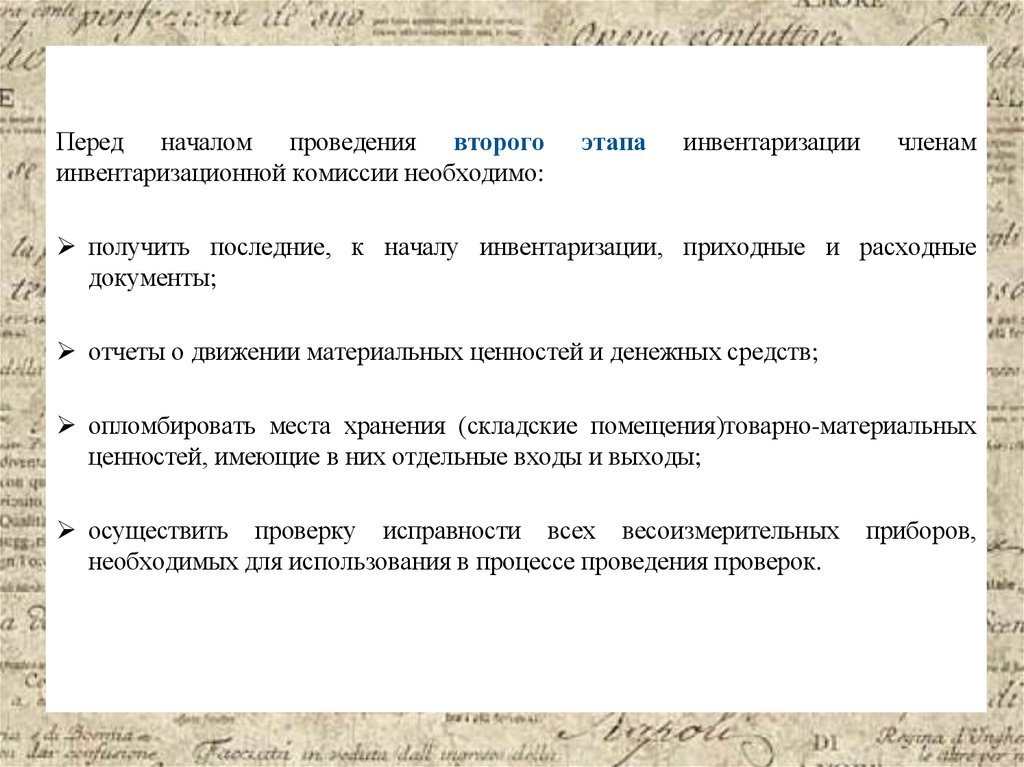

Перед началом проведения второгоинвентаризационной комиссии необходимо:

этапа

инвентаризации

членам

получить последние, к началу инвентаризации, приходные и расходные

документы;

отчеты о движении материальных ценностей и денежных средств;

опломбировать места хранения (складские помещения)товарно-материальных

ценностей, имеющие в них отдельные входы и выходы;

осуществить проверку исправности всех весоизмерительных

необходимых для использования в процессе проведения проверок.

приборов,

42.

Все полученные приходные и расходные документы, приложенные к реестрам(отчетам), визируются председателем инвентаризационной комиссии.

Кроме того, материально ответственные лица должны предоставить расписки

о том, что к началу проведения инвентаризации все приходные и все расходные

документы на имущество сданы в бухгалтерию, отражены в бухгалтерских

регистрах или переданы комиссии и все ценности, поступившие на их

ответственность, оприходованы, а выбывшие списаны в расход.

Такие расписки дают и лица, имеющие подотчетные суммы на приобретение

имущества.

Следует отметить, что пересчет, взвешивание, обмер, а также составление

описей имущества должны проводиться под непосредственным наблюдением

материально ответственных лиц. На данном этапе проведения инвентаризации

комиссией проводится проверка фактического наличия имущества и финансовых

обязательств.

43.

Если инвентаризация имущества проводится в течение нескольких дней, топомещения, где хранятся материальные ценности, при уходе инвентаризационной

комиссии должны быть

опечатаны. Во время перерывов в работе

инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим

причинам) описи должны храниться в сейфах в закрытом помещении, где

проводится инвентаризация.

В процессе проведения инвентаризации операции по приему и отпуску

товарно-материальных ценностей следует приостановить. Однако если из-за

различного рода технологических и производственных причин это сделать

невозможно, то оприходование и отпуск товарно-материальных ценностей

производятся материально ответственным лицом в присутствии членов комиссии с

занесением отпущенных ценностей в отдельную инвентаризационную опись.

44.

Инвентаризационные описи могут быть заполнены как сиспользованием средств вычислительной и другой организационной техники,

так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без

помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество

указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи указывают прописью число порядковых

номеров материальных ценностей и общий итог количества в натуральных

показателях, записанных на данной странице, вне зависимости от того, в каких

единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности

показаны.

45. Определение

Описи подписывают все члены инвентаризационной комиссии и материальноответственные лица. В конце описи материально ответственные лица дают расписку,

подтверждающую проверку комиссией имущества в их присутствии, об отсутствии

к членам комиссии каких-либо претензий и принятии перечисленного в описи

имущества на ответственное хранение.

Определение

При проверке фактического наличия имущества в случае смены материально

ответственных лиц принявший имущество расписывается в описи в получении, а

сдавший - в сдаче этого имущества.

Исправление ошибок производится во всех экземплярах описей путем

зачеркивания неправильных записей и проставления над зачеркнутыми правильных

записей. Исправления должны быть оговорены и подписаны всеми членами

инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних

страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен,

таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

46. Определение

На каждой странице описи указывают прописью число порядковых номеровматериальных ценностей и общий итог количества в натуральных показателях,

записанных на данной странице, вне зависимости от того, в каких единицах

измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

На имущество, находящееся на ответственном хранении, арендованное или

полученное для переработки, составляются отдельные описи.

47.

Третий этап является заключительным этапом проведения инвентаризации, впроцессе которого производится сопоставление данных инвентаризационных

описей с данными бухгалтерского учета, а также выявляются расхождения,

составляются сличительные ведомости и определяются причины возникновения

расхождений.

На заключительном этапе инвентаризации осуществляется также оформление

результатов инвентаризации, в ходе которого данные бухгалтерского учета

приводятся в соответствие с результатами инвентаризации, виновные лица

привлекаются к административной ответственности.

В тех случаях, когда материально ответственные лица обнаружат после

инвентаризации ошибки в описях, они должны немедленно (до открытия склада,

кладовой, секции и т.п.) заявить об этом председателю инвентаризационной

комиссии. Инвентаризационная комиссия осуществляет проверку указанных

фактов и в случае их подтверждения производит исправление выявленных ошибок

в установленном порядке.

48. Определение

По окончании инвентаризации могут проводиться контрольные проверкиправильности проведения инвентаризации. Их следует проводить с участием членов

инвентаризационных комиссий и материально ответственных лиц обязательно до

открытия склада, кладовой, секции и т.п., где проводилась инвентаризация.

Результаты контрольных проверок правильности проведения инвентаризаций

оформляются актом и регистрируются в книге учета контрольных проверок

правильности проведения инвентаризаций.

49.

7.Приемы физического подсчета имущества50. Определение

Фактическое наличиеимущества при инвентаризации

Определение

определяют путем обязательного подсчета, взвешивания, обмера.

Руководитель организации должен создать условия,

обеспечивающие полную и точную проверку фактического наличия

имущества в установленные сроки (обеспечить рабочей силой для

перевешивания и перемещения грузов, технически исправным

весовым хозяйством, измерительными и контрольными приборами,

мерной тарой).

По материалам и товарам, хранящимся в неповрежденной

упаковке поставщика, количество этих ценностей может определяться

на основании документов при обязательной проверке в натуре (на

выборку) части этих ценностей. Определение веса (или объема)

навалочных материалов допускается производить на основании

обмеров и технических расчетов.

51. Определение

При инвентаризации большого количества весовыхтоваров ведомости отвесов ведут раздельно один из членов

инвентаризационной комиссии и материально ответственное

лицо. В конце рабочего дня (или по окончании перевески)

данные этих ведомостей сличают, и выверенный итог вносят

в опись. Акты обмеров, технические расчеты и ведомости

отвесов прилагают к описи.

Проверка

фактического

производится при обязательном

ответственных лиц.

наличия

участии

имущества

материально

52.

8.Документальное оформление результатовинвентаризации

53.

По каждому виду имущества или обязательств заполняютсвою инвентаризационную опись или акт.

Перечень всех типовых унифицированных форм,

которыми могут быть оформлены результаты инвентаризации

(слайд 54-55).

При инвентаризации рабочего скота и продуктивных

животных, птицы и пчелосемей, многолетних насаждений,

питомников применяются формы, утвержденные Министерством

сельского хозяйства и продовольствия Российской Федерации для

сельскохозяйственных организаций.

54.

Счета бухгалтерскогоучета, на которых

отражена стоимость

имущества или

обязательств

Вид инвентаризируемого

имущества или

обязательств

Бланк типовой

унифицированной

формы, которым

оформляют результаты

инвентаризации

01,02,03,07,08

001,005,010

Основные средства

ИНВ-1

04, 05

Нематериальные активы

ИНВ-1а

10,21,40,41,43

Сырье и материалы,

полуфабрикаты, товары,

готовая продукция

ИНВ-3 и ИНВ-2

45

Товары отгруженные, но

не оплаченные в срок

ИНВ-4

002

ТМЦ, принятые на

ответственное хранение

ИНВ-5

Соответствующие

субсчета счетов

10,40,41,43

Сырье, материалы, товары,

которые находятся в пути

ИНВ-6

55.

Счета бухгалтерскогоучета, на которых

отражена стоимость

имущества или

обязательств

Вид инвентаризуемого

имущества или

обязательств

Бланк типовой

унифицированной

формы, которым

оформляют результаты

инвентаризации

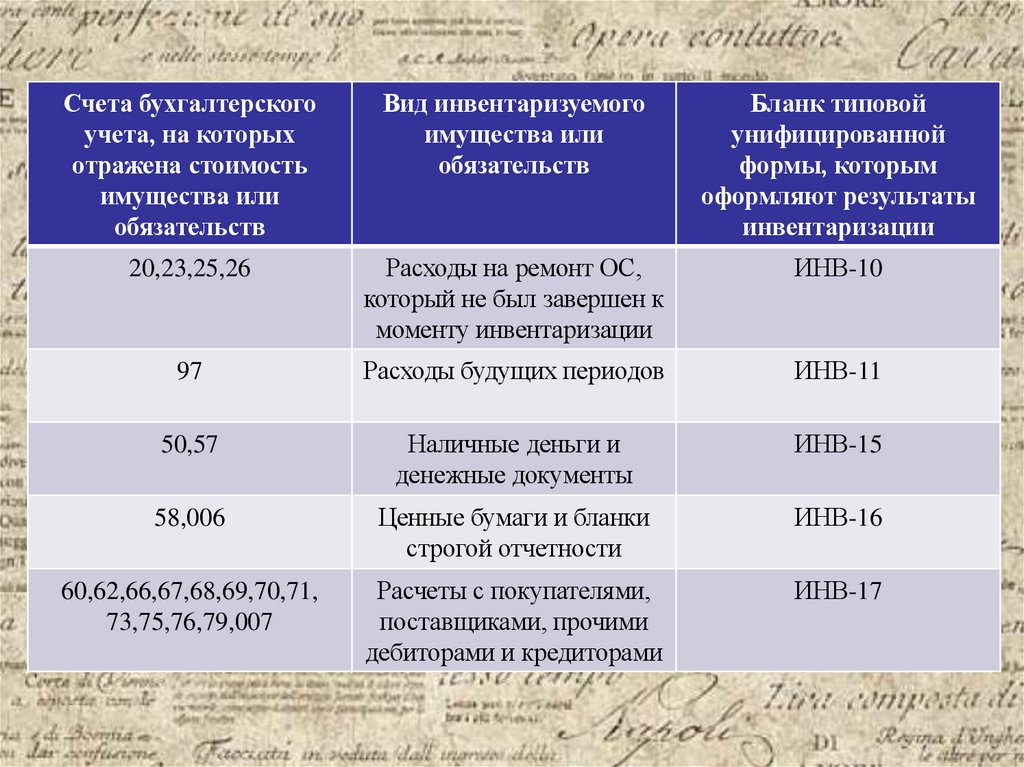

20,23,25,26

Расходы на ремонт ОС,

который не был завершен к

моменту инвентаризации

ИНВ-10

97

Расходы будущих периодов

ИНВ-11

50,57

Наличные деньги и

денежные документы

ИНВ-15

58,006

Ценные бумаги и бланки

строгой отчетности

ИНВ-16

60,62,66,67,68,69,70,71,

73,75,76,79,007

Расчеты с покупателями,

поставщиками, прочими

дебиторами и кредиторами

ИНВ-17

56. Определение

Алгоритм действий припроведении и оформлении результатов

Определение

инвентаризации:

1. Приказ о проведении инвентаризации и назначении

инвентаризационной комиссии (форма ИНВ-22).

2. Регистрация приказа в журнале (форма ИНВ-23).

3. Получение

расписок

от

МОЛ

перед

началом

инвентаризации.

4. Оформление инвентаризационных описей (формы ИНВ-1,

ИНВ-1а, ИНВ-2, ИНВ-3, ИНВ-4 , …… ИНВ-17).

5. Оформление сличительных ведомостей (форма ИНВ-18,

ИНВ-19).

6. Получение

расписок

от

МОЛ

по

окончании

инвентаризации.