finance

financeSimilar presentations:

")

Учет расчетов по НДС (лекция 2)

1.

Лекция 2.УЧЕТ

РАСЧЕТОВ

ПО НДС

К.Э.Н., ДОЦЕНТ ТИХОНОВА А .В.

2.

Вопросы лекции1.

Документальное оформление расчетов по НДС

2.

Оформление счетов-фактур и их налоговые последствия

3.

Типовые проводки по НДС. Отражение НДС в бухгалтерской отчетности организаций

4.

Контрольные соотношения показателей налоговой декларации по НДС

06.01.2025

3.

Вопрос первыйДокументальное оформление расчетов по НДС

06.01.2025

4.

Элементы учетной политики,которые должны раскрываться в

части НДС:

1.

порядок ведения раздельного учета операций, облагаемых и необлагаемых НДС, особенности применения

правила 5%;

2.

критерии отнесения расходов к облагаемой и необлагаемой налогом деятельности;

3.

перечень товаров и услуг, «входящий» НДС по которым распределяется расчетным способом;

4.

применение льгот по НДС;

5.

порядок оформления счетов-фактур;

6.

описание синтетических и аналитических счетов учета НДС;

7.

формы-справок расчетов по НДС;

8.

порядок хранения налоговых документов.

06.01.2025

5.

Постановление Правительства РФ от 26.12.2011№ 1137

СМР, передача

для собственных

нужд, НА:

- Исходящие с/ф

от себя

Реализация:

- Исходящие

с/ф от себя

Ввоз:

- Заявление о

ввозе товаров

Аванс

полученный (до

отгрузки): с/ф

от покупателя

Покупка:

- Входящие с/ф

от поставщика

Ввоз:

- Заявление о ввозе товаров

(ЕАЭС, ТД (не ЕАЭС)

Аванс полученный

(после отгрузки):

с/ф от покупателя

Аванс

уплаченный (до

отгрузки): с/ф

от поставщика

Восстановление НДС:

с/ф на покупку или

корректировочный с/ф

Книга покупок

Книга продаж

Налоговая декларация

Журнал учета

полученных и

выданных с/ф

6.

Взаимосвязь документовналогового учета по НДС:

С 2015 г. лица, обязанные платить НДС, сдают в ИФНС декларацию по НДС по новой форме, в

которой содержится информация:

- о книгах покупок (раздел 8)

- о книгах продаж (раздел 9).

7.

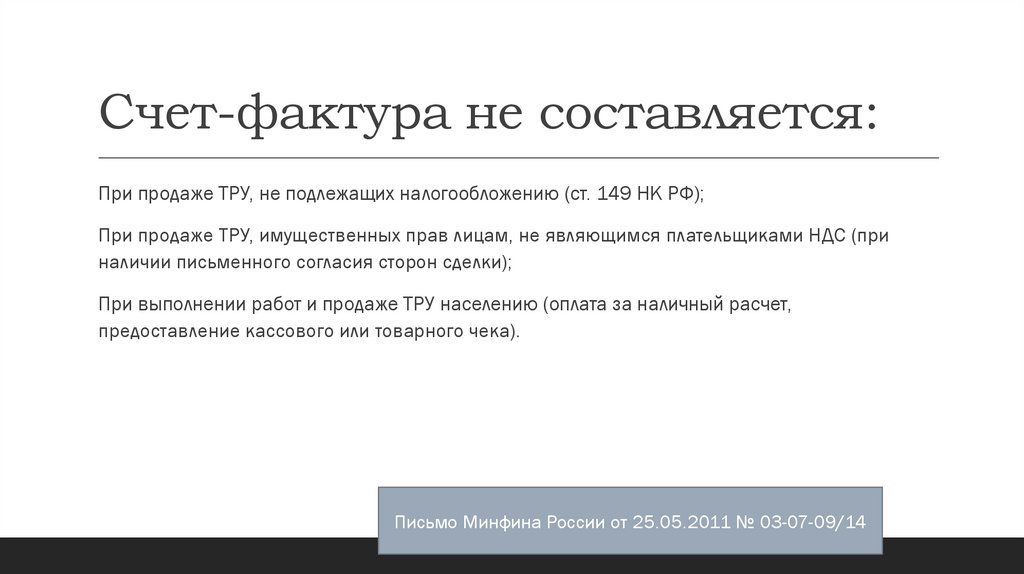

Счет-фактура не составляется:При продаже ТРУ, не подлежащих налогообложению (ст. 149 НК РФ);

При продаже ТРУ, имущественных прав лицам, не являющимся плательщиками НДС (при

наличии письменного согласия сторон сделки);

При выполнении работ и продаже ТРУ населению (оплата за наличный расчет,

предоставление кассового или товарного чека).

Письмо Минфина России от 25.05.2011 № 03-07-09/14

8.

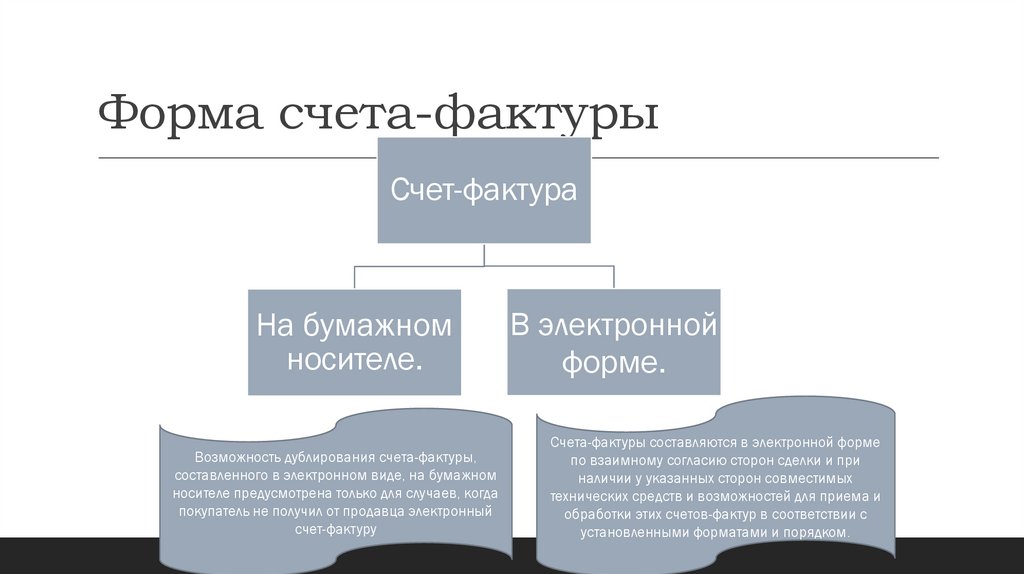

Форма счета-фактурыСчет-фактура

На бумажном

носителе.

Возможность дублирования счета-фактуры,

составленного в электронном виде, на бумажном

носителе предусмотрена только для случаев, когда

покупатель не получил от продавца электронный

счет-фактуру

В электронной

форме.

Счета-фактуры составляются в электронной форме

по взаимному согласию сторон сделки и при

наличии у указанных сторон совместимых

технических средств и возможностей для приема и

обработки этих счетов-фактур в соответствии с

установленными форматами и порядком.

9.

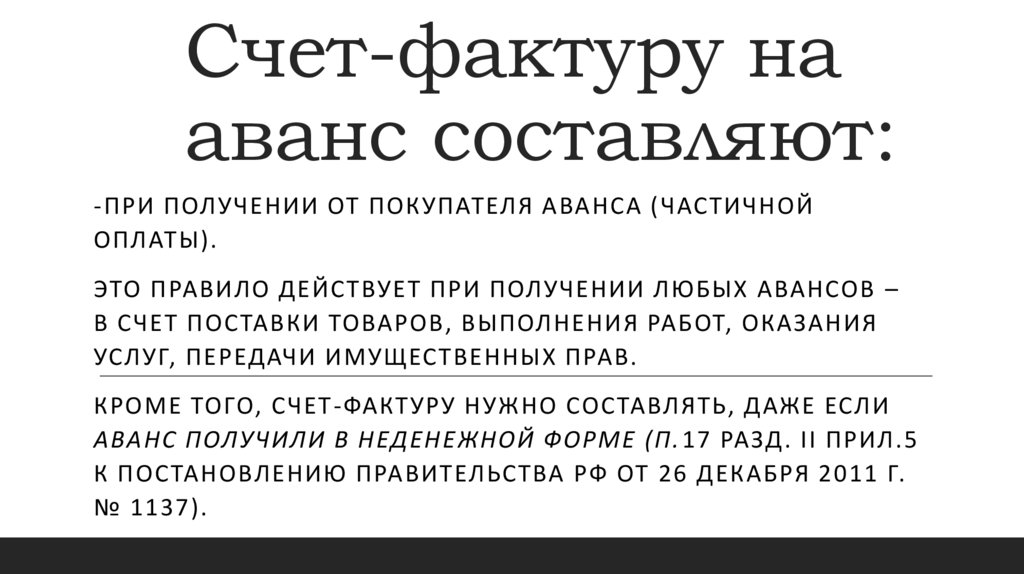

Счет-фактуру нааванс составляют:

-ПРИ ПОЛУЧЕНИИ ОТ ПОКУПАТЕЛЯ АВАНСА (ЧАСТИЧНОЙ

ОПЛАТЫ).

ЭТО ПРАВИЛО ДЕЙСТВУЕТ ПРИ ПОЛУЧЕНИИ ЛЮБЫХ АВАНСОВ –

В СЧЕТ ПОСТАВКИ ТОВАРОВ, ВЫПОЛНЕНИЯ РАБОТ, ОКАЗАНИЯ

УСЛУГ, ПЕРЕДАЧИ ИМУЩЕСТВЕННЫХ ПРАВ.

КРОМЕ ТОГО, СЧЕТ-ФАКТУРУ НУЖНО СОСТАВЛЯТЬ, ДАЖЕ ЕСЛИ

АВАНС ПОЛУЧИЛИ В НЕДЕНЕЖНОЙ ФОРМЕ (П. 17 РАЗД. II ПРИЛ.5

К ПОСТАНОВЛЕНИЮ ПРАВИТЕЛЬСТВА РФ ОТ 26 ДЕКАБРЯ 2011 Г.

№ 1137).

10.

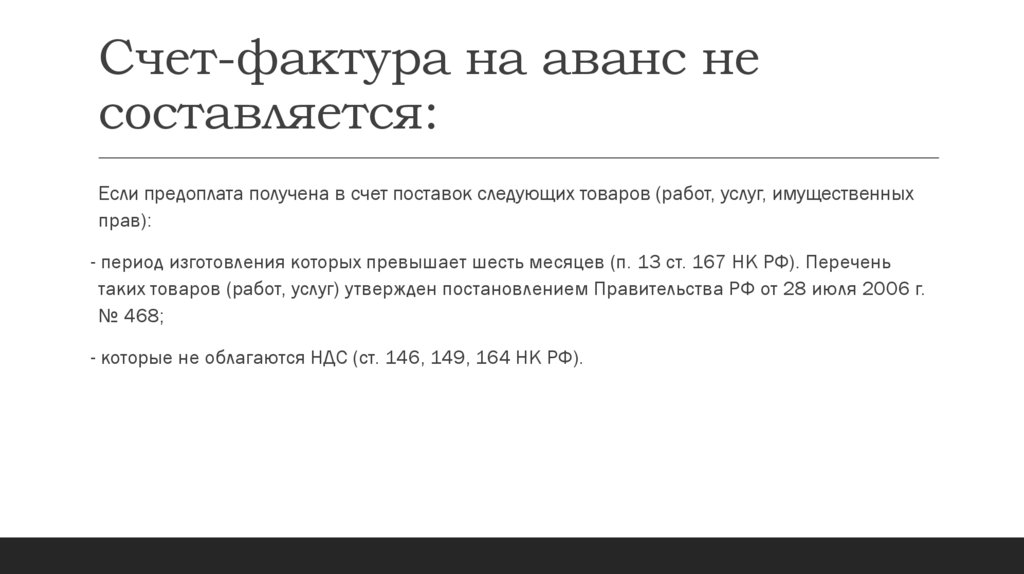

Счет-фактура на аванс несоставляется:

Если предоплата получена в счет поставок следующих товаров (работ, услуг, имущественных

прав):

- период изготовления которых превышает шесть месяцев (п. 13 ст. 167 НК РФ). Перечень

таких товаров (работ, услуг) утвержден постановлением Правительства РФ от 28 июля 2006 г.

№ 468;

- которые не облагаются НДС (ст. 146, 149, 164 НК РФ).

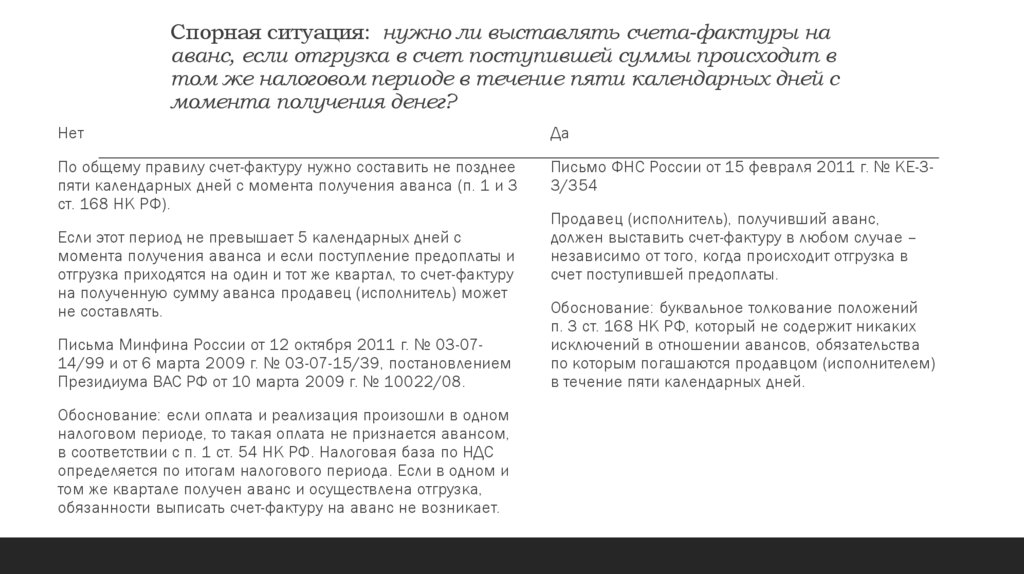

11.

Спорная ситуация: нужно ли выставлять счета-фактуры нааванс, если отгрузка в счет поступившей суммы происходит в

том же налоговом периоде в течение пяти календарных дней с

момента получения денег?

Нет

Да

По общему правилу счет-фактуру нужно составить не позднее

пяти календарных дней с момента получения аванса (п. 1 и 3

ст. 168 НК РФ).

Письмо ФНС России от 15 февраля 2011 г. № КЕ-33/354

Если этот период не превышает 5 календарных дней с

момента получения аванса и если поступление предоплаты и

отгрузка приходятся на один и тот же квартал, то счет-фактуру

на полученную сумму аванса продавец (исполнитель) может

не составлять.

Письма Минфина России от 12 октября 2011 г. № 03-0714/99 и от 6 марта 2009 г. № 03-07-15/39, постановлением

Президиума ВАС РФ от 10 марта 2009 г. № 10022/08.

Обоснование: если оплата и реализация произошли в одном

налоговом периоде, то такая оплата не признается авансом,

в соответствии с п. 1 ст. 54 НК РФ. Налоговая база по НДС

определяется по итогам налогового периода. Если в одном и

том же квартале получен аванс и осуществлена отгрузка,

обязанности выписать счет-фактуру на аванс не возникает.

Продавец (исполнитель), получивший аванс,

должен выставить счет-фактуру в любом случае –

независимо от того, когда происходит отгрузка в

счет поступившей предоплаты.

Обоснование: буквальное толкование положений

п. 3 ст. 168 НК РФ, который не содержит никаких

исключений в отношении авансов, обязательства

по которым погашаются продавцом (исполнителем)

в течение пяти календарных дней.

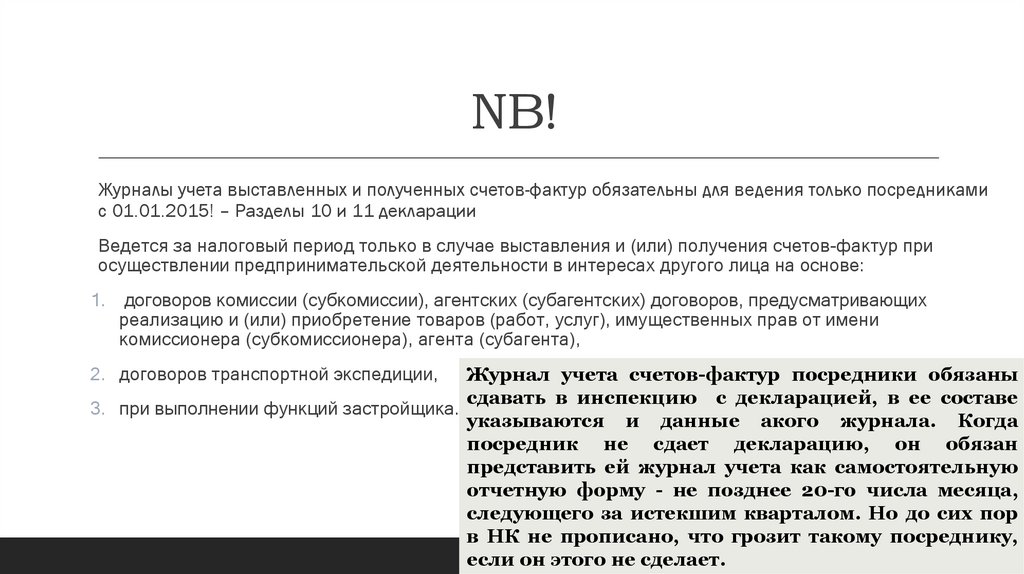

12.

NB!Журналы учета выставленных и полученных счетов-фактур обязательны для ведения только посредниками

с 01.01.2015! – Разделы 10 и 11 декларации

Ведется за налоговый период только в случае выставления и (или) получения счетов-фактур при

осуществлении предпринимательской деятельности в интересах другого лица на основе:

1.

договоров комиссии (субкомиссии), агентских (субагентских) договоров, предусматривающих

реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени

комиссионера (субкомиссионера), агента (субагента),

Журнал учета счетов-фактур посредники обязаны

сдавать в инспекцию с декларацией, в ее составе

3. при выполнении функций застройщика.

указываются и данные акого журнала. Когда

посредник не сдает декларацию, он обязан

представить ей журнал учета как самостоятельную

отчетную форму - не позднее 20-го числа месяца,

следующего за истекшим кварталом. Но до сих пор

в НК не прописано, что грозит такому посреднику,

если он этого не сделает.

2. договоров транспортной экспедиции,

13.

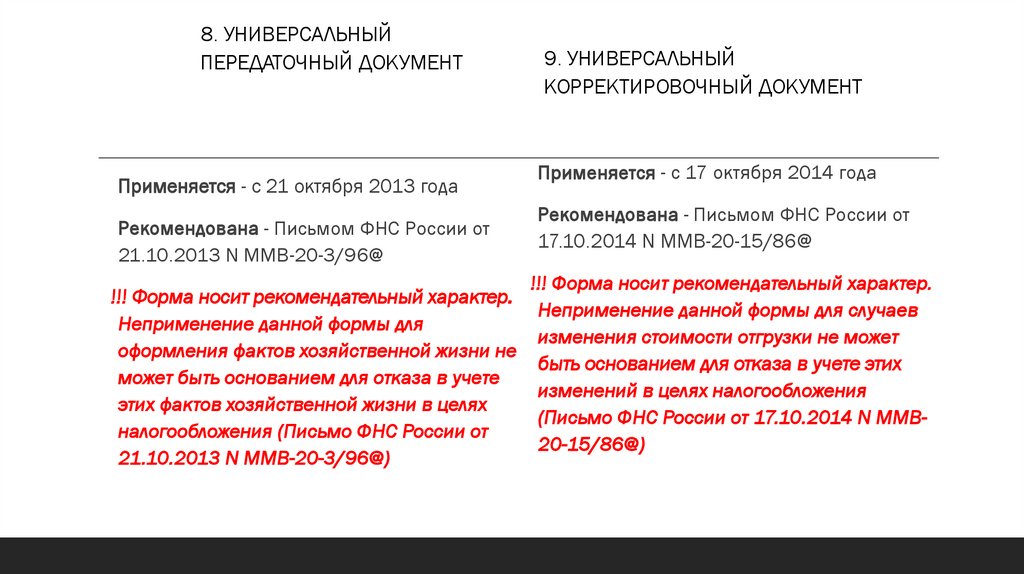

8. УНИВЕРСАЛЬНЫЙПЕРЕДАТОЧНЫЙ ДОКУМЕНТ

Применяется - с 21 октября 2013 года

Рекомендована - Письмом ФНС России от

21.10.2013 N ММВ-20-3/96@

!!! Форма носит рекомендательный характер.

Неприменение данной формы для

оформления фактов хозяйственной жизни не

может быть основанием для отказа в учете

этих фактов хозяйственной жизни в целях

налогообложения (Письмо ФНС России от

21.10.2013 N ММВ-20-3/96@)

9. УНИВЕРСАЛЬНЫЙ

КОРРЕКТИРОВОЧНЫЙ ДОКУМЕНТ

Применяется - с 17 октября 2014 года

Рекомендована - Письмом ФНС России от

17.10.2014 N ММВ-20-15/86@

!!! Форма носит рекомендательный характер.

Неприменение данной формы для случаев

изменения стоимости отгрузки не может

быть основанием для отказа в учете этих

изменений в целях налогообложения

(Письмо ФНС России от 17.10.2014 N ММВ20-15/86@)

14.

15.

Вопрос второйОформление счетов-фактур и их налоговые последствия

06.01.2025

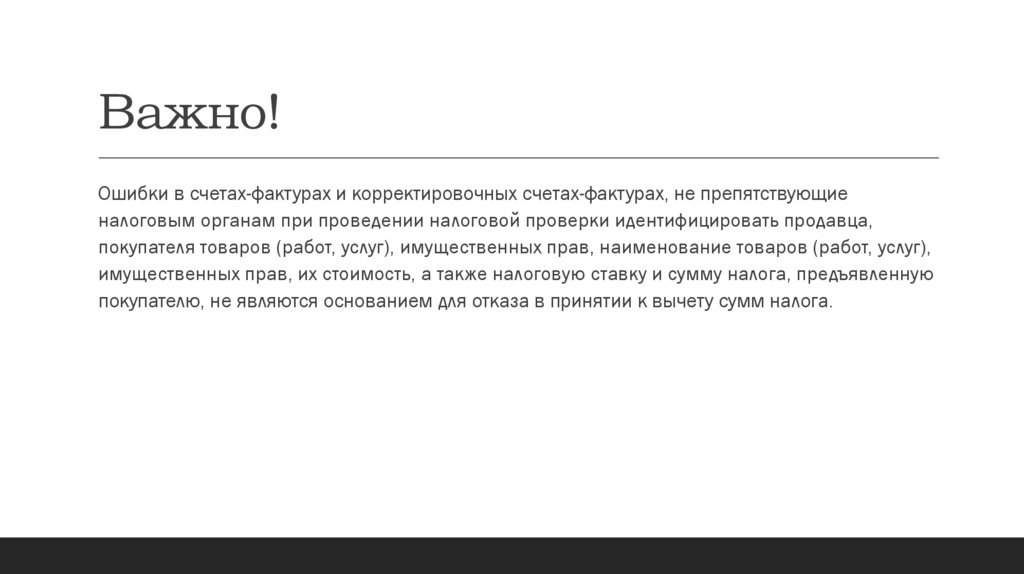

16.

Важно!Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие

налоговым органам при проведении налоговой проверки идентифицировать продавца,

покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг),

имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную

покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

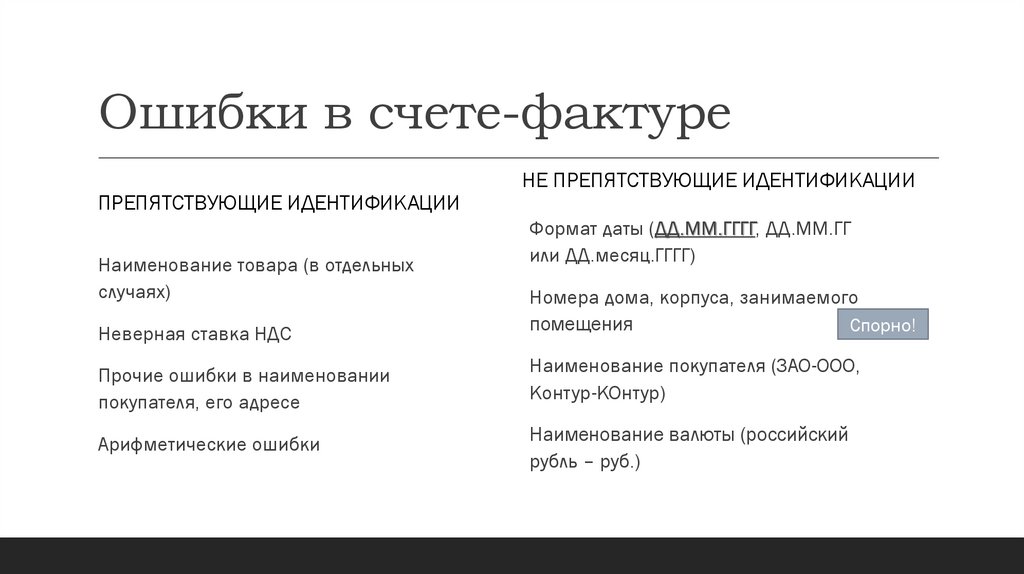

17.

Ошибки в счете-фактуреПРЕПЯТСТВУЮЩИЕ ИДЕНТИФИКАЦИИ

Наименование товара (в отдельных

случаях)

НЕ ПРЕПЯТСТВУЮЩИЕ ИДЕНТИФИКАЦИИ

Формат даты (ДД.ММ.ГГГГ, ДД.ММ.ГГ

или ДД.месяц.ГГГГ)

Неверная ставка НДС

Номера дома, корпуса, занимаемого

помещения

Спорно!

Прочие ошибки в наименовании

покупателя, его адресе

Наименование покупателя (ЗАО-ООО,

Контур-КОнтур)

Арифметические ошибки

Наименование валюты (российский

рубль – руб.)

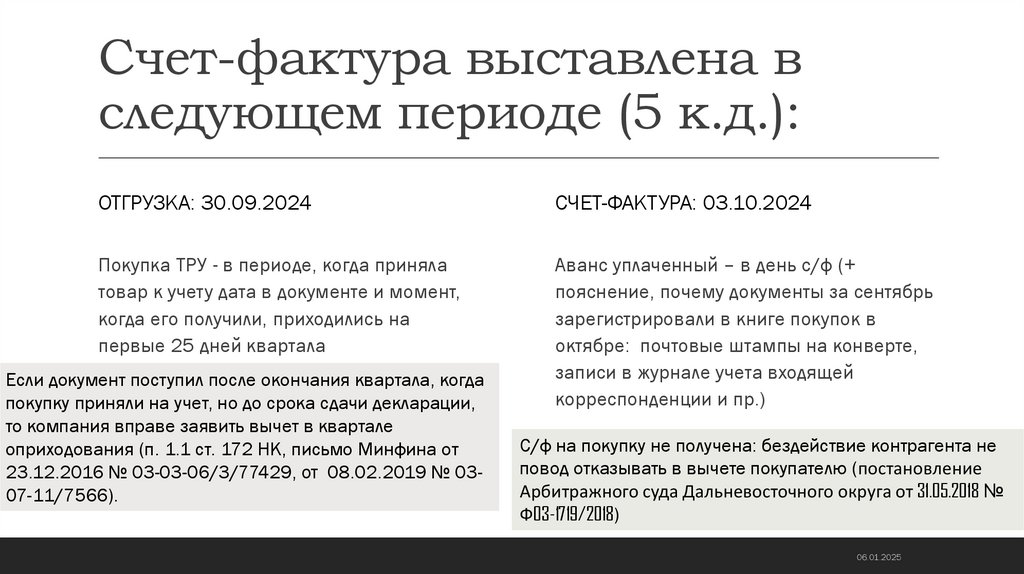

18.

Счет-фактура выставлена вследующем периоде (5 к.д.):

ОТГРУЗКА: 30.09.2024

СЧЕТ-ФАКТУРА: 03.10.2024

Покупка ТРУ - в периоде, когда приняла

товар к учету дата в документе и момент,

когда его получили, приходились на

первые 25 дней квартала

Аванс уплаченный – в день с/ф (+

пояснение, почему документы за сентябрь

зарегистрировали в книге покупок в

октябре: почтовые штампы на конверте,

записи в журнале учета входящей

корреспонденции и пр.)

Если документ поступил после окончания квартала, когда

покупку приняли на учет, но до срока сдачи декларации,

то компания вправе заявить вычет в квартале

оприходования (п. 1.1 ст. 172 НК, письмо Минфина от

23.12.2016 № 03-03-06/3/77429, от 08.02.2019 № 0307-11/7566).

С/ф на покупку не получена: бездействие контрагента не

повод отказывать в вычете покупателю (постановление

Арбитражного суда Дальневосточного округа от 31.05.2018 №

Ф03-1719/2018)

06.01.2025

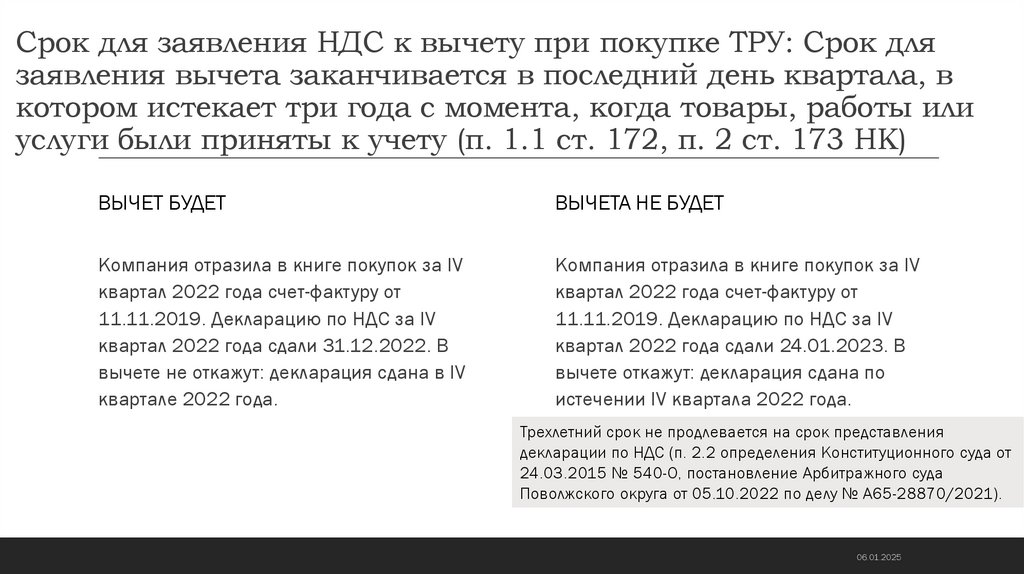

19.

Срок для заявления НДС к вычету при покупке ТРУ: Срок длязаявления вычета заканчивается в последний день квартала, в

котором истекает три года с момента, когда товары, работы или

услуги были приняты к учету (п. 1.1 ст. 172, п. 2 ст. 173 НК)

ВЫЧЕТ БУДЕТ

ВЫЧЕТА НЕ БУДЕТ

Компания отразила в книге покупок за IV

квартал 2022 года счет-фактуру от

11.11.2019. Декларацию по НДС за IV

квартал 2022 года сдали 31.12.2022. В

вычете не откажут: декларация сдана в IV

квартале 2022 года.

Компания отразила в книге покупок за IV

квартал 2022 года счет-фактуру от

11.11.2019. Декларацию по НДС за IV

квартал 2022 года сдали 24.01.2023. В

вычете откажут: декларация сдана по

истечении IV квартала 2022 года.

Трехлетний срок не продлевается на срок представления

декларации по НДС (п. 2.2 определения Конституционного суда от

24.03.2015 № 540-О, постановление Арбитражного суда

Поволжского округа от 05.10.2022 по делу № А65-28870/2021).

06.01.2025

20.

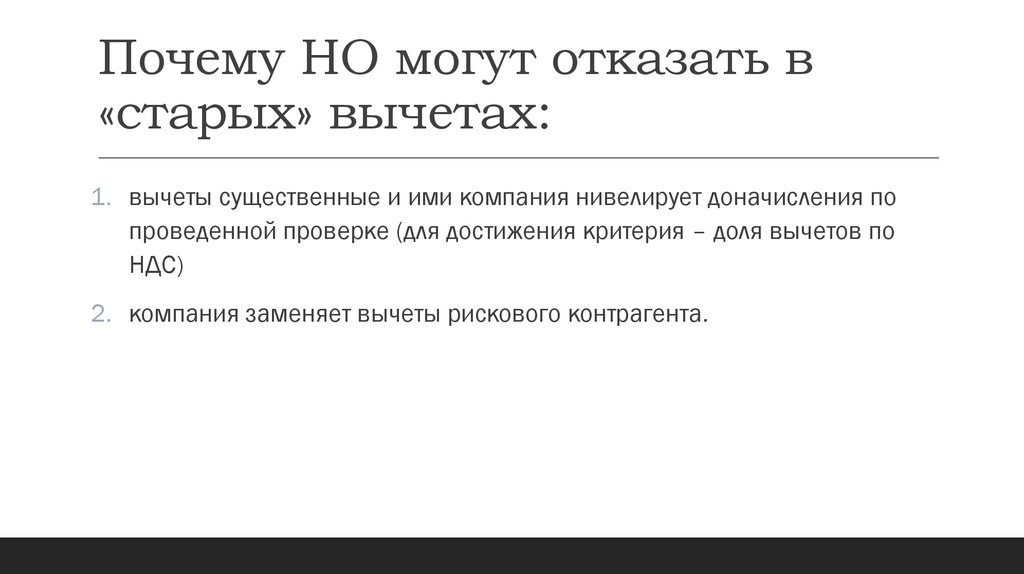

Почему НО могут отказать в«старых» вычетах:

1. вычеты существенные и ими компания нивелирует доначисления по

проведенной проверке (для достижения критерия – доля вычетов по

НДС)

2. компания заменяет вычеты рискового контрагента.

21.

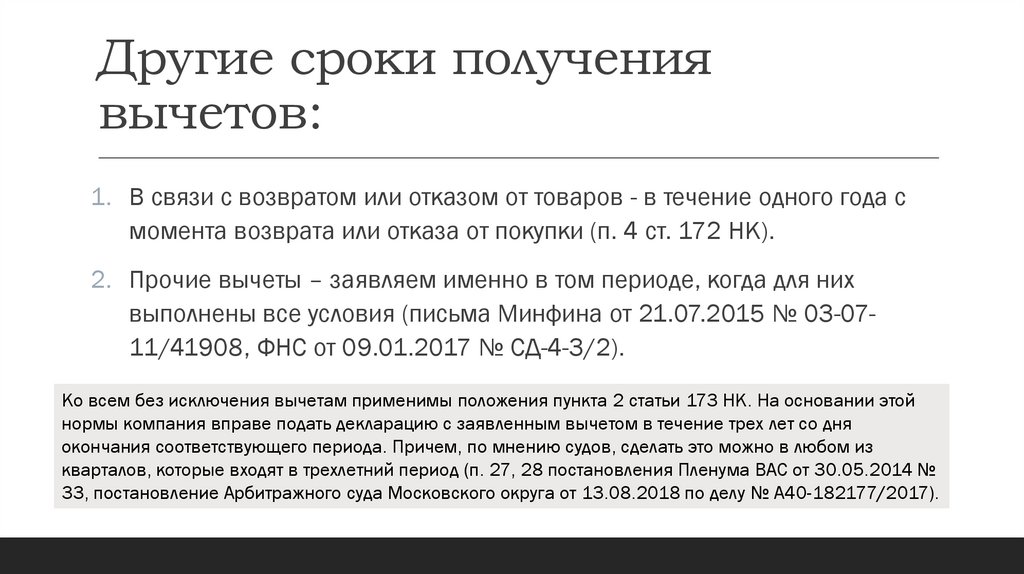

Другие сроки получениявычетов:

1. В связи с возвратом или отказом от товаров - в течение одного года с

момента возврата или отказа от покупки (п. 4 ст. 172 НК).

2. Прочие вычеты – заявляем именно в том периоде, когда для них

выполнены все условия (письма Минфина от 21.07.2015 № 03-0711/41908, ФНС от 09.01.2017 № СД-4-3/2).

Ко всем без исключения вычетам применимы положения пункта 2 статьи 173 НК. На основании этой

нормы компания вправе подать декларацию с заявленным вычетом в течение трех лет со дня

окончания соответствующего периода. Причем, по мнению судов, сделать это можно в любом из

кварталов, которые входят в трехлетний период (п. 27, 28 постановления Пленума ВАС от 30.05.2014 №

33, постановление Арбитражного суда Московского округа от 13.08.2018 по делу № А40-182177/2017).

22.

Вопрос третийТиповые проводки по НДС. Отражение НДС в бухгалтерской отчетности организаций

06.01.2025

23.

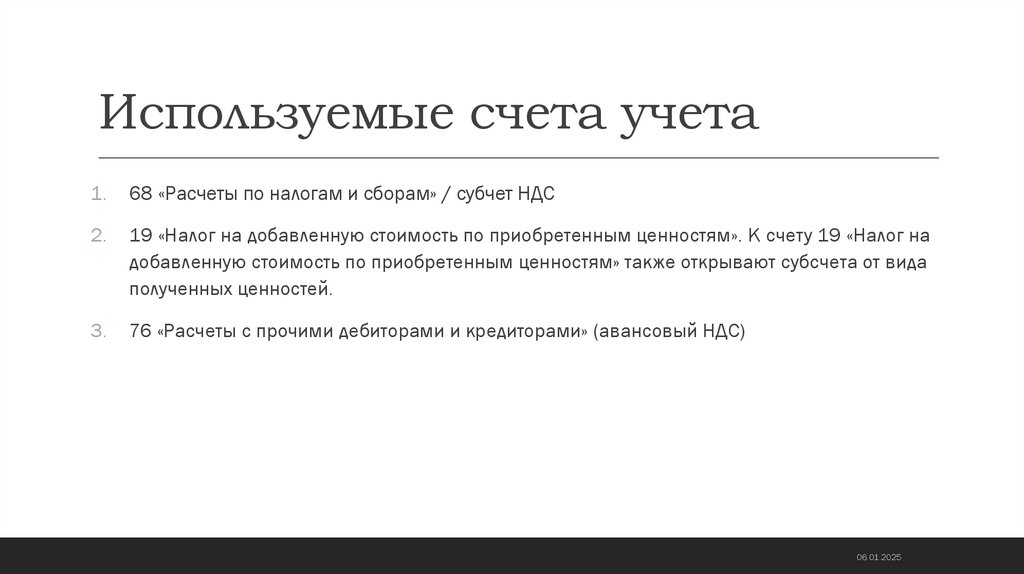

Используемые счета учета1.

68 «Расчеты по налогам и сборам» / субчет НДС

2.

19 «Налог на добавленную стоимость по приобретенным ценностям». К счету 19 «Налог на

добавленную стоимость по приобретенным ценностям» также открывают субсчета от вида

полученных ценностей.

3.

76 «Расчеты с прочими дебиторами и кредиторами» (авансовый НДС)

06.01.2025

24.

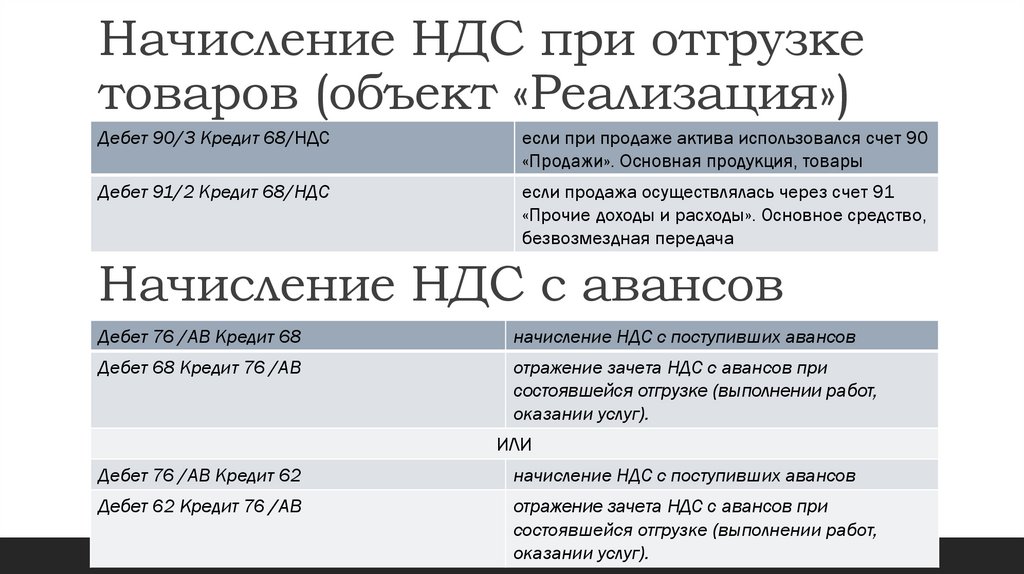

Начисление НДС при отгрузкетоваров (объект «Реализация»)

Дебет 90/3 Кредит 68/НДС

если при продаже актива использовался счет 90

«Продажи». Основная продукция, товары

Дебет 91/2 Кредит 68/НДС

если продажа осуществлялась через счет 91

«Прочие доходы и расходы». Основное средство,

безвозмездная передача

Начисление НДС с авансов

Дебет 76 /АВ Кредит 68

начисление НДС с поступивших авансов

Дебет 68 Кредит 76 /АВ

отражение зачета НДС с авансов при

состоявшейся отгрузке (выполнении работ,

оказании услуг).

ИЛИ

Дебет 76 /АВ Кредит 62

начисление НДС с поступивших авансов

Дебет 62 Кредит 76 /АВ

отражение зачета НДС с авансов при

состоявшейся отгрузке (выполнении работ,

оказании услуг).

06.01.2025

25.

Принятие НДС к вычетуДебет 19 Кредит 60

отражен НДС по приобретенным ценностям

Дебет 68 Кредит 19

НДС предъявлен к вычету

Дебет 10, 08, 20, 23, 25, 26, 44 Кредит 19

НДС списан в стоимость ТРУ (для необлагаемых

операций)

Дебет 91/2 Кредит 19

НДС списан на финансовый результат (при

нарушении условий вычета)

Дебет 68 Кредит 76/АВ

Принят к вычету НДС с аванса уплаченного

Дебет 76/АВ Кредит 68

Восстановлен НДС с аванса уплаченного

Восстановление НДС

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

восстановлен НДС, ранее принятый к вычету

Дебет 91-2 (20) Кредит 19

списана восстановленная сумма НДС

ЛИБО (лучше вариант 1)

Дебет 91-2 (20) Кредит 68

восстановлен НДС, ранее принятый к вычету

06.01.2025

26.

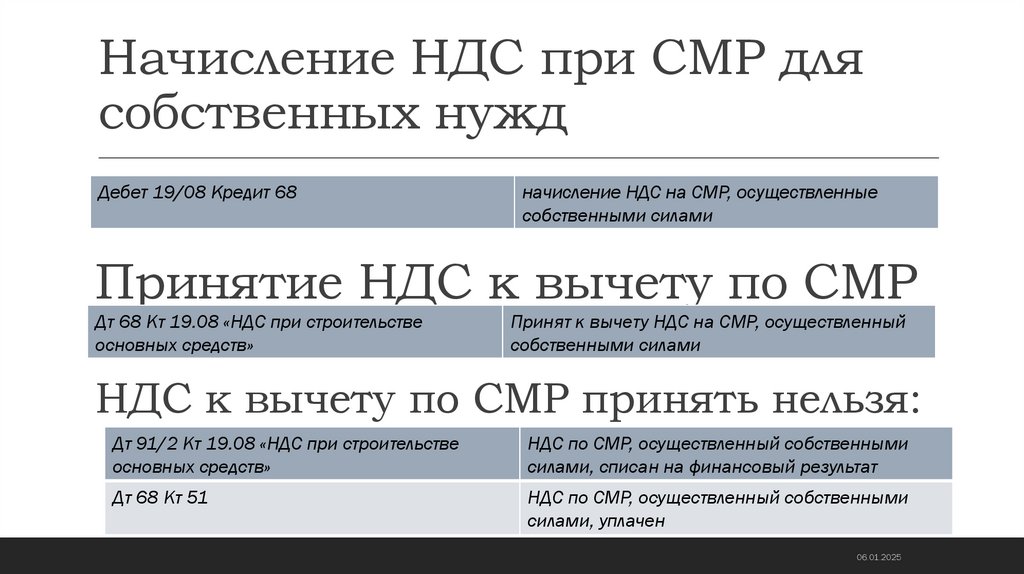

Начисление НДС при СМР длясобственных нужд

Дебет 19/08 Кредит 68

начисление НДС на СМР, осуществленные

собственными силами

Принятие НДС к вычету по СМР

Дт 68 Кт 19.08 «НДС при строительстве

основных средств»

Принят к вычету НДС на СМР, осуществленный

собственными силами

НДС к вычету по СМР принять нельзя:

Дт 91/2 Кт 19.08 «НДС при строительстве

основных средств»

НДС по СМР, осуществленный собственными

силами, списан на финансовый результат

Дт 68 Кт 51

НДС по СМР, осуществленный собственными

силами, уплачен

06.01.2025

27.

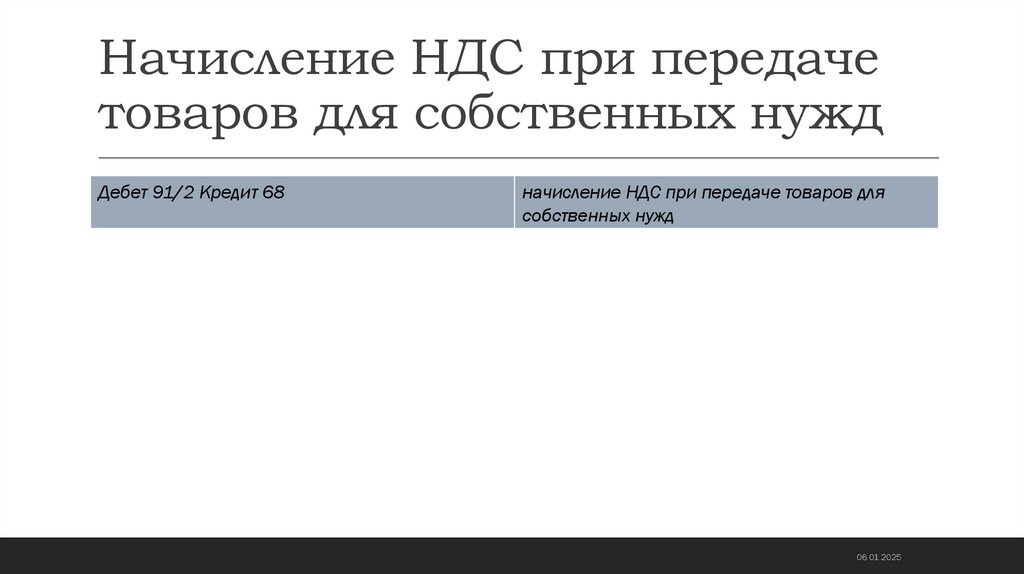

Начисление НДС при передачетоваров для собственных нужд

Дебет 91/2 Кредит 68

начисление НДС при передаче товаров для

собственных нужд

06.01.2025

28.

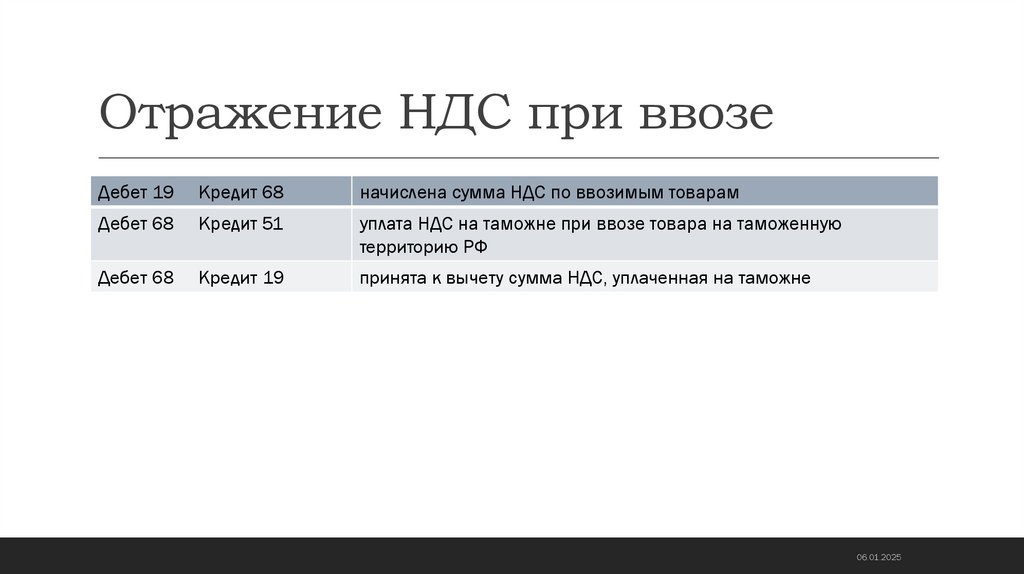

Отражение НДС при ввозеДебет 19

Кредит 68

начислена сумма НДС по ввозимым товарам

Дебет 68

Кредит 51

уплата НДС на таможне при ввозе товара на таможенную

территорию РФ

Дебет 68

Кредит 19

принята к вычету сумма НДС, уплаченная на таможне

06.01.2025

29.

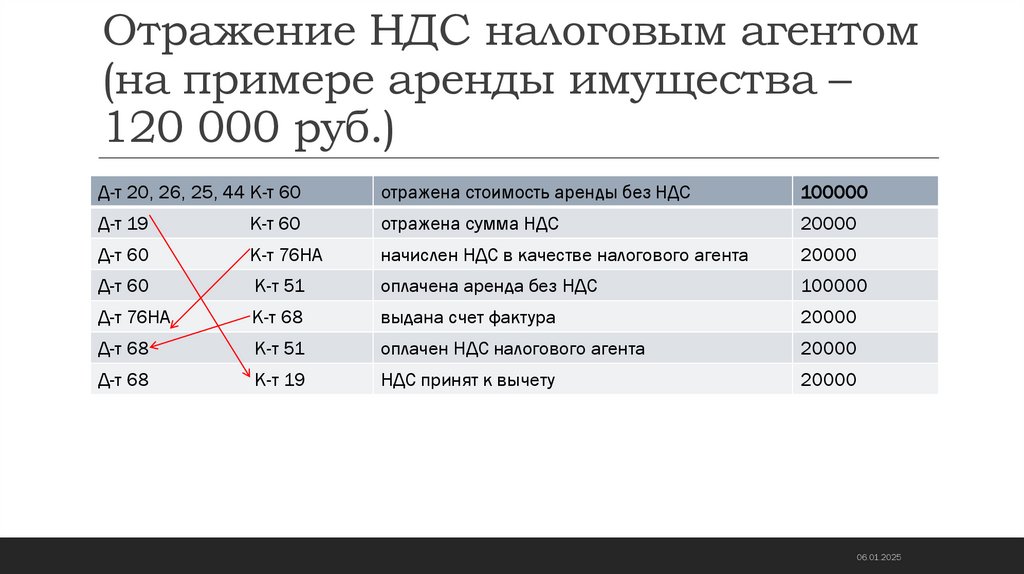

Отражение НДС налоговым агентом(на примере аренды имущества –

120 000 руб.)

Д-т 20, 26, 25, 44 К-т 60

отражена стоимость аренды без НДС

100000

Д-т 19

К-т 60

отражена сумма НДС

20000

Д-т 60

К-т 76НА

начислен НДС в качестве налогового агента

20000

Д-т 60

К-т 51

оплачена аренда без НДС

100000

Д-т 76НА

К-т 68

выдана счет фактура

20000

Д-т 68

К-т 51

оплачен НДС налогового агента

20000

Д-т 68

К-т 19

НДС принят к вычету

20000

06.01.2025

30.

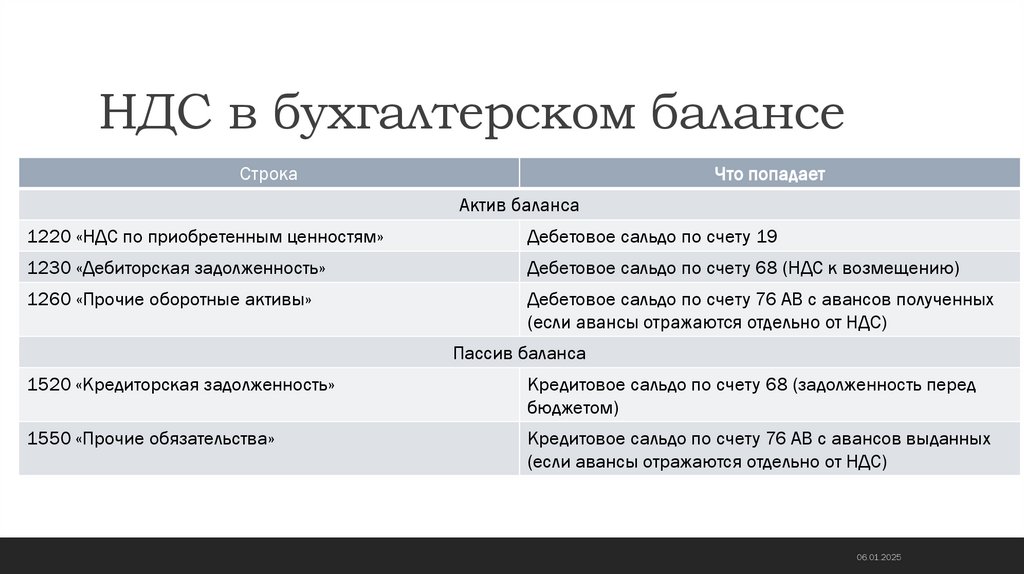

НДС в бухгалтерском балансеСтрока

Что попадает

Актив баланса

1220 «НДС по приобретенным ценностям»

Дебетовое сальдо по счету 19

1230 «Дебиторская задолженность»

Дебетовое сальдо по счету 68 (НДС к возмещению)

1260 «Прочие оборотные активы»

Дебетовое сальдо по счету 76 АВ с авансов полученных

(если авансы отражаются отдельно от НДС)

Пассив баланса

1520 «Кредиторская задолженность»

Кредитовое сальдо по счету 68 (задолженность перед

бюджетом)

1550 «Прочие обязательства»

Кредитовое сальдо по счету 76 АВ с авансов выданных

(если авансы отражаются отдельно от НДС)

06.01.2025

31.

Вопрос четвертыйКонтрольные соотношения показателей налоговой декларации по НДС

06.01.2025

32.

NB!Основным этапом проведения камеральной проверки декларации по НДС является сверка с

данными бухгалтерской отчетности.

Причина: данные о начисленном НДС в БУ и НУ должны совпадать.

Приказ ФНС от 25.05.2021 № ЕД-7-15/519 «ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ КОНТРОЛЬНЫХ

СООТНОШЕНИЙ ПОКАЗАТЕЛЕЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОБАВЛЕННУЮ

СТОИМОСТЬ, ПРЕДУСМОТРЕННЫХ ПУНКТОМ 5.3 СТАТЬИ 174 НАЛОГОВОГО КОДЕКСА

РОССИЙСКОЙ ФЕДЕРАЦИИ»

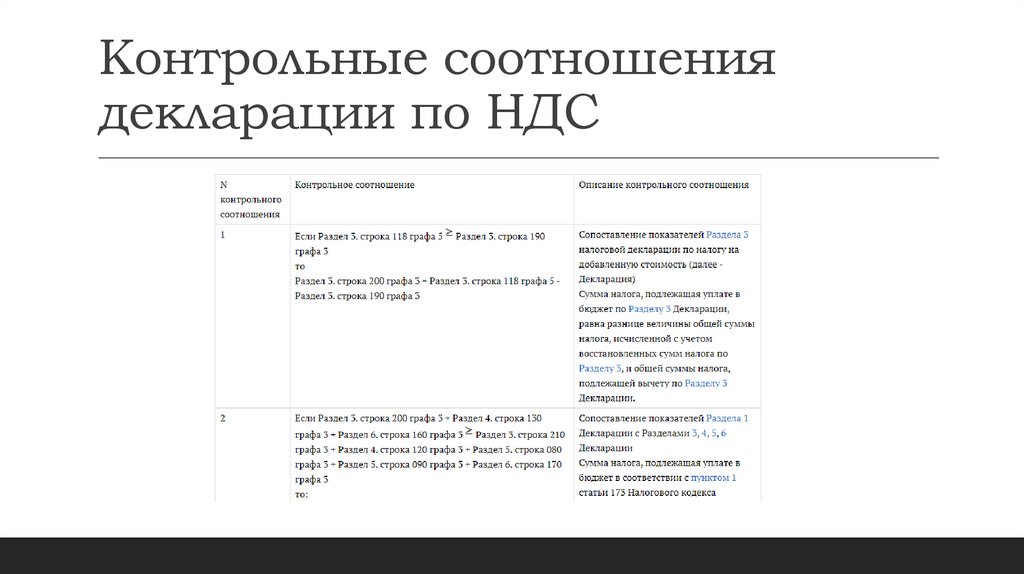

33.

Контрольные соотношениядекларации по НДС

34.

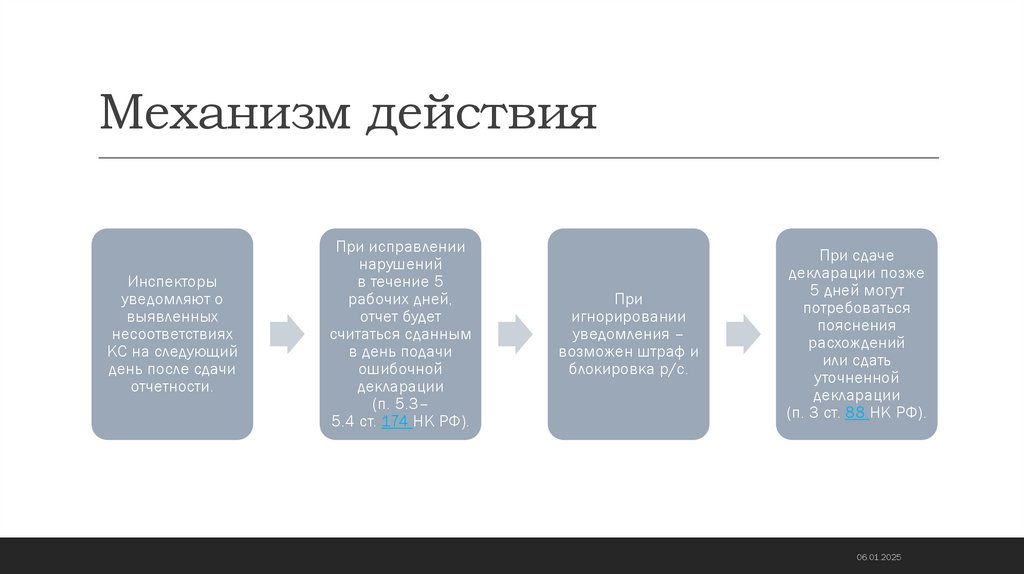

Механизм действияИнспекторы

уведомляют о

выявленных

несоответствиях

КС на следующий

день после сдачи

отчетности.

При исправлении

нарушений

в течение 5

рабочих дней,

отчет будет

считаться сданным

в день подачи

ошибочной

декларации

(п. 5.3–

5.4 ст. 174 НК РФ).

При

игнорировании

уведомления –

возможен штраф и

блокировка р/с.

При сдаче

декларации позже

5 дней могут

потребоваться

пояснения

расхождений

или сдать

уточненной

декларации

(п. 3 ст. 88 НК РФ).

06.01.2025

35.

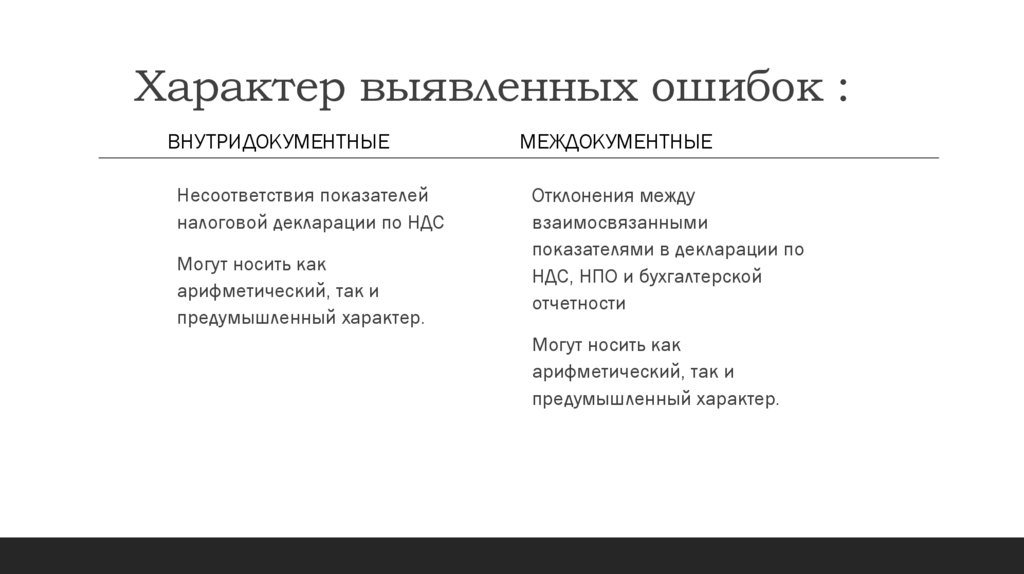

Характер выявленных ошибок :ВНУТРИДОКУМЕНТНЫЕ

МЕЖДОКУМЕНТНЫЕ

Несоответствия показателей

налоговой декларации по НДС

Отклонения между

взаимосвязанными

показателями в декларации по

НДС, НПО и бухгалтерской

отчетности

Могут носить как

арифметический, так и

предумышленный характер.

Могут носить как

арифметический, так и

предумышленный характер.

36.

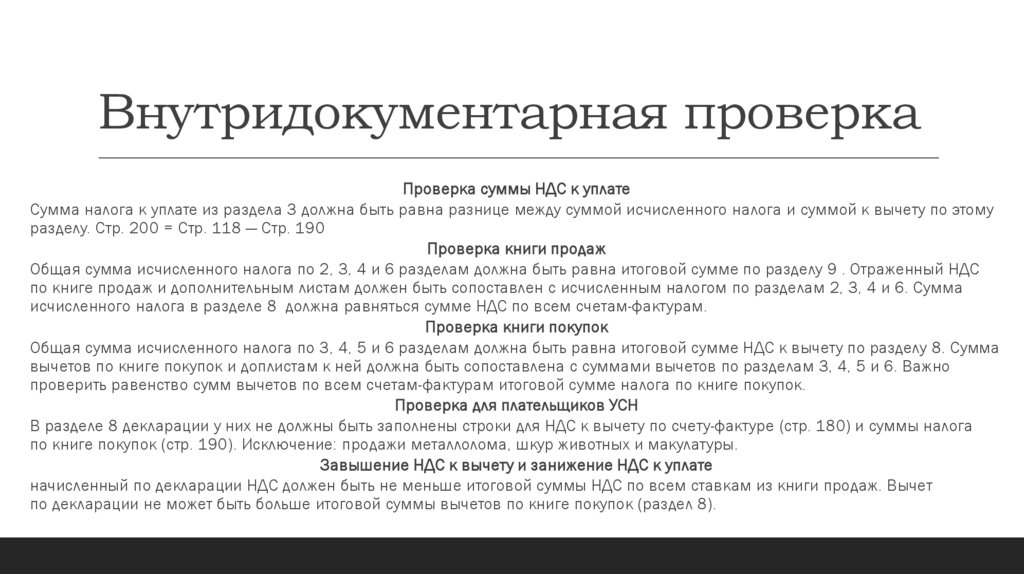

Внутридокументарная проверкаПроверка суммы НДС к уплате

Сумма налога к уплате из раздела 3 должна быть равна разнице между суммой исчисленного налога и суммой к вычету по этому

разделу. Стр. 200 = Стр. 118 — Стр. 190

Проверка книги продаж

Общая сумма исчисленного налога по 2, 3, 4 и 6 разделам должна быть равна итоговой сумме по разделу 9 . Отраженный НДС

по книге продаж и дополнительным листам должен быть сопоставлен с исчисленным налогом по разделам 2, 3, 4 и 6. Сумма

исчисленного налога в разделе 8 должна равняться сумме НДС по всем счетам-фактурам.

Проверка книги покупок

Общая сумма исчисленного налога по 3, 4, 5 и 6 разделам должна быть равна итоговой сумме НДС к вычету по разделу 8. Сумма

вычетов по книге покупок и доплистам к ней должна быть сопоставлена с суммами вычетов по разделам 3, 4, 5 и 6. Важно

проверить равенство сумм вычетов по всем счетам-фактурам итоговой сумме налога по книге покупок.

Проверка для плательщиков УСН

В разделе 8 декларации у них не должны быть заполнены строки для НДС к вычету по счету-фактуре (стр. 180) и суммы налога

по книге покупок (стр. 190). Исключение: продажи металлолома, шкур животных и макулатуры.

Завышение НДС к вычету и занижение НДС к уплате

начисленный по декларации НДС должен быть не меньше итоговой суммы НДС по всем ставкам из книги продаж. Вычет

по декларации не может быть больше итоговой суммы вычетов по книге покупок (раздел 8).

37.

Внутридокументарные ошибкиСумма начисленного НДС с СМР для

собственного потребления (строка 060

раздела 3)

Сумма НДС, подлежащего к вычету при

выполнении СМР (строка 160 раздела 3)

Необоснованное применение налоговых вычетов!

38.

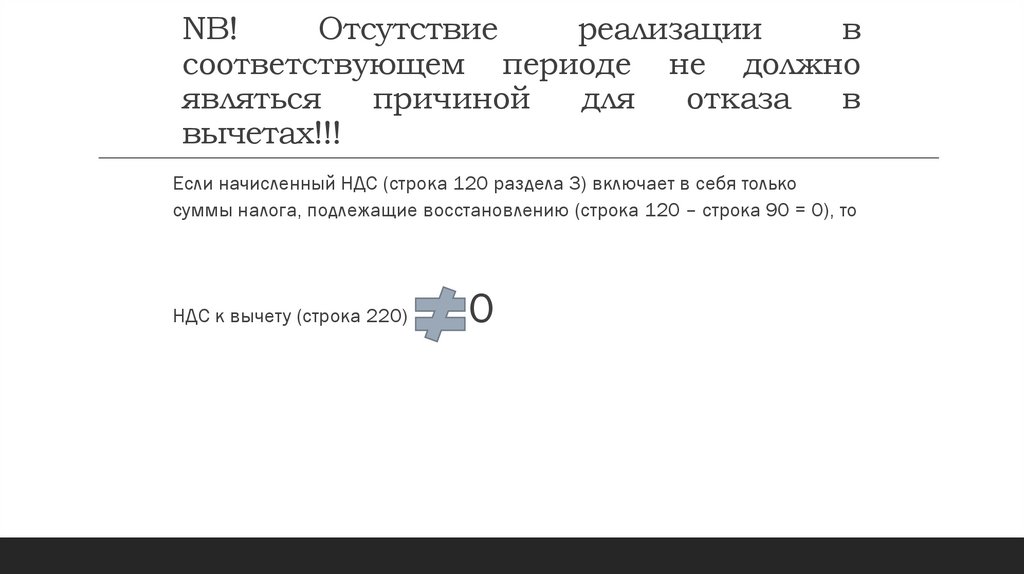

NB!Отсутствие

реализации

в

соответствующем периоде не должно

являться

причиной

для

отказа

в

вычетах!!!

Если начисленный НДС (строка 120 раздела 3) включает в себя только

суммы налога, подлежащие восстановлению (строка 120 – строка 90 = 0), то

НДС к вычету (строка 220)

0

39.

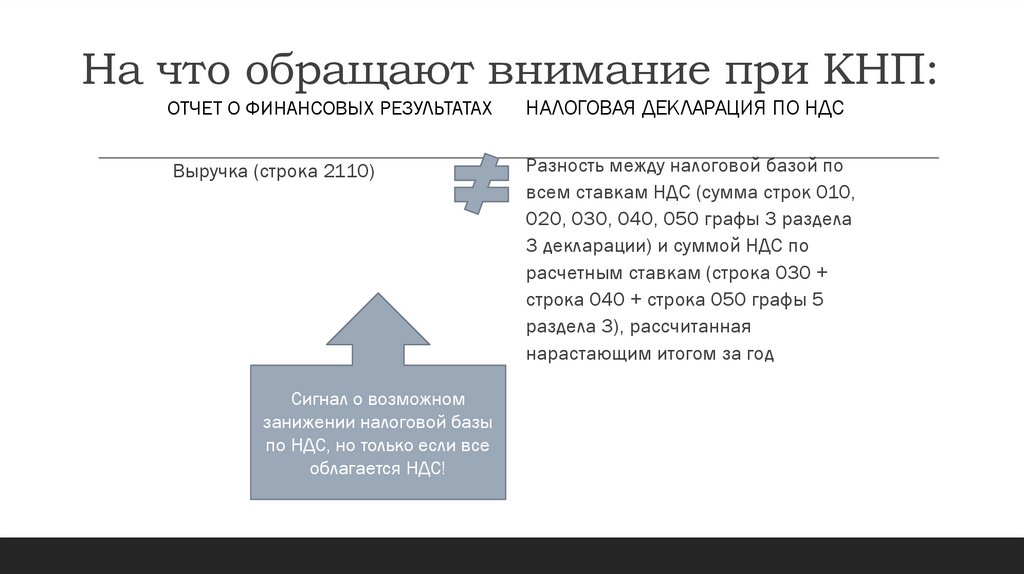

На что обращают внимание при КНП:ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

НАЛОГОВАЯ ДЕКЛАРАЦИЯ ПО НДС

Выручка (строка 2110)

Разность между налоговой базой по

всем ставкам НДС (сумма строк 010,

020, 030, 040, 050 графы 3 раздела

3 декларации) и суммой НДС по

расчетным ставкам (строка 030 +

строка 040 + строка 050 графы 5

раздела 3), рассчитанная

нарастающим итогом за год

Сигнал о возможном

занижении налоговой базы

по НДС, но только если все

облагается НДС!

40.

Благодарю за внимание!06.01.2025