finance

financeSimilar presentations:

. Часть 2")

Развитие налогового учета по НДС

1.

Развитие налогового учета по НДС2. Цели проекта

Автозаполнение раздела 7 декларации по НДСРазвитие функциональности налогового агента по НДС

Приобретение электронных услуг у иностранной организации

Заполнение дополнительной единицы измерения в статистической форме импортера ЕАЭС

с учетом требования ФТС

Решить проблему с датами запрета изменения в документах «Счет-фактура налогового

агента» и «Заявление о ввозе товаров».

Решить отдельные проблемы печати счета-фактуры налогового агента и счета-фактуры

выданного на аванс

2

3. Автозаполнение раздела 7 декларации по НДС

Согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНСРоссии от 29.10.2014 № ММВ-7-3/558@, Раздел 7 включается в состав налоговой

декларации, если в соответствующем налоговом периоде налогоплательщик

осуществлял:

операции, не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК

РФ);

операции, не признаваемые объектом налогообложения (п. 2 ст. 146 НК РФ);

операции по реализации товаров (работ, услуг), местом реализации которых не признается

территория РФ (ст. 147 и ст. 148 НК РФ); а также

получал суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), длительность производственного цикла изготовления которых

составляет свыше шести месяцев (п. 1 ст. 154, п. 13 ст. 167 НК РФ).

В целях повышения эффективности администрирования НДС, при одновременном

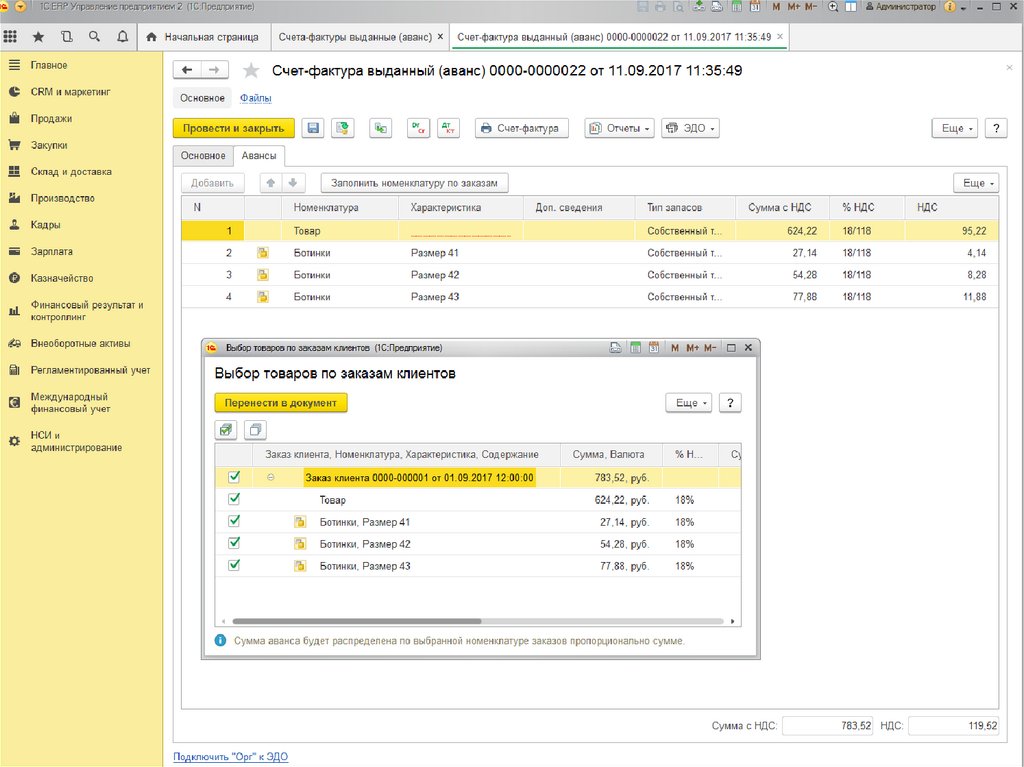

сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 №

ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых

проверок налоговых деклараций по НДС

В этих рекомендациях налоговая служба предложила налогоплательщикам представлять в

налоговый орган пояснения в виде реестра подтверждающих документов, а также перечень и

формы типовых договоров, применяемых при осуществлении операций по соответствующим

кодам.

4. Автозаполнение раздела 7 декларации по НДС

По аналогии с «1С:Бухгалтерией предприятия» для заполнения раздела 7декларации НДС и подготовки реестра добавлены объекты метаданных:

Справочник «Коды операций раздела 7 декларации по НДС»

Справочник «Типы документов подтверждающих льготу по НДС»

Документ «Формирование записей раздела 7 декларации по НДС»

Регистр накопления «Записи раздела 7 декларации по НДС»

Отчет «Реестр к разделу 7 декларации»

РН «Записи раздела 7

декларации по НДС»

Декларация НДС, раздел 7

Документ «Формирование

записей раздела 7 декларации по

НДС»

Отчет "Реестр к разделу 7

декларации"

4

5. Автозаполнение раздела 7 декларации по НДС

Автозаполнение раздела 7 будет доступно только при включеннойфункциональной опции «Раздельный учет товаров по налогообложению НДС»

Функционал поддерживается только для ERP и КА, для отключения в УТ будет

использована скрытая ФО «Использовать заполнение раздела 7 декларации по

НДС»

В графе 1 раздела 7 указывается код операции, он определяет на каком

основании операция не облагается НДС. Код операции добавляем в реквизиты

справочников, которые характеризуют хозяйственные операции:

Номенклатура (Виды номенклатуры)

Договоры контрагентов (с покупателями)

Договоры кредитов/депозитов

Договоры между организациями

В номенклатуре и видах номенклатуры указание кода будет доступно при выборе

ставки «Без НДС».

5

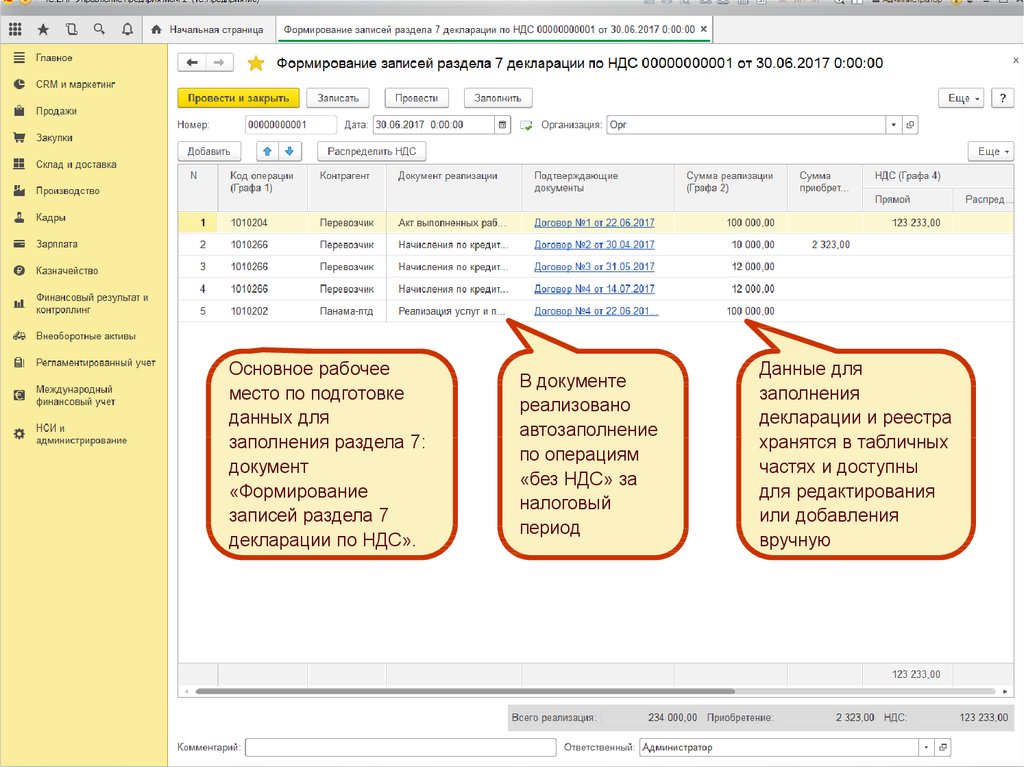

6.

Основное рабочееместо по подготовке

данных для

заполнения раздела 7:

документ

«Формирование

записей раздела 7

декларации по НДС».

В документе

реализовано

автозаполнение

по операциям

«без НДС» за

налоговый

период

Данные для

заполнения

декларации и реестра

хранятся в табличных

частях и доступны

для редактирования

или добавления

вручную

7.

Пункт для создания документадобавлен в Помощник по учету НДС.

На форме Помощника статус

зависит от наличия операций по

ставке «Без НДС» в периоде

Отдельным пунктом вынесен

отчет, формирующий реестр

подтверждающих документов

Документ относится к

заполнению отчетности, может

заполняться вручную, поэтому

актуальность заполнения не

отслеживается и задания на

перезаполнение документа не

формируются

8. Автозаполнение раздела 7 декларации по НДС

Заполнение документа «Формирование записей раздела 7 декларации по НДС»По регистру «НДС продажи» (ставка «Без НДС») и прочим доходам (Хозоперация

«Начисления по займам выданным») определяем список регистраторов и суммы

доходов для графы 2 раздела 7

Код операции определяется по договору и номенклатуре (в порядке убывания

приоритета). Эту аналитику берем из регистра «Выручка и себестоимость продаж» для

выбранных ранее регистраторов

По регистрам партионного учета определяются прямые расходы, списанные под

операции реализации по ставке «Без НДС», по ним заполняются графы 3 и 4.

По данным документа «Распределение НДС» заполняются данные графы 4. Суммы

НДС распределяются по базе графы 2 на все коды операций и документы за период.

Косвенные расходы без входящего НДС невозможно сопоставить с документами

реализации, поэтому по ним графа 3 не заполняется.

Если код операции не заполнился, пользователь может указать его в справочниках и

перезаполнить документ. Либо заполняет его в документе вручную.

В документ можно добавить строки с операциями по ставке «Без НДС» вручную, если

эти операции не нашли отражения в регистрах. Для таких строк не будет заполнен

документ реализации.

9. Автозаполнение раздела 7 декларации по НДС

Формирование реестра подтверждающих документовСписок подтверждающих документов хранится в отдельной табличной части

документа «Формирование записей раздела 7»

Список заполняется автоматически по данным документов реализации и

договоров для тех кодов операций, по которым требуется подтверждение льготы

Для каждого вида документа реализации реализован свой алгоритм заполнения

списка подтверждающих документов

Список можно отредактировать вручную и пользователь должен будет его

заполнить, если вручную добавил записи в раздел 7

Отчет «Реестр к разделу 7 декларации» строится по данным табличной части

документа «Формирование записей раздела 7»

10. Приобретение электронных услуг у иностранной организации

С 1 января 2017 года место реализации электронных услуг определяется попокупателю.

При приобретении электронных услуг у нерезидента российская организация

должна исполнять обязанности налогового агента по НДС (п. 9 ст. 174.2 НК

РФ)

Часто такие услуги заключаются в приобретении лицензий или подписок на

интернет-сервисы и оплачиваются сотрудниками организаций с

корпоративных карт

В связи с этими нововведениями требуется:

Обеспечить ввод счетов-фактур налогового агента на основании авансовых

отчетов

При заполнении раздела 2 декларации по НДС указывать код операции «1011713»

при приобретении электронных услуг у нерезидентов

11. Приобретение электронных услуг у иностранной организации

В виды агентских договоров добавляем новое значение:Электронные услуги (п. 9 ст. 174.2 НК РФ)

Настраиваем заполнение раздела 2 декларации НДС для этого значения

Разрешаем создание счетов-фактур налогового агента на основании авансовых

отчетов:

Оплаты электронных услуг нерезидентов указываются на закладке «Оплаты поставщикам»

По каждой услуге необходимо будет создать документ «Приобретение товаров, услуг»

Уникальность СФ налогового агента контролируем по «Основание+Поставщик+Договор», если

документ-основание – авансовый отчет

Перечислить налог в бюджет можно будет по всему авансовому отчету сразу:

В перечисление типы налогов добавляем новое значение «НДС (налоговый агент)»

В «Заявке на расходование ДС» и в «Списании безналичных ДС» разрешаем указывать

оплачиваемые документы НДС в ТЧ «Расшифровка платежа»

Из Заявки и Списания реализована возможность подобрать документы НДС к оплате

В новом рабочем месте перечисления налога будет возможность выбора группы счетов-фактур

к оплате

12.

Кнопка подбораОплата по

списку

документов

НДС

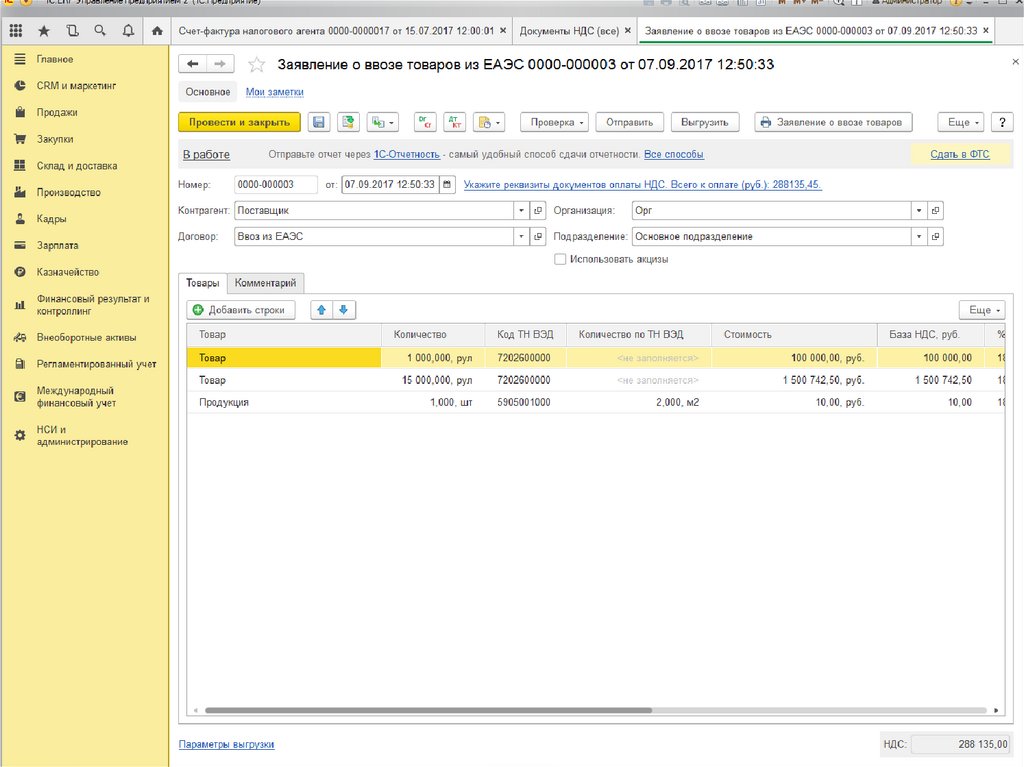

13. Заполнение доп. единицы измерения в статистической форме импортера ЕАЭС

Импортеры из стран ЕАЭС сдают в ФТС статистическую формуперемещения товаров

В этой форме в графе 16 указывается вес товара в килограммах, а в графе 18

– количество в единицах измерения.

Графа 18 заполняется в зависимости от кода ТН ВЭД товара.

В классификаторе ТН ВЭД основной единицей измерения является

Килограмм, а для отдельных позиций классификатора указана

дополнительная единица измерения

Если дополнительная единица измерения не указана, то заполняется только

графа 16

Если указана, то еще заполняется графа 18

ФТС не принимает статформу, если графа 18 не заполнена или

заполнена тогда, когда этого не требуется.

В «Заявлении о ввозе товаров» отредактировать единицу измерения или

количество нельзя

13

14. Заполнение доп. единицы измерения в статистической форме импортера ЕАЭС

В классификатор ТН ВЭД добавлена информация о единице измеренияПри добавлении нового элемента из классификатора будет заполняться единица

измерения

В ранее созданных элементах информация о единице будет заполнена при

обновлении базы данных

Автоматизируем расчет количества для графы 18:

Количество для графы 18 добавляем в табличную часть «Заявления о ввозе

товаров», рядом справочно показываем единицу измерения из ТН ВЭД

Если дополнительная единица измерения в ТН ВЭД является единицей веса,

объема, площади или длины, пересчитываем по свойствам номенклатуры

автоматически

Если не заданы коэффициенты пересчета – предупреждаем пользователя в форме

«Заявления о ввозе»

Если в ТН ВЭД указана единица других видов измерений – пользователь указывает

количество для графы 18 вручную

Если в ТН ВЭД указаны килограммы, то заполнение графы 18 не требуется и на

форме «Заявления о ввозе товаров» поле с количеством не будет доступно

14

15. Заполнение доп. единицы измерения в статистической форме импортера ЕАЭС

В классификатор ТН ВЭД добавлена информация о единице измеренияЕдиница

измерения

автоматически

заполняется при

подборе из

классификатора

Коэффициенты пересчета указываются в Номенклатуре

Пересчет в единицу

измерения ТН ВЭД

для заполнения графы

18

Расчет веса для

заполнения графы 16

15

16.

17. Журнал «Счета-фактуры и таможенные документы»

Журнал переведен на реестр документов, в нем отображаются следующиетипы документов:

Счет-фактура выданный

Счет-фактура выданный (аванс)

Счет-фактура выданный комиссионеру (агенту)

Счет-фактура на неподтвержденную реализацию по ставке 0%

Счет-фактура налогового агента

Счет-фактура полученный

Счет-фактура полученный (аванс)

Счет-фактура полученный от комитента (принципала)

Заявление о ввозе товаров из ЕАЭС

Таможенная декларация на импорт

Таможенная декларация на экспорт

В рабочих местах по оформлению документов убраны общие списки и

добавлены гиперссылки для перехода на новый журнал

18.

19. Даты запрета изменения и подтверждение оплаты НДС в бюджет

В ряде случаев для вычета НДС требуется сначала уплатить налог в бюджет.Это операции импорта и исполнения обязанностей налогового агента.

Номер и дата документа оплаты налога указывались в документах:

Счет-фактура налогового агента

Заявление о ввозе товаров

Таможенная декларация на импорт

Оплата налога в бюджет может производиться частями и позднее периода

отражения документов учета НДС

Для указания реквизитов документов оплаты налога требовалось

редактировать и перепроводить документ учета НДС в закрытом периоде

Не было единого интерфейса оплаты НДС в бюджет по отдельным

операциям

20. Даты запрета изменения и подтверждение оплаты НДС в бюджет

Добавляем регистр сведенийПодтверждениеОплатыНДСВБюджет:

Этот регистр заменяет реквизиты в «Счетефактуре налогового агента» и «Заявлении о

ввозе товаров» и табличную часть в

«Таможенной декларации на импорт».

Регистр также используется для быстрого

отбора документов учета НДС, требующих

перечисления налога в бюджет.

Добавляем перечисление

СостоянияОплатыНДС

Ожидает оплаты

Оплачено

Получено подтверждение

21. Даты запрета изменения и подтверждение оплаты НДС в бюджет

Заполняется при создании нового или изменении документа учета НДСРегистр заполняется автоматически при оплате НДС в бюджет документом

«Списание безналичных ДС», при восстановлении расчетов по «Таможенным

декларациям на импорт». Автоматическое заполнение производится для

сумм без признака ручной корректировки.

Состояние ПолученоПодтверждение ставится после состояния Оплачено.

Используется для «Заявлений о ввозе товаров» для ввода данных об

отметке налогового органа о регистрации и даты подтверждения оплаты.

Также используется для СФ налогового агента для отражения факта полной

оплаты.

В формах документов учета НДС можно будет по гиперссылке открыть список

документов оплаты и отредактировать их вручную. Также список можно будет

перезаполнить автоматически по данным расчетов.

При изменении записей в регистре вызывается пересчет книги покупок по

задействованным счетам-фактурам. Вычет и формирование записей книги

покупок будут производиться по данным регистра отложенными расчетами.

Редактировать документы в закрытом периоде не потребуется.

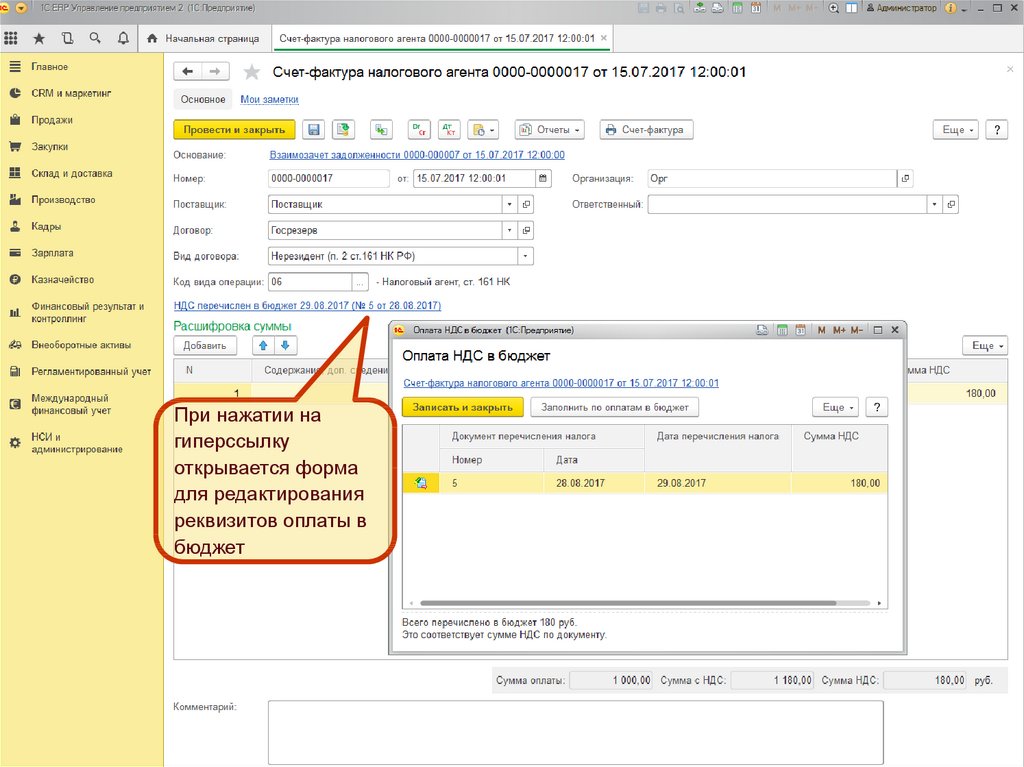

22.

При нажатии нагиперссылку

открывается форма

для редактирования

реквизитов оплаты в

бюджет

23. Даты запрета изменения и подтверждение оплаты НДС в бюджет

В обработку Закрытия месяца добавляем новую контролируемую операциюпо оплате НДС в бюджет

В «Помощник по учету НДС» в раздел «Подготовка данных» добавляем

состояние перечисления налога в бюджет по документам НДС

Данные собираются по регистру ПодтверждениеОплатыНДСВБюджет

При нажатии на гиперссылку открывается новое рабочее место «Перечисление

НДС в бюджет по отдельным операциям»

Новая обработка «Перечисление НДС в бюджет по отдельным операциям»

Показывает список документов учета НДС, по которым требуется перечисление

налога (по данным регистров сведений «Реестр документов» и «Подтверждение

оплаты НДС в бюджет»)

Заменяет интерфейсы по перечислению налога в бюджет в форме списка СФ

налогового агента и в журнале документов закупки по «Заявлениям о ввозе

товаров»

Позволяет произвести оплату налога в бюджет, поставить отметку налогового

органа, разобрать расхождения в сумме налога в документе и оплате

24.

Открывает рабочееместо для оплаты

НДС

25.

Открывает рабочееместо для оплаты

НДС

26.

Поддерживается созданиегруппы заявок или списаний

ДС для выделенных строк

27. Даты запрета изменения и документы поступления в СФ налогового агента

ПроблемаСчет-фактура налогового агента создается при оплате поставщику-неплательщику НДС.

При этом происходит начисление НДС.

Вычет НДС можно сделать только после принятия на учет ценностей.

Документы поступления могут быть проведены позднее, когда период отражения счетафактуры уже закрыт для редактирования.

Список документов поступления хранился в табличной части документа «Счет-фактура

налоговый агент» и для их изменения приходилось открывать период для редактирования.

Решение

Факт оплаты документов поступления определяем по состоянию расчетов автоматически.

По привязкам оплаты и поступлений формируются записи по отражению НДС к вычету или

по включению НДС в стоимость. Документ проводится точечно только в том месяце, в

котором изменились взаиморасчеты.

Сам вычет НДС налогового агента формируется по данным регистра «НДС предъявленный»

процедурами закрытия месяца

В отчете АнализСостоянияНалоговогоУчетаПоНДС можно будет увидеть счета-фактуры, по

которым не было поступлений

27

28. Печать счета-фактуры на аванс

ПроблемаПри печати счета-фактуры на аванс в графе 1 («Наименование товара…») указывается

«наименование поставляемых товаров (описание работ, услуг), имущественных прав».

В Письме Минфина РФ от 06.03.2009 N 03-07-15/39 уточняется, что «следует

руководствоваться наименованием товаров … указанных в договорах, заключенных

между продавцом и покупателем»

Счет-фактура на аванс может быть заполнен на основании заказа покупателю. В этом

случае при создании СФ в него переносится информация о номенклатуре.

Если в заказе указаны наборы, эта информация в документ не переносится и счетфактура печатается вне зависимости от настроек печати набора.

Решение

В документ «Счет-фактура выданный на аванс» в ТЧ «Авансы» добавляем

информацию о наборах и о характеристиках номенклатуры

Заполнение графы 1 реализуем в целом аналогично «Счете-фактуре выданному», за

исключением информации о количестве

29.

30. Печать счета-фактуры налогового агента

ПроблемаВ соответствии с пп. "з" п. 1 Правил заполнения счетов-фактур в строке 5

(«Номер и дата платежно-расчетного документа») в зависимости от вида

обязанностей налогового агента указываются:

Аренда и реализация имущества (п. 3 ст.161 НК РФ): номер и дата платежнорасчетного документа, свидетельствующего об оплате приобретаемых услуг и

(или) имущества

Нерезидент (п. 2 ст.161 НК РФ) и Электронные услуги (п. 9 ст. 172.4 НК РФ): номер

и дата платежно-расчетного документа, свидетельствующего о перечислении

суммы налога в бюджет

Сейчас при печати счета-фактуры налогового агента в строке 5 всегда

указывается номер и дата документа-основания (документа оплаты).

Решение

Для видов агентского договора «Нерезидент» и «Электронные услуги»

выводить номер и дату документа перечисления налога в бюджет.

Данные о документе перечисления налога берутся из РС «Подтверждение оплаты

НДС в бюджет»