finance

financeSimilar presentations:

Налоговая реформа 2024

1.

Федеральное государственное образовательное бюджетноеучреждение высшего образования

«Финансовый университет при Правительстве

Российской Федерации»

IX Международный форум Финансового университета

Круглый стол

«НАЛОГОВАЯ РЕФОРМА 2024: СТОИТ ЛИ ЖДАТЬ

ПРОДОЛЖЕНИЯ»

Перспективы налогообложения прибыли и доходов бизнеса

Тихонова Анна Витальевна, к.э.н., доцент,

доцент Кафедры налогов и налогового

администрирования Факультета налогов,

аудита и бизнес-анализа

Москва 2024

1

2.

К вопросу о балансе приоритетов и суверенитетов…Бюджетные

приоритеты

(налоговый

суверенитет)

Технологическое

развитие

(технологический

суверенитет)

Налоги

Экономический рост

(финансовый суверенитет)

Рисунок 1. Источник необходимости дальнейшей налоговой донастройки

2

3.

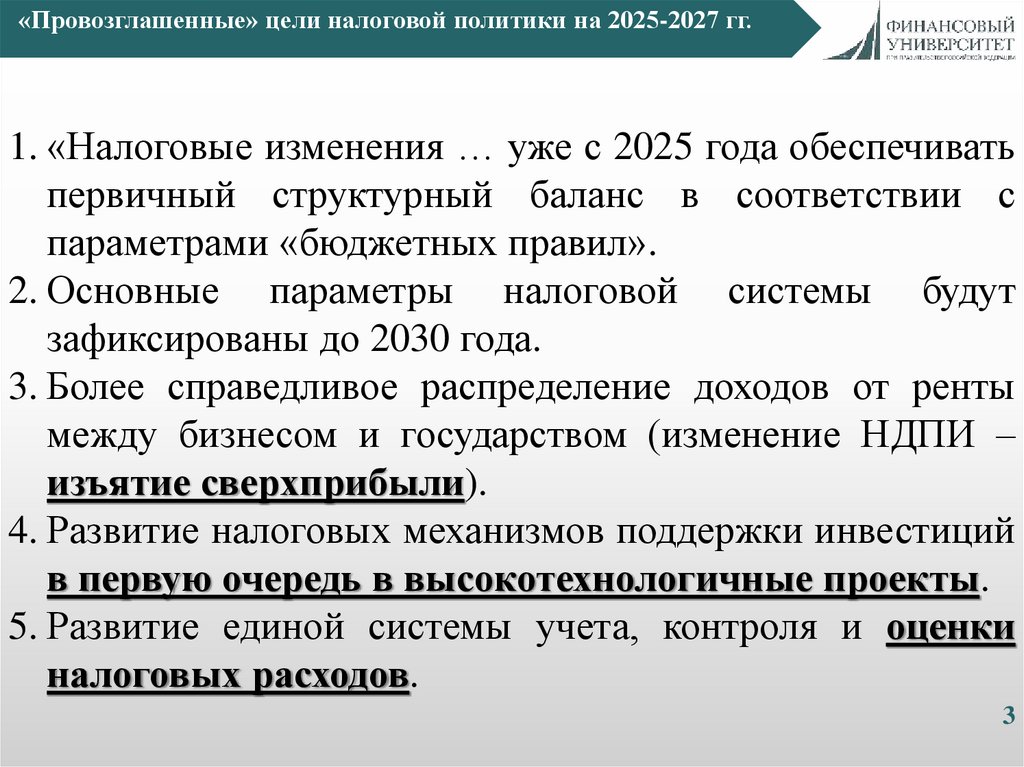

«Провозглашенные» цели налоговой политики на 2025-2027 гг.1. «Налоговые изменения … уже с 2025 года обеспечивать

первичный структурный баланс в соответствии с

параметрами «бюджетных правил».

2. Основные параметры налоговой системы будут

зафиксированы до 2030 года.

3. Более справедливое распределение доходов от ренты

между бизнесом и государством (изменение НДПИ –

изъятие сверхприбыли).

4. Развитие налоговых механизмов поддержки инвестиций

в первую очередь в высокотехнологичные проекты.

5. Развитие единой системы учета, контроля и оценки

налоговых расходов.

3

4.

Направление 1. Развитие «точечного» налоговогостимулирования

«Полная» поддержка

«Адресная» поддержка

«Точечная» поддержка

Федеральный ИНВ

ННП: 1) расширение применения действующих преференциальных механизмов, в том

числе: механизмов для региональных инвестиционных проектов, а также

инвестиционного налогового вычета, включая исключение ограничений по сроку их

действия; применения налоговых льгот для IT-компаний (при этом ставка налога на

прибыль составит 5%); 2) сохраняются льготные ставки налога на прибыль для

участников РИП и СЭЗ, резидентов ТОР, участников СПИК.

4

5.

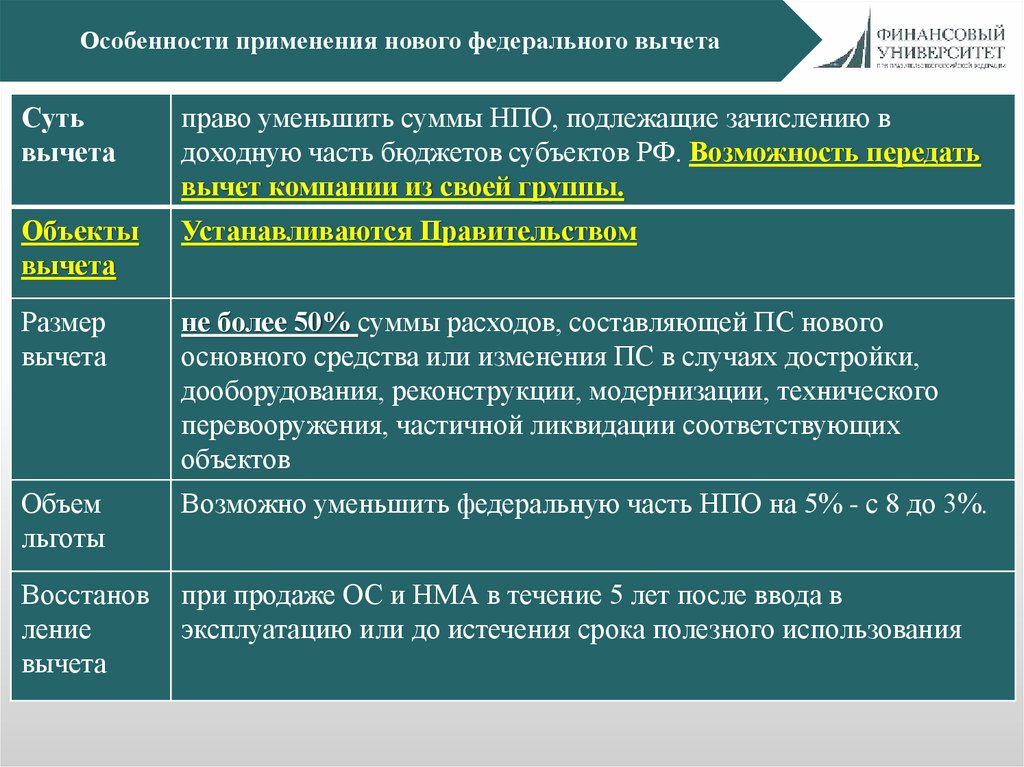

Особенности применения нового федерального вычетаСуть

вычета

право уменьшить суммы НПО, подлежащие зачислению в

доходную часть бюджетов субъектов РФ. Возможность передать

вычет компании из своей группы.

Объекты

вычета

Устанавливаются Правительством

Размер

вычета

не более 50% суммы расходов, составляющей ПС нового

основного средства или изменения ПС в случаях достройки,

дооборудования, реконструкции, модернизации, технического

перевооружения, частичной ликвидации соответствующих

объектов

Объем

льготы

Возможно уменьшить федеральную часть НПО на 5% - с 8 до 3%.

Восстанов

ление

вычета

при продаже ОС и НМА в течение 5 лет после ввода в

эксплуатацию или до истечения срока полезного использования

6.

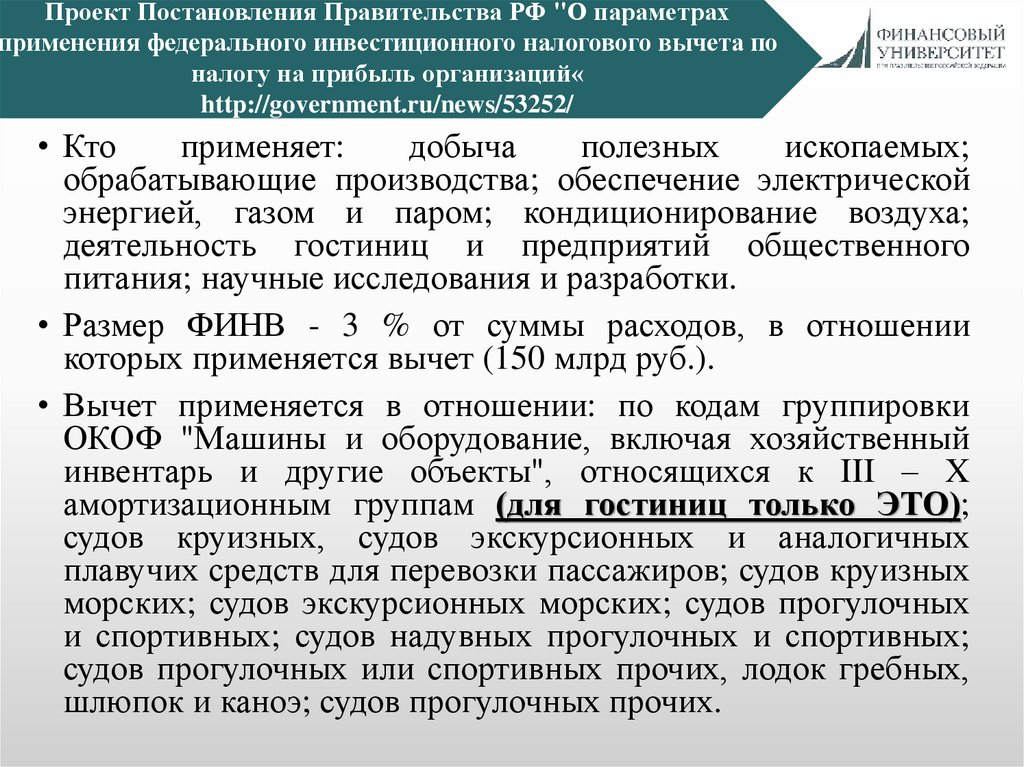

Проект Постановления Правительства РФ "О параметрахприменения федерального инвестиционного налогового вычета по

налогу на прибыль организаций«

http://government.ru/news/53252/

• Кто

применяет:

добыча

полезных

ископаемых;

обрабатывающие производства; обеспечение электрической

энергией, газом и паром; кондиционирование воздуха;

деятельность гостиниц и предприятий общественного

питания; научные исследования и разработки.

• Размер ФИНВ - 3 % от суммы расходов, в отношении

которых применяется вычет (150 млрд руб.).

• Вычет применяется в отношении: по кодам группировки

ОКОФ "Машины и оборудование, включая хозяйственный

инвентарь и другие объекты", относящихся к III – X

амортизационным группам (для гостиниц только ЭТО);

судов круизных, судов экскурсионных и аналогичных

плавучих средств для перевозки пассажиров; судов круизных

морских; судов экскурсионных морских; судов прогулочных

и спортивных; судов надувных прогулочных и спортивных;

судов прогулочных или спортивных прочих, лодок гребных,

шлюпок и каноэ; судов прогулочных прочих.

7.

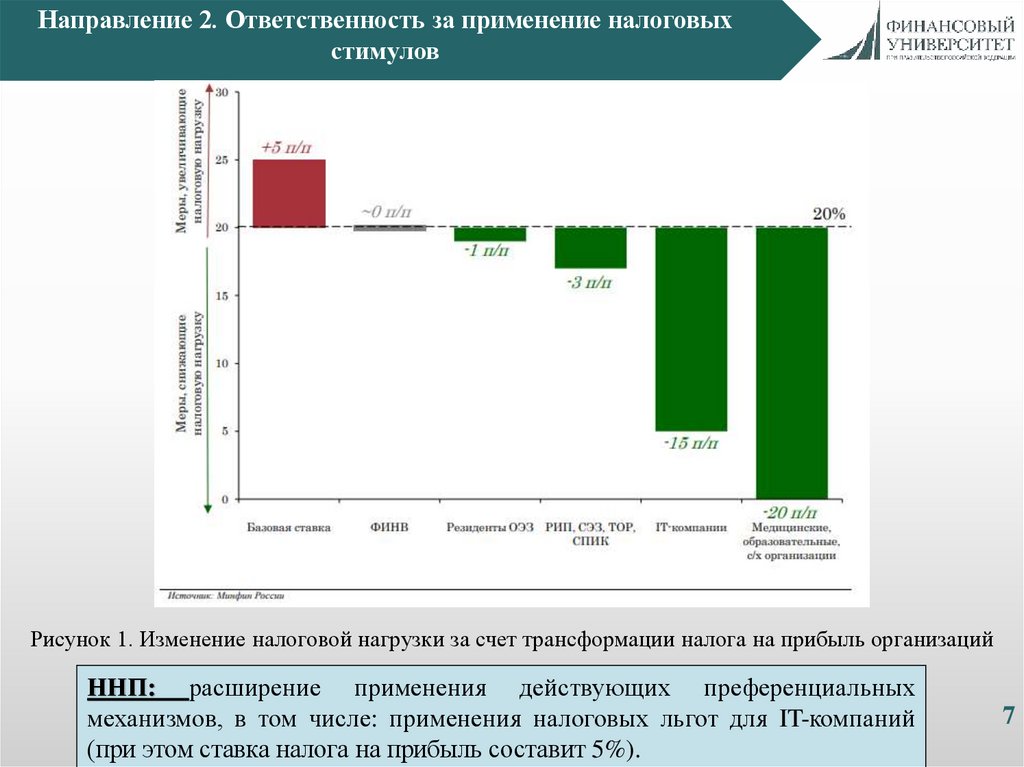

Направление 2. Ответственность за применение налоговыхстимулов

Рисунок 1. Изменение налоговой нагрузки за счет трансформации налога на прибыль организаций

ННП: расширение применения действующих преференциальных

механизмов, в том числе: применения налоговых льгот для IT-компаний

(при этом ставка налога на прибыль составит 5%).

7

8.

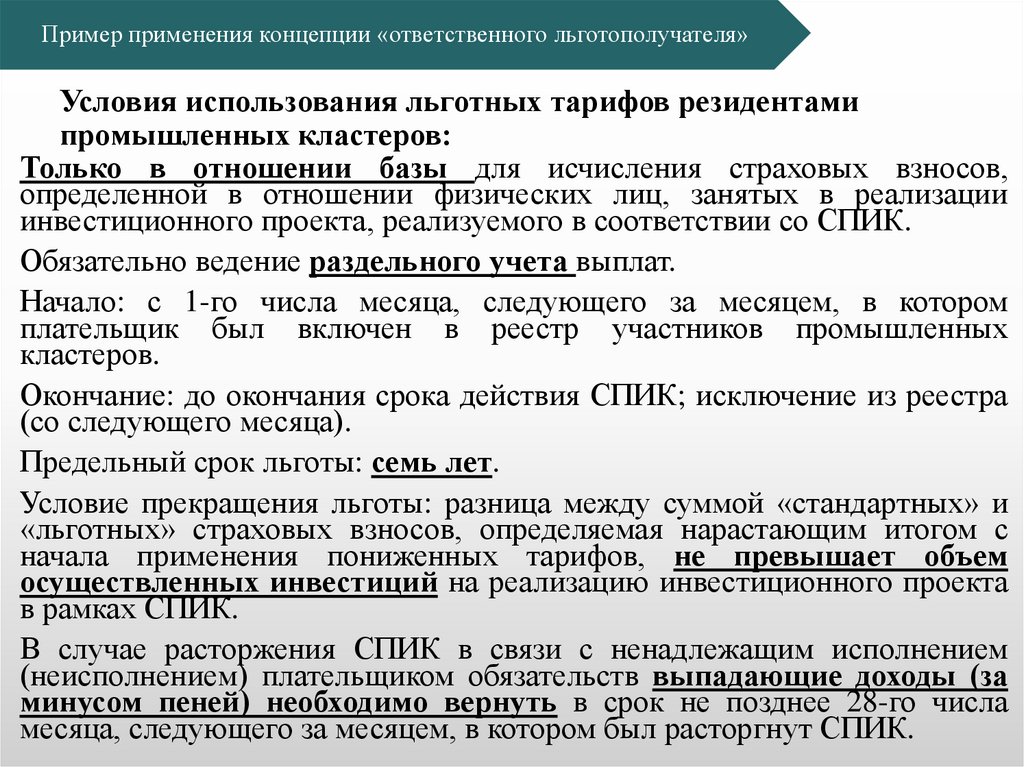

Пример применения концепции «ответственного льготополучателя»Условия использования льготных тарифов резидентами

промышленных кластеров:

Только в отношении базы для исчисления страховых взносов,

определенной в отношении физических лиц, занятых в реализации

инвестиционного проекта, реализуемого в соответствии со СПИК.

Обязательно ведение раздельного учета выплат.

Начало: с 1-го числа месяца, следующего за месяцем, в котором

плательщик был включен в реестр участников промышленных

кластеров.

Окончание: до окончания срока действия СПИК; исключение из реестра

(со следующего месяца).

Предельный срок льготы: семь лет.

Условие прекращения льготы: разница между суммой «стандартных» и

«льготных» страховых взносов, определяемая нарастающим итогом с

начала применения пониженных тарифов, не превышает объем

осуществленных инвестиций на реализацию инвестиционного проекта

в рамках СПИК.

В случае расторжения СПИК в связи с ненадлежащим исполнением

(неисполнением) плательщиком обязательств выпадающие доходы (за

минусом пеней) необходимо вернуть в срок не позднее 28-го числа

месяца, следующего за месяцем, в котором был расторгнут СПИК.

9.

Направление 3. «Грамотное» изъятие сверхдоходов исверхприбыли

Акцизы

Пример:

металлургия

НДПИ

Специальные налоги

на сверхприбыль

Законопроект № 728613-8

«О налоге на

сверхприбыль банков» –

ставка 10%.

9

10.

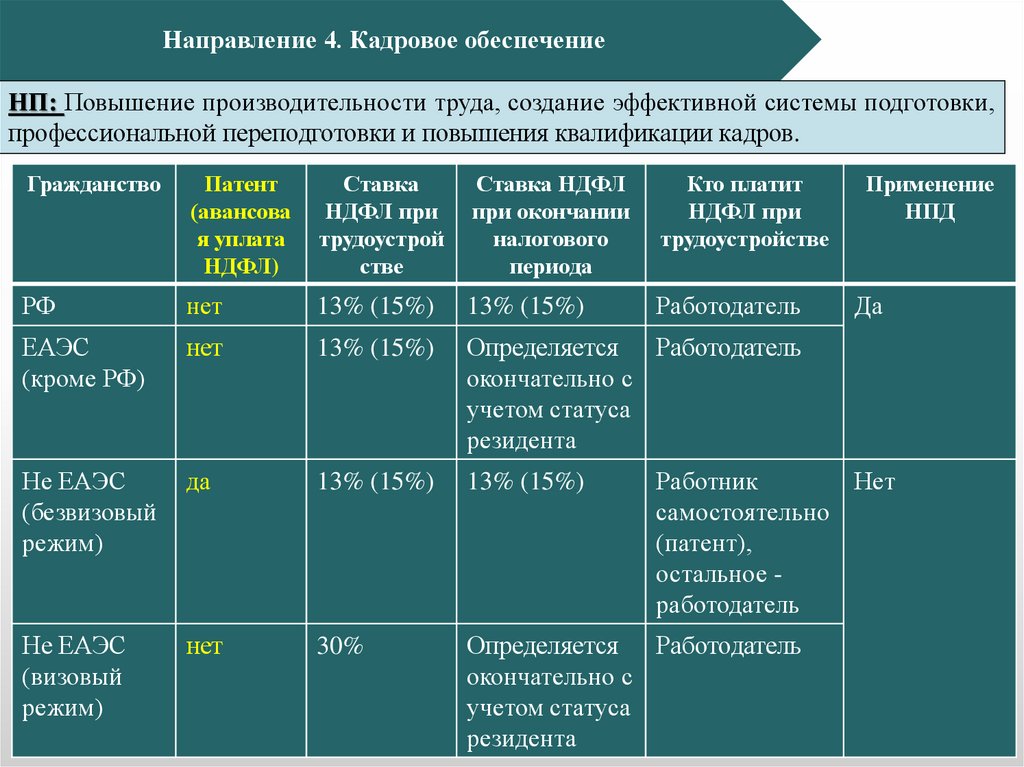

Направление 4. Кадровое обеспечениеНП: Повышение производительности труда, создание эффективной системы подготовки,

профессиональной переподготовки и повышения квалификации кадров.

Гражданство

Патент

(авансова

я уплата

НДФЛ)

Ставка

НДФЛ при

трудоустрой

стве

Ставка НДФЛ

при окончании

налогового

периода

Кто платит

НДФЛ при

трудоустройстве

Применение

НПД

РФ

нет

13% (15%)

13% (15%)

Работодатель

Да

ЕАЭС

(кроме РФ)

нет

13% (15%)

Определяется Работодатель

окончательно с

учетом статуса

резидента

Не ЕАЭС

(безвизовый

режим)

да

13% (15%)

13% (15%)

Не ЕАЭС

(визовый

режим)

нет

30%

Определяется Работодатель

окончательно с

учетом статуса

резидента

Работник

Нет

самостоятельно

(патент),

остальное работодатель

10

11.

Федеральное государственное образовательное бюджетноеучреждение высшего образования

«Финансовый университет при Правительстве

Российской Федерации»

IX Международный форум Финансового университета

Круглый стол

«НАЛОГОВАЯ РЕФОРМА 2024: СТОИТ ЛИ ЖДАТЬ

ПРОДОЛЖЕНИЯ»

Перспективы налогообложения прибыли и доходов бизнеса

Тихонова Анна Витальевна, к.э.н., доцент,

доцент Кафедры налогов и налогового

администрирования Факультета налогов,

аудита и бизнес-анализа

Москва 2024

11