finance

financeSimilar presentations:

отчетности")

отчетности")

отчетности за 2019 год")

отчетности за 2024 год в Федеральное казначейство")

отчетности за 2019 год")

Всероссийская видеоконференция по вопросам формирования годовой бюджетной (бухгалтерской) отчетности за 2024 год

1.

Всероссийская видеоконференция по вопросам формированиягодовой бюджетной (бухгалтерской) отчетности за 2024 год и

периодической бюджетной (бухгалтерской) отчетности в 2025 году

Москва 2024

2.

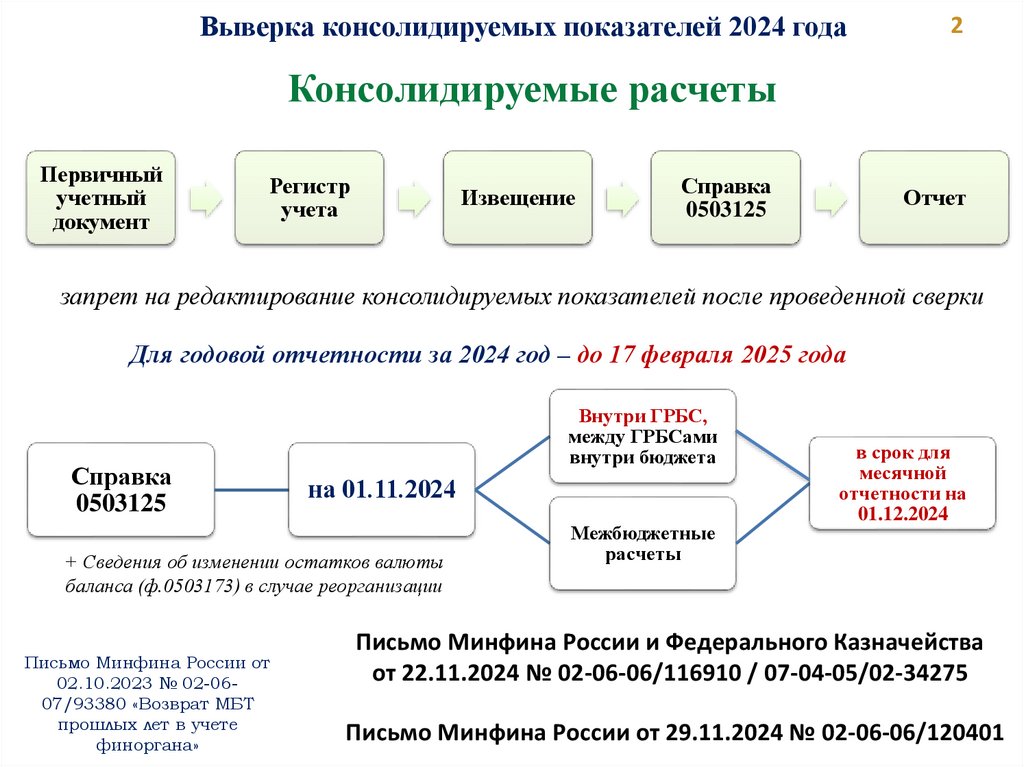

Выверка консолидируемых показателей 2024 года2

Консолидируемые расчеты

Первичный

учетный

документ

Регистр

учета

Извещение

Справка

0503125

Отчет

запрет на редактирование консолидируемых показателей после проведенной сверки

Для годовой отчетности за 2024 год – до 17 февраля 2025 года

Справка

0503125

Внутри ГРБС,

между ГРБСами

внутри бюджета

на 01.11.2024

+ Сведения об изменении остатков валюты

баланса (ф.0503173) в случае реорганизации

Письмо Минфина России от

02.10.2023 № 02-0607/93380 «Возврат МБТ

прошлых лет в учете

финоргана»

Межбюджетные

расчеты

в срок для

месячной

отчетности на

01.12.2024

Письмо Минфина России и Федерального Казначейства

от 22.11.2024 № 02-06-06/116910 / 07-04-05/02-34275

Письмо Минфина России от 29.11.2024 № 02-06-06/120401

3.

Итоги отчетности за 2023 годНарушения

правил учета

Нарушения

ведения учета

увеличение

Основные объекты нарушений за 2023 год

расчеты по субсидиям юридическим

лицам

уменьшение

2023

год

учет дебиторской задолженности

непроизведенные активы

учет банковских гарантий и

обеспечений

Общий объем

нарушений

ПУД

регистры

3

4.

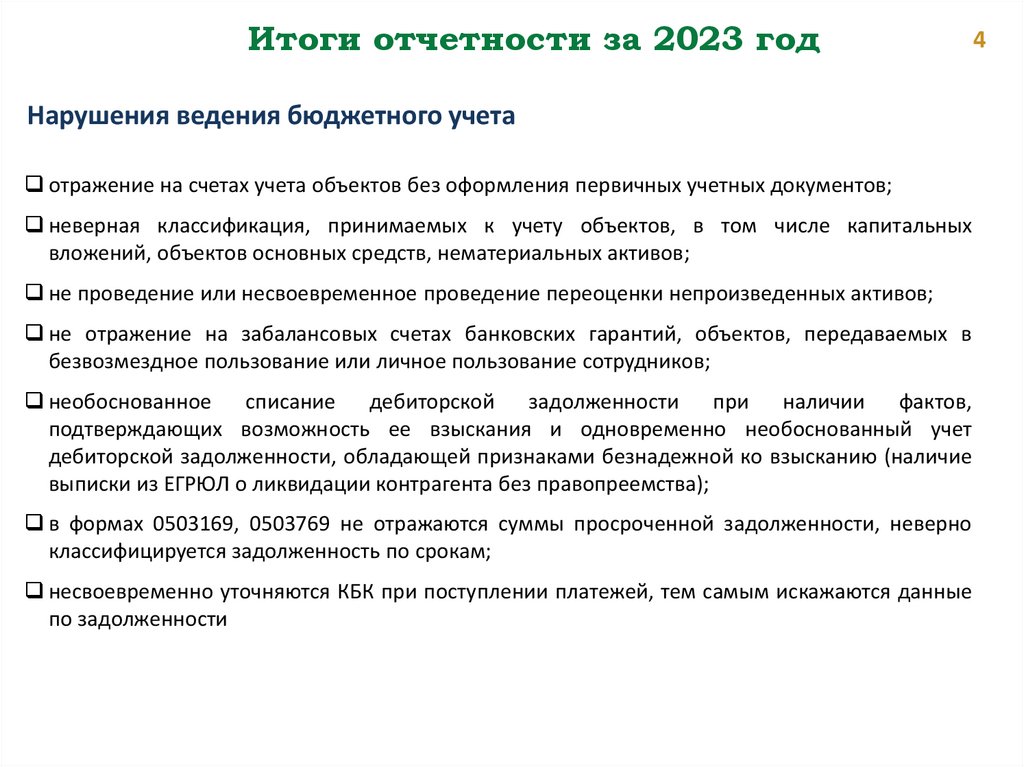

Итоги отчетности за 2023 годНарушения ведения бюджетного учета

отражение на счетах учета объектов без оформления первичных учетных документов;

неверная классификация, принимаемых к учету объектов, в том числе капитальных

вложений, объектов основных средств, нематериальных активов;

не проведение или несвоевременное проведение переоценки непроизведенных активов;

не отражение на забалансовых счетах банковских гарантий, объектов, передаваемых в

безвозмездное пользование или личное пользование сотрудников;

необоснованное списание дебиторской задолженности при наличии фактов,

подтверждающих возможность ее взыскания и одновременно необоснованный учет

дебиторской задолженности, обладающей признаками безнадежной ко взысканию (наличие

выписки из ЕГРЮЛ о ликвидации контрагента без правопреемства);

в формах 0503169, 0503769 не отражаются суммы просроченной задолженности, неверно

классифицируется задолженность по срокам;

несвоевременно уточняются КБК при поступлении платежей, тем самым искажаются данные

по задолженности

4

5.

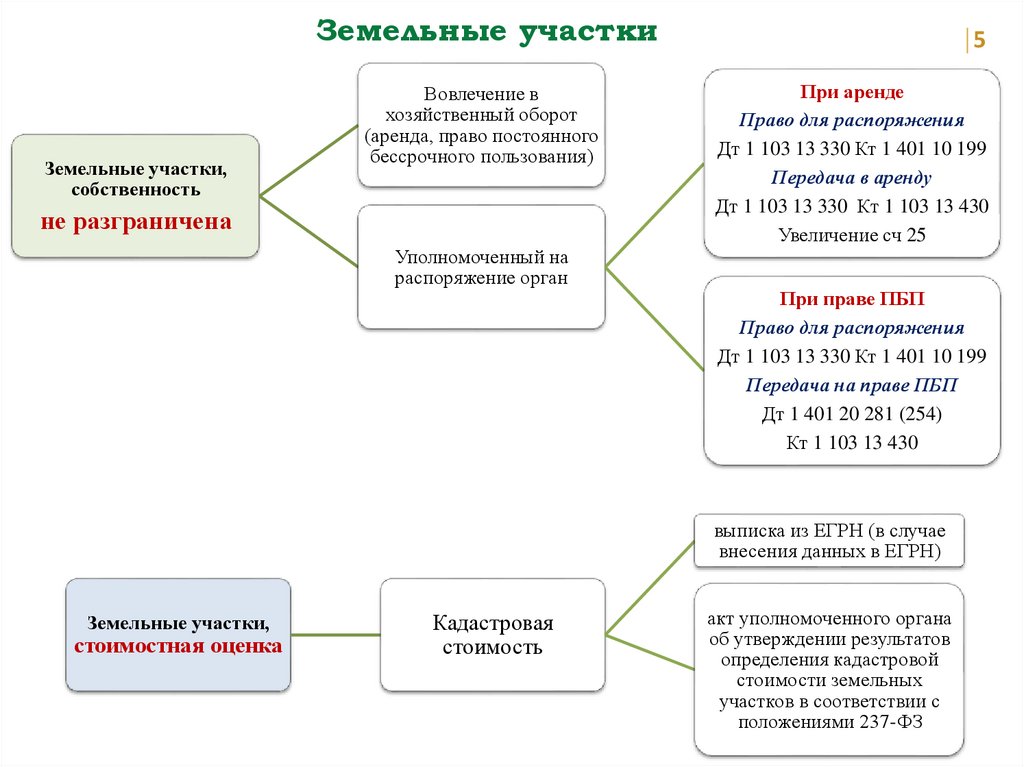

Земельные участкиЗемельные участки,

собственность

Вовлечение в

хозяйственный оборот

(аренда, право постоянного

бессрочного пользования)

не разграничена

Уполномоченный на

распоряжение орган

5

При аренде

Право для распоряжения

Дт 1 103 13 330 Кт 1 401 10 199

Передача в аренду

Дт 1 103 13 330 Кт 1 103 13 430

Увеличение сч 25

При праве ПБП

Право для распоряжения

Дт 1 103 13 330 Кт 1 401 10 199

Передача на праве ПБП

Дт 1 401 20 281 (254)

Кт 1 103 13 430

выписка из ЕГРН (в случае

внесения данных в ЕГРН)

Земельные участки,

стоимостная оценка

Кадастровая

стоимость

акт уполномоченного органа

об утверждении результатов

определения кадастровой

стоимости земельных

участков в соответствии с

положениями 237-ФЗ

6.

Годовая отчетность за 2024 год6

Отчет ГРБС

ПРИЧИНЫ НАРУШЕНИЙ

(на примере федерации)

Отчет ГРБС

Отчетность об

исполнении

бюджета

Отчет ГРБС

Отчет ГРБС

88% - непредставление (некорректное

оформление) первичных учетных

документов

1% - нарушения порядка ведения

бюджетного учета

Отчет ГРБС

Внешняя проверка

отчетности ГАСБ

11% - иные, в том числе оспариваемые

нарушения

Заключение на отчет

Счетная палата (КСП)

Письмо Минфина России и Федерального казначейства от 25.04.2022 № 02-06-07/37315 / 07-04-05/02-10034

«Регламент взаимодействия МФ, ФК и ФОИВ»

7.

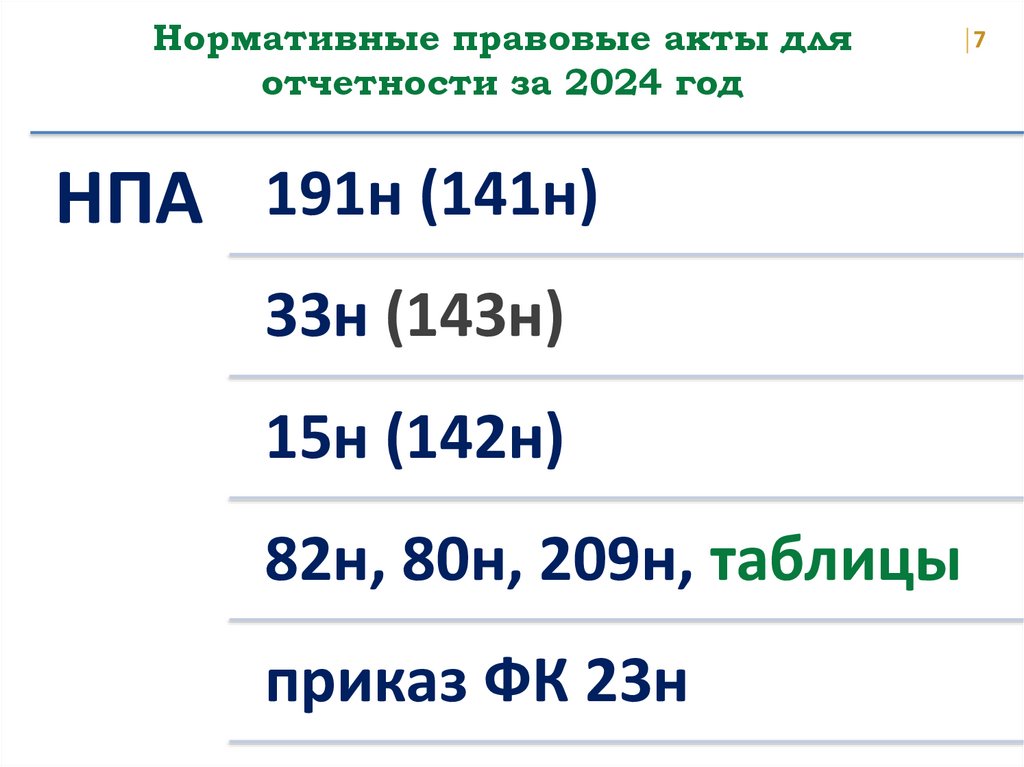

Нормативные правовые акты дляотчетности за 2024 год

НПА 191н (141н)

33н (143н)

15н (142н)

82н, 80н, 209н, таблицы

приказ ФК 23н

7

8.

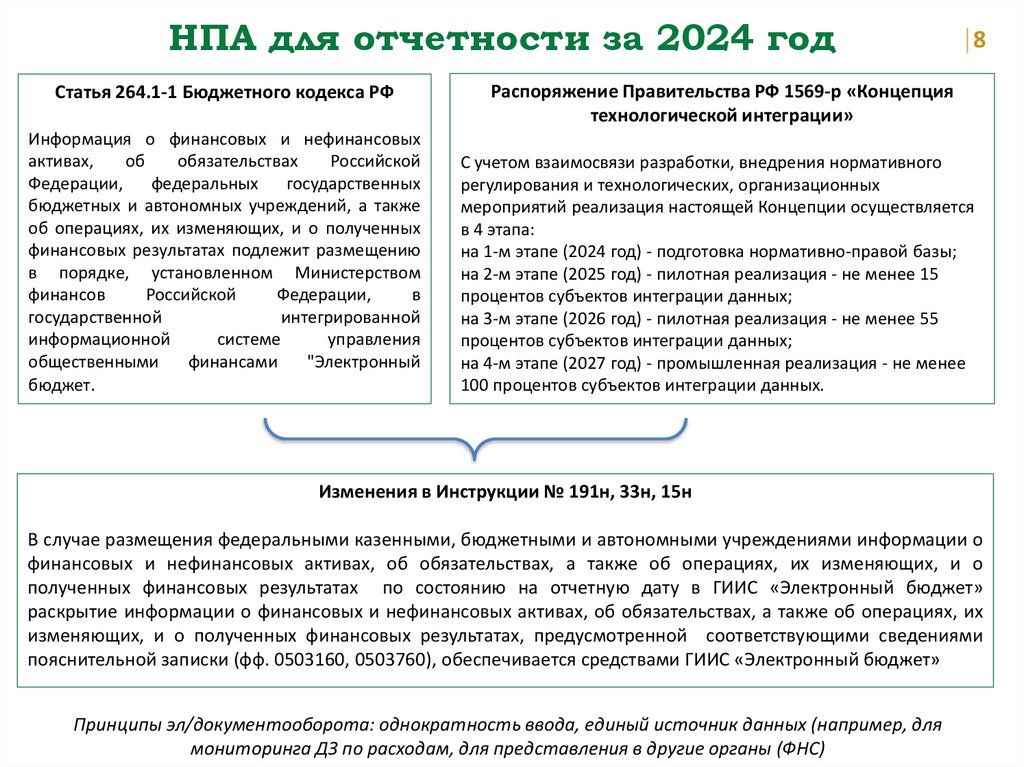

НПА для отчетности за 2024 годСтатья 264.1-1 Бюджетного кодекса РФ

Информация о финансовых и нефинансовых

активах,

об

обязательствах

Российской

Федерации,

федеральных

государственных

бюджетных и автономных учреждений, а также

об операциях, их изменяющих, и о полученных

финансовых результатах подлежит размещению

в порядке, установленном Министерством

финансов

Российской

Федерации,

в

государственной

интегрированной

информационной

системе

управления

общественными

финансами

"Электронный

бюджет.

8

Распоряжение Правительства РФ 1569-р «Концепция

технологической интеграции»

С учетом взаимосвязи разработки, внедрения нормативного

регулирования и технологических, организационных

мероприятий реализация настоящей Концепции осуществляется

в 4 этапа:

на 1-м этапе (2024 год) - подготовка нормативно-правой базы;

на 2-м этапе (2025 год) - пилотная реализация - не менее 15

процентов субъектов интеграции данных;

на 3-м этапе (2026 год) - пилотная реализация - не менее 55

процентов субъектов интеграции данных;

на 4-м этапе (2027 год) - промышленная реализация - не менее

100 процентов субъектов интеграции данных.

Изменения в Инструкции № 191н, 33н, 15н

В случае размещения федеральными казенными, бюджетными и автономными учреждениями информации о

финансовых и нефинансовых активах, об обязательствах, а также об операциях, их изменяющих, и о

полученных финансовых результатах по состоянию на отчетную дату в ГИИС «Электронный бюджет»

раскрытие информации о финансовых и нефинансовых активах, об обязательствах, а также об операциях, их

изменяющих, и о полученных финансовых результатах, предусмотренной соответствующими сведениями

пояснительной записки (фф. 0503160, 0503760), обеспечивается средствами ГИИС «Электронный бюджет»

Принципы эл/документооборота: однократность ввода, единый источник данных (например, для

мониторинга ДЗ по расходам, для представления в другие органы (ФНС)

9.

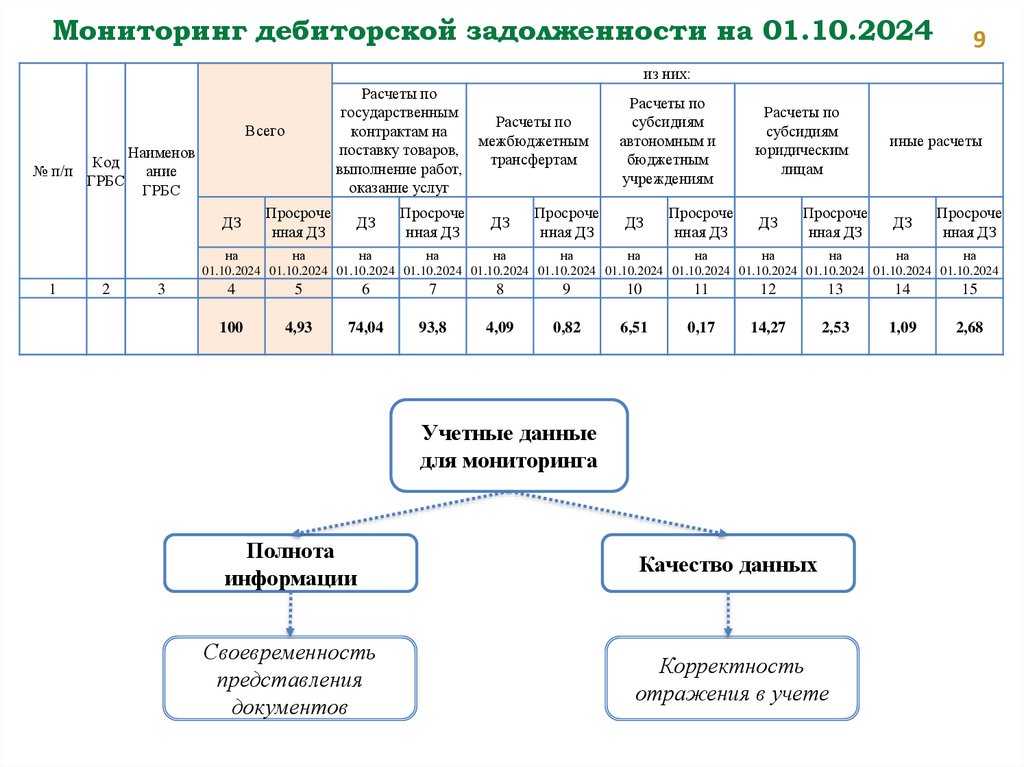

Мониторинг дебиторской задолженности на 01.10.20249

из них:

Расчеты по

государственным

контрактам на

поставку товаров,

выполнение работ,

оказание услуг

Всего

Наименов

Код

№ п/п

ание

ГРБС

ГРБС

ДЗ

Просроче

нная ДЗ

ДЗ

Просроче

нная ДЗ

Расчеты по

межбюджетным

трансфертам

ДЗ

Просроче

нная ДЗ

Расчеты по

субсидиям

автономным и

бюджетным

учреждениям

ДЗ

Просроче

нная ДЗ

Расчеты по

субсидиям

юридическим

лицам

ДЗ

Просроче

нная ДЗ

иные расчеты

ДЗ

Просроче

нная ДЗ

на

на

на

на

на

на

на

на

на

на

на

на

01.10.2024 01.10.2024 01.10.2024 01.10.2024 01.10.2024 01.10.2024 01.10.2024 01.10.2024 01.10.2024 01.10.2024 01.10.2024 01.10.2024

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

100

4,93

74,04

93,8

4,09

0,82

6,51

0,17

14,27

2,53

1,09

2,68

Учетные данные

для мониторинга

Полнота

информации

Качество данных

Своевременность

представления

документов

Корректность

отражения в учете

10.

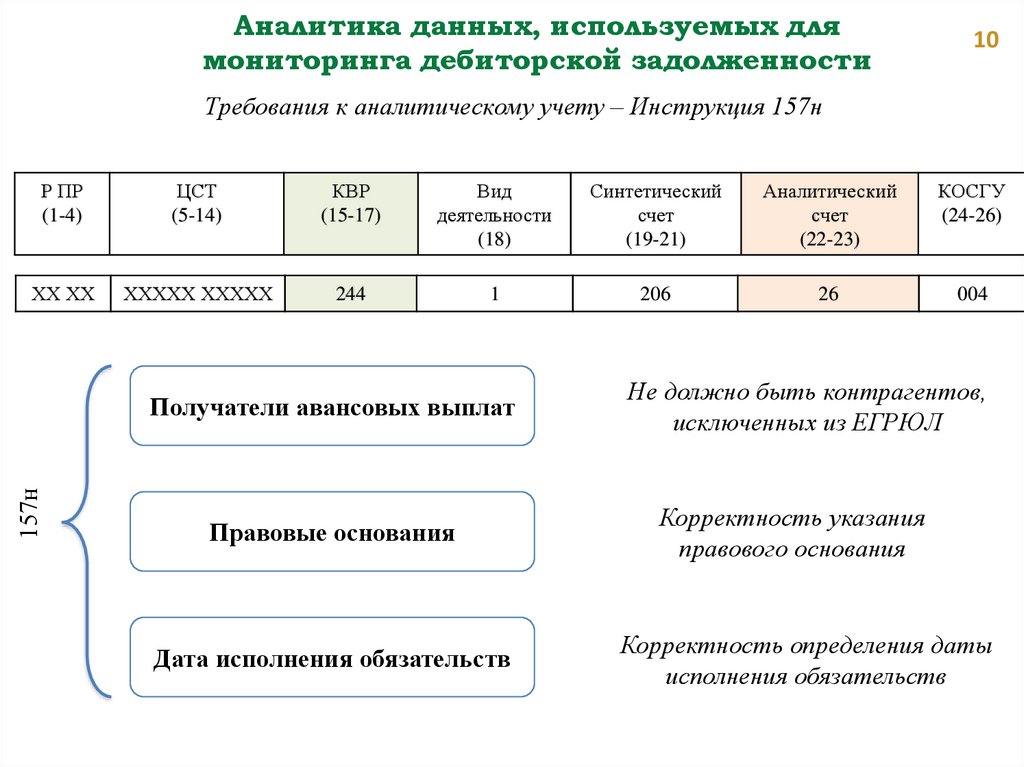

Аналитика данных, используемых длямониторинга дебиторской задолженности

10

Требования к аналитическому учету – Инструкция 157н

ЦСТ

(5-14)

КВР

(15-17)

Вид

деятельности

(18)

Синтетический

счет

(19-21)

Аналитический

счет

(22-23)

КОСГУ

(24-26)

ХХ ХХ

ХХХХХ ХХХХХ

244

1

206

26

004

157н

Р ПР

(1-4)

Получатели авансовых выплат

Не должно быть контрагентов,

исключенных из ЕГРЮЛ

Правовые основания

Корректность указания

правового основания

Дата исполнения обязательств

Корректность определения даты

исполнения обязательств

11.

Аналитика данных, используемых длямониторинга дебиторской задолженности

Дата исполнения обязательств

Правовые основания

Дата поставки + приемки

товаров, работ, услуг

Контракт (договор) на

закупку товаров, работ,

услуг

Срок возврата денежных средств

Соглашение о расторжении

контракта (требование о возврате

аванса), требование об уплате

неустойки

Сроки перечисления субсидии;

сроки утверждения отчета

Соглашение о предоставлении

субсидии

Дата исполнения обязательств

не определяется

по сроку действия контракта, соглашения;

сведениями о БО; инвентаризацией

11

12.

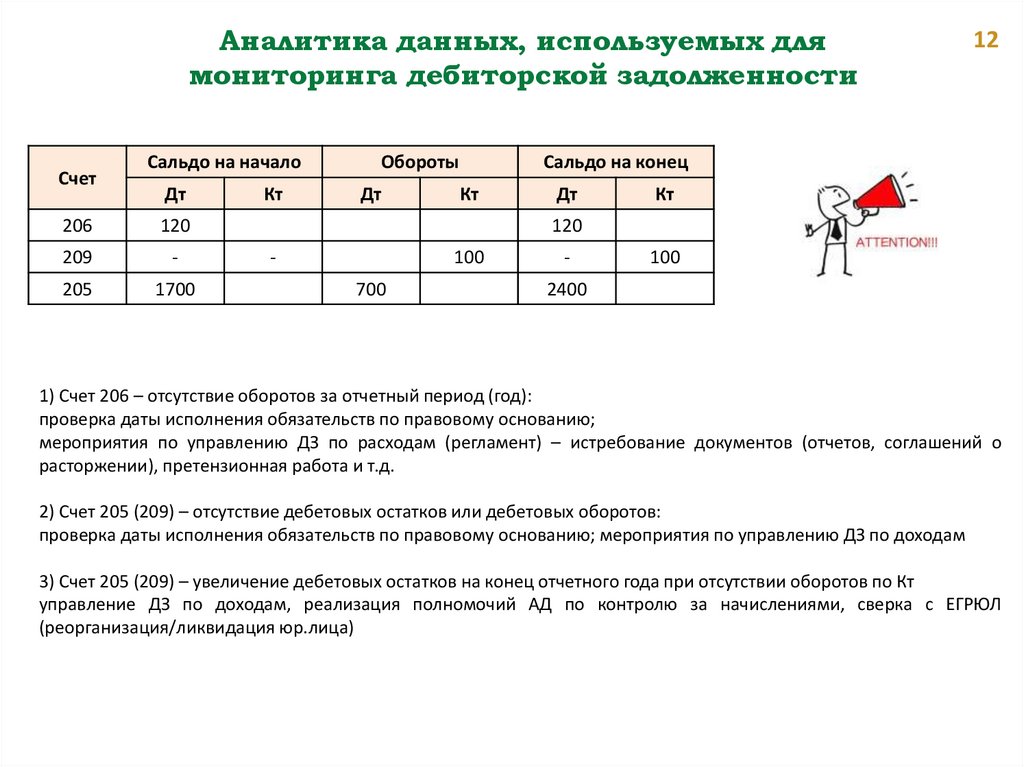

Аналитика данных, используемых длямониторинга дебиторской задолженности

Счет

Сальдо на начало

Дт

206

120

209

-

205

1700

Кт

Обороты

Дт

12

Сальдо на конец

Кт

Дт

Кт

120

-

100

700

-

100

2400

1) Счет 206 – отсутствие оборотов за отчетный период (год):

проверка даты исполнения обязательств по правовому основанию;

мероприятия по управлению ДЗ по расходам (регламент) – истребование документов (отчетов, соглашений о

расторжении), претензионная работа и т.д.

2) Счет 205 (209) – отсутствие дебетовых остатков или дебетовых оборотов:

проверка даты исполнения обязательств по правовому основанию; мероприятия по управлению ДЗ по доходам

3) Счет 205 (209) – увеличение дебетовых остатков на конец отчетного года при отсутствии оборотов по Кт

управление ДЗ по доходам, реализация полномочий АД по контролю за начислениями, сверка с ЕГРЮЛ

(реорганизация/ликвидация юр.лица)

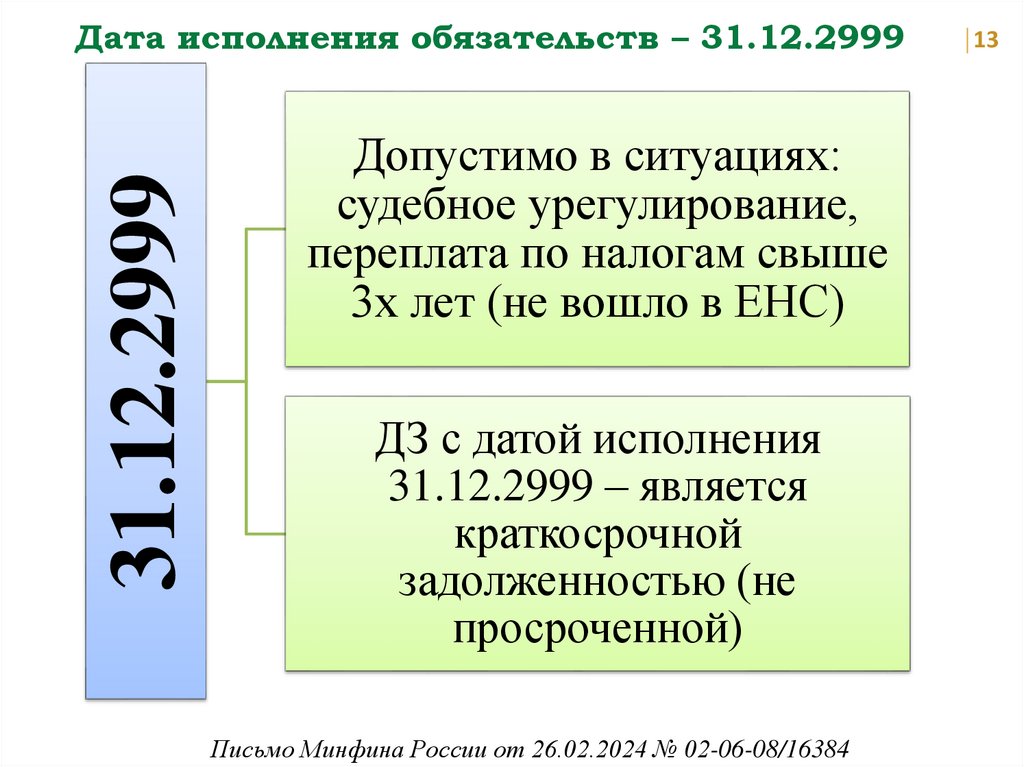

13.

31.12.2999Дата исполнения обязательств – 31.12.2999

Допустимо в ситуациях:

судебное урегулирование,

переплата по налогам свыше

3х лет (не вошло в ЕНС)

ДЗ с датой исполнения

31.12.2999 – является

краткосрочной

задолженностью (не

просроченной)

Письмо Минфина России от 26.02.2024 № 02-06-08/16384

13

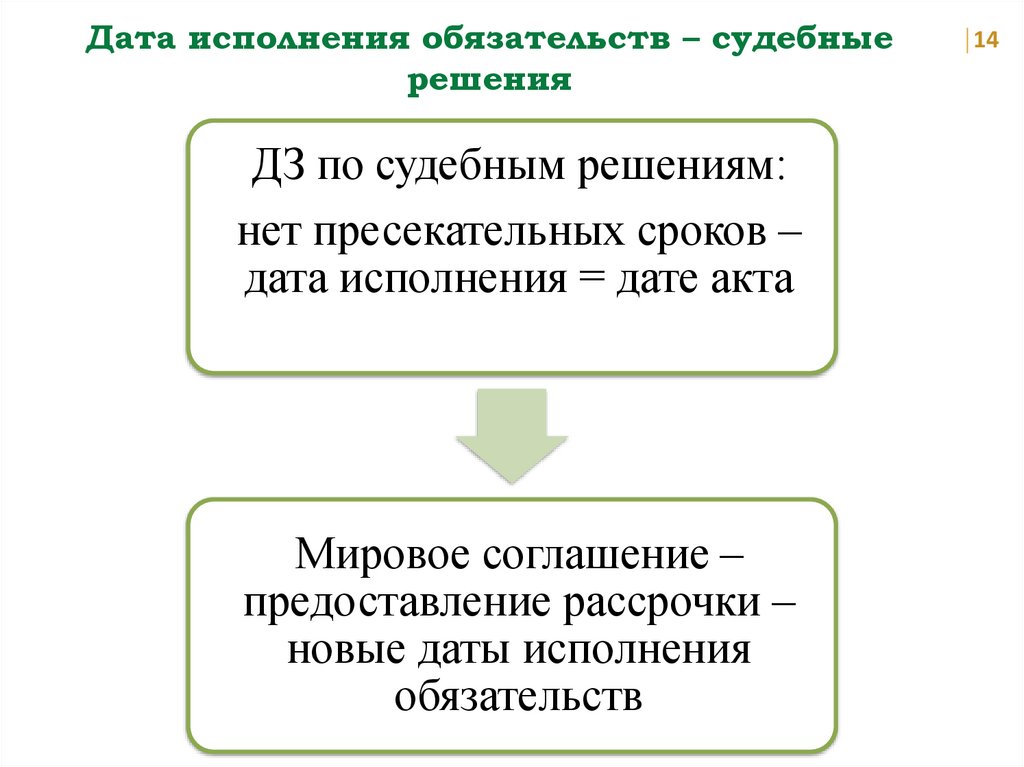

14.

Дата исполнения обязательств – судебныерешения

ДЗ по судебным решениям:

нет пресекательных сроков –

дата исполнения = дате акта

Мировое соглашение –

предоставление рассрочки –

новые даты исполнения

обязательств

14

15.

15СПАСИБО ЗА ВНИМАНИЕ!