finance

financeSimilar presentations:

Налоги и налогообложения

1.

Ярославский градостроительный колледж2.

«В мире нет ничего неизбежного,кроме смерти и налогов»

Бенджамин Франклин

«Хороших налогов не бывает»

Уинстон Черчилль

3.

Налог-обязательный, индивидуально безвозмездный платёж,взимаемый органами государственной власти различных уровней

с организаций и физических лиц в целях финансового

обеспечения деятельности государства.

4.

Взимание налогов регулируется налоговым законодательством.Совокупность установленных налогов, а

также принципов, форм и методов их установления, изменения,

отмены, взимания и контроля образуют налоговую систему

государства.

5.

Налоговая система базируется на законодательных актах гос-ва,которые устанавливают методы построения и взимания налогов,

т.е. определяют конкретные элементы налогов.

Объект налога: имущество/доход

Субъект налога: налогоплательщик (физическое/юридическое

лицо)

Источник налога: доход, из которого выплачивается налог

Налоговая льгота: полное или частичное освобождение

плательщика от налога

Срок уплаты: срок оговорен в законодательстве, за не исполнение

взымаются пени .

Ставка налога: величина налоговых отчислений с единицы

объекта налога.

6.

Функции налоговФискальная: обеспечение финансирования государственных

расходов;

Регулирующая: государственное регулирование экономики;

Социальная:

Контрольная

7.

Функции налоговФискальная функция –

обеспечение финансированием

государственных расходов, т.к. налоги

- основной источник доходов

государства, являются средством

финансирования общественных

расходов и государственных органов

власти;

8.

Социальная функция –поддержание социального равновесия, сглаживание резкого

неравенства между доходами отдельных социальных групп.

Рыночной экономике органически присуще неравенство в

доходах населения. Задача правительства состоит в том,

чтобы не допускать резкой дифференциации населения в

доходах.

Безработица, распределение собственности, налоги, доходы

и цены - основные линии социальной борьбы в странах с

рыночной экономикой. С помощью социальноориентированных налогов, социальных выплат

государство осуществляет перераспределение

национального дохода в целях укрепления социальной

стабильности общественного строя.

9.

Регулирующая функция –обеспечение с помощью налоговой политики,

изменения системы налогообложения,

налоговых ставок, величины налогового

бремени реализации основных целей

экономического развития, оптимизации

отраслевой и региональной структуры

экономики.

Инвестиции, занятость, внешнеэкономическая

деятельности, окружающая среда и другие

аспекты деятельности хозяйствующих

субъектов в рыночной экономике в

существенной мере регулируются с помощью

налоговой системы;

10.

КОНТРОЛЬНАЯ ФУНКЦИЯналогов проявляется в том, что государство

через налоги контролирует финансовохозяйственную деятельность организаций и

граждан, источники их доходов и расходов.

Благодаря контрольной функции

оценивается эффективность налоговой

системы, обеспечивается контроль за видами

деятельности и финансовыми потоками.

Через контрольную функцию

налогообложения выявляется необходимость

внесения изменений в налоговую систему.

11.

Виды налогов1.по способу взимания

различают

прямые налоги - берутся напрямую с

физических и юридических лиц

(подоходный налог с физических лиц,

налог с прибыли организаций,

имущественный налог.

(косвенные налоги- взимаются с

товаров и услуг. Их косвенный

характер проявляется в том, что их

уплачивают не все граждане, а те, кто

покупает облагаемую налогом

продукцию ( налог на добавленную

12.

2.В зависимости от уровнявзимания различают федеральные налоги устанавливаются законодательными

актами, принимаемыми Федеральным Собранием. К ним

относятся налог на прибыль предприятий и организаций,

налог на добавленную стоимость, таможенные пошлины,

акцизы и др.

региональные налоги субъектов федерации относятся

налог на имущество организаций, налог на игорный

бизнес, транспортный налог, налог на добычу природных

ресурсов.

местные налоги к ним относятся налог на недвижимое

имущество граждан, регистрационный сбор с физических

лиц, занимающихся предпринимательской деятельностью,

земельный налог.

13.

Налог называется пропорциональным, прогрессивным, или регрессивнымв зависимости от того, какую долю дохода платит налогоплательщик.

Регрессивный налог характеризуется

взиманием более высокого процента с низких

доходов и меньшего процента с высоких

доходов.

Пропорциональный налог, забирает

одинаковую часть от любого дохода (единая

ставка для доходов любой величины).

Налог считается прогрессивным, если с

увеличением дохода ставка налога

увеличивается.

14.

Налог на добавленную стоимость (НДС)В соответствии с принятым в Российской

Федерации налоговым законодательством

обложение НДС производится по трем

основным налоговым ставкам (0, 10, 20%).

0% - применяется при налогообложении

внешнеэкономической и связанной с ней

деятельности Российской Федерации.

10% - производится при реализации отдельных

социально значимых продовольственных

товаров, а также товаров для детей.

20%- применяется при реализация всех

остальных товаров, работ и услуг.

15.

Налог на прибыльпредприятий и организаций

С 1 января 2004 г. стала действовать шкала налога на прибыль - 20%.

В отечественной налоговой системе налог на прибыль - один из

ключевых. Данный налог является тем налогом, с помощью которого

государство может наиболее активно воздействовать на развитие

экономики. Кроме фискальной роли, через этот налог государство

может оказывать влияние на:

инвестиционную активность в различных отраслях экономики и

регионах;

развитие малого предпринимательства и приток иностранных

инвестиций в реальный сектор экономики;

темпы экономического роста;

уровень потребления в экономике.

Еще более высока его роль в формировании доходной базы

консолидированных бюджетов субъектов РФ, где он занимает

первое место в их доходных источниках.

16.

Акцизывзимаются с налогоплательщиков, производящих и

реализующих подакцизную продукцию

спирт этиловый и алкогольная продукция; пиво;

табачная продукция; ювелирные изделия;

автомобили легковые и мотоциклы с мощностью

двигателя свыше 67,5 кВт (90 л.с.);

автомобильный бензин и моторные масла;

нефть и природный газ).

Как всякий косвенный налог, акцизы формируют цену

товара, и фактически его уплата перекладывается на

покупателя.

Акцизы, в отличие от других налогов, действуют

только в отношении отдельных, строго оговоренных в

законе товаров, называемых «подакцизные».

17.

Налог на имущество предприятийОбъектом налогообложения служит основные средства и

нематериальные активы, которые должны учитываться по

остаточной стоимости, запасы и затраты, находящиеся на

балансе плательщика.

Налоговой базой является среднегодовая стоимость

имущества предприятия, а предельный размер налоговой

ставки не должен превышать 2,2%. Конкретные ставки

налога на имущество предприятий, устанавливаются

законодательными

органами

субъектов

Российской

Федерации.

18.

Налог на имущество физических лицПлательщиками налога на имущество физических лиц

являются физические лица — собственники имущества,

признаваемого объектом налогообложения (граждане

Российской Федерации, иностранные граждане, лица без

гражданства).

К объектам налогообложения относятся находящиеся в

собственности физических лиц жилой дом, квартира,

комната, дача, гараж, иное строение, помещение и

сооружение, доля в праве общей собственности в

вышеперечисленных видах имущества.

Налоговой базой по налогу на имущество физических лиц

является кадастровая стоимость строений по состоянию

на 1 января каждого года.

19.

Земельный налогопределяется главой 31 Налогового кодекса РФ и местными

нормативными правовыми актами. Плательщиками

земельного налога являются как физические, так и

юридические лица, которые обладают земельными участками,

являющимися объектами обложения, на праве собственности,

праве постоянного (бессрочного) пользования или праве

пожизненного наследуемого владения. Документы о

государственной регистрации прав являются основанием для

взимания земельного налога. Налоговой базой является

кадастровая стоимость земельных участков, которая

определяется в соответствии с земельным законодательством

Российской Федерации.

20.

Транспортный налогТранспортный налог рассчитывается по количеству лошадиных сил

в автомобиле. 1кВт = 1,35962 л.с.

Пример: 93 кВт Х 1,35962 = 126,44 л.с. (результат необходимо

округлить до двух знаков после запятой)

физическим лицам транспортный налог рассчитывает налоговая

инспекция. А юридические лица должны рассчитывать

транспортный налог самостоятельно.

Весь уплаченный транспортный налог идет в субъект РФ, в котором

зарегистрировано транспортное средство. По заявлению властей все

деньги, заплаченные автовладельцами, пойдут на ремонт дорог и

поддержание их в хорошем состоянии именно этого субъекта

РФ.

21.

Налог на доходы физических лиц,ставка 13%.

Объектом налогообложения признается доход, полученный

налогоплательщиками в налоговом периоде (календарном

году) как в денежной (национальной или иностранной

валюте), так и в натуральной форме, в том числе в виде

материальной выгоды:

от источников в Российской Федерации и (или) от

источников за пределами Российской Федерации — для

физических лиц, являющихся налоговыми резидентами

России;

от источников в Российской Федерации — для

нерезидентов.

22.

23.

24.

25.

26.

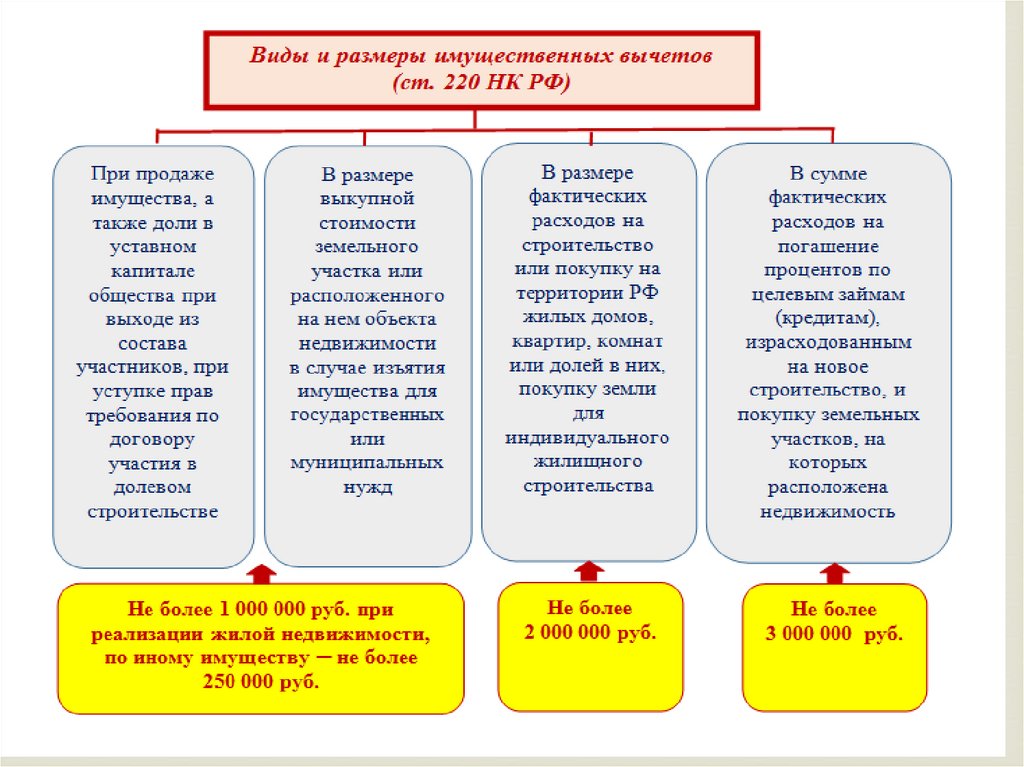

Вычеты дают право уменьшить доход навеличину:

Социальный вычет

до 120 000 руб. при приобретении медикаментов для ребенка или его

лечении;

до 50 000 руб. по расходам на обучение;

до суммы фактических расходов - при дорогостоящем лечении.

Стандартный вычет позволяет снизить доход на сумму,

зависящую от года рождения детей и их количества, а также от того, в

полной ли семье воспитывается ребенок (одинокие мамы и папы

получают двойной вычет) и от того, является ли ребенок здоровым

или инвалидом.

Имущественный вычет дает право: уменьшить налогооблагаемую

базу по НДФЛ при продаже недвижимости и прочего имущества, а

также возместить налог:

до 2 000 000 руб. – при покупке недвижимости;

до 3 000 000 руб. – по ипотечным процентам.

27.

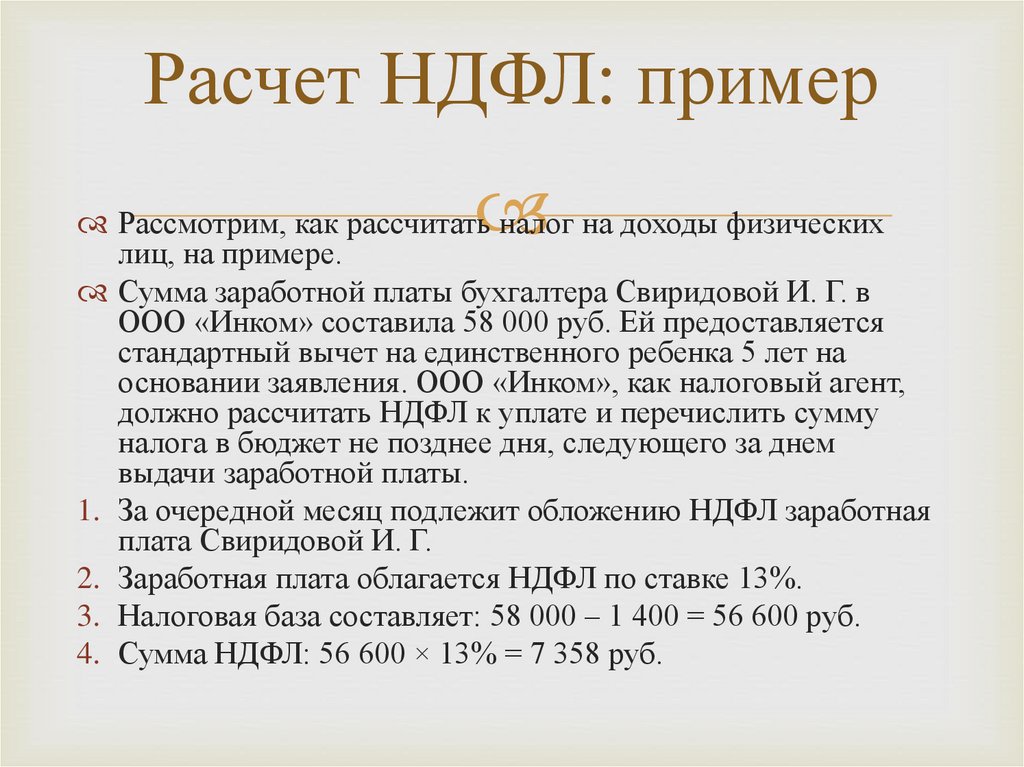

Расчет НДФЛ: примерРассмотрим, как рассчитать налог на доходы физических

лиц, на примере.

Сумма заработной платы бухгалтера Свиридовой И. Г. в

ООО «Инком» составила 58 000 руб. Ей предоставляется

стандартный вычет на единственного ребенка 5 лет на

основании заявления. ООО «Инком», как налоговый агент,

должно рассчитать НДФЛ к уплате и перечислить сумму

налога в бюджет не позднее дня, следующего за днем

выдачи заработной платы.

1. За очередной месяц подлежит обложению НДФЛ заработная

плата Свиридовой И. Г.

2. Заработная плата облагается НДФЛ по ставке 13%.

3. Налоговая база составляет: 58 000 – 1 400 = 56 600 руб.

4. Сумма НДФЛ: 56 600 × 13% = 7 358 руб.

28.

Механизм экономии на НДФЛ спомощью стандартных вычетов

Разберем на примере, как стандартные вычеты помогают сэкономить.

Слесарь-сантехник Тарасов Игорь Петрович имеет право на ежемесячный

стандартный вычет 500 руб. по подп. 2 п. 1 ст. 218 НК РФ. На его

обеспечении находятся двое детей в возрасте четырех и одиннадцати лет.

Сумма «детских» вычетов для него составляет 2 800 руб. (1 400 руб. × 2). В

январе 2019 года Тарасову И. П. начислена зарплата в размере 28 731 руб.

Как стандартные вычеты помогут ему сэкономить?

Рассчитаем налог с учетом стандартных вычетов (НДФЛ1) и без их учета

(НДФЛ2):

НДФЛ1 = 13% × (28 731 - 500 - 2 × 1 400) = 3 306 руб.

НДФЛ2 =13% × 28 731 = 3 735 руб.

Благодаря применению стандартных вычетов Тарасов И. П. сэкономит 429

руб. (3 735 - 3 306) в январе 2019 года. В последующие месяцы (до конца

года) по-прежнему можно экономить с помощью вычета в размере 500 руб.

Возможность экономии на «детских вычетах» сохранится до того

момента, пока исчисленный нарастающим итогом с начала года доход

Тарасова И. П. не превысит 350 000 руб. (подп. 4 п. 1 ст. 218 НК РФ).

29.

РазличаютТвердые ставки

Пропорциональные ставки

Прогрессивные ставки

Регрессивные ставки

30.

Твердые ставкиустанавливаются в абсолютной сумме на единицу

налогообложения, независимо от размеров дохода

(например: на 1 тонну нефти или газа)

31.

Пропорциональные ставкидействуют в одинаковом процентном отношении к

объекту налога без учета дифференциации его

величины.

32.

Прогрессивные ставкикогда средняя ставка прогрессивного налога

повышается по мере возрастания дохода

При прогрессивной ставке налогообложения

налогоплательщик выплачивает не только большую

абсолютную сумму дохода, но и большую долю.

33.

Регрессивные ставкисредняя ставка регрессивного налога понижается по

мере дохода.

Можно отметить, что прогрессивные налоги-это те налоги, которые

наиболее сильно давят на лиц с большими доходами.

Регрессивные налоги являются наиболее тяжелыми для физических и

юридических лиц, обладающих незначительными доходами.