finance

financeSimilar presentations:

Налоговая система

1.

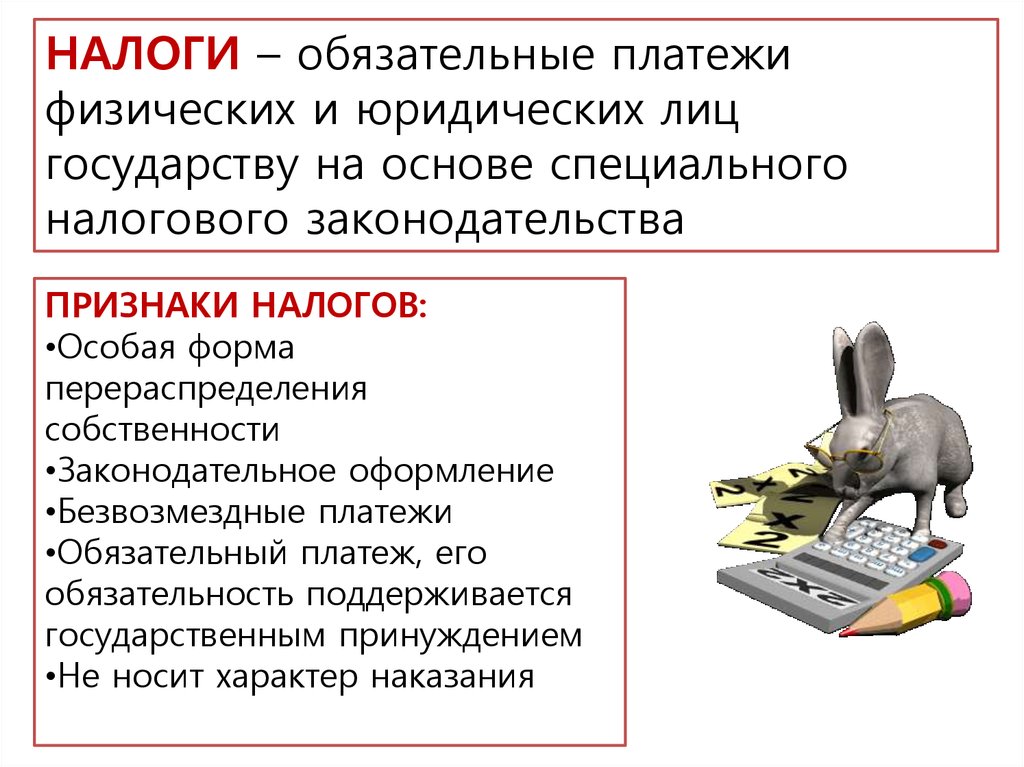

НАЛОГИ – обязательные платежифизических и юридических лиц

государству на основе специального

налогового законодательства

ПРИЗНАКИ НАЛОГОВ:

•Особая форма

перераспределения

собственности

•Законодательное оформление

•Безвозмездные платежи

•Обязательный платеж, его

обязательность поддерживается

государственным принуждением

•Не носит характер наказания

2.

ОСНОВНЫЕ ПРИНЦИПЫНАЛОГООБЛОЖЕНИЯ

•ВСЕОБЩНОСТЬ

•ЛЕГИТИМНОСТЬ

•СПРАВЕДЛИВОСТЬ

•ОПРЕДЕЛЕННОСТЬ И ТОЧНОСТЬ

•УДОБСТВО ВЗИМАНИЯ ДЛЯ

НАЛОГОПЛАТЕЛЬЩИКОВ

•ЭКОНОМИЧНОСТЬ

(ЭФФЕКТИВНОСТЬ)

•ОБЯЗАТЕЛЬНОСТЬ

•СТАБИЛЬНОСТЬ

3.

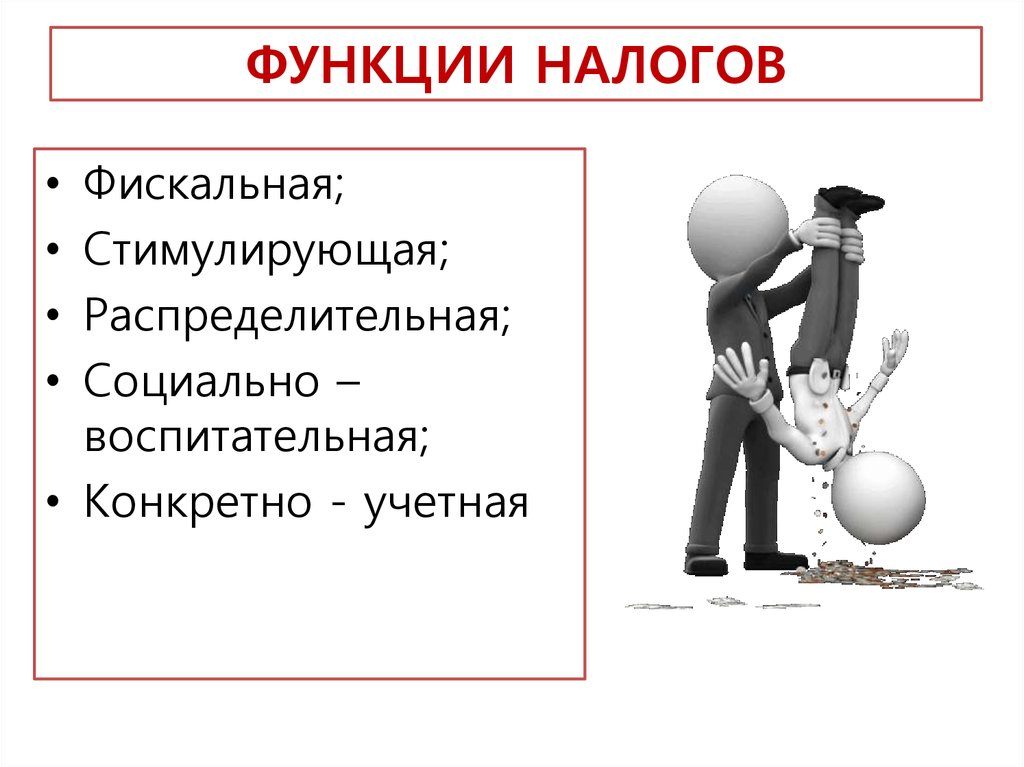

ФУНКЦИИ НАЛОГОВФискальная;

Стимулирующая;

Распределительная;

Социально –

воспитательная;

• Конкретно - учетная

4.

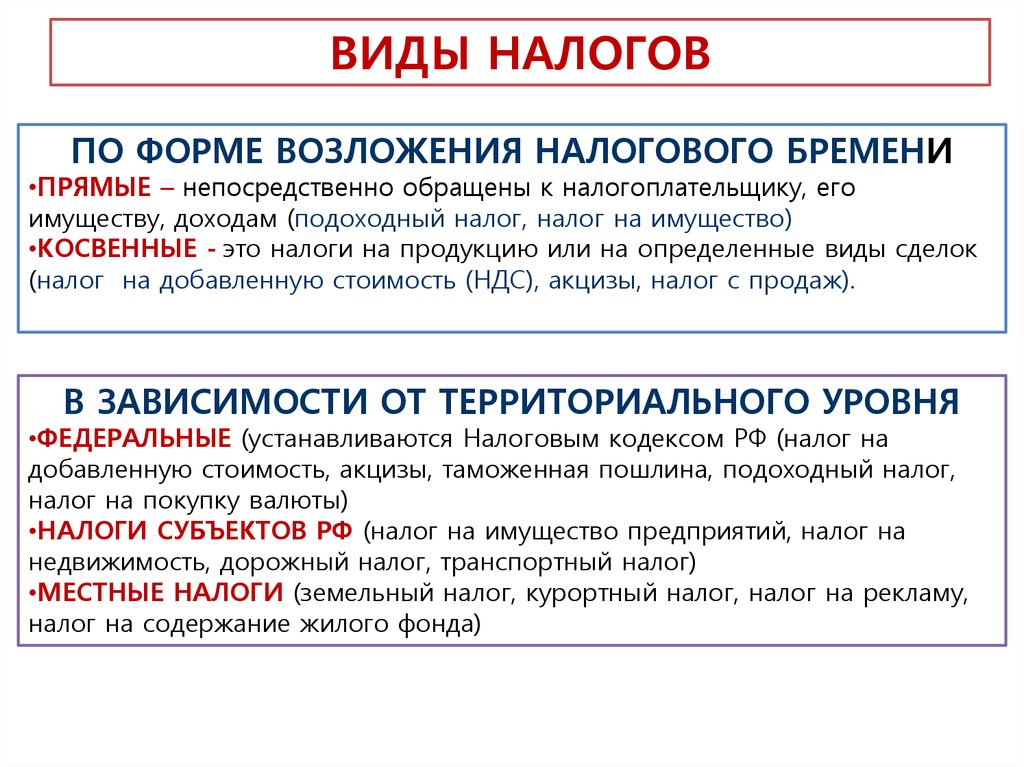

ВИДЫ НАЛОГОВПО ФОРМЕ ВОЗЛОЖЕНИЯ НАЛОГОВОГО БРЕМЕНИ

•ПРЯМЫЕ – непосредственно обращены к налогоплательщику, его

имуществу, доходам (подоходный налог, налог на имущество)

•КОСВЕННЫЕ - это налоги на продукцию или на определенные виды сделок

(налог на добавленную стоимость (НДС), акцизы, налог с продаж).

В ЗАВИСИМОСТИ ОТ ТЕРРИТОРИАЛЬНОГО УРОВНЯ

•ФЕДЕРАЛЬНЫЕ (устанавливаются Налоговым кодексом РФ (налог на

добавленную стоимость, акцизы, таможенная пошлина, подоходный налог,

налог на покупку валюты)

•НАЛОГИ СУБЪЕКТОВ РФ (налог на имущество предприятий, налог на

недвижимость, дорожный налог, транспортный налог)

•МЕСТНЫЕ НАЛОГИ (земельный налог, курортный налог, налог на рекламу,

налог на содержание жилого фонда)

5.

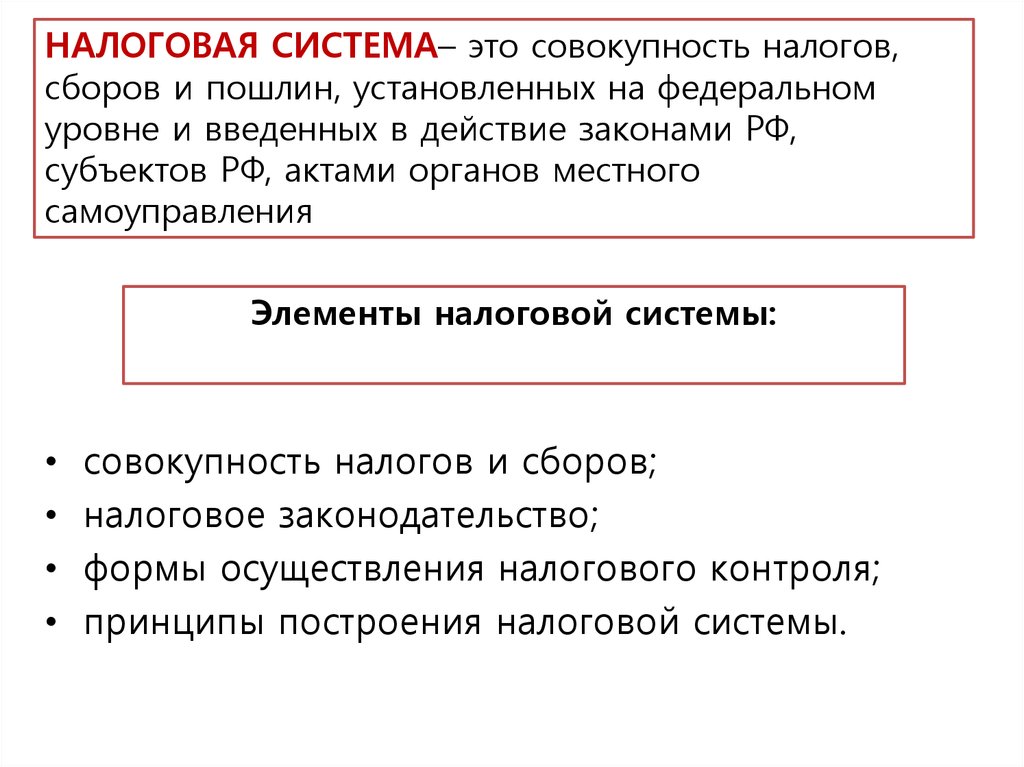

НАЛОГОВАЯ СИСТЕМА– это совокупность налогов,сборов и пошлин, установленных на федеральном

уровне и введенных в действие законами РФ,

субъектов РФ, актами органов местного

самоуправления

Элементы налоговой системы:

совокупность налогов и сборов;

налоговое законодательство;

формы осуществления налогового контроля;

принципы построения налоговой системы.

6. Элементы налога

Субъект налога (налогоплательщик)- лицо, которое по закону обязано

платить налог.

(Носитель налога - лицо, которое

фактически платит налог).

Ставка налога - величина

налоговых начислений на

единицу объекта.

Объекты налога (налоговая

база) - доход, продукция или

имущество, с которого

начисляется налог.

7. Виды налоговых ставок

Твердые:устанавливаются в

абсолютной сумме

на единицу

налогообложения.

Пропорциональные:

действуют в одинаковом

процентном соотношении

к объекту налога без учета

дифференциации его

величины.

Регрессивные:

предполагают снижение

величины ставки по

мере роста дохода.

Например: акцизы

на алкогольные

напитки, табачные

изделия и пр. (ст.

193 НК РФ)

Например, ставка

подоходного налога

с физических лиц

составляет в России

13% (ст. 224 НК РФ).

В России, такие

ставки применяются

при начислении

единого социального

налога (статья 241

НК РФ)

Прогрессивные:

предполагают возрастание

величины ставки по мере

роста дохода.

Налогоплательщик

уплачивает не только все

большую абсолютную сумму

дохода (по мере его роста),

но и большую его долю.

Такие ставки

применялись в России

при расчетах

подоходного налога с

физических лиц до

принятия нового НК.

далее

8. Твердые налоговые ставки

Устанавливаются в абсолютной сумме наединицу налогообложения.

Налог с 1 дерева - 1 $

9. Пропорциональная ставка

10%Действует в одинаковом процентном

соотношении к объекту налога без

учета дифференциации его величины

10%

Налог на

имущество

10. Пропорциональная ставка

10%Действует в одинаковом процентном

соотношении к объекту налога без

учета дифференциации его величины

10%

Налог на

имущество

11. Регрессивная ставка

20%5%

Предполагает снижение величины

ставки по мере роста дохода.

12. Прогрессивная ставка

75%Прогрессивная ставка

10%

Предполагает возрастание

величины ставки по мере роста

дохода.

Налогоплательщик уплачивает не

только все большую абсолютную

сумму дохода (по мере его

роста), но и большую его долю.

13.

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯПРОПОРЦИОНАЛЬНЫЙ НАЛОГ –

ставка налога остается неизменной

независимо от суммы получаемых

доходов

РЕГРЕССИВНЫЙ НАЛОГ – ставка налога

снижается по мере роста доходов: люди с

меньшими доходами платят их большую

часть в виде налогов

ПРОГРЕССИВНЫЙ НАЛОГ – СТАВКА

НАЛОГА ПОВЫШАЕТСЯ ПО МЕРЕ РОСТА

ПОЛУЧАЕМЫХ ДОХОДОВ: ЛЮДИ С

ВЫСОКИМИИ ДОХОДАМИ ПЛАТЯТ ИХ

БОЛЬШУЮ ЧАСТЬ В ВИДЕ НАЛОГОВ

14.

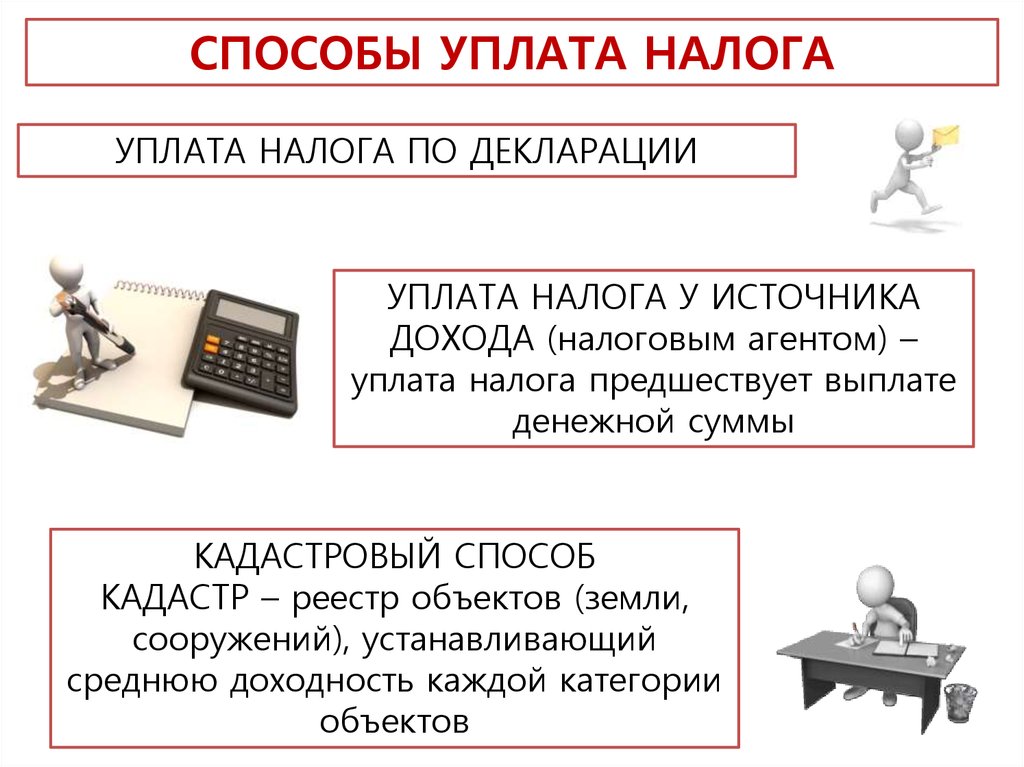

СПОСОБЫ УПЛАТА НАЛОГАУПЛАТА НАЛОГА ПО ДЕКЛАРАЦИИ

УПЛАТА НАЛОГА У ИСТОЧНИКА

ДОХОДА (налоговым агентом) –

уплата налога предшествует выплате

денежной суммы

КАДАСТРОВЫЙ СПОСОБ

КАДАСТР – реестр объектов (земли,

сооружений), устанавливающий

среднюю доходность каждой категории

объектов

15.

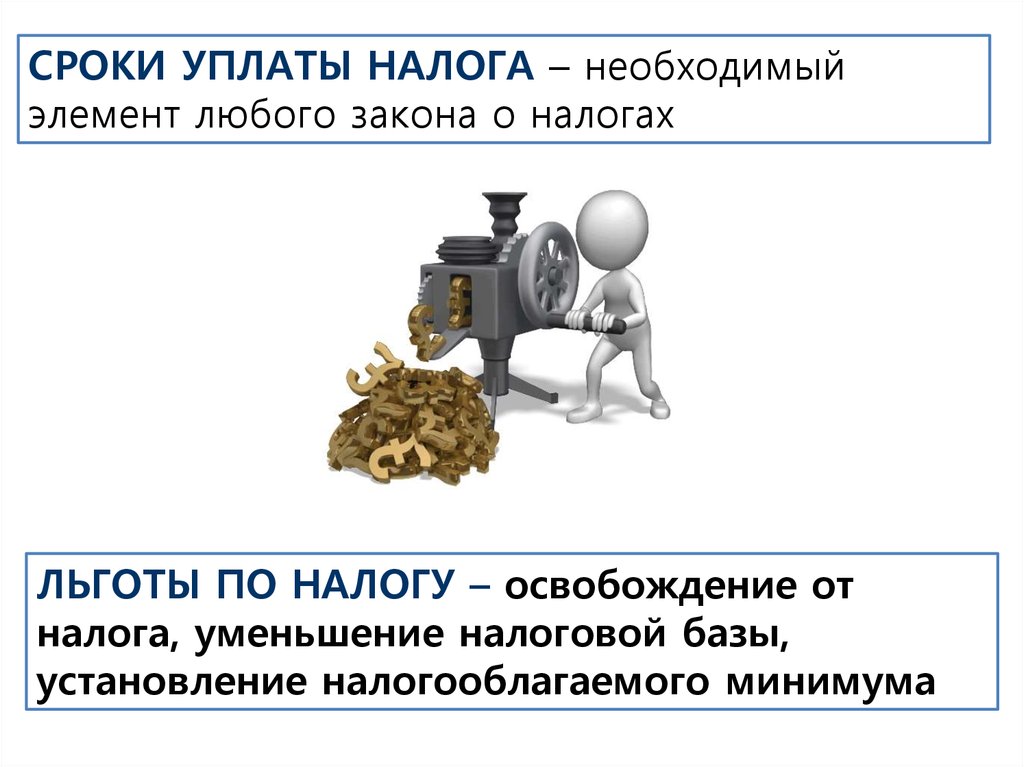

СРОКИ УПЛАТЫ НАЛОГА – необходимыйэлемент любого закона о налогах

ЛЬГОТЫ ПО НАЛОГУ – освобождение от

налога, уменьшение налоговой базы,

установление налогооблагаемого минимума

16.

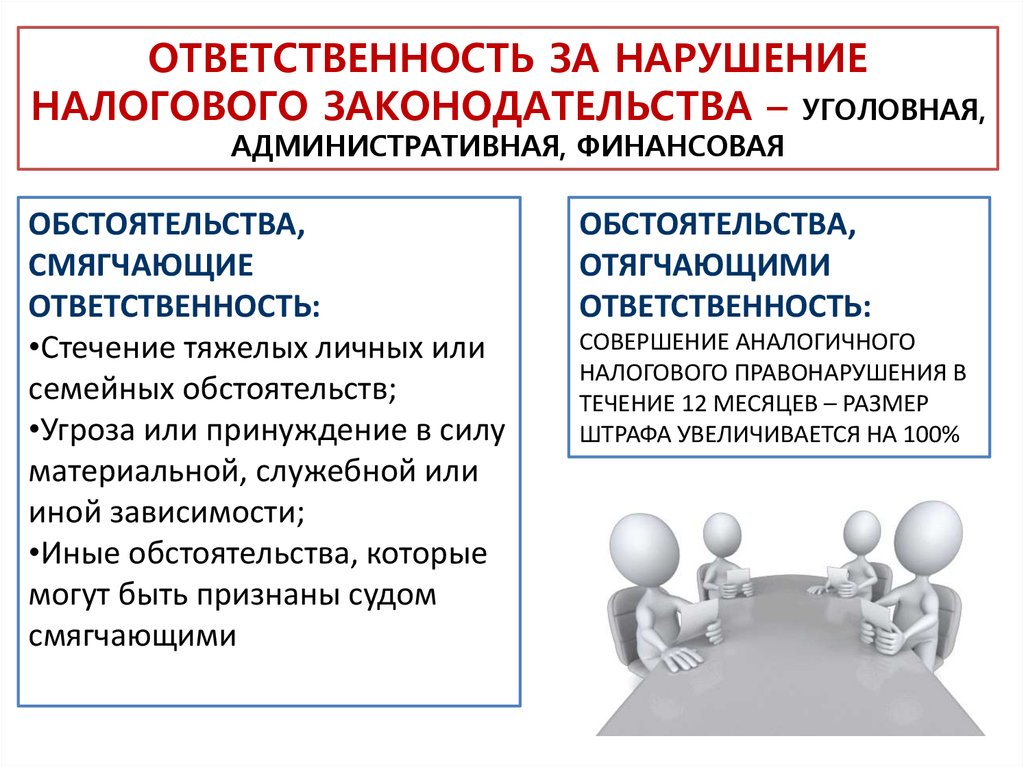

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕНАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА – УГОЛОВНАЯ,

АДМИНИСТРАТИВНАЯ, ФИНАНСОВАЯ

ОБСТОЯТЕЛЬСТВА,

СМЯГЧАЮЩИЕ

ОТВЕТСТВЕННОСТЬ:

•Стечение тяжелых личных или

семейных обстоятельств;

•Угроза или принуждение в силу

материальной, служебной или

иной зависимости;

•Иные обстоятельства, которые

могут быть признаны судом

смягчающими

ОБСТОЯТЕЛЬСТВА,

ОТЯГЧАЮЩИМИ

ОТВЕТСТВЕННОСТЬ:

СОВЕРШЕНИЕ АНАЛОГИЧНОГО

НАЛОГОВОГО ПРАВОНАРУШЕНИЯ В

ТЕЧЕНИЕ 12 МЕСЯЦЕВ – РАЗМЕР

ШТРАФА УВЕЛИЧИВАЕТСЯ НА 100%

17.

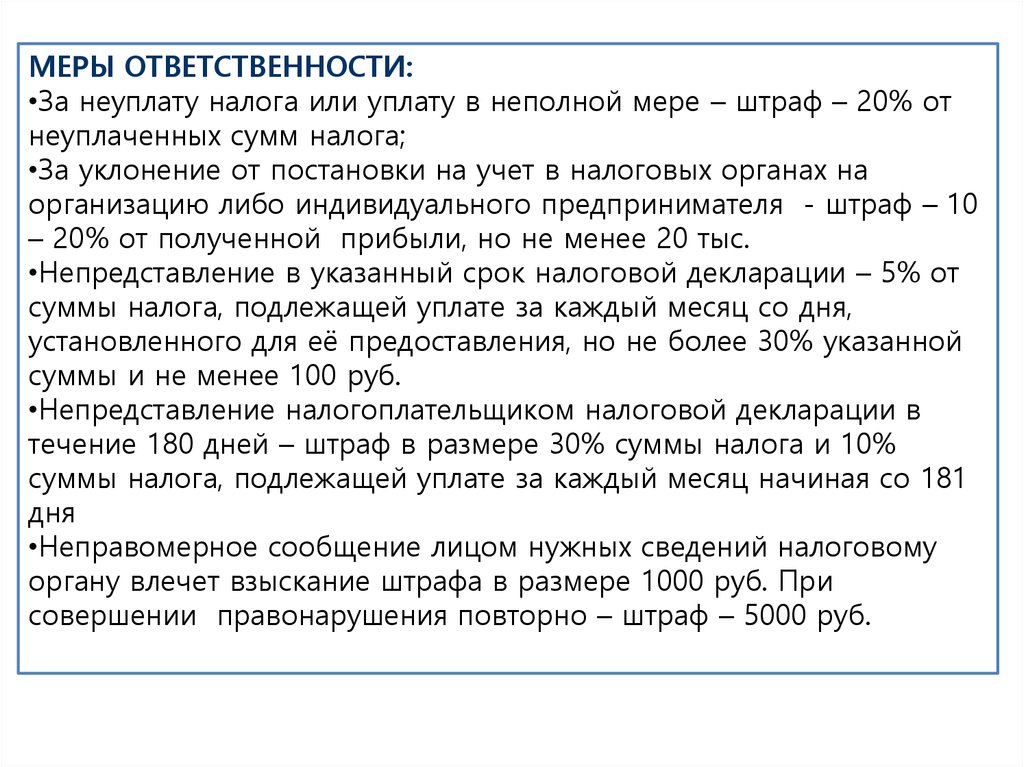

МЕРЫ ОТВЕТСТВЕННОСТИ:•За неуплату налога или уплату в неполной мере – штраф – 20% от

неуплаченных сумм налога;

•За уклонение от постановки на учет в налоговых органах на

организацию либо индивидуального предпринимателя - штраф – 10

– 20% от полученной прибыли, но не менее 20 тыс.

•Непредставление в указанный срок налоговой декларации – 5% от

суммы налога, подлежащей уплате за каждый месяц со дня,

установленного для её предоставления, но не более 30% указанной

суммы и не менее 100 руб.

•Непредставление налогоплательщиком налоговой декларации в

течение 180 дней – штраф в размере 30% суммы налога и 10%

суммы налога, подлежащей уплате за каждый месяц начиная со 181

дня

•Неправомерное сообщение лицом нужных сведений налоговому

органу влечет взыскание штрафа в размере 1000 руб. При

совершении правонарушения повторно – штраф – 5000 руб.

18.

Д/З §27, ЗАДАЧИ 1-5 – СТР 246 - 247Какой смысл экономисты

вкладывают в понятие «налоги»?

Составьте два предложения:

одно, содержащее информацию

о видах налогов, и одно,

раскрывающее любую функцию

налогов

19.

Укажите три функцииналогов в жизни

общества и государства,

проиллюстрировав

каждую их них

конкретным примером

20.

•Фискальная (государство вводит транспортныйналог, чтобы пополнить бюджетные средства,

выделяемые на ремонт и строительство дорог);

•Социальная ((государство вводит налог на

прибыль, чтобы выплачивать пособия, пенсии

социально незащищенным слоям населения)

•Стимулирующая (государство предоставляет

льготы предприятиям, активно внедряющим

энергосберегающие технологии, чтобы

стимулировать технологическое обновление

производства)

21.

В стране Н. длительное время существовалапрогрессивная шкала исчисления налога с

доходов физических лиц, вызывающая

серьезные нарекания состоятельных людей

. Ряд граждан, не желающих уплачивать

налог на сверхдоходы, уехали из страны и

приняли гражданство соседних стран.

Пришедшее к власти новое правительство

провело налоговую реформу, установив

пропорциональную шкалу налогообложения.

В чем заключается сущность данной шкалы

исчисления налогов? Приведите три

предложения о её преимуществах.

22.

1)Сущность пропорциональной шкалы:Установление единой ставки налога вне

зависимости от уровня доходов;

2) ПРЕИМУЩЕСТВА ДАННОЙ ШКАЛЫ:

• ПРОСТОТА РАСЧЕТА И СБОРА ДОХОДОВ

•ВЫХОД МНОГИХ ДОХОДОВ ИЗ «ТЕНИ»,

ЛЕГАЛИЗАЦИЯ ДОХОДОВ;

•ПОВЫШЕНИЕ АКТИВНОСТИ РАБОТНИКОВ В

ПОИСКЕ ДОПОЛНИТЕЛЬНЫХ ЗАРАБОТКОВ

•УРАВНЕНИЕ ВСЕХ КАТЕГОРИЙ ГРАЖДАН В

ПРАВАХ

23.

В СТРАНЕ Н ПОСЛЕ ПРИХОДА К ВЛАСТИПРАВИТЕЛЬСТВА СОЦИАЛИСТОВ

ПРОИЗОШЛА МАСШТАБНАЯ

НАЛОГОВАЯ РЕФОРМА. Вместо единой

плоской шкалы исчисления налогов с

доходов физических лиц (НДФЛ) была

введена прогрессивно – регрессивная

шкала. В чем суть данной шкалы

исчисления НДФЛ? Приведите два

обоснования в пользу её введения для

общества.

24.

1) Прогрессивно – регрессивная шкала предполагаетповышение налоговой ставки для лиц, имеющих высокие

доходы, и понижение налоговой ставки для лиц с самыми

низкими доходами;

2) Прогрессивная шкала позволяет получить дополнительные

средства с имущих граждан и направить их на

финансирование программ в области здравоохранения,

образования, поддержания неимущих;

3) Прогрессивно – регрессивная шкала позволяет усилить

социальную функцию налогов, способствовать преодолению

избыточного социального неравенства, снижению

социального недовольства в обществе

4) Прогрессивная шкала способствует росту социальной

ответственности состоятельных граждан, пониманию ими

необходимости помогать обществу, которое обеспечило им

возможность получать высокие доходы

25.

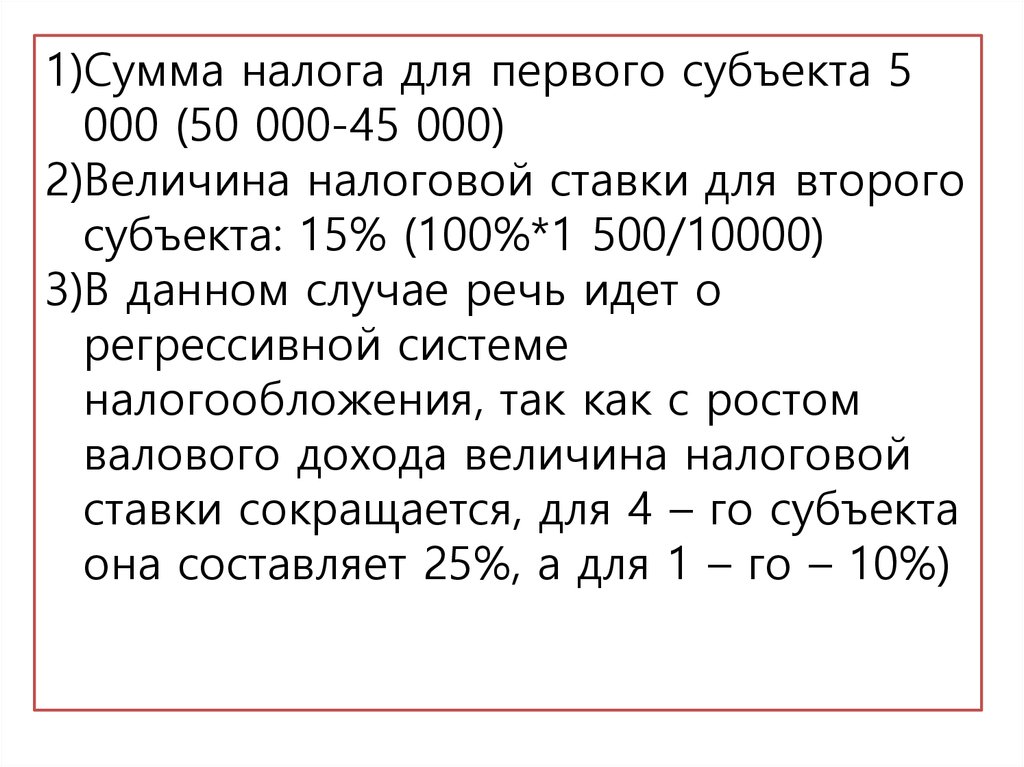

Ниже в таблице приведен пример налогообложения различныхсубъектов. В таблице указаны данные о доходе субъектов до вычета

налога (валовой доход) и после вычета налогов (чистый доход).

1) Определите сумму налога для первого субъекта

2) Определите величину налоговой ставки для второго субъекта (в

процентах)

3) Установите, какой вид налоговой системы иллюстрирует данный

пример

Субъект

налогообложения

1

50 000

45 000

2

10 000

8 500

3

5 000

4 000

4

4 000

3 000

Валовый доход

Чистый доход

26.

1)Сумма налога для первого субъекта 5000 (50 000-45 000)

2)Величина налоговой ставки для второго

субъекта: 15% (100%*1 500/10000)

3)В данном случае речь идет о

регрессивной системе

налогообложения, так как с ростом

валового дохода величина налоговой

ставки сокращается, для 4 – го субъекта

она составляет 25%, а для 1 – го – 10%)

27. Эссе.

Налоги — это плата зацивилизованное общество.

( надпись на фасаде Службы внутренних доходов

США)