finance

financeSimilar presentations:

Фойда солиғи

1.

Фойда солиғиIbrokhim Akhmadkhonov

2.

Бугун нималар ўрганамиз?Бугунги кунга келиб даромад топишдан кўра даромад солиғи ҳисоботини

тўлдириш қийин бўлиб қолди...

TREY

research

2

3.

ФойдасолиғиTREY

research

3

4.

294-модда. Солиқ тўловчиларЮридик шахс-резидентлар

Юридик шахснерезидентлар

ЯТТ, агар тушуми > 1

млрд сўм

Агар Скда бошқача қоида назарда тутилмаган бўлса, АОС тўловчи шахслар солиқ

тўловчилар ҳисобланмайди.

TREY

research

4

5.

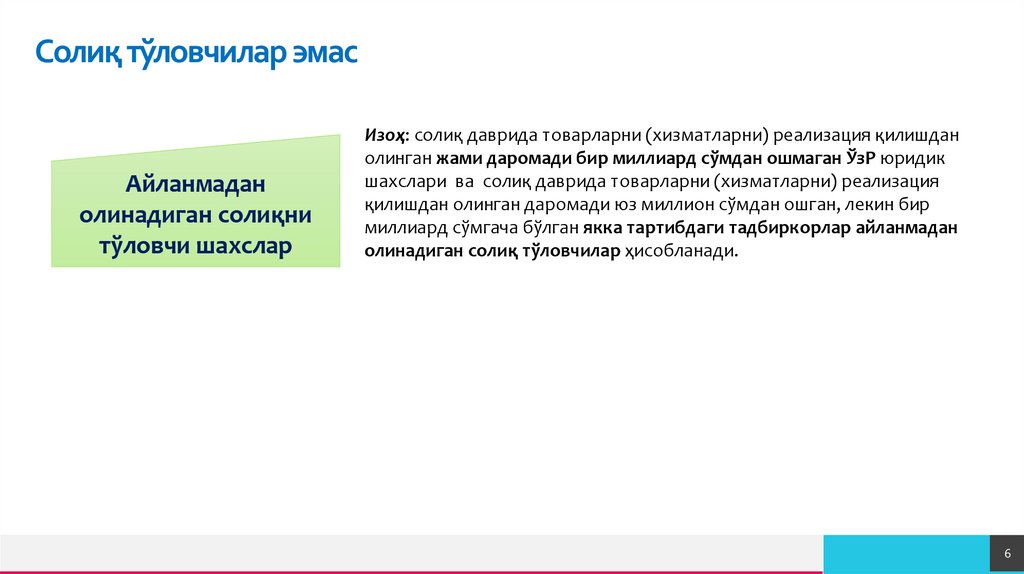

Солиқ тўловчилар эмасAйланмадан

олинадиган солиқни

тўловчи шахслар

Изоҳ: солиқ даврида товарларни (хизматларни) реализация қилишдан

олинган жами даромади бир миллиард сўмдан ошмаган ЎзР юридик

шахслари ва солиқ даврида товарларни (хизматларни) реализация

қилишдан олинган даромади юз миллион сўмдан ошган, лекин бир

миллиард сўмгача бўлган якка тартибдаги тадбиркорлар айланмадан

олинадиган солиқ тўловчилар ҳисобланади.

TREY

research

5

6.

Солиқ тўловчилар эмасAйланмадан

олинадиган солиқни

тўловчи шахслар

Изоҳ: солиқ даврида товарларни (хизматларни) реализация қилишдан

олинган жами даромади бир миллиард сўмдан ошмаган ЎзР юридик

шахслари ва солиқ даврида товарларни (хизматларни) реализация

қилишдан олинган даромади юз миллион сўмдан ошган, лекин бир

миллиард сўмгача бўлган якка тартибдаги тадбиркорлар айланмадан

олинадиган солиқ тўловчилар ҳисобланади.

TREY

research

6

7.

Солиқсолиш объектиTREY

research

7

8.

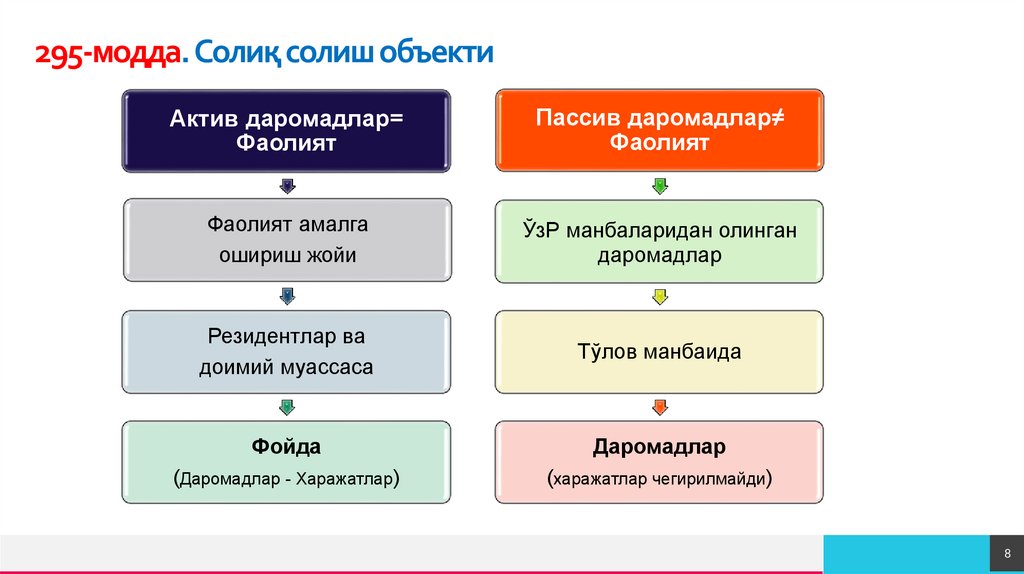

295-модда. Солиқ солиш объектиАктив даромадлар=

Фаолият

Пассив даромадлар≠

Фаолият

Фаолият амалга

ошириш жойи

ЎзР манбаларидан олинган

даромадлар

Резидентлар ва

доимий муассаса

Тўлов манбаида

Фойда

Даромадлар

(Даромадлар - Харажатлар)

(харажатлар чегирилмайди)

TREY

research

8

9.

295-модда. Солиқ солиш объектиЮридик шахс

Даромадлархаражатлар=

ФОЙДА

Доимий

муассаса

Норезидент

Даромадлархаражатлар=

ФОЙДА

ЯТТ

Даромадлархаражатлар=

ФОЙДА

50-боб

+

+

СК 49 боб

СК 51 боб

TREY

research

9

10.

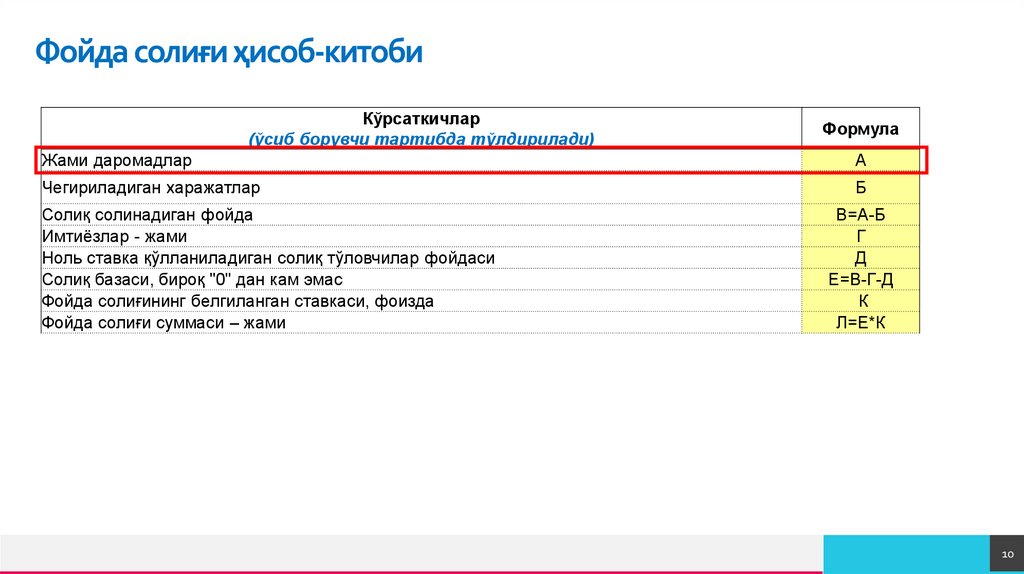

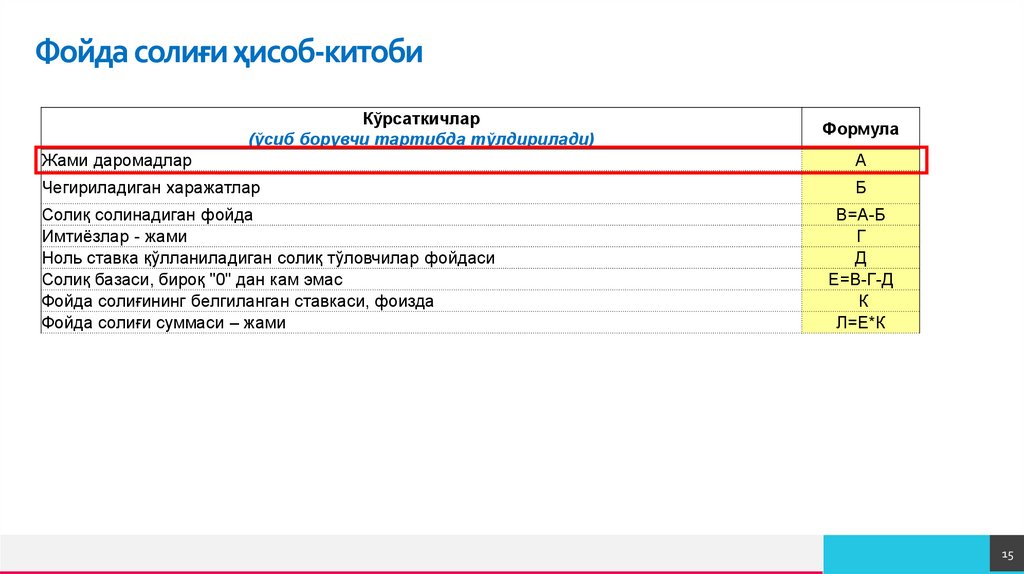

Фойда солиғи ҳисоб-китобиКўрсаткичлар

(ўсиб борувчи тартибда тўлдирилади)

Формула

Жами даромадлар

А

Чегириладиган харажатлар

Б

Солиқ солинадиган фойда

Имтиёзлар - жами

Ноль ставка қўлланиладиган солиқ тўловчилар фойдаси

Солиқ базаси, бироқ "0" дан кам эмас

Фойда солиғининг белгиланган ставкаси, фоизда

Фойда солиғи суммаси – жами

В=А-Б

Г

Д

Е=В-Г-Д

К

Л=Е*К

TREY

research

10

11.

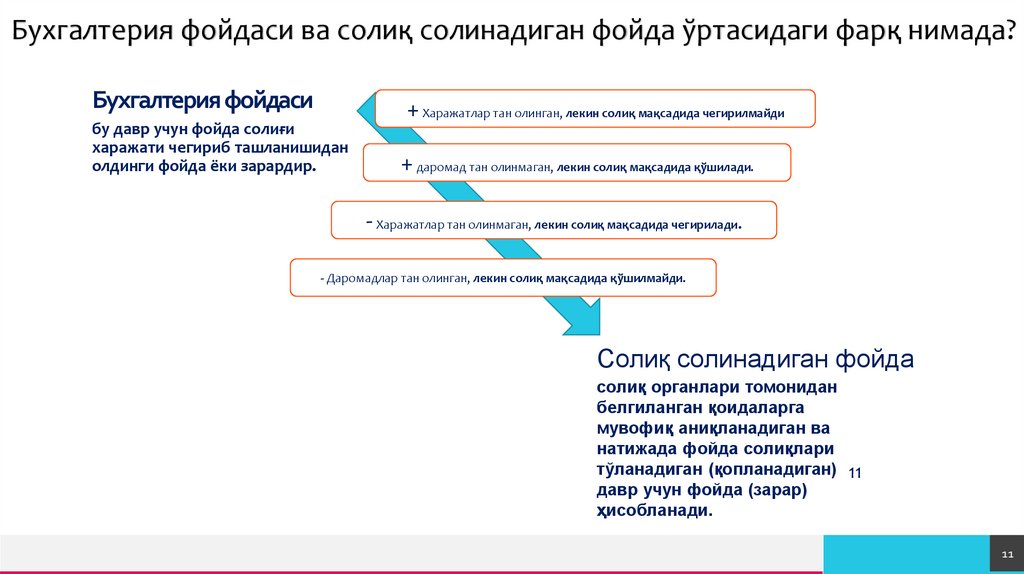

Бухгалтерия фойдаси ва солиқ солинадиган фойда ўртасидаги фарқ нимада?Бухгалтерия фойдаси

бу давр учун фойда солиғи

харажати чегириб ташланишидан

олдинги фойда ёки зарардир.

+ Харажатлар тан олинган, лекин солиқ мақсадида чегирилмайди

+ даромад тан олинмаган, лекин солиқ мақсадида қўшилади.

- Харажатлар тан олинмаган, лекин солиқ мақсадида чегирилади.

- Даромадлар тан олинган, лекин солиқ мақсадида қўшилмайди.

Солиқ солинадиган фойда

солиқ органлари томонидан

белгиланган қоидаларга

мувофиқ аниқланадиган ва

натижада фойда солиқлари

тўланадиган (қопланадиган) 11

давр учун фойда (зарар)

ҳисобланади.

TREY

research

11

12.

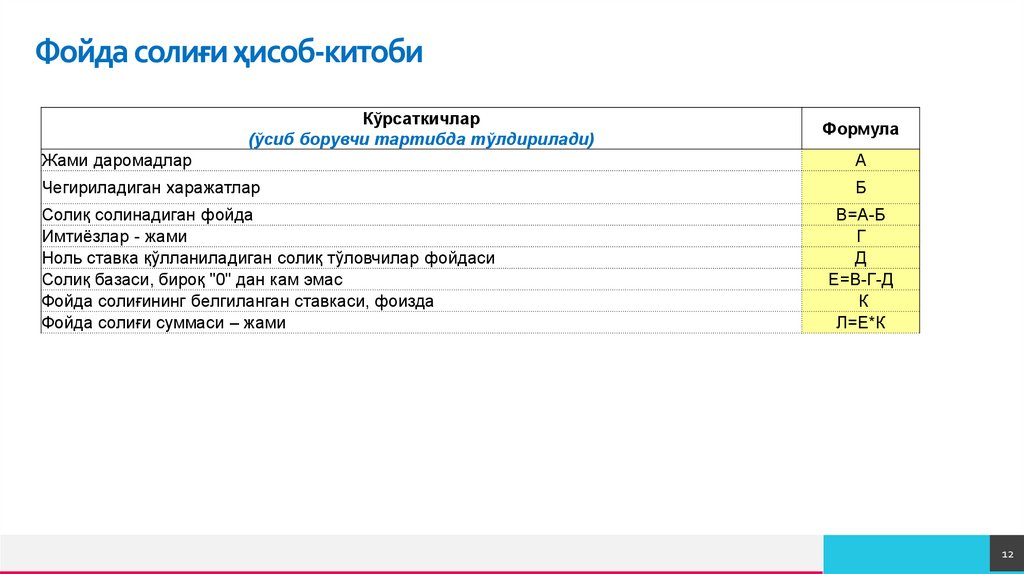

Фойда солиғи ҳисоб-китобиКўрсаткичлар

(ўсиб борувчи тартибда тўлдирилади)

Формула

Жами даромадлар

А

Чегириладиган харажатлар

Б

Солиқ солинадиган фойда

Имтиёзлар - жами

Ноль ставка қўлланиладиган солиқ тўловчилар фойдаси

Солиқ базаси, бироқ "0" дан кам эмас

Фойда солиғининг белгиланган ставкаси, фоизда

Фойда солиғи суммаси – жами

В=А-Б

Г

Д

Е=В-Г-Д

К

Л=Е*К

TREY

research

12

13.

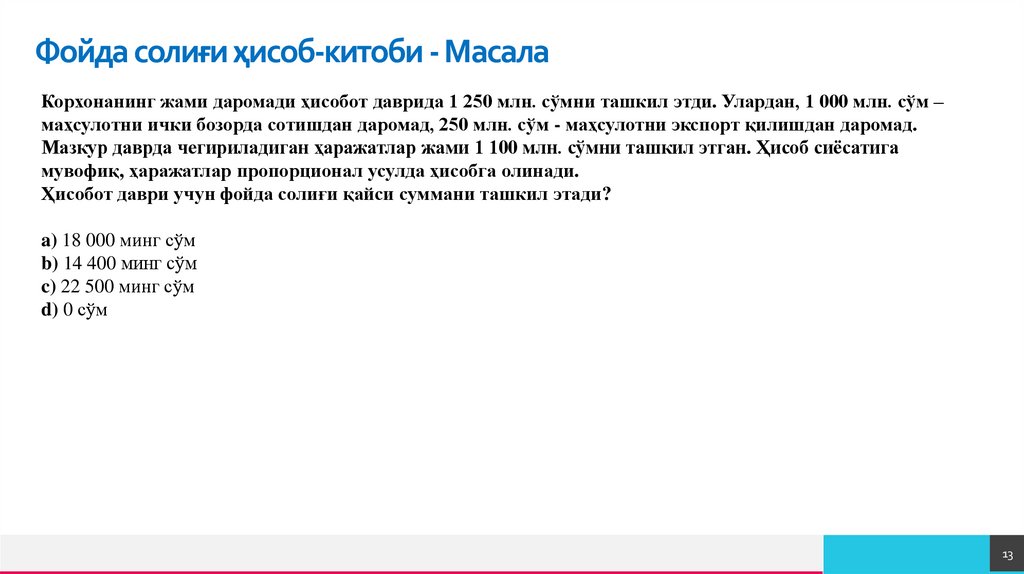

Фойда солиғи ҳисоб-китоби - МасалаКорхонанинг жами даромади ҳисобот даврида 1 250 млн. сўмни ташкил этди. Улардан, 1 000 млн. сўм –

маҳсулотни ички бозорда сотишдан даромад, 250 млн. сўм - маҳсулотни экспорт қилишдан даромад.

Мазкур даврда чегириладиган ҳаражатлар жами 1 100 млн. сўмни ташкил этган. Ҳисоб сиёсатига

мувофиқ, ҳаражатлар пропорционал усулда ҳисобга олинади.

Ҳисобот даври учун фойда солиғи қайси суммани ташкил этади?

a) 18 000 минг сўм

b) 14 400 минг сўм

c) 22 500 минг сўм

d) 0 сўм

TREY

research

13

14.

295-модда. Солиқ солиш объектиЮридик шахс

Даромадлархаражатлар=

ФОЙДА

Доимий

муассаса

Норезидент

Даромадлархаражатлар=

ФОЙДА

ЯТТ

Даромадлархаражатлар=

ФОЙДА

50-боб

+

+

СК 49 боб

СК 51 боб

TREY

research

14

15.

Фойда солиғи ҳисоб-китобиКўрсаткичлар

(ўсиб борувчи тартибда тўлдирилади)

Формула

Жами даромадлар

А

Чегириладиган харажатлар

Б

Солиқ солинадиган фойда

Имтиёзлар - жами

Ноль ставка қўлланиладиган солиқ тўловчилар фойдаси

Солиқ базаси, бироқ "0" дан кам эмас

Фойда солиғининг белгиланган ставкаси, фоизда

Фойда солиғи суммаси – жами

В=А-Б

Г

Д

Е=В-Г-Д

К

Л=Е*К

TREY

research

15

16.

Фойдасолиғи–ЖамидаромадTREY

research

16

17.

43-боб. Жами даромад297-модда. Умумий қоидалар

298-модда. Амортизация қилинадиган активларнинг ва бошқа мол-мулкнинг

чиқиб кетишидан олинадиган даромадлар (зарарлар)

299-модда. Текин олинган мол-мулк

(хизматлар)

300-модда. Талаб қилиш ҳуқуқидан ўзганинг фойдасига воз кечиш шартномаси

бўйича олинган даромадлар

301-модда. Илгари чегириб ташланган харажатларнинг ёки зарарларнинг ўрнини

қоплаш тарзидаги даромад

302-модда. Хизмат кўрсатувчи хўжаликлардан олинган даромадлар

303-модда. Узоқ муддатли контрактлар бўйича даромадлар

304-модда. Солиқ солишда ҳисобга олинмайдиган даромадлар

TREY

research

17

18.

297-модда. Умумий қоидаларРезидент юридик шахснинг жами даромади

Ўзбекистон Республикасидаги ва унинг ҳудудидан

ташқаридаги манбалардан ҳисобот (солиқ) даври

мобайнида олинган даромадлар

TREY

research

18

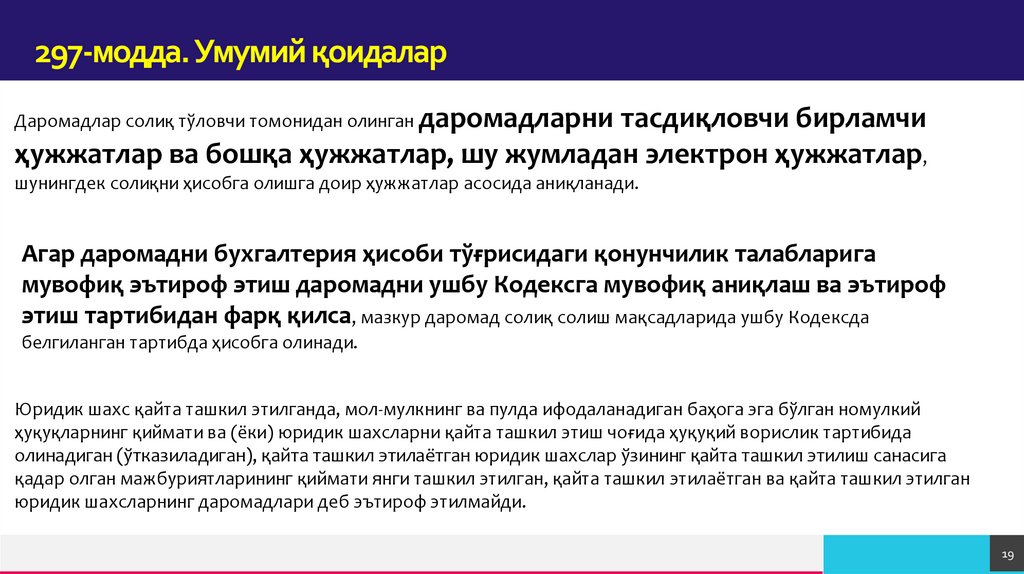

19.

297-модда. Умумий қоидаларДаромадлар солиқ тўловчи томонидан олинган даромадларни тасдиқловчи бирламчи

ҳужжатлар ва бошқа ҳужжатлар, шу жумладан электрон ҳужжатлар,

шунингдек солиқни ҳисобга олишга доир ҳужжатлар асосида аниқланади.

Агар даромадни бухгалтерия ҳисоби тўғрисидаги қонунчилик талабларига

мувофиқ эътироф этиш даромадни ушбу Кодексга мувофиқ аниқлаш ва эътироф

этиш тартибидан фарқ қилса, мазкур даромад солиқ солиш мақсадларида ушбу Кодексда

белгиланган тартибда ҳисобга олинади.

Юридик шахс қайта ташкил этилганда, мол-мулкнинг ва пулда ифодаланадиган баҳога эга бўлган номулкий

ҳуқуқларнинг қиймати ва (ёки) юридик шахсларни қайта ташкил этиш чоғида ҳуқуқий ворислик тартибида

олинадиган (ўтказиладиган), қайта ташкил этилаётган юридик шахслар ўзининг қайта ташкил этилиш санасига

қадар олган мажбуриятларининг қиймати янги ташкил этилган, қайта ташкил этилаётган ва қайта ташкил этилган

юридик шахсларнинг даромадлари деб эътироф этилмайди.

TREY

research

19

20.

Одатдаги фаолиятга оид даромадлар1) товарларни

(хизматларни)

реализация қилишдан

олинган даромад;

2) кредит (қарзлар)

бўйича мукофот

тарзидаги даромад;

3) суғурта ташкилотининг

суғурта қилиш шартномалари

бўйича даромади;

Соҳалар бўйича компаниялар

Банклар

Суғурта ташкилотлари

Муҳим қоида!!!

Жами даромад қўшилган қиймат солиғини ва акциз солиғини инобатга олмаган ҳолда аниқланади.

TREY

research

20

21.

АВ ва НМАларнинг чиқиб кетишидан олинган даромад (298м)СКнинг фойда солиғига оид қисмида асосий

воситалар ва номоддий активлар –амортизация

қилинадиган активлар деб юритилади.

Эътибор беринг!!!

Амортизация қилинадиган активлар ўз ичига

амортизация қилинмайдиган АВ ва НМАларни

ҳам олади.

АВ ва НМА ўзи нима?

TREY

research

21

22.

АВ ва НМАларнинг чиқиб кетишидан олинган даромад (298м)Ер

Бино ва

иншоотлар

Машина ва

ускуналар

Транспорт

воситалари

Тугалланмаган

қурилиш

TREY

research

22

23.

АВ ва НМАларнинг чиқиб кетишидан олинган даромад (298м)Гудвил

Лицензиялар

Савдо белгиси

Патентлар

Муаллифлик

хуқуқи

Хуқуқлар

(франчайз)

Мижозлар

портфели

Бренд

Тажриба ва

конструкторлик

Дастурий

таъминот

TREY

research

23

24.

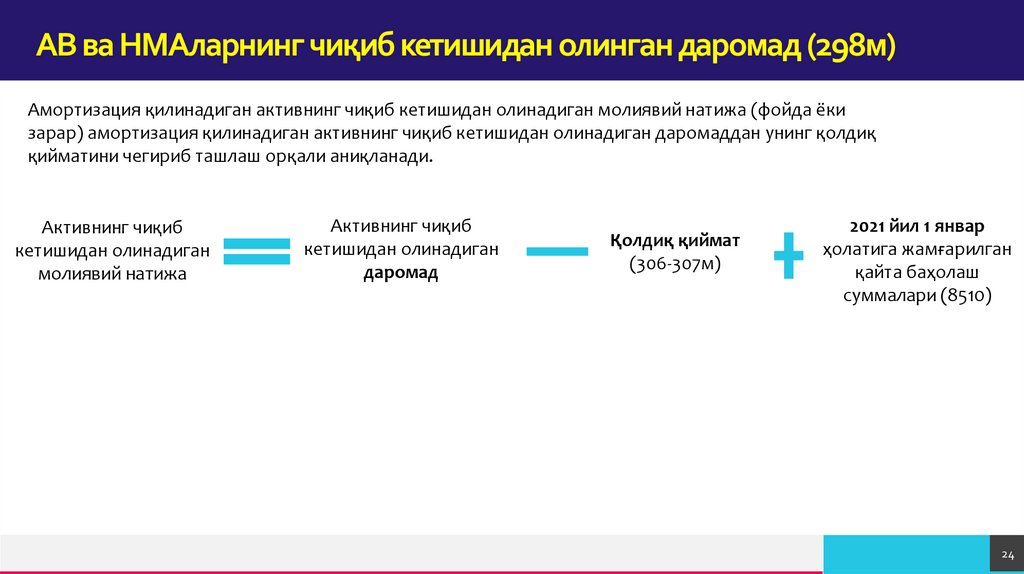

АВ ва НМАларнинг чиқиб кетишидан олинган даромад (298м)Амортизация қилинадиган активнинг чиқиб кетишидан олинадиган молиявий натижа (фойда ёки

зарар) амортизация қилинадиган активнинг чиқиб кетишидан олинадиган даромаддан унинг қолдиқ

қийматини чегириб ташлаш орқали аниқланади.

Активнинг чиқиб

кетишидан олинадиган

молиявий натижа

Активнинг чиқиб

кетишидан олинадиган

даромад

Қолдиқ қиймат

(306-307м)

2021 йил 1 январ

ҳолатига жамғарилган

қайта баҳолаш

суммалари (8510)

TREY

research

24

25.

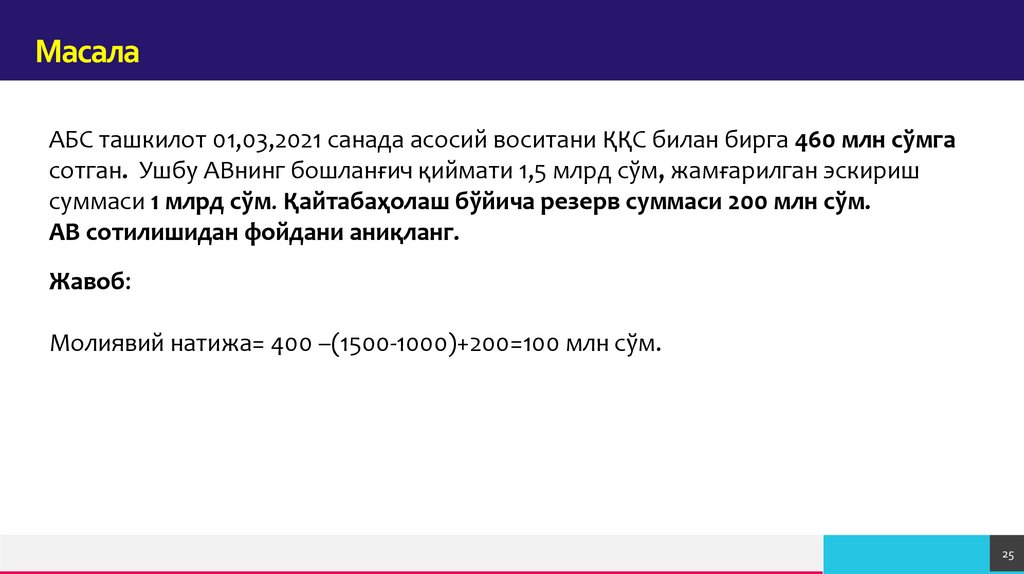

МасалаАБС ташкилот 01,03,2021 санада асосий воситани ҚҚС билан бирга 460 млн сўмга

сотган. Ушбу АВнинг бошланғич қиймати 1,5 млрд сўм, жамғарилган эскириш

суммаси 1 млрд сўм. Қайтабаҳолаш бўйича резерв суммаси 200 млн сўм.

АВ сотилишидан фойдани аниқланг.

Жавоб:

Молиявий натижа= 400 –(1500-1000)+200=100 млн сўм.

TREY

research

25

26.

299-модда. Текин олинган мол-мулк (хизматлар)Агар ушбу Кодексда бошқача қоида назарда тутилмаган бўлса, солиқ тўловчи томонидан текин олинган

мол-мулк ва (ёки) хизматлар солиқ тўловчининг даромади деб эътироф этилади.

304-модда. Солиқ солишда ҳисобга олинмайдиган даромадлар

Қуйидагилар даромад сифатида ҳисобга олинмайди:

8) Ўзбекистон Республикаси Президентининг ёки Ўзбекистон Республикаси Вазирлар

Маҳкамасининг қарорлари асосида, шунингдек Ўзбекистон Республикасининг халқаро

шартномаларига мувофиқ текинга олинган мол-мулк ва хизматлар;

Мол-мулкни (хизматларни) текин асосда олиш чоғида олувчи шахснинг даромадлари ушбу мол-мулкнинг

(хизматларнинг) бозор қийматидан келиб чиққан ҳолда аниқланади. Текин олинган мол-мулкнинг

(хизматларнинг) бозор қиймати ҳужжат билан тасдиқланиши керак.

Хусусан, қуйидагилар шундай ҳужжатлар бўлиши мумкин:

1) юклаб жўнатишга, етказиб беришга ёки топширишга доир ҳужжатлар;

2) маҳсулот етказиб берувчиларнинг нархга доир маълумотлари (прайс-варақлар);

3) оммавий ахборот воситаларидан олинган маълумотлар;

4) биржа хабарлари;

5) давлат статистика органларининг маълумотлари.

TREY

research

26

27.

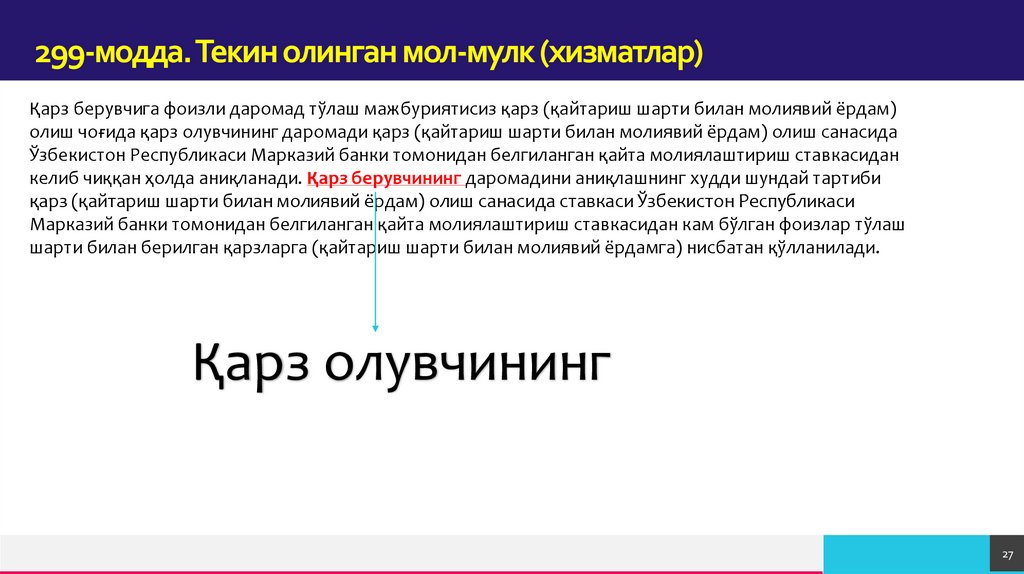

299-модда. Текин олинган мол-мулк (хизматлар)Қарз берувчига фоизли даромад тўлаш мажбуриятисиз қарз (қайтариш шарти билан молиявий ёрдам)

олиш чоғида қарз олувчининг даромади қарз (қайтариш шарти билан молиявий ёрдам) олиш санасида

Ўзбекистон Республикаси Марказий банки томонидан белгиланган қайта молиялаштириш ставкасидан

келиб чиққан ҳолда аниқланади. Қарз берувчининг даромадини аниқлашнинг худди шундай тартиби

қарз (қайтариш шарти билан молиявий ёрдам) олиш санасида ставкаси Ўзбекистон Республикаси

Марказий банки томонидан белгиланган қайта молиялаштириш ставкасидан кам бўлган фоизлар тўлаш

шарти билан берилган қарзларга (қайтариш шарти билан молиявий ёрдамга) нисбатан қўлланилади.

Қарз олувчининг

TREY

research

27

28.

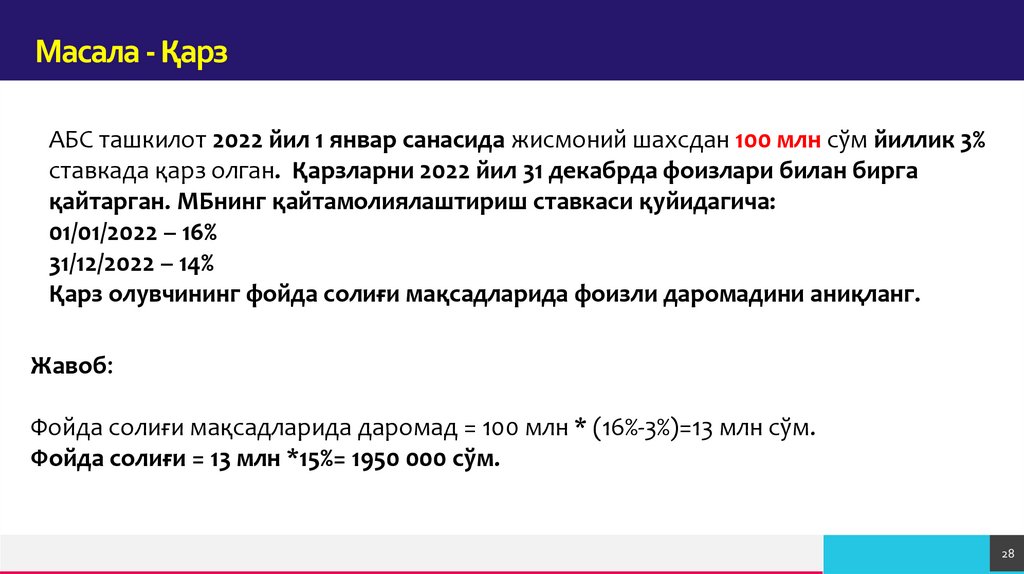

Масала - ҚарзАБС ташкилот 2022 йил 1 январ санасида жисмоний шахсдан 100 млн сўм йиллик 3%

ставкада қарз олган. Қарзларни 2022 йил 31 декабрда фоизлари билан бирга

қайтарган. МБнинг қайтамолиялаштириш ставкаси қуйидагича:

01/01/2022 – 16%

31/12/2022 – 14%

Қарз олувчининг фойда солиғи мақсадларида фоизли даромадини аниқланг.

Жавоб:

Фойда солиғи мақсадларида даромад = 100 млн * (16%-3%)=13 млн сўм.

Фойда солиғи = 13 млн *15%= 1950 000 сўм.

TREY

research

28

29.

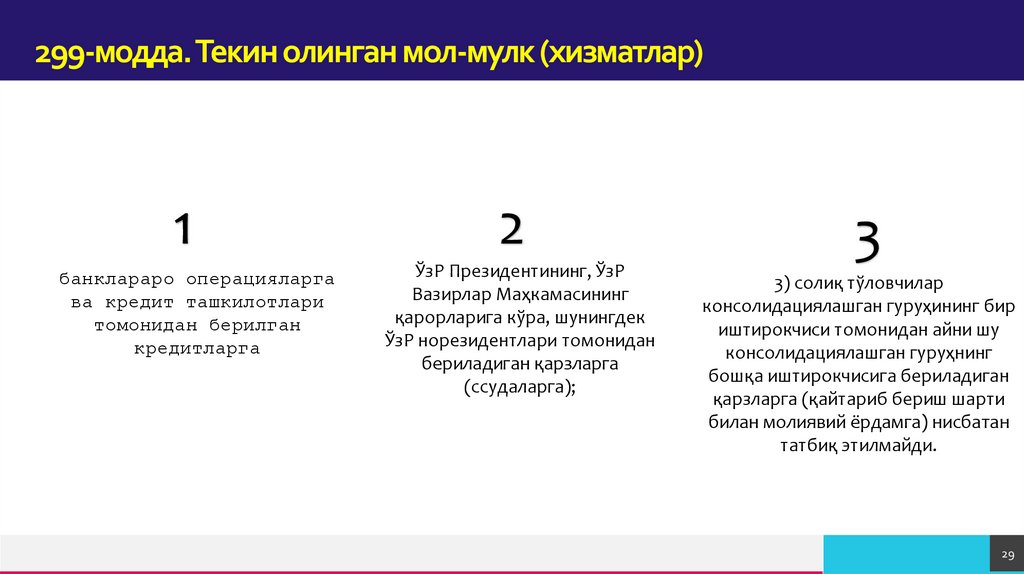

299-модда. Текин олинган мол-мулк (хизматлар)1

банклараро операцияларга

ва кредит ташкилотлари

томонидан берилган

кредитларга

2

ЎзР Президентининг, ЎзР

Вазирлар Маҳкамасининг

қарорларига кўра, шунингдек

ЎзР норезидентлари томонидан

бериладиган қарзларга

(ссудаларга);

3

3) солиқ тўловчилар

консолидациялашган гуруҳининг бир

иштирокчиси томонидан айни шу

консолидациялашган гуруҳнинг

бошқа иштирокчисига бериладиган

қарзларга (қайтариб бериш шарти

билан молиявий ёрдамга) нисбатан

татбиқ этилмайди.

TREY

research

29

30.

TREYresearch

30