finance

financeSimilar presentations:

. Сущность аудита, его цель и задачи. Лекция 1")

Понятие, сущность и содержание аудита

1.

ТЕМА 1. ПОНЯТИЕ, СУЩНОСТЬИ СОДЕРЖАНИЕ АУДИТА

2.

1. Сущность аудита и его экономическаяобусловленность.

2. Цели и задачи аудита.

3. Виды и классификация аудита.

4. Услуги, сопутствующие аудиту.

3.

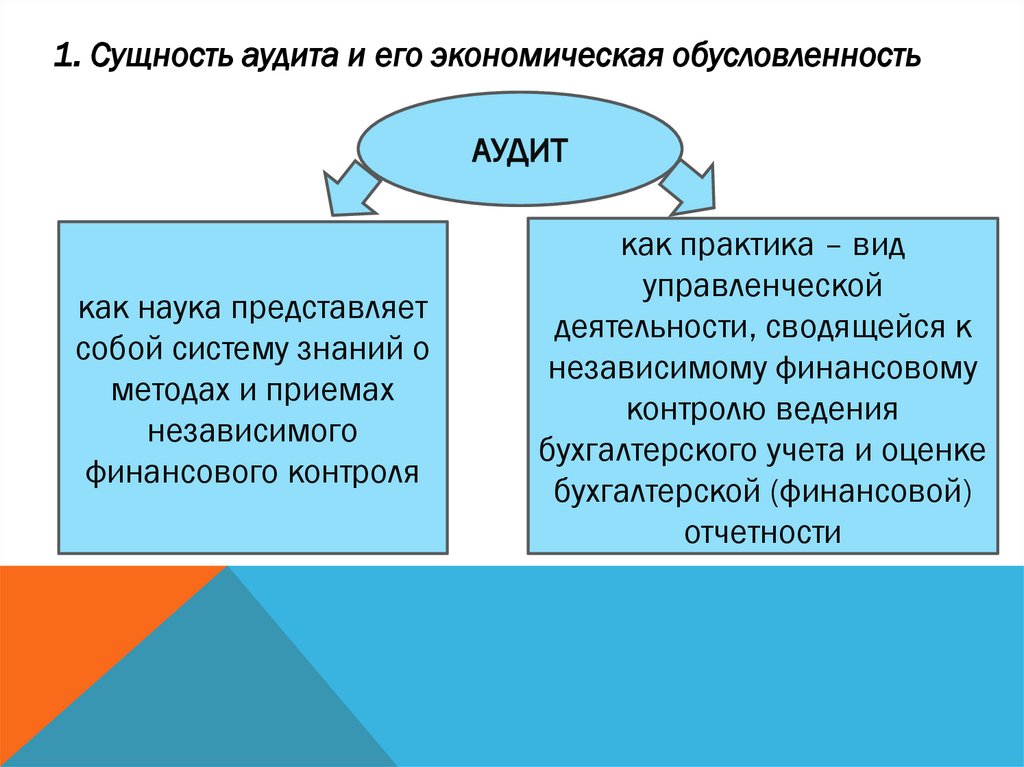

1. Сущность аудита и его экономическая обусловленностьАУДИТ

как наука представляет

собой систему знаний о

методах и приемах

независимого

финансового контроля

как практика – вид

управленческой

деятельности, сводящейся к

независимому финансовому

контролю ведения

бухгалтерского учета и оценке

бухгалтерской (финансовой)

отчетности

4.

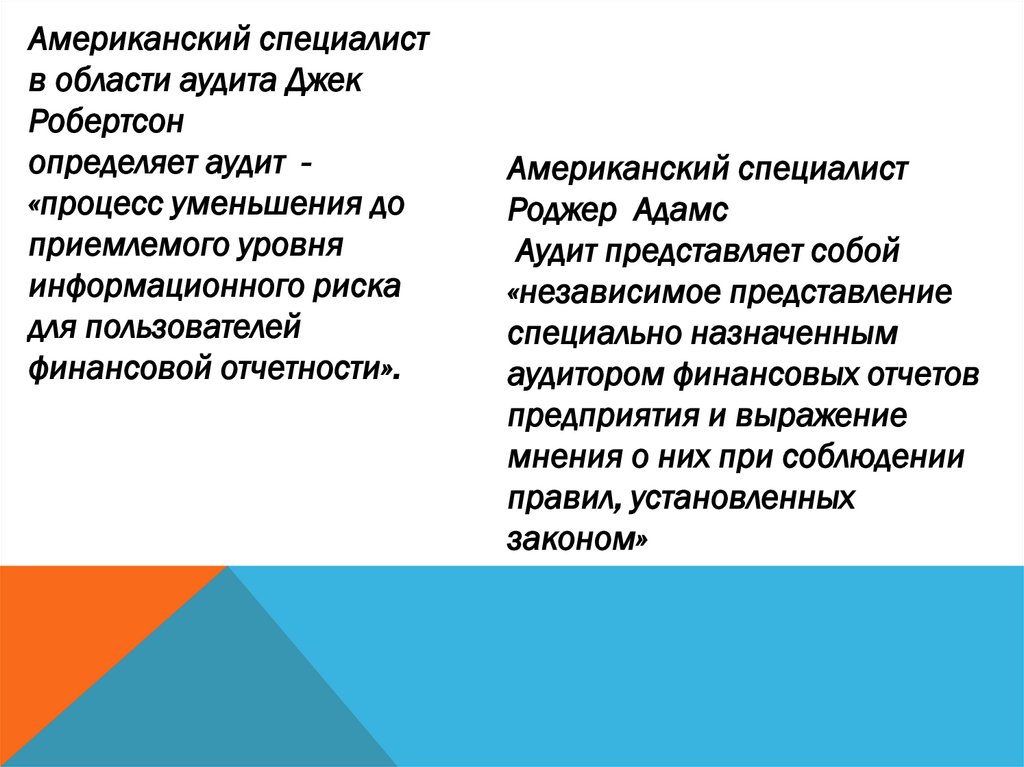

Американский специалиств области аудита Джек

Робертсон

определяет аудит «процесс уменьшения до

приемлемого уровня

информационного риска

для пользователей

финансовой отчетности».

Американский специалист

Роджер Адамс

Аудит представляет собой

«независимое представление

специально назначенным

аудитором финансовых отчетов

предприятия и выражение

мнения о них при соблюдении

правил, установленных

законом»

5.

Э.А. Аренс и Дж.К. Лоббек аудитом называютпроцесс, посредством которого компетентный

независимый

работник

накапливает

и

оценивает свидетельства об информации,

поддающейся

количественной

оценке

и

относящейся к специфической хозяйственной

системе, чтобы определить и выразить в своем

заключении

степень

соответствия

этой

информации установленным критериям.

6.

Статья 1 Федерального закона «Об аудиторскойдеятельности» «Понятие аудита» определено, что

аудит - независимая проверка бухгалтерской

(финансовой) отчетности аудируемого лица в

целях выражения мнения о достоверности такой

отчетности

7.

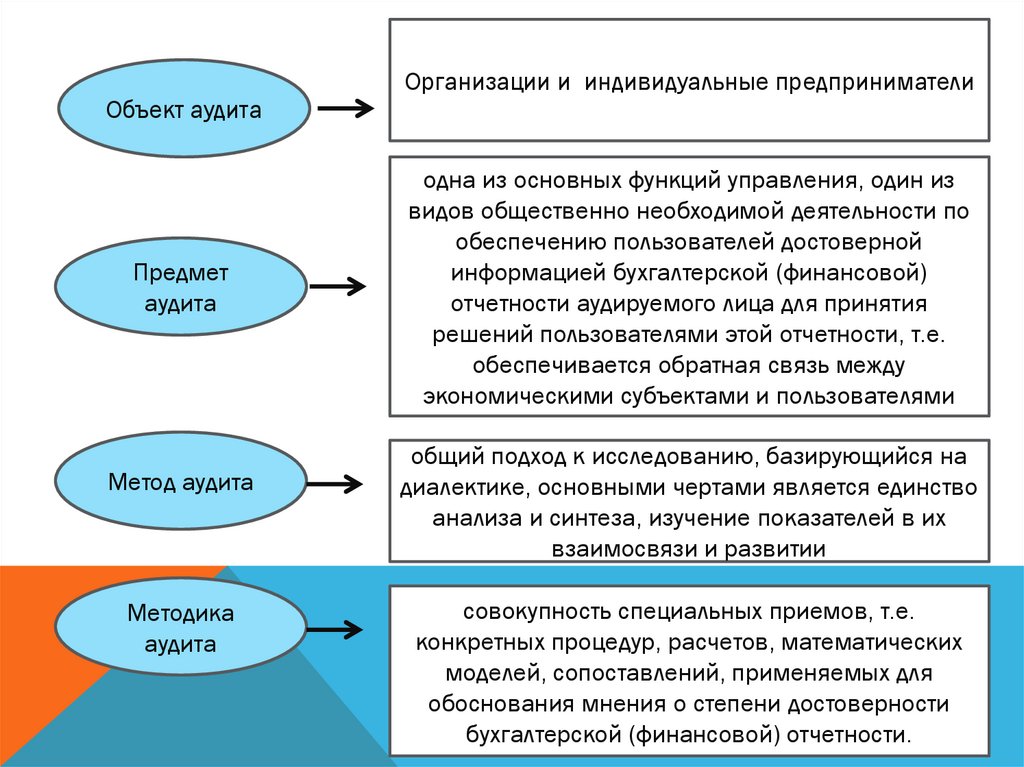

Объект аудитаПредмет

аудита

Метод аудита

Методика

аудита

Организации и индивидуальные предприниматели

одна из основных функций управления, один из

видов общественно необходимой деятельности по

обеспечению пользователей достоверной

информацией бухгалтерской (финансовой)

отчетности аудируемого лица для принятия

решений пользователями этой отчетности, т.е.

обеспечивается обратная связь между

экономическими субъектами и пользователями

общий подход к исследованию, базирующийся на

диалектике, основными чертами является единство

анализа и синтеза, изучение показателей в их

взаимосвязи и развитии

совокупность специальных приемов, т.е.

конкретных процедур, расчетов, математических

моделей, сопоставлений, применяемых для

обоснования мнения о степени достоверности

бухгалтерской (финансовой) отчетности.

8.

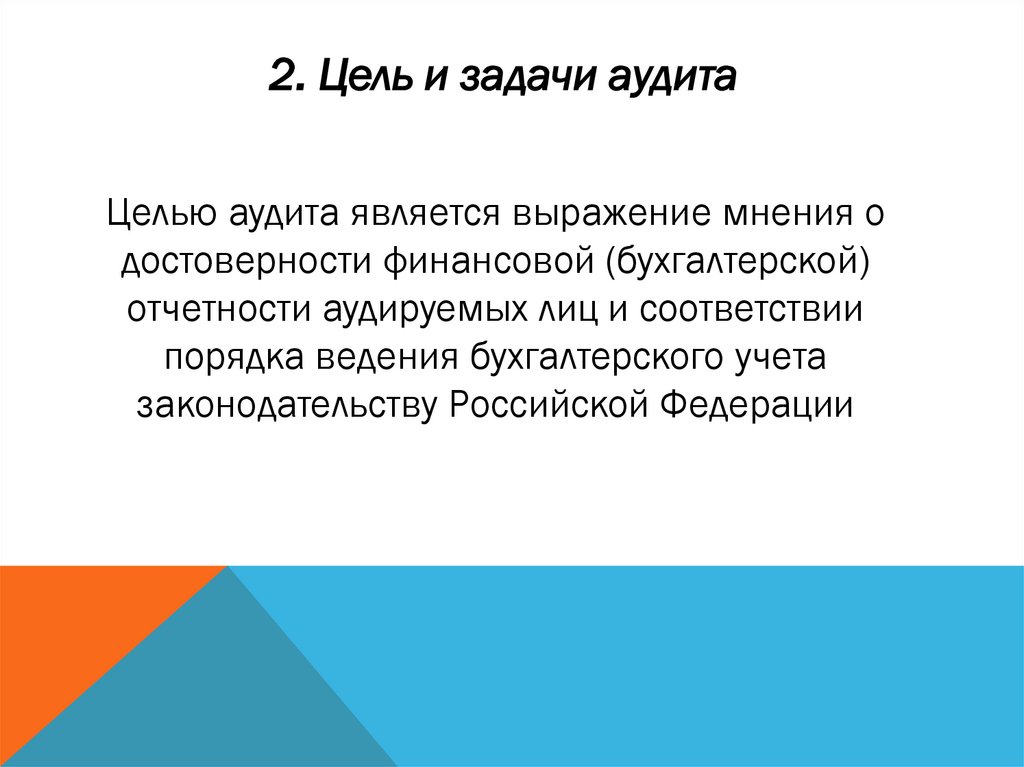

2. Цель и задачи аудитаЦелью аудита является выражение мнения о

достоверности финансовой (бухгалтерской)

отчетности аудируемых лиц и соответствии

порядка ведения бухгалтерского учета

законодательству Российской Федерации

9.

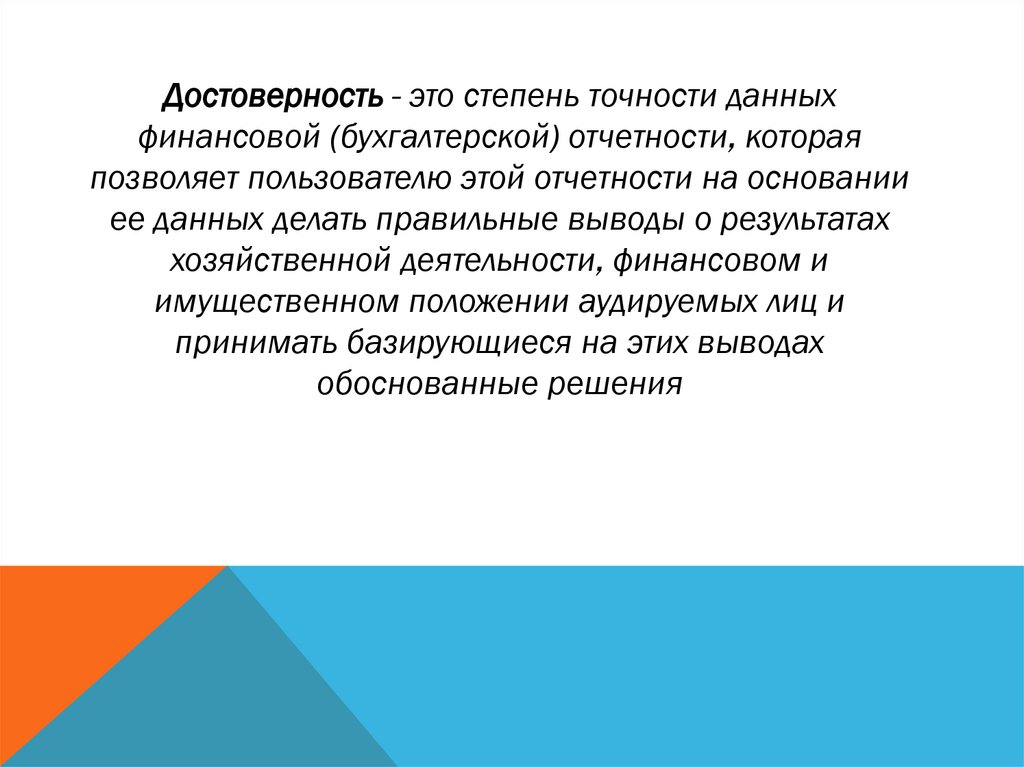

Достоверность - это степень точности данныхфинансовой (бухгалтерской) отчетности, которая

позволяет пользователю этой отчетности на основании

ее данных делать правильные выводы о результатах

хозяйственной деятельности, финансовом и

имущественном положении аудируемых лиц и

принимать базирующиеся на этих выводах

обоснованные решения

10.

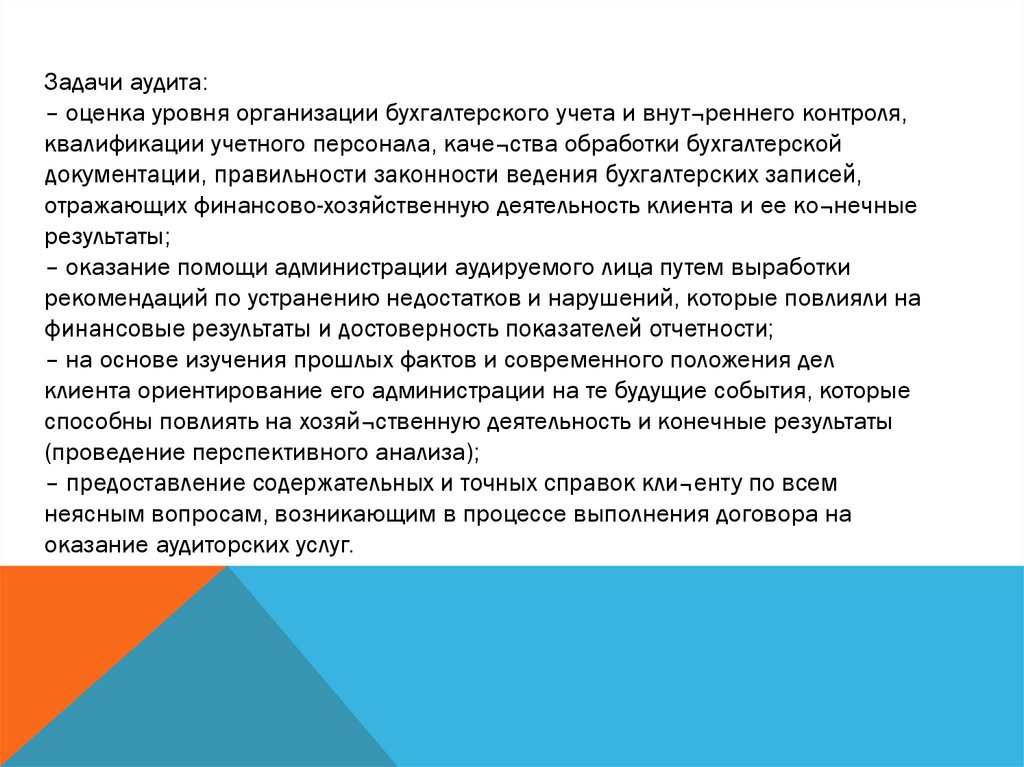

Задачи аудита:– оценка уровня организации бухгалтерского учета и внут¬реннего контроля,

квалификации учетного персонала, каче¬ства обработки бухгалтерской

документации, правильности законности ведения бухгалтерских записей,

отражающих финансово-хозяйственную деятельность клиента и ее ко¬нечные

результаты;

– оказание помощи администрации аудируемого лица путем выработки

рекомендаций по устранению недостатков и нарушений, которые повлияли на

финансовые результаты и достоверность показателей отчетности;

– на основе изучения прошлых фактов и современного положения дел

клиента ориентирование его администрации на те будущие события, которые

способны повлиять на хозяй¬ственную деятельность и конечные результаты

(проведение перспективного анализа);

– предоставление содержательных и точных справок кли¬енту по всем

неясным вопросам, возникающим в процессе выполнения договора на

оказание аудиторских услуг.

11.

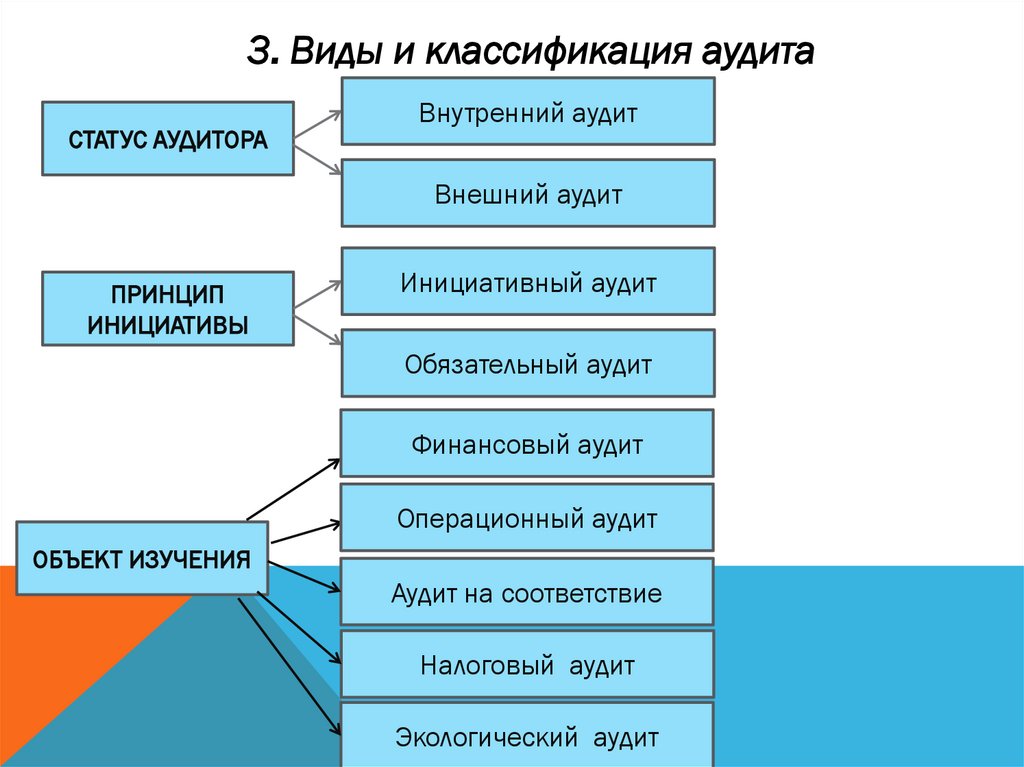

3. Виды и классификация аудитаСТАТУС АУДИТОРА

Внутренний аудит

Внешний аудит

ПРИНЦИП

ИНИЦИАТИВЫ

Инициативный аудит

Обязательный аудит

Финансовый аудит

Операционный аудит

ОБЪЕКТ ИЗУЧЕНИЯ

Аудит на соответствие

Налоговый аудит

Экологический аудит

12.

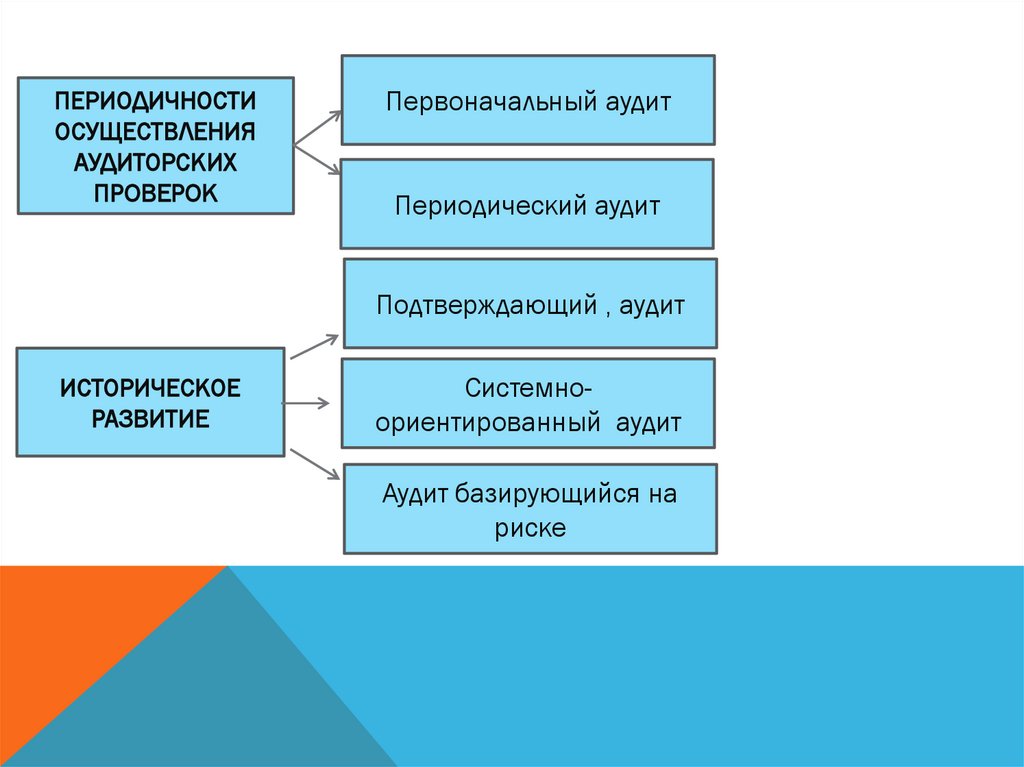

ПЕРИОДИЧНОСТИОСУЩЕСТВЛЕНИЯ

АУДИТОРСКИХ

ПРОВЕРОК

Первоначальный аудит

Периодический аудит

Подтверждающий , аудит

ИСТОРИЧЕСКОЕ

РАЗВИТИЕ

Системноориентированный аудит

Аудит базирующийся на

риске

13.

4. Услуги, сопутствующие аудиту1) постановка, восстановление и ведение бухгалтерского учета,

составление бухгалтерской (финансовой) отчетности, бухгалтерское

консультирование;

2) налоговое консультирование, постановку, восстановление и ведение

налогового учета, составление налоговых расчетов и деклараций;

3) управленческое консультирование, связанное с финансовохозяйственной деятельностью, в том числе по вопросам реорганизации

организаций или их приватизации;

14.

4) юридическую помощь в областях, связанных с аудиторскойдеятельностью, включая консультации по правовым вопросам,

представление интересов доверителя в гражданском и административном

судопроизводстве, в налоговых и таможенных правоотношениях, в органах

государственной власти и органах местного самоуправления;

5) автоматизацию бухгалтерского учета и внедрение информационных

технологий;

6) оценочную деятельность;

7) разработку и анализ инвестиционных проектов, составление бизнеспланов;

8) проведение научно-исследовательских и экспериментальных работ в

областях, связанных с аудиторской деятельностью, и распространение их

результатов, в том числе на бумажных и электронных носителях;

9) обучение в областях, связанных с аудиторской деятельностью.