finance

financeSimilar presentations:

Содержание, сущность и виды аудита

1. Содержание, сущность и виды аудита

2.

Аудит – это проверка финансовой отчетности юридическихлиц с целью выражения мнения о достоверности и

объективности финансовой отчетности в соответствии с

требованиями, установленными законодательством РК.

Аудит – это независимая экспертиза финансовой

отчетности предприятия на основе проверки соблюдения

порядка ведения бухгалтерского учета, соответствия

хозяйственных и финансовых операций законодательству

РК, полноты и точности отражения в финансовой

отчетности

деятельности

предприятия.

Экспертиза

завершается составлением аудиторского заключения.

3.

Аудитор–

это

квалифицированный

специалист,

аттестованный на право аудиторской деятельности в

порядке, установленном законодательством.

Аудит – это независимая проверка и выражение мнения о

финансовой отчетности предприятия. Главная цель аудита –

определение достоверности и правдивости финансовой

отчетности компании, а также контроль за соблюдением

компанией определенных законов и норм хозяйственного

права и налогового законодательства.

4.

В ходе аудиторскойпроверки финансовых

отчетов устанавливается:

точность отражения в

них финансового

положения и результатов

деятельности

предприятия

соответствие ведения

бухгалтерского учета

установленным

требованиям и

критериям

соблюдение

проверяемым

предприятием

действующего

законодательства

5.

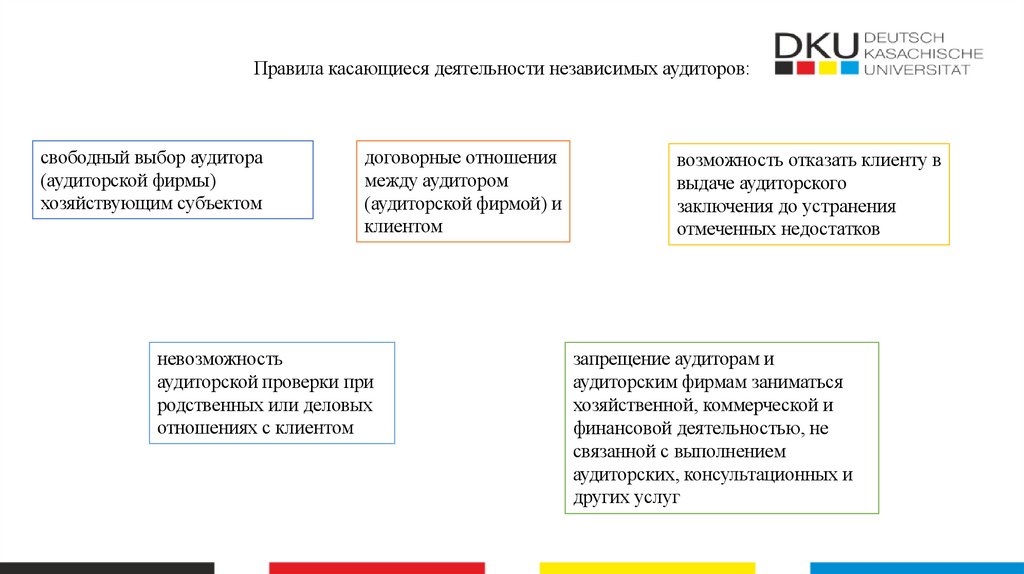

Правила касающиеся деятельности независимых аудиторов:свободный выбор аудитора

(аудиторской фирмы)

хозяйствующим субъектом

договорные отношения

между аудитором

(аудиторской фирмой) и

клиентом

невозможность

аудиторской проверки при

родственных или деловых

отношениях с клиентом

возможность отказать клиенту в

выдаче аудиторского

заключения до устранения

отмеченных недостатков

запрещение аудиторам и

аудиторским фирмам заниматься

хозяйственной, коммерческой и

финансовой деятельностью, не

связанной с выполнением

аудиторских, консультационных и

других услуг

6.

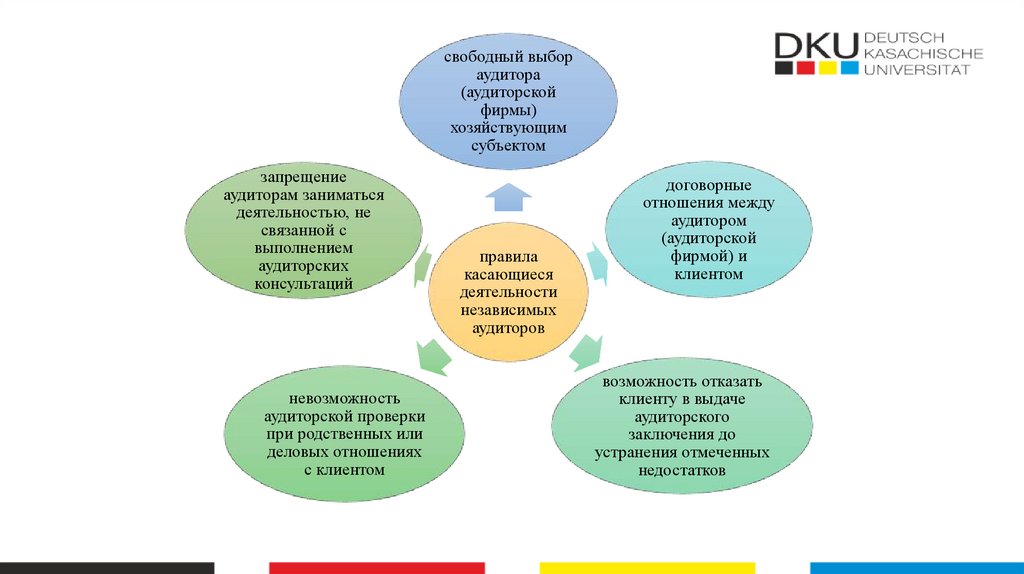

свободный выбораудитора

(аудиторской

фирмы)

хозяйствующим

субъектом

запрещение

аудиторам заниматься

деятельностью, не

связанной с

выполнением

аудиторских

консультаций

невозможность

аудиторской проверки

при родственных или

деловых отношениях

с клиентом

правила

касающиеся

деятельности

независимых

аудиторов

договорные

отношения между

аудитором

(аудиторской

фирмой) и

клиентом

возможность отказать

клиенту в выдаче

аудиторского

заключения до

устранения отмеченных

недостатков

7.

Цель аудита – установление достоверности финансовойотчетности субъектов хозяйствования и соответствия

совершенных ими хозяйственных и финансовых операций

нормативным актам.

Основная цель аудита финансовой отчетности объективная оценка полноты, достоверности и точности

отражения в отчетности активов, обязательств, собственных

средств,

финансовых

результатов

деятельности

предприятия

за

определенный

период,

проверка

соответствия принятой на предприятии учетной политики

действующему законодательству и нормативным актам.

8.

Задачи аудитораопределить все ли

активы и пассивы

отражены в отчете

определить все ли

документы

использованы в

отчете

определить

насколько

фактическая

методика оценки

имущества

отклоняется от

принятой

9.

Аудитор должен проверить:- полноту выполнения решений собственников предприятия об

изменении объема уставного капитала;

- тождество данных синтетического и аналитического учета по счетам

актива и пассива баланса;

- полноту отражения в отчетности дебиторской и кредиторской

задолженности;

- соблюдение принятой на предприятии учетной политики;

- правильность отнесения доходов и расходов к отчетному периоду;

- обеспечение тождества данных аналитического учета оборотам и

остаткам по счетам аналитического учета на 1-ое число каждого месяца.

10.

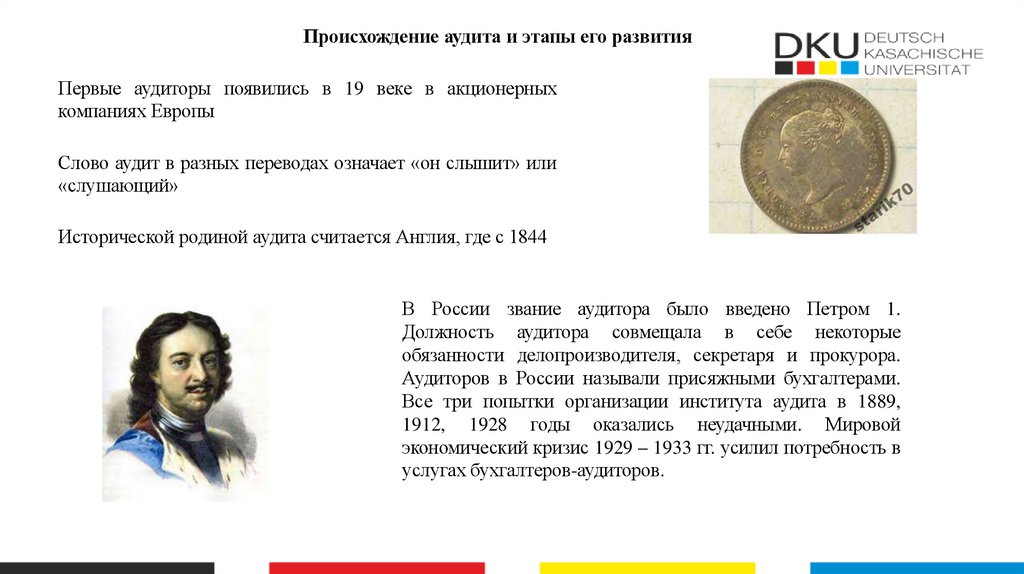

Происхождение аудита и этапы его развитияПервые аудиторы появились в 19 веке в акционерных

компаниях Европы

Слово аудит в разных переводах означает «он слышит» или

«слушающий»

Исторической родиной аудита считается Англия, где с 1844

В России звание аудитора было введено Петром 1.

Должность аудитора совмещала в себе некоторые

обязанности делопроизводителя, секретаря и прокурора.

Аудиторов в России называли присяжными бухгалтерами.

Все три попытки организации института аудита в 1889,

1912, 1928 годы оказались неудачными. Мировой

экономический кризис 1929 – 1933 гг. усилил потребность в

услугах бухгалтеров-аудиторов.

11.

До конца 40-х годов аудит в основном заключался впроверке документации, подтверждающей записанные

денежные операции, и правильной группировке этих

операций в финансовых отчетах. Это был так называемый

подтверждающий аудит.

После 1949 г. независимые аудиторы стали больше

внимания уделять вопросам внутреннего контроля в

компаниях, полагая, что при эффективной системе

внутреннего контроля вероятность ошибок незначительна и

финансовые данные достаточно полны и точны.

Третий этап развития аудита – его ориентация на

возможный риск при проведении проверок или при

консультировании, предупреждение и избежание риска

В начале 70-х гг. началась разработка аудиторских

стандартов

12.

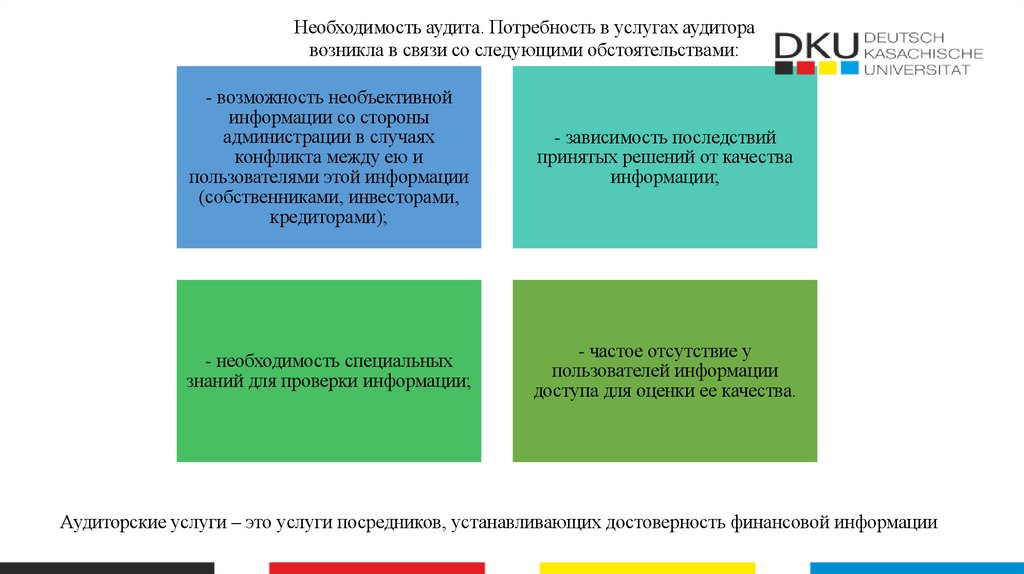

Необходимость аудита. Потребность в услугах аудиторавозникла в связи со следующими обстоятельствами:

- возможность необъективной

информации со стороны

администрации в случаях

конфликта между ею и

пользователями этой информации

(собственниками, инвесторами,

кредиторами);

- зависимость последствий

принятых решений от качества

информации;

- необходимость специальных

знаний для проверки информации;

- частое отсутствие у

пользователей информации

доступа для оценки ее качества.

Аудиторские услуги – это услуги посредников, устанавливающих достоверность финансовой информации

13.

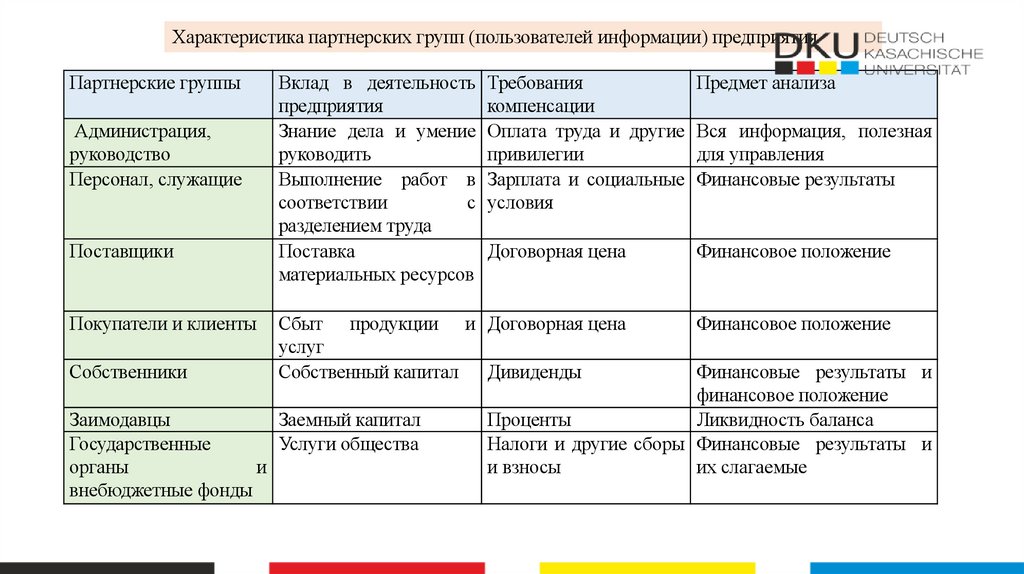

Характеристика партнерских групп (пользователей информации) предприятияПартнерские группы

Администрация,

руководство

Персонал, служащие

Поставщики

Покупатели и клиенты

Собственники

Вклад в деятельность Требования

Предмет анализа

предприятия

компенсации

Знание дела и умение Оплата труда и другие Вся информация, полезная

руководить

привилегии

для управления

Выполнение работ в Зарплата и социальные Финансовые результаты

соответствии

с условия

разделением труда

Поставка

Договорная цена

Финансовое положение

материальных ресурсов

Сбыт продукции и Договорная цена

услуг

Собственный капитал Дивиденды

Заимодавцы

Заемный капитал

Государственные

Услуги общества

органы

и

внебюджетные фонды

Финансовое положение

Финансовые результаты и

финансовое положение

Проценты

Ликвидность баланса

Налоги и другие сборы Финансовые результаты и

и взносы

их слагаемые

14.

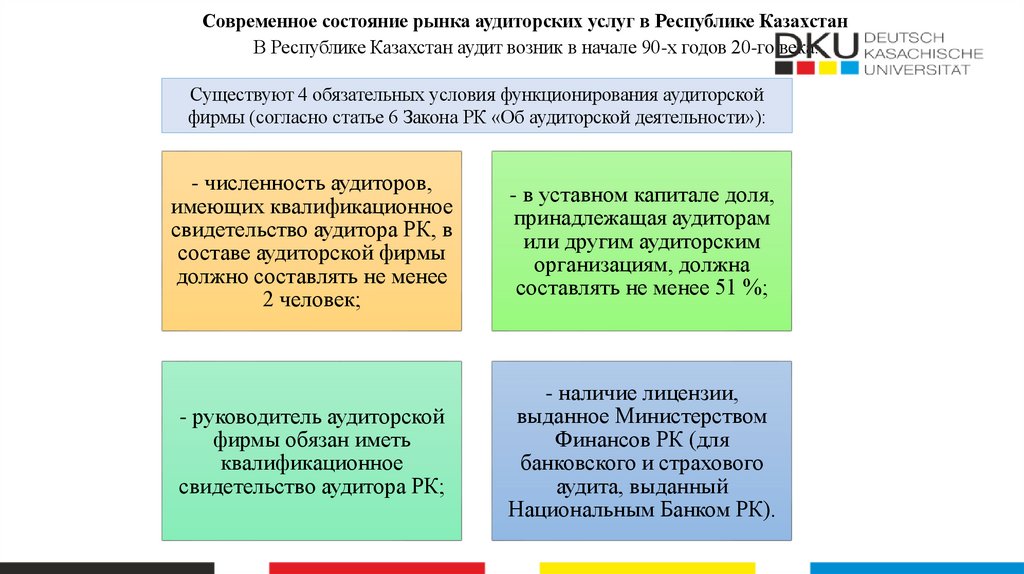

Современное состояние рынка аудиторских услуг в Республике КазахстанВ Республике Казахстан аудит возник в начале 90-х годов 20-го века.

Существуют 4 обязательных условия функционирования аудиторской

фирмы (согласно статье 6 Закона РК «Об аудиторской деятельности»):

- численность аудиторов,

имеющих квалификационное

свидетельство аудитора РК, в

составе аудиторской фирмы

должно составлять не менее

2 человек;

- в уставном капитале доля,

принадлежащая аудиторам

или другим аудиторским

организациям, должна

составлять не менее 51 %;

- руководитель аудиторской

фирмы обязан иметь

квалификационное

свидетельство аудитора РК;

- наличие лицензии,

выданное Министерством

Финансов РК (для

банковского и страхового

аудита, выданный

Национальным Банком РК).

15.

Аудиторские фирмы, работающие на казахстанском рынкеможно условно разделить на 4 группы:

1) аудиторские

фирмы «большой

четверки»;

2) несколько

ведущих

национальных

аудиторских фирм;

3) мелкие

национальные

аудиторские

фирмы;

4)индивидуальные

предприниматели.

Присутствие на нашем рынке ведущих аудиторских фирм мира играет большую роль в

практическом распространении международных стандартов аудита. И передовых методов работы.

В 1987 году - АО «Инаудит».

В 1992 году - АО «Казахстанаудит».

В 1990 году - СП «Эрнест энд Янг Внешаудит».

В 2001 году - ТОО «Прайсуотерхаус Куперс», ТОО «Делойт и Туш».

16.

По мере расширения рынка аудиторских услуг серьезную конкуренцию международнымаудиторским фирмам стали составлять ведущие национальные аудиторские фирмы

«Ержанов и К»,

«Казахстанаудит»,

«Какзахконсалтинг»,

«Казахстанцентраудит».

АО «Казахстанаудит» вошел в международную организацию аудиторско-консультативных

фирм (ВДО BINDER).