finance

financeSimilar presentations:

Понятие и сущность аудита

1.

ПОНЯТИЕ И СУЩНОСТЬ АУДИТА2.

СодержаниеАУДИТ В РОССИ

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИ

ВИДЫ АУДИТА

ЦЕЛИ И ЗАДАЧИ АУДИТА

3.

Аудит – независимая проверка бухгалтерскойотчетности аудиторского лица в целях

выражения мнения о достоверности такой

отчетности.

4.

Понятие аудиторской деятельности определяется Законом обаудиторской деятельности в РФ. Аудиторская деятельность –

деятельность по проведению аудита и оказанию способствующих

аудиту услуг, осуществляемая аудиторскими организациями и

индивидуальными аудиторами.

5.

АУДИТ В РОССИВ России слово «аудит» появилось во времена Петра 1 и означало «слушающий».

Институт аудиторов был введен в армии, где они занимались делами, связанными с

расследованием имущественных споров. Должность аудитора совмещала в себе

некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в

России называли присяжными бухгалтерами. Первоначально были предприняты три

попытки создания в России института аудита: 1888-1989 гг., 1907-1912 гг., 1929-1930 гг.

Однако все попытки создания института аудита закончились неудачей, и лишь только в

современное время, с переходом к рыночным отношениям появилась эта возможность.

6.

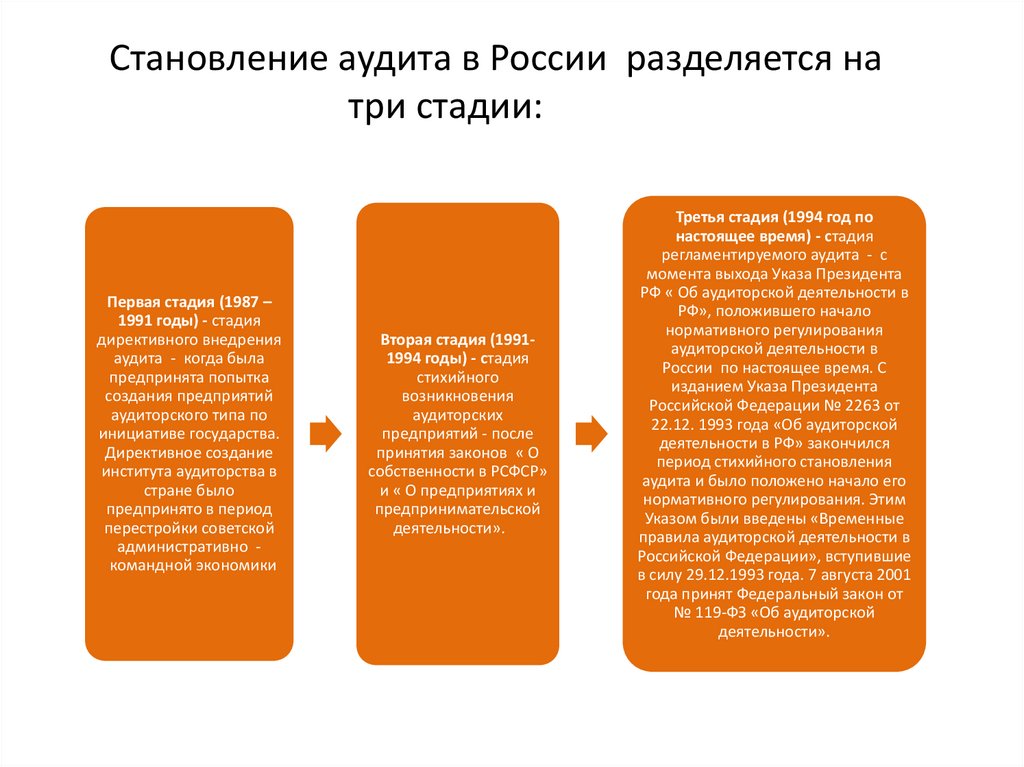

Становление аудита в России разделяется натри стадии:

Первая стадия (1987 –

1991 годы) - стадия

директивного внедрения

аудита - когда была

предпринята попытка

создания предприятий

аудиторского типа по

инициативе государства.

Директивное создание

института аудиторства в

стране было

предпринято в период

перестройки советской

административно командной экономики

Вторая стадия (19911994 годы) - стадия

стихийного

возникновения

аудиторских

предприятий - после

принятия законов « О

собственности в РСФСР»

и « О предприятиях и

предпринимательской

деятельности».

Третья стадия (1994 год по

настоящее время) - стадия

регламентируемого аудита - с

момента выхода Указа Президента

РФ « Об аудиторской деятельности в

РФ», положившего начало

нормативного регулирования

аудиторской деятельности в

России по настоящее время. С

изданием Указа Президента

Российской Федерации № 2263 от

22.12. 1993 года «Об аудиторской

деятельности в РФ» закончился

период стихийного становления

аудита и было положено начало его

нормативного регулирования. Этим

Указом были введены «Временные

правила аудиторской деятельности в

Российской Федерации», вступившие

в силу 29.12.1993 года. 7 августа 2001

года принят Федеральный закон от

№ 119-ФЗ «Об аудиторской

деятельности».

7.

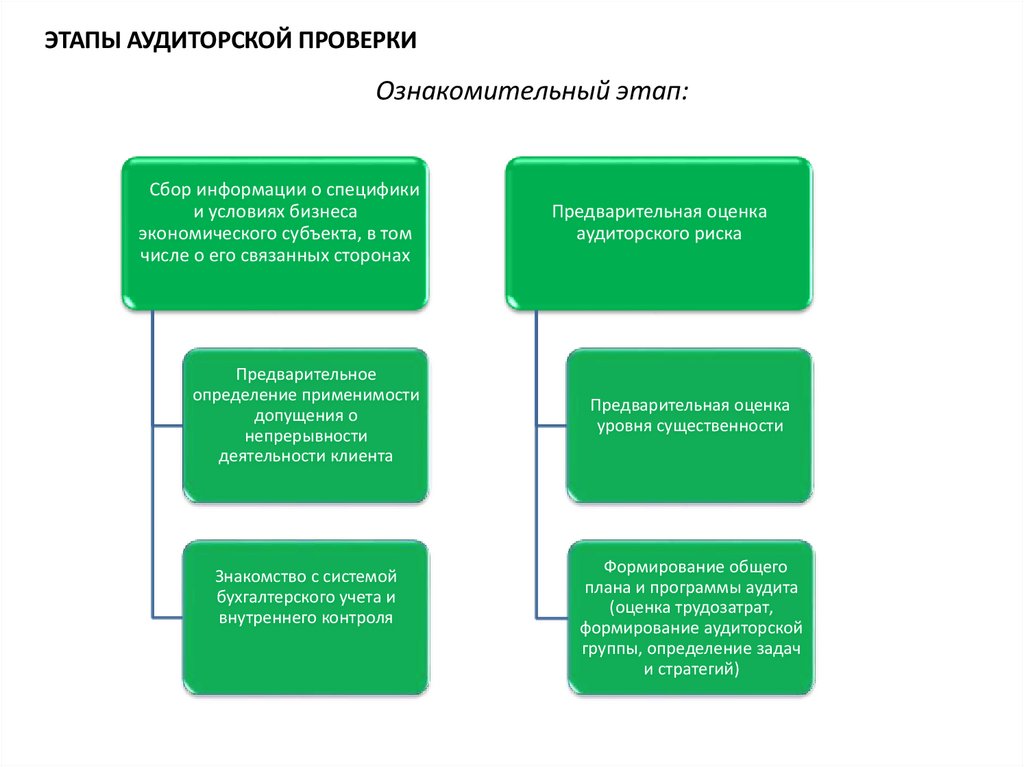

ЭТАПЫ АУДИТОРСКОЙ ПРОВЕРКИОзнакомительный этап:

Сбор информации о специфики

и условиях бизнеса

экономического субъекта, в том

числе о его связанных сторонах

Предварительное

определение применимости

допущения о

непрерывности

деятельности клиента

Знакомство с системой

бухгалтерского учета и

внутреннего контроля

Предварительная оценка

аудиторского риска

Предварительная оценка

уровня существенности

Формирование общего

плана и программы аудита

(оценка трудозатрат,

формирование аудиторской

группы, определение задач

и стратегий)

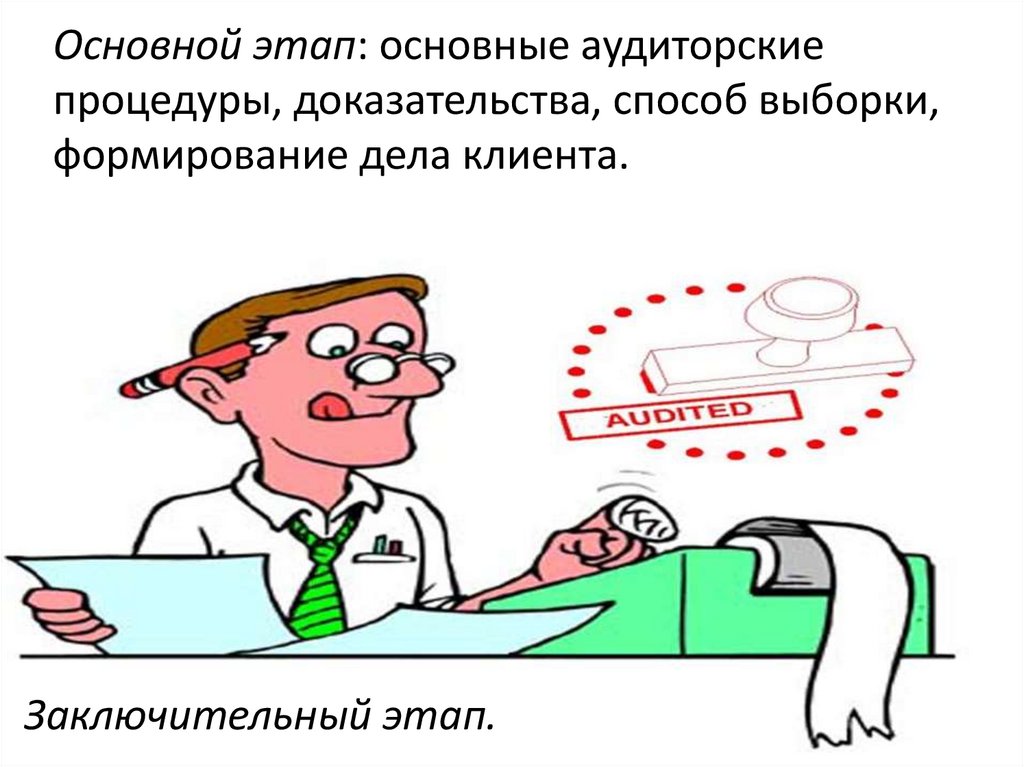

8.

Основной этап: основные аудиторскиепроцедуры, доказательства, способ выборки,

формирование дела клиента.

Заключительный этап.

9.

ВНУТРЕННИЙ И ВНЕШНИЙ АУДИТПод внешним аудитом понимают

независимую экспертизу и анализ

публикуемой финансовой

отчетности хозяйственного

субъекта с целью определения ее

достоверности, полноты и

соответствия законодательству, а

также консультированием по

учетным, налоговым,

финансовым, организационным и

другим вопросам.

Внутренний аудит, в отличие от

внешнего, осуществляется

работниками самого предприятия

(самостоятельным структурным

подразделением или управлением)

и предназначен для

внутрихозяйственного контроля

финансового состояния, источников

затрат, диагностирования системы

управления, выявления резервов и

обеспечения администрации

рекомендациями по повышению

эффективности экономики

предприятия.

10.

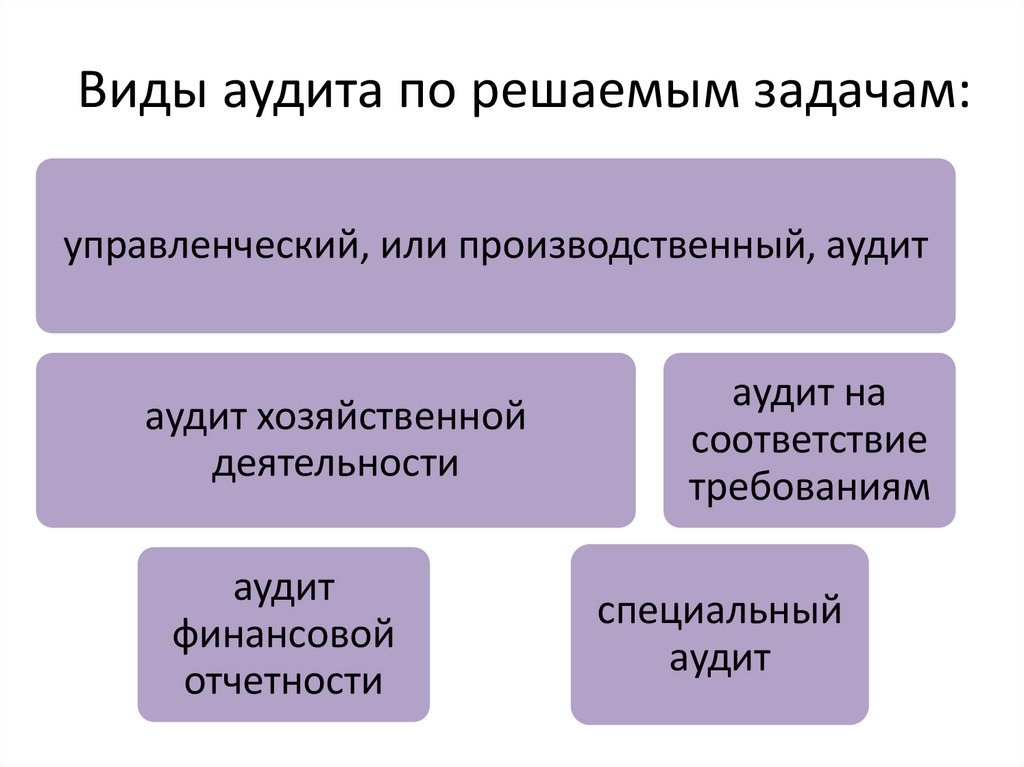

Виды аудита по решаемым задачам:управленческий, или производственный, аудит

аудит хозяйственной

деятельности

аудит

финансовой

отчетности

аудит на

соответствие

требованиям

специальный

аудит

11.

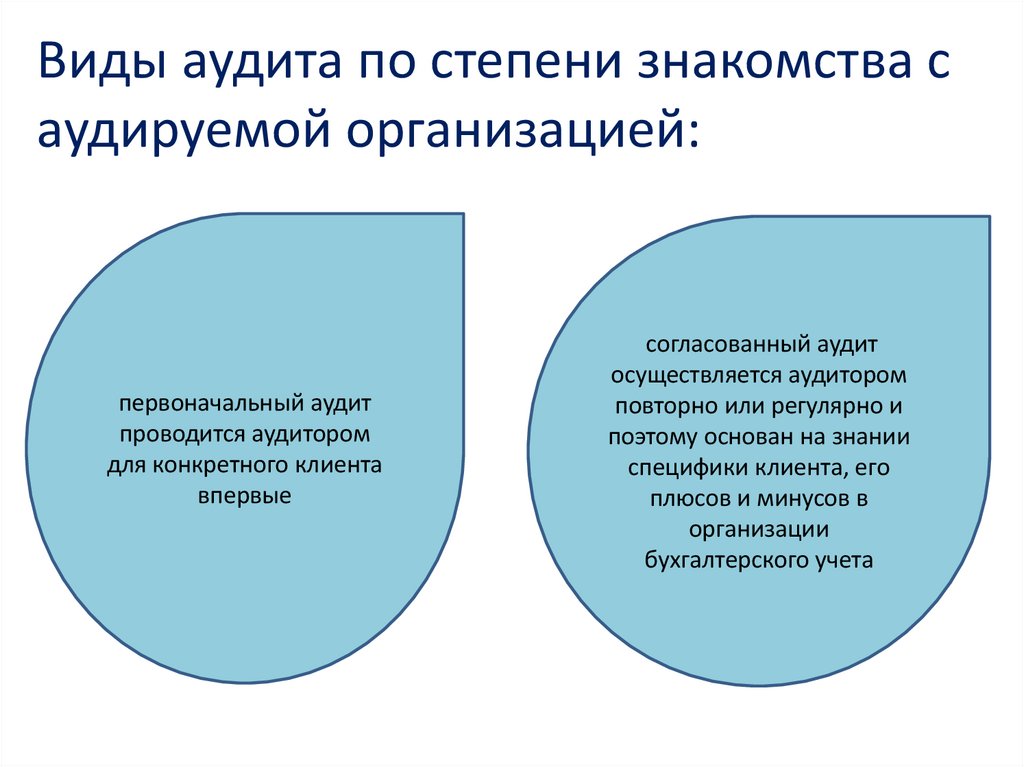

Виды аудита по степени знакомства саудируемой организацией:

первоначальный аудит

проводится аудитором

для конкретного клиента

впервые

согласованный аудит

осуществляется аудитором

повторно или регулярно и

поэтому основан на знании

специфики клиента, его

плюсов и минусов в

организации

бухгалтерского учета

12.

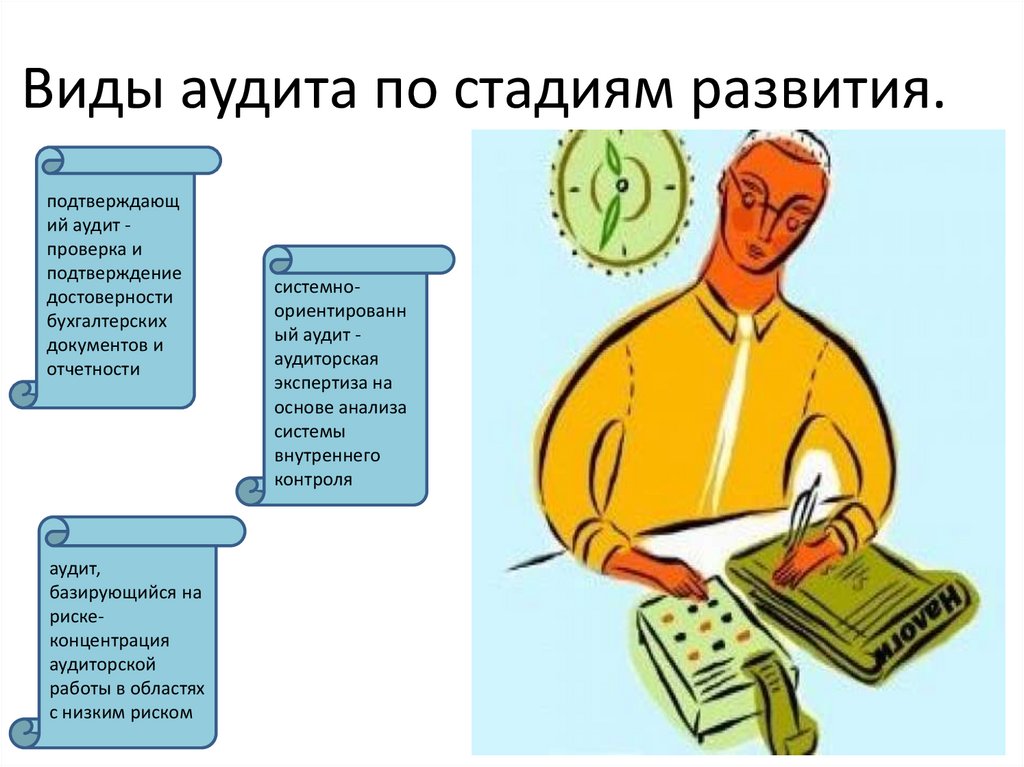

Виды аудита по стадиям развития.подтверждающ

ий аудит проверка и

подтверждение

достоверности

бухгалтерских

документов и

отчетности

аудит,

базирующийся на

рискеконцентрация

аудиторской

работы в областях

с низким риском

системноориентированн

ый аудит аудиторская

экспертиза на

основе анализа

системы

внутреннего

контроля

13.

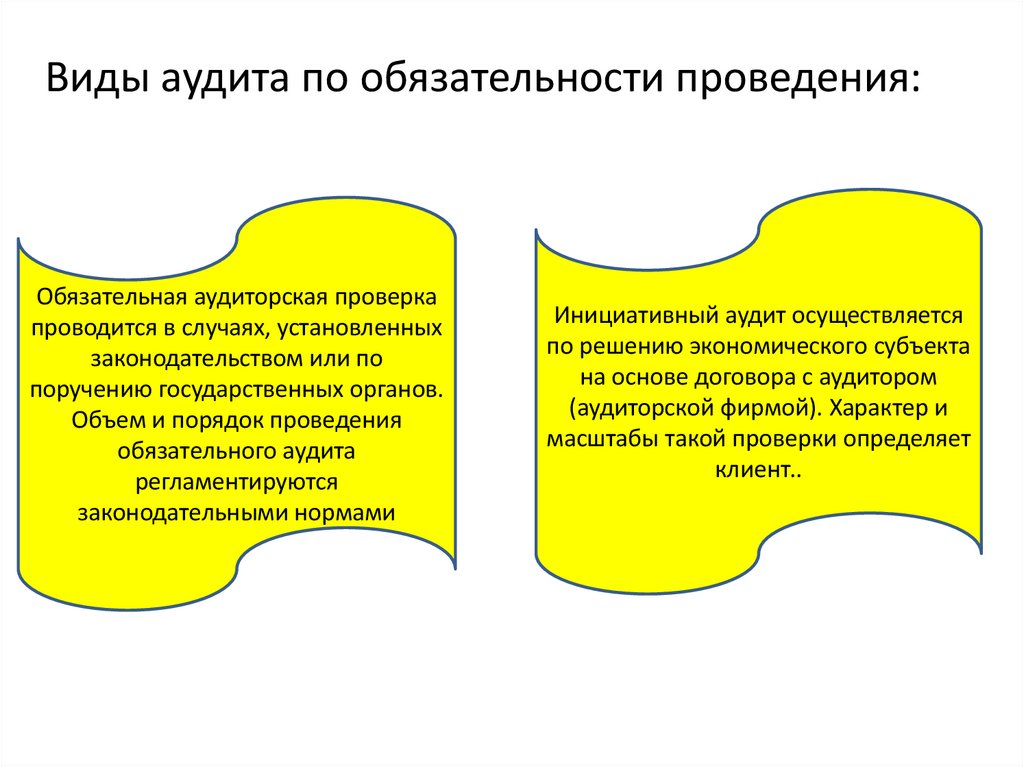

Виды аудита по обязательности проведения:Обязательная аудиторская проверка

проводится в случаях, установленных

законодательством или по

поручению государственных органов.

Объем и порядок проведения

обязательного аудита

регламентируются

законодательными нормами

Инициативный аудит осуществляется

по решению экономического субъекта

на основе договора с аудитором

(аудиторской фирмой). Характер и

масштабы такой проверки определяет

клиент..

14.

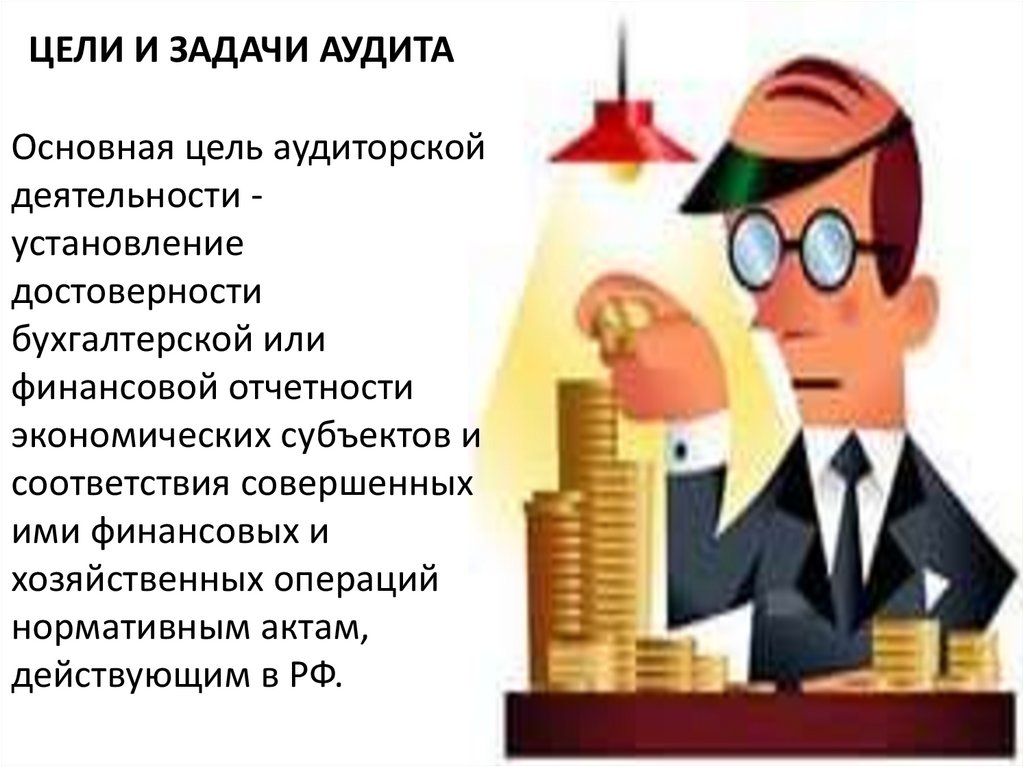

ЦЕЛИ И ЗАДАЧИ АУДИТАОсновная цель аудиторской

деятельности установление

достоверности

бухгалтерской или

финансовой отчетности

экономических субъектов и

соответствия совершенных

ими финансовых и

хозяйственных операций

нормативным актам,

действующим в РФ.

15.

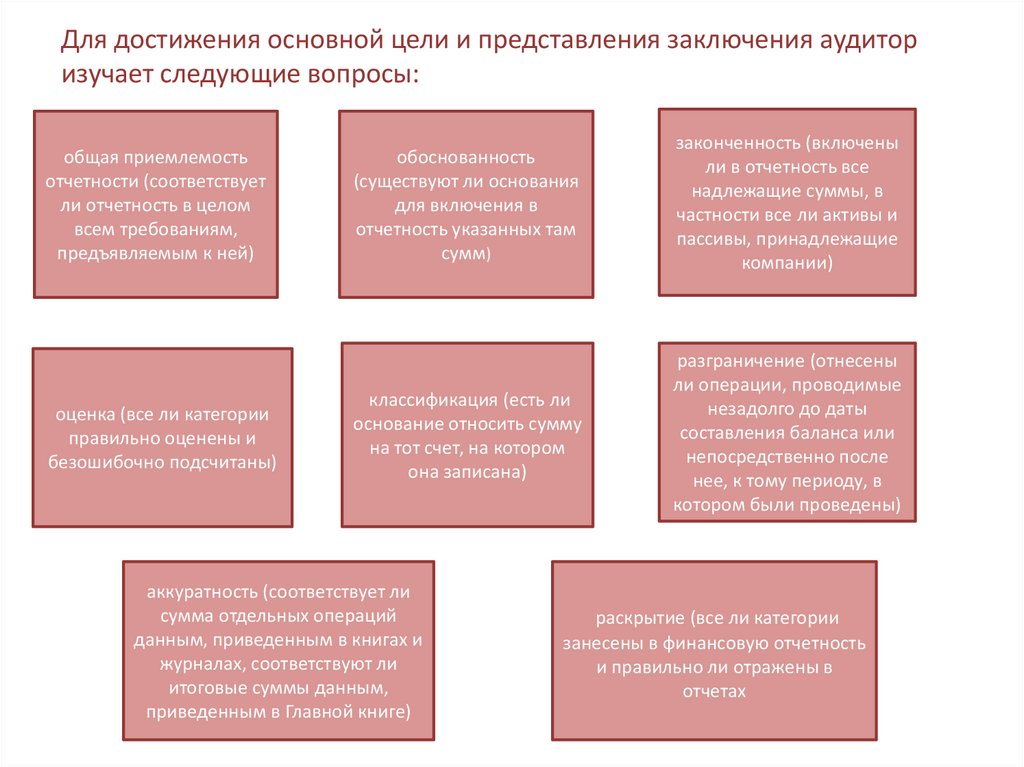

Для достижения основной цели и представления заключения аудиторизучает следующие вопросы:

общая приемлемость

отчетности (соответствует

ли отчетность в целом

всем требованиям,

предъявляемым к ней)

оценка (все ли категории

правильно оценены и

безошибочно подсчитаны)

обоснованность

(существуют ли основания

для включения в

отчетность указанных там

сумм)

законченность (включены

ли в отчетность все

надлежащие суммы, в

частности все ли активы и

пассивы, принадлежащие

компании)

классификация (есть ли

основание относить сумму

на тот счет, на котором

она записана)

разграничение (отнесены

ли операции, проводимые

незадолго до даты

составления баланса или

непосредственно после

нее, к тому периоду, в

котором были проведены)

аккуратность (соответствует ли

сумма отдельных операций

данным, приведенным в книгах и

журналах, соответствуют ли

итоговые суммы данным,

приведенным в Главной книге)

раскрытие (все ли категории

занесены в финансовую отчетность

и правильно ли отражены в

отчетах

16.

Цели аудита:степень

общеприе

млемости

правильн

ое

включени

е сумм

разграничение

(хозяйственные

операции, близкие к

дате баланса,

следует учитывать за

соответствующий

период)

завершен

ность

право

собственно

сти (по

включенны

м суммам)

арифметическая

точность (отдельные

статьи баланса

соответствуют итогам в

учетных регистрах и

Главной книге)

оценка

раскрытие (правильность

отражения счетов и

относящихся к ним

фактов данных

отчетности)

правильнос

ть

корреспон

денции и

отражения

сумм на

счетах

17.

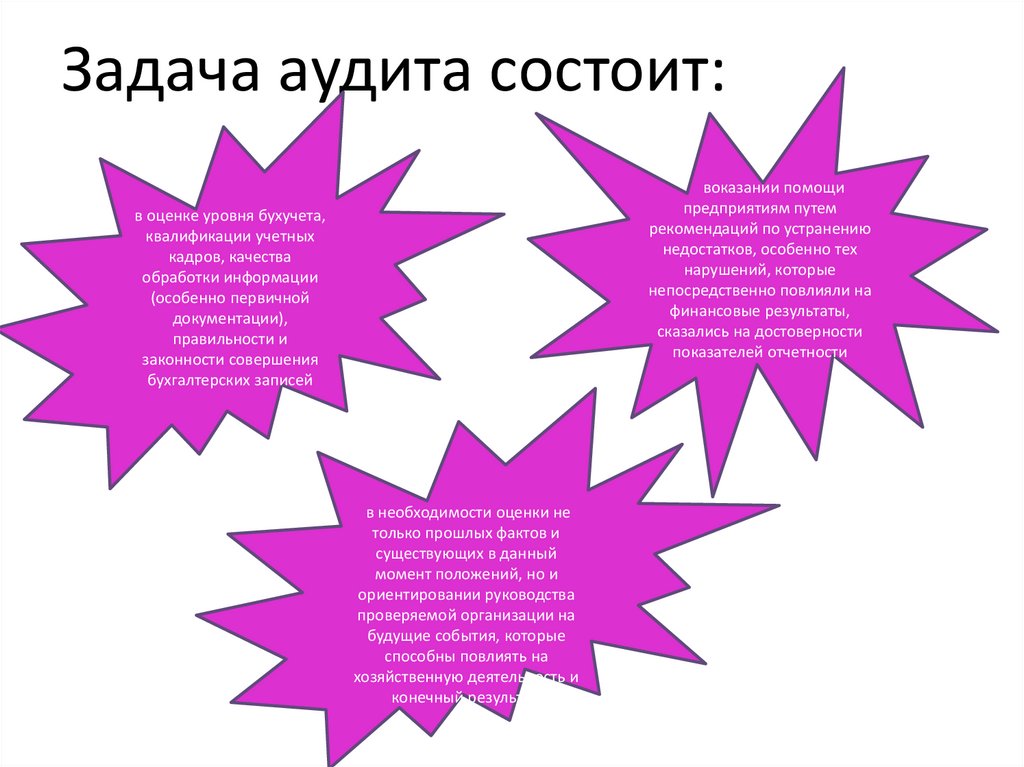

Задача аудита состоит:воказании помощи

предприятиям путем

рекомендаций по устранению

недостатков, особенно тех

нарушений, которые

непосредственно повлияли на

финансовые результаты,

сказались на достоверности

показателей отчетности

в оценке уровня бухучета,

квалификации учетных

кадров, качества

обработки информации

(особенно первичной

документации),

правильности и

законности совершения

бухгалтерских записей

в необходимости оценки не

только прошлых фактов и

существующих в данный

момент положений, но и

ориентировании руководства

проверяемой организации на

будущие события, которые

способны повлиять на

хозяйственную деятельность и

конечный результат.