finance

financeSimilar presentations:

")

организации, применяющей УСН» (на примере ООО «СТРОЙ КРЫМ»)")

")

Налогообложения на предприятии ООО "Леском" г. Новосибирск

1.

М И Н И СТ Е Р СТ ВО О Б РА З О ВА Н И Я Н О ВО С И Б И Р С К О Й О Б Л А СТ ИГО СУД А Р СТ В Е Н Н О Е Б ЮД Ж Е Т Н О Е П Р О Ф Е С С И О Н А Л Ь Н О Е О Б РА З О ВАТ Е Л Ь Н О Е

У Ч Р Е Ж Д Е Н И Е Н О ВО С И Б И Р С К О Й О Б Л А СТ И

« Б Е РД С К И Й П О Л И Т Е Х Н И Ч Е С К И Й К О Л Л Е Д Ж »

УЧЕТ И АУДИТ

НАЛОГООБЛОЖЕНИЯ НА

ПРЕДПРИЯТИИ ООО

«ЛЕСКОМ», Г. НОВОСИБИРСК)

Выполнил:

Студент группы 9ДЭК-111

Торопов Никита Павлович

2.

Целью выпускной квалификационной работы является изучение учета и аудитаналогообложения.

Задачами выпускной квалификационной работы являются:

1. Изучение теоретических основ учета и аудита налогообложения;

2. Рассмотреть аудит налогов и платежей в бюджет из прибыли и доходов в

ООО «ЛесКом»;

3. Провести расчет и учет налогов, взимаемых из прибыли и доходов;

4. Изучить аудит учета налогов и платежей, взимаемых из прибыли и доходов;

5. Рассмотреть совершенствование аудита налогов и платежей.

Объектом исследования является предприятие ООО «ЛесКом».

Предметом изучения является учет и аудит налогообложения на предприятии.

3.

ПОНЯТИЕ НАЛОГОВОГО АУДИТА: ЦЕЛИ, ЗАДАЧИ, ПРИНЦИПЫ4.

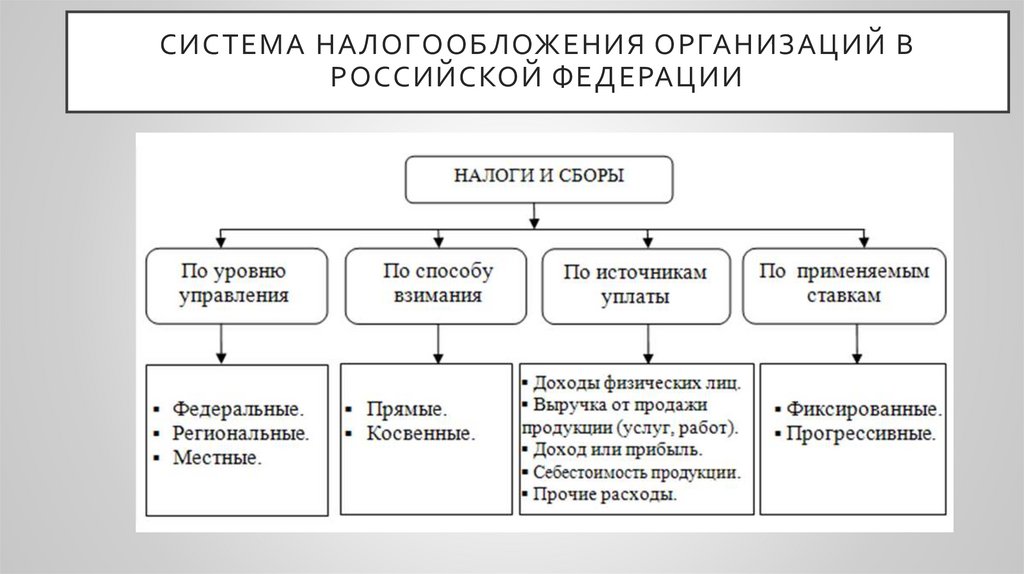

СИСТЕМА НАЛОГООБЛОЖЕНИЯ ОРГАНИЗАЦИЙ ВРОССИЙСКОЙ ФЕДЕРАЦИИ

5.

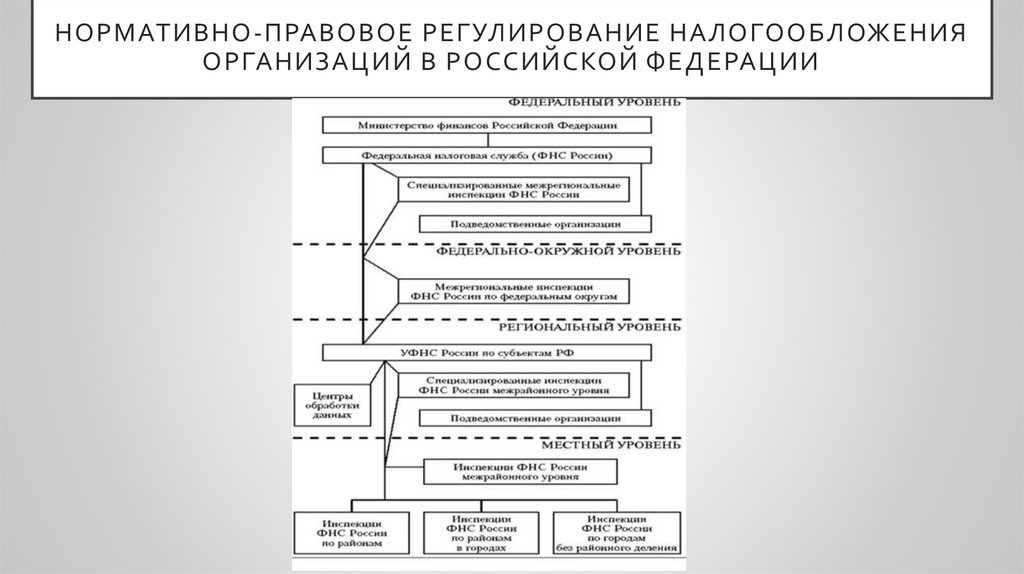

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ НАЛОГООБЛОЖЕНИЯОРГАНИЗАЦИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

6.

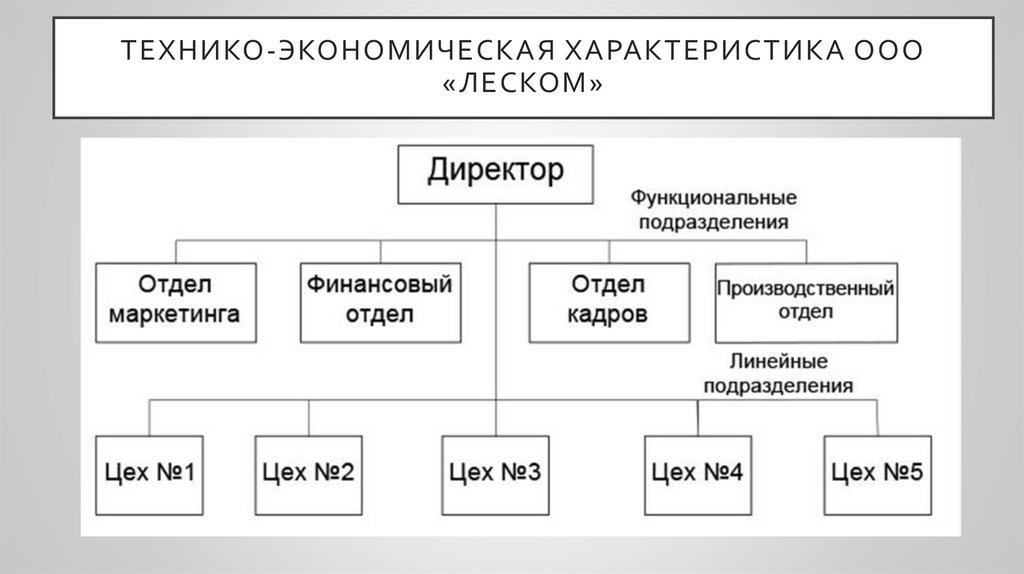

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО« ЛЕСКОМ»

7.

8.

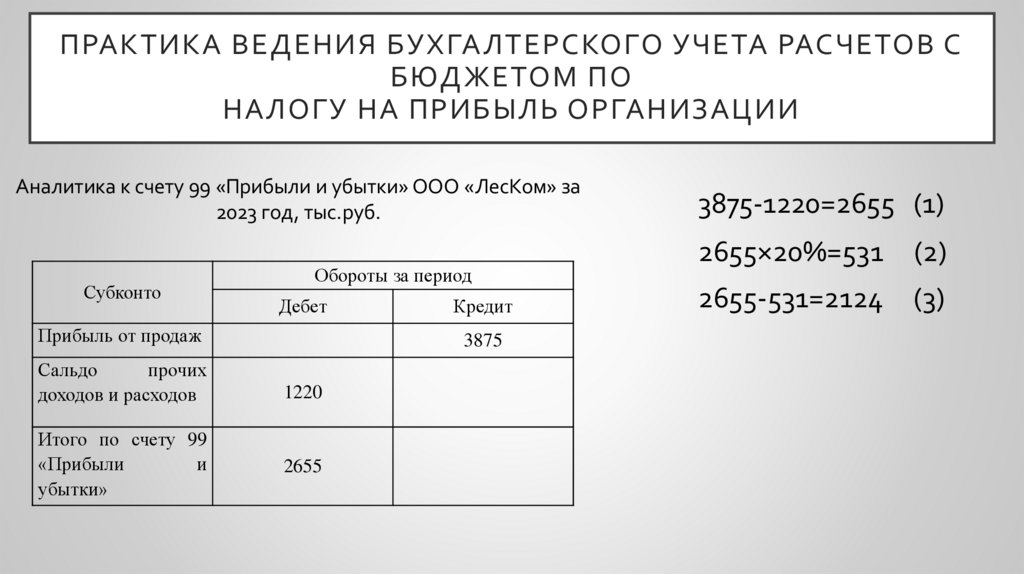

ПРАКТИКА ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ СБЮДЖЕТОМ ПО

НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИИ

Аналитика к счету 99 «Прибыли и убытки» ООО «ЛесКом» за

2023 год, тыс.руб.

Субконто

Обороты за период

Дебет

Прибыль от продаж

Сальдо

прочих

доходов и расходов

Итого по счету 99

«Прибыли

и

убытки»

Кредит

3875

1220

2655

3875-1220=2655 (1)

2655×20%=531

(2)

2655-531=2124

(3)

9.

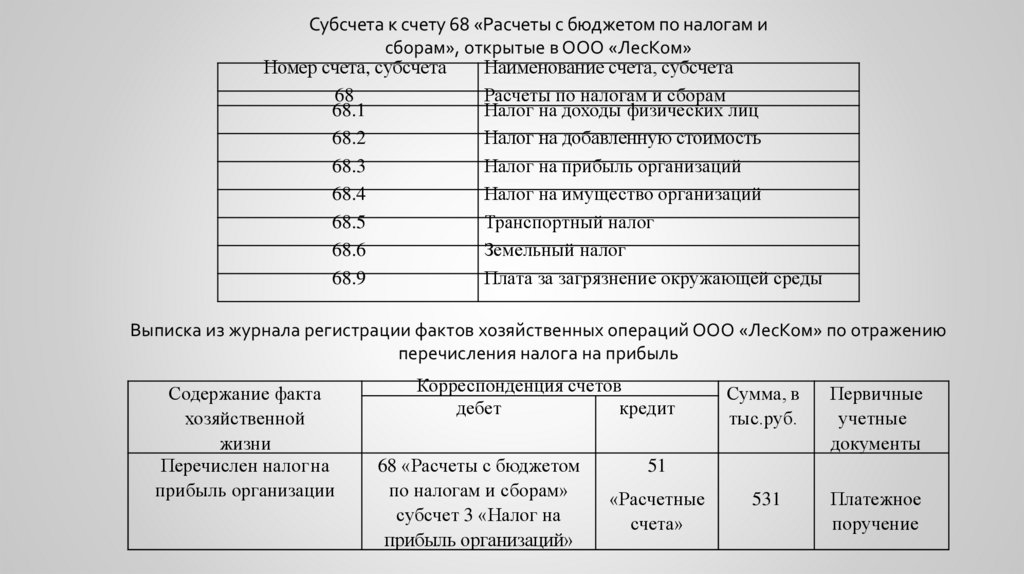

Субсчета к счету 68 «Расчеты с бюджетом по налогам исборам», открытые в ООО «ЛесКом»

Номер счета, субсчета

Наименование счета, субсчета

68

Расчеты по налогам и сборам

68.1

Налог на доходы физических лиц

68.2

Налог на добавленную стоимость

68.3

Налог на прибыль организаций

68.4

Налог на имущество организаций

68.5

Транспортный налог

68.6

Земельный налог

68.9

Плата за загрязнение окружающей среды

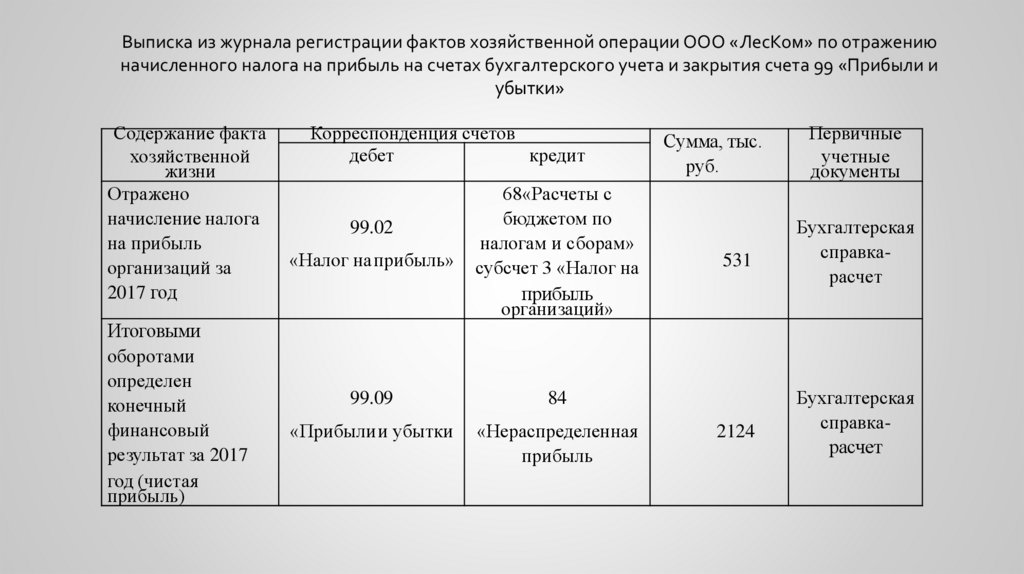

Выписка из журнала регистрации фактов хозяйственных операций ООО «ЛесКом» по отражению

перечисления налога на прибыль

Содержание факта

хозяйственной

жизни

Перечислен налогна

прибыль организации

Корреспонденция счетов

дебет

кредит

68 «Расчеты с бюджетом

по налогам и сборам»

субсчет 3 «Налог на

прибыль организаций»

Сумма, в

тыс.руб.

Первичные

учетные

документы

531

Платежное

поручение

51

«Расчетные

счета»

10.

Выписка из журнала регистрации фактов хозяйственной операции ООО «ЛесКом» по отражениюначисленного налога на прибыль на счетах бухгалтерского учета и закрытия счета 99 «Прибыли и

убытки»

Содержание факта

хозяйственной

жизни

Отражено

начисление налога

на прибыль

организаций за

2017 год

Итоговыми

оборотами

определен

конечный

финансовый

результат за 2017

год (чистая

прибыль)

Корреспонденция счетов

дебет

кредит

«Налог наприбыль»

68«Расчеты с

бюджетом по

налогам и сборам»

субсчет 3 «Налог на

прибыль

организаций»

99.09

84

«Прибылии убытки

«Нераспределенная

прибыль

99.02

Сумма, тыс.

руб.

531

2124

Первичные

учетные

документы

Бухгалтерская

справкарасчет

Бухгалтерская

справкарасчет

11.

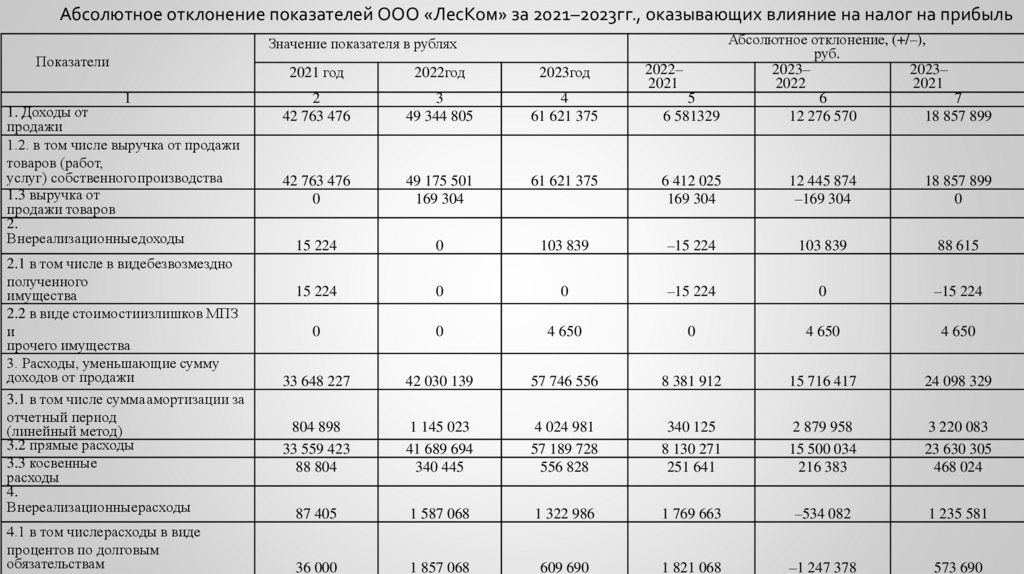

Абсолютное отклонение показателей ООО «ЛесКом» за 2021–2023гг., оказывающих влияние на налог на прибыльЗначение показателя в рублях

Показатели

1

1. Доходы от

продажи

1.2. в том числе выручка от продажи

товаров (работ,

услуг) собственногопроизводства

1.3 выручка от

продажи товаров

2.

Внереализационныедоходы

2.1 в том числе в видебезвозмездно

полученного

имущества

2.2 в виде стоимостиизлишков МПЗ

и

прочего имущества

3. Расходы, уменьшающие сумму

доходов от продажи

3.1 в том числе суммаамортизации за

отчетный период

(линейный метод)

3.2 прямые расходы

3.3 косвенные

расходы

4.

Внереализационныерасходы

4.1 в том числерасходы в виде

процентов по долговым

обязательствам

Абсолютное отклонение, (+/–),

руб.

2022–

2023–

2023–

2021

2022

2021

5

6

7

6 581329

12 276 570

18 857 899

2021 год

2022год

2023год

2

42 763 476

3

49 344 805

4

61 621 375

42 763 476

0

49 175 501

169 304

61 621 375

6 412 025

169 304

12 445 874

–169 304

18 857 899

0

15 224

0

103 839

–15 224

103 839

88 615

15 224

0

0

–15 224

0

–15 224

0

0

4 650

0

4 650

4 650

33 648 227

42 030 139

57 746 556

8 381 912

15 716 417

24 098 329

804 898

33 559 423

88 804

1 145 023

41 689 694

340 445

4 024 981

57 189 728

556 828

340 125

8 130 271

251 641

2 879 958

15 500 034

216 383

3 220 083

23 630 305

468 024

87 405

1 587 068

1 322 986

1 769 663

–534 082

1 235 581

36 000

1 857 068

609 690

1 821 068

–1 247 378

573 690

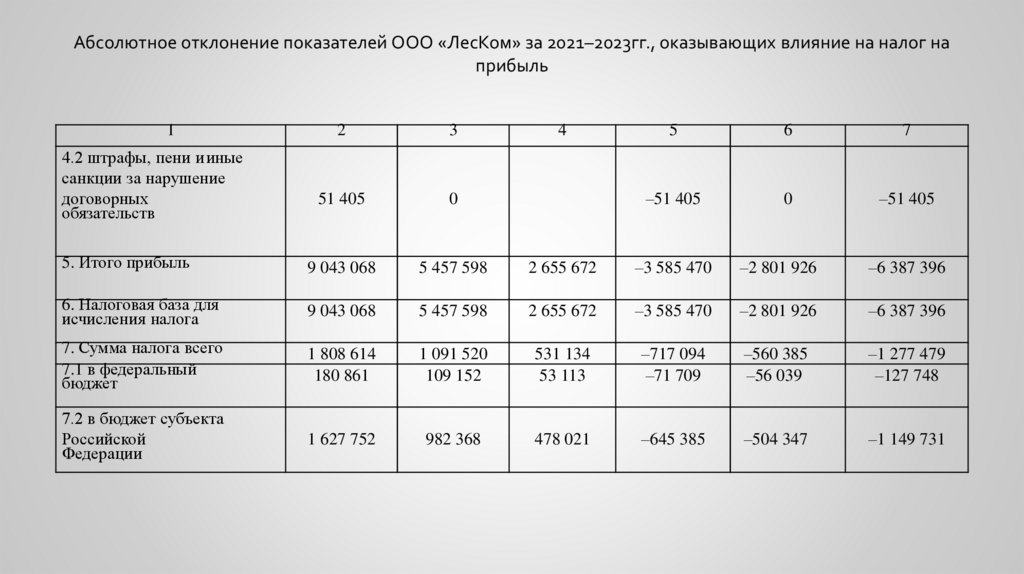

12.

Абсолютное отклонение показателей ООО «ЛесКом» за 2021–2023гг., оказывающих влияние на налог наприбыль

1

2

3

51 405

0

5. Итого прибыль

9 043 068

5 457 598

6. Налоговая база для

исчисления налога

9 043 068

7. Сумма налога всего

7.1 в федеральный

бюджет

7.2 в бюджет субъекта

Российской

Федерации

4.2 штрафы, пени ииные

санкции за нарушение

договорных

обязательств

4

5

6

7

–51 405

0

–51 405

2 655 672

–3 585 470

–2 801 926

–6 387 396

5 457 598

2 655 672

–3 585 470

–2 801 926

–6 387 396

1 808 614

180 861

1 091 520

109 152

531 134

53 113

–717 094

–71 709

–560 385

–56 039

–1 277 479

–127 748

1 627 752

982 368

478 021

–645 385

–504 347

–1 149 731

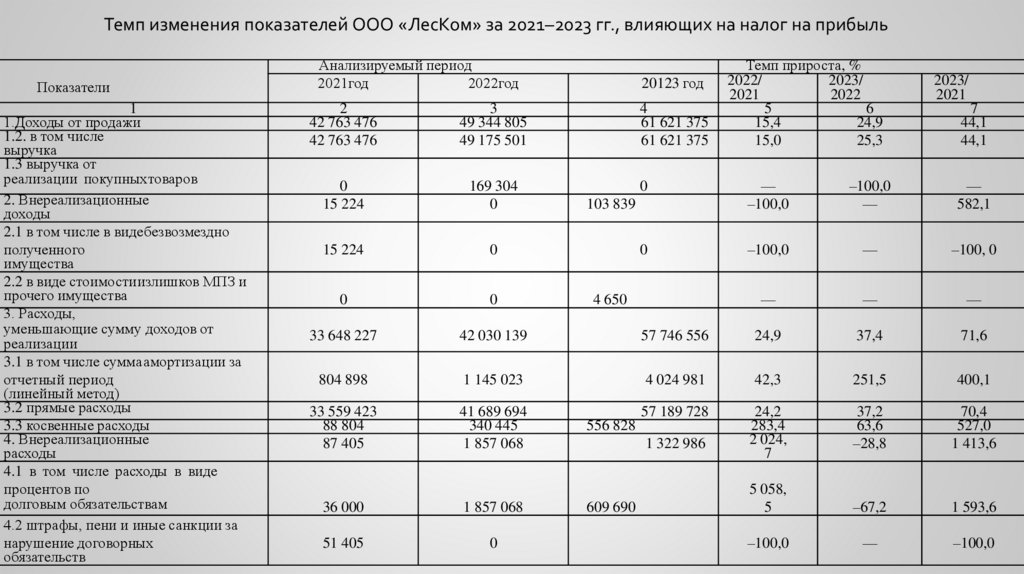

13.

Темп изменения показателей ООО «ЛесКом» за 2021–2023 гг., влияющих на налог на прибыльПоказатели

1

1.Доходы от продажи

1.2. в том числе

выручка

1.3 выручка от

реализации покупныхтоваров

2. Внереализационные

доходы

2.1 в том числе в видебезвозмездно

полученного

имущества

2.2 в виде стоимостиизлишков МПЗ и

прочего имущества

3. Расходы,

уменьшающие сумму доходов от

реализации

3.1 в том числе суммаамортизации за

отчетный период

(линейный метод)

3.2 прямые расходы

3.3 косвенные расходы

4. Внереализационные

расходы

4.1 в том числе расходы в виде

процентов по

долговым обязательствам

4.2 штрафы, пени и иные санкции за

нарушение договорных

обязательств

Анализируемый период

2021год

2022год

20123 год

2

42 763 476

42 763 476

3

49 344 805

49 175 501

4

61 621 375

61 621 375

0

15 224

169 304

0

0

—

–100,0

–100,0

—

—

582,1

15 224

0

0

–100,0

—

–100, 0

0

0

—

—

—

33 648 227

42 030 139

57 746 556

24,9

37,4

71,6

804 898

1 145 023

4 024 981

42,3

251,5

400,1

33 559 423

88 804

87 405

41 689 694

340 445

1 857 068

57 189 728

24,2

283,4

2 024,

7

37,2

63,6

–28,8

70,4

527,0

1 413,6

5 058,

5

–67,2

1 593,6

–100,0

—

–100,0

36 000

1 857 068

51 405

0

103 839

4 650

556 828

1 322 986

609 690

Темп прироста, %

2022/

2023/

2021

2022

5

6

15,4

24,9

15,0

25,3

2023/

2021

7

44,1

44,1

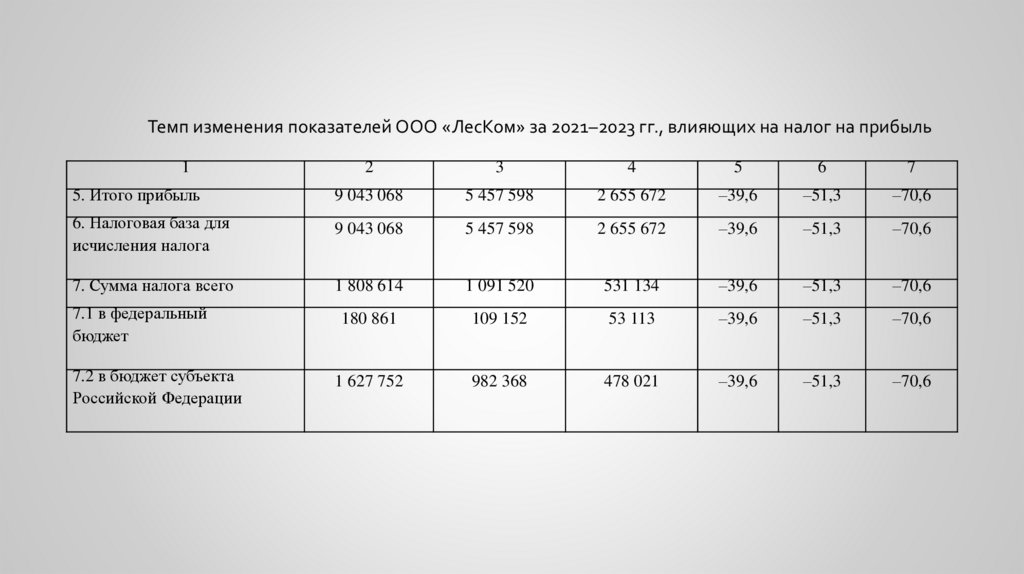

14.

Темп изменения показателей ООО «ЛесКом» за 2021–2023 гг., влияющих на налог на прибыль1

2

3

4

5

6

7

5. Итого прибыль

9 043 068

5 457 598

2 655 672

–39,6

–51,3

–70,6

6. Налоговая база для

исчисления налога

9 043 068

5 457 598

2 655 672

–39,6

–51,3

–70,6

7. Сумма налога всего

1 808 614

1 091 520

531 134

–39,6

–51,3

–70,6

7.1 в федеральный

бюджет

180 861

109 152

53 113

–39,6

–51,3

–70,6

7.2 в бюджет субъекта

Российской Федерации

1 627 752

982 368

478 021

–39,6

–51,3

–70,6

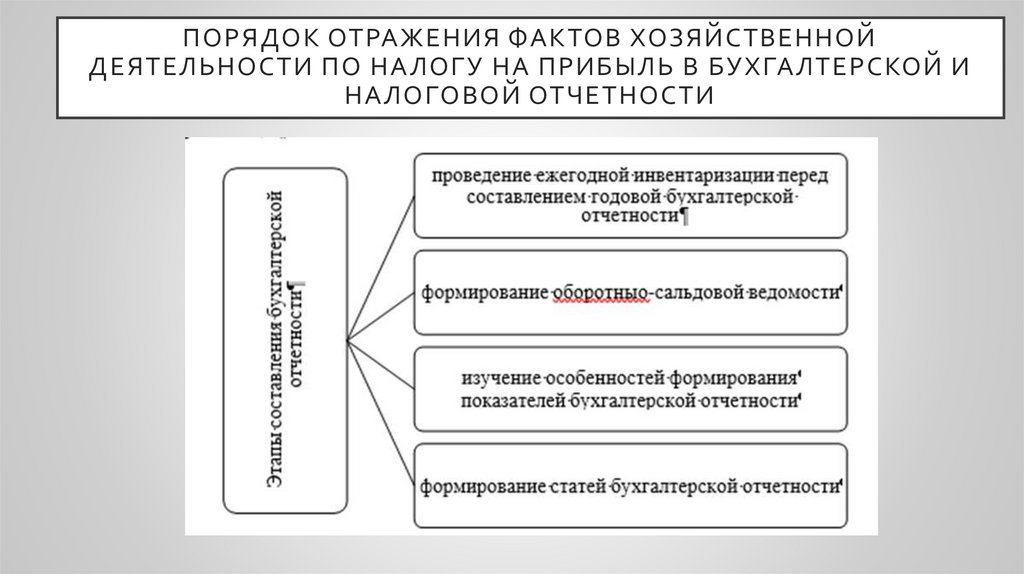

15.

ПОРЯДОК ОТРАЖЕНИЯ ФАКТОВ ХОЗЯЙСТВЕННОЙДЕЯТЕЛЬНОСТИ ПО НАЛОГУ НА ПРИБЫЛЬ В БУХГАЛТЕРСКОЙ И

НАЛОГОВОЙ ОТЧЕТНОСТИ

16.

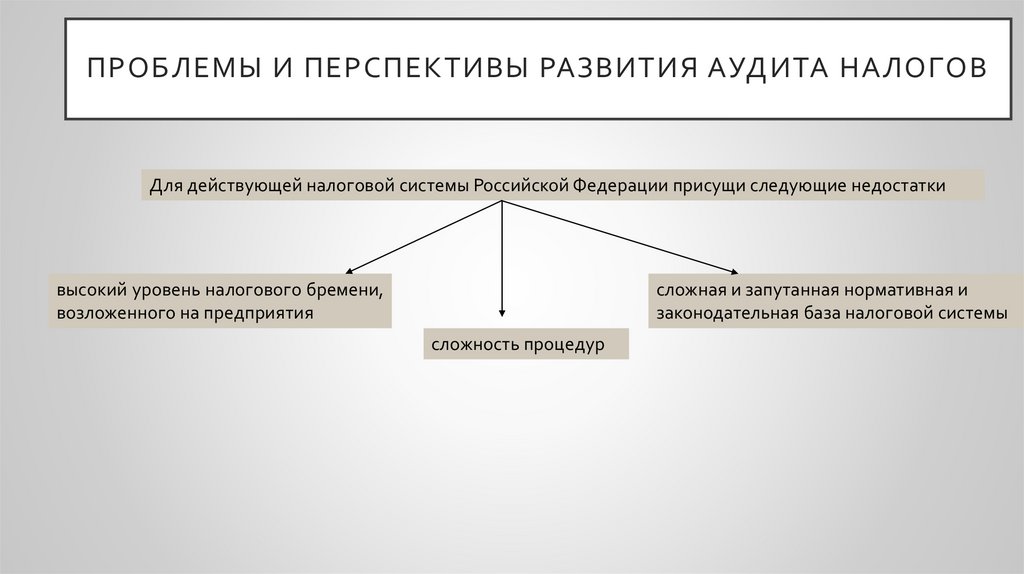

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ АУДИТА НАЛОГОВДля действующей налоговой системы Российской Федерации присущи следующие недостатки

высокий уровень налогового бремени,

возложенного на предприятия

сложная и запутанная нормативная и

законодательная база налоговой системы

сложность процедур

17.

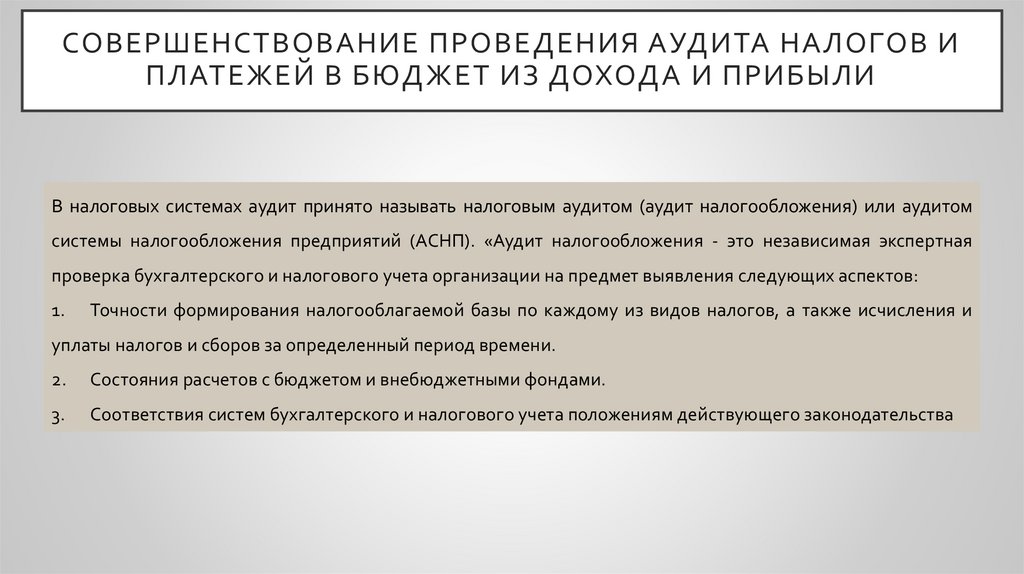

СОВЕРШЕНСТВОВАНИЕ ПРОВЕДЕНИЯ АУДИТА НАЛОГОВ ИПЛАТЕЖЕЙ В БЮДЖЕТ ИЗ ДОХОДА И ПРИБЫЛИ

В налоговых системах аудит принято называть налоговым аудитом (аудит налогообложения) или аудитом

системы налогообложения предприятий (АСНП). «Аудит налогообложения - это независимая экспертная

проверка бухгалтерского и налогового учета организации на предмет выявления следующих аспектов:

1.

Точности формирования налогооблагаемой базы по каждому из видов налогов, а также исчисления и

уплаты налогов и сборов за определенный период времени.

2.

Состояния расчетов с бюджетом и внебюджетными фондами.

3.

Соответствия систем бухгалтерского и налогового учета положениям действующего законодательства

18.

ЗАКЛЮЧЕНИЕЦели и задачи, поставленные при написании дипломной работы, достигнуты и описаны в трёх главах.

Результаты исследования позволили сформулировать ряд выводов относительно сущности, истории

развития и места налога на прибыль организаций в системе национального налогового права, порядка

ведения бухгалтерского учета и отражения фактов хозяйственной деятельности по налогу на прибыль в

бухгалтерской и налоговой отчетности, а также проблемных моментов и возможных направлений

совершенствования бухгалтерского учета и расчетов с бюджетом по рассмотренному налогу.