finance

financeSimilar presentations:

")

Налогообложение деятельности предприятий. Тема 5

1. ТЕМА 5. НАЛОГООБЛОЖЕНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

План темы:1. Сущность налогов и этапы налогообложения.

2. Функции и элементы налогов.

3. Налоговая система ДНР.

4. Республиканские налоги.

5. Местные налоги и сборы.

Методические рекомендации к изучению темы:

При изучении данной темы необходимо обратить внимание на сущность

налогов, их целевое назначения, признаки и формы отнесения платежей к

налогам и сборам. Установить функции налогов и их влияние на социальноэкономическое развитие Республики. Раскрыть элементы налогов как основу

дальнейшего изучения порядка начисления и уплаты налогов и сборов.

Литература:

1. О НАЛОГОВОЙ СИСТЕМЕ // Закон ДНР, принят Постановлением Народного

Совета 25 декабря 2015 года № 99-IНС.

2. Налоговый Кодекс Российской Федерации (дата актуализации 02.02.2015).

2.

1. Сущность налогов и этапы налогообложения.Под налогом понимается обязательный,

индивидуально безвозмездный платеж,

взимаемый в соответствующий бюджет с

плательщиков налогов, в форме отчуждения

принадлежащих им на праве собственности,

хозяйственного ведения или оперативного

управления денежных средств, в целях

финансового обеспечения деятельности

Донецкой Народной Республики.

Сбором является обязательный платеж,

взимаемый в соответствующий бюджет с

плательщиков сборов, с условием получения ими

специальной выгоды, в том числе в результате

совершения в интересах таких лиц государственными

органами, органами местного самоуправления,

другими уполномоченными органами и лицами

юридически значимых действий.

3.

4.

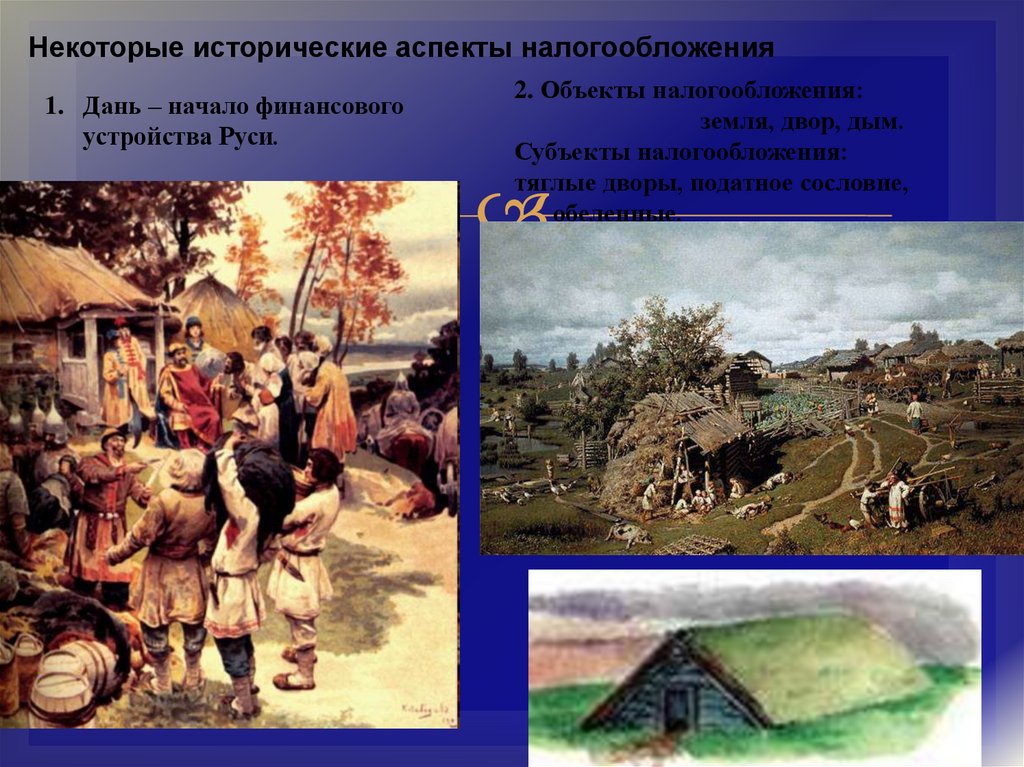

Некоторые исторические аспекты налогообложения1. Дань – начало финансового

устройства Руси.

2. Объекты налогообложения:

земля, двор, дым.

Субъекты налогообложения:

тяглые дворы, податное сословие,

обеленные.

5.

3. Виды налогов: дани, дары, оброк, ямские деньги, стрелецкий хлеб иденьги, ясак, пошлины (торговые, судовые).

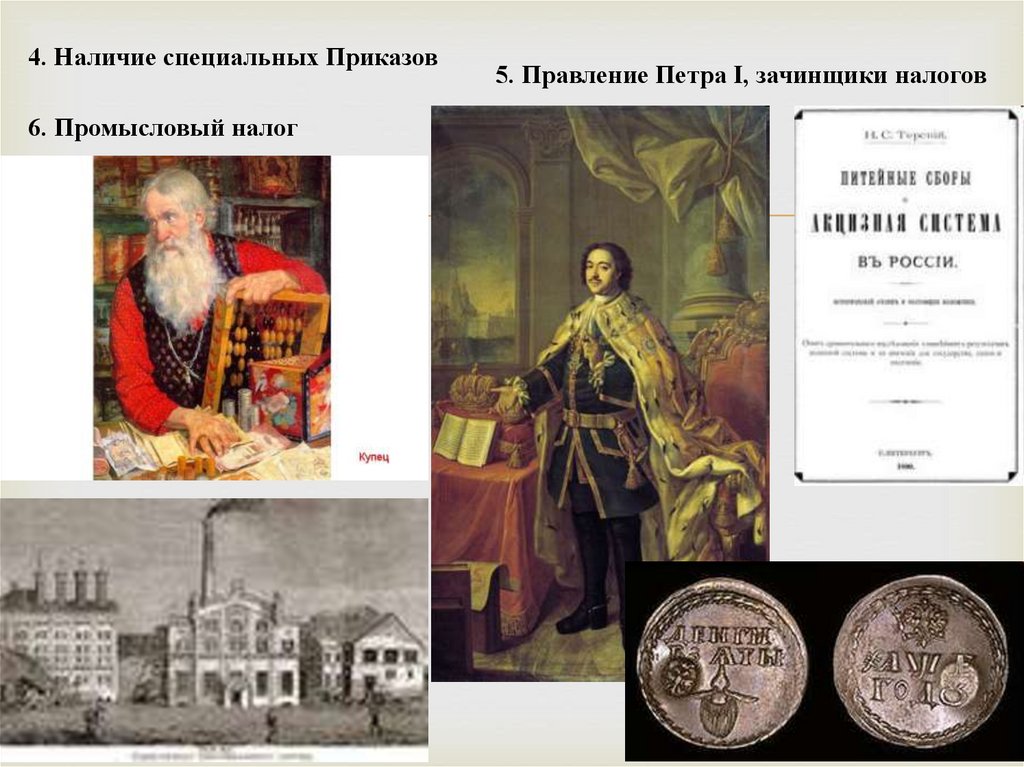

6.

4. Наличие специальных Приказов5. Правление Петра І, зачинщики налогов

6. Промысловый налог

7.

8. 19 ст.: подушная подать,питейный сбор, пошлина.

7. Соляные бунты.

С ростом благосостояния подданных Российской

империи неуклонно росло потребление хлебного вина

Во всех городах и весях Руси люди знали, сколько и в

какой срок положено выпить за благо и на благо

государства

8.

9. Десятимиллиардный революционныйналог.

10.

02.1921 – “золотое время налогообложения.

9.

10.Налоговые оффшоры мира.

11.

Современное

налогообложение.

10.

2. Функции и элементы налогов.Функции налогов

Фискальная

Контрольная

Социальная

Распределительнорегулирующая

Стимулирующая

11.

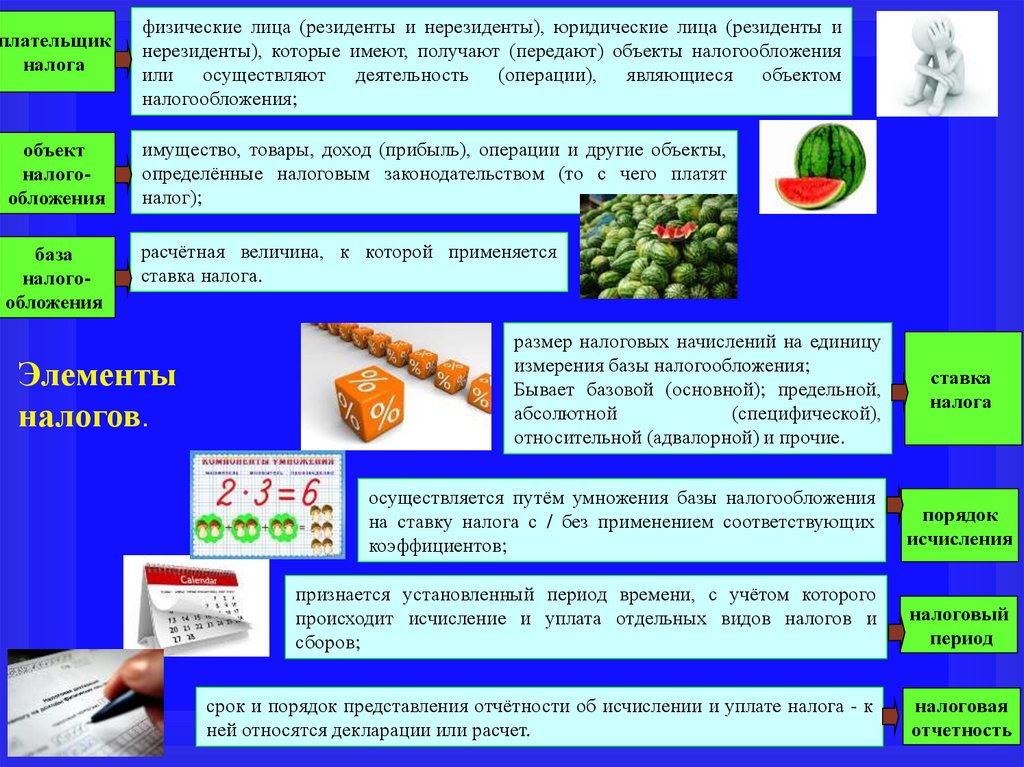

плательщикналога

физические лица (резиденты и нерезиденты), юридические лица (резиденты и

нерезиденты), которые имеют, получают (передают) объекты налогообложения

или осуществляют деятельность (операции), являющиеся объектом

налогообложения;

объект

налогообложения

имущество, товары, доход (прибыль), операции и другие объекты,

определённые налоговым законодательством (то с чего платят

налог);

база

налогообложения

расчётная величина, к которой применяется

ставка налога.

Элементы

налогов.

размер налоговых начислений на единицу

измерения базы налогообложения;

Бывает базовой (основной); предельной,

абсолютной

(специфической),

относительной (адвалорной) и прочие.

ставка

налога

осуществляется путём умножения базы налогообложения

на ставку налога с / без применением соответствующих

коэффициентов;

порядок

исчисления

признается установленный период времени, с учётом которого

происходит исчисление и уплата отдельных видов налогов и

сборов;

налоговый

период

срок и порядок представления отчётности об исчислении и уплате налога - к

ней относятся декларации или расчет.

налоговая

отчетность

12.

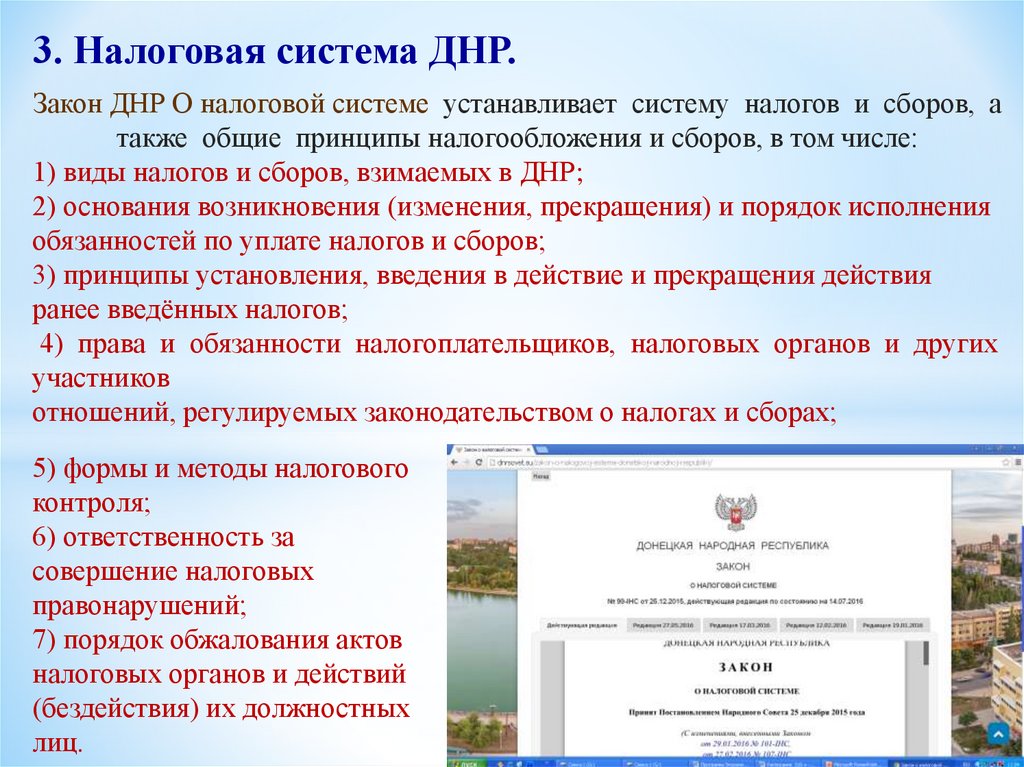

3. Налоговая система ДНР.Закон ДНР О налоговой системе устанавливает систему налогов и сборов, а

также общие принципы налогообложения и сборов, в том числе:

1) виды налогов и сборов, взимаемых в ДНР;

2) основания возникновения (изменения, прекращения) и порядок исполнения

обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия

ранее введённых налогов;

4) права и обязанности налогоплательщиков, налоговых органов и других

участников

отношений, регулируемых законодательством о налогах и сборах;

5) формы и методы налогового

контроля;

6) ответственность за

совершение налоговых

правонарушений;

7) порядок обжалования актов

налоговых органов и действий

(бездействия) их должностных

лиц.

13.

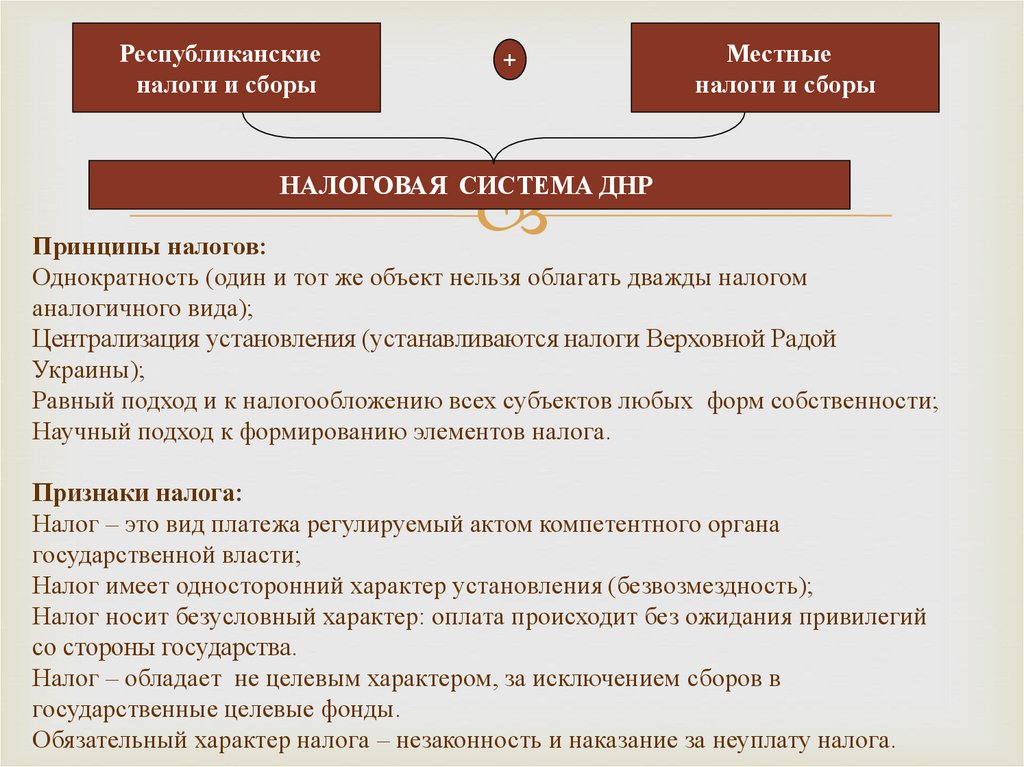

Республиканскиеналоги и сборы

+

Местные

налоги и сборы

НАЛОГОВАЯ СИСТЕМА ДНР

Принципы налогов:

Однократность (один и тот же объект нельзя облагать дважды налогом

аналогичного вида);

Централизация установления (устанавливаются налоги Верховной Радой

Украины);

Равный подход и к налогообложению всех субъектов любых форм собственности;

Научный подход к формированию элементов налога.

Признаки налога:

Налог – это вид платежа регулируемый актом компетентного органа

государственной власти;

Налог имеет односторонний характер установления (безвозмездность);

Налог носит безусловный характер: оплата происходит без ожидания привилегий

со стороны государства.

Налог – обладает не целевым характером, за исключением сборов в

государственные целевые фонды.

Обязательный характер налога – незаконность и наказание за неуплату налога.

14.

РЕСПУБЛИКАНСКИЕНАЛОГИ и СБОРЫ

1) налог на прибыль;

2) акцизный налог;

3) экологический налог;

4) сбор за транзит, продажу

МЕСТНЫЕ

НАЛОГИ и СБОРЫ

1) подоходный налог;

2) плата за землю;

3) упрощённый налог;

4) плата за патент;

5) сельскохозяйственный

и вывоз отдельных видов товаров;

налог;

5) плата за использование недр; 6) транспортный налог;

7) сбор за специальное

6) сбор за специальное

использование рыбных и

использование воды;

других водных живых

7) налог с оборота;

ресурсов;

8) сбор на развитие виноградарства, 8) сбор за осуществление

валютно-обменных операций.

садоводства и хмелеводства.

15. Юридические лица

налогоплательщики – юридические лица, физическиелица-предприниматели, налоговые агенты, физические

лица, на которых возложена обязанность уплачивать

налоги и/или сборы;

Юридические лица

Физические лицапредприниматели

Налоговые агенты

юридические лица резиденты – юридические лица,

зарегистрированные и осуществляющие деятельность на

территории Донецкой Народной Республики;

юридические лица нерезиденты – не зарегистрированные

юридические лица, осуществляющие и/или не осуществляющие

деятельность на территории Донецкой Народной Республики.

физические лица – резиденты, зарегистрированные и

осуществляющие предпринимательскую деятельность на

территории Донецкой Народной Республики.

физические лица-предприниматели – нерезиденты, не

зарегистрированные физические лица, осуществляющие и/или не

осуществляющие деятельность на территории Донецкой

Народной Республики.

лица, на которых возложены обязанности по исчислению удержанию и

перечислению с юридического лица, физического лица-предпринимателя,

физического лица, юридического лица – нерезидента, физического лицапредпринимателя нерезидента налогов и сборов в бюджеты Донецкой

Народной Республики.

16.

ПРЯМЫЕ НАЛОГИ взимаются непосредственно от (с) объекта.КОСВЕННЫЕ НАЛОГИ включаются в цену товаров, работ и услуг, их

размер для отдельного плательщика прямо не зависит от величины его доходов.

НДС

Акциз

Пошлина

Покупатель

Реализация

Цена

производителя

Цена

20 руб.

НДС

18%

17.

4.Республиканские налоги.подлежат уплате в Республиканский бюджет Донецкой

Народной Республики

Не могут устанавливаться республиканские

налоги, не предусмотренные Законом.

К специальным налоговым режимам относятся:

1) упрощенный налог;

2) патент;

3) сбор за осуществление валютно-обменных операций;

4) сельскохозяйственный налог;

5) налогообложение субъектов хозяйствования, осуществляющих

транспортировку и поставку природного газа и энергоносителей на

территорию и по территории Донецкой Народной Республики;

6) патент на добычу угля (угольной продукции) артелями.

18.

1. Налог на прибыльПлательщики

налога

объект

налогообложения

1

юридические лица, физические лица-предприниматели, налоговые агенты, физические лица, на которых в

соответствии с настоящим Законом возложена обязанность уплачивать налоги и/или сборы,

КРОМЕ:

а) физических лиц резидентов, в случае выбора ими патентной системы налогообложения; б) физических

лиц, получающих доход, не связанный с предпринимательской деятельностью, от операций (выплат, кроме

социальных, а также банковских переводов между физическими лицами), проводимых на территории ДНР;

в) плательщиков упрощенного налога; г) субъектов хозяйствования, осуществляющих деятельность

исключительно в сфере обращения с отходами черных и цветных металлов.

-Прибыль

база

налогообложения

-прибыль, которая рассчитывается путем уменьшения суммы валовых доходов отчетного периода на сумму

валовых расходов отчетного периода с учетом правил

ставка

налога

20 %, 0 % от прибыли государственными предприятиями и иными субъектами угледобывающей отрасли по

перечню, который, утверждается Советом Министров ДНРпо представлению Министерства доходов и сборов

и Министерства угля и энергетики.

порядок

исчисления

налога

Налоговая база Х ставку.

Налоговый

период

календарный месяц, календарный квартал, календарное полугодие

Налоговая

отчетность

декларация ежемесячно (раз в квартал, раз в полугодие) в срок не позднее 20 числа месяца (квартала,

полугодия), следующего за отчетным и уплачивают сумму рассчитанного налога в течение 10 календарных

дней после окончания предельного срока подачи налоговой декларации.

19.

Предприятие за 1 квартал получило доходы в такой сумме:- доход от выполненных работ по реконструкции жилого дома = 200

тыс.руб.

- проценты, полученные по депозитам = 20 тыс.руб.

- сумма реализации бесплатно полученных товаров = 45 тыс.руб.

суммы штрафов, неустойки или пени, полученных = 18 тыс.руб.

расходы в такой величине:

- расходы, понесенные на приобретение материалов для реконструкции

= 100 тыс.руб.

- сумма фактически выплаченной заработной платы = 80 тыс.руб

- расходы на покупку электроэнергии, газа =

рассчитать сумму налогооблагаемой прибыли и суму налог тыс.руб

а на прибыль

По базовой ставке 20 %.

Заполнить Декларацию по налогу на прибыль.

20.

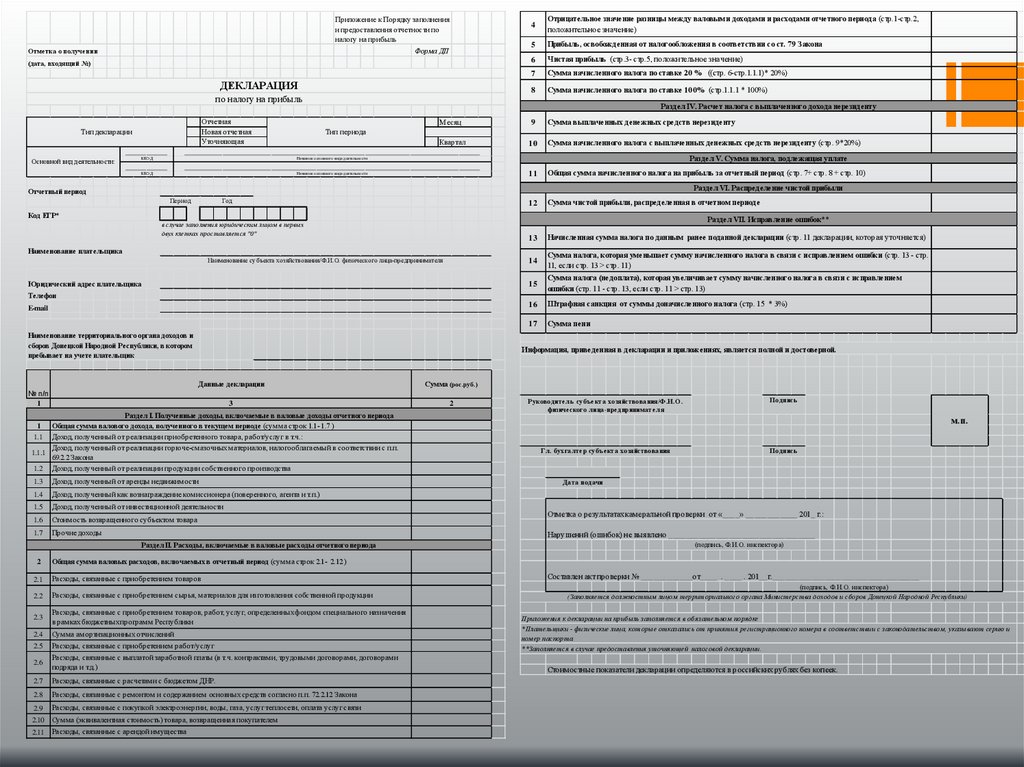

Порядок заполнения налоговой отчетности по налогу наприбыль:

К налоговой отчетности по налогу на прибыль относятся:

а) Декларация по налогу на прибыль (отчетная, новая отчетная,

уточняющая);

б) Приложение А к декларации по налогу на прибыль «Реестр

выданных и полученных накладных/актов выполненных

работ/предоставленных услуг»;

в) Приложение АМ к декларации по налогу на прибыль «Расчет

амортизации основных средств».

21.

4Отрицательное значение разницы между валовыми доходами и расходами отчетного периода (стр.1-стр.2,

положительное значение)

5

Прибыль, освобожденная от налогообложения в соответствии со ст. 79 Закона

6

Чистая прибыль (стр.3- стр.5, положительное значение)

7

Сумма начисленного налога по ставке 20 % ((стр. 6-стр.1.1.1)* 20%)

8

Сумма начисленного налога по ставке 100% (стр.1.1.1 * 100%)

Месяц

9

Сумма выплаченных денежных средств нерезиденту

Квартал

10

Сумма начисленного налога с выплаченных денежных средств нерезиденту (стр. 9*20%)

11

Общая сумма начисленного налога на прибыль за отчетный период (стр. 7+ стр. 8 + стр. 10)

12

Сумма чистой прибыли, распределенная в отчетном периоде

13

Начисленная сумма налога по данным ранее поданной декларации (стр. 11 декларации, которая уточняется)

14

Сумма налога, которая уменьшает сумму начисленного налога в связи с исправлением ошибки (стр. 13 - стр.

11, если стр. 13 > стр. 11)

15

Сумма налога (недоплата), которая увеличивает сумму начисленного налога в связи с исправлением

ошибки (стр. 11 - стр. 13, если стр. 11 > стр. 13)

16

Штрафная санкция от суммы доначисленного налога (стр. 15 * 3%)

17

Сумма пени

Приложение к Порядку заполнения

и предоставления отчетности по

налогу на прибыль

Форма ДП

Отметка о получении

(дата, входящий №)

ДЕКЛАРАЦИЯ

по налогу на прибыль

Отчетная

Новая отчетная

Уточняющая

Тип декларации

Основной вид деятельности:

Раздел IV. Расчет налога с выплаченного дохода нерезиденту

Тип периода

____________

_____________________________________________________________________________________

КВЭД

Название основного вида деятельности

____________

_____________________________________________________________________________________

КВЭД

Название основного вида деятельности

Раздел V. Сумма налога, подлежащая уплате

Раздел VI. Распределение чистой прибыли

Отчетный период

Период

Год

Код ЕГР*

Раздел VII. Исправление ошибок**

в случае заполнения юридическим лицом в первых

двух клетках проставляется "0"

Наименование плательщика

Наименование субъекта хозяйствования/Ф.И.О. физического лица-предпринимателя

Юридический адрес плательщика

Телефон

Наименование территориального органа доходов и

сборов Донецкой Народной Республики, в котором

пребывает на учете плательщик

Информация, приведенная в декларации и приложениях, является полной и достоверной.

Данные декларации

Сумма (рос.руб.)

3

2

№ п/п

1

Раздел I. Полученные доходы, включаемые в валовые доходы отчетного периода

1

Общая сумма валового дохода, полученного в текущем периоде (сумма строк 1.1- 1.7 )

1.1 Доход, полученный от реализации приобретенного товара, работ/услуг в т.ч.:

Доход, полученный от реализации горюче-смазочных материалов, налогооблагаемый в соответствии с п.п.

1.1.1

69.2.2 Закона

1.2 Доход, полученный от реализации продукции собственного производства

1.3

Доход, полученный от аренды недвижимости

1.4

Доход, полученный как вознаграждение комиссионера (поверенного, агента и т.п.)

1.5

Доход, полученный от инвестиционной деятельности

1.6

Стоимость возвращенного субъектом товара

1.7

Прочие доходы

Подпись

Руководитель субъекта хозяйствования/Ф.И.О .

физического лица-предпринимателя

м.п.

Гл. бухгалтер субъекта хозяйствования

Подпись

Дата подачи

Отметка о результатах камеральной проверки от «____» ____________ 201_ г.:

Нарушений (ошибок) не выявлено __________________________________

Раздел II. Расходы, включаемые в валовые расходы отчетного периода

2

Общая сумма валовых расходов, включаемых в отчетный период (сумма строк 2.1- 2.12 )

2.1

Расходы, связанные с приобретением товаров

2.2

Расходы, связанные с приобретением сырья, материалов для изготовления собственной продукции

2.3

Расходы, связанные с приобретением товаров, работ, услуг, определенных фондом специального назначения

в рамках бюджетных программ Республики

2.4

Сумма амортизационных отчислений

2.5

Расходы, связанные с приобретением работ/услуг

2.6

Расходы, связанные с выплатой заработной платы (в т.ч. контрактами, трудовыми договорами, договорами

подряда и т.д.)

2.7

Расходы, связанные с расчетами с бюджетом ДНР.

2.8

Расходы, связанные с ремонтом и содержанием основных средств согласно п.п. 72.2.12 Закона

2.9

Расходы, связанные с покупкой электроэнергии, воды, газа, услуг теплосети, оплата услуг связи

2.10 Сумма (эквивалентная стоимость) товара, возвращенная покупателем

2.11 Расходы, связанные с арендой имущества

(подпись, Ф.И.О. инспектора)

Составлен акт проверки № ____________от____ . ____ . 201__г.__________________________________

(подпись, Ф.И.О. инспектора)

(Заполняется должностным лицом территориального органа Министерства доходов и сборов Донецкой Народной Республики)

Приложения к декларации на прибыль заполняется в обязательном порядке

*Плательщики - физические лица, которые отказались от принятия регистрационного номера в соответствии с законодательством, указывают серию и

номер паспорта

**Заполняется в случае предоставления уточняющей налоговой декларации.

Стоимостные показатели декларации определяются в российских рублях без копеек.

22.

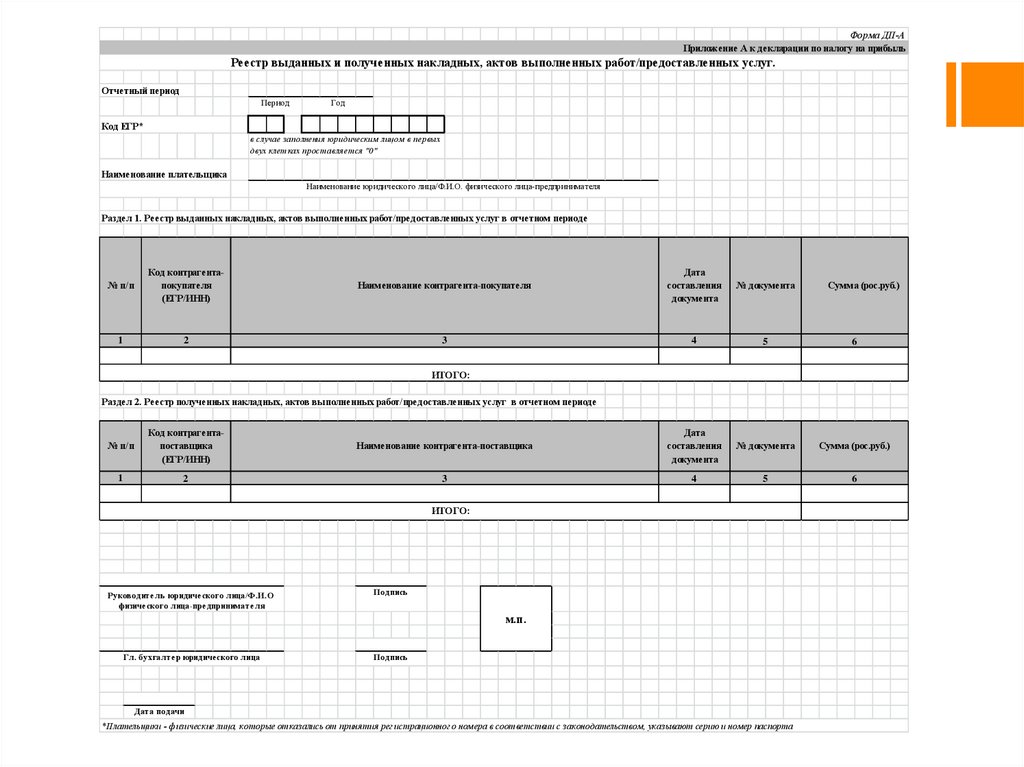

Форма ДП-АПриложение А к декларации по налогу на прибыль

Реестр выданных и полученных накладных, актов выполненных работ/предоставленных услуг.

Отчетный период

Период

Год

Код ЕГР*

в случае заполнения юридическим лицом в первых

двух клетках проставляется "0"

Наименование плательщика

Наименование юридического лица/Ф.И.О. физического лица-предпринимателя

Раздел 1. Реестр выданных накладных, актов выполненных работ/предоставленных услуг в отчетном периоде

№ п/п

Код контрагентапокупателя

(ЕГР/ИНН)

Наименование контрагента-покупателя

Дата

составления

документа

№ документа

1

2

3

4

5

6

Сумма (рос.руб.)

ИТОГО:

Раздел 2. Реестр полученных накладных, актов выполненных работ/предоставленных услуг в отчетном периоде

№ п/п

Код контрагентапоставщика

(ЕГР/ИНН)

Наименование контрагента-поставщика

Дата

составления

документа

№ документа

Сумма (рос.руб.)

1

2

3

4

5

6

ИТОГО:

Руководите ль юридиче ского лица/Ф.И.О

физиче ского лица-пре дпринимате ля

Подпись

м.п.

Гл. бухгалте р юридиче ского лица

Подпись

Дата подачи

*Плательщики - физические лица, которые отказались от принятия рег истрационног о номера в соответствии с законодательством, указывают серию и номер паспорта

23.

Форма ДП-АМПриложение АМ к декларации по налогу на прибыль

Расчет амортизации основных средств

Отчетный период

Период

Год

Код ЕГР*

в случае заполнения юридическим лицом в первых двух клетках

проставляется "0"

Наименование плательщика

Наименование юридического лица/Ф.И.О. физического лица-предпринимателя

№ пп

номер

группы

Первоначальная

стоимость

основных средств

(рос.руб.)

1

2

3

Балансовая стоимость основных средств

(рос. руб)

на начало отчетного

периода

на конец отчетного

периода

4

5

Сумма амортизации

(рос. руб)

6

Итого (соответствует гр. 2.4 декларации)

Плательщики - физические лица, которые отказались от принятия регистрационного номера в соотв етств ии с законодательств ом,

указыв ают серию и номер паспорта

24.

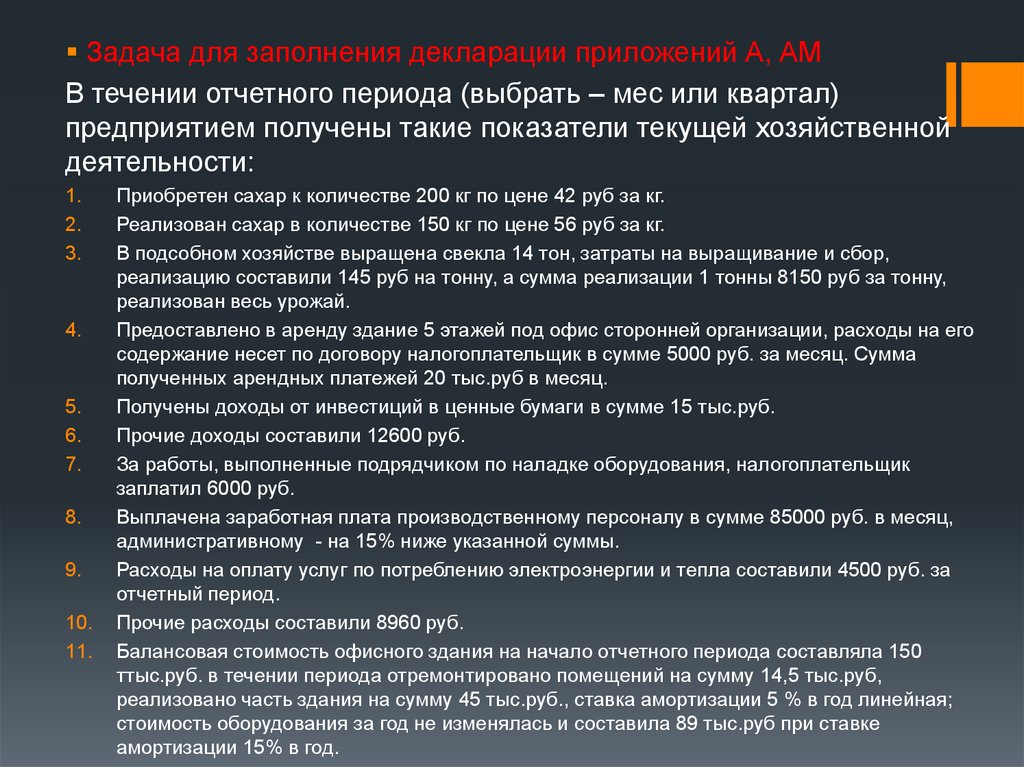

Задача для заполнения декларации приложений А, АМВ течении отчетного периода (выбрать – мес или квартал)

предприятием получены такие показатели текущей хозяйственной

деятельности:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

Приобретен сахар к количестве 200 кг по цене 42 руб за кг.

Реализован сахар в количестве 150 кг по цене 56 руб за кг.

В подсобном хозяйстве выращена свекла 14 тон, затраты на выращивание и сбор,

реализацию составили 145 руб на тонну, а сумма реализации 1 тонны 8150 руб за тонну,

реализован весь урожай.

Предоставлено в аренду здание 5 этажей под офис сторонней организации, расходы на его

содержание несет по договору налогоплательщик в сумме 5000 руб. за месяц. Сумма

полученных арендных платежей 20 тыс.руб в месяц.

Получены доходы от инвестиций в ценные бумаги в сумме 15 тыс.руб.

Прочие доходы составили 12600 руб.

За работы, выполненные подрядчиком по наладке оборудования, налогоплательщик

заплатил 6000 руб.

Выплачена заработная плата производственному персоналу в сумме 85000 руб. в месяц,

административному - на 15% ниже указанной суммы.

Расходы на оплату услуг по потреблению электроэнергии и тепла составили 4500 руб. за

отчетный период.

Прочие расходы составили 8960 руб.

Балансовая стоимость офисного здания на начало отчетного периода составляла 150

ттыс.руб. в течении периода отремонтировано помещений на сумму 14,5 тыс.руб,

реализовано часть здания на сумму 45 тыс.руб., ставка амортизации 5 % в год линейная;

стоимость оборудования за год не изменялась и составила 89 тыс.руб при ставке

амортизации 15% в год.

25.

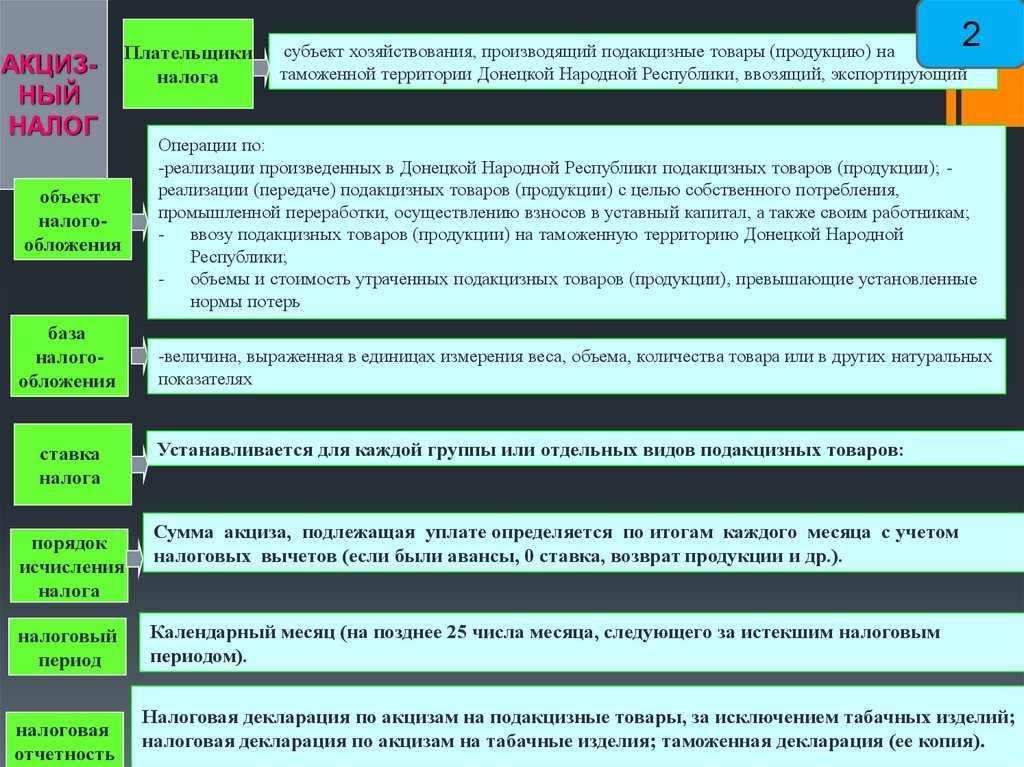

АКЦИЗНЫЙНАЛОГ

Плательщики

налога

объект

налогообложения

база

налогообложения

ставка

налога

порядок

исчисления

налога

налоговый

период

налоговая

отчетность

2

субъект хозяйствования, производящий подакцизные товары (продукцию) на

таможенной территории Донецкой Народной Республики, ввозящий, экспортирующий

Операции по:

-реализации произведенных в Донецкой Народной Республики подакцизных товаров (продукции); реализации (передаче) подакцизных товаров (продукции) с целью собственного потребления,

промышленной переработки, осуществлению взносов в уставный капитал, а также своим работникам;

- ввозу подакцизных товаров (продукции) на таможенную территорию Донецкой Народной

Республики;

- объемы и стоимость утраченных подакцизных товаров (продукции), превышающие установленные

нормы потерь

-величина, выраженная в единицах измерения веса, объема, количества товара или в других натуральных

показателях

Устанавливается для каждой группы или отдельных видов подакцизных товаров:

Сумма акциза, подлежащая уплате определяется по итогам каждого месяца с учетом

налоговых вычетов (если были авансы, 0 ставка, возврат продукции и др.).

Календарный месяц (на позднее 25 числа месяца, следующего за истекшим налоговым

периодом).

Налоговая декларация по акцизам на подакцизные товары, за исключением табачных изделий;

налоговая декларация по акцизам на табачные изделия; таможенная декларация (ее копия).

26.

Приложение N 3к приказу Министерства финансов

Российской Федерации

Раздел 1. Сумма акциза на табачные изделия,

подлежащая уплате в бюджет, по данным

налогоплательщика

от 14 ноября 2006 года N 146н

ИНН

КПП

Стр.

ИНН

Форма по КНД 1151074

КПП

Налоговая декларация

по акцизам на табачные изделия

Вид

Налоговый

/

документа

N месяца

Форма по КНД 1151074

Раздел 00001

Раздел 1. Сумма акциза на табачные изделия, подлежащая

уплате в бюджет,

по данным налогоплательщика

Отчетный

период

год

Представляется в

К

од

(наименование налогового органа)

Показатели

По месту нахождения

российской

обособленного подразделения

индивидуального

(жительства)

организации

российской организации

предпринимателя

По месту осуществления

деятельности иностранной

организации через:

Стр.

отделение иностранной

организации

(нужное отметить знаком V)

(полное наименование организации / фамилия, имя, отчество индивидуального предпринимателя)

Код

строки

Код бюджетной классификации

010

Код по ОКАТО

020

Код по ОКВЭД

025

Сумма акциза, подлежащая уплате в

030

Значение показателя

.

.

бюджет не позднее 25 числа месяца,

следующего за отчетным

Номер контактного телефона налогоплательщика

месяцем (руб.)

Данная декларация

составлена на

страницах с приложением

подтверждающих документов

или их копий на

листах

Сумма акциза, подлежащая уплате в

040

бюджет не позднее 15 числа второго

месяца, следующего за отчетным

месяцем (руб.)

Достоверность и полноту сведений,

Заполняется работником налогового

органа

указанных в настоящей декларации, подтверждаю:

Сумма акциза, начисленная к

050

уменьшению (руб.)

Сведения о представлении налоговой

декларации

Достоверность и полноту сведений, указанных на данной странице, подтверждаю:

Руководитель организации

27. Подакцизная продукция

а) спирт этиловыйи другие спиртные

дистилляты,

алкогольная

продукция, пиво;

б) табачные

изделия, табак и

промышленные

заменители табака;

в) нефтепродукты,

сжиженный газ;

28. Образцы акцизных марок

Алкогольная продукцияпроизводства РФ

Табачная продукция

производства РФ

Импортированные

Российская

империя:

акцизные

марки на

табак (1871)

Российская

империя:

контрольноакцизные марки на

алкоголь (1902)

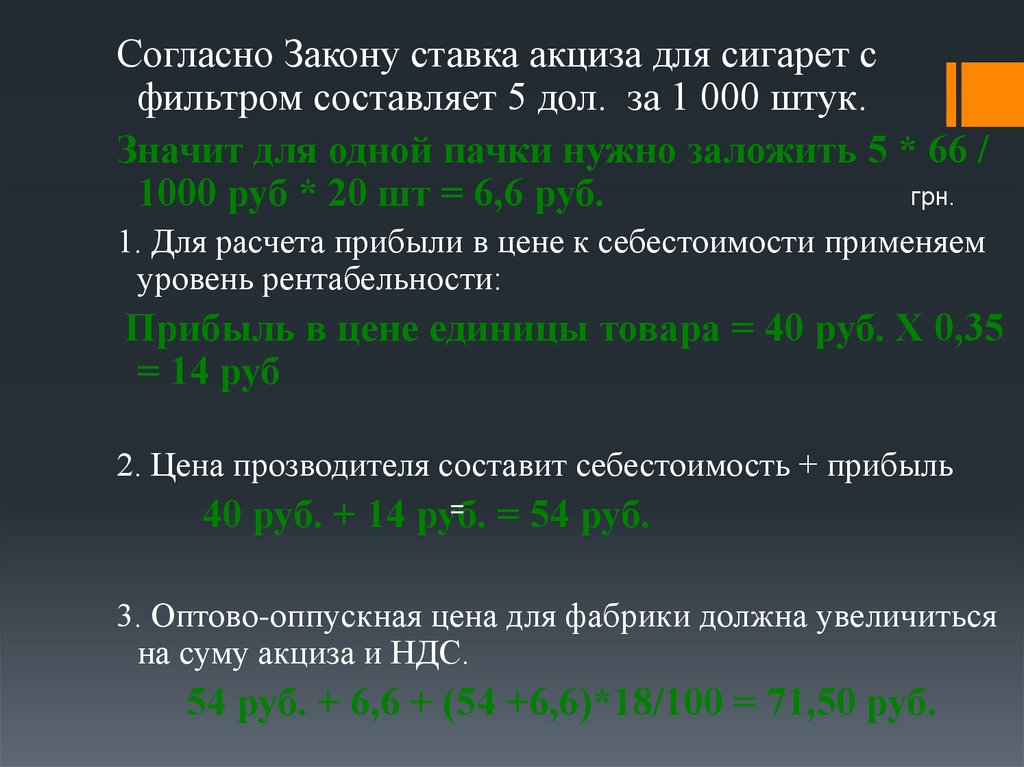

29. Пример 1. Расчет акциза для товаров, прозведенных на территории Росийской Федерации

Определите оптово-отпускную цену сигарет с фильтром,произведенные табачной фабрикой на территории ДНР, если полная

себестоимость единицы товара (1 пачки) 40 руб., уровень

рентабельности, который сложился на предприятии - 35%.

30.

Согласно Закону ставка акциза для сигарет сфильтром составляет 5 дол. за 1 000 штук.

Значит для одной пачки нужно заложить 5 * 66 /

грн.

1000 руб * 20 шт = 6,6 руб.

1. Для расчета прибыли в цене к себестоимости применяем

уровень рентабельности:

Прибыль в цене единицы товара = 40 руб. Х 0,35

= 14 руб

2. Цена прозводителя составит себестоимость + прибыль

= = 54 руб.

40 руб. + 14 руб.

3. Оптово-оппускная цена для фабрики должна увеличиться

на суму акциза и НДС.

54 руб. + 6,6 + (54 +6,6)*18/100 = 71,50 руб.

31. Пример 2. Расчет акциза для товаров, ввозимых на территорию Росийской Федерации :

Рассчитайте оптово-отпускную таможенную стоимость импортныхсигарет, если контрактная цена 1 пачки составляет 1 долл. США, сумма

страхового сбора 5% от контрактной цены, транспортные расходы до

таможенной границы 14%. Пошлина и таможенный сбор 0,15 и 5%

соответственно, ставка акцизного сбора – 11%. Курс Центробанка на

момент составления таможенной декларации 62 руб.

32.

1. Дла расчета таможенной стоиимости в национальной валюте кконтрактной цене добавляем все расходы, связанные с ввозом и

пересчитываем по курсу на момент заполнения таможенной

декларации:

(1дол. + 1х5/100 + 1*14/100) х 62 = 135,78 руб.

2. Таможенная оптово-отпускная цена учитывет суму

таможенного сбора, пошлины, акцизного сбора и НДС.

Пошлина 135,78 руб.х0,15/100 = 0,20 руб.

Сбор = 135,78 руб. Х 5/100 = 6,79 руб.

Акциз = (135,78 +0,20 + 6,79)х11/100 = 15,71 руб.

НДС = (135,78 +0,20 + 6,79 + 15,71) х 18/100 = 28,53 руб.

Таким образом, оптово-отпускная цена =

135,78 +0,20 + 6,79 + 15,71 + 28,53 = 187,01 руб

33.

Отметка о получении(штамп контролирующего органа

Миндоходов по месту регистрации

субъекта хозяйствования, дата,

входящий номер)

01

ДЕКЛАРАЦИЯ АКЦИЗНОГО НАЛОГА

02

Отчетный (налоговый) период

03

Отчетный (налоговый) период,

который уточняется

04

Плательщик налога

УТВЕРЖДЕНО

Приказом

Министерства

Код

доходов и сборов Донецкой

операции

Народной Республики А1

«11» 02.2016 № 36

А2

А3

А4

А4.1

А4.2

011

ОтчетнаяА4.3

012

ОтчетнаяА5

новая

013

Уточняющая

А5.1

А5.2

А5.3

(месяц, год)

А6

(месяц, год) А7

А8

(наименование - для юридического лица; фамилия, имя, отчество - для физического

А9

лица)

041

юридическ

ое лицо

042

физичес

кое лицо

А10

Код ОКПО

А10.1

Регистрационный номер учетной

карточки плательщика налога

или серия и номер паспорта *А10.2

Местонахождение плательщика налога

Почтовый

(местожительство)

индекс

________________________________________ Телефон

Факс

E - mail

Декларация акцизного налога подается в контролирующий орган Миндоходов по месту

05

регистрации СХ

А11

А12

А12.1

А12.2

А12.3

А12.4

(район,

город)

* * Для физических лиц, которые из-за своих религиозных убеждений отказываются от принятия регистрационного номера

учетной карточки налогоплательщика и сообщили об этом в соответствующий орган Министерства доходов и сборов и

имеют отметку в паспорте.

Раздел А. Налоговые обязательства с спирта этилового и других спиртовых

дистиллятов, алкогольных напитков и пива

Операции по реализации произведенных в ДНР спирта этилового и других спиртовых

дистиллятов, алкогольной продукции

Операции по реализации произведенного в ДНР пива

Операции по ввозу алкогольных напитков на таможенную территорию ДНР

Другие операции по реализации (передачи) спирта этилового и других спиртовых

дистиллятов, алкогольных напитков и пива, в том числе :

с целью собственного потребления

для промышленной переработки

реализации (передачи) своим работникам

Операции по реализации спирта этилового и других спиртовых дистиллятов,

алкогольных напитков и пива, в том числе :

конфискованных

таких, за которыми не обратился владелец до конца срока хранения

что за правом наследования или из других оснований переходят в собственность

республики

Объемы потерь спирта этилового и других спиртовых дистиллятов, алкогольных

напитков и пива, что превышают установленные нормы потерь

Объемы спирта, на которые установлена ставка налога 0 гривен за 1 литр 100процентного спирта, в случае нарушения условий их целевого использования

Объемы спирта этилового и других спиртовых дистиллятов, алкогольных напитков,

которые получены или ввезены и освобождены от налогообложения как сырье для

производства подакцизных товаров, в случае нецелевого использования (подпункты

83.3.3 и 83.3.4 пункта 83.3 статьи 83 главы 13 Закона)

Объемы алкогольных напитков, для маркировки которых приобретались марки

акцизного налога, которые были получены и потеряны плательщиком налога

Корректировка налогового обязательства,

в том числе :

на сумму акцизного налога с возвращенных спирта этилового и других спиртовых

дистиллятов, алкогольных напитков и пива плательщику налога согласно пункта 86.5 и

пункта 86.8 статьи 86 главы 13 Закона

иные случаи

Сумма льгот по операциям, которые не подлежат налогообложению согласно подпункта

83.2.1 пункта 83.2 статьи 83 главы 13 Закона

Всего налоговых обязательств (сумма значений строк А1 – А9, за вычетом строки

А10), в том числе из:

спирта этилового

ликеро-водочной продукции

винодельной продукции, других спиртовых дистиллятов

пива

уководитель

___________________________________(подпись)

(инициалы и фамилия)

(регистрационный номер учетной карточки

налогоплательщика)

Лицо, которое отвечает за ведение

бухгалтерского учета

Плательщик налога (для физического лица плательщика налога)

Сумма

акцизного

налога

М. П.

___________________________________(подпись)

(инициалы и фамилия)

___________________________________(подпись)

(инициалы и фамилия)

34.

Кодоперации

Раздел Б. Налоговые обязательства с табачных изделий, табака и промышленных заменителей табака

Б1

Операции по реализации произведенных в ДНР табачных изделий, табака и промышленных

заменителей табака

Операции по ввозу табачных изделий, табака и промышленных заменителей табака на таможенную

территорию ДНР

Другие операции по реализации (передаче) табачных изделий, табака и промышленных заменителей

табака, в том числе :

с целью собственного потребления

для промышленной переработки

реализации (передачи) своим работникам

Операции по реализации табачных изделий, табака и промышленных заменителей табака, в том числе :

таких, за которыми не обратился владелец до конца срока хранения

что за правом наследования или из других оснований переходят в собственность республики

Объемы и стоимость потерь табачных изделий, табака и промышленных заменителей табака, которые

превышают установленные нормы потерь

Объемы табачных изделий, табака и промышленных заменителей табака, которые получены или

ввезены без уплаты налога как сырье для производства подакцизных товаров, в случае нецелевого

использования (подпунк 83.3.3 и 83.3.4 пункта 83.3 статьи 83 главы 13 Закона)

Объемы и стоимость табачных изделий, табака и промышленных заменителей табака, для маркировки

которых приобретались марки акцизного налога, которые были потеряны плательщиком налога

Корректировка налогового обязательства, в том числе :

на сумму акцизного налога с возвращенных табачных изделий, табака и промышленных заменителей табака

плательщику налога согласно пункта 86.5 и пункта 86.8 статьи 86 главы 13 Закона

иные случаи

Сумма льгот по операциям, которые не подлежат налогообложению акцизным налогом (подпункт 83.2.1 пункт

83.2 статьи 83 главы 13 Закона)

Всего налоговых обязательств (сумма значений строк Б1-Б7, за вычетом строки Б8)

Б2

Б3

Б3.1

Б3.2

Б3.3

Б4

Б4.1

Б4.2

Б5

Б6

Б7

Б8

Б8.1

Б8.2

Б9

Б10

Сумма

акцизног

о налога

(руб)

Код

операции

В1

В2

В2.1

В2.2

В2.3

В2.4

В3

В4

В5

В6

В6.1

В6.2

В7

В8

В9

В9.1

В9.2

В9.3

Раздел В. Налоговые обязательства с нефтепродуктов, сжиженного газа

Операции по реализации произведенных в ДНР нефтепродуктов, сжиженного газа

Операции по реализации (передаче) нефтепродуктов, сжиженного газа, в том числе:

с целью собственного потребления

для промышленной переработки

для осуществления взносов к уставному капиталу

реализации (передаче) своим работникам

Объемы и стоимость потерь нефтепродуктов, сжиженного газа, которые превышают установленные

нормы потер

Объемы нефтепродуктов, сжиженного газа, ввезенные с освобождением от налогообложения согласно

подпункта 83.3.7 пункта 83.3 статьи 83 главы 13 Закона, в случае несоблюдения требований таможенных

режимов

Объемы нефтепродуктов, сжиженного газа, ввезенные без уплаты налога как сырье для собственного

производства, в случае нецелевого их использования (подпункт 83.3.4 пункта 83.3 статьи 83 главы 13

Закона)

Корректировка налогового обязательства,в том числе:

на сумму акцизного налога с возвращенных нефтепродуктов, сжиженного газа плательщику налога согласно

пунктов 86.5 и 86.8 статьи 86 главы 13 Закона

иные случаи

Сумма льгот по операциям, которые не подлежат налогообложению акцизным налогом (подпункт 83.2.1 пункт

83.2 статьи 83 главы 13 Закона)

Сумма льгот по операциям, которые не подлежат налогообложению акцизным налогом (пункт 83.3 статьи 83

главы 13 Закона)

Всего налоговых обязательств (сумма значений строк В1 – В5, за вычетом строки В6), в том числе

бензинов моторных

других нефтепродуктов (легких, средних и тяжелых дистиллятов)

сжиженного газа

Сумма

акцизно

го

налога

35.

Вместе с Декларацией акцизного налога подаются:Вид

отчетнос

ти

Количеств

о

экземпляро

в

Количество

страниц

Название приложения

х

х

Раздел А. Налоговые обязательства с спирта этилового и других спиртовых

дистиллятов, алкогольных напитков и пива

х

х

Раздел Б. Налоговые обязательства с табачных изделий, табака и промышленных

заменителей табака

х

х

Раздел В. Налоговые обязательства с нефтепродуктов и сжиженного газа

Приложение 1. Расчет суммы акцизного налога с спирта этилового и других спиртовых

дистиллятов, алкогольных напитков и пива

Приложение 2. Расчет суммы акцизного налога с табачных изделий, табака и

промышленных заменителей табака

Приложение 3. Расчет суммы акцизного налога с нефтепродуктов и сжиженного газа

Приложение 4. Расшифровка оборотов, которые не подлежат или освобождаются от

налогообложения акцизным налогом

Дата представления

декларации

Руководитель

Приведенная информация является

достоверной.

___________________________________(подпись)

(инициалы и фамилия)

(регистрационный номер учетной

карточки налогоплательщика)

Лицо, которое отвечает за ведение

бухгалтерского учета

Плательщик налога (для физического

лица - плательщика налога)

М. П.

___________________________________(подпись)

(инициалы и фамилия)

___________________________________(подпись)

(инициалы и фамилия)

Приложение к Декларации акцизного налога

на

______ стр.

Эта часть заполняется должностными лицами органа Доходов и сборов по месту регистрации

Отметка о внесении данных в электронную базу налоговой отчетности

"___" ____________ 20___году

Должностное лицо органа Доходов и сборов по месту регистрации субъекта хозяйствования (подпись, инициалы и

фамилия)

По результатам камеральной проверки Декларации акцизного налога

Нарушений (ошибок) не выявлено

Составлен акт от "___" ________20__года № ____

(нужное обозначить)

"___" ____________в 20___году

Должностное лицо контролирующего органа

Миндоходов по месту регистрации

(подпись, инициалы и фамилия)

36.

ПлательщикиЭкологи

налога

ческий

НАЛОГ

объект

налогообложения

база

налогообложения

ставка

налога

юридические лица, физические лица-предприниматели, налоговые агенты, субъекты

хозяйствования, осуществляющие свою деятельность на территории Донецкой

Народной Республики, в результате которой формируются:

139.1.1 выбросы загрязняющих веществ в атмосферный воздух стационарными

источниками загрязнения;

139.1.2 сбросы загрязняющих веществ непосредственно в водные объекты;

139.1.3 размещение отходов;

139.1.4 временное хранение радиоактивных отходов их производителями сверх

установленного условиями разрешения срока.

3

140.1.1 объемы и виды загрязняющих веществ, выбрасываемые в атмосферный воздух стационарными

источниками;

140.1.2 объемы и виды загрязняющих веществ, сбрасываемые непосредственно в водные объекты;

140.1.3 объемы и виды (классы) размещения отходов, кроме отходов используемых как вторичное сырье и

размещаемых на собственных территориях (объектах) плательщика;

140.1.4 объемы и категория радиоактивных отходов, которые образуются вследствие деятельности

плательщика и/или временно хранятся их производителями сверх установленного условиями разрешения

срока.

-величина, выраженная в единицах измерения объема загрязняющих веществ по их видам, куб.м.

Устанавливается дифференцированно для каждой группы веществ

порядок

исчисления

налога

фактический объем выбросов определённого загрязняющего вещества в тоннах (т) х ставку

налога в текущем году за тонну этого вещества, рос. руб.

налоговый

период

в течение 10 календарных дней после установленного предельного срока подачи декларации.

налоговая

отчетность

Налоговая декларация по уплате экологического налога

37.

Название загрязняющего веществаСтавка налога,

российских рублей за 1 тонну

Оксиды азота

3108,00

Аммиак

583,00

Ангидрид сернистый

3108,00

Ацетон

1166,00

Класс опасности

Ставка налога, российских рублей за 1

тонну

I

22227,00

II

5090,00

III

758,00

IV

176,00

Ориентировочно опасный уровень влияния

Ставка налога, российских рублей за 1

веществ (соединений), миллиграмм на 1 куб. метр

тонну

Менее 0,0001

935616,00

0,0001 – 0,001 (включительно)

80164,00

Свыше 0,001 – 0,01 (включительно)

11074,00

Свыше 0,01 – 0,1 (включительно)

3108,00

Свыше 0,1

117,00

38.

Сбор за транзит, продажу иПлательщики

вывоз отдельных видов товаров

налога

объект

налогообложения

ставка

налога

транзит, продажа, вывоз:

- лома черных металлов;

- лома цветных металлов;

- угля, угольной продукции, угольного концентрата

коксующей группы;

- муки всех сортов;

- продовольственной пшеницы 1, 2 и 3 класса;

- зерновых культур.

субъекты хозяйствования, которые

осуществляют транзит, продажу,

вывоз установленных

законодательством видов товаров

база

налогообложения

физические

единицы измерения

указанных товаров

дифференцирована по

видам товаров

порядок

исчисления

налога

количество в тоннах х

ставку

налоговая

отчетность

Заявка на получение разрешения на транзит, продажу и вывоз

отдельных видов товаров по форме установленной приказом

Министерства доходов и сборов Донецкой Народной Республики.

налоговый

период

при получении

разрешения на вывоз,

ввоз, транзит

4

39.

за вывоз субъектами хозяйствования Донецкой Народной Республики на территориюРоссийской Федерации и других стран (за исключением Украины):

161.1.1.1. лома черных металлов – 200 украинских гривен за 1 тонну;

161.1.1.2. лома цветных металлов – 1500 украинских гривен за 1 тонну;

161.1.1.3. угля, угольной продукции (кроме вывоза угольного концентрата коксующей группы)

– 200 российских рублей за 1 тонну;

161.1.1.4. угольного концентрата коксующей группы – 200 российских рублей за 1 тонну;

161.1.1.5. муки всех сортов – 18000 российских рублей за 1 тонну. Льготы по вывозу муки,

квоты на вывоз, а также перечень субъектов хозяйствования, которые имеют право

осуществлять такой вывоз, устанавливаются Советом Министров Донецкой Народной

Республики;

161.1.1.6. продовольственной пшеницы 1, 2, 3 класса – 6000 российских рублей за 1 тонну.

Вывоз допускается исключительно при наличии фитосанитарного свидетельства.

161.1.2. за вывоз субъектами хозяйствования Донецкой Народной Республики на территорию

Украины:

161.1.2.1. лома черных металлов – 200 украинских гривен за 1 тонну;

161.1.2.2. лома цветных металлов – 1500 украинских гривен за 1 тонну;

161.1.2.3. угля, угольной продукции (кроме вывоза угольного концентрата коксующей группы)

– 300 украинских гривен за 1 тонну;

161.1.2.4. угольного концентрата коксующей группы – 100 украинских гривен за 1 тонну;

161.1.2.5. муки всех сортов – 9000 украинских гривен за 1 тонну;

161.1.2.6. продовольственной пшеницы 1, 2, 3 класса – 3000 украинских гривен за 1 тонну.

Вывоз допускается исключительно при наличии фитосанитарного свидетельства.

161.1.3. за продажу субъектами хозяйствования Донецкой Народной Республики на

территории Донецкой Народной Республики:

161.1.3.1. лома черных металлов – 200 украинских гривен за 1 тонну;

161.1.3.2. лома цветных металлов – 1500 украинских гривен за 1 тонну;

161.1.3.3. угля, угольной продукции – 200 российских рублей за

1 тонну.

40.

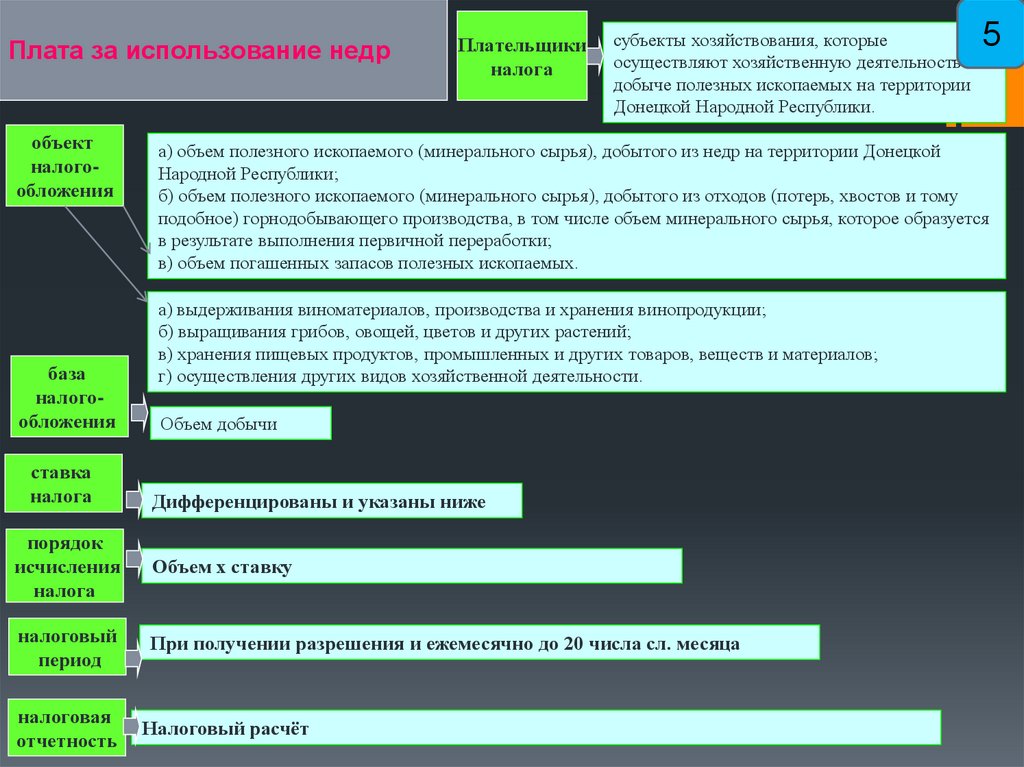

Плата за использование недробъект

налогообложения

база

налогообложения

ставка

налога

Плательщики

налога

5

субъекты хозяйствования, которые

осуществляют хозяйственную деятельность по

добыче полезных ископаемых на территории

Донецкой Народной Республики.

а) объем полезного ископаемого (минерального сырья), добытого из недр на территории Донецкой

Народной Республики;

б) объем полезного ископаемого (минерального сырья), добытого из отходов (потерь, хвостов и тому

подобное) горнодобывающего производства, в том числе объем минерального сырья, которое образуется

в результате выполнения первичной переработки;

в) объем погашенных запасов полезных ископаемых.

а) выдерживания виноматериалов, производства и хранения винопродукции;

б) выращивания грибов, овощей, цветов и других растений;

в) хранения пищевых продуктов, промышленных и других товаров, веществ и материалов;

г) осуществления других видов хозяйственной деятельности.

Объем добычи

Дифференцированы и указаны ниже

порядок

исчисления

налога

Объем х ставку

налоговый

период

При получении разрешения и ежемесячно до 20 числа сл. месяца

налоговая

отчетность

Налоговый расчёт

41.

Примеры ставокРудные (металлосодержащие (металлические), в том числе руды) полезные ископаемые:

черных, цветных и легувальных металлов

5,00

ураносодержащие (в технологическом растворе)

5,00

другие, кроме ураносодержащие черных, цветных и легувальных

металлов

Энергетические полезные ископаемые:

уголь*:

коксующийся

энергетический

торф

5,00

11,00 рос. руб./1тонну

16,00 рос. руб./1тонну

1,00

42.

Сбор заПлательщики

специальное налога

использование воды

объект

налогообложения

база

налогообложения

налоговый

период

налоговая

отчетность

водопользователи – субъекты хозяйствования независимо от формы

собственности: юридические лица, их филиалы, отделения,

представительства, другие обособленные подразделения без образования

юридического лица (кроме бюджетных учреждений), а также физические

лица-предприниматели, использующие воду, полученную путем забора воды

из водных объектов (первичные водопользователи) и/или от первичных или

других водопользователей (вторичные водопользователи), и использующие

воду для потребностей теплоэнергетики, водного транспорта и рыбоводства.

6

фактический объем воды, использующийся водопользователями, с учетом объема потерь воды в их

системах водоснабжения.

102.2. Объектом обложения сбором за специальное использование воды без ее изъятия из водных объектов

является:

102.2.1. для потребностей теплоэнергетики – фактический объем воды, используемый

теплоэлектростанцией;

102.2.2. для потребностей водного транспорта – время использования поверхностных вод грузовым

самоходным и несамоходным флотом, который эксплуатируется (в зависимости от тоннажности), и

пассажирским флотом, который эксплуатируется (в зависимости от количества мест).

102.3. Объектом налогообложения сбором за специальное использование воды для потребностей

рыбоводства является фактический объем воды, необходимой для пополнения водных объектов для

пополнения связанного с потерями воды на фильтрацию и испарение)

исходя из фактических объемов использованной воды (подземной, поверхностной, полученной от

других водопользователей) водных объектов с учетом объема потерь воды в их системах водоснабжения,

ставок сбора и коэффициентов.

Квартал

Декларация. Плательщики сбора подают одновременно с налоговыми декларациями органам

доходов и сборов копии договоров на поставку воды и статистическую отчетность об

использовании воды.

43.

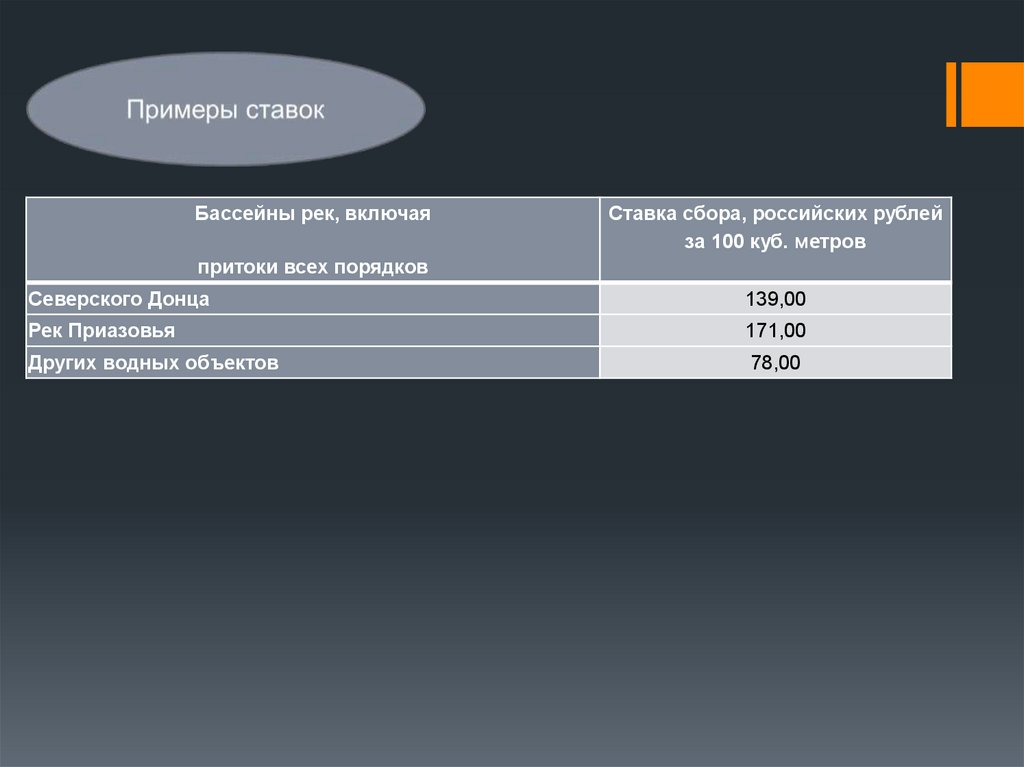

Бассейны рек, включаяСтавка сбора, российских рублей

за 100 куб. метров

притоки всех порядков

Северского Донца

139,00

Рек Приазовья

171,00

Других водных объектов

78,00

44.

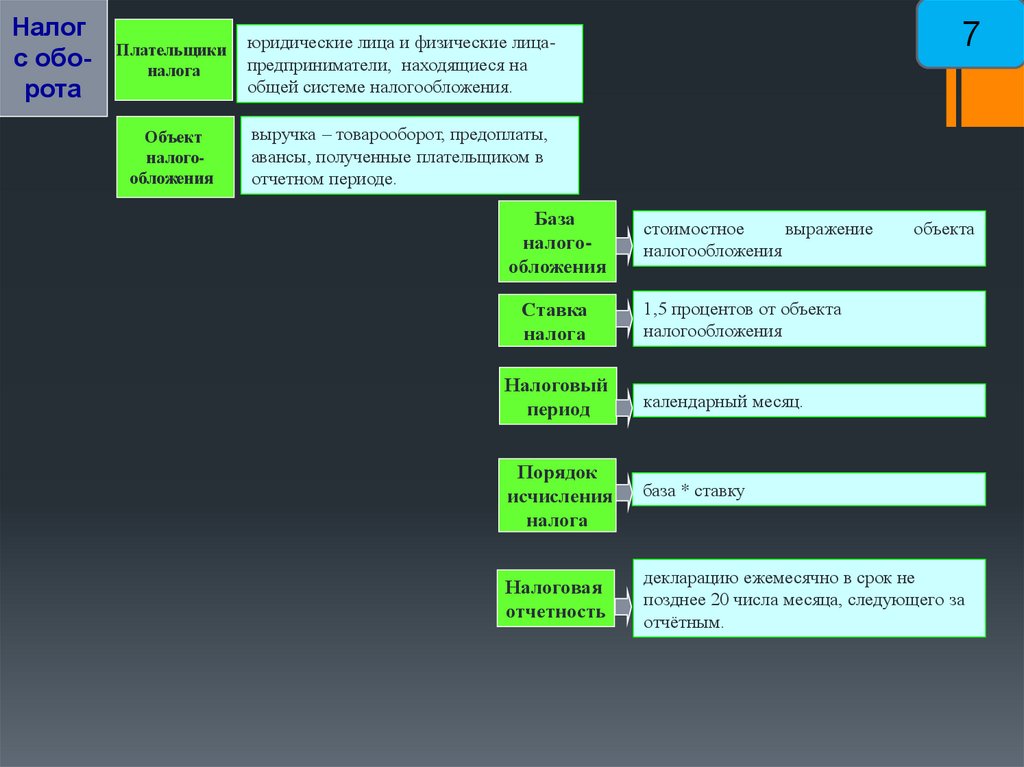

Налогс оборота

Плательщики

налога

юридические лица и физические лицапредприниматели, находящиеся на

общей системе налогообложения.

Объект

налогообложения

выручка – товарооборот, предоплаты,

авансы, полученные плательщиком в

отчетном периоде.

База

налогообложения

Ставка

налога

7

стоимостное

выражение

налогообложения

объекта

1,5 процентов от объекта

налогообложения

Налоговый

период

календарный месяц.

Порядок

исчисления

налога

база * ставку

Налоговая

отчетность

декларацию ежемесячно в срок не

позднее 20 числа месяца, следующего за

отчётным.

45.

106.2. Не являются плательщиками налога с оборота:а) финансовые

учреждения,

осуществляющие

в

законодательством порядке, валютно-обменные операции;

установленном

б) плательщики сельскохозяйственного налога;

в) неприбыльные организации, учреждения, предприятия

полученных доходов, указанных в статье 78 настоящего Закона;

–

в

части

г) плательщики упрощенного налога;

д) субъекты хозяйствования, осуществляющие добычу и переработку

угля и угольной продукции;

е) субъекты

хозяйствования,

осуществляющие

деятельность

исключительно в сфере обращения с отходами черных и цветных металлов;

ж) субъекты

хозяйствования,

которые

в

установленном

законодательством порядке получили статус платежного агента (субагента),

оператора по приему платежей, осуществляющие на территории Донецкой

Народной Республики хозяйственную деятельность по приему платежей от

физических лиц при помощи платежных терминалов;

з) предприятия, получающие денежные средства за выполненные

работы исключительно из республиканского и/или местного бюджетов

Донецкой

Народной

Республики

в

соответствии

с

функциональной

классификацией расходов бюджета 150120 «Строительство и развитие сети

метрополитенов».

106.3. Уплата

налога

с

оборота

не

освобождает

плательщика,

находящегося на общей системе налогообложения, от уплаты налогов,

установленных настоящим Законом, в том числе налога на прибыль.

106.4. Кроме лиц, указанных в пункте 106.2. настоящей статьи, также

плательщиками налога с оборота не являются:

1) жилищно-коммунальные

предприятия

государственной

муниципальной

формы

собственности,

предприятия

городского

или

авто-,

46.

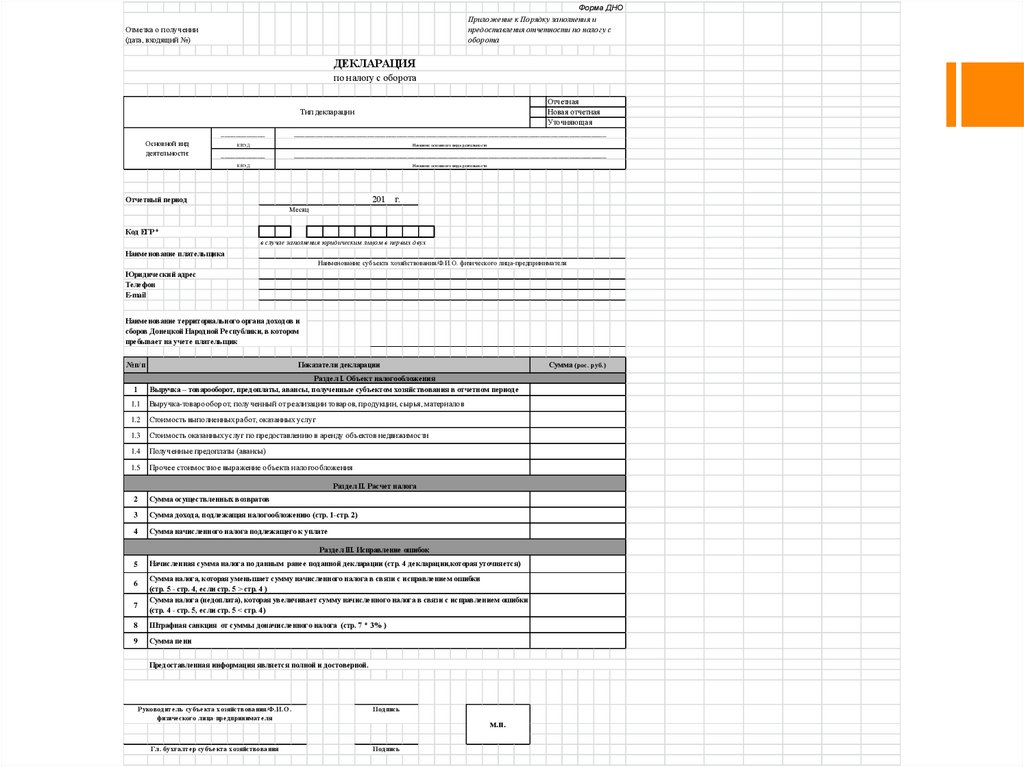

Форма ДНОПриложение к Порядку заполнения и

предоставления отчетности по налогу с

оборота

Отметка о получении

(дата, входящий №)

ДЕКЛАРАЦИЯ

по налогу с оборота

Отчетная

Новая отчетная

Уточняющая

Тип декларации

____________

Основной вид

деятельности:

_____________________________________________________________________________________

КВЭД

Название основного вида деятельности

____________

_____________________________________________________________________________________

КВЭД

Название основного вида деятельности

201

Отчетный период

г.

Месяц

Код ЕГР*

Наименование плательщика

в случае заполнения юридическим лицом в первых двух

клетках проставляется "0"

Наименование субъекта хозяйствования/Ф.И.О. физического лица-предпринимателя

Юридический адрес

Телефон

Наименование территориального органа доходов и

сборов Донецкой Народной Республики, в котором

пребывает на учете плательщик

№п/п

Показатели декларации

Сумма (рос. руб.)

1

Раздел I. Объект налогообложения

Выручка – товарооборот, предоплаты, авансы, полученные субъектом хозяйствования в отчетном периоде

1.1

Выручка-товарооборот, полученный от реализации товаров, продукции, сырья, материалов

1.2

Стоимость выполненных работ, оказанных услуг

1.3

Стоимость оказанных услуг по предоставлению в аренду объектов недвижимости

1.4

Полученные предоплаты (авансы)

1.5

Прочее стоимостное выражение объекта налогообложения

2

Сумма осуществленных возвратов

3

Сумма дохода, подлежащая налогообложению (стр. 1-стр. 2)

4

Сумма начисленного налога подлежащего к уплате

5

Начисленная сумма налога по данным ранее поданной декларации (стр. 4 декларации,которая уточняется)

Раздел II. Расчет налога

Раздел III. Исправление ошибок

6

7

Сумма налога, которая уменьшает сумму начисленного налога в связи с исправлением ошибки

(стр. 5 - стр. 4, если стр. 5 > стр. 4 )

Сумма налога (недоплата), которая увеличивает сумму начисленного налога в связи с исправлением ошибки

(стр. 4 - стр. 5, если стр. 5 < стр. 4)

8

Штрафная санкция от суммы доначисленного налога (стр. 7 * 3% )

9

Сумма пени

Предоставленная информация является полной и достоверной.

Руководите ль субъе кта хозяйствования/Ф.И.О .

физиче ского лица-пре дпринимате ля

Подпись

Гл. бухгалте р субъе кта хозяйствования

Подпись

м.п.

47.

ООО «Маяк» за февраль 2016 осуществляло такие операции пореализации товаров, работ, услуг:

1. Реализовано сахар 560 кг по цене 42 руб за 1 кг.

2. Реализовано крупу овсяную 86 кг по цене 48 руб за 1 кг.

3. Реализовано муку 580 пачек в расфасовке по 2 кг по цене 35 руб за

пачку.

4. Реализовано молоко 150 л по цене 25 руб за 1 литр.

5. Выполнены услуги по доставке молока на дом, в оплату которых в

феврале поступило 450 руб.

6. Предприятием предоставлено в аренду цех для расфасовки масла

площадью 150 кв.м., арендная ежемесячная плата по договору

составляет 30 руб. за 1 кв.м., платежи поступают на 1 число

каждого месяца как предоплата.

7. 15.02.2016 предприятие получило авансовый платёж в сумме 45

тыс.руб. от ООО «Малыш» за поставку 25.02.2016 г. молока.

8. В связи с изменением заказа ООО «Малыш» 17.02.2016

осуществлён возврат денежных средств сумме 4,5 тыс.руб.

Рассчитать налог с оборота за февраль 2016 года и заполнить

декларацию.

48.

Сбор наразвитие

виноградарства

садоводства

хмелеводства

База

налогообложения

Ставка

налога

Плательщики

налога

Объект

налогообложения

субъекты хозяйствования независимо от форм собственности и

подчинения, реализующие в оптово-розничной торговой сети и

сети общественного питания алкогольные напитки и пиво

8

товарооборот, полученный на всех этапах реализации в оптово-розничной

торговой сети и сети общественного питания алкогольных напитков и пива.

денежное выражение (стоимость) реализованных товаров в отчетном периоде.

1 процент от базы налогообложения

Налоговый

период

календарный месяц.

Порядок

исчисления

налога

База * ставку

Налоговая

отчетность

отчет о сумме начисленного сбора ежемесячно в срок не позднее 20 числа месяца, следующего за отчетным и

уплачивают сумму рассчитанного сбора в течение 10 календарных дней с момента установленного

граничного срока подачи отчетности

49.

УТВЕРЖДЕНОПриказом Министерства

доходов и сборов Донецкой

Народной Республики

«11» 02.2016 № 37

Отметка о получении

(штамп РНИ, дата, входящий №)

01

02

03

04

041

042

05

Расчет суммы сбора на развитие виноградарства, садоводства и хмелеводства

ОТЧЕТНЫЙ

012

НОВЫЙ ОТЧЕТНЫЙ

013

УТОЧНЯЮЩИЙ

Отчетный (налоговый) период

Отчетный (налоговый) период, который

уточняется

Полное название (фамилия, имя отчество)

плательщика

(год)

(месяц)

(год)

(месяц)

Юридическое лицо

Физическое лицо –

предприниматель

Код ОКПО

Регистрационный

номер

учетной

карточки

плательщика налога или серия

и номер паспорта *

Почтовый

Местонахождение плательщика налога

(местожительство)____________________________________________________________ индекс

________________________

____________________________________________________________________________________

06

011

Телефон

Факс

В РНИ в

(район, город)

50.

рубРасчет суммы сбора на развитие виноградарства, садоводства и хмелеводства

№

Вид товара

Сумма выручки от реализации товара

пп

в оптовой торговой сети

в розничной торговой сети

в сети общественного

питания

1

1

2

2

3

4

Всего выручки к

налогообложению

5

6

Сумма

налогового

обязательства,

подлежащая

уплате в

бюджет

7

ЛВП

Пиво

Всего

Приведенная информация является достоверной.

Дата заполнения расчета

.

.

Руководитель или физическое лицо - предприниматель

Главный бухгалтер

М.П.

(подпись)

(фамилия инициалы)

(подпись)

(фамилия инициалы)

Эта часть заполняется должностными лицами органа доходов и сборов по месту регистрации

Отметка о внесении данных в электронную базу налоговой отчетности "___" ____________20___году

____________________________________________________________________________________________________________________

Должностное лицо органа доходов и сборов по месту регистрации субъекта хозяйствования (подпись, инициалы и фамилия)

Нарушений (ошибок) не выявлено

“___” ____________ 20___ года

По результатам камеральной проверки расчета:

Составлен акт от "___" ________20__года № ____

(нужное обозначить)

(должностное лицо РНИ /подпись, фамилия инициалы/)

51.

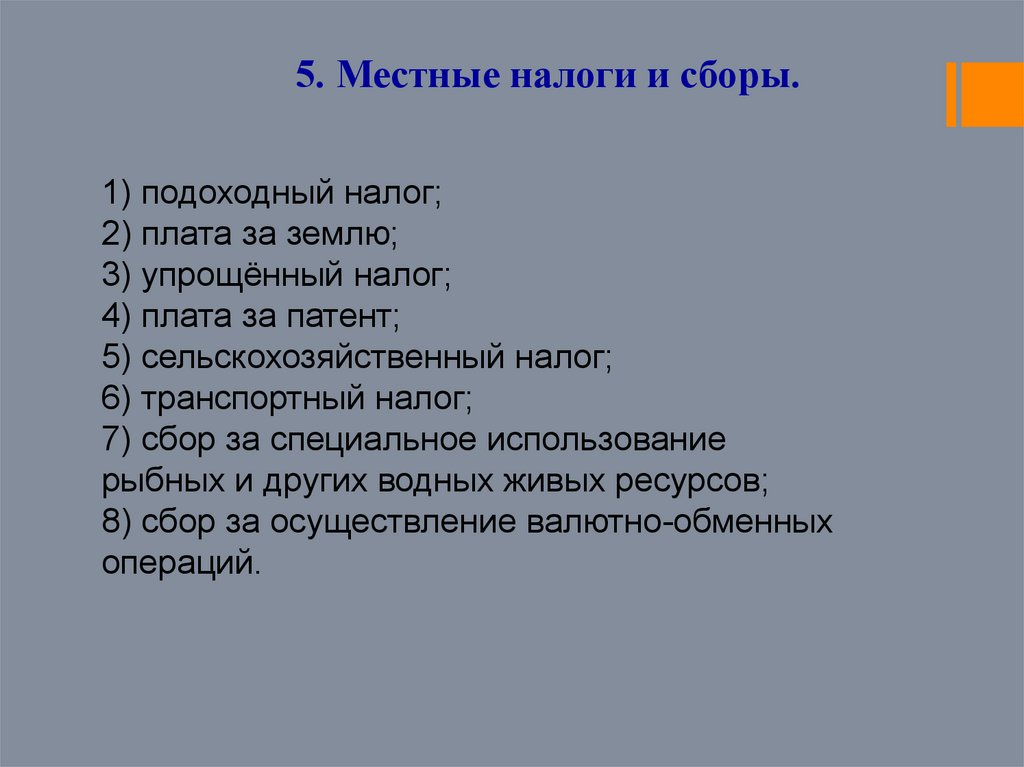

5. Местные налоги и сборы.1) подоходный налог;

2) плата за землю;

3) упрощённый налог;

4) плата за патент;

5) сельскохозяйственный налог;

6) транспортный налог;

7) сбор за специальное использование

рыбных и других водных живых ресурсов;

8) сбор за осуществление валютно-обменных

операций.

52.

Подоходный налогПлательщики

физические лица-предприниматели, а также юридические лица, признанными по законодательству ДНР налоговыми

агентами, выплачивающие доходы наемным работникам.

налога

объект

налого

обложения

база

налого

обложения

1)для резидента: общий месячный (годовой) налогооблагаемый доход (с источником происхождения как в Донецкой

Народной Республике, так и за ее пределами);

2) для нерезидента : общий месячный (годовой) налогооблагаемый доход с источником происхождения в Донецкой

Народной Республике.

Общий налогооблагаемый доход = доходы в виде заработной платы + суммы вознаграждений и других выплат на условиях гражданскоправового договора + доходы от продажи объектов имущественных и неимущественных прав, + суммы дохода, выплачиваемые по

заключенным договорам, с переходом права собственности на товары, работы, услуги + часть доходов от операций с имуществом + доход от

предоставления имущества в лизинг, аренду или субаренду + доход, не включенный в расчет доходов прошлых налоговых периодов + доход

в виде дивидендов, выигрышей, призов (кроме гослотерей) + стоимость унаследованного или полученного в дар имущества + сумма излишне

израсходованных средств, полученных на командировку или под отчет и не возвращенных в кассу предприятия + доход в виде неустойки

(штрафов, пени), возмещения материального или неимущественного (морального) вреда + другие доходы.

Не подлежат налогообложению: пособия по беременности и родам; по уходу за ребенком до 3 лет; одиноким матерям; на погребение и

организацию похорон; алименты; пенсии; денежных выплат профсоюзов, стоимость путевок на лечение, оздоровление, реабилитацию, отдых,

наследство или подарка от лиц первой степени родства (родителей, детей, супругов); проценты по вкладам; от продажи недвижимости

(квартиры, дома, 1 автомобиля), но не более 1 раза в год; заработной платы и др.платежи инвалидам , стоимость угля и угольных или

торфяных брикетов, бесплатно предоставленных льготным категориям работников, стипендии.

ставка

налога

порядок

исчисления

налога

налоговый

13 % от суммы месячного дохода;

дивиденды – 5%от начисленных, 20%для иностранцев; стоимость наследства или подарков не от лиц первой степени

родства (родителей, детей, супругов) – 5 %; от лиц не первой степени родства – 10 %; суммы от продажи (обмена)

объектов недвижимого или движимого имущества - 5 %, нерезидентом - 10 %; от сдачи имущества в лизинг, аренду–

20 %; нерезидентом– 30 %; от сдачи в аренду земельных частей (паев) – 13 %; выплаченные физическому лицу за

сданное (проданное) вторичное сырье, полимеры, бытовые отходы, лом черных и цветных металлов – 5 %.;

выплаченные физическому лицу за сданную (проданную) молочную продукцию и мясо – 5 %.

Налоговая база Х ставку налога.

Календарный

до 15 числа

месяц.

Налоговая

отчетность

Подоходный налог удерживается и уплачивается налоговыми

агентами одновременно с выплатой дохода налогоплательщику.

Декларация по подоходному налогу

53.

Плата за землюПлательщики

налога

объект

налого

обложения

база

налого

обложения

ставка

налога

порядок

исчисления

налога

налоговый

период

1) юридические лица и физические лица-предприниматели, являющиеся собственниками земельного участка,

земельной доли (пая) и/или землепользователями, в том числе (арендаторы);

2) физические лица, являющиеся собственниками земельного участка, земельной доли (пая) и/или

землепользователями, которые используют данные категории земель в коммерческой деятельности;

3)физические лица – граждане.

земельный участок, а также земельная доля (пай), находящийся в собственности или пользовании, в том числе на

условиях аренды.

нормативная денежная оценка земельных участков с учетом коэффициента индексации, определенного законод-м. Решение относительно

нормативной денежной оценки земельных участков официально обнародуется соответствующим органом местного самоуправления до 15

июля года, предшествующего бюджетному периоду, в котором планируется применение нормативной денежной оценки земель или

изменений (плановый период). В противном случае нормы соответствующих решений применяются не ранее начала бюджетного периода,

наступающего за плановым периодом.

1% от нормативной денежной оценки участка (если оценка проведена).

1)участки сельскохозяйственного назначения - для пашни, сенокосов и пастбищ – 0,1%; для многолетних насаждений – 0,03%.

Если оценка не проведена:

2) занятые хоззданиями и другие (оценка которых не проведена) - 5 % от нормативной денежной оценки единицы площади пашни по

Донецкой Народной Республике за один гектар.

3) железнодорожного транспорта в пределах полос отведения - 0,02 % . 4) предприятий промышленности, на землях временного

консервирования (деградированные земли), - 0,03 %. 5) природоохранного, оздоровительного, рекреационного и историко-культурного

назначения - 5 %. 6) на землях водного фонда, расположенные за пределами населенных пунктов, - 0,3 %, а водного и лесохозяйственного

назначения, которые заняты производственными, культурно-бытовыми, хозяйственными и другими зданиями и сооружениями - 5 %.

7) занятые жилищным фондом, автостоянками для хранения личных транспортных средств граждан, которые используются без получения

прибыли гаражно-строительными, дачно-строительными и садоводческими обществами, индивидуальными гаражами, садовыми и дачными

домами физических лиц, а также за земельные участки, предоставленные для потребностей сельскохозяйственного производства, водного

хозяйства, которые заняты производственными, культурно-бытовыми, хозяйственными и другими зданиями и сооружениями, - 1 % суммы

земельного налога, исчисленного по правилам. 8) на территориях и объектах природоохранного, оздоровительного и рекреационного

назначения, использование которых не связано с функциональным назначением этих территорий и объектов, устанавливается в пятикратном

размере налога. 9) за земельные участки на территориях и объектах историко-культурного назначения, использование которых не связано с

функциональным назначением с применением следующих коэффициентов: международного значения – 7,5; общегосударственного– 3,75;

местного– 1,5.

Налоговая база Х ставку налога, если есть Х коэффициент. Могут быть установлены авансовые платежи.

Календарный год.

Налоговая

отчетность

Декларация. Физическими лицами сумма платы за землю оплачивается в течение

60 дней со дня вручения уведомления.

54.

Упрощенный налогПлательщики

налога

объект

налого

обложения

база

налого

обложения

ставка

налога

порядок

исчисления

налога

налоговый

период

юридические лица и физические лица-предприниматели,, в том числе субъекты хозяйствования, осуществляющие внешнеэкономическую

деятельность, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, предусмотренном зак-вом. Кроме тех,

кто ведет: торговлю горюче-смазочными материалами; алкогольной продукцией и слабоалкогольными напитками; табачными изделиями;

обмен валюты; деятельность по управлению предприятиями; в сфере финансовых услуг и посредничества; . производство и торговля

фармацевтической группой товаров, биологическими пищевыми добавками; деятельность в сфере общественного питания ; выпуск

платежных документов, услуг мобильной связи, обеспечением пенсионных и иных социальных выплат); инжиниринг; прием платежей от

физических лиц при помощи платежных терминалов ; производство и/или торговлю сельскохозяйственной продукцией на экспорт.

I группы: численность работников, состоящих в трудовых отношениях – не более 10 человек; годовой объем валового дохода не превышает

1 500 000 российских рублей.

ІІ группы: годовой объем валового доходакоторых составляет не более 60 000 000 российских рублей;

ІІI группы - юридические лица и физические лица-предприниматели, осуществляющие добычу, переработку и реализацию угля и угольной

продукции годовой объем валового дохода которых составляет не более 240 000 000 российских рублей. При этом при добыче - численность

работников не менее 12 человек, но не превышать 35 человек из расчета на каждый выемочный участок; переработку и реализацию более

превышать 25 человек.

Обязаны получить Свидетельство плательщика упрощенного налога до начала такой деятельности.

доход, полученный на протяжении отчетного периода в денежной (наличной или безналичной) форме.

нормативная денежная оценка земельных участков с учетом коэффициента индексации, определенного законод-м. Решение относительно

нормативной денежной оценки земельных участков официально обнародуется соответствующим органом местного самоуправления до 15

июля года, предшествующего бюджетному периоду, в котором планируется применение нормативной денежной оценки земель или

изменений (плановый период). В противном случае нормы соответствующих решений применяются не ранее начала бюджетного периода,

наступающего за плановым периодом.

Для І группы 2,5 % от суммы дохода, ежемесячно. Для ІІ группы - 6 % от суммы дохода, ежемесячно. Для ІІI группы - 3 % от суммы

дохода, ежемесячно.

Налоговая база Х ставку налога, если есть Х коэффициент. Могут быть установлены авансовые платежи.

Календарный месяц.

Налоговая

отчетность

налоговая декларация

плательщика упрощенного налога, по форме

утвержденной Министерством доходов и сборов Донецкой Народной