finance

financeSimilar presentations:

Современные особенности методов оценки кредитоспособности физических лиц на примере ПАО «Сбербанк России»

1.

Современные особенностиметодов оценки

кредитоспособности

физических лиц на примере

Автор: [Ваше имя]

ПАО «Сбербанк

России»

Учебное заведение: [Название

учебного заведения]

Дата: [Дата]

2.

Введение• Банковское кредитование физических лиц

является важным фактором развития

экономики страны. Кредит создает

дополнительный платежеспособный спрос

населения на товары и услуги, что

способствует развитию различных отраслей

экономики. Особенно важно это в рамках

стратегии импортозамещения, когда банки

активно кредитуют физических лиц,

предлагая удобные цифровые кредитные

3.

Задачи исследования• 1. Раскрытие понятия кредитоспособности

заемщиков – физических лиц.

• 2. Осуществить обзор современных

методов оценки кредитоспособности

физических лиц.

• 3. Изучить нормативно-правовое

регулирование кредитования физических

лиц.

• 4. Дать организационно-экономическую

характеристику кредитной организации.

4.

Теоретические аспекты• Оценка кредитоспособности заемщиков

базируется на изучении различных

компонентов, таких как репутация

заемщика, возможность выполнения своих

обязательств перед кредитором, а также

возможность обеспечения кредита.

5.

Методы оценки• 1. Скоринг

• 2. Кредитная история

• 3. Платежеспособность

• 4. Андеррайтинг

6.

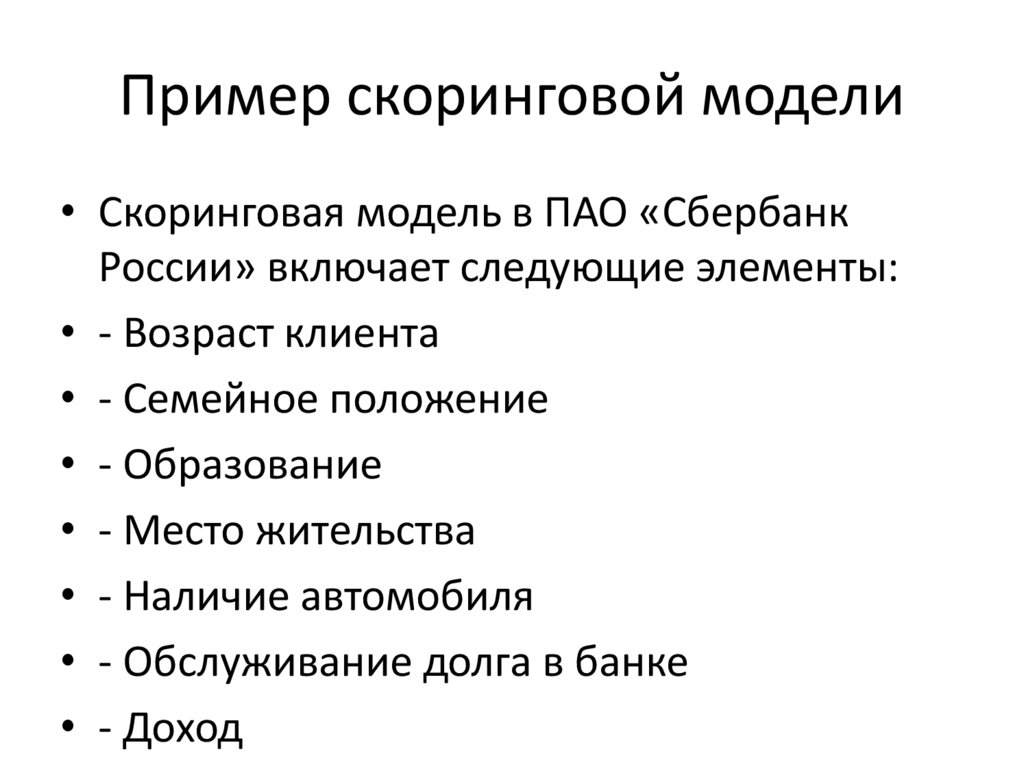

Пример скоринговой модели• Скоринговая модель в ПАО «Сбербанк

России» включает следующие элементы:

• - Возраст клиента

• - Семейное положение

• - Образование

• - Место жительства

• - Наличие автомобиля

• - Обслуживание долга в банке

• - Доход

7.

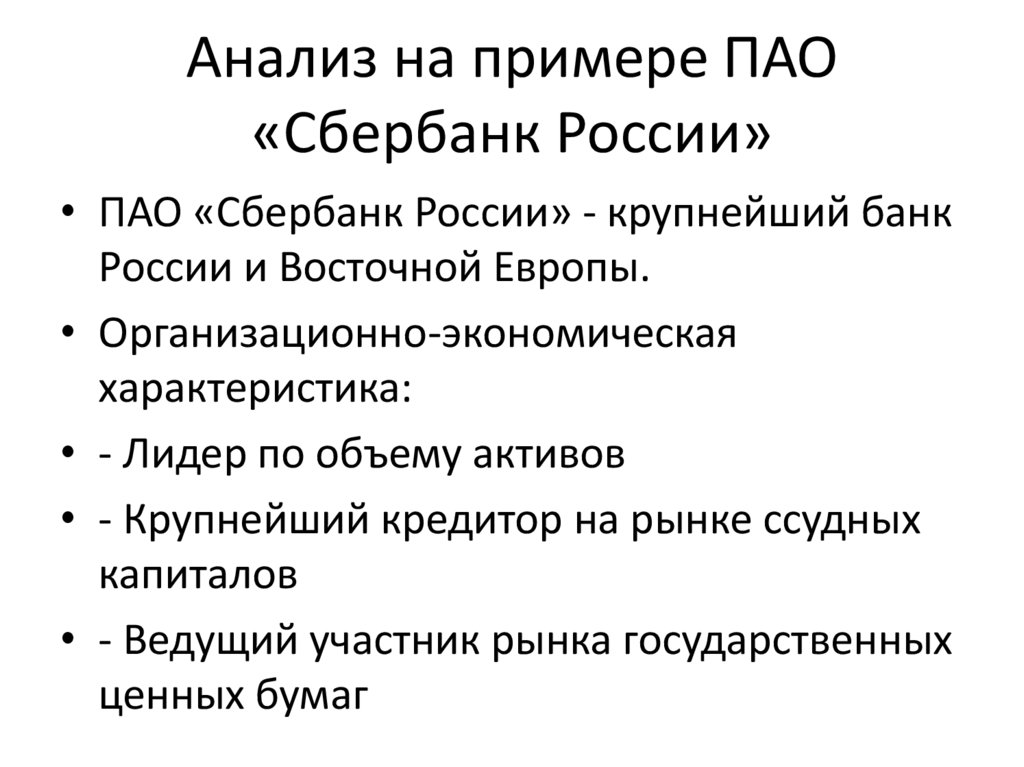

Анализ на примере ПАО«Сбербанк России»

• ПАО «Сбербанк России» - крупнейший банк

России и Восточной Европы.

• Организационно-экономическая

характеристика:

• - Лидер по объему активов

• - Крупнейший кредитор на рынке ссудных

капиталов

• - Ведущий участник рынка государственных

ценных бумаг

8.

Направлениясовершенствования

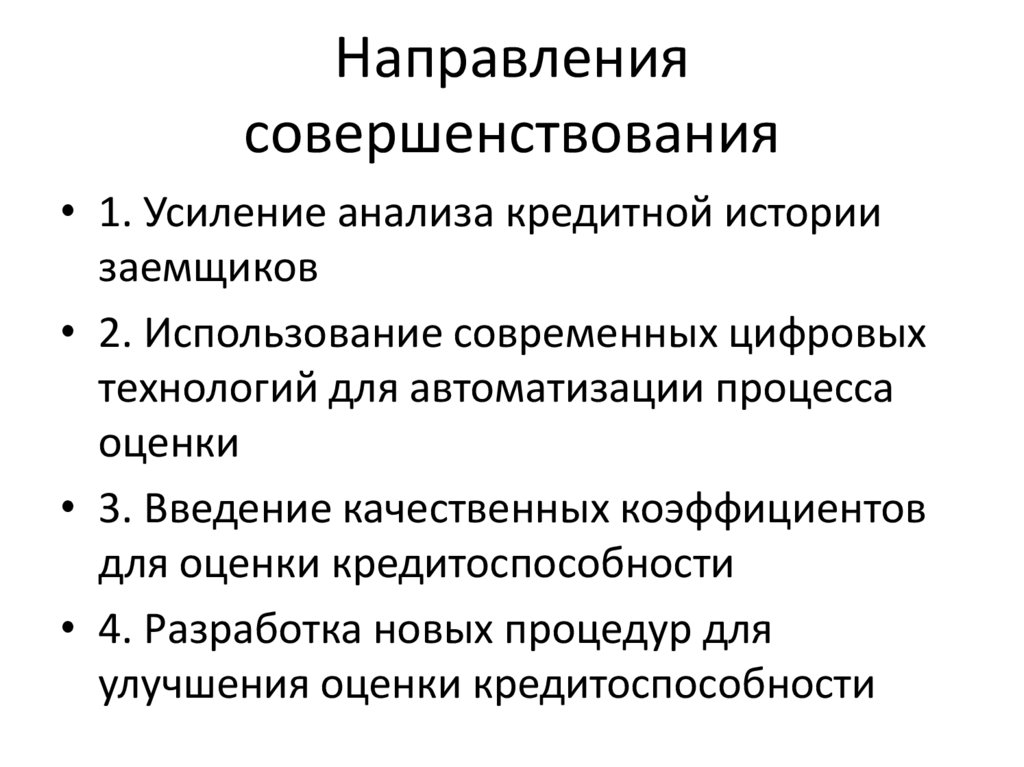

• 1. Усиление анализа кредитной истории

заемщиков

• 2. Использование современных цифровых

технологий для автоматизации процесса

оценки

• 3. Введение качественных коэффициентов

для оценки кредитоспособности

• 4. Разработка новых процедур для

улучшения оценки кредитоспособности

9.

Заключение• Основные выводы работы:

• 1. Важность оценки кредитоспособности

для банковской деятельности.

• 2. Современные методы оценки

кредитоспособности позволяют

минимизировать риски для банков.

• 3. Необходимость совершенствования

методов оценки кредитоспособности в

условиях цифровизации.

10.

Благодарности• Благодарю преподавателей и научных

руководителей за поддержку и помощь в

процессе написания данной работы.

• Особая благодарность коллегам и друзьям

за моральную поддержку.

• Благодарю свою семью за терпение и веру

в меня.