finance

financeSimilar presentations:

")

Кредитоспособность заемщика физического лица и методы ее оценки

1.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТАПО ПРОГРАММЕ БАКАЛАВРИАТА

ТРОФИМОВА ЕЛЕНА ЕВГЕНЬЕВНА

КРЕДИТОСПОСОБНОСТЬ ЗАЕМЩИКА ФИЗИЧЕСКОГО

ЛИЦА И МЕТОДЫ ЕЕ ОЦЕНКИ

Руководитель − к.э.н., доцент Л.Е. Алтынбаева

2.

Актуальность темы выпускной квалификационной работызаключается в том, что в настоящее время в отечественной

практике отсутствует единая стандартизованная система оценки

кредитоспособности заемщика – физического лица, поэтому

коммерческие банки используют различные методы анализа,

которые взаимно дополняют друг друга. Усиливающаяся

конкуренция на рынке кредитных услуг и спрос населения на

различные банковские продукты, заставляют банки искать пути

привлечения кредитоспособных клиентов с сохранением

возможности контроля потерь, поэтому возникает необходимость

более качественного отбора заемщиков.

3.

Целью данной выпускной квалификационной работы являетсяисследование практики российских коммерческих банков в оценке

кредитоспособности заемщиков – физических лиц и разработка

рекомендаций по совершенствованию применяемых методов их оценки.

В рамках поставленной цели необходимо решить следующие задачи:

• раскрыть экономическую сущность кредитоспособности заемщика;

• изучить современное состояние аналитического инструментария

методов оценки кредитоспособности заемщиков – физических лиц;

• дать экономическую характеристику исследуемого коммерческого

банка;

• оценить кредитоспособность физического лица – потенциального

заемщика исследуемого коммерческого банка;

• разработать рекомендации по совершенствованию методики оценки

кредитоспособности заемщиков – физических лиц в исследуемом

коммерческом банке.

4.

Объект исследования − ПАО Сбербанк.Предметом

исследования

являются

методы

кредитоспособности заемщиков – физических лиц.

оценки

5.

Основные финансовые показатели ПАО Сбербанк, млрд. руб.Абсолютные изменения

Показатели

Активы

Собственные средства

Кредитный портфель

Средства клиентов

Чистые операционные доходы (до

создания резервов)

Чистая прибыль

Чистая процентная маржа, %

Рентабельность капитала, %

Кредиты юридическим лицам

Кредиты физическим лицам

Депозиты юридических лиц

Депозиты физических лиц

2019 год

2020 год

2021 год

29 958,9

4 486,7

20 363,5

26 235,7

36 016,0

5 046,5

23 386,4

33 055,5

2 013,0

914,8

7,51

21,93

13 865,0

6 498,5

7 365,0

14 210,0

Темп роста, %

2020 г. к

2019 г.

2021 г. к

2020 г.

2020 г. к

2019 г.

2021 г. к

2020 г.

41 165,5

5 644,5

27 095,5

34 152,5

+6 057,1

+559,8

+3 022,9

+6 819,8

+5 149,5

+598,0

+3 709,1

+1 097,0

120,22

112,48

114,84

125,99

114,30

111,85

115,86

103,32

2 182,0

2 501,0

+169,0

+319,0

108,40

114,62

751,8

7,64

15,77

15 355,0

8 031,4

9 125,0

16 641,0

1 245,9

7,45

23,31

17 056,0

10 039,5

10 458,0

17 855,0

-163,0

+0,13

-6,16

+1 490,0

+1 532,9

+1 760,0

+2 431,0

+494,1

-0,19

+7,54

+1 701,0

+2 008,1

+1 333,0

+1 214,0

82,18

110,75

123,59

123,90

117,11

165,72

111,08

125,00

114,61

107,30

6.

Динамика кредитования физических лиц по видам кредитованияПАО Сбербанк за 2019-2021 гг., млрд. руб.

12 000,00

10 039,50

10 000,00

8 000,00

8 031,40

6 498,50

6 000,00

5219,3

4291,2

4 000,00

2 000,00

2658,2 3108

2 113,10

3 250,60

1712,2

1134,8 1082

0,00

Всего кредиты физ.

Потребительское

лиц

кредитование и прочие

ссуды физ. лиц

2019 г.

2020 г.

2021 г.

Ипотечное

кредитование

Кредитные карты и

овердрафты

7.

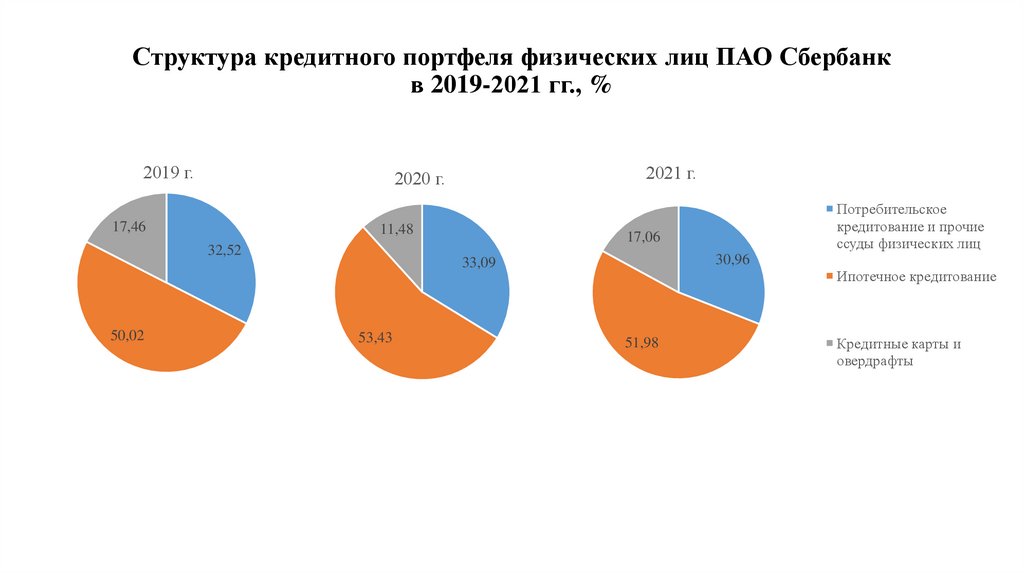

Структура кредитного портфеля физических лиц ПАО Сбербанкв 2019-2021 гг., %

2019 г.

17,46

11,48

32,52

50,02

2021 г.

2020 г.

17,06

30,96

33,09

53,43

Потребительское

кредитование и прочие

ссуды физических лиц

Ипотечное кредитование

51,98

Кредитные карты и

овердрафты

8.

Кредитный портфель физических лиц ПАО Сбербанк в разрезе сроковпредоставления, млрд. руб.

6000

5151

5000

4122

4000

3230

3000

2242

2000

1822

1351

899

1000

582

960

852

644

639

473

542

566

167 180

146

0

менее 30 дней

менее 180 дней

2019 г.

менее 1 года

2020 г.

2021 г.

Менее 3 лет

более 3 лет

Просроченные

9.

Структура просроченной задолженности по кредитам физическим лицамв ПАО Сбербанк в 2019-2021 гг., %

60

54,67

55,81

51,45

50

40

33,87

31,28

30

30,19

20

11,82

10

11,66 11,88

2,86 2,39 2,12

0

Жилищное кредитование

Потребительское

физических лиц

кредитование и прочие

ссуды физических лиц

2019 г.

2020 г.

2021 г.

Кредитные карты и

овердрафты

Автокредитование

10.

Схема получения кредита для физических лиц в ПАО СбербанкОбращение в

отделение ПАО

Сбербанк

Заявка через

«Сбербанк онлайн»

Звонок по горячей

линии ПАО Сбербанк

Консультация специалиста ПАО Сбербанк

Подготовка пакета документов

Заполнение заявления-анкеты

Подача документов в выбранное отделение ПАО Сбербанк

Получение решения ПАО Сбербанк

Заключение договора и получение кредита в ПАО Сбербанк

11.

Оценка кредитоспособности потенциального заемщика – физического лица напримере клиента Сулейманова Ф.Л.

Наименование показателя

Значение показателя

Среднемесячный доход, руб.

32 732,98

Среднемесячный расход, руб.

Сумма ежемесячного платежа основного долга и процентов, которую должен осуществлять заемщик

по запрашиваемому кредиту, руб.

Коэффициент кредитоспособности клиента

Коэффициент, определяющий долю расходов по ежемесячным выплатам основного долга и

процентов, в его доходах

Максимальный размер кредита на основе платежеспособности заемщика, руб.

7 255,29

7 850

0,24

0,46

305 849,6

Расчет кредитоспособности клиента Сулейманова Ф.Л. по модели Д. Дюрана

Параметры оценки

Возраст

Пол

Профессия

Работа

Занятость

Финансовые показатели

Итого

Необходимые расчеты

40 лет

мужской

электромонтер

предприятие в общественной отрасли

0,059 х 7 лет = 0,413

наличие банковского счета

наличие недвижимости

отсутствие полиса по страхованию

Полученные баллы

0,3

0

0,16

0,21

0,413

0,45

0,35

0

1,883

12.

Проблемы, связанные с оценкой кредитоспособности заемщиков – физических лицв коммерческих банках в России и способы их решения

Проблемы, связанные с оценкой кредитоспособности заемщиков – физических лиц в

коммерческих банках

Способы решения данных проблем

С помощью применяемых методик банки оценивают

информацию, сообщаемую о себе заемщиком, что дает

возможность заемщику подготовиться и гарантирует

получение кредита

Расширение системы оценки кредитоспособности

заемщиков – физических лиц на основании

скоринговой системы

Рост действий мошеннического характера со стороны

потенциальных заемщиков – физических лиц

Совершенствование программного обеспечения

оценки кредитоспособности – физических лиц,

обеспечивающего недопущение мошеннических

действий

Недостаточная компетентность Бюро кредитных историй,

которая позволяет недобросовестным заемщикам –

физическим лицам без каких-либо проверок получать

кредиты в нескольких банках одновременно

Внедрение единого кредитного рейтинга заемщика

для использования всеми бюро кредитных историй

на территории России с указанием вероятности

выхода на просроченный платеж в зависимости от

рейтинга

13.

Проблемы, связанные с применением действующей методики оценки кредитоспособностизаемщиков – физических лиц в ПАО Сбербанк, направления совершенствования методики и

прогнозируемый результат

14.

Оценка кредитоспособности заемщика Сулейманова Ф.Л. по разработанной методикеНаименование показателя

Расчет

Значение показателя

F1 = 7 850 х (32 732,98 – 7 255,29) = 0,308

0,308 <0,4 → F1= 100

баллов

F2 = ((11202,2 + 11219,5 + 29712,76 + 29690,71 + 30615,32) /

(29673,9 + 27465,33 + 27892,28)) – 1= 0,323

0,323 > 0,1→ F2 = 100

баллов

Анализ финансового положения заемщика (F1)

Изменение доходов заемщика (F2)

Наличие у заемщика задолженностей перед

государством по налогам и штрафам (F3)

Кредитная история заемщика (F4)

Срок работы заемщика на последнем месте

трудоустройства (F5)

Наличие имущества у заемщика (F6)

Общая оценка финансового положения (F)

заемщика

задолженности перед государством не выявлено

100 баллов

имеется два погашенных кредита в ПАО Сбербанк.

Имелась просрочка на 2 дня.

работает на последнем месте работы 13 месяцев

50 баллов

50 баллов

имеет в совместной собственности с супругой жилую

недвижимость в 54 кв. м.

F = 100 х 0,7 +100 х 0,1+100 х 0,05 + 50 х 0,025 + 50 х 0,025 +

50 х 0,1 = 92,5

50 баллов

92,5 баллов

Результаты применения разработанной методики

Наименование показателя

Характеристика финансового положения заемщика

Изменение процентной ставки кредитования для заемщика для снижения риска

кредитования

Экономия ПАО Сбербанк

Доход ПАО Сбербанк при выдаче сэкономленной суммы другому заемщику

Значение

Хорошее

+0,75%

1 202,69 тыс. руб.

444,99 тыс. руб.