finance

financeSimilar presentations:

Налоговая политика Финляндии

1.

Налоговаяполитика

Финляндии

Выполнила: Аджимуратова Д.А.

Студентка 1 курса

Группы М-НА-23

2.

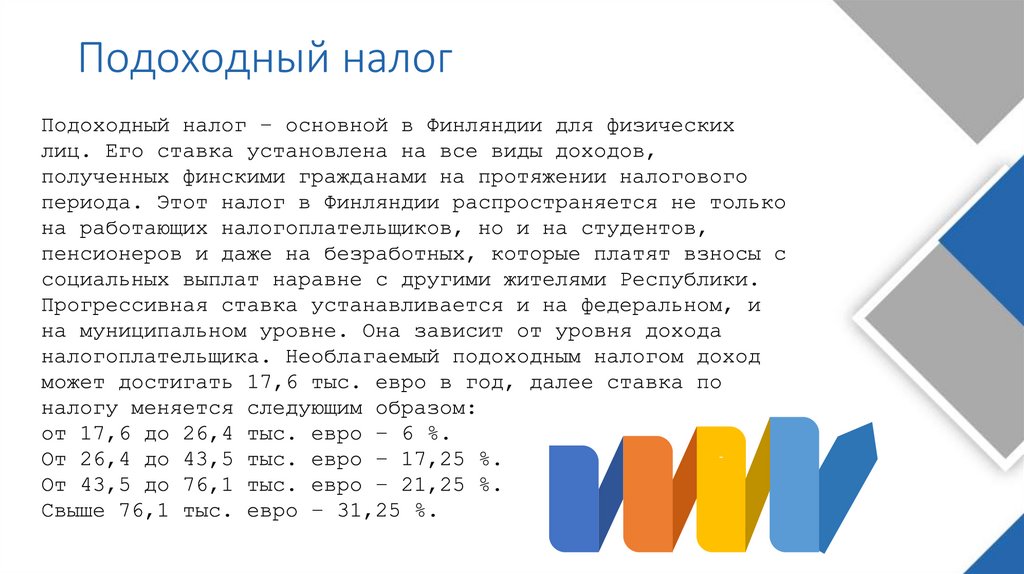

Налоговая система в ФинляндииНалоги в Финляндии можно назвать одними из самых

высоких даже среди государств-членов Европейского

Союза. Тем не менее большинство граждан относятся с

пониманием к такой фискальной политике, поскольку

это обеспечивает высокий уровень жизни, качественное

образование и медицинское обслуживание в стране.

Система налогообложения имеет двухуровневое

устройство: все виды налогов подразделяются на

федеральные и муниципальные.

Граждане Финляндии платят государству прямые

и косвенные налоги, что позволяет закрыть большую

часть

бюджетных

трат,

обеспечивая

экономике

относительную стабильность.

3.

В Финляндии существуют два виданалогов: прямые и косвенные

К прямым налогам относятся:

• на прибыль (федеральный и муниципальный),

• на увеличение капитала,

• на полученное наследство,

• на операции с ценными бумагами,

• на движимое и недвижимое имущество,

• на доход предприятий.

Косвенные налоги:

Данная категория налогов обычно включена в стоимость

продукта или услуги, при этом взимаемая сумма никак не

зависит от доходов налогоплательщика. Так, специальные

налоги взимаются с алкогольной продукции, табачных изделий,

используется налог на добавочную стоимость и на топливо.

Помимо привычного россиянам НДС, в Финляндии введен налог

на пользование телевещанием и на выбросы углекислого газа.

4.

Помимо этого,5.

Налог на добавленную стоимость• НДС в Финляндии считается одним из общеобязательных налогов (кроме

тех случаев, когда для определенных хозяйствующих субъектов или

продуктов их предпринимательской деятельности предусмотрены

льготы). Общая ставка установлена в размере 24%. Для определенных

видов товаров и услуг предусмотрены сниженные ставки НДС, в

частности:

• печатная продукция;

• медицинские и оздоровительные услуги (например, спортзалы,

фитнес);

• кинопрокат — НДС взимается в размере 10%;

• продукты питания, услуги общепита и так далее — 14%.

• От обязательной регистрации в качестве плательщика налога на

добавленную стоимость освобождены те субъекты предпринимательской

деятельности, размер дохода которых в течение отчетного периода

составляет не более десяти тысяч евро. Для всех остальных

предприятий (в том числе и иностранных компаний) постановка на

учет в Реестре плательщиков НДС обязательна

6.

Подоходный налог7.

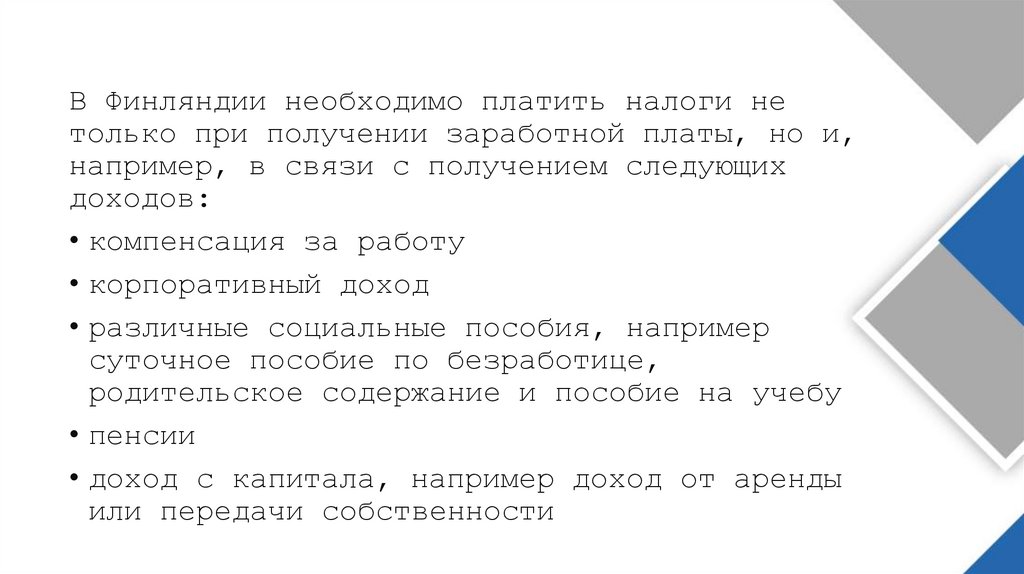

В Финляндии необходимо платить налоги нетолько при получении заработной платы, но и,

например, в связи с получением следующих

доходов:

• компенсация за работу

• корпоративный доход

• различные социальные пособия, например

суточное пособие по безработице,

родительское содержание и пособие на учебу

• пенсии

• доход с капитала, например доход от аренды

или передачи собственности

8.

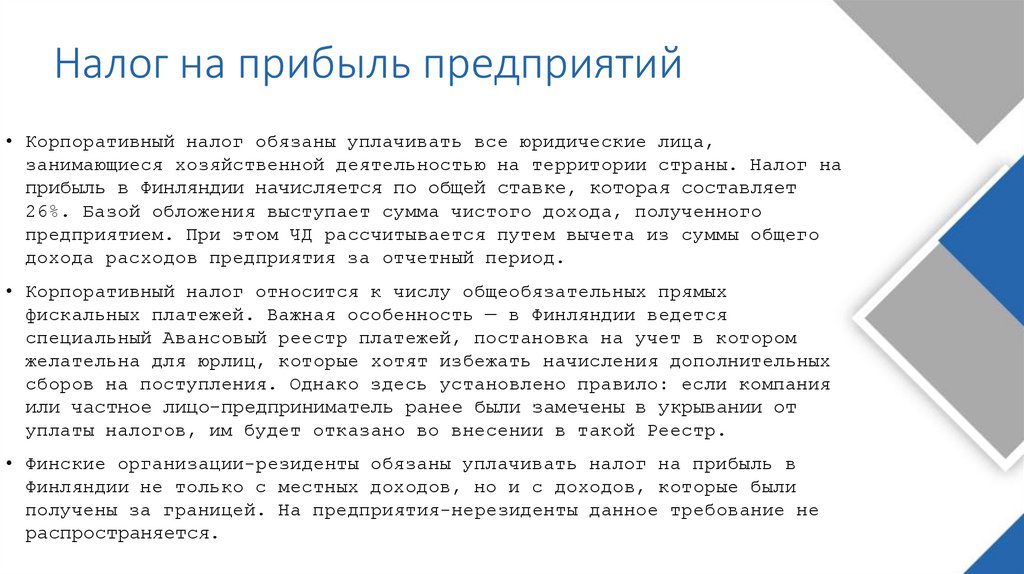

Налог на прибыль предприятий• Корпоративный налог обязаны уплачивать все юридические лица,

занимающиеся хозяйственной деятельностью на территории страны. Налог на

прибыль в Финляндии начисляется по общей ставке, которая составляет

26%. Базой обложения выступает сумма чистого дохода, полученного

предприятием. При этом ЧД рассчитывается путем вычета из суммы общего

дохода расходов предприятия за отчетный период.

• Корпоративный налог относится к числу общеобязательных прямых

фискальных платежей. Важная особенность — в Финляндии ведется

специальный Авансовый реестр платежей, постановка на учет в котором

желательна для юрлиц, которые хотят избежать начисления дополнительных

сборов на поступления. Однако здесь установлено правило: если компания

или частное лицо-предприниматель ранее были замечены в укрывании от

уплаты налогов, им будет отказано во внесении в такой Реестр.

• Финские организации-резиденты обязаны уплачивать налог на прибыль в

Финляндии не только с местных доходов, но и с доходов, которые были

получены за границей. На предприятия-нерезиденты данное требование не

распространяется.

9.

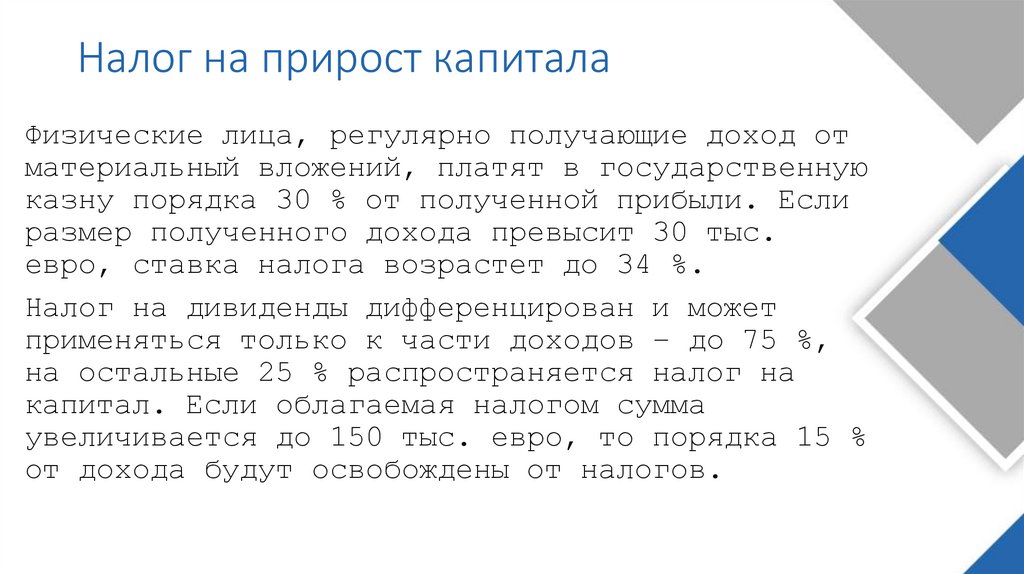

Налог на прирост капиталаФизические лица, регулярно получающие доход от

материальный вложений, платят в государственную

казну порядка 30 % от полученной прибыли. Если

размер полученного дохода превысит 30 тыс.

евро, ставка налога возрастет до 34 %.

Налог на дивиденды дифференцирован и может

применяться только к части доходов – до 75 %,

на остальные 25 % распространяется налог на

капитал. Если облагаемая налогом сумма

увеличивается до 150 тыс. евро, то порядка 15 %

от дохода будут освобождены от налогов.

10.

Налог на имущество и недвижимостьВладельцы частной собственности обязаны ежегодно вносить в муниципальную и

федеральную казну налог на недвижимость, ставка которого едина для всех регионов

страны. При расчете принимается во внимание не только площадь и стоимость участка,

но и цена построенного на нем дома, а также дата начала его строительства. Если

здание старше установленного муниципалитетом предела, то у налогоплательщика

появляется возможность получить налоговый вычет.

При расчете ставки принимаются во внимание карты муниципалитетов, при этом

налоговой базой может быть как земельный участок, так и вся недвижимость,

построенная на нем. Земли сельскохозяйственного назначения в некоторых случаях

могут освобождаться от уплаты налогов. Величина налоговой ставки во многом

определяется присвоенной землям категорией.

• Муниципальные ставки меняются в следующих пределах:

• Общая ставка для земель, промышленных зданий и территорий – от 0,93 до 2 %.

• Для места постоянного проживания, включая коммерческие объекты, расположенные в

многоквартирных и частных домах (сауны, гаражи и т. д.) – 0,41-0,90 %.

• На хозяйственные постройки, расположенные на частной территории – 0,93-2 %.

• Налог на остановленное строительство – от 2 до 6 %.

• Специальная ставка для сооружений, эксплуатируемых электростанциями и на объектах

хранения и утилизации отработанного ядерного топлива – до 3,1 %.

11.

Налогообложение наследования и подарков• Налог на наследование взимается с лица, по наследству получившего недвижимое

или движимое имущество. Если умерший был резидентом Финляндии и оставил

завещание, лицо, получившее имущество по завещанию, также обязано заплатить

налог на наследование.

• Налог на наследование взимается как с резидентов, так и с нерезидентов.

Последние уплачивают его, только если источником наследственной массы

является Финляндия. Так, при передаче недвижимости, находящейся в Финляндии,

и акций компании, чьи активы в основном состоят из недвижимости в Финляндии,

по наследству или по завещанию всегда возникает налог на наследование [5].

• Налог на дарение взимается с лица, получившего недвижимое или движимое

имущество от дарителя, являвшегося резидентом Финляндии на момент дарения. В

случае если в дар передаются недвижимость, находящаяся в Финляндии, или

акции компании, чьи активы в основном состоят из недвижимости в Финляндии,

всегда возникает налог на дарение. Его уплачивают резиденты и нерезиденты.

Налогооблагаемая база по налогу на дарение формируется по кумулятивному

принципу в течение трехлетнего периода. Имущество, переданное в дар,

размером менее 4 тыс. евро не подлежит налогообложению, однако, если

в течение этого периода в дар будет получено еще какое-либо имущество и

общая его сумма превысит 4 тыс. евро, тогда у одаряемого возникнет

обязанность по уплате налога на прибыль.

• Ставка налога на наследование и дарение зависит от степени родства между

наследодателем (дарителем) и наследником (одаряемым). К близким

родственникам относятся супруги или партнеры, имеющие общего ребенка, но не

состоявшие в официальном браке, родители, ставка варьируется от 7 до 19%,

для остальных она варьируется от 8 до 31%.

12.

• Финская налоговая политика характеризуется относительновысокими налоговыми ставками, которые используются для

обеспечения широкого спектра социальных программ и услуг для

граждан. В Финляндии применяется прогрессивная шкала

налогообложения, что означает, что лица с более высоким

уровнем доходов должны платить больше налогов. Два уровня:

федеральные и муниципальные. Основными документами,

регулирующими налогообложение в Финляндии, являются

Налоговый кодекс Финляндии (Tax Code) и решения

Национального налогового агентства Финляндии.

• Российская налоговая политика характеризуется более низкими

налоговыми ставками по сравнению с Финляндией. В России

также применяется прогрессивная шкала налогообложения, но

все же общий уровень налогообложения ниже, чем в Финляндии.

Трехуровневая система: федеральные, региональные, местные.

Взимание налогов регулируется налоговым законодательством.

Максимальная ставка по НДФЛ в Финляндии может достигать 50%, а

в России максимальная ставка – 35%. Ставка по НДС в Финляндии

24%, в то время как в России 20%. Налог на прибыль – ставка в

России 20%, в Финляндии 26%.