finance

financeSimilar presentations:

Процедура выдачи и погашения кредита физическому лицу

1.

Процедура выдачи ипогашения кредита

физическому лицу

Шевченко София

2.

Цель:рассмотреть

порядок

выдачи и

погашения

кредита

Физическому

лицу

Объект

исследования: ПАО

"Сбербанк"

2

3.

Актуальность:Актуальность темы данной работы

заключается в том, кредит

обеспечивает трансформацию

свободного денежного капитала в

ссудный; выполняет

перераспределительную функцию;

оказывает воздействие на объем и

структуру денежной массы, платежного

оборота, скорость обращения денег;

способствует ускорению

оборачиваемости отдельных товарных

групп, снижению расходов

3

4.

Кредит – это предоставление финансовыхсредств или каких-либо товаров и услуг в

долг, с выплатой процентов. Кроме того,

кредит является стоимостным экономическим

понятием и одним из самых важных элементов

денежных и товарных отношений.

В качестве экономической категории кредит –

это особый вид общественных отношений,

который связан с движением стоимости с

условием дальнейшего возврата. Кроме того,

кредит может иметь также денежную и

товарную формы.

В настоящее время в

экономике и экономической

системе господствует кредит

в денежной форме

5.

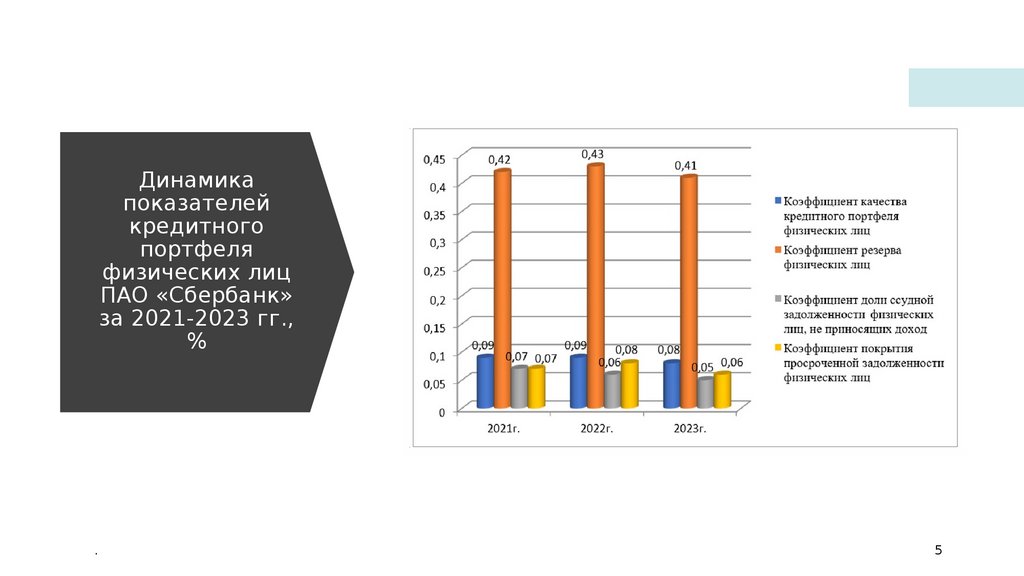

Динамикапоказателей

кредитного

портфеля

физических лиц

ПАО «Сбербанк»

за 2021-2023 гг.,

%

.

5

6.

•..

ПАО «Сбербанк», осуществляя

коммерческую деятельность на рынке

банковских услуг, встречается с большим

количеством проблем, которые

выражаются не только в сложной

макроэкономической обстановке, но и

конкуренцией за клиента, факторах

социального развития и т.д. В первую

очередь, ПАО «Сбербанк» необходимо

улучшить качество кредитных услуг и

развивать интернет–каналы их

предоставления и информирования

клиентов о параметрах своих кредитов.

Также важно создавать кредитные

продукты, которые будут

дифференцированы в зависимости от

принадлежности физического лица к

разным социальным группам населения.

6

7.

Кредитор – субъект экономических отношений, которыйпредоставляет ссуду. На первом этапе развития кредитных

отношений кредиторами выступали ростовщики. Уже позднее

кредиторами стали банки. При передаче в кредит товаров и услуг (в

виде рассрочки) кредиторами являются производители данных

товаров и услуг.

Особенность данного процесса заключается в том, что в качестве

ссуды передаются не финансовые средства, которые освобождаются

в процессе движения капитала, а товары, которые подлежат

реализации.

Производители товаров становятся кредиторами не на основании

договора купли- продажи, а на основании дополнительной сделки,

которая разрешает производить дополнительные выплаты через

определенный период времени после реализации товара покупателю.

В любом случае кредитор является собственником предоставляемых

средств, за передачу которых в кредит он получает проценты.

Заголовок презентации

7

8.

Заемщик – субъект экономических отношений,который получает кредит и обязанный осуществить

возврат средств за фиксированный период времени и

уплатить процент по данному кредиту.

С тех пор, как начали образовываться банки, начало

происходить сосредоточение заемщиков, для которых

банк является «групповым» кредитором.

С развитием денежно-кредитной системы кредитные

отношения стали иметь возможность существовать

без участия банков.

.

8

9.

.Экономические отношения между кредитором и заемщиком формируются как

юридические отношения самостоятельных экономических субъектов, которые

обеспечивают взаимную ответственность друг перед другом. Эти отношения

строятся на основе взаимного экономического интереса во временной

передаче стоимости.

9

10.

Кредит физическим лицам как экономическаякатегория не только имеет внутреннюю сущность,

которая проявляется в его структуре,

закономерностях движения, формах и видах, но и

активно взаимодействует с внешней средой, с

другими процессами в экономике и социальной сфере

и заметно влияет на них. Основные направления и

механизмы этого влияния определяют отдельные его

функции.

При определении состава и трактовки функций

кредита физическим лицам будем основываться на

следующих методологических подходах к их анализу:

–

функция не равнозначна сущности и отражает

только определенные сущностные черты;

–

вместе с тем функция представляет собой

специфическое проявление сущности как целостного

явления. Применительно к кредиту это означает, что

его функции должны относиться к кредитному

отношению в целом;

–

функции кредита должны характеризовать

специфику проявления сущности во всех его формах и

разновидностях.

.

10

11.

«Сбербанк России» в настоящее время является крупнейшим банком Российской Федерации и СНГ. Банк существует уже 170 лет,открылся в 19 веке. Несмотря на то, что Сбербанк России был открыт два века назад, он до сих пор остается одним из самых

востребованных банков в России.

Сбербанк, на сегодняшний день, является одним из самых современный и универсальных банков, осуществляющий деятельность,

направленную на удовлетворение потребностей разных групп клиентов, а также предоставляющий разнообразный спектр банковских

услуг.

Сбербанк является главным и основным кредитором российской экономики в целом и занимает наибольшую долю на рынке вкладов.

Осуществление процедур привлечения средств частных клиентов и обеспечение их сохранности - основа бизнеса Сбербанка. Вся

деятельность банка нацелена на развитие, укрепление максимально взаимовыгодных отношений с вкладчиками.

Сбербанк уверенно в ногу с современными тенденциями рынка, и даже опережает их, легко ориентируясь в стремительно меняющихся

технологиях и предпочтениях клиентов.

Только в масштабах России Сбербанк поддерживает партнерские взаимоотношения более чем с 110 миллионами клиентов — больше

половины населения страны, при этом услугами Сбербанка также пользуются около 11 миллионов человек за рубежом.

11

12.

Система нормативного регулированиякредитования физических лиц состоит из

документов четырех уровней, которые

предназначены для правового применения в

процессе кредитования и урегулирования

вопросов с заемщиками: законодательный,

межбанковский, методический, организационный.

Объектом работы является ПАО «Сбербанк», его

филиалы и представительства. По данным медиа–

рейтингов ПАО «Сбербанк» входит в число

наиболее крупных и устойчивых банков страны по

размеру активов и капитала.

Все экономические показатели ПАО «Сбербанк» росли за исследуемый

период, что говорит о расширении его деятельности на рынке. Рост прибыли

банка позволяет реализовывать свою стратегию развития на банковском рынке.

Современные процедуры кредитования физических лиц имеют относительно

высокую эффективность. Традиционные системы оценки кредитоспособности

физических лиц теряют свою актуальность. Наибольшее развитие получили

12

13.

РЫНОК БАНКОВСКОГО КРЕДИТОВАНИЯИССЛЕДОВАН НАМИ С ПОЗИЦИЙ ПРОБЛЕМ

КРЕДИТОРА И ЗАЕМЩИКА. РЕАЛИЗАЦИЯ

НАЦИОНАЛЬНЫХ ПРОЕКТОВ ОРИЕНТИРОВАНА

НА РЕШЕНИЕ ВОПРОСОВ ПОВЫШЕНИЯ

ГРАМОТНОСТИ НАСЕЛЕНИЯ И ДОСТУПНОСТИ

ФИНАНСОВЫХ СРЕДСТВ СО СТОРОНЫ БАНКОВ,

РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ.

ПРОЦЕСС КРЕДИТОВАНИЯ НОСИТ

КОНФИДЕНЦИАЛЬНЫЙ ХАРАКТЕР, ЕМУ

ПРЕДШЕСТВУЕТ ПРОВЕРКА КРЕДИТНОЙ

ИСТОРИИ ЗАЕМЩИКА. СИСТЕМА

БАНКОВСКОГО КРЕДИТОВАНИЯ БАЗИРУЕТСЯ

НА ЧЕТЫРЕХ ПРИНЦИПАХ – ЦЕЛЕВОГО

НАЗНАЧЕНИЯ, СРОЧНОСТИ, ПЛАТНОСТИ И

ОБЕСПЕЧЕННОСТИ. ЭТА СИСТЕМА

ПРЕДСТАВЛЯЕТ СОБОЙ СОВОКУПНОСТЬ

ЭЛЕМЕНТОВ БАНКОВСКОГО СЕКТОРА, НА

ВЕРХНЕЙ СТУПЕНИ КОТОРОГО НАХОДИТСЯ

БАНК РОССИИ, А В ПОДЧИНЕНИИ

КОММЕРЧЕСКИЕ БАНКИ И

МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ.

Процедура выдачи и погашения кредита физическому лицу

Заключен

ие :

13

14.

СПАСИБО ЗАВНИМАНИЕ

Шевченко София

14