finance

financeSimilar presentations:

")

Организация, оформление и учет операций по кредитованию физических лиц

1. Государственное бюджетное обвательное учреждение среднего профессионального образования «Самарский торгово-экономический

колледж»КУРСОВАЯ РАБОТА

по ПМ. 03 Осуществление кредитных операций

МДК 03.01 Организация кредитной работы

Тема: «Организация, оформление и учет операций по кредитованию

физических лиц»

Выполнила студентка 2 курса группы 2БД

Петрова Ирина Владимировна

Специальность 080110.51

Банковское дело

Руководитель: Лазарева Л.В.

Самара, 2012-2013у.г.

2.

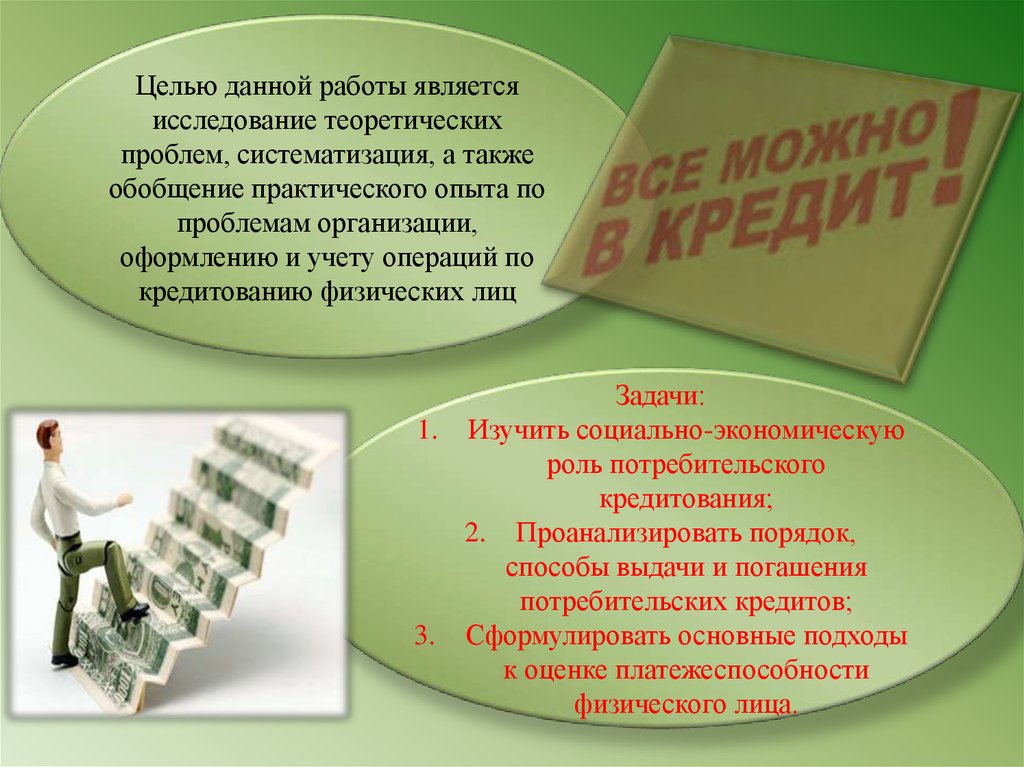

Целью данной работы являетсяисследование теоретических

проблем, систематизация, а также

обобщение практического опыта по

проблемам организации,

оформлению и учету операций по

кредитованию физических лиц

Задачи:

1. Изучить социально-экономическую

роль потребительского

кредитования;

2. Проанализировать порядок,

способы выдачи и погашения

потребительских кредитов;

3. Сформулировать основные подходы

к оценке платежеспособности

физического лица.

3.

Объектом исследования вкурсовой работе выступает

деятельность ОАО

«Сбербанка» по операциям

предоставления услуг

кредитования физическим

лицам.

Предметом исследования в

данной работе выступают

операции по кредитованию

физических лиц ОАО

«Сбербанком».

4.

Характеристика банкаСбербанк России является крупнейшим банком

Российской Федерации и стран СНГ.

Учредителем и основным акционером

Сбербанка России является Центральный Банк

Российской Федерации, владеющий 50%

уставного капитала плюс одна голосующая

акция.

Основанный в 1841 году, Сбербанк России

сегодня – современный универсальный банк,

удовлетворяющий потребности различных

групп клиентов в широком спектре банковских

услуг.

5.

Сбербанк занимает крупнейшую долю на рынке вкладов и являетсяосновным кредитором российской экономике.

Доля Сбербанка на различных сегментах финансового рынка.

6.

Привлечение средствчастных клиентов и

обеспечение их

сохранности является

основой бизнеса

Сбербанка, а развитие

взаимовыгодных

отношений с вкладчиками

- залогом его успешной

работы. Более 45%

хранящихся в российских

банках сбережений

граждан доверены

Сбербанку. Активы

Сбербанка на 1 декабря

2012 года составляют

более четверти банковской

системы страны (29%),

доля Сбербанка в капитале

банковской системы

составила 27,8%.

7.

Основные направления деятельности банка:Кредитование

российских

предприятий;

Кредитование

частных клиентов;

Вложение в

государственные

ценные бумаги и

облигации Банка

России;

Осуществлении

операций на

комиссионной

основе.

8.

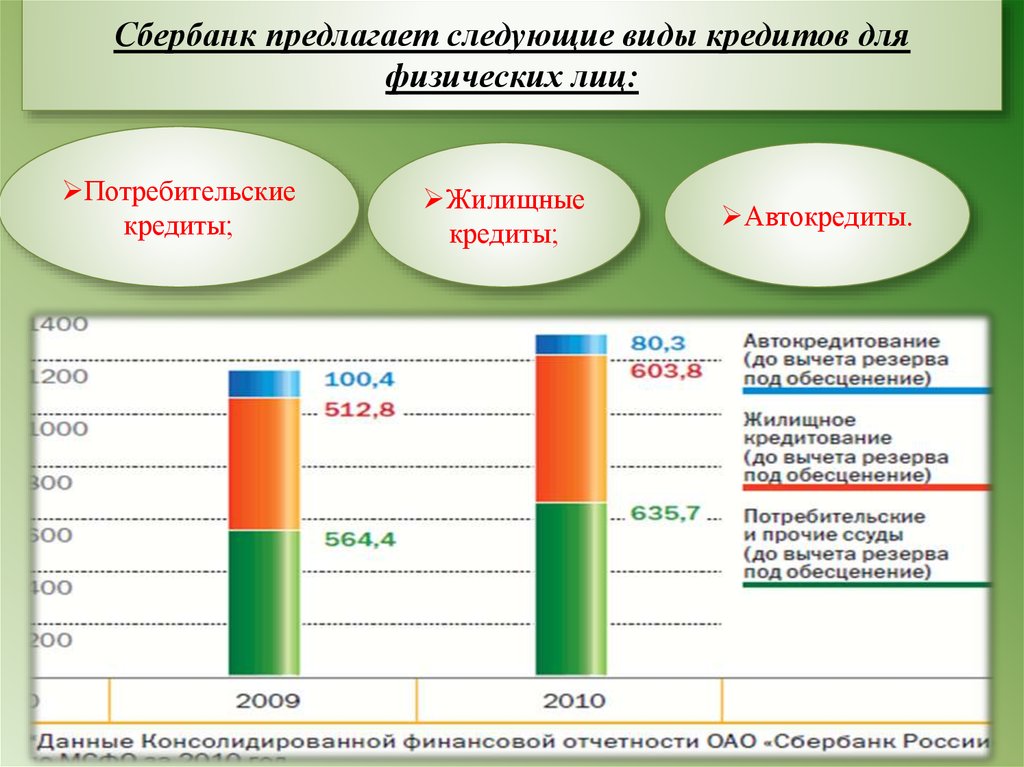

Сбербанк предлагает следующие виды кредитов дляфизических лиц:

Потребительские

кредиты;

Жилищные

кредиты;

Автокредиты.

9.

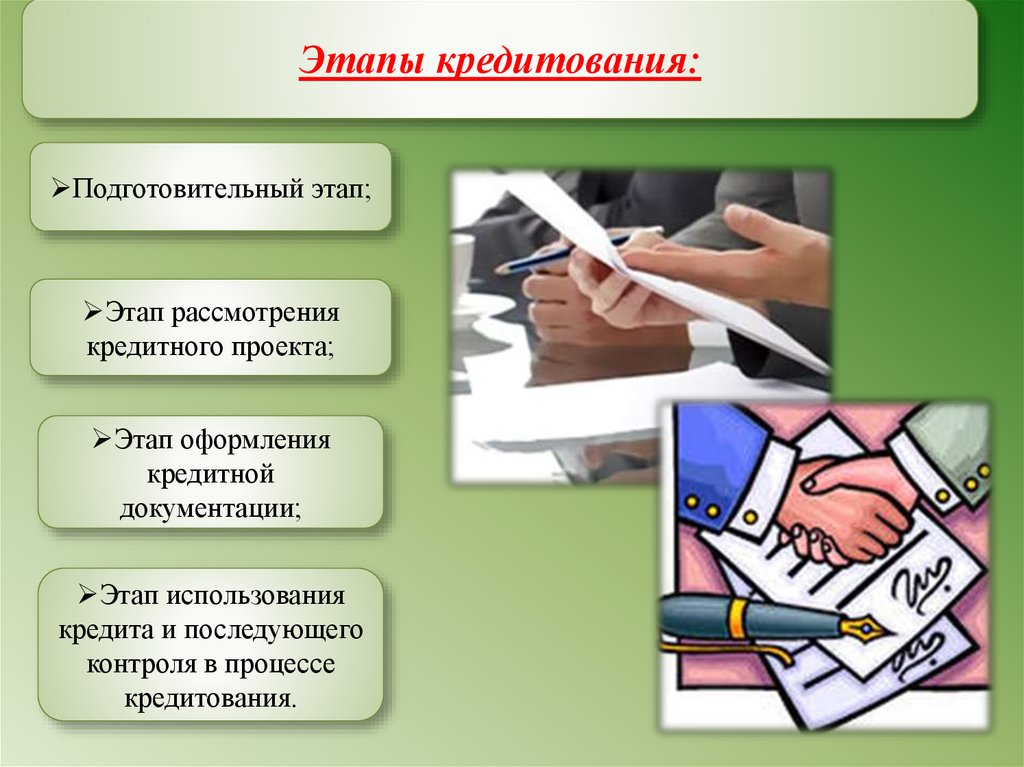

Этапы кредитования:Подготовительный этап;

Этап рассмотрения

кредитного проекта;

Этап оформления

кредитной

документации;

Этап использования

кредита и последующего

контроля в процессе

кредитования.

10.

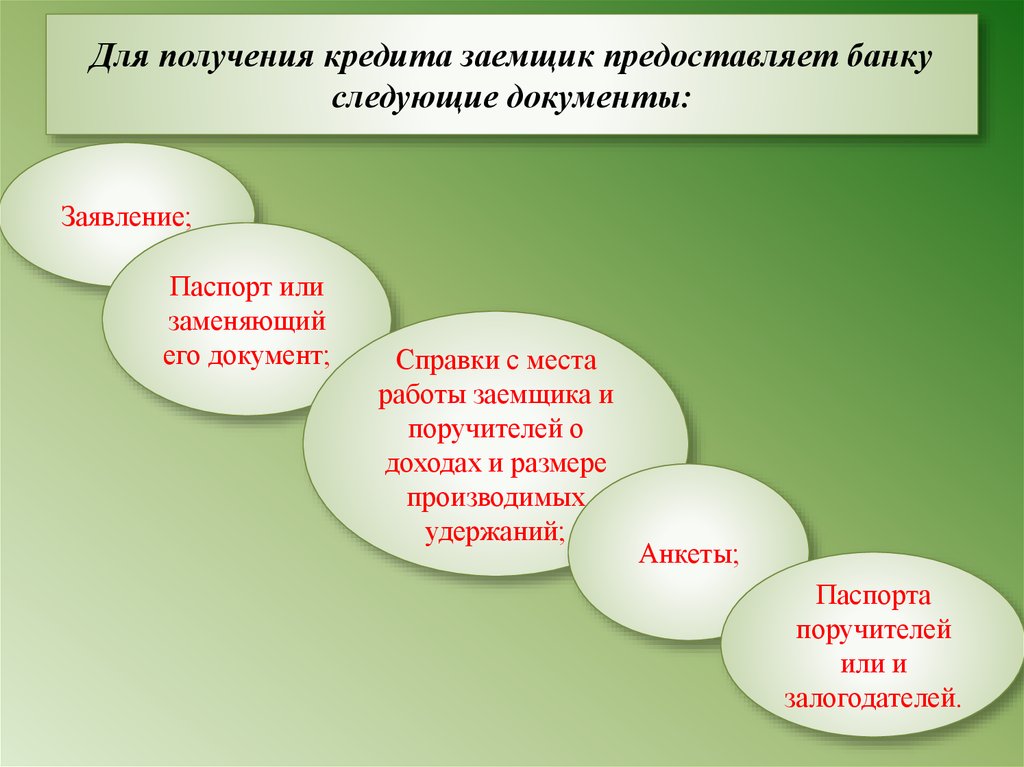

Для получения кредита заемщик предоставляет банкуследующие документы:

Заявление;

Паспорт или

заменяющий

его документ;

Справки с места

работы заемщика и

поручителей о

доходах и размере

производимых

удержаний;

Анкеты;

Паспорта

поручителей

или и

залогодателей.

11.

Потребительский кредит – это одна из наиболееудобных для физических лиц форм кредитования.

В последние годы потребительское кредитование

в России развивалось стремительными темпами,

количество игроков на рынке росло и казалось,

что ничего не может остановить этот рост, однако,

в недавнем времени ситуация начала меняться.

Рост рынка заметно приостановился и некоторые

аналитики даже прогнозируют в недалеком

будущем отрицательную динамику развития.

Самой важной причиной такой тенденции

является насыщение рынка. Практически все

платежеспособное население уже имеет

потребительские кредиты и не может, или по

каким – то причинам не хочет брать новые.

12.

Банки могут значительноминимизировать риск кредитования

физических лиц с помощью

различных способов обеспечения

возврата банковских ссуд, получения

полной информации о кредитной

истории заемщика,

совершенствованием кредитной

политики банка.

В целях повышения эффективности

деятельности, достижения

конкурентного преимущества и

поддержания соответствия между

целями Банка и имеющимися

ресурсами в условиях меняющейся

рыночной экономики приоритетное

внимание должно уделяться

применению современных

технологий и соблюдению

международных стандартов качества

обслуживания, развитию различных

форм обслуживания клиентов.