finance

financeSimilar presentations:

")

Налоговые консультанты - инструмент в налоговых отношениях в Республике Казахстан для целей реализации новой налоговой политики

1.

Общественное объединение «Палата налоговых консультантов» (Республиканский статус)Налоговые консультанты –

инструмент в налоговых отношениях в Республике

Казахстан для целей реализации новой налоговой

политики

Бауыржан Аймаков

Андрей Хорунжий

Председатель Правления

ОО «Палата налоговых консультантов»

Заместитель Председателя Правления

ОО «Палата налоговых консультантов»

2.

Общественное объединение «Палата налоговых консультантов»Вопросы по развитию налогового консультирования в Республике Казахстан, в том числе вопросы использования опыта

налоговых консультантов в построении сервисного налогового администрирования

Вопросы для обсуждения:

1.

Вопросы заключения соглашения о признании результатов деятельности между Министерством финансов

Республики Казахстан (МФ РК) и Общественным объединением «Палата налоговых консультантов

(Республиканский статус)» (Палатой НК, ПНК) - саморегулируемой организацией налоговых консультантов

(СОНК), и вопросы формирования иных документов в соответствии с Законом РК «О саморегулировании» от

12 ноября 2015 года № 390-V ЗРК

2.

Совершенствование порядка налогового администрирования посредством добровольного заверения

налоговыми консультантами налоговой отчетности налогоплательщиков, направленное на реализацию права

налогоплательщика на самостоятельное исправление допущенных им ошибок в исполнении налоговых

обязательств с помощью профессионалов и на базе информации органов государственных доходов

3.

Совершенствование работы по формированию электронного музея «Развития органов государственных

доходов», размещенного на официальном электронном портале Палаты НК https://nalogikz.kz

4.

Вопросы подготовки и развития системы образования по специальности «Налогообложение», а также вопросы

повышения квалификации работников органов государственных доходов и налоговых консультантов

Палата НК выражает готовность к реализации мероприятий в соответствии с Законом РК «О саморегулировании» и к оказанию содействия

в построении сервисного налогового администрирования

2

3.

Общественное объединение «Палата налоговых консультантов»Налоговое консультирование – часть реализации новой налоговой политики Казахстана

ПОСЛАНИЕ ГЛАВЫ ГОСУДАРСТВА КАСЫМ-ЖОМАРТА ТОКАЕВА НАРОДУ

КАЗАХСТАНА

«Что касается налогового администрирования, то следует обеспечить переход на

сервисную модель взаимодействия между фискальными органами и

налогоплательщиками. Цель – не наказать, а предупредить.»

«Необходимо провести полную цифровизацию налогового контроля и на 30%

сократить формы налоговой отчетности.»

«В рамках перезагрузки налоговой политики от Правительства и Парламента

потребуются смелые и выверенные решения.»

Палата НК образована 22 июля 2002 года и является саморегулируемой организацией экспертов в области налоговых

отношений, работников организаций налоговых консультантов, государственных органов, представителей бизнеса и

науки. Включена в реестр саморегулируемых организаций МФ РК 13 сентября 2018 года за № 2

Палата НК обладает всеми необходимыми профессиональными и информационными ресурсами для реализации

мероприятий по совершенствованию налогового администрирования в соответствии с целями, указанными Главой

государства, а также в развитии налоговой культуры

Опыт Палаты НК и налоговых консультантов, включая ведущих специалистов Казахстана в области налоговых

отношений, имеющих практику работы в налоговых органах и бизнесе, позволяет обобщать практику налоговых

отношений для реализации налогового планирования, проводимого как государством, так и бизнесом

3

4.

Общественное объединение «Палата налоговых консультантов»Своевременная возможность МФ РК в исполнении поручений Президента Республики Казахстан в короткие сроки

Поручения Главы государства, предлагаемые к реализации:

Сервисная модель налогового администрирования

1.

Обеспечить переход на сервисную модель взаимодействия между фискальными органами и налогоплательщиками. Цель – не

наказать, а предупредить

2.

Обеспечение эффективности налогового администрирования, основанного на цифровых технологиях и сервисах поддержки

налогоплательщиков

Развитие саморегулирования в сфере налогообложения

3.

Необходимо развивать в предпринимательской среде институт саморегулирования, путем отказа государственных органов от

контроля за всеми субъектами рынка, при этом осуществляя контроль непосредственно за саморегулируемыми организациями

Пути реализации:

Один из элементов Сервисной модели налогового администрирования

1. Внедрение сервиса - Оказание помощи налогоплательщикам в самостоятельном устранении ошибок в исполнении ими налоговых

обязательств посредством добровольного заключения договора на заверение налоговой отчетности таких

налогоплательщиков Организациями налоговых консультантов на базе информации налоговых органов РК

НПП РК «Атамекен» и Палатой НК разработаны соответствующие документы или их проекты, в том числе: проект правил по пилотному

проекту, проект норм Налогового кодекса, проект Соглашения МФ РК и СОНК, , утверждены или разработаны правила и стандарты СОНК

Развитие саморегулирования в сфере налогообложения

2. Завершение действий МФ РК, НПП РК «Атамекен» и СОНК по формированию саморегулируемых организаций налоговых

консультантов

НПП РК «Атамекен» и Палатой НК разработаны соответствующие документы или их проекты, в том числе: проект дорожной карты по

реализации мероприятий по развитию налогового консультирования в РК, проект Закона РК «О налоговом консультировании», другие

4

5.

Общественное объединение «Палата налоговых консультантов»Основополагающие тезисы предложений об участии саморегулируемых организаций налоговых консультантов в процессах

налогового администрирования КГД МФ РК

1.

Профессия «налоговый консультант» существует столько же, сколько существуют и налоги

2.

Международная практика доказывает эффективность участия налоговых консультантов в

процессах налогового администрирования государства

3.

В РК налоговые консультанты и их объединения (саморегулируемые организации или СОНК)

являются самодостаточными, полностью организованными в соответствии с Законом о

саморегулировании и готовы результаты своей деятельности включить в государственную

структуру налогового администрирования для реализации поручения Главы государства – «Цель

– не наказать, а предупредить»

4.

Палата НК реализовала необходимые требования Закона РК «О саморегулировании»

5.

Палата НК и иные СОНК реализуют и готовы к развитию реализации государственных функций,

например:

Разъяснение норм налогового права;

Оказание помощи налогоплательщикам в устранении ошибок в исполнении ими налоговых

обязательств с целью заверения налоговой отчетности таких налогоплательщиков на базе

информации налоговых органов РК (часть государственной функции)

6.

В развитых странах, в странах ЕАЭС и в сопредельных государствах деятельность налоговых

консультантов основана на саморегулировании и регламентирована на уровне Законов или

Указов Президента

5

6.

Общественное объединение «Палата налоговых консультантов»Приложение 2

Международный опыт в сфере налогового консультирования

В Германии:

Закон о налоговом консультировании (Steuerberatungsgesetz)

Закон о порядке исполнения норм о налоговых консультантах (Verordnung zur Durchführung der -Vorschriften über

Steuerberater, Steuerbevollmächtigte und Steuerberatungsgesellschaften)

Закон о величине вознаграждения налогового консультанта (Steuerberatergebührenverordnung)

Закон об аудиторских проверках (Wirtschaftsprüferordnung)

В Польше, Словакии, Чешской Республике:

Специальный закон о налоговом консультировании. В Чешской и Словацкой Республиках соответственный закон

имеется уже с 1992 года, а в Польше он действует с 1997 года

В Республике Беларусь:

Указ Президента РБ «О налоговом консультировании»

В Кыргызской Республике:

Закон от 7 апреля 1999 года «О налоговых консультантах Кыргызской Республики»

Постановление Правительства Кыргызской Республики №702 от 10.10.2012 «Об утверждении Положения об

аттестационной комиссии и о Порядке проведения аттестации на право осуществления деятельности налогового

консультанта»

Положение о членстве в Общественном Объединении «Палата Налоговых Консультантов»

Принят Общим собранием членов ПНК «Кодекс профессиональной этики»

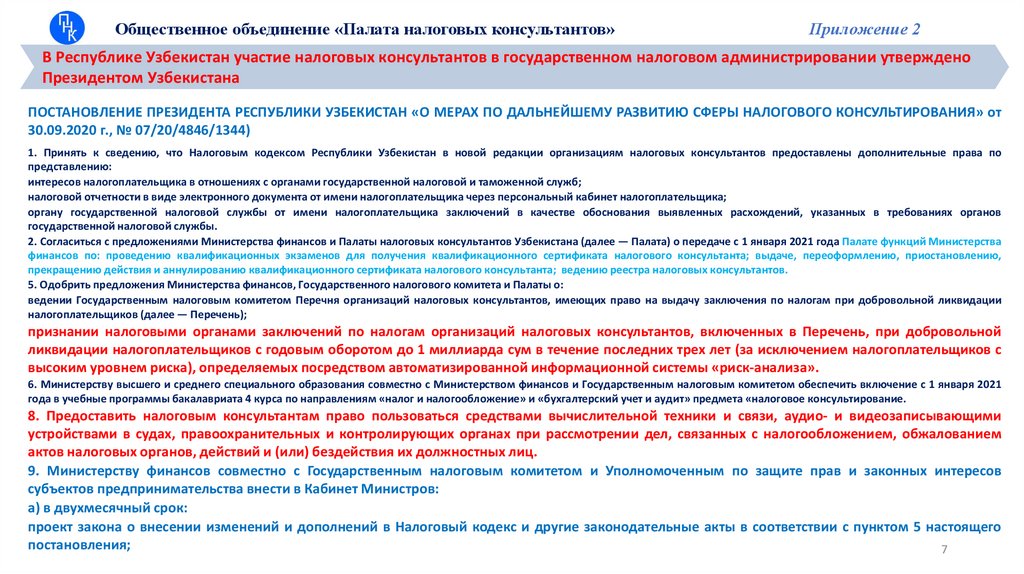

В Республике Узбекистан:

Постановление Президента Республики Узбекистан «О мерах по дальнейшему развитию сферы налогового

консультирования» от 30 сентября 2020 года

6

7.

Общественное объединение «Палата налоговых консультантов»Приложение 2

В Республике Узбекистан участие налоговых консультантов в государственном налоговом администрировании утверждено

Президентом Узбекистана

ПОСТАНОВЛЕНИЕ ПРЕЗИДЕНТА РЕСПУБЛИКИ УЗБЕКИСТАН «О МЕРАХ ПО ДАЛЬНЕЙШЕМУ РАЗВИТИЮ СФЕРЫ НАЛОГОВОГО КОНСУЛЬТИРОВАНИЯ» от

30.09.2020 г., № 07/20/4846/1344)

1. Принять к сведению, что Налоговым кодексом Республики Узбекистан в новой редакции организациям налоговых консультантов предоставлены дополнительные права по

представлению:

интересов налогоплательщика в отношениях с органами государственной налоговой и таможенной служб;

налоговой отчетности в виде электронного документа от имени налогоплательщика через персональный кабинет налогоплательщика;

органу государственной налоговой службы от имени налогоплательщика заключений в качестве обоснования выявленных расхождений, указанных в требованиях органов

государственной налоговой службы.

2. Согласиться с предложениями Министерства финансов и Палаты налоговых консультантов Узбекистана (далее — Палата) о передаче с 1 января 2021 года Палате функций Министерства

финансов по: проведению квалификационных экзаменов для получения квалификационного сертификата налогового консультанта; выдаче, переоформлению, приостановлению,

прекращению действия и аннулированию квалификационного сертификата налогового консультанта; ведению реестра налоговых консультантов.

5. Одобрить предложения Министерства финансов, Государственного налогового комитета и Палаты о:

ведении Государственным налоговым комитетом Перечня организаций налоговых консультантов, имеющих право на выдачу заключения по налогам при добровольной ликвидации

налогоплательщиков (далее — Перечень);

признании налоговыми органами заключений по налогам организаций налоговых консультантов, включенных в Перечень, при добровольной

ликвидации налогоплательщиков с годовым оборотом до 1 миллиарда сум в течение последних трех лет (за исключением налогоплательщиков с

высоким уровнем риска), определяемых посредством автоматизированной информационной системы «риск-анализа».

6. Министерству высшего и среднего специального образования совместно с Министерством финансов и Государственным налоговым комитетом обеспечить включение c 1 января 2021

года в учебные программы бакалавриата 4 курса по направлениям «налог и налогообложение» и «бухгалтерский учет и аудит» предмета «налоговое консультирование.

8. Предоставить налоговым консультантам право пользоваться средствами вычислительной техники и связи, аудио- и видеозаписывающими

устройствами в судах, правоохранительных и контролирующих органах при рассмотрении дел, связанных с налогообложением, обжалованием

актов налоговых органов, действий и (или) бездействия их должностных лиц.

9. Министерству финансов совместно с Государственным налоговым комитетом и Уполномоченным по защите прав и законных интересов

субъектов предпринимательства внести в Кабинет Министров:

а) в двухмесячный срок:

проект закона о внесении изменений и дополнений в Налоговый кодекс и другие законодательные акты в соответствии с пунктом 5 настоящего

постановления;

7

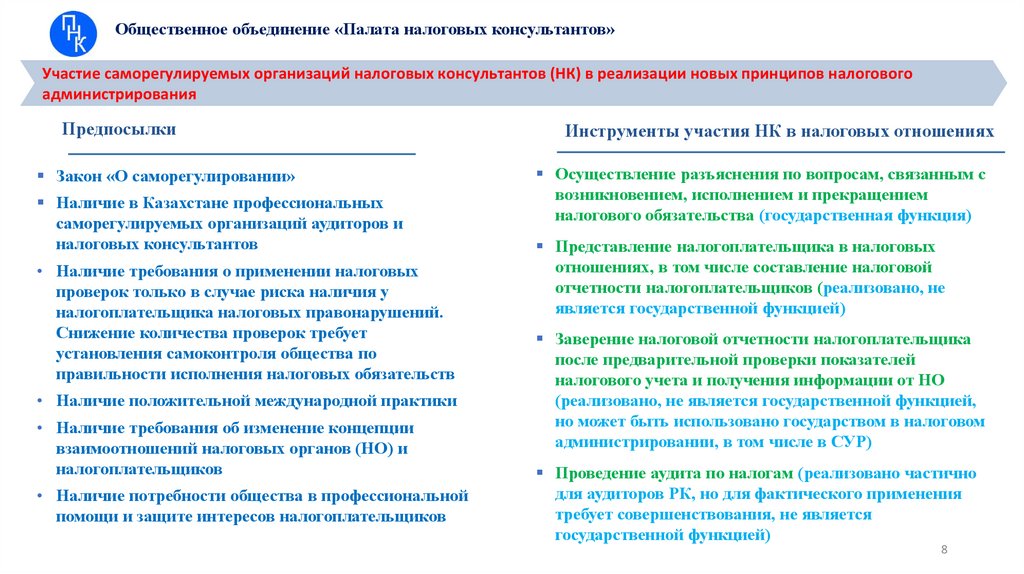

8.

Общественное объединение «Палата налоговых консультантов»Участие саморегулируемых организаций налоговых консультантов (НК) в реализации новых принципов налогового

администрирования

Предпосылки

Закон «О саморегулировании»

Наличие в Казахстане профессиональных

саморегулируемых организаций аудиторов и

налоговых консультантов

• Наличие требования о применении налоговых

проверок только в случае риска наличия у

налогоплательщика налоговых правонарушений.

Снижение количества проверок требует

установления самоконтроля общества по

правильности исполнения налоговых обязательств

• Наличие положительной международной практики

• Наличие требования об изменение концепции

взаимоотношений налоговых органов (НО) и

налогоплательщиков

• Наличие потребности общества в профессиональной

помощи и защите интересов налогоплательщиков

Инструменты участия НК в налоговых отношениях

Осуществление разъяснения по вопросам, связанным с

возникновением, исполнением и прекращением

налогового обязательства (государственная функция)

Представление налогоплательщика в налоговых

отношениях, в том числе составление налоговой

отчетности налогоплательщиков (реализовано, не

является государственной функцией)

Заверение налоговой отчетности налогоплательщика

после предварительной проверки показателей

налогового учета и получения информации от НО

(реализовано, не является государственной функцией,

но может быть использовано государством в налоговом

администрировании, в том числе в СУР)

Проведение аудита по налогам (реализовано частично

для аудиторов РК, но для фактического применения

требует совершенствования, не является

государственной функцией)

8

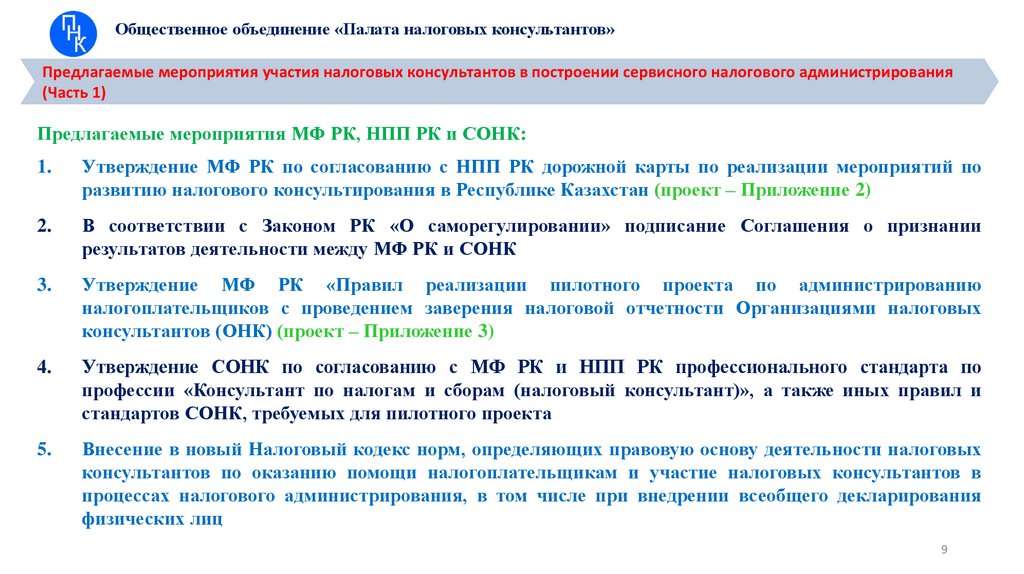

9.

Общественное объединение «Палата налоговых консультантов»Предлагаемые мероприятия участия налоговых консультантов в построении сервисного налогового администрирования

(Часть 1)

Предлагаемые мероприятия МФ РК, НПП РК и СОНК:

1.

Утверждение МФ РК по согласованию с НПП РК дорожной карты по реализации мероприятий по

развитию налогового консультирования в Республике Казахстан (проект – Приложение 2)

2.

В соответствии с Законом РК «О саморегулировании» подписание Соглашения о признании

результатов деятельности между МФ РК и СОНК

3.

Утверждение МФ РК «Правил реализации пилотного проекта по администрированию

налогоплательщиков с проведением заверения налоговой отчетности Организациями налоговых

консультантов (ОНК) (проект – Приложение 3)

4.

Утверждение СОНК по согласованию с МФ РК и НПП РК профессионального стандарта по

профессии «Консультант по налогам и сборам (налоговый консультант)», а также иных правил и

стандартов СОНК, требуемых для пилотного проекта

5.

Внесение в новый Налоговый кодекс норм, определяющих правовую основу деятельности налоговых

консультантов по оказанию помощи налогоплательщикам и участие налоговых консультантов в

процессах налогового администрирования, в том числе при внедрении всеобщего декларирования

физических лиц

9

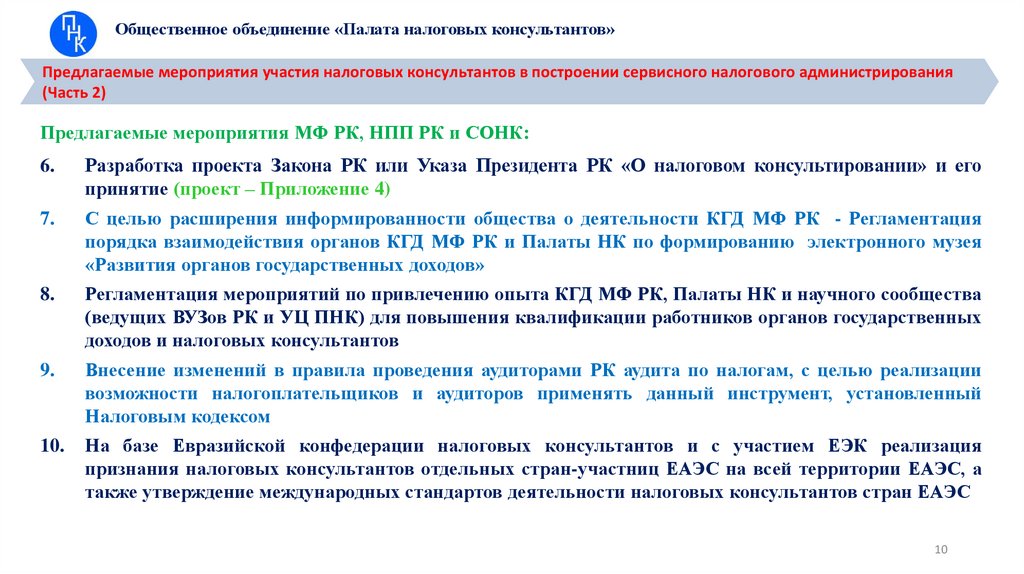

10.

Общественное объединение «Палата налоговых консультантов»Предлагаемые мероприятия участия налоговых консультантов в построении сервисного налогового администрирования

(Часть 2)

Предлагаемые мероприятия МФ РК, НПП РК и СОНК:

6.

Разработка проекта Закона РК или Указа Президента РК «О налоговом консультировании» и его

принятие (проект – Приложение 4)

7.

С целью расширения информированности общества о деятельности КГД МФ РК - Регламентация

порядка взаимодействия органов КГД МФ РК и Палаты НК по формированию электронного музея

«Развития органов государственных доходов»

8.

Регламентация мероприятий по привлечению опыта КГД МФ РК, Палаты НК и научного сообщества

(ведущих ВУЗов РК и УЦ ПНК) для повышения квалификации работников органов государственных

доходов и налоговых консультантов

9.

Внесение изменений в правила проведения аудиторами РК аудита по налогам, с целью реализации

возможности налогоплательщиков и аудиторов применять данный инструмент, установленный

Налоговым кодексом

10.

На базе Евразийской конфедерации налоговых консультантов и с участием ЕЭК реализация

признания налоговых консультантов отдельных стран-участниц ЕАЭС на всей территории ЕАЭС, а

также утверждение международных стандартов деятельности налоговых консультантов стран ЕАЭС

10

11.

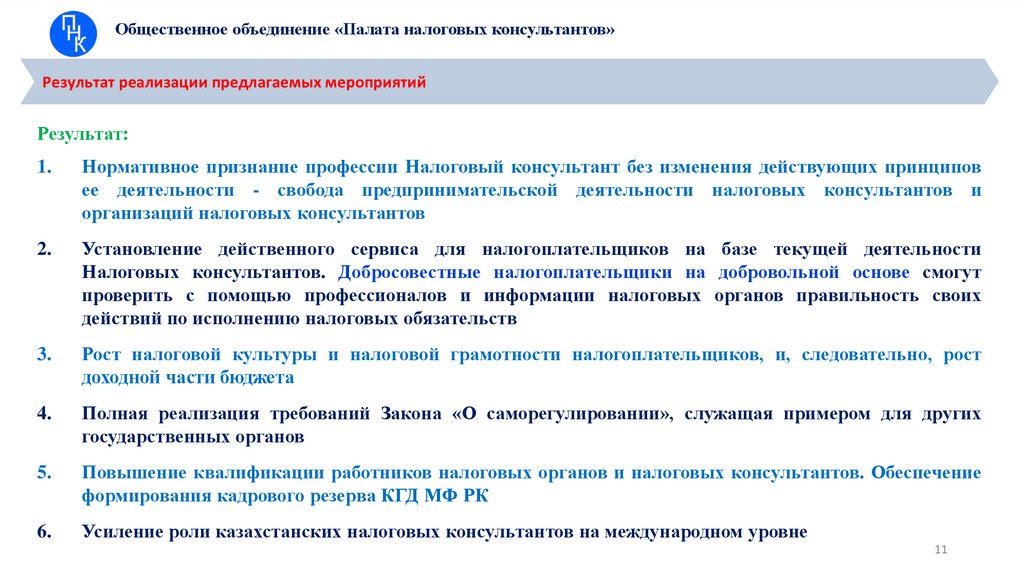

Общественное объединение «Палата налоговых консультантов»Результат реализации предлагаемых мероприятий

Результат:

1.

Нормативное признание профессии Налоговый консультант без изменения действующих принципов

ее деятельности - свобода предпринимательской деятельности налоговых консультантов и

организаций налоговых консультантов

2.

Установление действенного сервиса для налогоплательщиков на базе текущей деятельности

Налоговых консультантов. Добросовестные налогоплательщики на добровольной основе смогут

проверить с помощью профессионалов и информации налоговых органов правильность своих

действий по исполнению налоговых обязательств

3.

Рост налоговой культуры и налоговой грамотности налогоплательщиков, и, следовательно, рост

доходной части бюджета

4.

Полная реализация требований Закона «О саморегулировании», служащая примером для других

государственных органов

5.

Повышение квалификации работников налоговых органов и налоговых консультантов. Обеспечение

формирования кадрового резерва КГД МФ РК

6.

Усиление роли казахстанских налоговых консультантов на международном уровне

11

12.

Текущее состояние Налогового консультирования в РК1. 5 добровольных саморегулируемых организаций

1) Общественное объединение «Палата Налоговых Консультантов» (Республиканский статус), Год образования – 2002 год

2) Объединение юридических лиц в форме ассоциации «Союз организаций налоговых консультантов и экспертов в сфере налогообложения

аудита и бухгалтерского учета», Год образования – 2016 год

3) Объединение юридических лиц в форме ассоциации «Национальная ассоциация налоговых и таможенных консультантов», (2016 год)

4) Общественное объединение «Институт налоговых консультантов», Год образования – 2018 год

5) Объединение индивидуальных предпринимателей и юридических лиц «Казахстанская ассоциация налоговых консультантов» (2019)

2.

В РК более 3900 сертифицированных налоговых консультантов

3. Количество существующих субъектов профессиональной или предпринимательской деятельности в сфере налогового консультирования

с разбивкой по годам за последние 7 лет:

2017

– 1430, из которых 1100 физ. лиц, 150 юр. лиц и 180 ИП

2019

– 1547, из которых 1200 физ. лиц, 153 юр. лиц и 194 ИП

2019

– 1741, из которых 1350 физ. лиц, 167 юр. лиц и 224 ИП

2020

– 1908, из которых 1534 физ. лиц, 176 юр. лиц и 257 ИП

2021

– 2579, из которых 2112 физ. лиц, 191 юр. лиц и 276 ИП

2022

– 3699, из которых 3189 физ. лиц, 198 юр. лиц и 312 ИП

2023

– 4134, из которых 3542 физ. лиц, 203 юр. лиц и 389 ИП

4.

5.

Утверждены правила и стандарты СРО – стандарты Налогового консультирования, в том числе «Кодекс этики Налоговых консультантов»

Доверие со стороны налогоплательщиков

Налоговые консультанты – это Эксперты в области налоговых отношений

Основной состав – бывшие и действующие работники Налоговых органов Республики Казахстан (в том числе пенсионеры)

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

12

13.

Общественное объединение «Палата налоговых консультантов» (Республиканский статус)Приложение 1

Налоговые консультанты –

инструмент в налоговых отношениях в Республике

Казахстан для целей реализации новой налоговой

политики

(Обоснование предложений Палаты НК)

14.

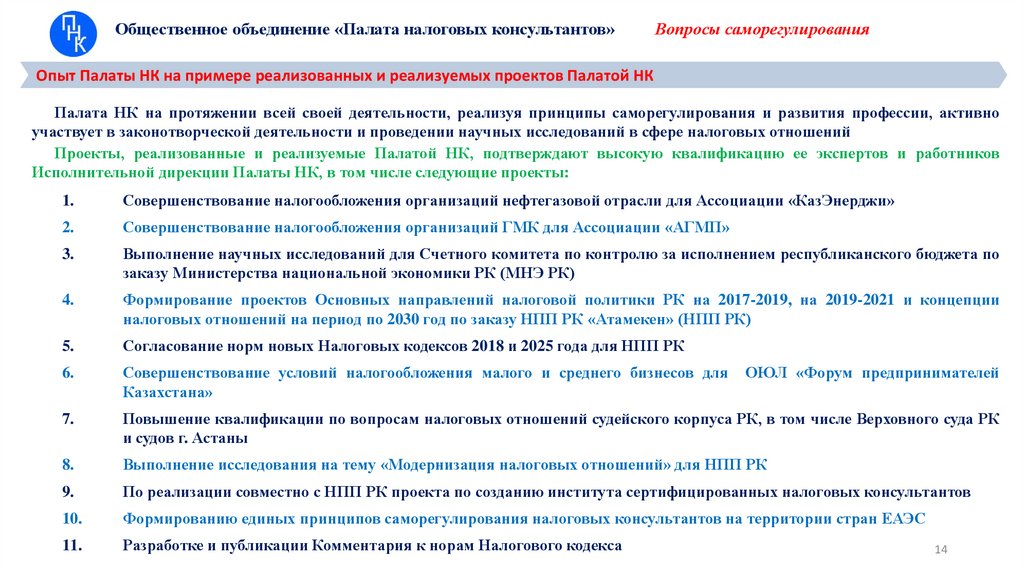

Общественное объединение «Палата налоговых консультантов»Вопросы саморегулирования

Опыт Палаты НК на примере реализованных и реализуемых проектов Палатой НК

Палата НК на протяжении всей своей деятельности, реализуя принципы саморегулирования и развития профессии, активно

участвует в законотворческой деятельности и проведении научных исследований в сфере налоговых отношений

Проекты, реализованные и реализуемые Палатой НК, подтверждают высокую квалификацию ее экспертов и работников

Исполнительной дирекции Палаты НК, в том числе следующие проекты:

1.

Совершенствование налогообложения организаций нефтегазовой отрасли для Ассоциации «КазЭнерджи»

2.

Совершенствование налогообложения организаций ГМК для Ассоциации «АГМП»

3.

Выполнение научных исследований для Счетного комитета по контролю за исполнением республиканского бюджета по

заказу Министерства национальной экономики РК (МНЭ РК)

4.

Формирование проектов Основных направлений налоговой политики РК на 2017-2019, на 2019-2021 и концепции

налоговых отношений на период по 2030 год по заказу НПП РК «Атамекен» (НПП РК)

5.

Согласование норм новых Налоговых кодексов 2018 и 2025 года для НПП РК

6.

Совершенствование условий налогообложения малого и среднего бизнесов для

Казахстана»

7.

Повышение квалификации по вопросам налоговых отношений судейского корпуса РК, в том числе Верховного суда РК

и судов г. Астаны

8.

Выполнение исследования на тему «Модернизация налоговых отношений» для НПП РК

9.

По реализации совместно с НПП РК проекта по созданию института сертифицированных налоговых консультантов

10.

Формированию единых принципов саморегулирования налоговых консультантов на территории стран ЕАЭС

11.

Разработке и публикации Комментария к норам Налогового кодекса

ОЮЛ «Форум предпринимателей

14

15.

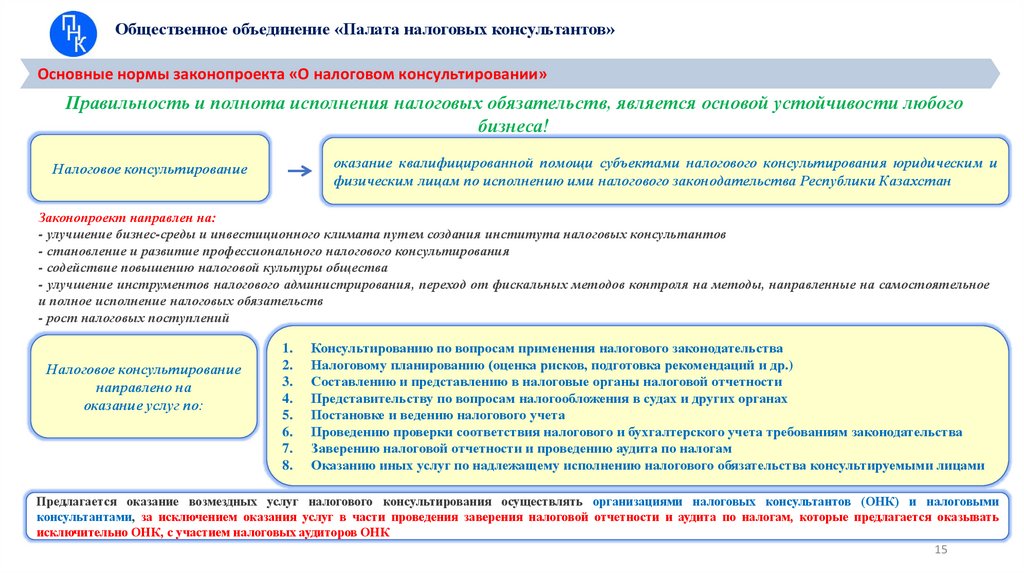

Общественное объединение «Палата налоговых консультантов»Основные нормы законопроекта «О налоговом консультировании»

Правильность и полнота исполнения налоговых обязательств, является основой устойчивости любого

бизнеса!

оказание квалифицированной помощи субъектами налогового консультирования юридическим и

физическим лицам по исполнению ими налогового законодательства Республики Казахстан

Налоговое консультирование

Законопроект направлен на:

- улучшение бизнес-среды и инвестиционного климата путем создания института налоговых консультантов

- становление и развитие профессионального налогового консультирования

- содействие повышению налоговой культуры общества

- улучшение инструментов налогового администрирования, переход от фискальных методов контроля на методы, направленные на самостоятельное

и полное исполнение налоговых обязательств

- рост налоговых поступлений

Налоговое консультирование

направлено на

оказание услуг по:

1.

2.

3.

4.

5.

6.

7.

8.

Консультированию по вопросам применения налогового законодательства

Налоговому планированию (оценка рисков, подготовка рекомендаций и др.)

Составлению и представлению в налоговые органы налоговой отчетности

Представительству по вопросам налогообложения в судах и других органах

Постановке и ведению налогового учета

Проведению проверки соответствия налогового и бухгалтерского учета требованиям законодательства

Заверению налоговой отчетности и проведению аудита по налогам

Оказанию иных услуг по надлежащему исполнению налогового обязательства консультируемыми лицами

Предлагается оказание возмездных услуг налогового консультирования осуществлять организациями налоговых консультантов (ОНК) и налоговыми

консультантами, за исключением оказания услуг в части проведения заверения налоговой отчетности и аудита по налогам, которые предлагается оказывать

исключительно ОНК, с участием налоговых аудиторов ОНК

15

16.

Общественное объединение «Палата налоговых консультантов»Модель саморегулирования в соответствии с Законом «О саморегулировании»

Правительство РК

(МФ РК (КГД МФ РК) –

Уполномоченный орган)

Контроль только в части

переданных функций

государственных органов

Профессиональная

саморегулируемая организация

налоговых консультантов

НПП РК «Атамекен»

Организации налоговых консультантов

Налоговые консультанты

Контроль деятельности

16

17.

Общественное объединение «Палата налоговых консультантов»Предлагаемые субъекты налогового консультирования и членство в СРО

Налоговый консультант

(физическое

лицо,

отвечающее

квалификационным

требованиям,

предусмотренным

настоящим

Законом,

получившее квалификационное свидетельство «Налогового

консультанта»)

Налоговый аудитор

(физическое

лицо

–

Налоговый

консультант,

получившее

квалификационное свидетельство «Налогового аудитора» и для

проведения заверения НО осуществляющее свою деятельность в составе

организации налоговых консультантов (ОНК) в качестве учредителя или

работника)

Численность Налоговых аудиторов в ОНК для проведения заверения

НО или аудита по налогам - не менее 2

Проведение заверения налоговой отчетности (НО) по основаниям,

предусмотренным Налоговым кодексом и Пилотным проектом

Членство в Профессиональной организации налоговых консультантов

ДОБРОВОЛЬНОЕ

ОБЯЗАТЕЛЬНОЕ

Организация налоговых консультантов

(юридическое лицо, оказывающее услуги налогового консультирования, в составе которого не менее 2 Налоговых консультантов в

качестве в качестве учредителя или работника

Ассоциированное членство в СРО. Членство в некоммерческой организации налоговых консультантов

17

18.

Общественное объединение «Палата налоговых консультантов»Пути реализации предложений по развитию участия налоговых консультантов в налоговом администрировании

Установить нормы о статусе налоговых консультантов, их правах и выполняемых ими государственных функциях в

отдельном законе «О налоговом консультировании»

Установить нормы о статусе налоговых консультантов и налоговых аудиторов, их правах и выполняемых ими

государственных функциях, а также о видах и порядке проведения заверения НО в новом Налоговом кодексе

Внедрить результаты деятельности налоговых консультантов в систему государственного налогового администрирования

через функцию осуществления заверения налоговой отчетности по желанию налогоплательщика

Предоставить налоговым консультантам аутсорсинговую реализацию государственной функции - осуществление

разъяснений по вопросам, связанным с возникновением, исполнением и прекращением налогового обязательства

Данная функция имеет многогранное применение, в том числе является важной с учетом введения всеобщего

декларирования

Практика РК

Как и во многих странах в РК имеется отдельный закон «Об аудиторской деятельности»

При этом деятельность таможенных представителей регулируется исключительно Таможенным кодексом, а деятельность

экологических аудиторов регулируется исключительно Экологическим кодексом

Дополнительно необходимо внести в Кодекс по административным правонарушениям изменения по упорядочению меры

ответственности налоговых аудиторов, а также утвердить соответствующие подзаконные акты

18

19.

Общественное объединение «Палата налоговых консультантов»Структурные элементы Саморегулируемой организации Налоговых консультантов

Саморегулируемая организация налоговых консультантов

Общественное объединение

СОНК в профессиональной сфере (при 150 и более членах)

ПРАВА (основные)

1.

2.

3.

4.

5.

6.

Устанавливать квалификационные требования и

проводить аттестацию с выдачей свидетельств

«Налоговый консультант», «Организация налоговых

консультантов»;

Утверждать правила и стандарты СОПК по

согласованию с регулирующим органом и НПП;

Утверждать порядок аттестации субъектов

налогового консультирования;

Устанавливать объем и порядок оказания

безвозмездной помощи по налоговому

консультированию;

Осуществлять внешний контроль качества услуг

налоговых аудиторов;

Принимать решения о лишении квалификационных

свидетельств

ОБЯЗАННОСТИ (основные)

1.

2.

3.

4.

5.

6.

Разрабатывать и утверждать правила выдачи

квалификационных свидетельств;

Представлять интересы субъектов налогового

консультирования в госорганах;

Рассматривать обращения ФЛ и ЮЛ о нарушении

членами СОПК требований законов;

Ежеквартально представлять регулирующему

органу информацию о субъектах налогового

консультирования;

Вести единый реестр субъектов налогового

консультирования;

Информировать членов СОНК о поступлении и

расходовании денег.

19

20.

Общественное объединение «Палата налоговых консультантов»Структурные элементы Саморегулируемой организации Налоговых консультантов

Саморегулируемая организация налоговых консультантов (продолжение)

Поддержка

ветеранов НС

Предпенсионное

обеспечение

Основные задачи

саморегулируемой

организации в

сфере деятельности

налоговых

консультантов

Участие в

составе

Апелляционной

комиссии

Разъяснение

налогового

законодательства

СОПК

Обучение и

аттестация

налоговых

консультантов

30% в составе

Методического

совета

20

21.

Общественное объединение «Палата налоговых консультантов»Структурные элементы Саморегулируемой организации Налоговых консультантов

Предлагаемые участники налогового консультирования и общественного контроля

Субъекты налогового консультирования Налоговый консультант, Налоговый аудитор, Организация налоговых консультантов, Профессиональная организация налоговых

консультантов

Профессиональная организация налоговых консультантов

Обязательная саморегулируемая организация, созданная в целях обеспечения саморегулирования деятельности по

налоговому консультированию, соответствующая требованиям, установленным Законом, и включенная в реестр

саморегулируемых организаций, объединяющая своих членов на основе членства в саморегулируемой организации в

сфере профессиональной деятельности 150 и более налоговых консультантов

Регулирующий государственный орган

МФ РК – государственный орган, осуществляющий руководство в сфере налоговых отношений, а также в сфере налогового

консультирования в части переданных государственных функций

Консультируемое лицо

Физическое лицо, индивидуальный предприниматель, юридическое лицо, филиал и (или) представительство юридического

лица, заключившее возмездный договор с организацией налоговых консультантов или налоговым консультантом по

налоговому консультированию

Аудируемый субъект

Физическое лицо, индивидуальный предприниматель, юридическое лицо или структурное подразделение юридического

лица, в отношении которого проводится аудит по налогам

21

22.

Общественное объединение «Палата налоговых консультантов»Структурные элементы Саморегулируемой организации Налоговых консультантов

Детали модели, предлагаемой НПП (обязательное саморегулирование налоговых консультантов)

Компетенция КГД МФ РК

(основные):

1.Утверждает дополнительные

требования к СОПК, ОНК и

Налоговым аудиторам, которые

проводят аудит по налогам

2. Согласовывает порядок

проведения аттестации

кандидатов в Налоговые

аудиторов

4. Согласовывает Правила

формирования деятельности

Квалификационной комиссии

5. Осуществляет госконтроль за

деятельностью СОПК и

Налоговыми аудиторами в части

аудита по налогам

6. Согласовывает Правила

разработки порядка проведения

внешнего контроля качества

7. Участвует в Квалификационной

и Апелляционной комиссиях для

налоговых аудиторов, в том числе

по отзыву аккредитации

налоговых аудиторов и ОНК в

части аудита по налогам

Госконтроль по Аудиту по

налогам и иным ГФ

СОПК 1

Общественное

объединение

более 300 профессионалов

Министерство

финансов РК

Квалификационная

комиссия СРО

для Налоговых

консультантов

Квалификационная

комиссия СРО

СОПК 2

Общественное

объединение

более 300 профессионалов

для Налоговых

консультантов

Квалификационная

комиссия

Квалификационная

комиссия

(НКО - Учреждение) для

налоговых аудиторов

(НКО - Учреждение) для

налоговых аудиторов

Аккредитация и госконтроль по аудиту по налогам за

Налоговыми аудиторами и Организациями налоговых

консультантов

Налоговые аудиторы, прошедшие

аккредитацию в Квалификационной

комиссии (НКО- Учреждение)

Внешний контроль

качества

за субъектами ЧП (ИП,

ТОО) в части ГФ

ЧЛЕНЫ СОПК – в сфере профессиональной деятельности

Налоговые консультанты (Действительные члены),

в том числе ИП

Организации налоговых консультантов

(Ассоциированные члены)

Наличие квалификационного свидетельства

«Налоговый консультант»

Наличие 2-х и более Налоговых консультантов

Налоговый консультант может быть членом только 1 СОПК.

Апелляционная комиссия по

рассмотрению жалоб в

сфере налогового

консультирования

(равное количество

представителей МФ, НПП,

СРО)

жалоба

рассматривается

через

Апелляционную

комиссию

Аттестация

претендентов в

Налоговые

консультанты и

Налоговые

аудиторы

22

23.

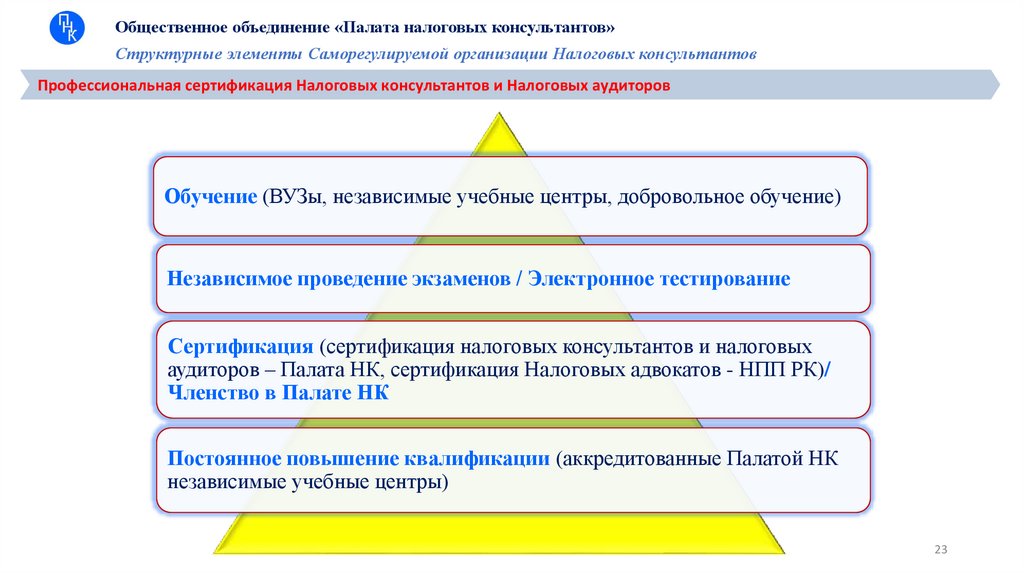

Общественное объединение «Палата налоговых консультантов»Структурные элементы Саморегулируемой организации Налоговых консультантов

Профессиональная сертификация Налоговых консультантов и Налоговых аудиторов

Обучение (ВУЗы, независимые учебные центры, добровольное обучение)

Независимое проведение экзаменов / Электронное тестирование

Сертификация (сертификация налоговых консультантов и налоговых

аудиторов – Палата НК, сертификация Налоговых адвокатов - НПП РК)/

Членство в Палате НК

Постоянное повышение квалификации (аккредитованные Палатой НК

независимые учебные центры)

23

24.

Приложение 2Пилотный проект по заверению Организацией налоговых

консультантов и Налоговым аудитором налоговой отчетности

налогоплательщика

Профессиональная помощь налогоплательщикам и Общественный контроль – как часть

эффективного налогового администрирования государства

2023 г.

25.

Предпосылки для Пилотного проекта«… до 1 января 2015 года разработать и внести в Парламент проект закона по вопросам деятельности

саморегулируемых организаций»

Указ Президента Республики Казахстан от 27 февраля 2014 года № 757

«О кардинальных мерах по улучшению условий для предпринимательской

деятельности в Республике Казахстан»

«…создать условия для развития саморегулирования бизнеса»

Концепция государственного регулирования

предпринимательской деятельности до 2020 года

«пересмотреть методы работы с акцентом на профилактику, исключив на период кризиса любые факты давления на

предпринимателей со стороны силового блока и фискальных органов по незначительным нарушениям, парализующих

работу предпринимателей…»

Поручение Главы Государства на заседании Государственной комиссии по

чрезвычайному положению 23 марта 2020 года

«5)

обеспечение эффективности налогового администрирования, основанного на цифровых технологиях и сервисах

поддержки налогоплательщиков»

В качестве основных задач налоговой политики Главой государства определены

«Что касается налогового администрирования, то следует обеспечить переход на сервисную модель взаимодействия

между фискальными органами и налогоплательщиками. Цель – не наказать, а предупредить.»

Послание Главы государства от 1 сентября 2023 года

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

25

26.

Общественное объединение «Палатаналоговых консультантов»

Предпосылки для Пилотного проекта

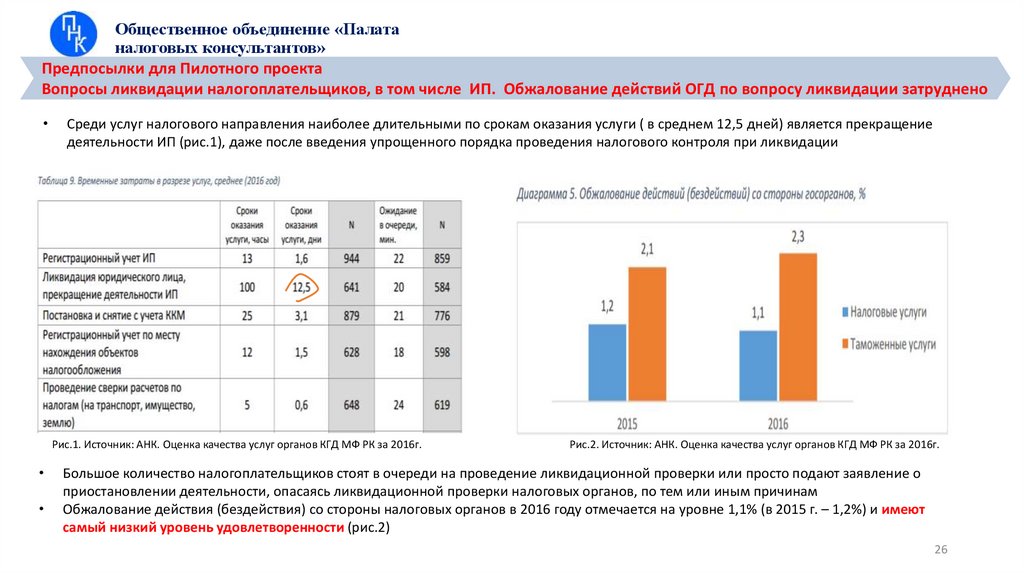

Вопросы ликвидации налогоплательщиков, в том числе ИП. Обжалование действий ОГД по вопросу ликвидации затруднено

Среди услуг налогового направления наиболее длительными по срокам оказания услуги ( в среднем 12,5 дней) является прекращение

деятельности ИП (рис.1), даже после введения упрощенного порядка проведения налогового контроля при ликвидации

Рис.1. Источник: АНК. Оценка качества услуг органов КГД МФ РК за 2016г.

Рис.2. Источник: АНК. Оценка качества услуг органов КГД МФ РК за 2016г.

Большое количество налогоплательщиков стоят в очереди на проведение ликвидационной проверки или просто подают заявление о

приостановлении деятельности, опасаясь ликвидационной проверки налоговых органов, по тем или иным причинам

Обжалование действия (бездействия) со стороны налоговых органов в 2016 году отмечается на уровне 1,1% (в 2015 г. – 1,2%) и имеют

самый низкий уровень удовлетворенности (рис.2)

26

27.

Предпосылки для Пилотного проекта Расчет количества проверок проводимых ОГДПериод

2016 год

2017 год

1 полугодие 2017

года

1 полугодие 2018

года

Количество проверок

76 794

42 019

29 096

11 034

Количество предпринимателей

1 146 000

1 146 000

1 146 000

1 146 000

% соотношение проверок к

количеству субъектов

6,7%

3,7%

2,5%

1%

Срок исковой давности

(с 2020 года)

3 года

3 года

3 года

3 года

Всего % охвата проверками

20,1%

11,1%

7,5%

3%

В период перехода от контроля посредством налоговых проверок к налоговому администрированию, основанному на цифровизации

сервисов КГД МФ РК, усиления камерального контроля, направленного на предупреждение налоговых нарушений возрастает роль

Общественного контроля, направленного на оказание профессиональной помощи налогоплательщикам со стороны профессионального

сообщества

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

27

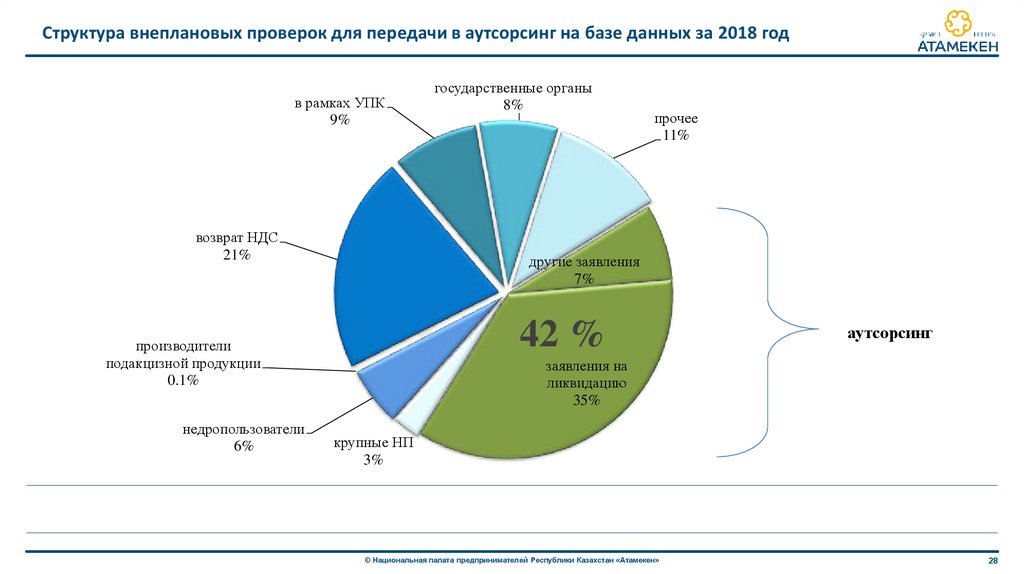

28.

Структура внеплановых проверок для передачи в аутсорсинг на базе данных за 2018 годв рамках УПК

9%

возврат НДС

21%

прочее

11%

другие заявления

7%

42 %

производители

подакцизной продукции

0.1%

недропользователи

6%

государственные органы

8%

аутсорсинг

заявления на

ликвидацию

35%

крупные НП

3%

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

28

29.

Цель и результаты Пилотного проекта по заверению налоговой отчетности налогоплательщиков (Заверение ОН)ЦЕЛЬ: Предоставление налогоплательщику права на привлечение профессионалов в области налоговых

отношений для выявление ошибок и их самостоятельное исправление

РЕЗУЛЬТАТ: Введение общественного контроля. Рост налоговых поступлений и налоговой культуры.

Сокращение количества налоговых проверок. Простота и доверительность в налоговых отношениях. Удобный

сервис для налогоплательщиков

Совершенствование процедур налогового администрирования, в том числе камерального контроля

Механизмы реализации заверения НО:

1.

Установление расширенного перечня профессионалов для Заверения НО – аудиторы и налоговые

консультанты

2.

Установление удобных для налогоплательщиков правил проведения Заверения НО, гарантирующих

защиту их интересов

3.

Трудоустройство бывших работников ОГД – профессионалов в сфере налоговых отношений,

использование их опыта и знаний в вопросах налогового администрирования

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

29

30.

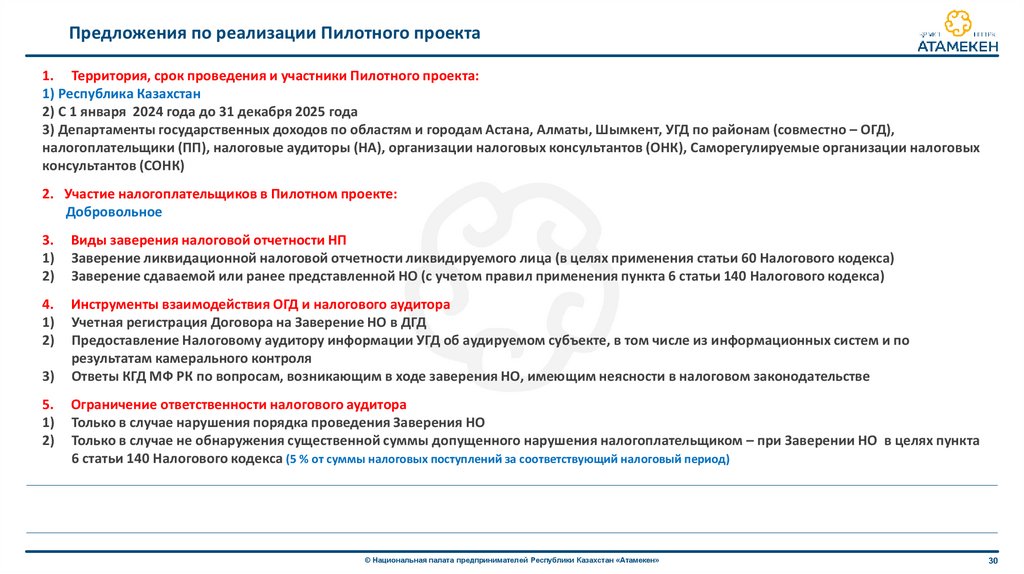

Предложения по реализации Пилотного проекта1. Территория, срок проведения и участники Пилотного проекта:

1) Республика Казахстан

2) С 1 января 2024 года до 31 декабря 2025 года

3) Департаменты государственных доходов по областям и городам Астана, Алматы, Шымкент, УГД по районам (совместно – ОГД),

налогоплательщики (ПП), налоговые аудиторы (НА), организации налоговых консультантов (ОНК), Саморегулируемые организации налоговых

консультантов (СОНК)

2. Участие налогоплательщиков в Пилотном проекте:

Добровольное

3.

1)

2)

Виды заверения налоговой отчетности НП

Заверение ликвидационной налоговой отчетности ликвидируемого лица (в целях применения статьи 60 Налогового кодекса)

Заверение сдаваемой или ранее представленной НО (с учетом правил применения пункта 6 статьи 140 Налогового кодекса)

4.

1)

2)

Инструменты взаимодействия ОГД и налогового аудитора

Учетная регистрация Договора на Заверение НО в ДГД

Предоставление Налоговому аудитору информации УГД об аудируемом субъекте, в том числе из информационных систем и по

результатам камерального контроля

Ответы КГД МФ РК по вопросам, возникающим в ходе заверения НО, имеющим неясности в налоговом законодательстве

3)

5.

1)

2)

Ограничение ответственности налогового аудитора

Только в случае нарушения порядка проведения Заверения НО

Только в случае не обнаружения существенной суммы допущенного нарушения налогоплательщиком – при Заверении НО в целях пункта

6 статьи 140 Налогового кодекса (5 % от суммы налоговых поступлений за соответствующий налоговый период)

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

30

31.

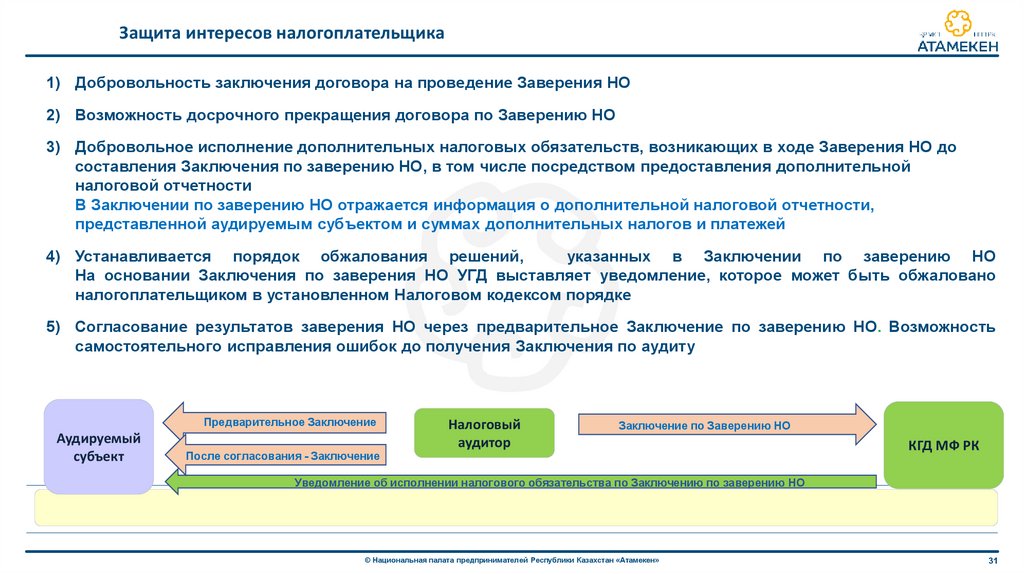

Защита интересов налогоплательщика1) Добровольность заключения договора на проведение Заверения НО

2) Возможность досрочного прекращения договора по Заверению НО

3) Добровольное исполнение дополнительных налоговых обязательств, возникающих в ходе Заверения НО до

составления Заключения по заверению НО, в том числе посредством предоставления дополнительной

налоговой отчетности

В Заключении по заверению НО отражается информация о дополнительной налоговой отчетности,

представленной аудируемым субъектом и суммах дополнительных налогов и платежей

4) Устанавливается порядок обжалования решений,

указанных в Заключении по заверению НО

На основании Заключения по заверения НО УГД выставляет уведомление, которое может быть обжаловано

налогоплательщиком в установленном Налоговом кодексом порядке

5) Согласование результатов заверения НО через предварительное Заключение по заверению НО. Возможность

самостоятельного исправления ошибок до получения Заключения по аудиту

Предварительное Заключение

Аудируемый

субъект

После согласования - Заключение

Налоговый

аудитор

Заключение по Заверению НО

КГД МФ РК

Уведомление об исполнении налогового обязательства по Заключению по заверению НО

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

31

32.

Взаимодействие с органами государственных доходов (ОГД)1) Договор по заверению НО проходит учетную регистрацию в ДГД, который уведомляет УГД для

проведения взаимодействия УГД и ОНК

2) Для направления предложений ОНК о проведении Заверения НО при ликвидации ДГД направляет

информацию ОНК, участвующим в Пилотном проекте, информацию о налогоплательщиках, подавших

заявление на ликвидацию и соответствующих условиям статьи 60 Налогового кодекса – централизовано,

через профессиональную организацию налоговых консультантов (СОПК), в порядке, установленном

Правилами

3) В течение 15 рабочих дней с даты учетной регистрации договора УГД передает ОНК информацию об

аудируемом субъекте (перечень и порядок утверждаются КГД МФ РК):

Регистрационные данные налогоплательщика – аудируемого субъекта

Сведения о государственных закупках аудируемого субъекта

Сведения об экспортных и импортных операциях аудируемого субъекта

Реестр уведомлений и извещений по камеральному контролю со статусом исполнения

Сведения по неблагонадежным контрагентам, в т. ч. данные программы «Пирамида» по плательщикам

НДС

результаты камерального контроля за проверяемый налоговый период (проверяемые налоговые

периоды) аудируемого субъекта, осуществленного в течение 15 рабочих дней с даты учетной регистрации

договора на проведение аудита по налогам в Департаменте

Сегодня порядок взаимодействия аудиторов с органами ОГД не урегулирован.

Аудитор принимает решения на свой страх и риск

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

32

33.

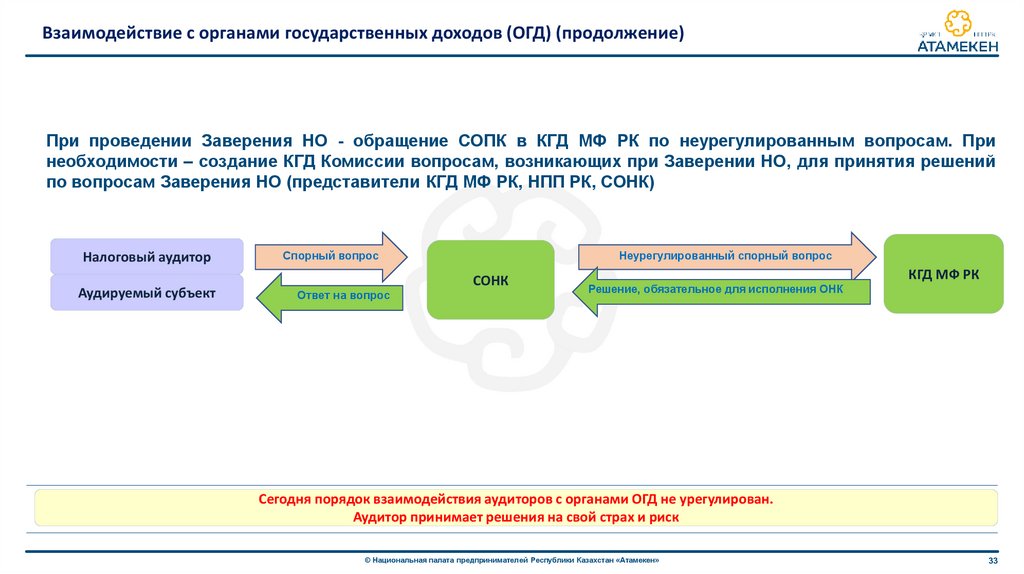

Взаимодействие с органами государственных доходов (ОГД) (продолжение)При проведении Заверения НО - обращение СОПК в КГД МФ РК по неурегулированным вопросам. При

необходимости – создание КГД Комиссии вопросам, возникающих при Заверении НО, для принятия решений

по вопросам Заверения НО (представители КГД МФ РК, НПП РК, СОНК)

Налоговый аудитор

Аудируемый субъект

Спорный вопрос

Неурегулированный спорный вопрос

СОНК

Ответ на вопрос

КГД МФ РК

Решение, обязательное для исполнения ОНК

Сегодня порядок взаимодействия аудиторов с органами ОГД не урегулирован.

Аудитор принимает решения на свой страх и риск

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

33

34.

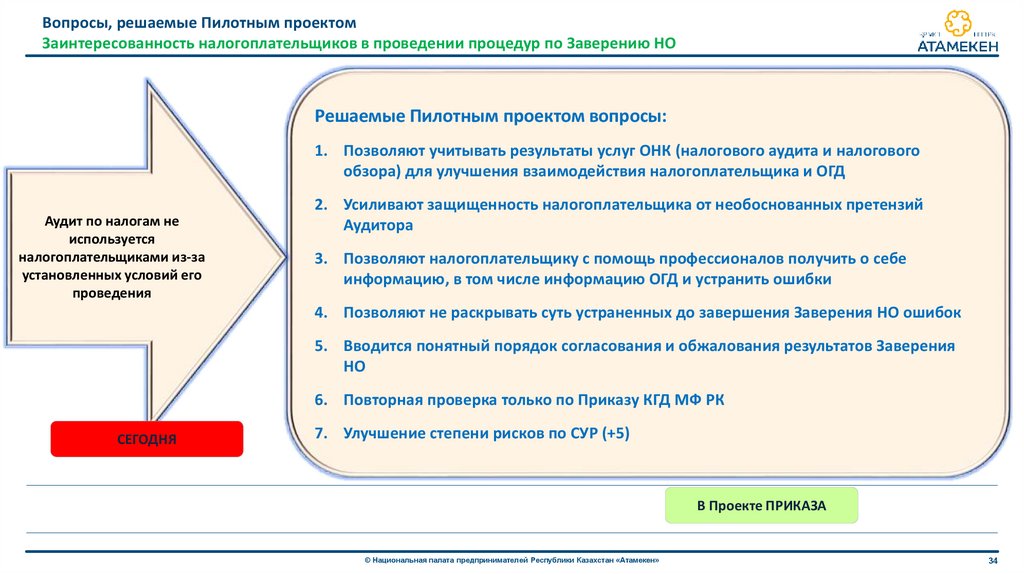

Вопросы, решаемые Пилотным проектомЗаинтересованность налогоплательщиков в проведении процедур по Заверению НО

Решаемые Пилотным проектом вопросы:

1. Позволяют учитывать результаты услуг ОНК (налогового аудита и налогового

обзора) для улучшения взаимодействия налогоплательщика и ОГД

Аудит по налогам не

используется

налогоплательщиками из-за

установленных условий его

проведения

2. Усиливают защищенность налогоплательщика от необоснованных претензий

Аудитора

3. Позволяют налогоплательщику с помощь профессионалов получить о себе

информацию, в том числе информацию ОГД и устранить ошибки

4. Позволяют не раскрывать суть устраненных до завершения Заверения НО ошибок

5. Вводится понятный порядок согласования и обжалования результатов Заверения

НО

6. Повторная проверка только по Приказу КГД МФ РК

СЕГОДНЯ

7. Улучшение степени рисков по СУР (+5)

В Проекте ПРИКАЗА

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

34

35.

Дополнительные вопросы, решаемые Пилотным проектомРАЗВИТИЕ ОНК и аудиторских организаций

По Пилотному проекту:

Рынок налоговых услуг

полностью свободен –

налоговым консультантом

может называть себя и дворник

1. Не затрагивается действующий порядок оказания других услуг

налогового консультирования

2. Простой и минимально затратный порядок сертификации

налоговых аудиторов и ОНК (действующие налоговые

консультанты, работники ОНК – автоматически)

3. Дополнительное регулирование со стороны СРО работников ОНК

– Налоговых аудиторов – отсутствует

4. СОНК оказывает помощь в период проведения Заверения НО

СЕГОДНЯ

В Проекте ПРИКАЗА

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

35

36.

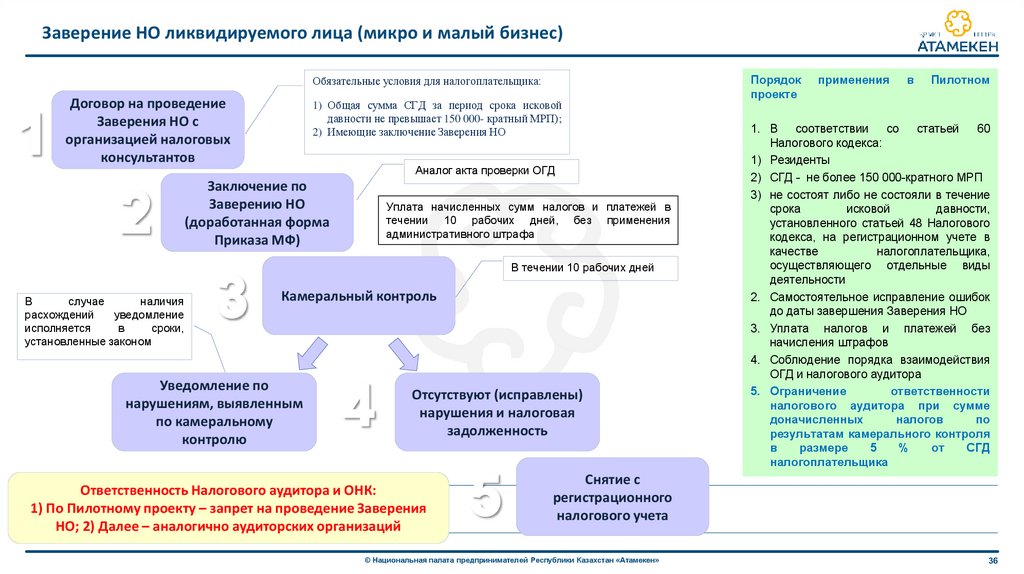

Заверение НО ликвидируемого лица (микро и малый бизнес)Обязательные условия для налогоплательщика:

Договор на проведение

Заверения НО с

организацией налоговых

консультантов

1) Общая сумма СГД за период срока исковой

давности не превышает 150 000- кратный МРП);

2) Имеющие заключение Заверения НО

Аналог акта проверки ОГД

Заключение по

Заверению НО

(доработанная форма

Приказа МФ)

Уплата начисленных сумм налогов и платежей в

течении 10 рабочих дней, без применения

административного штрафа

В течении 10 рабочих дней

В

случае

наличия

расхождений

уведомление

исполняется

в

сроки,

установленные законом

Камеральный контроль

Уведомление по

нарушениям, выявленным

по камеральному

контролю

Отсутствуют (исправлены)

нарушения и налоговая

задолженность

Ответственность Налогового аудитора и ОНК:

1) По Пилотному проекту – запрет на проведение Заверения

НО; 2) Далее – аналогично аудиторских организаций

Порядок

проекте

применения

в

Пилотном

1. В

соответствии

со статьей

60

Налогового кодекса:

1) Резиденты

2) СГД - не более 150 000-кратного МРП

3) не состоят либо не состояли в течение

срока

исковой

давности,

установленного статьей 48 Налогового

кодекса, на регистрационном учете в

качестве

налогоплательщика,

осуществляющего отдельные виды

деятельности

2. Самостоятельное исправление ошибок

до даты завершения Заверения НО

3. Уплата налогов и платежей без

начисления штрафов

4. Соблюдение порядка взаимодействия

ОГД и налогового аудитора

5. Ограничение

ответственности

налогового аудитора при сумме

доначисленных

налогов

по

результатам камерального контроля

в

размере

5

%

от

СГД

налогоплательщика

Снятие с

регистрационного

налогового учета

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

36

37.

Аудит по налогам правильности исчисления и уплаты налогов и платежейОбязательные условия для налогоплательщика:

Договор на проведение

Заверения НО с

организацией налоговых

консультантов

За

исключением

налогоплательщиков,

находящихся на горизонтальном мониторинге

Заключение по

Заверению НО (по форме

приложения к Правилам)

Уплата начисленных сумм налогов и платежей в

течении 10 рабочих дней, без применения

административного штрафа

В течении исковой давности

В

случае

наличия

расхождений

уведомление

исполняется

в

сроки,

установленные законом

Камеральный контроль

Уведомление по

нарушениям, выявленным

по камеральному

контролю

В течении исковой давности

При необходимости

назначение

документальной

налоговой проверки ОГД

Порядок применения в Пилотном проекте

1. В соответствии с нормами Налогового

кодекса для целей пункта 6 статьи 140

Налогового кодекса

2. Самостоятельное исправление ошибок

до даты завершения Заверения НО

3. Уплата

налогов

и

платежей

без

начисления штрафов

4. Соблюдение порядка взаимодействия

ОГД и налогового аудитора

5. Ограничение ответственности налогового

аудитора при сумме доначисленных

налогов по результатам камерального

контроля или документальной проверки в

размере 5 % от исчисленной суммы

налогов и других обязательных платежей

в бюджет

6. Минус 5 баллов по СУР

7. Перепроверка по решению КГД МФ РК

Ответственность Налогового аудитора и ОНК:

1) По Пилотному проекту – запрет на проведение Заверения НО; 2) Далее – аналогично аудиторских организаций

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

37

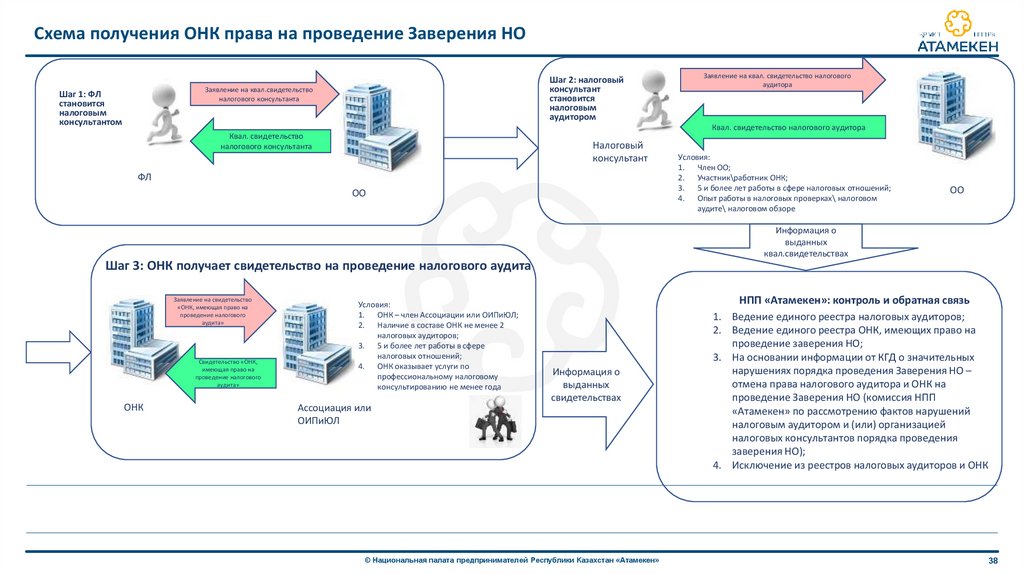

38.

Схема получения ОНК права на проведение Заверения НОШаг 2: налоговый

консультант

становится

налоговым

аудитором

Заявление на квал.свидетельство

налогового консультанта

Шаг 1: ФЛ

становится

налоговым

консультантом

Заявление на квал. свидетельство налогового

аудитора

Квал. свидетельство налогового аудитора

Квал. свидетельство

налогового консультанта

Налоговый

консультант

ФЛ

ОО

Условия:

1. Член ОО;

2. Участник\работник ОНК;

3. 5 и более лет работы в сфере налоговых отношений;

4. Опыт работы в налоговых проверках\ налоговом

аудите\ налоговом обзоре

ОО

Информация о

выданных

квал.свидетельствах

Шаг 3: ОНК получает свидетельство на проведение налогового аудита

Заявление на свидетельство

«ОНК, имеющая право на

проведение налогового

аудита»

Свидетельство «ОНК,

имеющая право на

проведение налогового

аудита»

ОНК

Условия:

1. ОНК – член Ассоциации или ОИПиЮЛ;

2. Наличие в составе ОНК не менее 2

налоговых аудиторов;

3. 5 и более лет работы в сфере

налоговых отношений;

4. ОНК оказывает услуги по

профессиональному налоговому

консультированию не менее года

Ассоциация или

ОИПиЮЛ

1.

2.

3.

Информация о

выданных

свидетельствах

4.

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

НПП «Атамекен»: контроль и обратная связь

Ведение единого реестра налоговых аудиторов;

Ведение единого реестра ОНК, имеющих право на

проведение заверения НО;

На основании информации от КГД о значительных

нарушениях порядка проведения Заверения НО –

отмена права налогового аудитора и ОНК на

проведение Заверения НО (комиссия НПП

«Атамекен» по рассмотрению фактов нарушений

налоговым аудитором и (или) организацией

налоговых консультантов порядка проведения

заверения НО);

Исключение из реестров налоговых аудиторов и ОНК

38

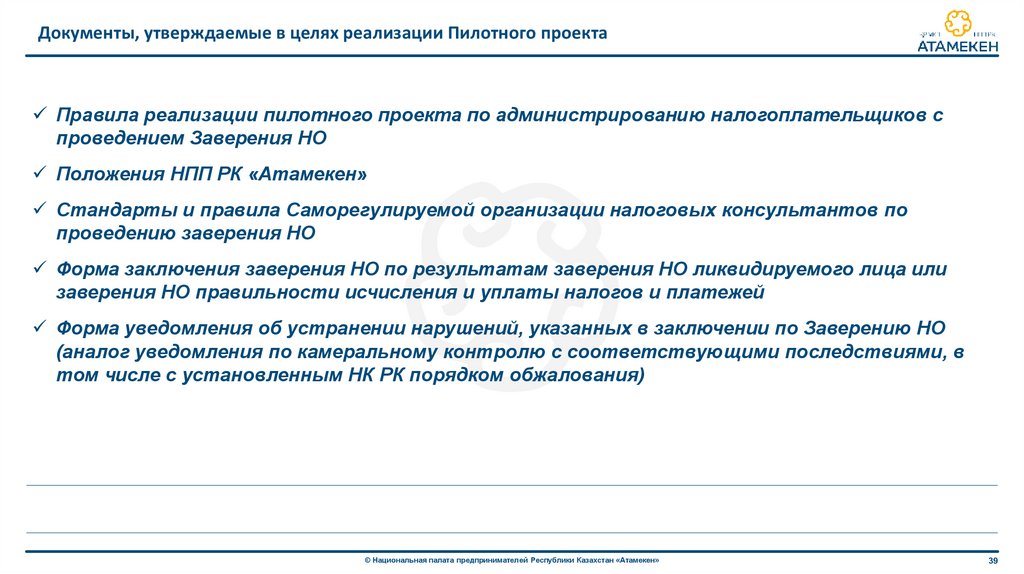

39.

Документы, утверждаемые в целях реализации Пилотного проектаПравила реализации пилотного проекта по администрированию налогоплательщиков с

проведением Заверения НО

Положения НПП РК «Атамекен»

Стандарты и правила Саморегулируемой организации налоговых консультантов по

проведению заверения НО

Форма заключения заверения НО по результатам заверения НО ликвидируемого лица или

заверения НО правильности исчисления и уплаты налогов и платежей

Форма уведомления об устранении нарушений, указанных в заключении по Заверению НО

(аналог уведомления по камеральному контролю с соответствующими последствиями, в

том числе с установленным НК РК порядком обжалования)

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

39

40.

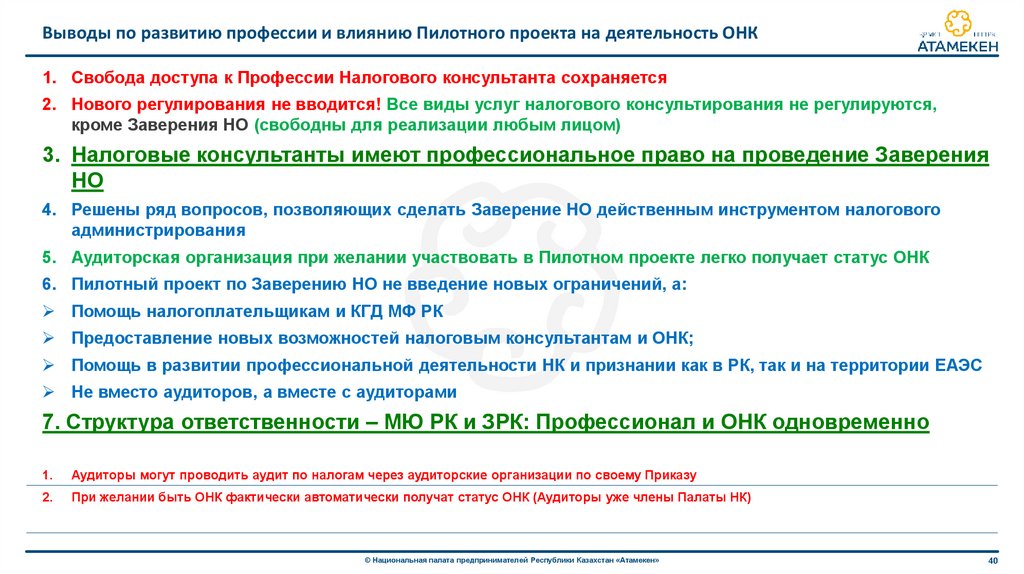

Выводы по развитию профессии и влиянию Пилотного проекта на деятельность ОНК1. Свобода доступа к Профессии Налогового консультанта сохраняется

2. Нового регулирования не вводится! Все виды услуг налогового консультирования не регулируются,

кроме Заверения НО (свободны для реализации любым лицом)

3. Налоговые консультанты имеют профессиональное право на проведение Заверения

НО

4. Решены ряд вопросов, позволяющих сделать Заверение НО действенным инструментом налогового

администрирования

5. Аудиторская организация при желании участвовать в Пилотном проекте легко получает статус ОНК

6. Пилотный проект по Заверению НО не введение новых ограничений, а:

Помощь налогоплательщикам и КГД МФ РК

Предоставление новых возможностей налоговым консультантам и ОНК;

Помощь в развитии профессиональной деятельности НК и признании как в РК, так и на территории ЕАЭС

Не вместо аудиторов, а вместе с аудиторами

7. Структура ответственности – МЮ РК и ЗРК: Профессионал и ОНК одновременно

1.

Аудиторы могут проводить аудит по налогам через аудиторские организации по своему Приказу

2.

При желании быть ОНК фактически автоматически получат статус ОНК (Аудиторы уже члены Палаты НК)

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

40

41.

Заверение налоговой отчетности физических лиц – часть структуры Всеобщего декларированияЕдиная Декларация

• доходы

• вычеты

• ИПН

• налог на имущество

• земельный налог

Институт

Центр приема и

КГД

сертифицированных

обработки налоговых

налоговых

деклараций

консультантов

1. Оказание содействия по вопросам декларирования

2. Проведение Заверения НО физических лиц, обеспечивающего простоту налоговых

отношений (возврата ИНП)

Статья 112 Налогового кодекса ( с 1 января 2025 года)

Зачет и (или) возврат суммы превышения по ИПН производятся не позднее 15 сентября года, следующего за годом представления

декларации (Через полтора года после сдачи декларации???)

Предварительная сумма прочих вычетов определяется физическим лицом в размере, не превышающем 24кратный МЗП. Физическое лицо указывает такую сумму в заявлении работодателю

Пример: Годовой доход физического лица = 1 500 000 тенге

Предварительная сумма вычета

(24 МЗП) = 587 016 тг, ИПН = 91 298 тг

Фактическая сумма вычета (48 МЗП) - 1 174 032 тенге, ИПН = 32 597 тг

возврат ИПН = 91 298 – 32 597 = 58 701 тг

© Национальная палата предпринимателей Республики Казахстан «Атамекен»

41

42.

Общественное объединение «Палата налоговых консультантов»Структурные элементы Саморегулируемой организации Налоговых консультантов

Ожидаемый результат развития саморегулирования и реализации пилотного проекта

Внедрение института налоговых

консультантов на законодательном уровне

обеспечит население и предпринимателей:

1.

Профессиональной услугой налогового

консультирования;

2.

Упростит взаимодействие между

предпринимателями и налоговыми

органами;

3.

Позволит повысить налоговую культуру,

а также успешно реализовать План

мероприятий по переходу к всеобщему

декларированию;

4.

Снижение количества жалоб в

Апелляционную комиссию МФ РК

обучение

и

аттестаци

я

контроль и

ответственнос

ть

налоговая

культура

Всё это позволит создать завершенную систему, обеспечивающую взаимодействие всего механизма!

Полный сервис, в том числе аутсорсинг налогового учета.

Повышение квалификации через обмен опытом.

Постановка результатов деятельности профессионалов на службу государству

Кадровый резерв.

Обеспечение занятости ветеранов НС

42

43.

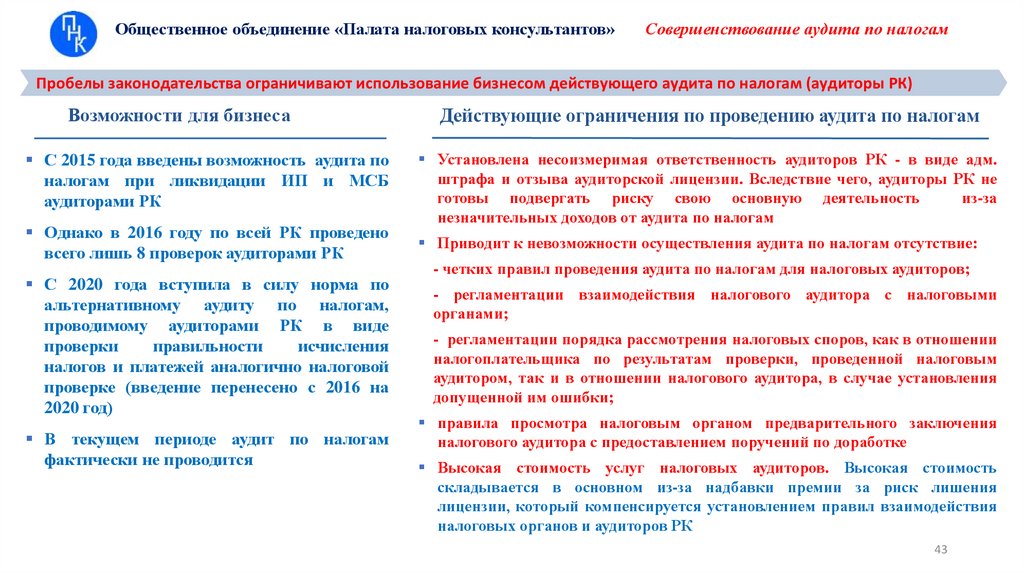

Общественное объединение «Палата налоговых консультантов»Совершенствование аудита по налогам

Пробелы законодательства ограничивают использование бизнесом действующего аудита по налогам (аудиторы РК)

Возможности для бизнеса

С 2015 года введены возможность аудита по

налогам при ликвидации ИП и МСБ

аудиторами РК

Однако в 2016 году по всей РК проведено

всего лишь 8 проверок аудиторами РК

С 2020 года вступила в силу норма по

альтернативному аудиту по налогам,

проводимому аудиторами РК в виде

проверки

правильности

исчисления

налогов и платежей аналогично налоговой

проверке (введение перенесено с 2016 на

2020 год)

В текущем периоде аудит по налогам

фактически не проводится

Действующие ограничения по проведению аудита по налогам

Установлена несоизмеримая ответственность аудиторов РК - в виде адм.

штрафа и отзыва аудиторской лицензии. Вследствие чего, аудиторы РК не

готовы подвергать риску свою основную деятельность

из-за

незначительных доходов от аудита по налогам

Приводит к невозможности осуществления аудита по налогам отсутствие:

- четких правил проведения аудита по налогам для налоговых аудиторов;

- регламентации взаимодействия налогового аудитора с налоговыми

органами;

- регламентации порядка рассмотрения налоговых споров, как в отношении

налогоплательщика по результатам проверки, проведенной налоговым

аудитором, так и в отношении налогового аудитора, в случае установления

допущенной им ошибки;

правила просмотра налоговым органом предварительного заключения

налогового аудитора с предоставлением поручений по доработке

Высокая стоимость услуг налоговых аудиторов. Высокая стоимость

складывается в основном из-за надбавки премии за риск лишения

лицензии, который компенсируется установлением правил взаимодействия

налоговых органов и аудиторов РК

43

44.

Общественное объединение «Палатаналоговых консультантов»

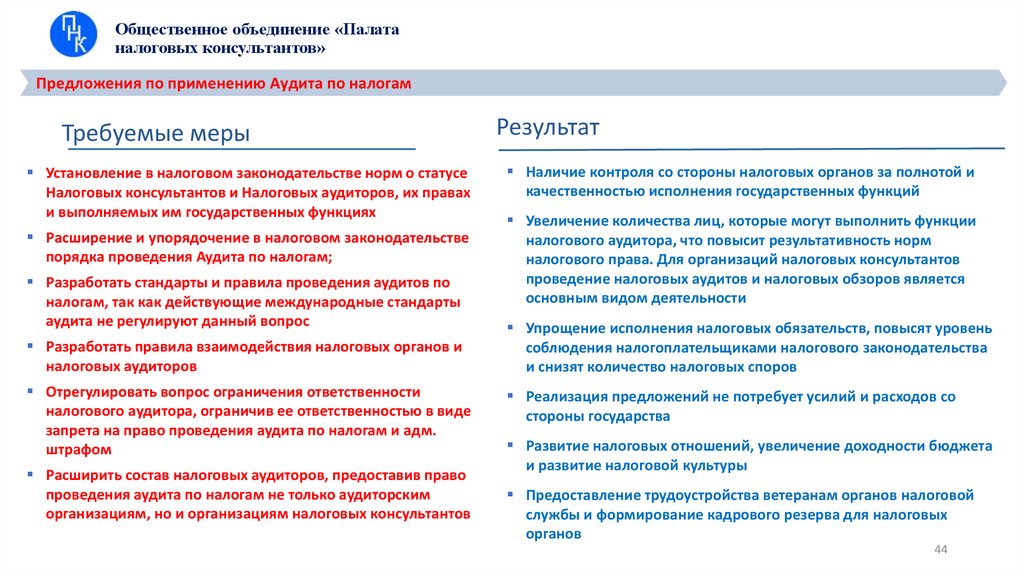

Предложения по применению Аудита по налогам

Требуемые меры

Установление в налоговом законодательстве норм о статусе

Налоговых консультантов и Налоговых аудиторов, их правах

и выполняемых им государственных функциях

Расширение и упорядочение в налоговом законодательстве

порядка проведения Аудита по налогам;

Разработать стандарты и правила проведения аудитов по

налогам, так как действующие международные стандарты

аудита не регулируют данный вопрос

Разработать правила взаимодействия налоговых органов и

налоговых аудиторов

Отрегулировать вопрос ограничения ответственности

налогового аудитора, ограничив ее ответственностью в виде

запрета на право проведения аудита по налогам и адм.

штрафом

Расширить состав налоговых аудиторов, предоставив право

проведения аудита по налогам не только аудиторским

организациям, но и организациям налоговых консультантов

Результат

Наличие контроля со стороны налоговых органов за полнотой и

качественностью исполнения государственных функций

Увеличение количества лиц, которые могут выполнить функции

налогового аудитора, что повысит результативность норм

налогового права. Для организаций налоговых консультантов

проведение налоговых аудитов и налоговых обзоров является

основным видом деятельности

Упрощение исполнения налоговых обязательств, повысят уровень

соблюдения налогоплательщиками налогового законодательства

и снизят количество налоговых споров

Реализация предложений не потребует усилий и расходов со

стороны государства

Развитие налоговых отношений, увеличение доходности бюджета

и развитие налоговой культуры

Предоставление трудоустройства ветеранам органов налоговой

службы и формирование кадрового резерва для налоговых

органов

44

45.

Общественное объединение «Палата налоговых консультантов»Общественный контроль – как часть эффективного налогового контроля государства (Аудит по налогам)

В действующем Налоговом кодексе

Предлагаемые для нового Налогового кодекса и проекта Закона

Аудит по налогам при ликвидации

налогоплательщика

Альтернативный аудит по налогам

Аудит по налогам на соответствие

налогового учета и налоговой отчетности

требованиям права

Аудит по налогам физического лица

Аналог налоговой проверки при ликвидации

налогоплательщика с выдачей акта проверки

с доначислением налогов

Пользователь:

Ликвидируемые субъекты малого бизнеса

Аналог комплексной или тематической

налоговой проверки с выдачей акта

проверки с доначислением налогов

Пользователь:

Все налогоплательщики, за исключением

недропользователей и крупного бизнеса

Цель:

Общественный контроль вместо налоговых

проверок

Предсказуемость для бизнеса налогового

контроля

Аналог аудита финансовой отчетности с

выдачей при отсутствии существенных

рисков заключения без доначисления

налогов

Пользователь:

Все налогоплательщики

Цель:

Общественный контроль вместо проверок

Самоконтроль налогоплательщиков с

привлечением независимой организации

Совершенствование показателей СУР

Предсказуемость налогового контроля

Результат:

Рост налоговой культуры и налоговых

поступлений

Предотвращение налоговых нарушений

Сохранение структуры отношений между

налоговыми органами и

налогоплательщиком

Высвобождение времени работников

налоговых органов

Рост эффективности налогового контроля

Вопросы, требующие решения:

Отсутствуют, так как применяется бизнесом в

настоящее время

Аналог налоговой проверки суммы ИПН,

подлежащей возврату из бюджета

Пользователь:

Физические лица, субъекты всеобщего

декларирования (около 11 миллионов)

Цель:

Общественный контроль вместо проверок;

Эффективность налогового контроля;

Предоставление возможности проведения

налоговой проверки

Результат:

Простота и кратчайшие сроки проведения

проверки

Обеспеченность специалистами,

оказывающими услугу по всей территории

Республики Казахстан

Гарантированность для государства в

достоверности данных

налогоплательщиков

Низкая стоимость услуги

Удовлетворенность населения в простоте

исполнения налогового обязательства и

отсутствие социальной напряженности

Вопросы, требующие решения:

Отсутствуют

Цель:

Упрощение порядка ликвидации субъектов

малого бизнеса

Общественный контроль вместо налоговых

проверок

Эффективность процедуры ликвидации

субъектов малого бизнеса

Результат:

Удобный сервис для бизнеса

Высвобождение времени работников

налоговых органов для проведения

налоговых проверок налогоплательщиков,

имеющих высокий уровень налоговых

платежей

Рост эффективности налогового контроля

Вопросы, требующие решения:

Установление порядка проведения и

взаимодействия налоговых органов и

налоговых аудиторов

Результат:

Высвобождение времени работников

налоговых органов для проведения

налоговых проверок налогоплательщиков,

имеющих высокий уровень рисков

Рост эффективности налогового контроля

Вопросы, требующие решения:

Установление порядка проведения и

взаимодействия налоговых органов и

налоговых аудиторов

Использование в налоговых отношениях для проведения налоговых проверок профессиональных организаций аудиторов и налоговых консультантов позволит снять напряжение общества и

обеспечить рост налоговой культуры, налоговых поступлений и предотвращение налоговых нарушений

45