finance

financeSimilar presentations:

Специальные налоговые режимы в РФ. Оценка реализации целей государства и хозяйствующих субъектов

1.

Тема магистерской диссертацииСПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ

РЕЖИМЫ В РФ:

Оценка реализации целей государства

и хозяйствующих субъектов

Подготовила Голова Юлия

2.

Обоснование актуальности темы:1.Отсутствие гармонии СНР с общей системой

налогообложения - функционирование двух систем

налогов: ОСН и СНР;

2.Нарушение основных принципов налогообложениявсеобщности, равенства, нейтральности, справедливости,

соразмерности налогообложения;

ОСНОВНЫЕ ПРИЧИНЫ ВВЕДЕНИЯ СНР:

• Невозможность администрирования отдельные налоги;

• Сложность учёта и отчётности для налогоплательщиков

3.

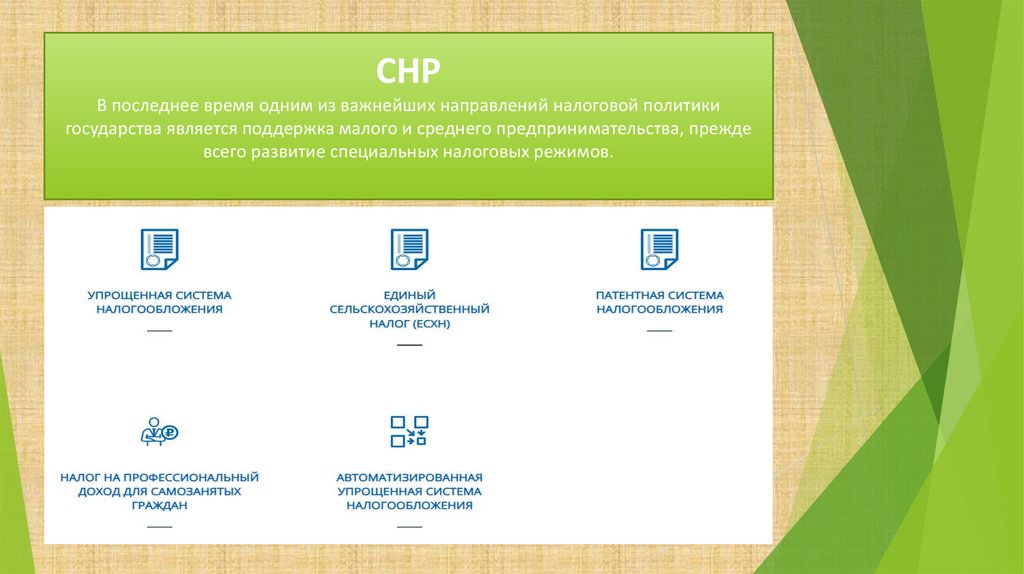

СНРВ последнее время одним из важнейших направлений налоговой политики

государства является поддержка малого и среднего предпринимательства, прежде

всего развитие специальных налоговых режимов.

4.

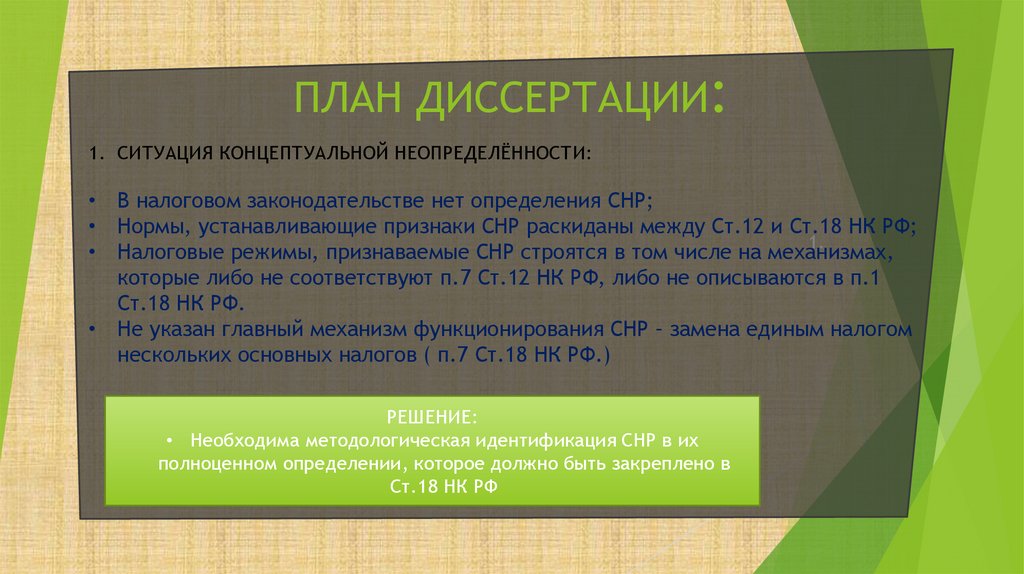

ПЛАН ДИССЕРТАЦИИ:1. СИТУАЦИЯ КОНЦЕПТУАЛЬНОЙ НЕОПРЕДЕЛЁННОСТИ:

• В налоговом законодательстве нет определения СНР;

• Нормы, устанавливающие признаки СНР раскиданы между Ст.12 и Ст.18 НК РФ;

1.

• Налоговые режимы, признаваемые СНР строятся в том числе на механизмах,

которые либо не соответствуют п.7 Ст.12 НК РФ, либо не описываются в п.1

Ст.18 НК РФ.

• Не указан главный механизм функционирования СНР – замена единым налогом

нескольких основных налогов ( п.7 Ст.18 НК РФ.)

РЕШЕНИЕ:

• Необходима методологическая идентификация СНР в их

полноценном определении, которое должно быть закреплено в

Ст.18 НК РФ

5.

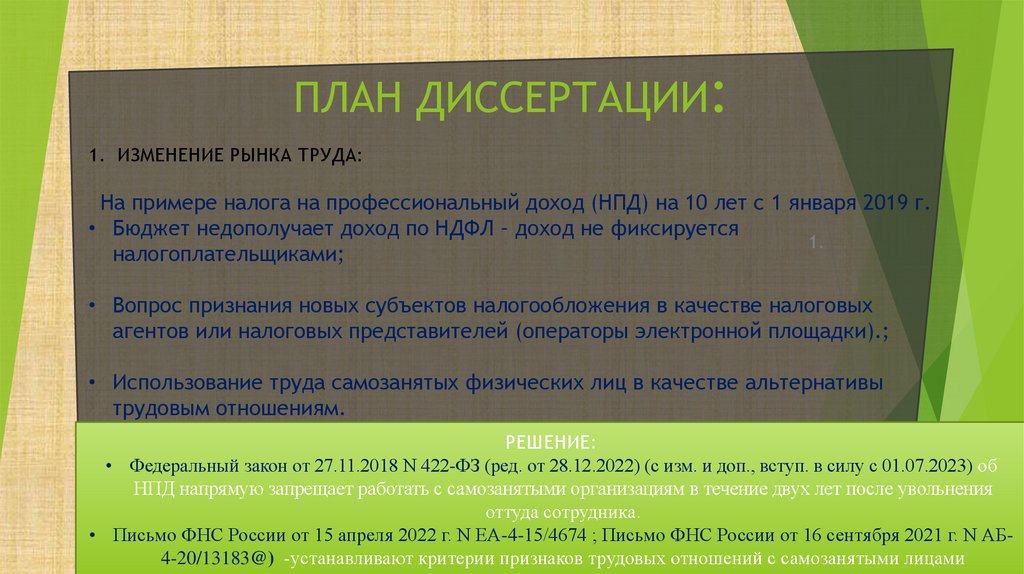

ПЛАН ДИССЕРТАЦИИ:1. ИЗМЕНЕНИЕ РЫНКА ТРУДА:

На примере налога на профессиональный доход (НПД) на 10 лет с 1 января 2019 г.

• Бюджет недополучает доход по НДФЛ – доход не фиксируется

1.

налогоплательщиками;

• Вопрос признания новых субъектов налогообложения в качестве налоговых

агентов или налоговых представителей (операторы электронной площадки).;

• Использование труда самозанятых физических лиц в качестве альтернативы

трудовым отношениям.

РЕШЕНИЕ:

• Федеральный закон от 27.11.2018 N 422-ФЗ (ред. от 28.12.2022) (с изм. и доп., вступ. в силу с 01.07.2023) об

НПД напрямую запрещает работать с самозанятыми организациям в течение двух лет после увольнения

оттуда сотрудника.

• Письмо ФНС России от 15 апреля 2022 г. N ЕА-4-15/4674 ; Письмо ФНС России от 16 сентября 2021 г. N АБ4-20/13183@) -устанавливают критерии признаков трудовых отношений с самозанятыми лицами

6.

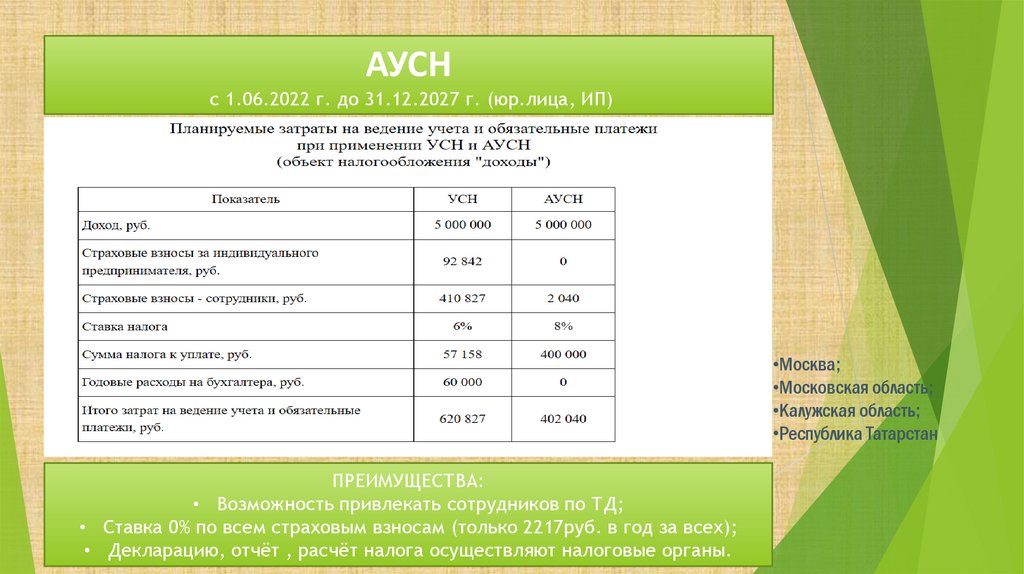

АУСНс 1.06.2022 г. до 31.12.2027 г. (юр.лица, ИП)

•Москва;

•Московская область;

•Калужская область;

•Республика Татарстан

ПРЕИМУЩЕСТВА:

• Возможность привлекать сотрудников по ТД;

• Ставка 0% по всем страховым взносам (только 2217руб. в год за всех);

• Декларацию, отчёт , расчёт налога осуществляют налоговые органы.

7.

СПИСОК ЛИТЕРАТУРЫ:• Статья: Льготные и специальные налоговые режимы: проблема правового

разграничения (Громов В.В.) ("Налоги" (журнал), 2020, N 3);

• Статья: Возможности применения индивидуальными предпринимателями

автоматизированной упрощенной системы налогообложения (Шинкарева

О.В., Данилевская Е.В.) ("Финансовый вестник: финансы, налоги,

страхование, бухгалтерский учет", 2022, N 6);

• Статья: Налог на профессиональный доход - пять лет эксперимента:

промежуточные итоги (Миронова С.М.) ("Финансовое право", 2023, N 12);

• Реформирование НДС и специальных налоговых режимов, гармонизация

налоговой системы (Давлетшин Т.Г.) ("Бухгалтерский учет в бюджетных и

некоммерческих организациях", 2023, N 2;

• «Налоги и предпринимательство», Гончаренко Л.И.

СПАСИБО ЗА ВНИМАНИЕ.