finance

financeSimilar presentations:

")

System podatkowy

1.

SYSTEM PODATKOWYSYSTEMEM PODATKOWYM w rozumieniu

potocznym nazywa się ogół podatków

pobieranych w danym państwie. Nie jest to

jednak ścisła definicja, gdyż system podatkowy

występuje dopiero wówczas, gdy wszystkie te

podatki tworzą logiczną, zwartą i jednolitą całość,

tak pod względem ekonomicznym, jak i

prawnym.

2.

ZASADYZasady podatkowe są postulatami nauki,

określającymi warunki, jakim powinien

odpowiadać poprawnie zbudowany system

podatkowy i poszczególne podatki.

3.

Zasada pewności podatków wymaga, abypodatek, jaki obowiązana jest płacić każda

jednostka, był ściśle określony, a nie dowolny.

Termin płatności, sposób zapłaty, suma, jaką

należy zapłacić, wszystko to powinno być

wyraźnie określone, a więc jasne dla podatników,

a także dla każdej innej osoby. Nieokreślona

wysokość opodatkowania sprzyja

woluntaryzmowi i korupcji.

4.

Zasada dogodności podatków przewiduje, żekażdy podatek powinien być ściągany w takim

czasie i w taki sposób, aby podatnikowi było jak

najdogodniej go zapłacić. Tak np. wszystkie

podatki od dóbr konsumpcyjnych, takich jak

artykuły zbytku, płaci konsument – na ogół w

sposób dla niego bardzo dogodny – w momencie

dokonywania zakupu. Podatek od dochodu

natomiast powinien być pobierany w momencie

jego uzyskiwania

5.

Zasada taniości podatków postuluje uzyskiwaniewpływów podatkowych przy minimalnych

kosztach wymiaru i poboru podatków. Spełnienie

tego postulatu może nastąpić dzięki

uproszczeniu konstrukcji poszczególnych

podatków oraz całego systemu podatkowego.

Zasada ta odnosi się zarówno do państwa, jak i

do podatników.

6.

Współczesne podatki charakteryzują się złożonąkonstrukcją. W nauce prawa podatkowego

przyjmuje się powszechnie, że podatek składa

się z podmiotu, przedmiotu, podstawy

opodatkowania i stawek. Obok tych elementów,

uznawanych za podstawowe, wymienia się

również inne, między innymi ulgi i zwolnienia.

Podatek jest świadczeniem pieniężnym na rzecz

państwa o charakterze przymusowym,

powszechnym, bezzwrotnym i nieodpłatnym,

pobieranym na podstawie przepisów prawnych

określających warunki, wysokość oraz terminy

7.

Cechy podatku:Pieniężny charakter świadczeń podatkowych wiąże się z jego wymiarem i poborem w

jednostkach pieniężnych danego kraju.

8.

Przymusowy (obowiązkowy) charakter świadczeńpodatkowych wynika z władczych uprawnień

państwa do wszystkich, którzy mieszkają na

terytorium państwa. Przymus podatkowy jest

przymusem prawnym opartym na aktach

prawnych pochodzących od władzy państwowej.

Wyraża się w tym, iż podatek ustanowiony przez

państwo należy zapłacić w określonej wysokości i

wyznaczonym terminie.

9.

Bezzwrotny charakter świadczeń podatkowychpolega na definitywnym przekazaniu środków

pieniężnych przez podmiot zobowiązany na rzecz

budżetu państwa. Cecha ta pozwala odróżnić

świadczenia podatkowe od innych rodzajów

dochodów budżetowych, które mają charakter

pieniężny, przymusowy, lecz podlegają zwrotowi.

ustalających rozmiary świadczenia, czas i sposób

zapłaty.

10.

Nieodpłatność podatków oznacza, iż nie sąone związane z żadnym wzajemnym

świadczeniem ze strony państwa i jego

budżetu. Często używa się pojęcia tzw.

odpłatności ogólnej, która jednak nie pozostaje

w związku z przedstawioną cechą podatku.

Oznacza ona finansowanie przez budżet

państwa tworzenie i funkcjonowanie urządzeń

infrastrukturalnych lub kulturalnych.

11.

Powszechność podatku polega na tym, że jest toświadczenie nakładane na podmioty wyznaczone

ze względu na określone cechy i zobowiązane do

płacenia świadczeń według powtarzanych reguł

ustalających rozmiary świadczenia, czas i sposób

zapłaty.

12.

Funkcje podatku:a) fiskalna - dostarczenie państwu dochodów,

podatek musi służyć pokryciu obciążeń

publicznych,

b) regulacyjna – polega na kształtowaniu dochodu i

majątku w warunkach gospodarki rynkowej

będących w dyspozycji podatników; za

pośrednictwem podatków, przez redystrybucję

środków finansowych w odpowiednich proporcjach

między podmiotami gospodarczymi a budżetem

następuje korekta dochodów,

13.

c) stymulująca - podatki pełnią rolę instrumentupolityki gospodarczej państwa, polega ona na

kształtowaniu określonych reakcji podatników ich zachowań i działań oraz procesów

społeczno-gospodarczych; oznacza to

wykorzystanie instrumentów podatkowych w

celu wywarcia wpływu na warunki działania

jednostek oraz na kierunki i tempo ich rozwoju,

14.

d) informacyjna - polega na ukierunkowaniudziałalności podmiotów gospodarczych zgodnie

ze strategią rozwoju przyjętą przez kraj (ulgi,

zniżki), polega na tym, że realizacja wpływów

podatkowych ogółem lub z określonego podatku

dostarcza informacji o prawidłowościach lub

nieprawidłowościach w przebiegu procesów

gospodarczych.

15.

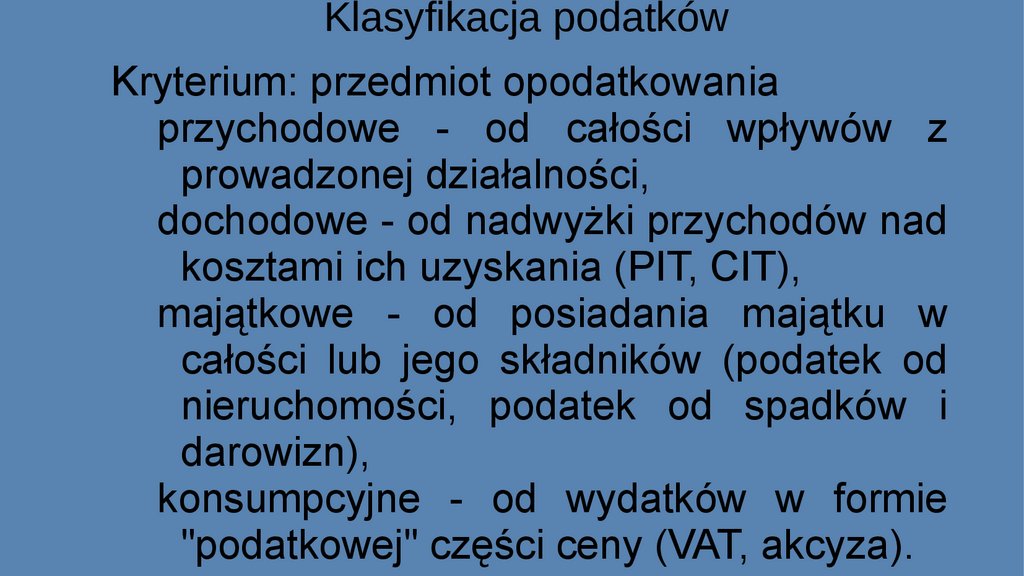

Klasyfikacja podatkówKryterium: przedmiot opodatkowania

przychodowe - od całości wpływów z

prowadzonej działalności,

dochodowe - od nadwyżki przychodów nad

kosztami ich uzyskania (PIT, CIT),

majątkowe - od posiadania majątku w

całości lub jego składników (podatek od

nieruchomości, podatek od spadków i

darowizn),

konsumpcyjne - od wydatków w formie

"podatkowej" części ceny (VAT, akcyza).

16.

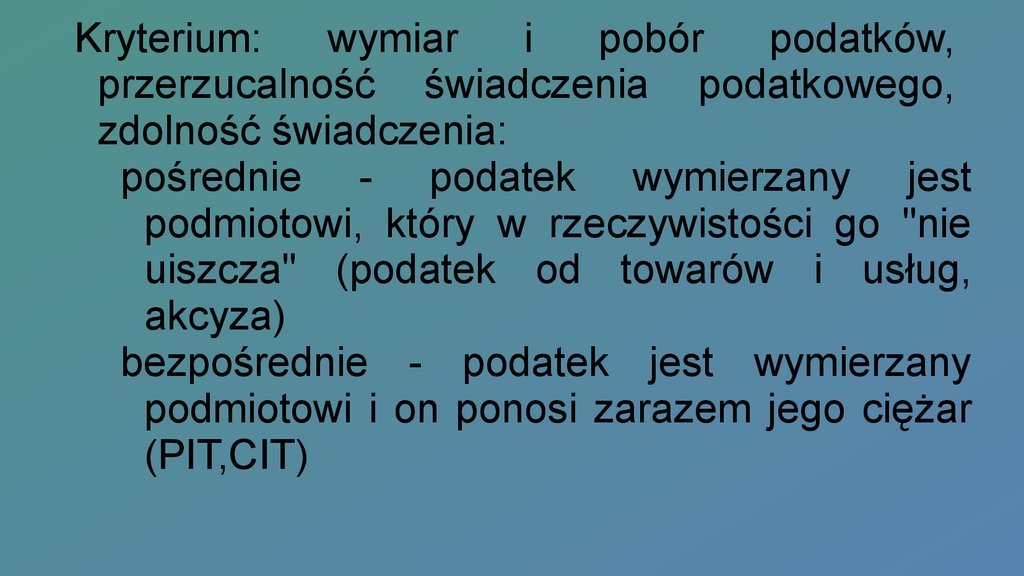

Kryterium:wymiar

i

pobór

podatków,

przerzucalność świadczenia podatkowego,

zdolność świadczenia:

pośrednie - podatek wymierzany jest

podmiotowi, który w rzeczywistości go "nie

uiszcza" (podatek od towarów i usług,

akcyza)

bezpośrednie - podatek jest wymierzany

podmiotowi i on ponosi zarazem jego ciężar

(PIT,CIT)

17.

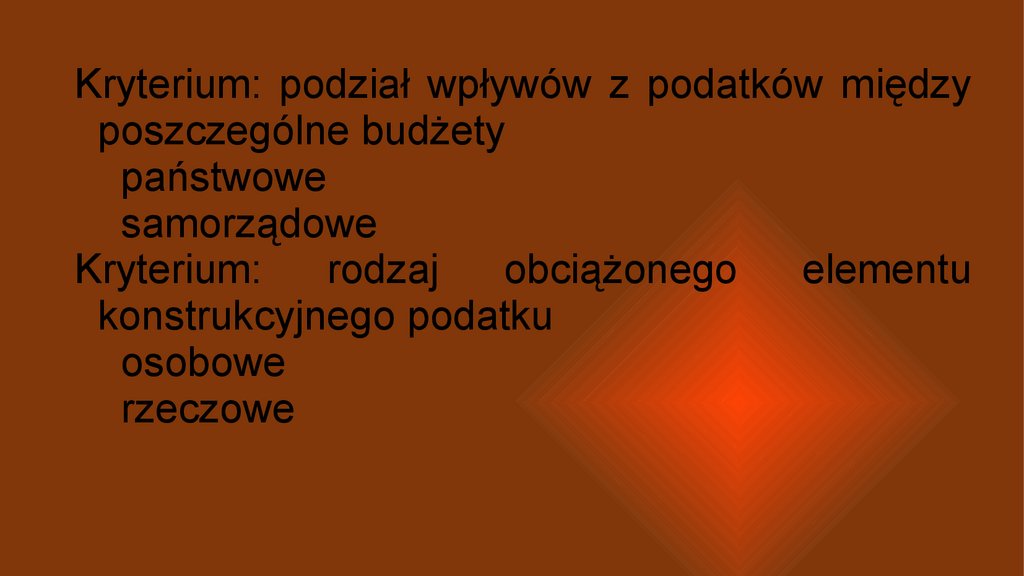

Kryterium: podział wpływów z podatków międzyposzczególne budżety

państwowe

samorządowe

Kryterium:

rodzaj

obciążonego

elementu

konstrukcyjnego podatku

osobowe

rzeczowe

18.

Kryterium: rodzaj stawki podatkowejkwotowe

proporcjonalne (stałe)

procentowe (wyszczególniona zostaje skala

podatkowa)

progresywne

(przyspieszona,

liniowa,

opóźniona (PIT)).

degresywne.

regresywne.

19.

U STAWAz dnia 29 sierpnia 1997 r.

Ordynacja podatkowa

20.

Ustawa normuje:1) zobowiązania podatkowe;

2) informacje podatkowe;

3) postępowanie podatkowe, kontrolę podatkową i

czynności sprawdzające;

4) tajemnicę skarbową.

21.

Przepisy ustawy stosuje się do:podatków, opłat oraz niepodatkowych

należności budżetu państwa oraz

budżetów jednostek samorządu

terytorialnego, do których ustalania lub

określania uprawnione są organy

podatkowe;

opłaty skarbowej oraz opłat, o których

mowa w przepisach o podatkach

i opłatach lokalnych;

22.

spraw z zakresu prawa podatkowego innych niżwymienione w pkt 1 ustawy,

należących do właściwości organów

podatkowych.

Jeżeli odrębne przepisy nie stanowią inaczej,

przepisy działu III stosuje

się również do opłat, do których ustalenia lub

określenia uprawnione są inne niż

wymienione w § 1 pkt 1 ustawy.

23.

Obowiązkiem podatkowym jest wynikająca zustaw podatkowych

nieskonkretyzowana powinność przymusowego

świadczenia pieniężnego

w związku z zaistnieniem zdarzenia określonego

w tych ustawach.

24.

podatkowegozobowiązanie

podatnika do

zapłacenia na

rzecz Skarbu

Państwa,

województwa,

powiatu albo

gminy podatku w

wysokości, w

terminie oraz

w miejscu

określonych w

25.

Podatkiem jest publicznoprawne, nieodpłatne,przymusowe oraz

bezzwrotne świadczenie pieniężne na rzecz

Skarbu Państwa, województwa,

powiatu lub gminy, wynikające z ustawy

podatkowej.

26.

Podatnikiem jest osoba fizyczna, osoba prawnalub jednostka

organizacyjna niemająca osobowości prawnej,

podlegająca na mocy ustaw

podatkowych obowiązkowi podatkowemu.

27.

Płatnikiem jest osoba fizyczna, osoba prawna lubjednostka

organizacyjna niemająca osobowości prawnej,

obowiązana na podstawie przepisów

prawa podatkowego do obliczenia i pobrania od

podatnika podatku i wpłacenia go

we właściwym terminie organowi podatkowemu.

28.

Inkasentem jest osoba fizyczna, osoba prawnalub jednostka

organizacyjna niemająca osobowości prawnej,

obowiązana do pobrania od

podatnika podatku i wpłacenia go we właściwym

terminie organowi podatkowemu.

29.

Organy podatkoweOrganem podatkowym, stosownie do swojej

właściwości, jest:

1) naczelnik urzędu skarbowego, naczelnik

urzędu celno-skarbowego, wójt,

burmistrz (prezydent miasta), starosta albo

marszałek województwa – jako

organ pierwszej instancji;

30.

1a) naczelnik urzędu celno-skarbowego jakoorgan odwoławczy w zakresie

decyzji, o których mowa w art. 83 ust. 4 i 5 ustawy

z dnia 16 listopada 2016 r.

o Krajowej Administracji Skarbowej (Dz. U. z 2020

r. poz. 505, 568, 695,

1087 i 1106);

31.

2) dyrektor izby administracji skarbowej – jako:a) organ odwoławczy odpowiednio od decyzji

naczelnika urzędu

skarbowego albo naczelnika urzędu celnoskarbowego, z zastrzeżeniem

pkt 1a,

b) organ pierwszej instancji, na podstawie

odrębnych przepisów,

c) organ odwoławczy od decyzji wydanej

przez ten organ w pierwszej

instancji;

32.

3) samorządowe kolegium odwoławcze – jakoorgan odwoławczy od decyzji

wójta, burmistrza (prezydenta miasta), starosty

albo marszałka województwa.

33.

Szef Krajowej Administracji Skarbowej jestorganem podatkowym –

jako:

1) organ pierwszej instancji w sprawach

stwierdzenia nieważności decyzji,

wznowienia postępowania, zmiany lub uchylenia

decyzji lub stwierdzenia jej

wygaśnięcia – z urzędu;

34.

2) organ odwoławczy od decyzji wydanych wsprawach, o których mowa

w pkt 1 i 7;

3) organ właściwy w sprawach uprzednich

porozumień cenowych, o których

mowa w dziale III ustawy z dnia 16 października

2019 r. o rozstrzyganiu

sporów dotyczących podwójnego opodatkowania

oraz zawieraniu uprzednich

porozumień cenowych (Dz. U. poz. 2200);

35.

4) organ właściwy w sprawach dotyczącychinterpretacji przepisów prawa

podatkowego, o których mowa w art. 14b § 1, w

zakresie określonym

w art. 14e § 1;

36.

6) organ właściwy w sprawach opiniizabezpieczających;

7) organ pierwszej instancji w sprawach, o których

mowa w art. 119g § 1 i 8;

8) organ właściwy w sprawach dotyczących

informacji o schematach

podatkowych;

37.

9) organ właściwy w sprawach zmiany albouchylenia wiążącej informacji

stawkowej, o której mowa w przepisach ustawy z

dnia 11 marca 2004 r.

o podatku od towarów i usług (Dz. U. z 2020 r.

poz. 106, 568, 1065 i 1106);

10) organ właściwy w sprawach dotyczących

realizacji współdziałania, o którym

mowa w dziale IIB.

38.

Dyrektor Krajowej Informacji Skarbowej jestorganem podatkowym –

jako:

1) organ właściwy w sprawach dotyczących

wydawania interpretacji przepisów

prawa podatkowego, o których mowa w art. 14b §

1 i art. 14e § 1a;

39.

2) organ pierwszej instancji w sprawachdotyczących wydawania wiążącej

informacji stawkowej, o której mowa w przepisach

ustawy z dnia 11 marca

2004 r. o podatku od towarów i usług;

3) organ odwoławczy od decyzji wydawanych w

sprawach, o których mowa

w pkt 2;

40.

4) organ właściwy w sprawach zmiany wiążącejinformacji stawkowej,

w przypadkach, o których mowa w art. 42h ust. 3

ustawy z dnia 11 marca

2004 r. o podatku od towarów i usług.

41.

Minister właściwy do spraw finansówpublicznych jest organem

podatkowym – jako organ właściwy w

sprawach, o których mowa w art. 14a § 1.

W zakresie rozstrzygania spraw podatkowych

uprawnienia naczelnika

urzędu skarbowego, naczelnika urzędu celnoskarbowego oraz dyrektora izby

administracji skarbowej, jako organu

podatkowego, przysługują także radcy

skarbowemu, wykonującemu czynności

orzecznicze w tym organie.

42.

Organami podatkowymi wyższego stopnia sąorgany odwoławcze.

43.

Postępowanie podatkowe wszczyna się nażądanie strony lub

z urzędu.

Wszczęcie postępowania z urzędu następuje w

formie postanowienia.

Datą wszczęcia postępowania na żądanie strony

jest dzień doręczenia

żądania organowi podatkowemu, z zastrzeżeniem

art. 165a.

O wszczęciu postępowania na wniosek jednej ze

stron organ podatkowy zawiadamia wszystkie

pozostałe osoby będące stroną w sprawie.

44.

ZASADY POSTĘPOWANIA PODATKOWEGOZasada legalności i praworządności,

Zasada postępowania w sposób budzący

zaufanie,

Zasada udzielania informacji,

Zasada prawdy obiektywnej,

Zasada czynnego udział stron postępowania,

Zasada przekonywania,

Zasada wnikliwości, szybkości i prostoty

45.

Zasada pisemności,zasada dwuinstancyjności,

zasada trwałości ostatecznych decyzji,

Zasada jawności wyłącznie dla stron

postępowania.

46.

Zakończenie postępowania1. Postanowienie – ma charakter deklaratoryjny,

nie rozstrzyga sprawy co do jej istoty.

2. Decyzja – rozstrzyga co do istoty sprawę i ma

charakter konstytutywny.