finance

financeSimilar presentations:

Podatek od towarów i usług

1.

PODATEK OD TOWARÓW I USŁUGPodatek VAT istnieje w polskim systemie

podatkowym od 1993 roku. W roku 2004 w

związku z wejściem Polski do Unii Europejskiej

konieczna była harmonizacja polskiego prawa z

prawem unijnym i wszystkie związane z tym

kwestie zostały uregulowane w nowej ustawie o

podatku od towarów i usług (ustawa z dnia 11

marca 2004r. Dz.U. nr 54 poz. 535).

2.

Zasady ogólne w podatku VAT:1. Zasada powszechności podatku – wynika z

zakresu

przedmiotowego,

który

obejmuje

wszystkie dostawy i świadczenie usług za

wynagrodzeniem oraz podmiotowego (krąg

podmiotów, czynnych podatników VAT).

3.

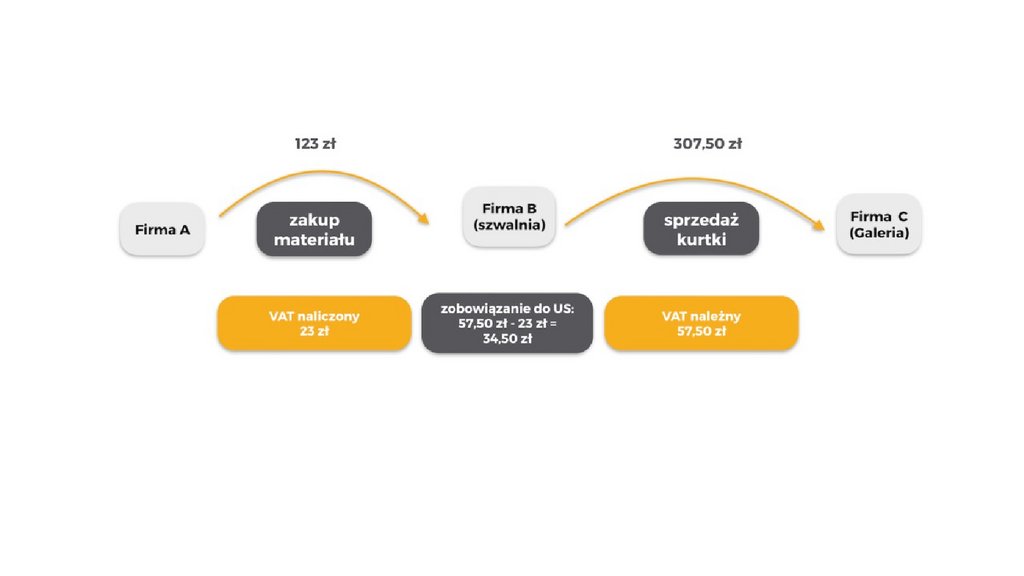

2. Zasada wielofazowości i potrącalności podatkuVAT – podatek jest płacony przez każdego

przedsiębiorcę w łańcuchu dostaw i na każdym

etapie może być potrącany wysokościach

podanych w ustawie (poza ustawowymi

wyłączeniami).

4.

5.

ZAKRES OPODATKOWANIAOpodatkowaniu podatkiem VAT podlegają:

1) odpłatna dostawa towarów i odpłatne

świadczenie usług na terytorium kraju,

2) eksport towarów,

3) import towarów na terenie kraju,

4) wewnątrzwspólnotowe nabycie towarów za

wynagrodzeniem na terenie kraju,

5) wewnątrzwspólnotowa dostawa towarów.

6.

Podatek VAT należny – zawarty jest w fakturzesprzedaży i stanowi wartość do wpłaty na

rachunek bankowy Urzędu Skarbowego.

Podatek VAT naliczony – zawarty jest w fakturze

zakupu i zgodnie z ustawą można go odliczyć

czyli potrącić.

7.

Jeżeli podatek należny jest większy niż podateknaliczony, to występuje zobowiązanie

Jeżeli podatek należny jest mniejszy niż

podatek naliczony, to powstaje należność

8.

Podatek należny księgowany jest po stronie kontaMa i stanowi nasze zobowiązanie wobec budżetu

Państwa, natomiast podatek VAT naliczony

księgowany jest po stronie Wn konta księgowego i

stanowi naszą należność.

9.

10.

PLIK JPK VATOd 1 stycznia 2018 roku wprowadzony został

format elektroniczny ewidencji VAT dla ostatniej

grupy przedsiębiorców. Wszyscy czynni podatnicy

VAT zobowiązani są do comiesięcznego

przesyłania elektronicznych plików.

11.

Wprowadzenie tego obowiązku miało za zadanieuszczelnienie systemu podatkowego, gdyż

najwięcej

nieprawidłowości

podatkowych

występuje przy rozliczaniu podatku VAT. Mówi się

o karuzeli vatowskiej. Dzięki wprowadzeniu plików

elektronicznych budżet Państwa odzyskał już

miliony złotówek.

12.

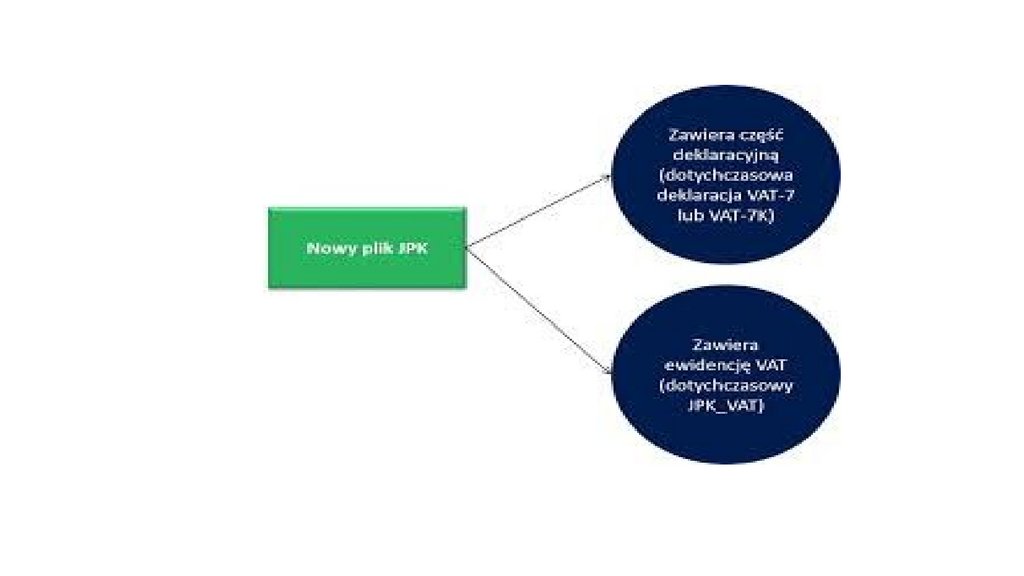

Od 1 października 2020 roku nastąpiła zmiana iobecnie plik JPK składa się z dwóch części: tzw.

ewidencyjnej oraz deklaracji VAT 7, VAT7K.

Oznacza to, że nie wysyła się teraz oddzielnie

plików JPK i deklaracji vatowskich, które dzięki

ostatniej zmianie zostały wycofane.

13.

14.

15.

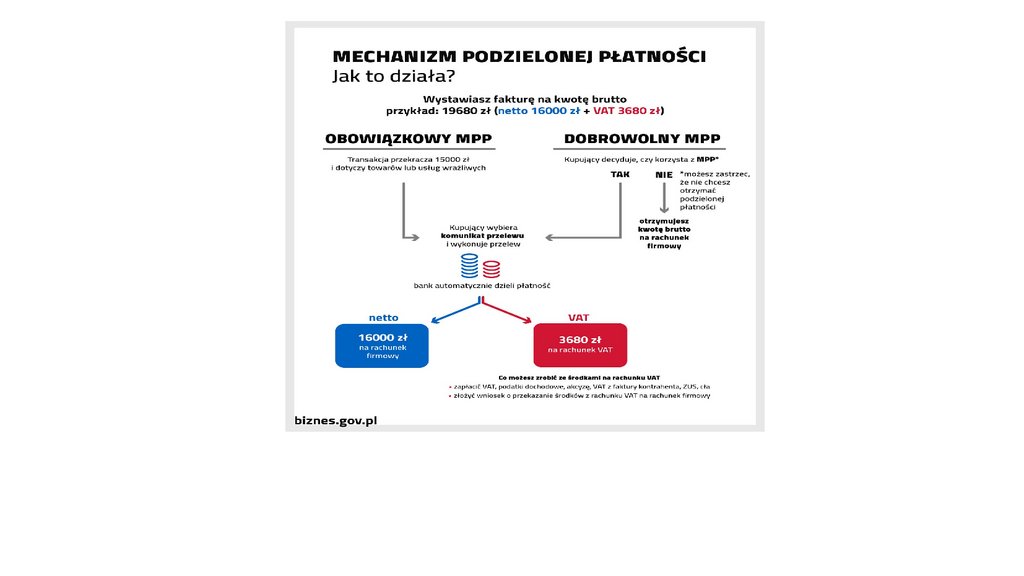

Split payment (MPP)Podzielona płatność została wdrożona ustawą o

zmianie ustawy o podatku od towarów i usług oraz

niektórych innych ustaw z dnia 1 sierpnia 2017

roku. W ustawie o VAT nowo dodany rozdział

1a dotyczy mechanizmu podzielonej płatności.

16.

Przepisy w zakresie dobrowolnego stosowaniasplit payment obowiązują od 1 lipca 2018 roku,

natomiast obowiązkowego od 1 listopada 2019 r.

17.

Podatnik, który płaci za usługę lub towar zzastosowaniem MPP dokonuje tego na dwa

rachunki:

kwota należności netto – na dowolny rachunek

wskazany przez sprzedawcę;

kwota podatku – na dedykowany rachunek

przeznaczony dla potrzeb rozliczenia podatku

(rachunek VAT), przy czym dostęp do środków

zgromadzonych na tym rachunku będzie

ograniczony.

18.

OBOWIĄZEK PODATKOWYZgodnie z ogólną zasadą obowiązek podatkowy

powstaje z chwilą dokonania dostawy towarów lub

wykonania usługi (nie wydanie towaru lecz

dostawa). Moment powstania obowiązku

podatkowego w dużej mierze zależy od

postanowień między przedsiębiorcami.

19.

Faktura co do zasady nie ma już wpływu napowstanie obowiązku podatkowego. Jednakże

nadal istnieje obowiązek jej wystawienia do 15

dnia miesiąca następującego po miesiącu

dostawy.

20.

Wystawienie faktury powoduje powstanieobowiązku podatkowego w VAT w następujących

przypadkach:

21.

świadczenia usług budowlanych i budowlanoremontowych,dostawy książek drukowanych,

dostawy energii elektrycznej, cieplnej i gazu,

świadczenia usług:

- telekomunikacyjnych i radiokomunikacyjnych,

22.

najmu, dzierżawy, leasingu lub usług o podobnymcharakterze,

ochrony osób i usług ochrony i dozoru mienia,

stałej obsługi prawnej i biurowej

23.

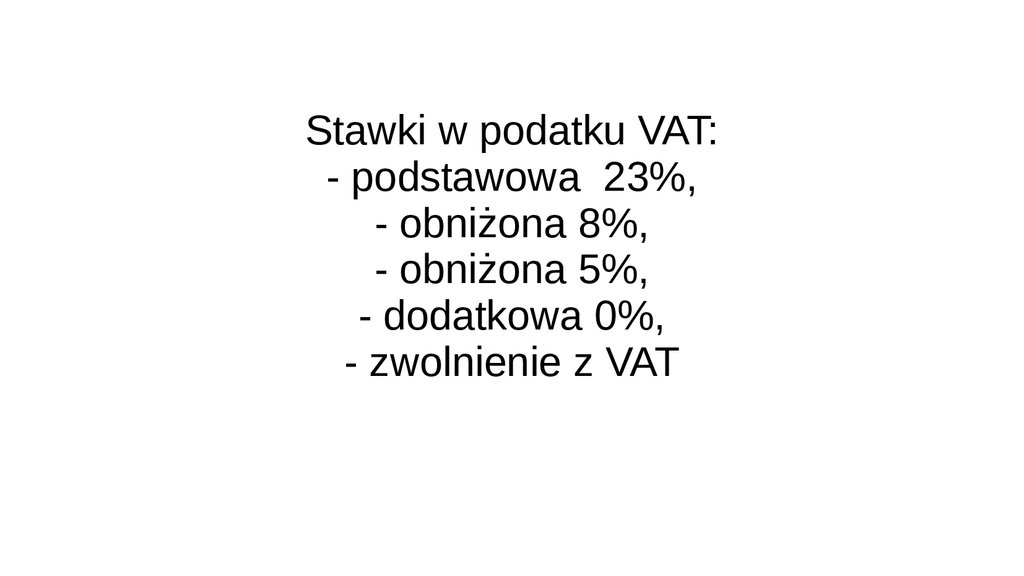

Stawki w podatku VAT:- podstawowa 23%,

- obniżona 8%,

- obniżona 5%,

- dodatkowa 0%,

- zwolnienie z VAT

24.

Faktury1. Faktura VAT

2. Faktura korygująca

3. Faktura VAT metoda kasowa

4. Faktura VAT MP DP

5. Faktura VAT procedura marży

6. Faktura VAT zaliczkowa

7. Faktura VAT proforma – nie księgujemy

8. Faktura VAT duplikat

25.

26.

W sytuacji, w której podatnik dokonuje tzw.sprzedaży mieszanej, tzn. opodatkowanej i

zwolnionej, i nie jest jednocześnie w stanie

przyporządkować do tych czynności dokonanych

zakupów towarów lub usług, jest uprawniony do

odliczenia podatku naliczonego w oparciu o

ustaloną proporcję.

27.

Ustawa o podatku VAT wymienia jakiej dostawytowarów lub usług nie wlicza się do wskaźnika

proporcji. Zgodnie z tym zapisem do obrotu

będącego podstawą do obliczenia współczynnika

proporcji nie wlicza się m.in.:

28.

dostawy towarów i usług zaliczanych przezprzedsiębiorcę do środków trwałych oraz wartości

niematerialnych i prawnych będących środkami

trwałymi podlegającymi amortyzacji, gruntów i

prawa użytkowania wieczystego gruntów, jeżeli są

środkiem trwałym, transakcji pomocniczych w

zakresie nieruchomości i podatków, niektórych

usług wymienionych w art. 43 ustawy o VAT, które

mają charakter pomocniczy – np. kredyty,

ubezpieczenia.

29.

Przykład: Pan Marek sprzedał samochódosobowy, który znajdował się w ewidencji środków

trwałych i był amortyzowany za kwotę 20.000 zł.

W 2020 roku obrót całkowity wyniósł u Pana

Marka kwotę 500.000 zł wraz z obrotem ze

sprzedaży samochodu. Sprzedaż opodatkowana

wynosiła 200.000 zł

30.

Obliczenie współczynnika proporcji: 500.000 zł –20.000 zł = 480.000 zł – obrót całkowity do

obliczenia proporcji w VAT. 200.000 zł / 480.000 zł

x 100% = 41,67% zaokrąglamy w górę do

pierwszej liczby całkowitej czyli mamy

współczynnik proporcji – 42%. W 2021 roku pan

Marek będzie miał prawo do odliczenia VAT

naliczonego w wysokości 42%.

31.

Ustawodawca założył również, że w niektórychprzypadkach można pominąć obliczanie

współczynnikiem proporcji podatku VAT

naliczonego, będzie to dotyczyło sytuacji, gdy:

Proporcja przekroczy 98% i kwota VAT

naliczonego niepodlegająca odliczeniu obliczona

tym wskaźnikiem byłaby mniejsza niż 500 zł –

wówczas proporcja wynosi 100%. Proporcja nie

przekracza 2% – wówczas proporcja wynosi 0%.

32.

PROCEDURA MOSSRozliczenie podatku kwartalne

Termin 20 dzień pierwszego miesiąca po

rozliczanym kwartale

Podatek płacimy w euro z eurocentami