finance

financeSimilar presentations:

Як розпочати бюджетний рік?

1.

ЯК РОЗПОЧАТИ БЮДЖЕТНИЙ РІК?м

2.

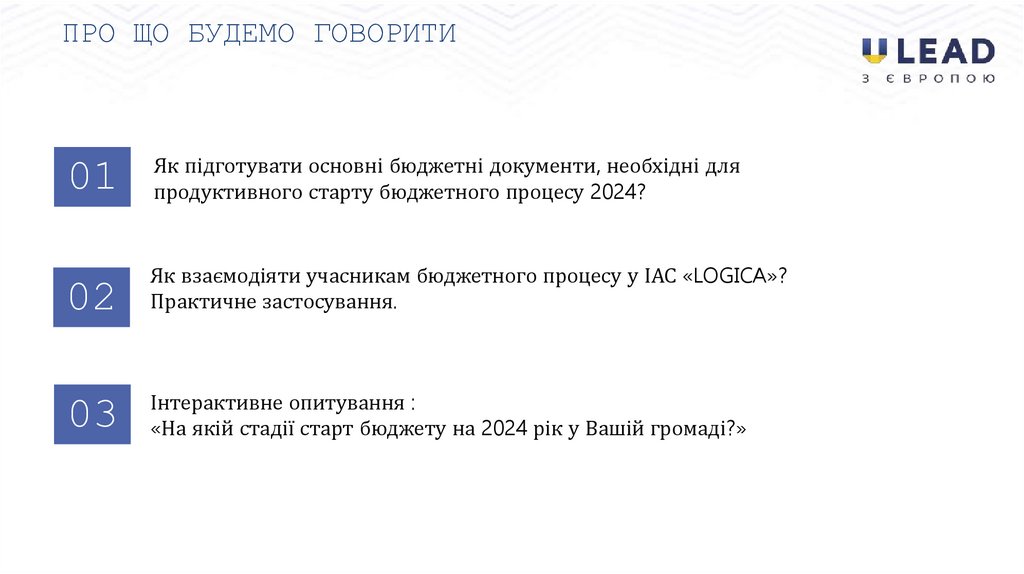

ПРО ЩО БУДЕМО ГОВОРИТИ01

Як підготувати основні бюджетні документи, необхідні для

продуктивного старту бюджетного процесу 2024?

02

Як взаємодіяти учасникам бюджетного процесу у ІАС «LOGICA»?

Практичне застосування.

03

Інтерактивне опитування :

«На якій стадії старт бюджету на 2024 рік у Вашій громаді?»

3.

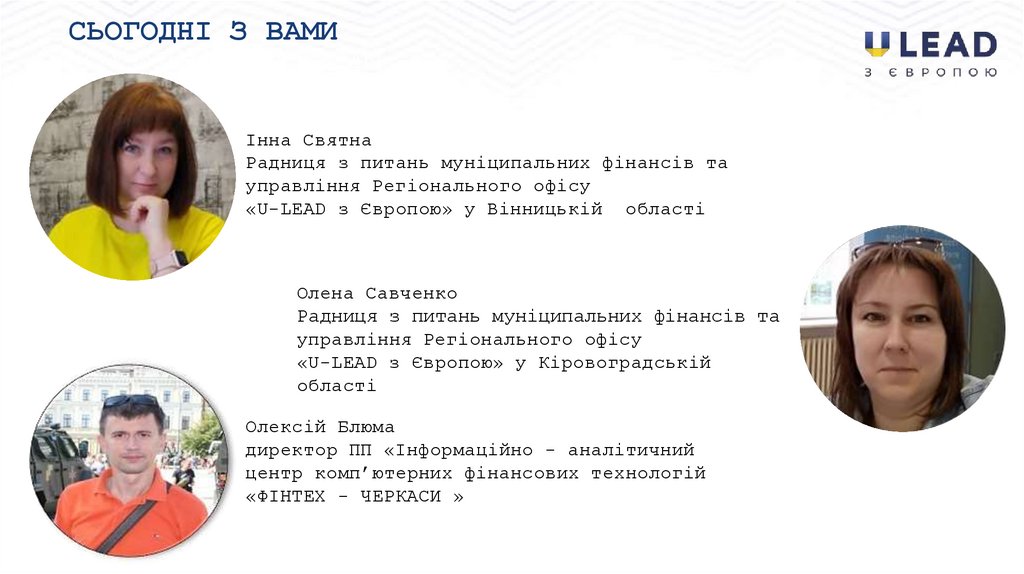

СЬОГОДНІ З ВАМИСьогодні з вами

Інна Святна

Радниця з питань муніципальних фінансів та

управління Регіонального офісу

«U-LEAD з Європою» у Вінницькій області

Олена Савченко

Радниця з питань муніципальних фінансів та

управління Регіонального офісу

«U-LEAD з Європою» у Кіровоградській

області

Олексій Блюма

директор ПП «Інформаційно - аналітичний

центр комп’ютерних фінансових технологій

«ФІНТЕХ - ЧЕРКАСИ »

4.

ФОРМУВАННЯ МЕРЕЖІ5.

НОРМИ БЮДЖЕТНОГО КОДЕКСУГоловними розпорядниками бюджетних коштів можуть бути виключно:

- місцеві державні адміністрації;

-

виконавчі органи та апарати місцевих рад ;

-

структурні підрозділи місцевих державних адміністрацій;

- структурні підрозділи виконавчих органів місцевих рад в

особі їх керівників

п.3.ст.22 БКУ

Забезпечити здійснення видатків, визначених пунктами 2 і 3 ч.1

ст. 82 цього Кодексу, з відповідних місцевих бюджетів з

додержанням розподілу цих видатків між бюджетами, визначеного

статтями 89-91 цього Кодексу та законом про Державний бюджет

України. зобов’язані:

-

Рада міністрів Автономної Республіки Крим;

-

місцеві державні адміністрації,;

-

виконавчі органи відповідних місцевих рад

п.2 ст.85 БКУ

6.

НОРМИ ЗАКОНУ 280/97-ВРСільська, селищна, міська рада у межах затверджених нею

структури і штатів може створювати:

- відділи,

- управління

- та інші виконавчі органи

для здійснення повноважень, що належать до відання виконавчих

органів сільських, селищних, міських рад.

п.1 ст.54

Відділи, управління та інші виконавчі органи ради є підзвітними

і підконтрольними раді, яка їх утворила, підпорядкованими її

- виконавчому комітету,

- сільському, селищному, міському голові

п.2 ст.54

7.

Наказ Мінфінувід 23.08.2012.

№938

01

02

Мережа місцевого бюджету - згрупована

ГРБК/РБК інформація щодо РК нижчого

рівня,

які

у

своїй

діяльності

підпорядковані

цьому

розпоряднику

та/або діяльність яких координується

ним, та одержувачів коштів місцевого

бюджету.

ГРК до початку бюджетного періоду

визначають мережу РБК нижчого рівня

та одержувачів, які згідно з рішенням

(проектом рішення) про відповідний

місцевий

бюджет

уповноважені

на

виконання програм та заходів, що

проводяться

за

рахунок

коштів

бюджету, із обов'язковим зазначенням

їх статусу та органу Казначейства, в

якому вони обслуговуються.

8.

Наказ Мінфінувід 23.08.2012.

№938

03

Мережа затверджується головним

розпорядником за погодженням з

місцевим фінансовим органом у

трьох примірниках.

04

Місцеві фінансові органи

здійснюють контроль за

дотриманням встановлених вимог

до складання мережі

9.

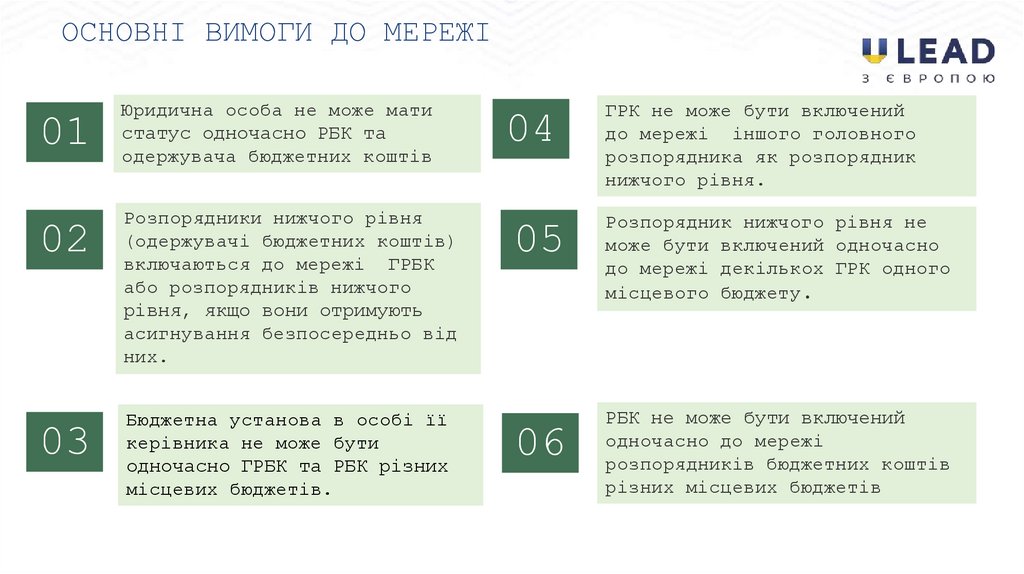

ОСНОВНІ ВИМОГИ ДО МЕРЕЖІ01

Юридична особа не може мати

статус одночасно РБК та

одержувача бюджетних коштів

02

Розпорядники нижчого рівня

(одержувачі бюджетних коштів)

включаються до мережі ГРБК

або розпорядників нижчого

рівня, якщо вони отримують

асигнування безпосередньо від

них.

03

Бюджетна установа в особі її

керівника не може бути

одночасно ГРБК та РБК різних

місцевих бюджетів.

04

ГРК не може бути включений

до мережі іншого головного

розпорядника як розпорядник

нижчого рівня.

05

Розпорядник нижчого рівня не

може бути включений одночасно

до мережі декількох ГРК одного

місцевого бюджету.

06

РБК не може бути включений

одночасно до мережі

розпорядників бюджетних коштів

різних місцевих бюджетів

10.

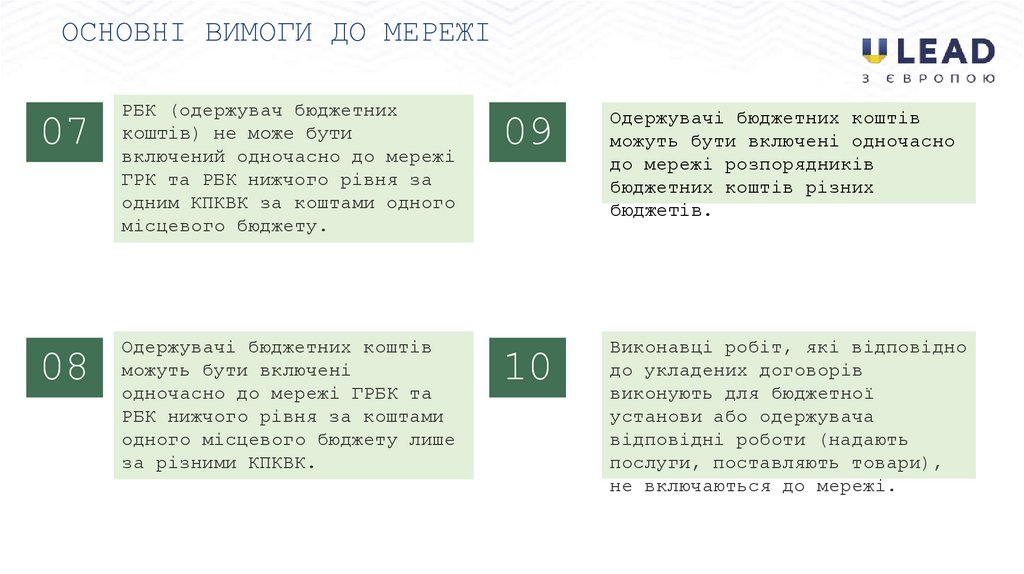

ОСНОВНІ ВИМОГИ ДО МЕРЕЖІ07

РБК (одержувач бюджетних

коштів) не може бути

включений одночасно до мережі

ГРК та РБК нижчого рівня за

одним КПКВК за коштами одного

місцевого бюджету.

08

Одержувачі бюджетних коштів

можуть бути включені

одночасно до мережі ГРБК та

РБК нижчого рівня за коштами

одного місцевого бюджету лише

за різними КПКВК.

09

Одержувачі бюджетних коштів

можуть бути включені одночасно

до мережі розпорядників

бюджетних коштів різних

бюджетів.

10

Виконавці робіт, які відповідно

до укладених договорів

виконують для бюджетної

установи або одержувача

відповідні роботи (надають

послуги, поставляють товари),

не включаються до мережі.

11.

ПРИМІРНА МЕРЕЖАРОЗПОРЯДНИКІВ КОШТІВ

Головні розпорядники коштів

Служба у

справах

дітей

Місцевий

фінансовий

орган

Рада (апарат)

Як правило не мають власної

мережі, виконують програми

які можливі для реалізації

апаратом , проте можуть

включати трудовий архів

Відділ освіти,

культури ,

молоді та

спорту

Заклади освіти

та заклади у

сфері освіти

Заклади

культури

Заклади спорту

Відділ

соціального

захисту

населення…

Заклади

соціальних

послуг

Заклади

охорони

здоров’я

(одержувачі)

Відділ

архітекту

ри, ЖКГ,

цивільног

о ……

Комунальні

підприєсмт

ва,

комунальна

установаМіс

цева

рожежна

охорона

12.

ПРИМІРНА МЕРЕЖАКОШТІВ

РОЗПОРЯДНИКІВ

Головні розпорядники коштів

090160

370160

010150

0180

060160, 1142,

4082, 5041,

5060

081060,2152

3032…0836,

3210, 3242

160160,

7600,

8000

1000

0180 КЗ

Трудовий

архів

4030 4060 , 4040,

4081

5031,

3132, 3241

2000

КП (

одержувач

)

6030,

6013,

6071…

8130

13.

СКЛАДАННЯ РОЗПИСУ БЮДЖЕТУ14.

ОСОБЛИВОСТІ СКЛАДАННЯ РОЗПИСУ БЮДЖЕТУ01

МФО розробляють Порядок складання і

виконання розпису відповідного бюджету.

02

Розпис затверджується керівником МФО

не пізніше ніж через 30 днів після

затвердження місцевого бюджету.

03

На основі сформованого розпису формуються

лімітні довідки про бюджетні асигнування

та кредитування

04

МФО подають в електронній формі затверджений

розпис органам Казначейства не пізніше

п’ятого робочого дня, що настає за днем його

затвердження.

15.

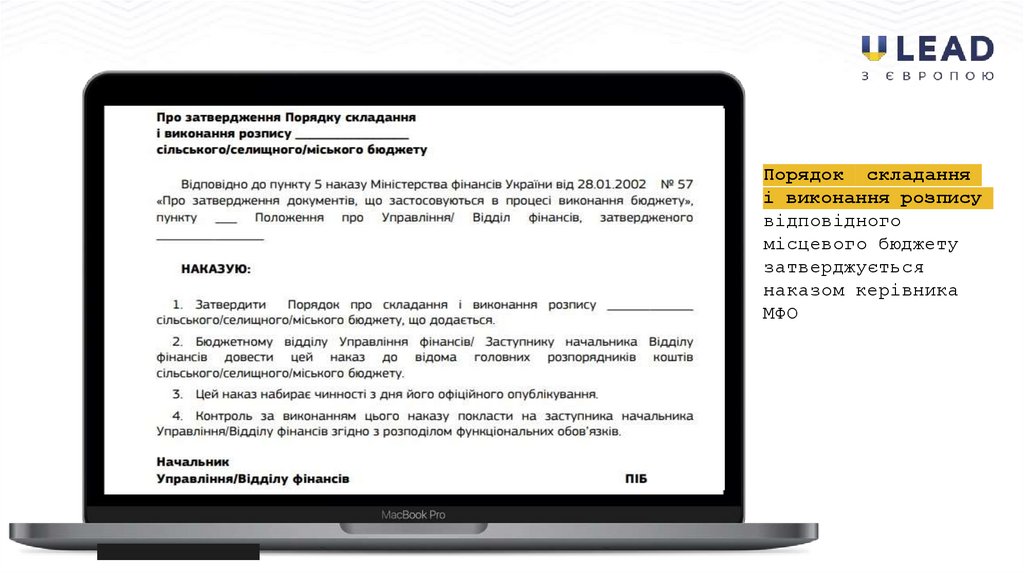

ПОРЯДОК СКЛАДАННЯ І ВИКОНАННЯ РОЗПИСУПорядок складання і виконання

розпису місцевого бюджету

розробляється відповідно до

Інструкції про складання і

виконання розпису Державного

бюджету України (Наказ МФУ №57)

Порядок складання і виконання

розпису місцевого бюджету є

обов’язковим документом до

розробки МФО

Наказом Мінфіну №36 від

23.01.2023 внесено зміни до

Інструкції про складання і

виконання розпису Державного

бюджету України

Орієнтовні розділи Порядку :

1. Загальні положення

2. Складання розпису

3. Внесення змін до розпису

4. Скорочення видатків і

кредитування загального фонду

бюджету

5. Виконання та звітність

16.

Порядок складанняі виконання розпису

відповідного

місцевого бюджету

затверджується

наказом керівника

МФО

17.

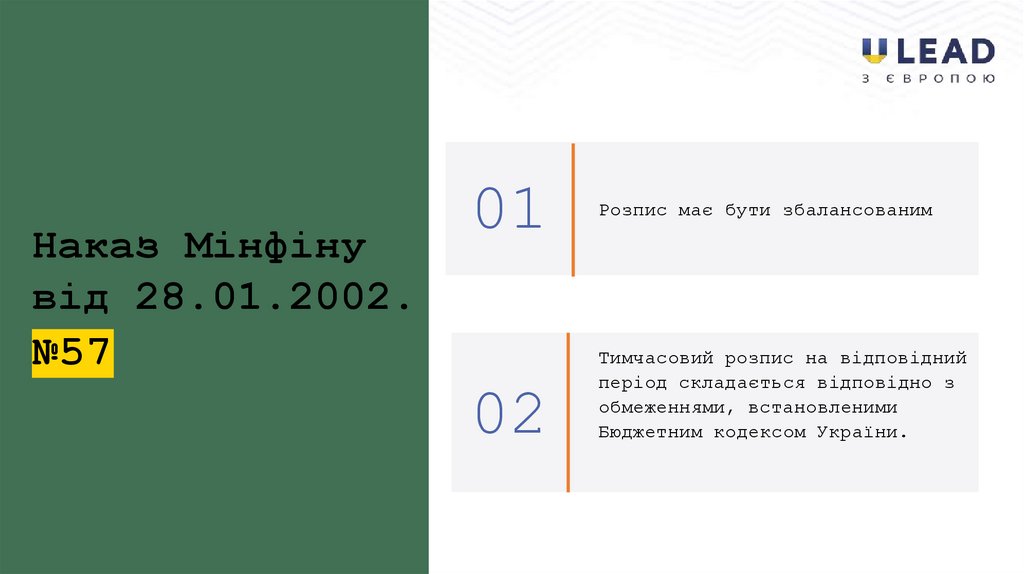

Наказ Мінфінувід 28.01.2002.

№57

01

02

Розпис має бути збалансованим

Тимчасовий розпис на відповідний

період складається відповідно з

обмеженнями, встановленими

Бюджетним кодексом України.

18.

Наказ Мінфінувід 23.08.2012.

№938

01

02

Місцеві фінансові органи

протягом 3 робочих днів з дня

затвердження розпису доводять

до головних розпорядників

витяги із нього

Головні розпорядники та

розпорядники нижчого рівня,

які мають власну мережу,

протягом 3 робочих днів після

отримання витягу з розпису

подають органам Казначейства,

в яких вони обслуговуються,

розподіли

19.

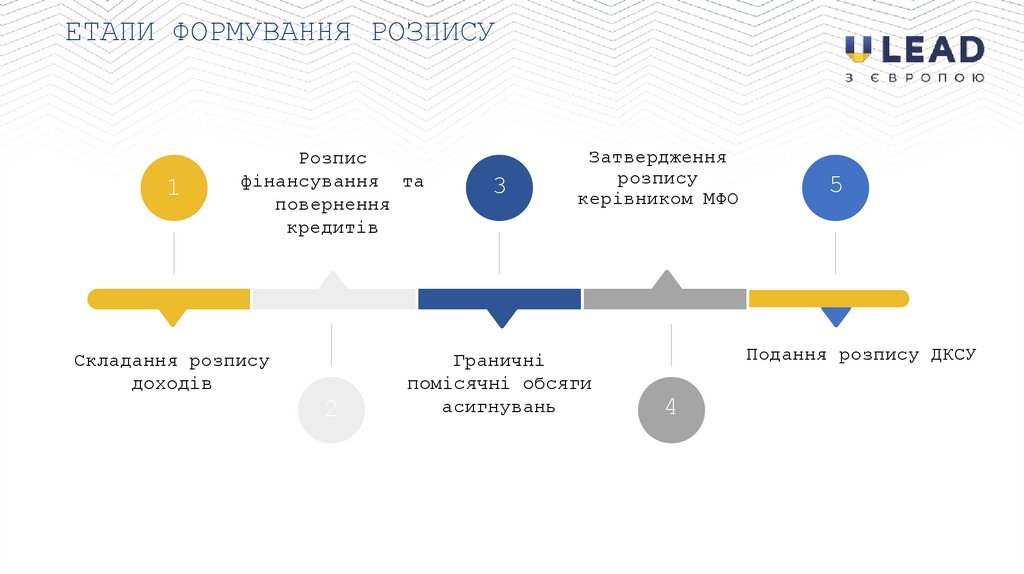

ЕТАПИ ФОРМУВАННЯ РОЗПИСУ1

Розпис

фінансування та

повернення

кредитів

Складання розпису

доходів

2

3

Затвердження

розпису

керівником МФО

Граничні

помісячні обсяги

асигнувань

5

Подання розпису ДКСУ

4

6

20.

ФОРМУВАННЯ КОШТОРИСІВ21.

ЕТАПИ ФОРМУВАННЯ КОШТОРИСІВ1

Головний розпорядник

доводить показники

лімітної довідки

розпорядникам нижчого

рівня

МФО доводить

лімітні довідки

головним

розпорядникам

2

3

Розпорядники

розрахункові обсяги

витрат приводять у

відповідність з

бюджетними

асигнуваннями

Кошториси , плани

асигнувань та

подання їх

головному

розпоряднику

5

Затвердження

кошторисів

4

6

22.

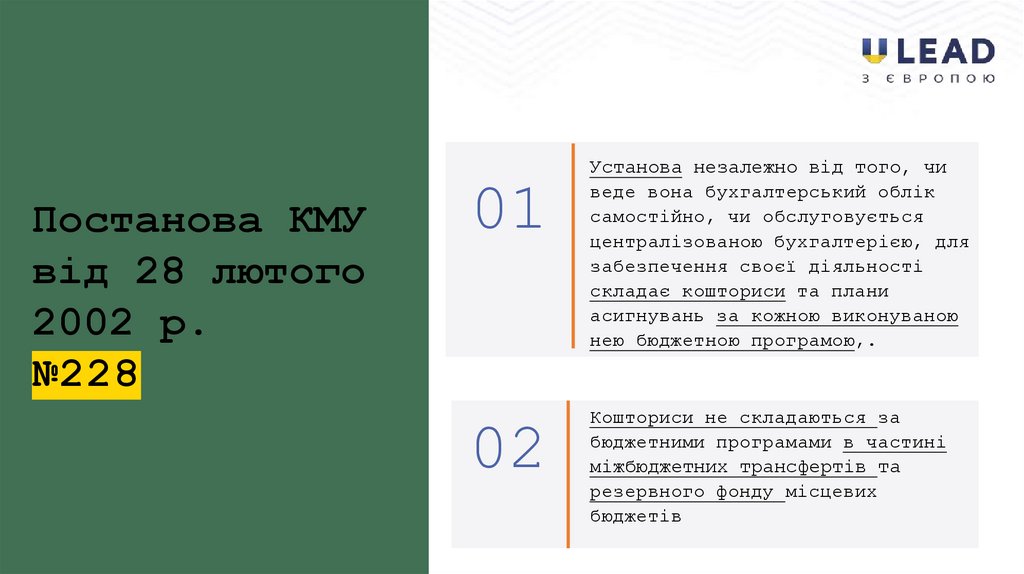

Постанова КМУвід 28 лютого

2002 р.

№228

01

02

Установа незалежно від того, чи

веде вона бухгалтерський облік

самостійно, чи обслуговується

централізованою бухгалтерією, для

забезпечення своєї діяльності

складає кошториси та плани

асигнувань за кожною виконуваною

нею бюджетною програмою,.

Кошториси не складаються за

бюджетними програмами в частині

міжбюджетних трансфертів та

резервного фонду місцевих

бюджетів

23.

Постанова КМУвід 28 лютого

2002 р.

№228

03

04

Розрахунки, які обґрунтовують

показники видатків бюджету або

надання кредитів з бюджету, що

включаються до кошторису, є

невід'ємною частиною кошторису.

Розпорядники бюджетних коштів

нижчого рівня погоджують форму

розрахунків з головним

розпорядником бюджетних коштів

24.

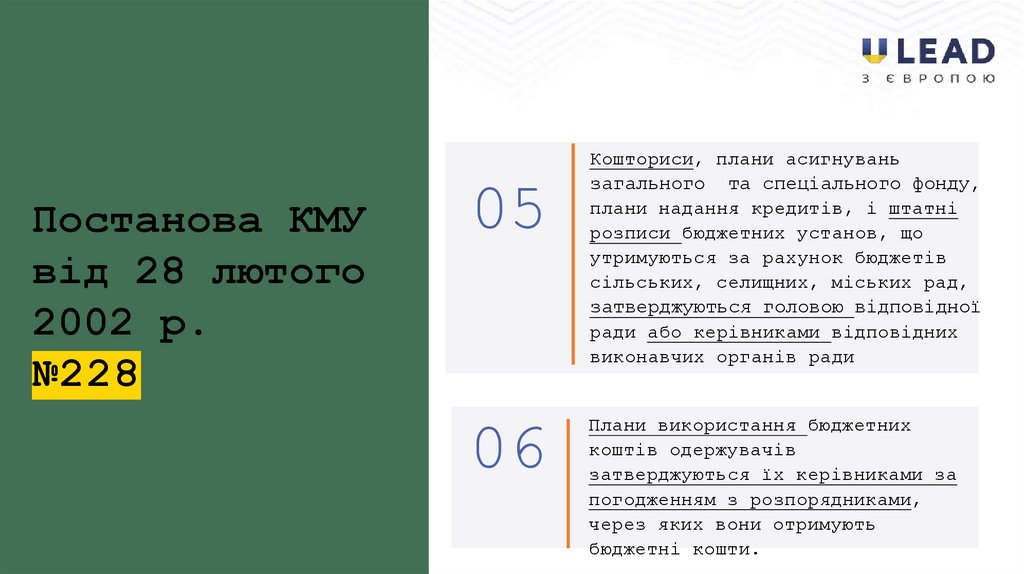

Постанова КМУвід 28 лютого

2002 р.

№228

05

06

Кошториси, плани асигнувань

загального та спеціального фонду,

плани надання кредитів, і штатні

розписи бюджетних установ, що

утримуються за рахунок бюджетів

сільських, селищних, міських рад,

затверджуються головою відповідної

ради або керівниками відповідних

виконавчих органів ради

Плани використання бюджетних

коштів одержувачів

затверджуються їх керівниками за

погодженням з розпорядниками,

через яких вони отримують

бюджетні кошти.

25.

Постанова КМУвід 28 лютого

2002 р.

№228

07

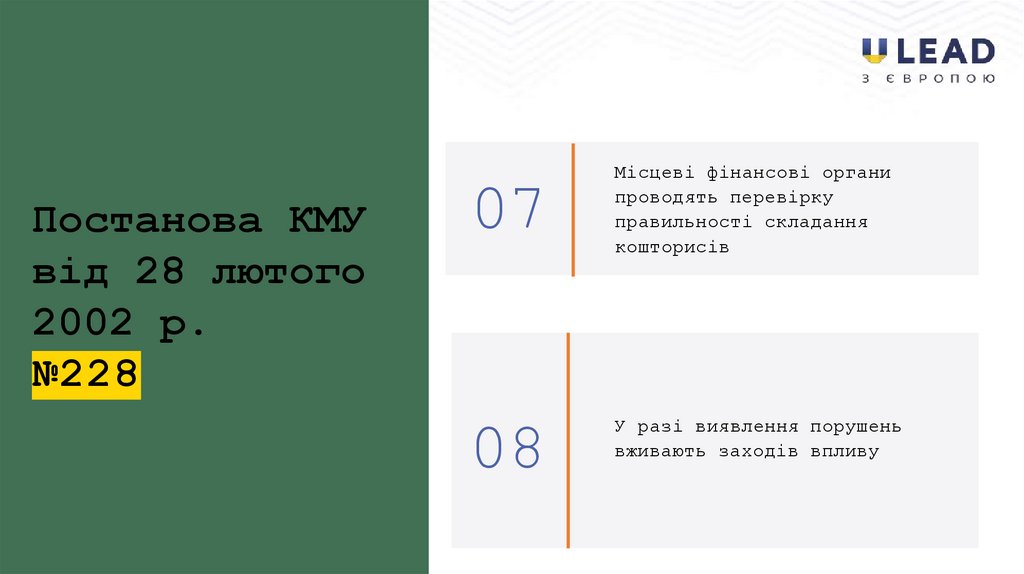

Місцеві фінансові органи

проводять перевірку

правильності складання

кошторисів

08

У разі виявлення порушень

вживають заходів впливу

26.

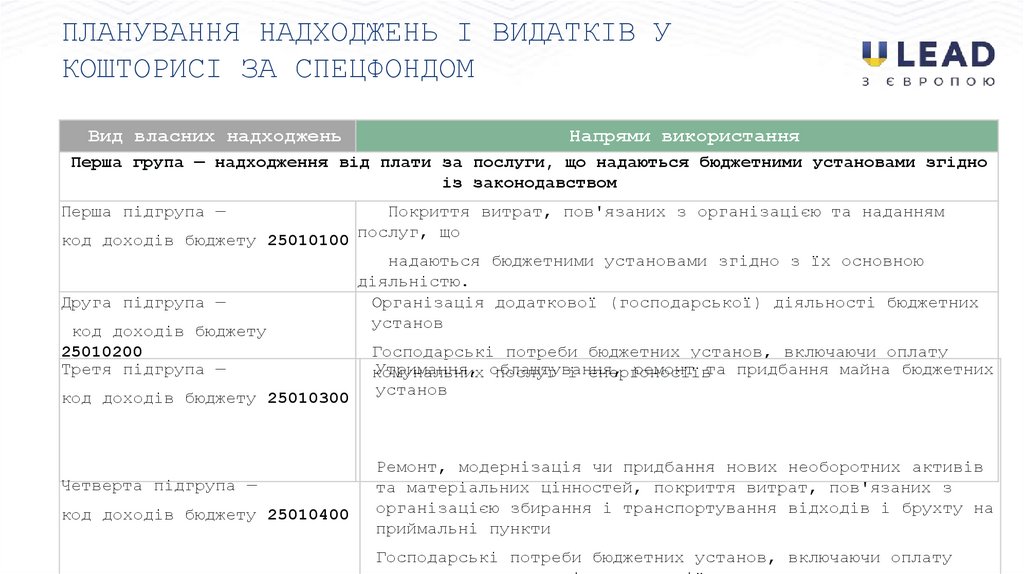

ПЛАНУВАННЯ НАДХОДЖЕНЬ І ВИДАТКІВ УКОШТОРИСІ ЗА СПЕЦФОНДОМ

Вид власних надходжень

Напрями використання

Перша група — надходження від плати за послуги, що надаються бюджетними установами згідно

із законодавством

Перша підгрупа —

Покриття витрат, пов'язаних з організацією та наданням

код доходів бюджету 25010100 послуг, що

Друга підгрупа —

код доходів бюджету

25010200

Третя підгрупа —

код доходів бюджету 25010300

Четверта підгрупа —

код доходів бюджету 25010400

надаються бюджетними установами згідно з їх основною

діяльністю.

Організація додаткової (господарської) діяльності бюджетних

установ

Господарські потреби бюджетних установ, включаючи оплату

Утримання, облаштування,

ремонт та придбання майна бюджетних

комунальних

послуг і енергоносіїв

установ

Ремонт, модернізація чи придбання нових необоротних активів

та матеріальних цінностей, покриття витрат, пов'язаних з

організацією збирання і транспортування відходів і брухту на

приймальні пункти

Господарські потреби бюджетних установ, включаючи оплату

27.

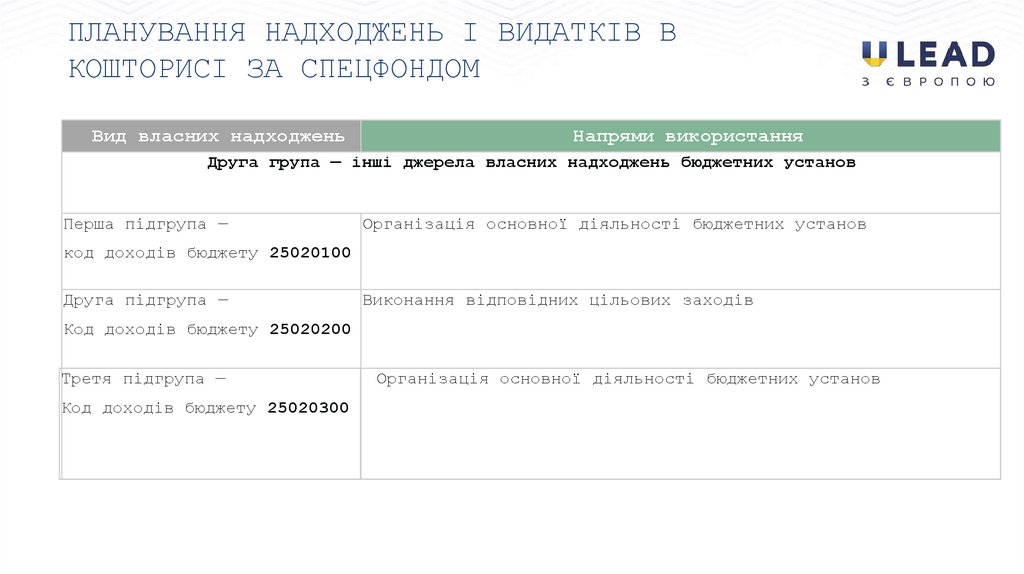

ПЛАНУВАННЯ НАДХОДЖЕНЬ І ВИДАТКІВ ВКОШТОРИСІ ЗА СПЕЦФОНДОМ

Вид власних надходжень

Напрями використання

Друга група — інші джерела власних надходжень бюджетних установ

Перша підгрупа —

Організація основної діяльності бюджетних установ

код доходів бюджету 25020100

Друга підгрупа —

Виконання відповідних цільових заходів

Код доходів бюджету 25020200

Третя підгрупа —

Код доходів бюджету 25020300

Організація основної діяльності бюджетних установ

28.

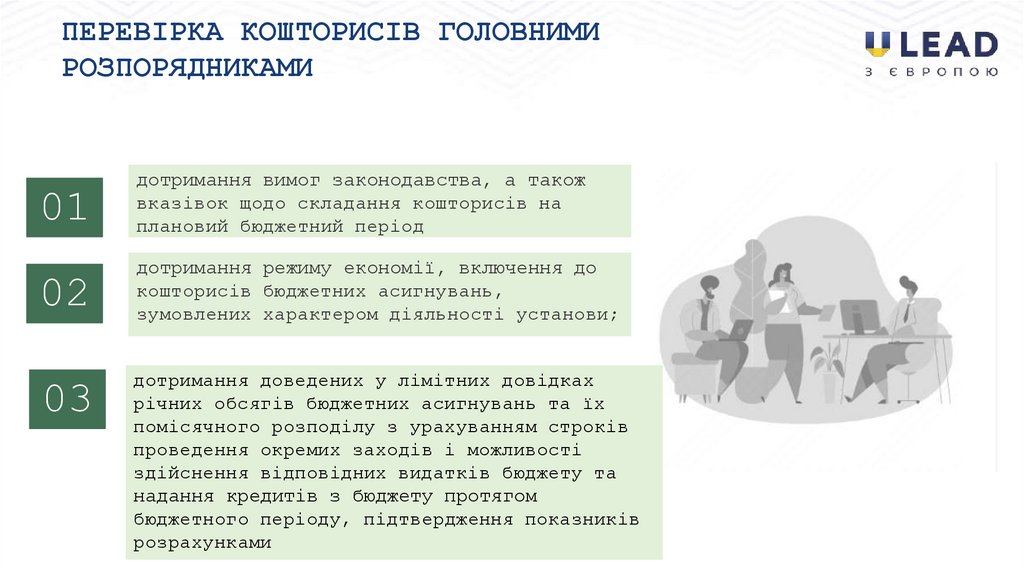

ПЕРЕВІРКА КОШТОРИСІВ ГОЛОВНИМИРОЗПОРЯДНИКАМИ

01

дотримання вимог законодавства, а також

вказівок щодо складання кошторисів на

плановий бюджетний період

02

дотримання режиму економії, включення до

кошторисів бюджетних асигнувань,

зумовлених характером діяльності установи;

03

дотримання доведених у лімітних довідках

річних обсягів бюджетних асигнувань та їх

помісячного розподілу з урахуванням строків

проведення окремих заходів і можливості

здійснення відповідних видатків бюджету та

надання кредитів з бюджету протягом

бюджетного періоду, підтвердження показників

розрахунками

29.

На якій стадіїстарт бюджету

на 2024 рік у

Вашій громаді?

30.

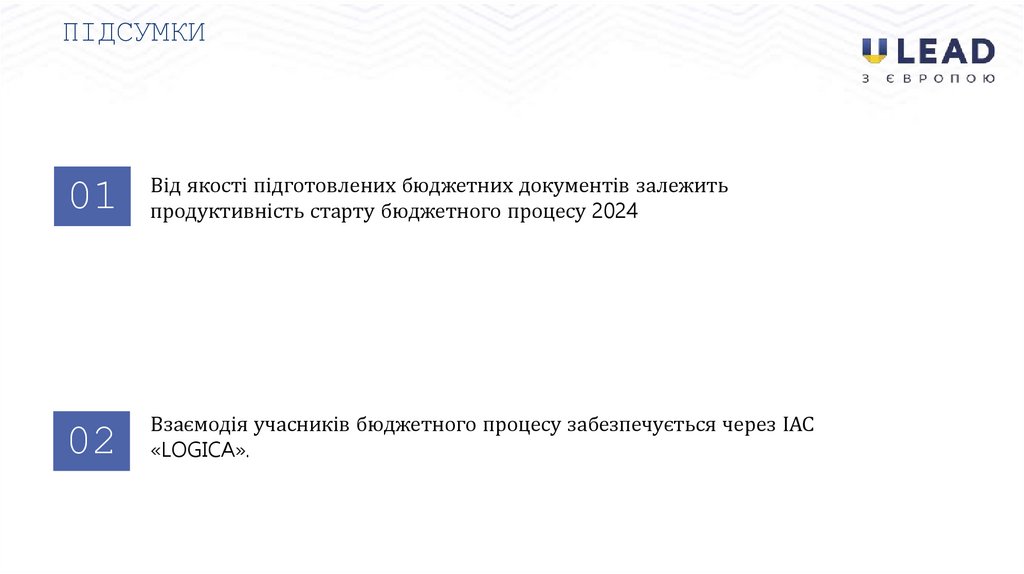

ПІДСУМКИ01

Від якості підготовлених бюджетних документів залежить

продуктивність старту бюджетного процесу 2024

02

Взаємодія учасників бюджетного процесу забезпечується через ІАС

«LOGICA».

31.

• Доступ до усіх навчальних матеріалів• Можливість переглянути записи семінарів

• Календар заходів

та іншими учасниками

• Завдання та тести

• Сертифікат

32.

КОНСУЛЬТУЄПриєднуйтеся

у Facebook:

https://bit.ly/U-LEADКонсультує

у Telegram: https://t.me/+XB75fAZpCABlOGMy

Отримуйте відповіді на актуальні питання від

досвідчених експертів Програми U-LEAD з

Європою

Telegram