finance

financeSimilar presentations:

Джерела фінансування видатків бюджетних установ

1.

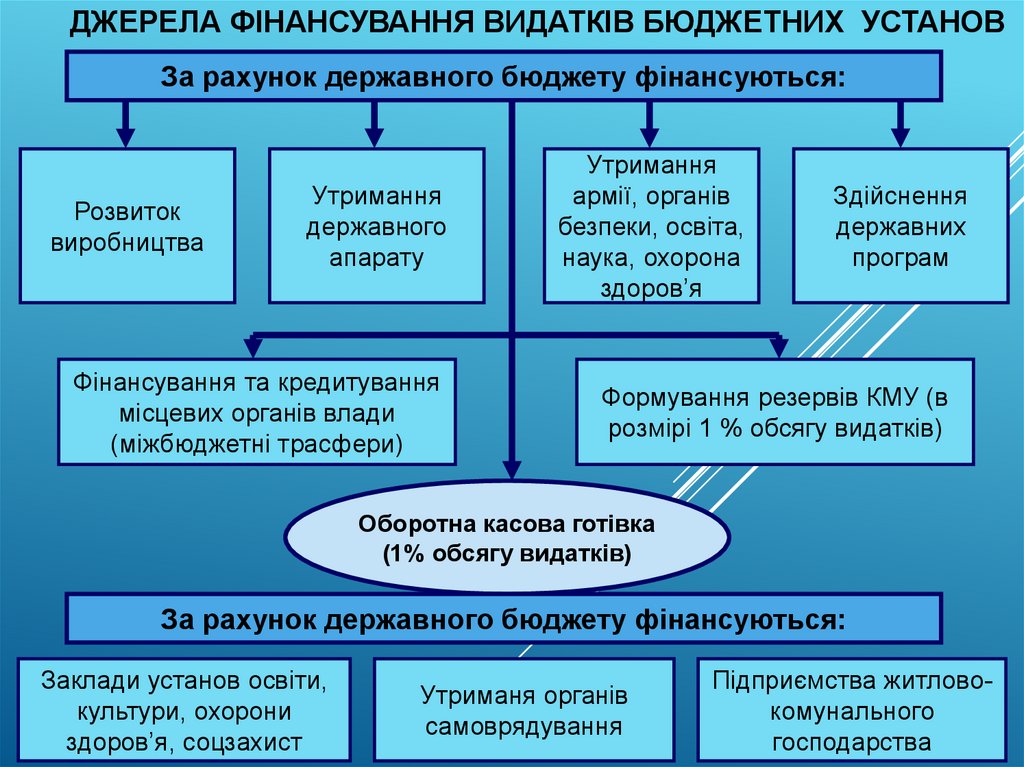

ДЖЕРЕЛА ФІНАНСУВАННЯ ВИДАТКІВ БЮДЖЕТНИХ УСТАНОВЗа рахунок державного бюджету фінансуються:

Розвиток

виробництва

Утримання

державного

апарату

Фінансування та кредитування

місцевих органів влади

(міжбюджетні трасфери)

Утримання

армії, органів

безпеки, освіта,

наука, охорона

здоров’я

Здійснення

державних

програм

Формування резервів КМУ (в

розмірі 1 % обсягу видатків)

Оборотна касова готівка

(1% обсягу видатків)

За рахунок державного бюджету фінансуються:

Заклади установ освіти,

культури, охорони

здоров’я, соцзахист

Утриманя органів

самоврядування

Підприємства житловокомунального

господарства

2.

БЮДЖЕТНЕ ФІНАНСУВАННЯ, ЙОГО ПРИНЦИПИ, ФОРМИ Й МЕТОДИФінансування – забезпечення фінансовими ресурсами економіки держави,

соціальних потреб і програм, виробництва продукції, науково-дослідних робіт,

будівництва і переустаткування підприємств, а також утримання бюджетних

установ

Джерела фінансування: власні кошти підприємств (прибуток, амортизаційні

відрахування) і кошти державного бюджету

Принципи бюджетного фінансування

Одержання

максимального ефекту

від використання

бюджетних ресурсів, що

має на увазі нормування,

мінімізацію витрат

Цільовий характер

використання бюджетних

ресурсів, використання

тільки до затвердженого

бюджету

Поєднання власних, кредитних і

бюджетних джерел для

фінансування бюджетних установ

Безповоротність і

безоплатність основної

частини бюджетних

асигнувань

Постійний контроль кожному етапу

планування і використання бюджету

існують контроль функції та органи

3.

Форми фінансування бюджетних організаційФінансування

господарчих

суб'єктів

Кошториснобюджетне

фінансування

Бюджетні позики

підприємств

Міжбюджетні

трансфери

СИСТЕМА БЮДЖЕТНОГО ФІНАНСУВАННЯ

Плановість

Принцип

бюджетного

фінансуванн

я

Цільового спрямування коштів

Безповоротність та безвітплатності

Постійного контролю

Ефективного використання коштів

Поєднання власних, кредитних та бюджетних джерел

Форми

бюджетного

фінансуванн

я

Методи

бюджетного

фінансуванн

я

Кошторисно-бюджетне фінансування

Фінансування госпрозрахункових підприємств і організацій

Бюджетні позики підприємствам

Міжбюджетні трансфери

Фінансування з єдиного центру казначейського рахунку

Перерахування коштів з побутових рахунків місцевих

бюджетів на рахунки розпорядників коштів

4.

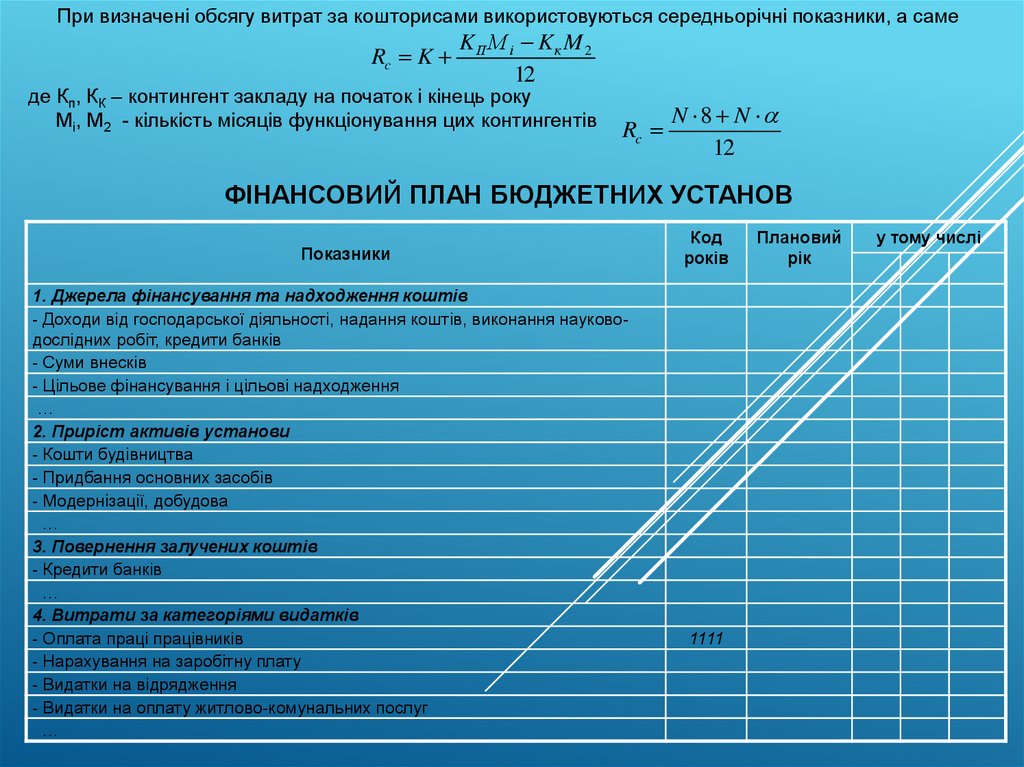

При визначені обсягу витрат за кошторисами використовуються середньорічні показники, а самеRc K

K П М і Kк M 2

12

де Кп, КК – контингент закладу на початок і кінець року

Мі, М2 - кількість місяців функціонування цих контингентів

Rc

N 8 N

12

ФІНАНСОВИЙ ПЛАН БЮДЖЕТНИХ УСТАНОВ

Показники

1. Джерела фінансування та надходження коштів

- Доходи від господарської діяльності, надання коштів, виконання науководослідних робіт, кредити банків

- Суми внесків

- Цільове фінансування і цільові надходження

…

2. Приріст активів установи

- Кошти будівництва

- Придбання основних засобів

- Модернізації, добудова

…

3. Повернення залучених коштів

- Кредити банків

…

4. Витрати за категоріями видатків

- Оплата праці працівників

- Нарахування на заробітну плату

- Видатки на відрядження

- Видатки на оплату житлово-комунальних послуг

…

Код

років

1111

Плановий

рік

у тому числі

5.

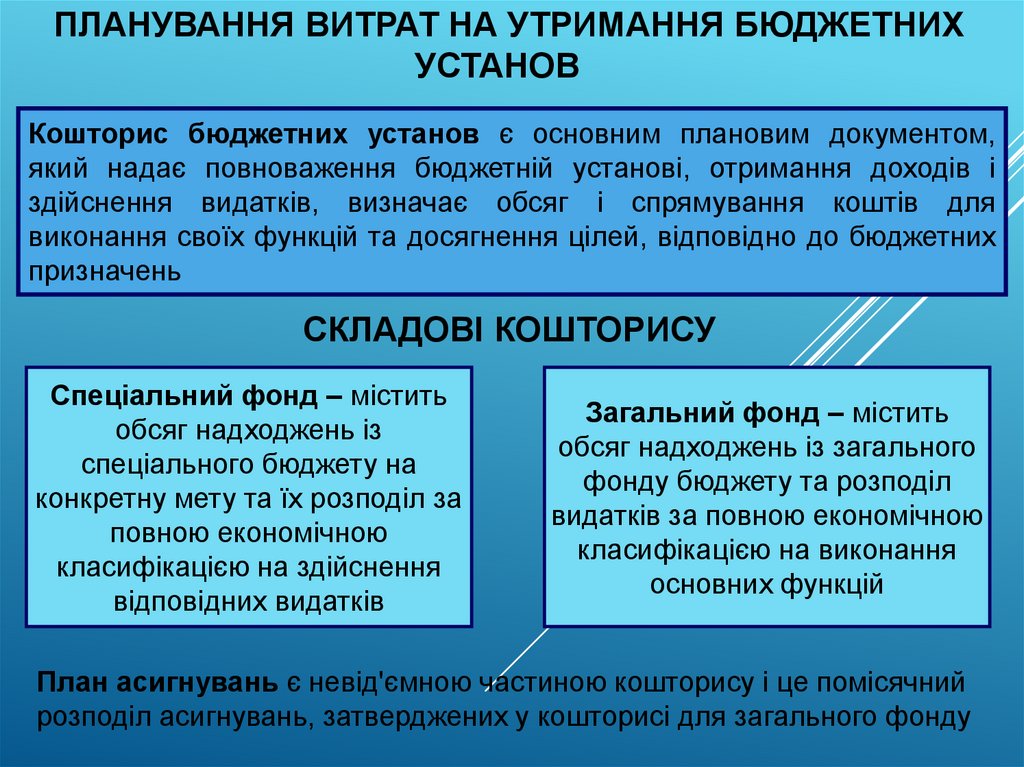

ПЛАНУВАННЯ ВИТРАТ НА УТРИМАННЯ БЮДЖЕТНИХУСТАНОВ

Кошторис бюджетних установ є основним плановим документом,

який надає повноваження бюджетній установі, отримання доходів і

здійснення видатків, визначає обсяг і спрямування коштів для

виконання своїх функцій та досягнення цілей, відповідно до бюджетних

призначень

СКЛАДОВІ КОШТОРИСУ

Спеціальний фонд – містить

обсяг надходжень із

спеціального бюджету на

конкретну мету та їх розподіл за

повною економічною

класифікацією на здійснення

відповідних видатків

Загальний фонд – містить

обсяг надходжень із загального

фонду бюджету та розподіл

видатків за повною економічною

класифікацією на виконання

основних функцій

План асигнувань є невід'ємною частиною кошторису і це помісячний

розподіл асигнувань, затверджених у кошторисі для загального фонду

6.

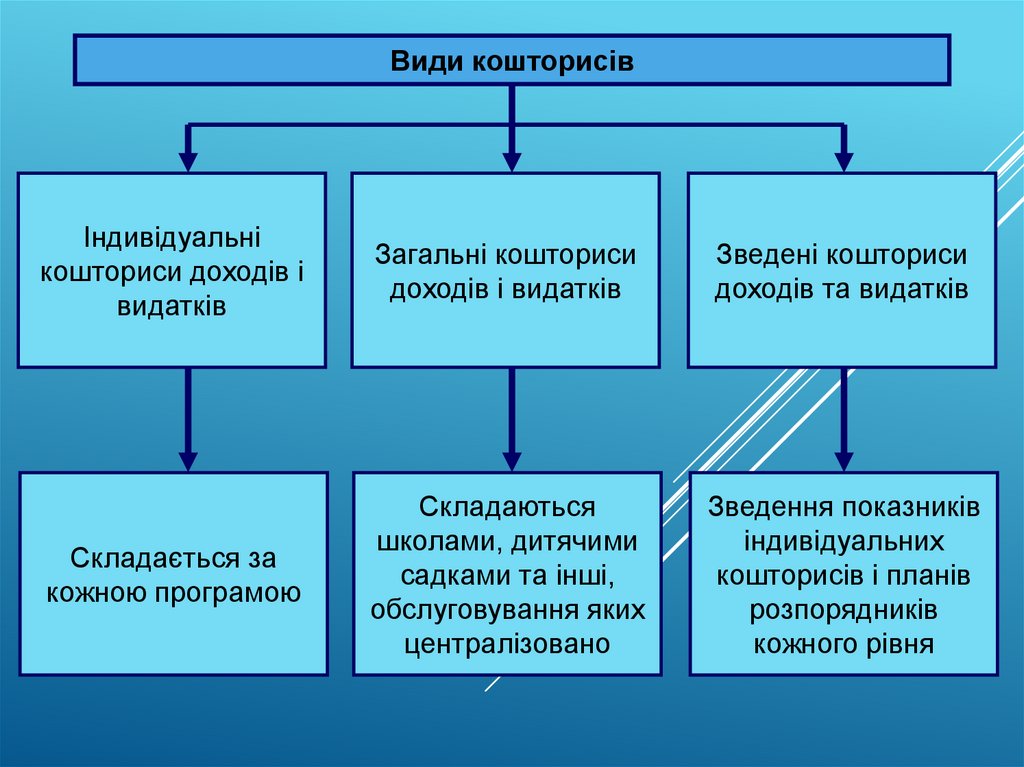

Види кошторисівІндивідуальні

кошториси доходів і

видатків

Загальні кошториси

доходів і видатків

Зведені кошториси

доходів та видатків

Складається за

кожною програмою

Складаються

школами, дитячими

садками та інші,

обслуговування яких

централізовано

Зведення показників

індивідуальних

кошторисів і планів

розпорядників

кожного рівня

7.

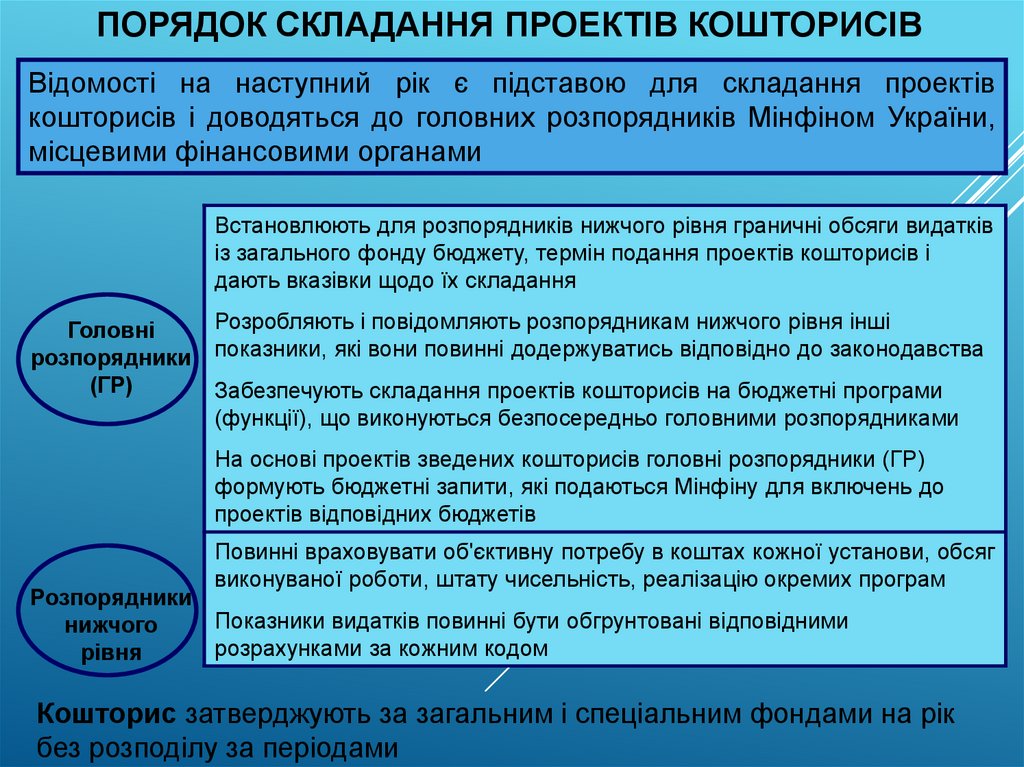

ПОРЯДОК СКЛАДАННЯ ПРОЕКТІВ КОШТОРИСІВВідомості на наступний рік є підставою для складання проектів

кошторисів і доводяться до головних розпорядників Мінфіном України,

місцевими фінансовими органами

Встановлюють для розпорядників нижчого рівня граничні обсяги видатків

із загального фонду бюджету, термін подання проектів кошторисів і

дають вказівки щодо їх складання

Головні

розпорядники

(ГР)

Розробляють і повідомляють розпорядникам нижчого рівня інші

показники, які вони повинні додержуватись відповідно до законодавства

Забезпечують складання проектів кошторисів на бюджетні програми

(функції), що виконуються безпосередньо головними розпорядниками

На основі проектів зведених кошторисів головні розпорядники (ГР)

формують бюджетні запити, які подаються Мінфіну для включень до

проектів відповідних бюджетів

Повинні враховувати об'єктивну потребу в коштах кожної установи, обсяг

виконуваної роботи, штату чисельність, реалізацію окремих програм

Розпорядники

Показники видатків повинні бути обгрунтовані відповідними

нижчого

розрахунками за кожним кодом

рівня

Кошторис затверджують за загальним і спеціальним фондами на рік

без розподілу за періодами

8.

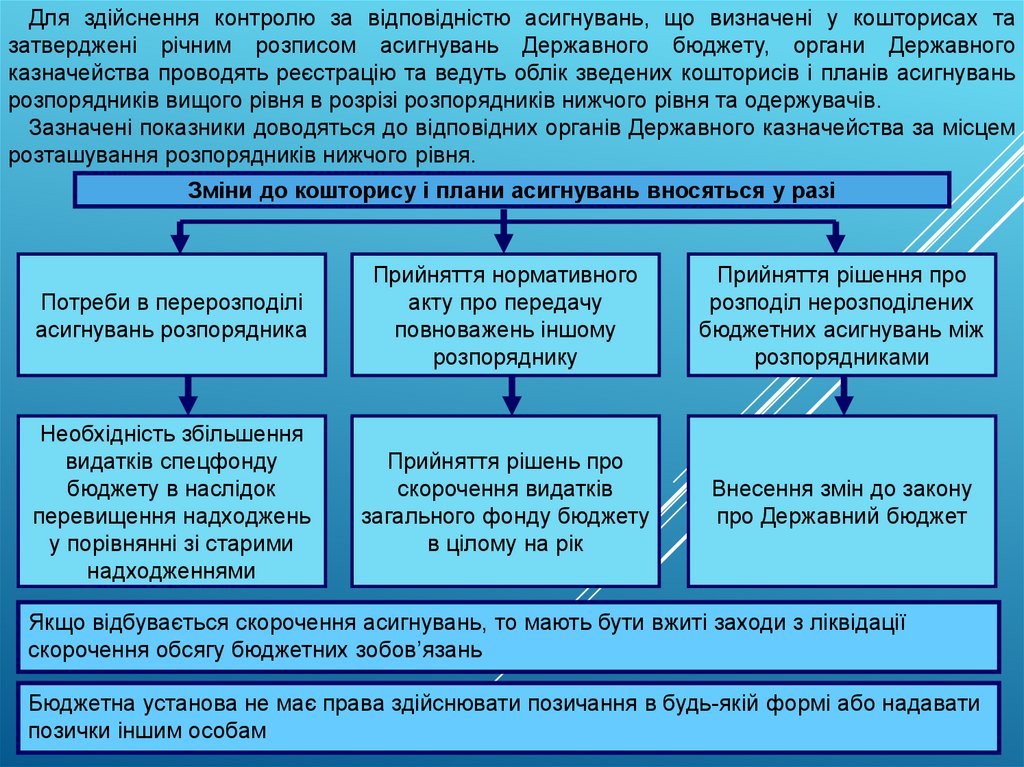

Для здійснення контролю за відповідністю асигнувань, що визначені у кошторисах тазатверджені річним розписом асигнувань Державного бюджету, органи Державного

казначейства проводять реєстрацію та ведуть облік зведених кошторисів і планів асигнувань

розпорядників вищого рівня в розрізі розпорядників нижчого рівня та одержувачів.

Зазначені показники доводяться до відповідних органів Державного казначейства за місцем

розташування розпорядників нижчого рівня.

Зміни до кошторису і плани асигнувань вносяться у разі

Потреби в перерозподілі

асигнувань розпорядника

Прийняття нормативного

акту про передачу

повноважень іншому

розпоряднику

Прийняття рішення про

розподіл нерозподілених

бюджетних асигнувань між

розпорядниками

Необхідність збільшення

видатків спецфонду

бюджету в наслідок

перевищення надходжень

у порівнянні зі старими

надходженнями

Прийняття рішень про

скорочення видатків

загального фонду бюджету

в цілому на рік

Внесення змін до закону

про Державний бюджет

Якщо відбувається скорочення асигнувань, то мають бути вжиті заходи з ліквідації

скорочення обсягу бюджетних зобов’язань

Бюджетна установа не має права здійснювати позичання в будь-якій формі або надавати

позички іншим особам

9.

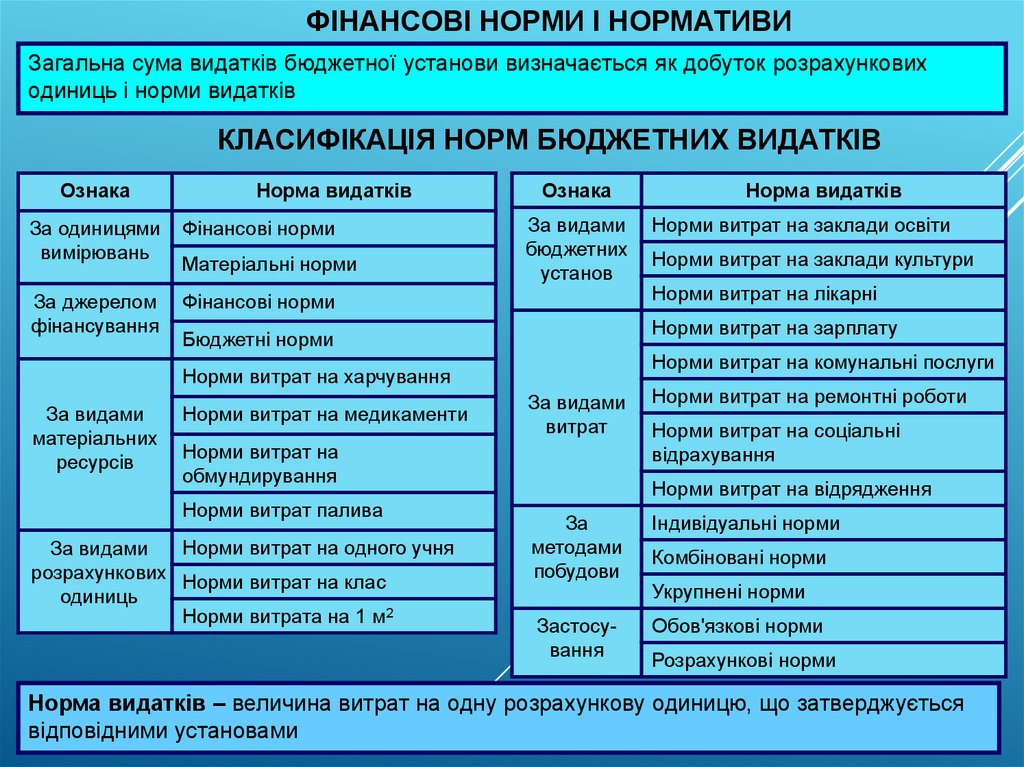

ФІНАНСОВІ НОРМИ І НОРМАТИВИЗагальна сума видатків бюджетної установи визначається як добуток розрахункових

одиниць і норми видатків

КЛАСИФІКАЦІЯ НОРМ БЮДЖЕТНИХ ВИДАТКІВ

Ознака

Норма видатків

За одиницями

вимірювань

Фінансові норми

За джерелом

фінансування

Фінансові норми

Матеріальні норми

Ознака

За видами

бюджетних

установ

Норми витрат на медикаменти

Норми витрат на одного учня

За видами

розрахункових

Норми витрат на клас

одиниць

Норми витрата на 1 м2

Норми витрат на заклади культури

Норми витрат на лікарні

Норми витрат на комунальні послуги

За видами

витрат

Норми витрат на

обмундирування

Норми витрат палива

Норми витрат на заклади освіти

Норми витрат на зарплату

Бюджетні норми

Норми витрат на харчування

За видами

матеріальних

ресурсів

Норма видатків

Норми витрат на ремонтні роботи

Норми витрат на соціальні

відрахування

Норми витрат на відрядження

За

методами

побудови

Індивідуальні норми

Застосування

Обов'язкові норми

Комбіновані норми

Укрупнені норми

Розрахункові норми

Норма видатків – величина витрат на одну розрахункову одиницю, що затверджується

відповідними установами

10.

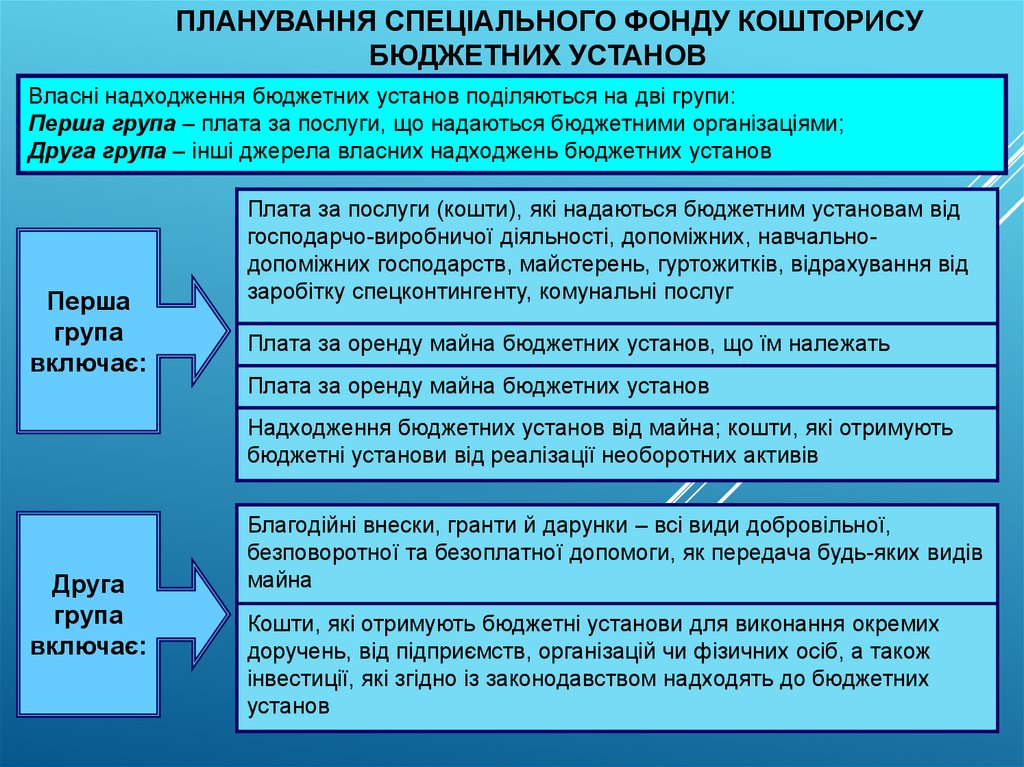

ПЛАНУВАННЯ СПЕЦІАЛЬНОГО ФОНДУ КОШТОРИСУБЮДЖЕТНИХ УСТАНОВ

Власні надходження бюджетних установ поділяються на дві групи:

Перша група – плата за послуги, що надаються бюджетними організаціями;

Друга група – інші джерела власних надходжень бюджетних установ

Перша

група

включає:

Плата за послуги (кошти), які надаються бюджетним установам від

господарчо-виробничої діяльності, допоміжних, навчальнодопоміжних господарств, майстерень, гуртожитків, відрахування від

заробітку спецконтингенту, комунальні послуг

Плата за оренду майна бюджетних установ, що їм належать

Плата за оренду майна бюджетних установ

Надходження бюджетних установ від майна; кошти, які отримують

бюджетні установи від реалізації необоротних активів

Друга

група

включає:

Благодійні внески, гранти й дарунки – всі види добровільної,

безповоротної та безоплатної допомоги, як передача будь-яких видів

майна

Кошти, які отримують бюджетні установи для виконання окремих

доручень, від підприємств, організацій чи фізичних осіб, а також

інвестиції, які згідно із законодавством надходять до бюджетних

установ

11.

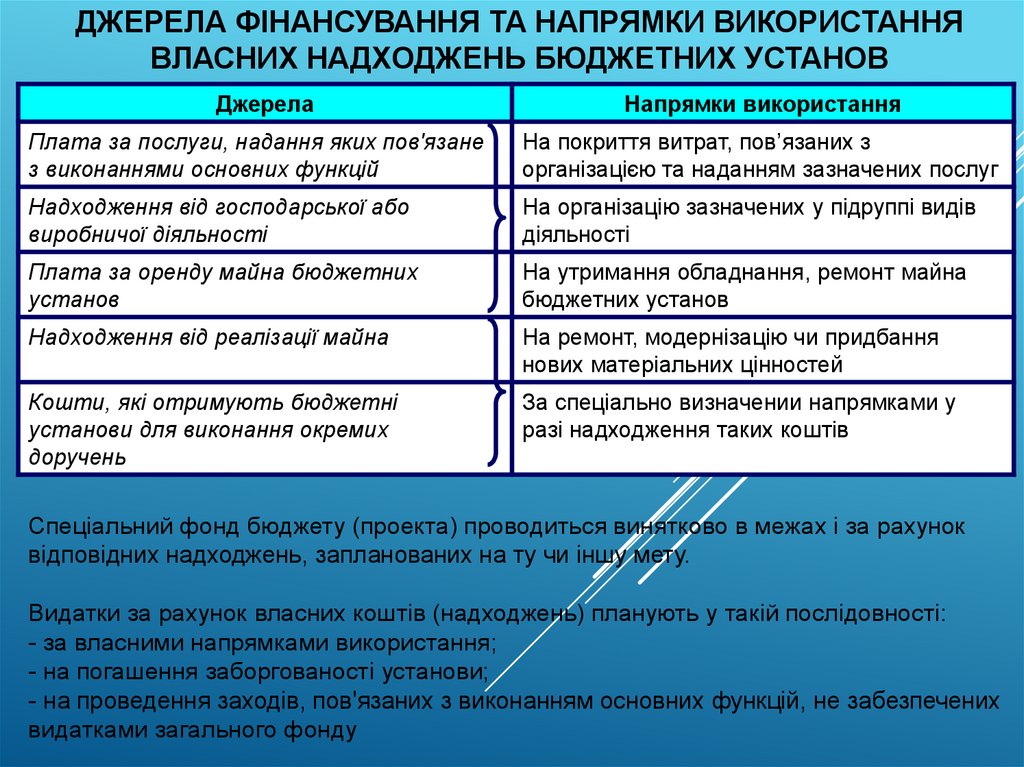

ДЖЕРЕЛА ФІНАНСУВАННЯ ТА НАПРЯМКИ ВИКОРИСТАННЯВЛАСНИХ НАДХОДЖЕНЬ БЮДЖЕТНИХ УСТАНОВ

Джерела

Напрямки використання

Плата за послуги, надання яких пов'язане

з виконаннями основних функцій

На покриття витрат, пов’язаних з

організацією та наданням зазначених послуг

Надходження від господарської або

виробничої діяльності

На організацію зазначених у підруппі видів

діяльності

Плата за оренду майна бюджетних

установ

На утримання обладнання, ремонт майна

бюджетних установ

Надходження від реалізації майна

На ремонт, модернізацію чи придбання

нових матеріальних цінностей

Кошти, які отримують бюджетні

установи для виконання окремих

доручень

За спеціально визначении напрямками у

разі надходження таких коштів

Спеціальний фонд бюджету (проекта) проводиться винятково в межах і за рахунок

відповідних надходжень, запланованих на ту чи іншу мету.

Видатки за рахунок власних коштів (надходжень) планують у такій послідовності:

- за власними напрямками використання;

- на погашення заборгованості установи;

- на проведення заходів, пов'язаних з виконанням основних функцій, не забезпечених

видатками загального фонду

12.

ПЛАНУВАННЯ ДІЯЛЬНОСТІ УСТАНОВ ОСВІТИОсновним джерелом фінансування витрат на освіту є державний та

місцевий бюджети. Закон України “Про освіту” (2017 р.) затвердив такі

принципи державної політики:

Доступність для

кожного громадянина

усіх форм і типів

освітніх послуг

Рівність умов для

повної реалізації

кожною людиною її

здібностей

Рівність умов для

всебічного розвитку

кожної людини

Гуманізм,

демократизм,

пріоритетність

загальнодержавних

цінностей

Органічний зв’язок зі

світовою і

національною

історією, культурою,

традиціями

Незалежність освіти

від політичних партій,

громадянства і

релігійних організацій

13.

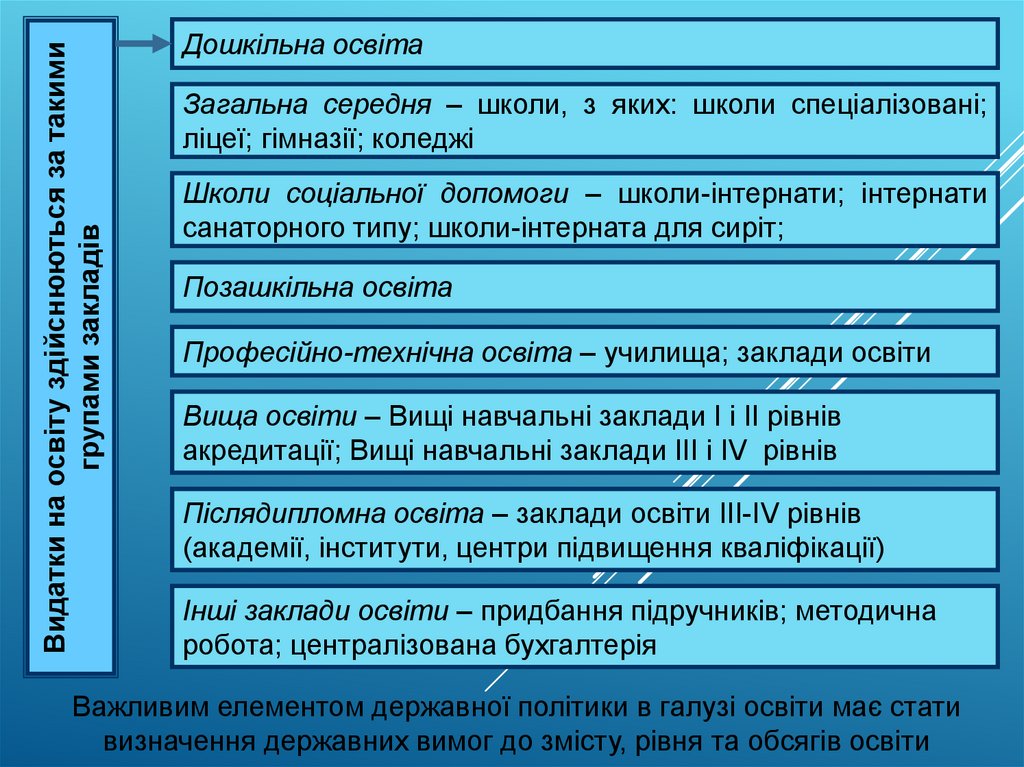

Видатки на освіту здійснюються за такимигрупами закладів

Дошкільна освіта

Загальна середня – школи, з яких: школи спеціалізовані;

ліцеї; гімназії; коледжі

Школи соціальної допомоги – школи-інтернати; інтернати

санаторного типу; школи-інтерната для сиріт;

Позашкільна освіта

Професійно-технічна освіта – училища; заклади освіти

Вища освіти – Вищі навчальні заклади I і ІІ рівнів

акредитації; Вищі навчальні заклади ІІІ і IV рівнів

Післядипломна

Вища

освіти – Вищі

освіта

навчальні

– заклади

заклади

освіти IІІІ-IV

і ІІ рівнів

рівнів

акредитації;

(академії,

інститути,

Вищі навчальні

центри підвищення

заклади ІІІ і IV

кваліфікації)

рівнів

Інші заклади освіти – придбання підручників; методична

робота; централізована бухгалтерія

Важливим елементом державної політики в галузі освіти має стати

визначення державних вимог до змісту, рівня та обсягів освіти

14.

УЧАСНИКИ (СУБ’ЄКТИ) РИНКУ ПОСЛУГ ЛІФТОВОГО ГОСПОДАРСТВАІнституціальні організації

Асоціація

ліфтовиків

України (АЛУ)

Міністерство інфраструктури

Управлінські компанії житловоексплуатаційні контори (ЖЕКі)

Міністерство регіонального

розвитку та житловокомунального господарства

Муніципальні органи влади

(управління житловокомунальним господарством)

Обласні управління (відділи)

нагляду в промисловості на

об’єктах підвищеної безпеки

Банківські організації

Державні та іноземні програми,

проекти проведення капітального

ремонту, модернізації і заміни

ліфтів

Державне – приватне

партнерство (ДПП)

Підприємства та організації

Комунальні

та приватні

підприємства – проведення

технічного обслуговування та

ремонту ліфтів

ОСББ, ЖКБ та

інші об’єднання

мешканців

житлових

будинків

Заводи, промплощадки, майстерні

(виробництво і збірка ліфтів та

запчастин)

Приватні підприємства

(виробництво запчастин, вузлів

для ліфтів)

Учбові комбінати, курси, вищі

навчальні заклади – підготовка

кадрів, підвищення кваліфікації

робітників, ліфтової галузі

15.

ЄДИНА ТАРИФНА СІТКАрозрядів і коефіцієнтів з оплати праці працівників в установ,

закладів та організацій галузей бюдженої сфери

Тарифні

розряди

Тарифні коефіцієнти, що

запроваджуються

І етап з

1.09.2005

ІІ етап

ІІІ етап

1

1

1

1

2

1,03

1,06

3

1,06

4

Тарифні

розряди

Тарифні коефіцієнти, що

запроваджуються

І етап з

1.09.2005

ІІ етап

ІІІ етап

14

1,84

2,21

2,42

1,09

15

1,97

2,35

2,58

1,12

1,18

16

2,11

2,5

2,79

1,09

1,18

1,27

17

2,26

2,66

3

5

1,12

1,24

1,36

18

2,37

2,83

3,21

6

1,15

1,3

1,45

19

2,49

3,01

3,42

7

1,18

1,37

1,54

20

2,61

3,25

3,64

8

1,22

1,47

1,64

21

2,74

3,41

3,85

9

1,31

1,57

1,73

22

2,88

3,5

4,06

10

1,4

1,66

1,82

23

3,02

3,71

4,27

11

1,60

1,78

1,97

24

3,7

3,8

4,36

12

1,71

1,92

2,13

25

3,35

3,93

4,51

13

1,72

2,07

2,27