economics

economics finance

financeSimilar presentations:

Склад і структура видатків Державного бюджету України

1. Склад і структура видатків Державного бюджету України

2.

Видатки бюджету відіграють визначальну роль у процесахтрансформаційної перебудови економіки держави та

забезпечують фінансування соціальної сфери, різних галузей

народного господарства, сприяють розвитку міжнародних

відносин та визначають пріоритетні напрями фінансової

політики. Структура видатків Державного бюджету України

визначає ефективність впливу держави на економічний розвиток

та є індикатором пріоритетності певної функції держави.

3.

В процесі виконання державного бюджету виділяютьвидатки бюджету і витрати бюджету.

Видатки бюджету - це кошти, що спрямовуються на

здійснення програм та заходів, передбачених відповідним

бюджетом.

Витрати бюджету включають видатки бюджету та

кошти, що спрямовуються на погашення основної суми

боргу, що виникає в процесі фінансування бюджету.

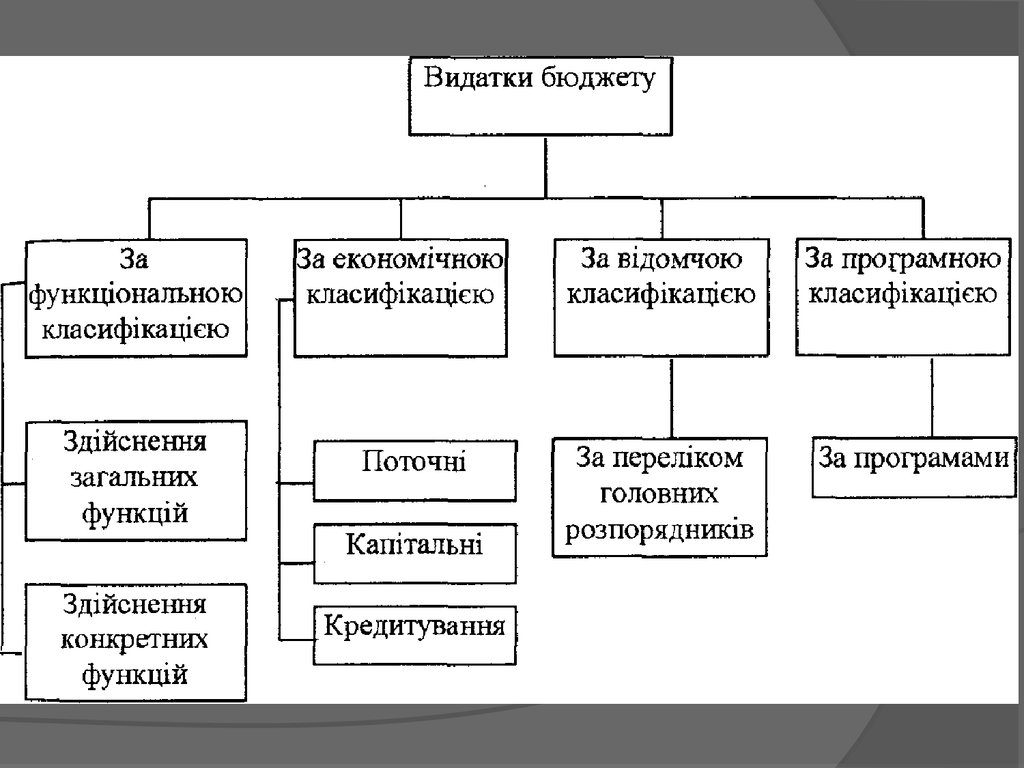

Класифікація видатків Державного

бюджетною класифікацією наступна:

- функціональна класифікація;

- економічна класифікація;

- відомча класифікація;

- програмна класифікація.

бюджету

за

4.

5.

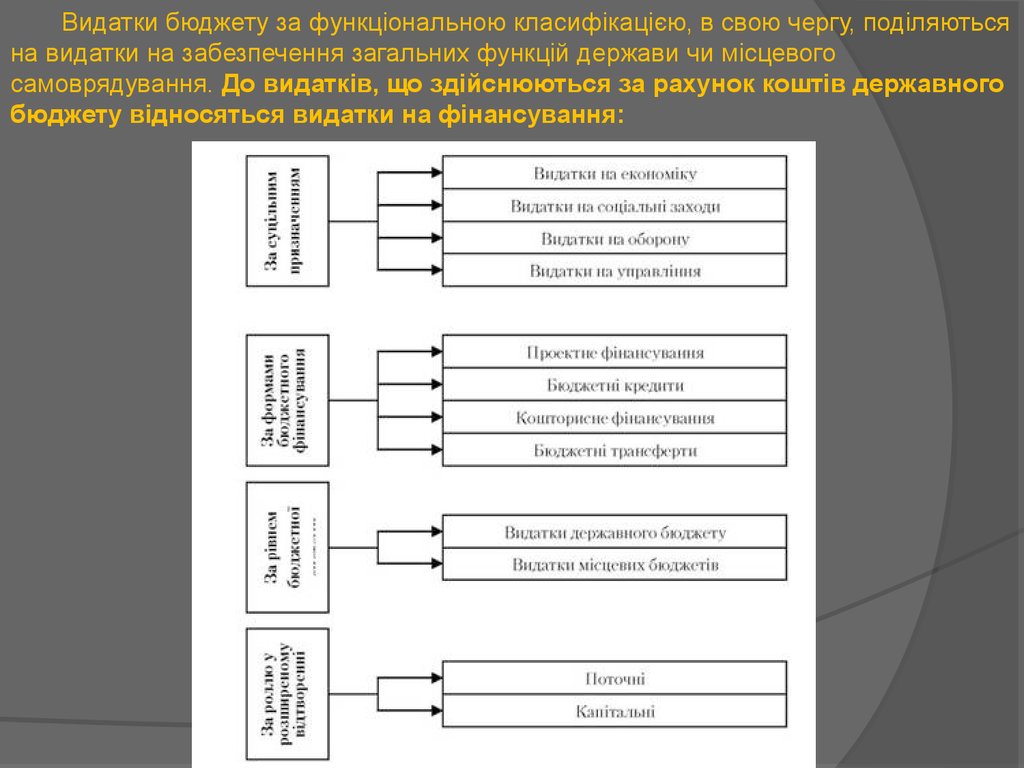

Видатки бюджету за функціональною класифікацією, в свою чергу, поділяютьсяна видатки на забезпечення загальних функцій держави чи місцевого

самоврядування. До видатків, що здійснюються за рахунок коштів державного

бюджету відносяться видатки на фінансування:

6.

За економічною класифікацією видатки Державного бюджету поділяються на поточні та капітальні.Поточні видатки - це видатки бюджету на фінансування підприємств, установ, організацій і органів,

визначені на початок бюджетного року, а саме на фінансування соціального захисту населення, а

саме: державне споживання, виплати населенню (трансферти), перекази за кордон, державні

субсидії.

Трансферти (грошові перекази населенню) - це видатки держави, які сприяють реалізації сукупного

суспільного продукту і пов'язані із виплатою пенсій і соціальної допомоги з метою підтримання на

належному рівні тієї категорії населення, яка за віком або за станом здоров'я є непрацездатною.

Субсидія - вид допомоги у грошовій або натуральній формі, що надається із коштів державного чи

місцевого бюджетів юридичним і фізичним особам і має форму фінансової допомоги чи

відшкодування втрат доходів (житлові субсидії в Україні малозабезпеченим громадянам на оплату

житлово-комунальних послуг).

Капітальні видатки - це видатки бюджету на фінансування інвестиційної та інноваційної діяльності

держави, а саме: капітальні вкладення (включаючи субсидії приватному сектору і перекази за кордон

на капіталовкладення тощо). Капітальні видатки направляються на фінансування капітальних

вкладень виробничого і невиробничого призначення, фінансування структурної перебудови народного

господарства, виплату субвенцій, та інших видатків, пов'язаних із розширеним відтворенням.

Поточні видатки здійснюються за рахунок коштів загального фонду Державного бюджету, капітальні

видатки - за рахунок коштів спеціального фонду.

7.

За відомчою класифікацією видатки розподіляються середголовних розпорядників бюджетних коштів.

Розпорядники бюджетних коштів - це бюджетні установи, що мають

право на фінансування за рахунок коштів бюджету. До складу

розпорядників бюджетних коштів, зокрема, відносяться міністерства,

комітети, комісії, адміністрації, державні університети, служби тощо.

За обсягами наданих прав розпорядники поділяються на головних

розпорядників бюджетних коштів та розпорядників бюджетних коштів

нижчого рівня.

Програмна класифікація видатків бюджету використовується в

тому разі, коли бюджет формується за програмно-цільовим методом.

При недостатньому надходженні платежів у дохідну частину бюджету

застосовується механізм секвестру, коли пропорційно надходженням

скорочуються видатки. Але існують так звані захищені статті, офіційне

визначення яких передбачено Бюджетним кодексом України.

8.

Захищеними статтями Державного бюджету України є:оплата праці працівникам бюджетних установ;

нарахування на заробітну плату працівникам бюджетних установ;

придбання медикаментів та перев'язувальних матеріалів;

придбання продуктів харчування;

оплата комунальних послуг та енергоносіїв;

виплата процентів за державним боргом.

поточні трансферти населенню.

Перелік захищених статей

державних видатків регулюється

законом України "Про державний

бюджет на відповідний рік".

9.

Бюджетне фінансування – це безповоротне,безвідплатне виділення коштів з бюджету.

Основна суть бюджетного фінансування полягає у тому, що за

допомогою цього механізму налагоджуються грошові відносини,

які виникають між державою, з одного боку, і підприємствами,

організаціями, установами всіх форм власності та фізичними

особами, – з іншого, з точки зору спрямування та використання

грошових коштів централізованого фонду на розширене

відтворення, підвищення рівня життя, задоволення суспільних

потреб і забезпечення інших безпосередніх державних заходів.

Обсяг, своєчасність і повнота фінансування значною мірою

залежать від рівня централізації фінансових ресурсів і

мобілізації коштів до бюджету, а це в свою чергу залежить від

дотримання фінансової дисципліни окремими платниками

податків, від рівня виконання доходної частини бюджету.

10.

Нині використовуються наступні форми бюджетного фінансування:кошторисне; державне фінансування інвестицій; позики з бюджету державним

підприємствам; державні дотації.

Кошторисне фінансування – забезпечення державними грошовими коштами установ і

організацій соціально-культурної сфери, оборони, органів державного управління.

Вони отримують кошти на своє утримання із бюджету на підставі фінансових документів – кошторисів.

Так фінансується майже вся невиробнича так звана бюджетна сфера. Установи й організації, які діють

у цій сфері, є бюджетними установами.

Державне фінансування інвестицій. Відповідно до бюджетної класифікації видатків фінансування

будівництва об'єднано в одну групу разом з архітектурою і вміщує в собі державні інвестиції на основні

об'єкти економічного і соціального розвитку України за ринкових умов.

Поряд з державними, в основному бюджетними коштами, залучаються також іноземні джерела

інвестиційного фінансування як з боку іноземних держав, так і з боку міжнародних і приватних

вітчизняних комерційних банків і кредитних установ.

Позики з бюджету державним підприємствам – це фінансова підтримка державних та інших

підприємств, у яких понад 50% майна є державною власністю. Здійснюється вона з бюджетних

асигнувань, як правило, на поворотній основі під затверджені проекти використання коштів, що

надаються як державна підтримка. Фінансову підтримку як бюджетну позику надає Міністерство

фінансів на договірних засадах.

Державні дотації. Це форма бюджетного фінансування, яка застосовується при фінансуванні

планово-збиткових підприємств, організацій і установ, які надають послуги або виробляють необхідні

товари, витрати на виробництво яких перевищує ціну продажу.

11.

12.

13.

14.

15.

16.

Однією з проблем, пов'язаних з функціонуванням механізмубюджетного фінансування, є необхідність чіткого визначення і

розподілу сфери фінансування державного і місцевих бюджетів. На

загальнодержавному рівні доцільно фінансувати видатки, які мають

вирішальне значення для економіки України. На рівні місцевих

органів влади слід залишити видатки, спрямовані на вирішення

соціальних питань і підтримку їхнього економічного становища щодо

комунальної власності. Інакше кажучи, при здійсненні механізму

бюджетного фінансування необхідно чітко розподілити компетенцію

між центральними органами влади та органами місцевого

самоврядування і законодавче закріпити її за ними. Оскільки

бюджетне фінансування є складовою бюджетного механізму, за

допомогою якого здійснюється реалізація бюджетних функцій, то

можна дійти висновку, що саме за допомогою бюджетного

інвестування та фінансування відбувається надання коштів, які

завдяки розподілу і перерозподілу ВВП спрямовуються державою на

економічні та соціальні потреби країни.