finance

financeSimilar presentations:

Анализ проблем и методов совершенствования безналичных расчетов в платежной системе Российской Федерации

1.

Тема: Анализ проблем и методовсовершенствования безналичных

расчетов в платежной системе

российской федерации на примере

Центрального Банка России.

Выполнил: Шерстюк Вадим Сергеевич

Группа: БД-21

Проверила: Никитина А.А.

2.

Актуальность• Актуальность темы моего исследования связана с недостатками форм

безналичных расчетов, имеющих как неоспоримые положительные стороны,

так и существенные недоработки, которые замедляют дальнейшее

экономическое развитие страны. Совершенствование уже существующих

механизмов расчетов и разработка новых методов позволят ускорить процесс

экономического роста, снизить издержки на их осуществление, увеличат

прозрачность экономики, будут способствовать формированию

национальной платежной системы.

• Формы и способы безналичных расчетов рассматриваются во всех учебных

материалах, раскрывающих содержание банковской деятельности, расчеты

между организациями и предприятиями, нормы права в силу своей

значимости.

3.

Цель работы• Цель курсовой работы заключается в выявлении недостатков

существующих в Российской Федерации форм безналичных расчетов и

формировании путей по их преодолению.

• Для достижения цели курсовой работы поставлены задачи:

1)исследовать роль платежных систем в экономике;

2)провести анализ форм безналичных расчетов применяемых Банком

России и другими участниками платежных систем;

3)исследовать иностранный опыт применения безналичных расчетов;

4)предложить механизм совершенствования безналичных расчетов в

отечественной практике.

4.

Предмет, объект исследования• Объектом исследования является механизм проведения

безналичных расчетов, применяемых в платежной системы

Российской Федерации.

• Предметом исследования выступают формы и инструменты

проведения безналичных расчетов.

5.

Теоретическая часть• Платежная система Банка России - это ключевой механизм, через

который реализуется денежно-кредитная и бюджетная

политика России.

Через платежную систему Банка. России осуществляются

значительные по количеству и преобладающие по объему доли

платежей, проводимых через платежную систему Российской

Федерации.

• Платежный оборот- это процесс обращения наличных денег,

превращение наличных денег в безналичные, а также

совокупность безналичных расчетов и применение других

средств платежа

6.

Требования к современным платежным системамОни должны обеспечивать:

1) надежность и стабильность расчетов;

2) высокую скорость проведения платежей;

3) рентабельность расчетных операций;

4) равные условия для всех участников;

5) минимизацию расчетных, операционных и других рисков;

6) условия для рационального управления участниками расчетов своими денежными средствами;

7) возможность для коммерческих банков эффективно управлять своей ликвидностью;

8) проведение международных расчетов и эффективное управление участниками расчетов своими

ресурсами в иностранной валюте.

7.

Анализ структуры банковских учрежденийВ структуре расчетов с

использованием частных

платежных систем,

безусловно, преобладают

платежи, производимые в

пределах филиальной сети

одной кредитной организации,

составляющие в 2010 году

71,3% в общем числе

платежей, проводимых в

частных системах и порядка

45,19% в общей сумме

платежей НПС.

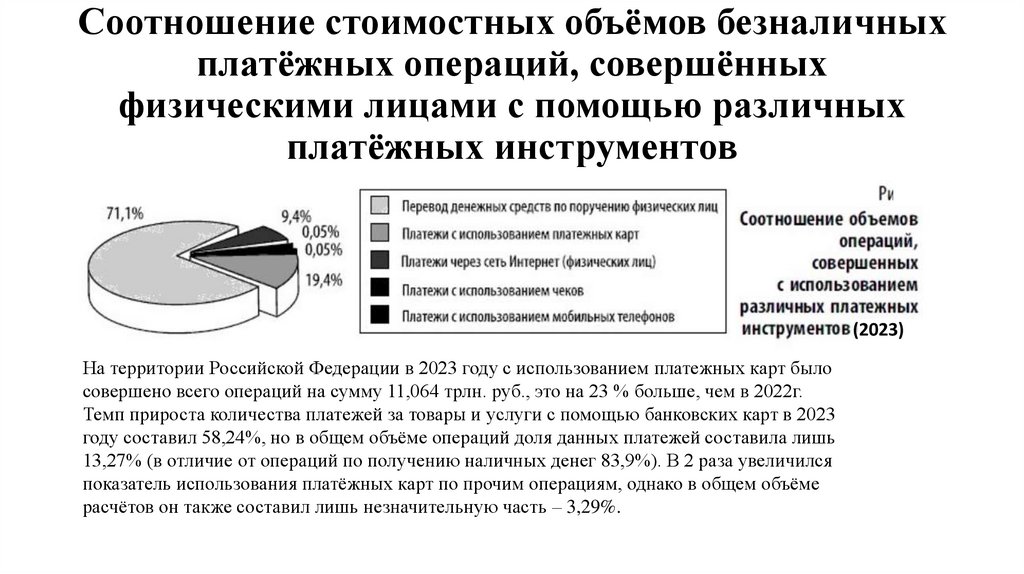

8.

Соотношение стоимостных объёмов безналичныхплатёжных операций, совершённых

физическими лицами с помощью различных

платёжных инструментов

(2023)

На территории Российской Федерации в 2023 году с использованием платежных карт было

совершено всего операций на сумму 11,064 трлн. руб., это на 23 % больше, чем в 2022г.

Темп прироста количества платежей за товары и услуги с помощью банковских карт в 2023

году составил 58,24%, но в общем объёме операций доля данных платежей составила лишь

13,27% (в отличие от операций по получению наличных денег 83,9%). В 2 раза увеличился

показатель использования платёжных карт по прочим операциям, однако в общем объёме

расчётов он также составил лишь незначительную часть – 3,29%.

9.

Заключение• Наибольшее количество карт в России (примерно 83%) - «зарплатные», банки распространяют их в

больших объемах, обеспечивая всех работников каждого отдельного предприятия. Для развития

банковских карт необходимо создать условия для безналичной оплаты, как в крупных, так и в мелких

компаниях. Сдерживающим фактором развития является также и значительная стоимость

оборудования, нехватка коммуникаций, высокая стоимость телекоммуникационных услуг. .

Обеспечение стабильной работы технических средств. Банкоматы и терминалы оплаты могут

соединяться с банками через мобильный интернет. Таким образом, создание системы электронных

расчетов означает переход к такому уровню качества технологических решений в оказании расчетов,

при котором время, требуемое для передачи банковской информации, будет определяться секундами;

время момента списания со счета плательщика денежных средств будет совпадать с моментом

зачисления средств на счет получателя.