finance

financeSimilar presentations:

Формы безналичных расчетов. Лекция 5. Совершение расчетных операций платежными требованиями

1.

«Формы безналичных расчетов »- Совершение расчетных операций платежными требованиями

- Совершение расчетных операций аккредитивами

- Совершение расчетных операций инкассовыми поручениями

- Оформление приходного, расходного ордера

Ведение расчетных операций банками

2019 год Семенов А.А.

2.

Совершение расчетных операций платежными требованиямиПоложение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) "О правилах осуществления перевода

денежных средств" (Зарегистрировано в Минюсте России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с

06.01.2019)

Глава 9. Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование)

9.1. Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование)

осуществляются в порядке, установленном федеральным законом, в соответствии с требованиями глав 1, 2 и 4

настоящего Положения. Получателем средств может являться банк, в том числе банк плательщика.

9.2. При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя

средств применяется платежное требование, иное распоряжение получателя средств, составленное в соответствии

с пунктом 1.11 настоящего Положения.

3.

Совершение расчетных операций платежными требованиями4.

Совершение расчетных операций платежными требованиями5.

Совершение расчетных операций платежными требованиями6.

Совершение расчетных операций платежными требованиями7.

8.

9.

10.

11.

Совершение расчетных операций платежными требованиями12.

Совершение расчетных операций платежными требованиями13.

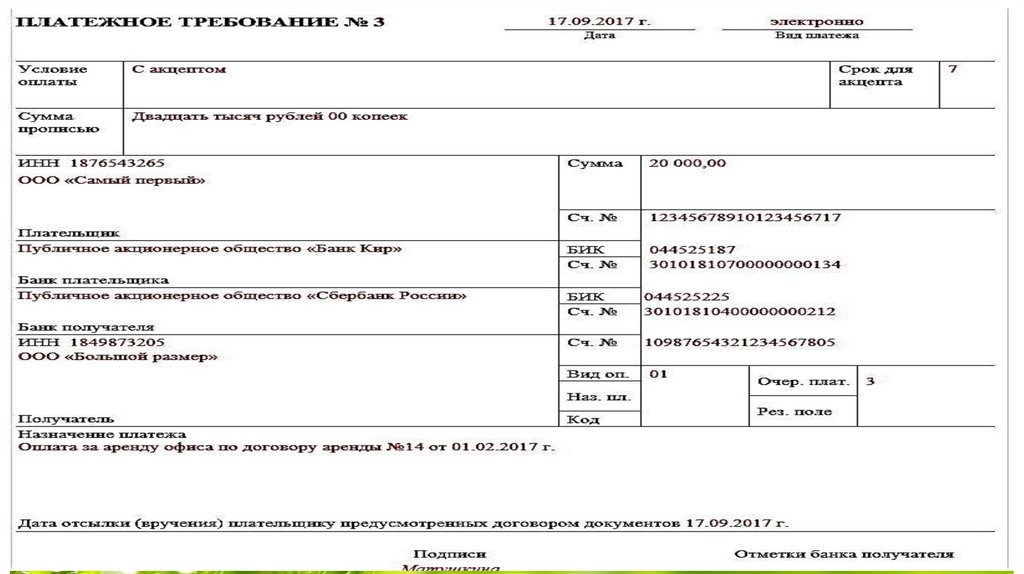

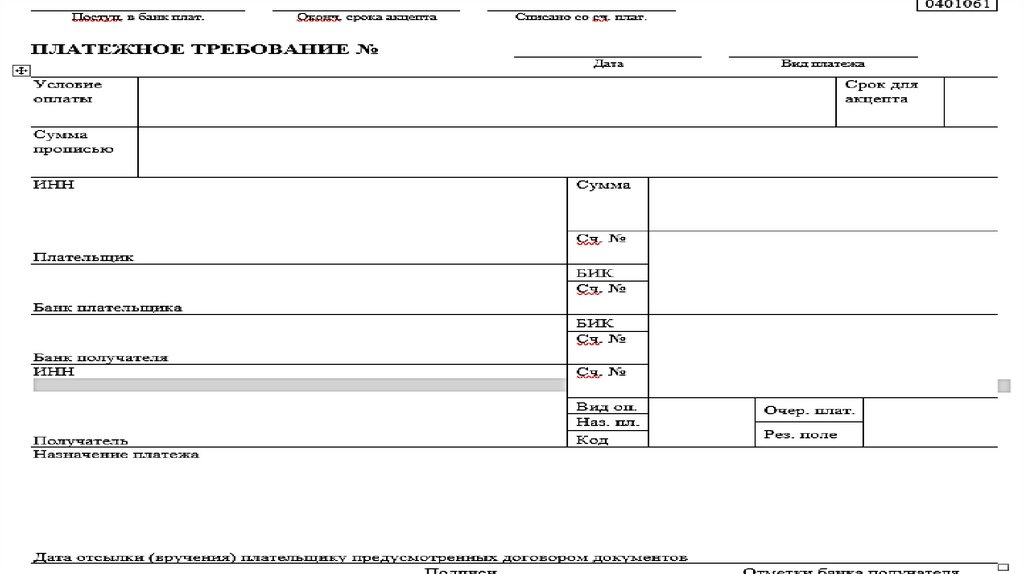

Совершение расчетных операций платежными требованиямиРасчеты платежными требованиями

Расчеты платежными требованиями могут проводиться в безакцептном (бесспорном) порядке или

с предварительным акцептом плательщика.

Акцепт есть согласие должника выполнить платежное требование путем перевода поставщику оговоренной договором суммы.

Акцептный порядок

При расчетах платежными требованиями с акцептом плательщика получатель платежа должен

указывать в реквизитах:

•условие оплаты цифра «2» требуется получение акцепта плательщика;

•срок для акцепта количество рабочих дней для поступления ответа плательщика (пять рабочих

дней, если договором между банком плательщика и плательщиком не определен более короткий

срок).

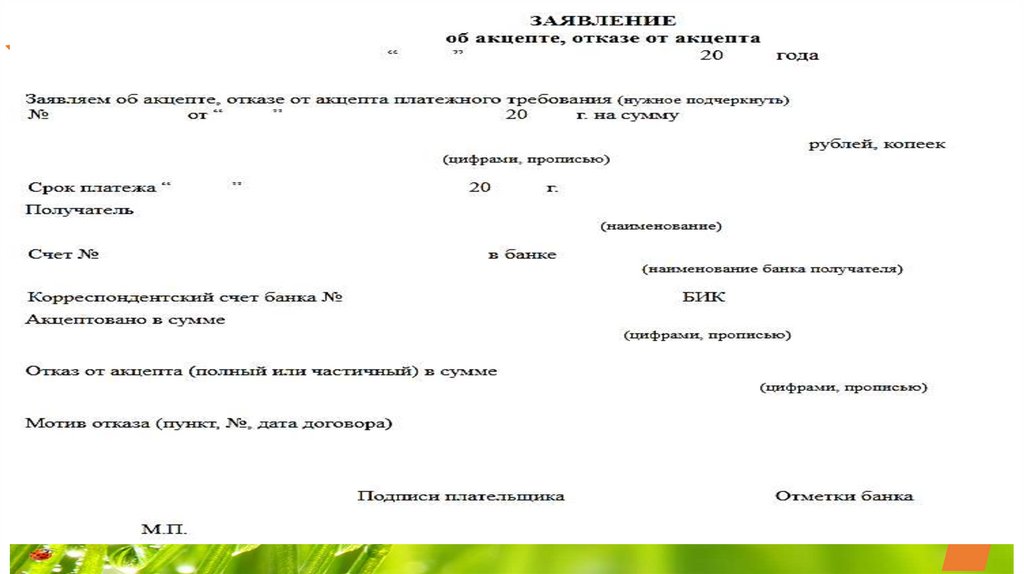

Отказ в платежном требовании (полный или частичный) или его акцепт подтверждается надлежащими заявлениями.

14.

Совершение расчетных операций платежными требованиямиБезакцептный порядок

В безакцептном порядке через банк можно взыскать задолженность по решению суда, по причинам,

определенным законодательством или основным договором. Для безакцептного списания по основаниям, предусмотренным основным договором, плательщику необходимо указать в договоре с банком условие безакцептного списания денежных средств или заключить дополнительное соглашение об этой возможности. В банк передаются сведения о контрагентах, правомерных выставлять платежные требования на безакцептное списание денежных средств; данные об услугах и товарах, которые будут оплачиваться; номера, даты и пункты заключенных договоров.

Платежное требование: заполнение бланка при безакцептном порядке

В платежных требованиях при расчете в безакцептном порядке кредитор должен указывать в реквизитах:

•условия платежа цифра «1» — заранее данный акцепт плательщика.

При взыскании по основаниям, определенным законодательством, в этом же реквизите указываются

наименование закона, его номер, дата и номер соответствующей статьи;

•«Назначение платежа» действующие тарифы, показания измерительных приборов, расчеты по ним

относительно оплаты водоснабжения, тепло- и электроэнергии, телефонных, почтовых и иных услуг.

Законодательством также определено право на безакцептное списание излишне зачисленных денежных

средств по договорам поставки, штрафов, сумм претензий (признанных должником), провозной платы

и штрафов по транспортным обязательствам.

15.

Совершение расчетных операций платежными требованиямиСписание средств может производиться по закону. Для расчетов платежными

требованиями требуется указать название закона, а также информацию о нем (день

принятия, статью и прочие). Для такой информации предусмотрено специальное

поле.

Списание без акцепта реально в случаях:

•Проведение платежей за коммунальные услуги (вода, тепло, свет). Здесь должны

быть прописаны показания, а также стоимость услуги (тарифы).

•Платежи по претензиям, которые признаны владельцем расчетного счета.

•Выплата штрафных санкций по оформленным соглашениям, к примеру, по

поставочным договорам.

5.Платежное требование часто применяется как часть исполнительного механизма

судебной инстанции. Такой тип документа может применяться различными

структурами — судебными приставами или же стороной, которая выиграла в суде. В

последнем случае на руках у выигравшего лица должно быть решение инстанции. С

ним субъект направляется в банковское учреждение, оформляет платежное

требование (бланк можно получить прямо в кредитной организации) и передает его

в банк второй (задолжавшей) стороны.

16.

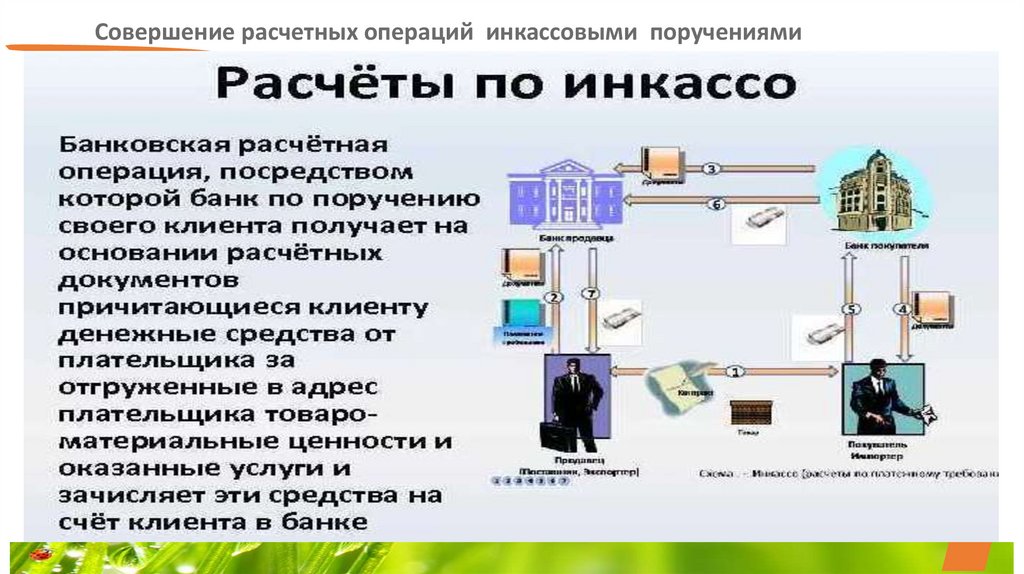

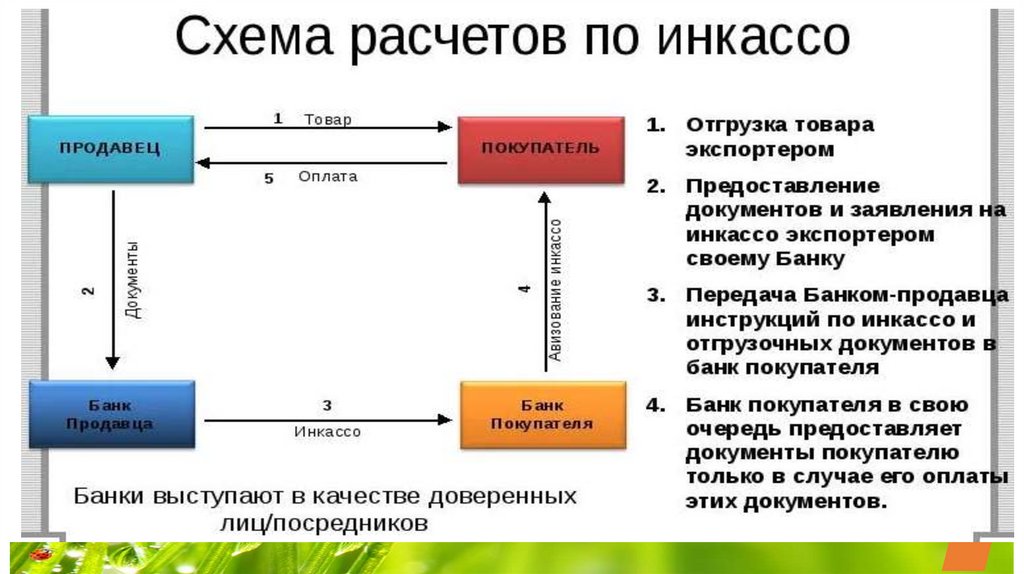

Совершение расчетных операций инкассовыми поручениями17.

18.

19.

Совершение расчетных операций инкассовыми поручениямиПоложение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) "О правилах осуществления перевода

денежных средств" (Зарегистрировано в Минюсте России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с

06.01.2019)

Глава 7. Расчеты инкассовыми поручениями

7.1. Инкассовые поручения применяются при расчетах по инкассо в случаях,

предусмотренных договором, и расчетах по распоряжениям взыскателей

средств. Получателем средств может являться банк, в том числе банк

плательщика.

7.2. Реквизиты, форма (для инкассового поручения на бумажном носителе),

номера реквизитов инкассового поручения установлены приложениями 1, 4 и 5

к настоящему Положению.

7.3. Инкассовое поручение составляется, предъявляется, принимается к

исполнению и исполняется в электронном виде, на бумажном носителе.

20.

Совершение расчетных операций инкассовыми поручениямиПоложение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) "О правилах осуществления перевода

денежных средств" (Зарегистрировано в Минюсте России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с

06.01.2019)

7.4. Применение инкассовых поручений при расчетах по инкассо осуществляется при наличии у

получателя средств права предъявлять распоряжение к банковскому счету плательщика,

предусмотренного федеральным законом или договором между плательщиком и банком плательщика. В

случае если право получателя средств предъявлять распоряжение к банковскому счету плательщика

предусмотрено федеральным законом, применение инкассовых поручений при расчетах по инкассо

осуществляется при представлении плательщиком и (или) получателем средств в банк плательщика

сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету

плательщика, об обязательстве плательщика и основном договоре. В случае если право получателя

средств предъявлять распоряжение к банковскому счету плательщика предусмотрено договором между

плательщиком и банком плательщика, применение инкассовых поручений при расчетах по инкассо

осуществляется при представлении плательщиком в банк плательщика сведений о получателе средств,

имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве

плательщика и основном договоре.

21.

Совершение расчетных операций инкассовыми поручениямиПоложение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) "О правилах осуществления перевода

денежных средств" (Зарегистрировано в Минюсте России 22.06.2012 N 24667) (с изм. и доп., вступ. в силу с

06.01.2019)

7.7. Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк

получателя средств.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для

представления в банк получателя средств в течение 10 календарных дней со дня, следующего за днем

его составления.

(в ред. Указания Банка России от 29.04.2014 N 3248-У)

Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств,

обязан направить инкассовое поручение в банк плательщика не позднее рабочего дня, следующего за

днем его приема.

(в ред. Указания Банка России от 29.04.2014 N 3248-У)

7.8. При расчетах инкассовыми поручениями могут применяться распоряжения, предусмотренные

пунктом 1.11 настоящего Положения.

22.

Совершение расчетных операций инкассовыми поручениямиПорядок заполнение инкассового поручения

Заполнение инкассового поручения осуществляется в соответствии с требованиями

Положения Банка России N 383-П "О правилах осуществления перевода денежных

средств" и Приложений к этому положению.

Инкассо применяются при расчетах, предусмотренных договором и расчетах по

распоряжениям взыскателей средств. Получателем средств может являться и банк, в том

числе банк плательщика.

Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика

через банк получателя средств.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно

для представления в банк получателя средств в течение 10 календарных дней со дня,

следующего за днем его составления.

Если получателем средств является банк плательщика, списание денежных средств с

банковского счета клиента-плательщика может осуществляться банком в соответствии с

договором банковского счета на основании составляемого банком банковского ордера.

23.

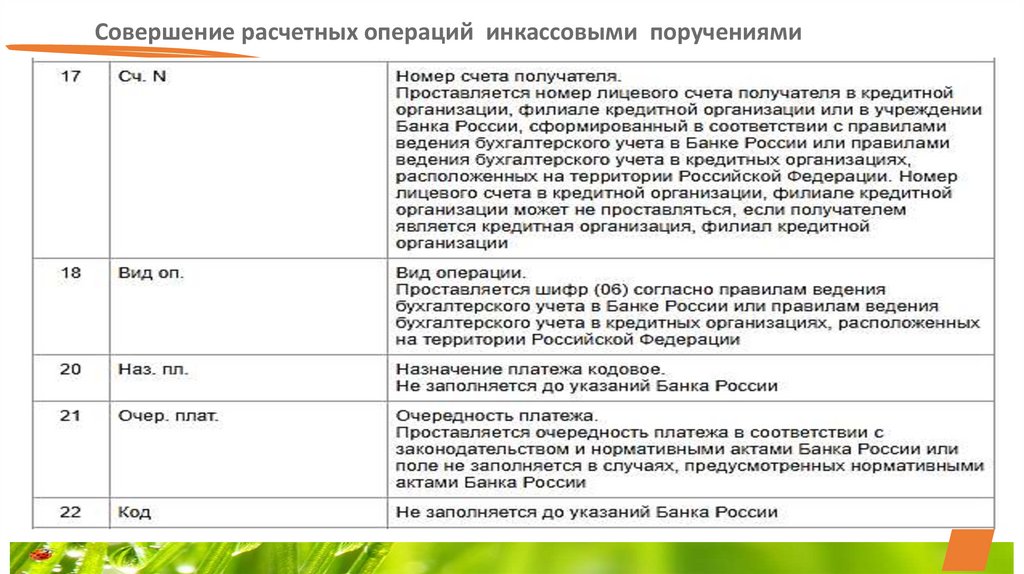

Совершение расчетных операций инкассовыми поручениямиБанк получателя средств, принявший инкассовое поручение в целях взыскания денежных

средств, обязан направить инкассовое поручение в банк плательщика не позднее

рабочего дня, следующего за днем его приема.

Инкассовое поручение составляется, предъявляется, принимается к исполнению и

исполняется в электронном виде, на бумажном носителе.

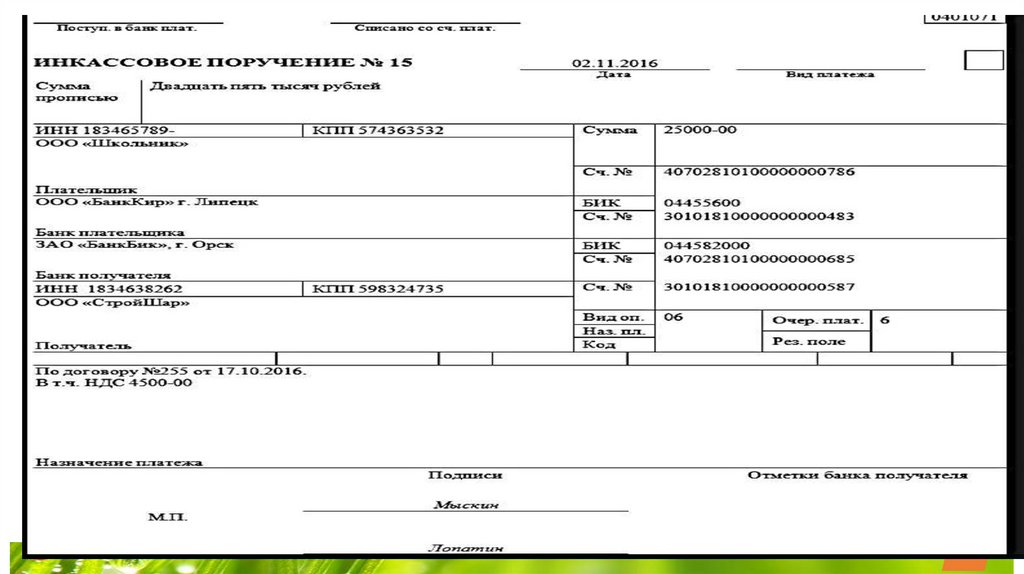

Инкассовое поручение является расчетным документом, на основании которого

производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовое поручение составляется на бланке формы 0401071

Инкассовые поручения применяются:

- в случаях, когда бесспорный порядок взыскания денежных средств установлен

законодательством, в том числе для взыскания денежных средств органами,

выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по основному договору, при условии

предоставления банку, обслуживающему плательщика, права на списание денежных

средств со счета плательщика без его распоряжения.

24.

Совершение расчетных операций инкассовыми поручениямиПри взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных

законом, в инкассовом поручении в поле "Назначение платежа" должна быть сделана ссылка на

закон (с указанием его номера, даты принятия и соответствующей статьи).

При взыскании денежных средств на основании исполнительных документов инкассовое

поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер,

номер дела, по которому принято решение, подлежащее принудительному исполнению, а

также наименование органа, вынесшего такое решение. В случае взыскания исполнительского

сбора судебным приставом-исполнителем инкассовое поручение должно содержать указание

на взыскание исполнительского сбора, а также ссылку на дату и номер исполнительного

документа судебного пристава-исполнителя.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании

исполнительных документов, принимаются банком взыскателя с приложением подлинника

исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списание денежных средств в

бесспорном порядке, если прилагаемый к инкассовому поручению исполнительный документ

предъявлен по истечении срока, установленного законодательством.

25.

Совершение расчетных операций инкассовыми поручениямиИнкассовые поручения на взыскание денежных средств со счетов, выставленные на

основании исполнительных документов, принимаются банком взыскателя с

приложением подлинника исполнительного документа либо его дубликата.

Банки не принимают к исполнению инкассовые поручения на списание денежных

средств в бесспорном порядке, если прилагаемый к инкассовому поручению

исполнительный документ предъявлен по истечении срока, установленного

законодательством.

Инкассовое поручение должно содержать ссылку на дату, номер основного договора

и соответствующий его пункт, предусматривающий право бесспорного списания.

Банки не рассматривают по существу возражений плательщиков против списания

денежных средств с их счетов в бесспорном порядке.

Применение инкассовых поручений при расчетах по инкассо осуществляется при

наличии у получателя средств права предъявлять распоряжение к банковскому счету

плательщика, предусмотренного законом или договором между плательщиком и

банком плательщика.

26.

27.

28.

29.

30.

Совершение расчетных операций инкассовыми поручениямиПравила оформления и составление инкассового поручения

Инкассовое поручение должно оформляться по определенной форме. В ней содержится

•информация о сторонах договора (наименование предприятий),

•сведения о банках, между которыми происходит непосредственная передача денежных средств,

•номера расчетных счетов организаций,

•сумма перечисления,

•номер и дата составления документа.

Если происходит бесспорное взымание средств со счета плательщика (например, при списывании

долгов по налогам и пр. основаниям), то в инкассовом поручении должна быть указана еще и ссылка

на норму закона.

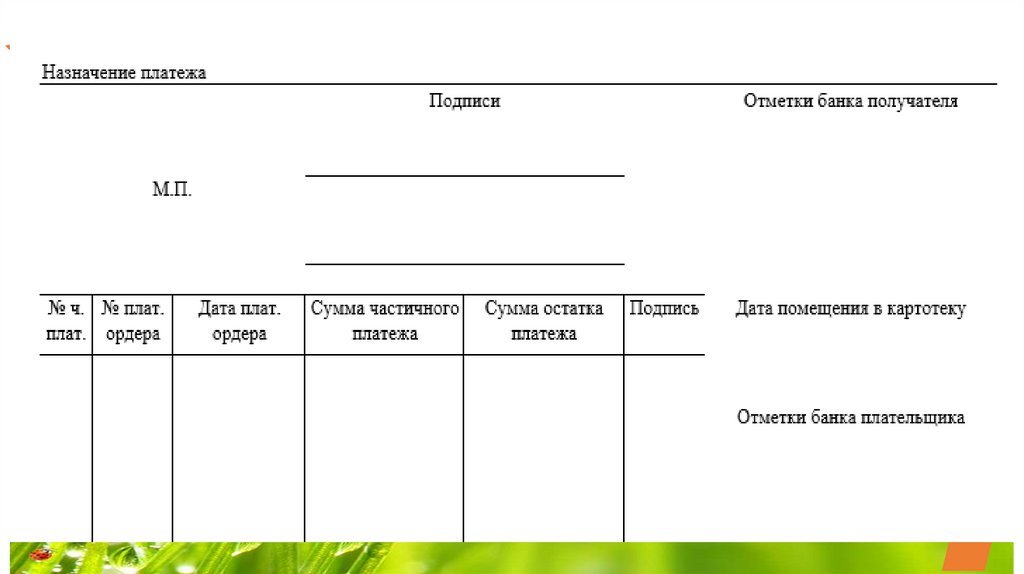

Документ составляется в четырех экземплярах:

•первый остается у работников кредитного учреждения и на основании него производится списание средств

со счета плательщика;

•второй экземпляр передается в банк-получатель денежных средств. В случаях, когда счета обеих

организаций находятся в одном банке, вторая копия инкассового поручения получает статус мемориального

ордера при зачислении средств на счет получателя платежа;

•третий экземпляр предназначен для самого владельца счета;

•четвертая копия заверяется сотрудником банка и печатью кредитного учреждения и передается на руки

клиенту.

31.

Совершение расчетных операций инкассовыми поручениями32.

Совершение расчетных операций инкассовыми поручениями33.

Совершение расчетных операций инкассовыми поручениями34.

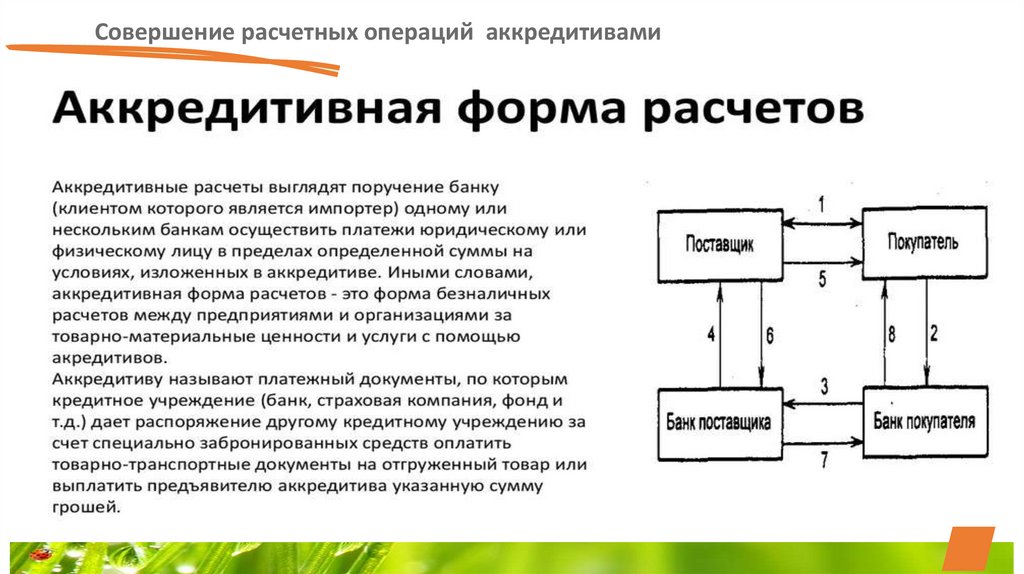

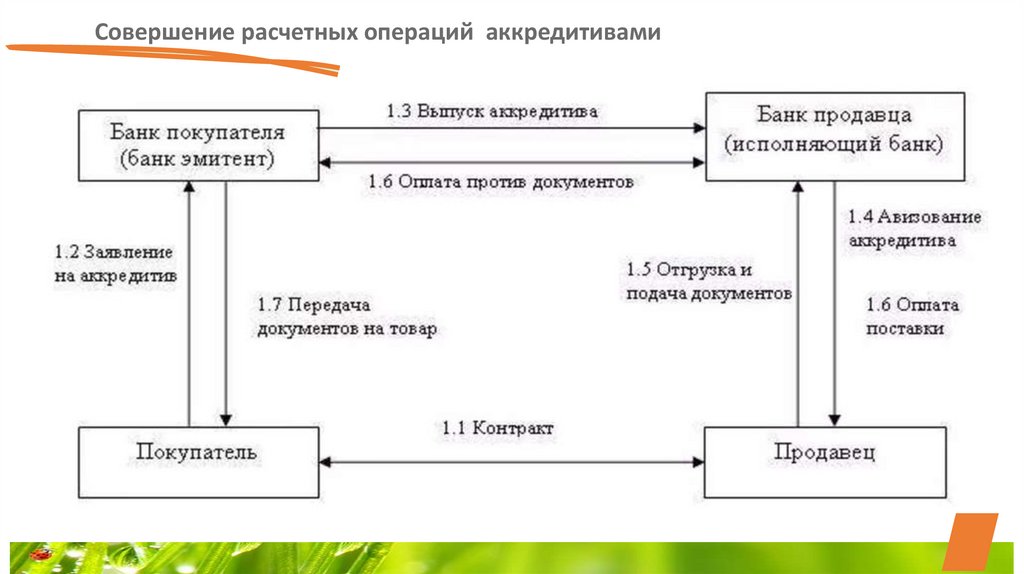

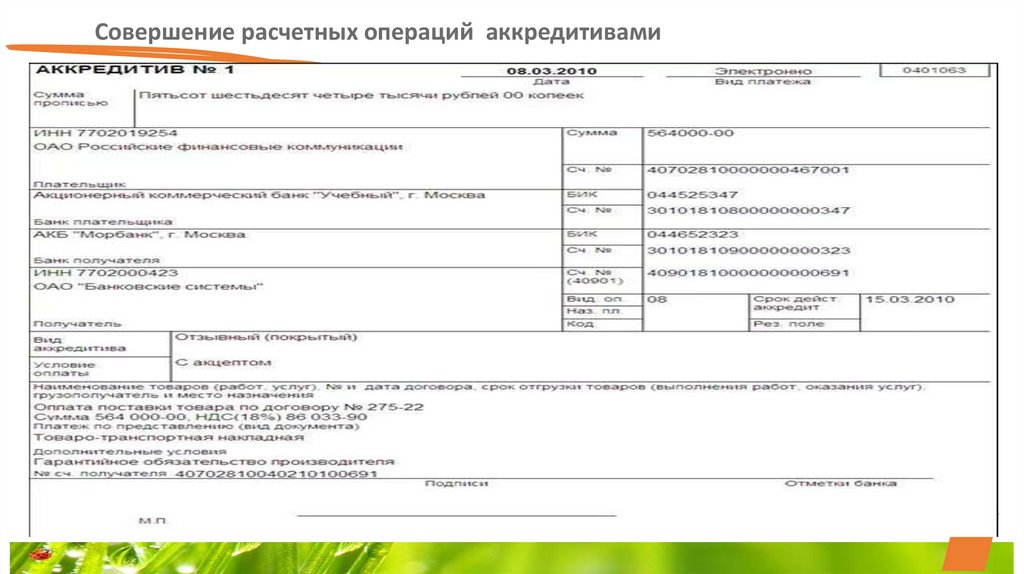

Совершение расчетных операций аккредитивами35.

Совершение расчетных операций аккредитивами36.

Совершение расчетных операций аккредитивами37.

Совершение расчетных операций аккредитивами38.

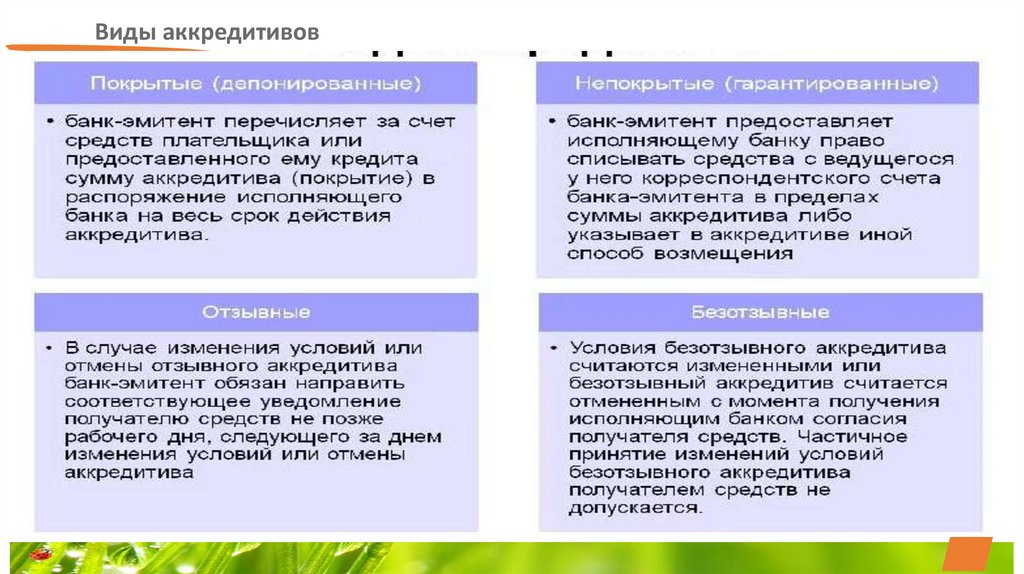

Виды аккредитивов39.

Совершение расчетных операций аккредитивами40.

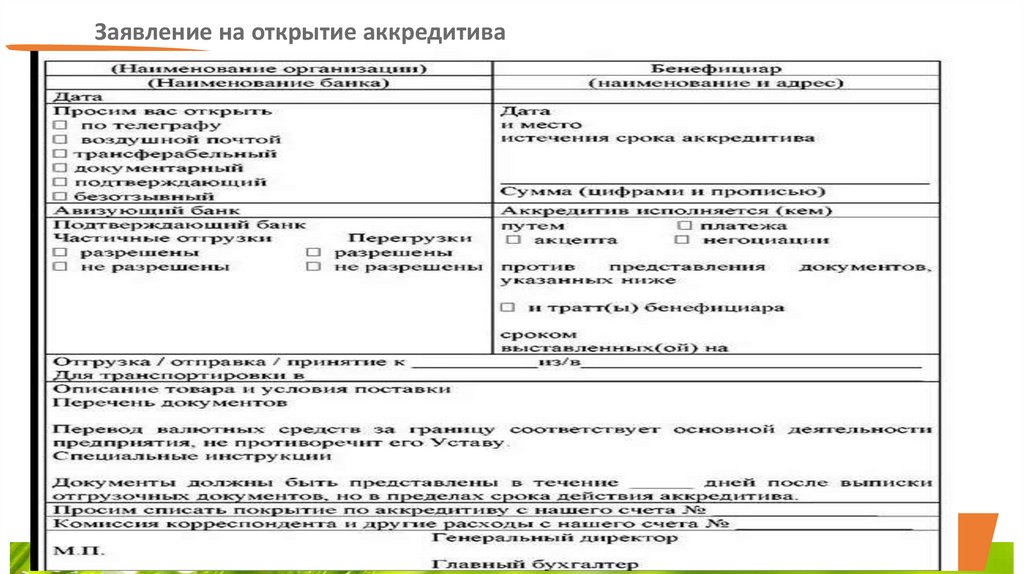

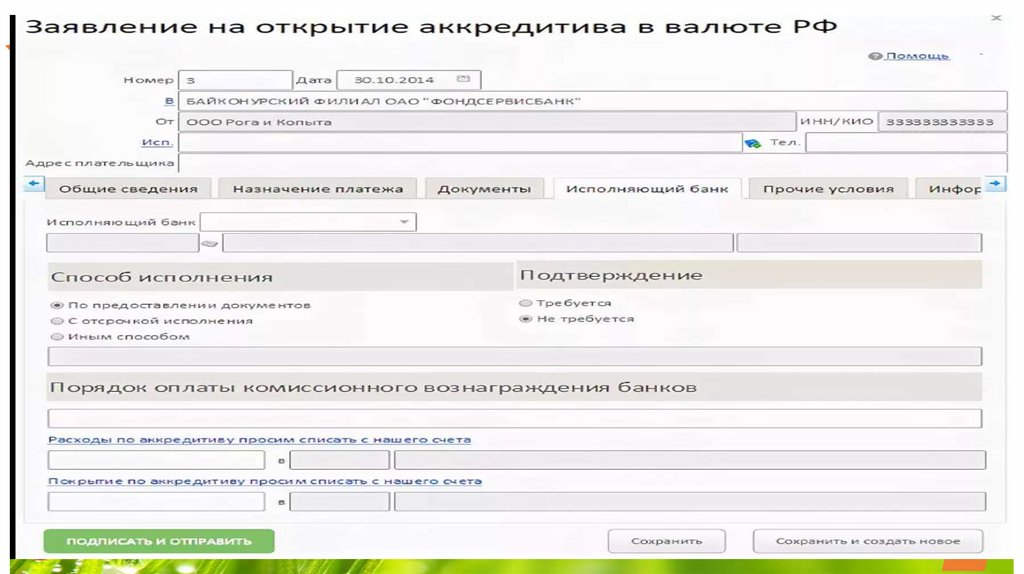

Заявление на открытие аккредитива41.

Заявление на открытие аккредитива42.

Совершение расчетных операций платежными требованиямиЗадание 1. Оформить платежное требование.

Плательщик: ООО «Вектор» ИНН 7448123456 КПП 744801001 р/счёт

40702810585970004321

Банк плательщика: ПАО Сбербанк России Челябинское отделение №8597

БИК 047501602

Кор/счёт 30101810700000000602

Банк получателя: ПАО Челябинвестбанк БИК 047501779 Кор./счет

30101810400000000779

Получатель: ООО «Мир» ИНН 7454000123 КПП 745401001 р/счёт

40702810300000005678

Сумма платежа: 550000,00 рублей

Назначение платежа: за материалы по договору № 230 от 15.11.т. г., в том

числе НДС.

43.

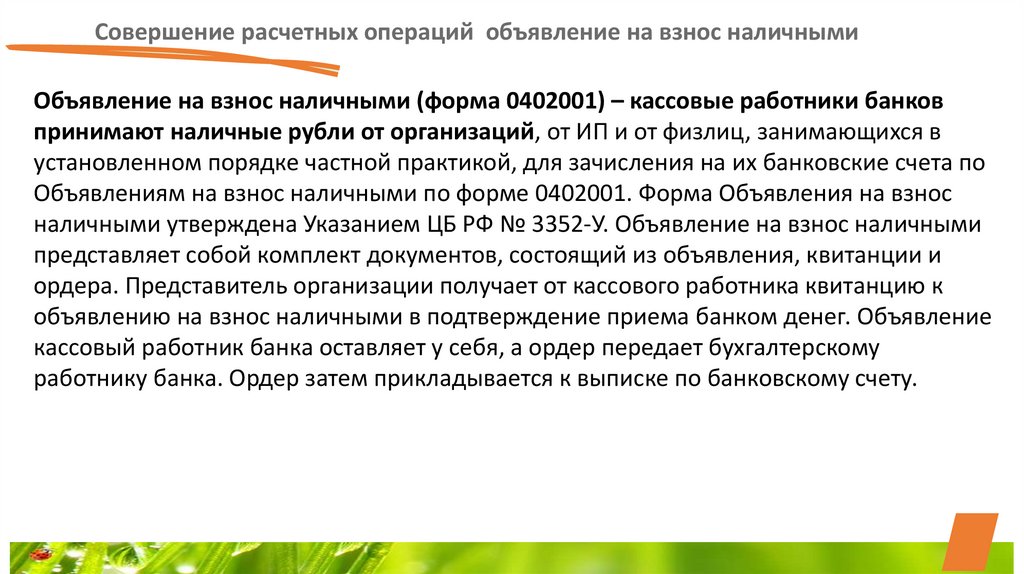

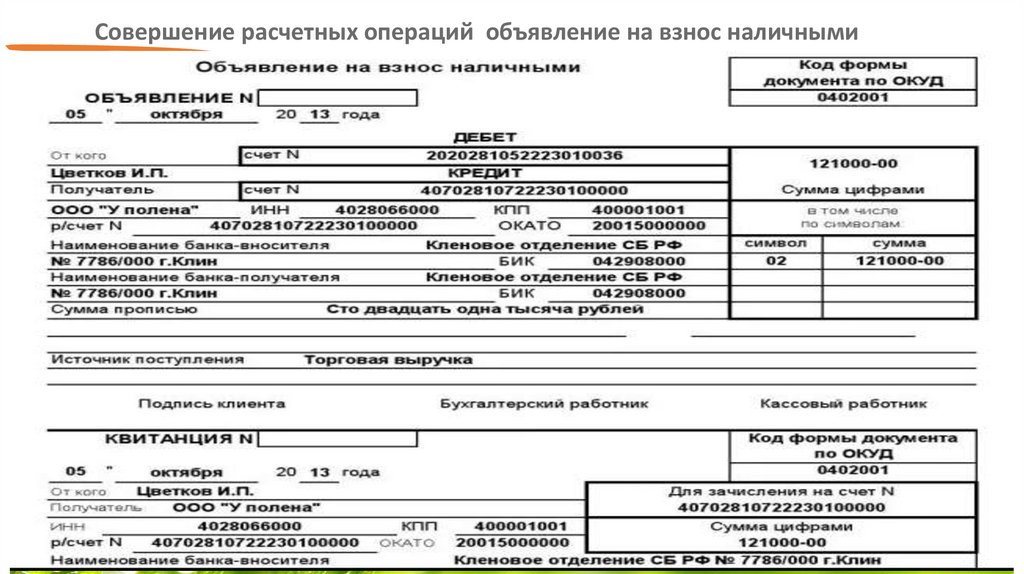

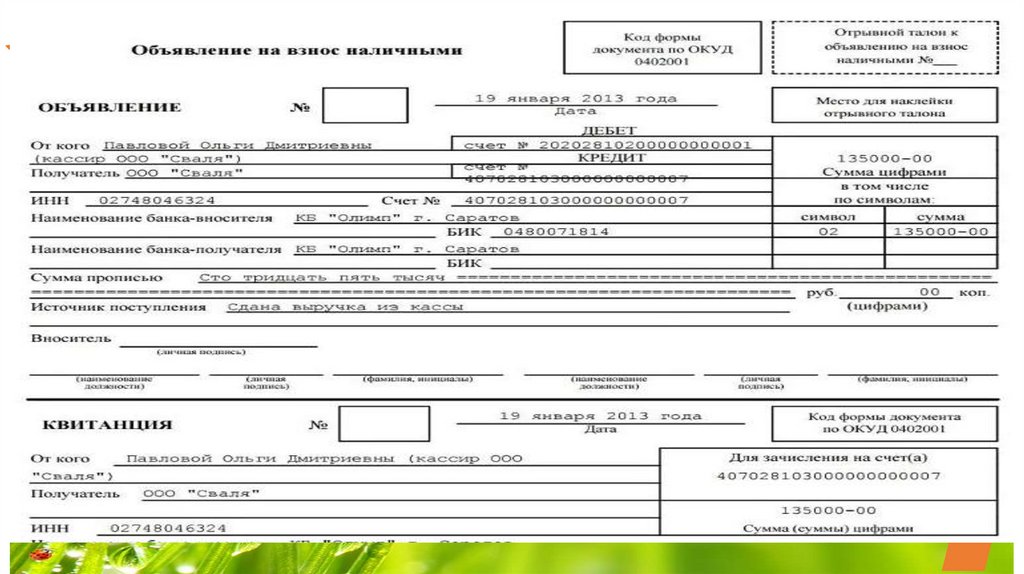

Совершение расчетных операций объявление на взнос наличнымиОбъявление на взнос наличными (форма 0402001) – кассовые работники банков

принимают наличные рубли от организаций, от ИП и от физлиц, занимающихся в

установленном порядке частной практикой, для зачисления на их банковские счета по

Объявлениям на взнос наличными по форме 0402001. Форма Объявления на взнос

наличными утверждена Указанием ЦБ РФ № 3352-У. Объявление на взнос наличными

представляет собой комплект документов, состоящий из объявления, квитанции и

ордера. Представитель организации получает от кассового работника квитанцию к

объявлению на взнос наличными в подтверждение приема банком денег. Объявление

кассовый работник банка оставляет у себя, а ордер передает бухгалтерскому

работнику банка. Ордер затем прикладывается к выписке по банковскому счету.

44.

Совершение расчетных операций объявление на взнос наличнымиОбъявление на взнос наличными

ОБЪЯВЛЕНИЕ

№

Код формы

документа по ОКУД

0402001

Дата

ДЕБЕТ

От кого

Отрывной талон к

объявлению на взнос

наличными №

Место для наклейки

отрывного талона

счет №

КРЕДИТ

Получатель

Сумма цифрами

в том числе

по символам:

счет №

ИНН

Наименование банка-вносителя

Счет №

символ

сумма

БИК

Наименование банка-получателя

БИК

Сумма прописью

р у б.

коп.

(цифр ами)

Источник поступления

(личная подпись)

(наименование

должности)

(личная

подпись)

(фамилия,

инициалы)

(наименование

должности)

(личная

подпись)

(фамилия,

инициалы)

45.

Совершение расчетных операций объявление на взнос наличными46.

Совершение расчетных операций объявление на взнос наличными47.

Совершение расчетных операций объявление на взнос наличнымиКВИТАНЦИЯ

№

Код формы документа

по ОКУД 0402001

Дата

От кого

Для зачисления на счет(а)

Получатель

Сумма (суммы) цифрами

ИНН

Наименование банка-вносителя

БИК

Наименование банка-получателя

БИК

Сумма прописью

руб.

(цифрами)

Источник поступления

Место

печати

(штампа)

(наименование

должности)

коп.

(личная

подпись)

(фамилия,

инициалы)

(наименование

должности)

(личная

подпись)

(фамилия,

инициалы)

48.

Совершение расчетных операций объявление на взнос наличнымиОРДЕР

№

Дата

Код формы документа

по ОКУД 0402001

ДЕБЕТ

От кого

счет №

КРЕДИТ

Получатель

Сумма цифрами

в том числе

по символам:

счет №

ИНН

Наименование банка-вносителя

Счет №

символ

сумма

БИК

Наименование банка-получателя

БИК

Сумма прописью

Шифр документа

руб.

(цифрами)

Источник поступления

(наименование

должности)

(личная

подпись)

коп.

(фамилия,

инициалы)

(наименование

должности)

(личная

подпись)

(фамилия,

инициалы)

49.

Совершение расчетных операций объявление на взнос наличными50.

Совершение расчетных операций объявление на взнос наличнымиБланк объявления на взнос наличными состоит из 3 блоков: непосредственно само

объявление, ордер и квитанция. Они включают одни и те же строки и идентичны в

заполнении:

•В поле «От кого» следует указать название организации, которая сдает денежные средства в

банк, Некоторые банки требуют указывать в этом поле Ф.И.О. вносителя, которым может быть

руководитель или любой сотрудник предприятия. Обычно в роли вносителя выступает кассир

или бухгалтер.

•«Получатель» — та же организация.

•В строках «Наименование банка вносителя» и «Наименование банка получателя» указывается

кредитная организация, которая принимает денежные средства,

•«Источник поступления» — эта строка может вызвать небольшие затруднения у лица,

заполняющего бланк. Всего существует 15 основных наименований источников поступления.

Чаще всего организации применяют код 02 и указывают в этом поле «Торговая выручка».

Также в бланке необходимо указать вносимую сумму прописью, проставить свой ИНН, КПП,

ОКАТО, номер расчетного счета и БИК кредитной организации. В правых полях бланка,

расположенных ниже кода формы по ОКУД, прописываем сумму цифрами и символ (код

источника поступления). В квитанции также указывается счет для зачисления вносимых

денежных средств.

51.

Совершение расчетных операций объявление на взнос наличнымиВ объявлении на взнос наличными отсутствуют подписи руководителя предприятия и

главного бухгалтера.

Документ подписывает лицо, вносящее денежные средства, и кассир как сторона, их

принимающая.

Само объявление остается в кредитной организации, а ордер и квитанция возвращаются

вносителю.

При этом квитанция должна быть приложена кассиром к расходному кассовому ордеру на

выбытие денежных средств в банк в качестве документа, подтверждающего перемещение

активов из кассы предприятия в кредитную организацию.

52.

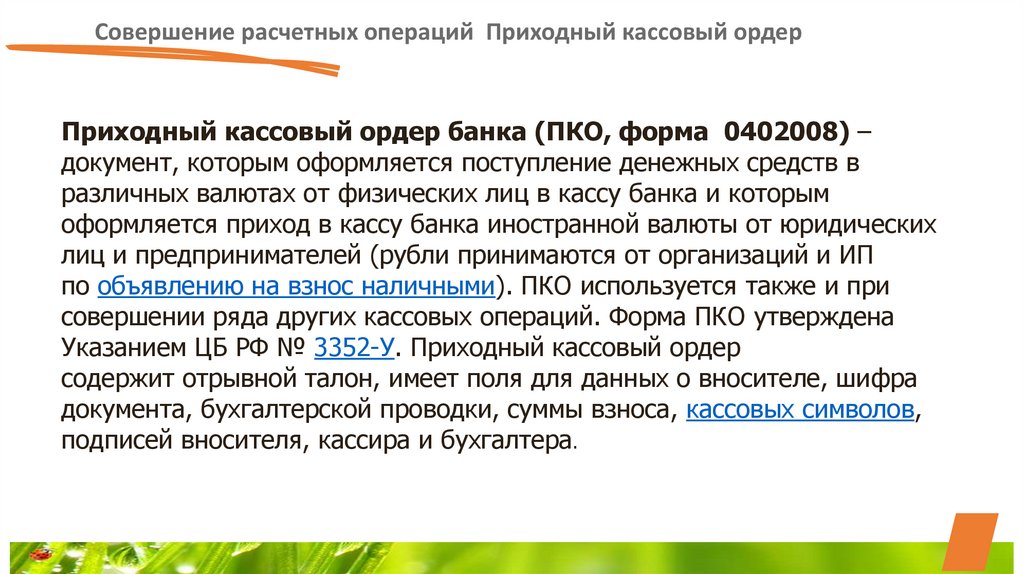

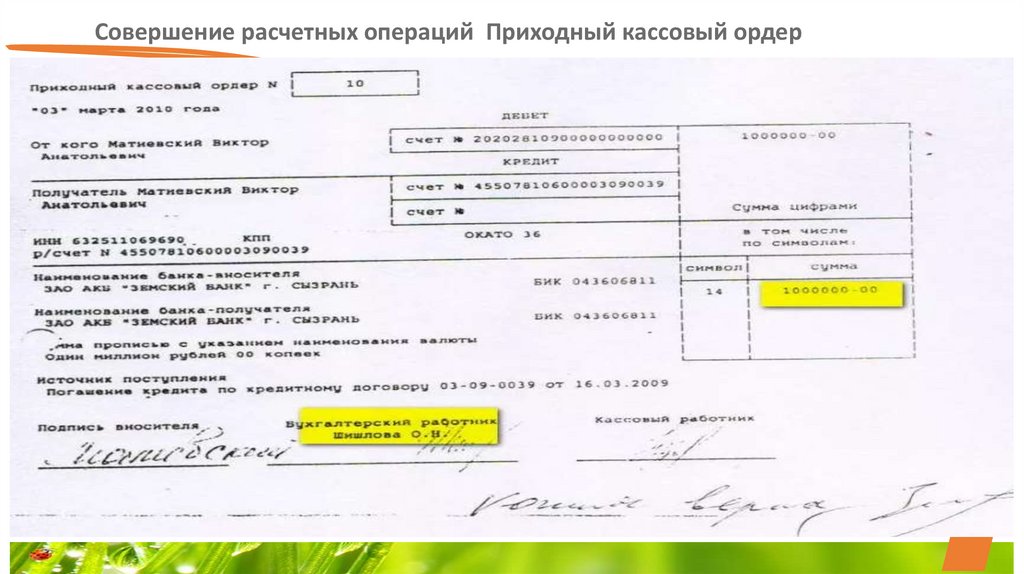

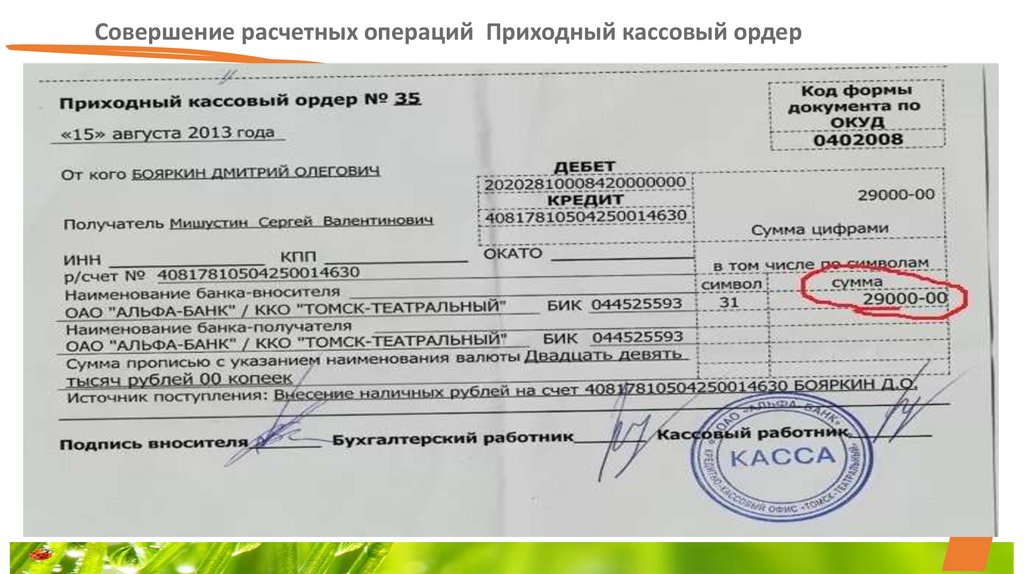

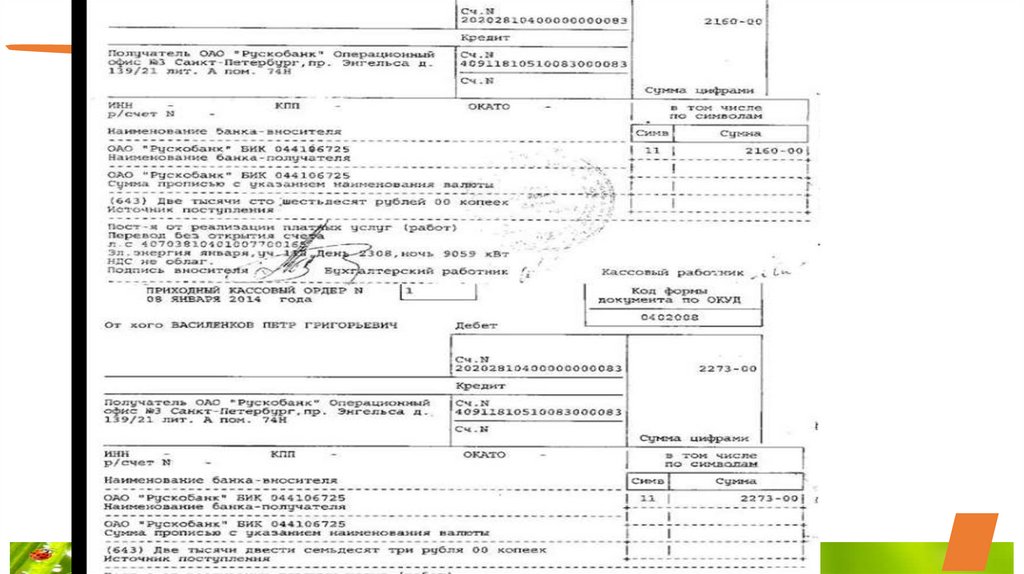

Совершение расчетных операций Приходный кассовый ордерПриходный кассовый ордер банка (ПКО, форма 0402008) –

документ, которым оформляется поступление денежных средств в

различных валютах от физических лиц в кассу банка и которым

оформляется приход в кассу банка иностранной валюты от юридических

лиц и предпринимателей (рубли принимаются от организаций и ИП

по объявлению на взнос наличными). ПКО используется также и при

совершении ряда других кассовых операций. Форма ПКО утверждена

Указанием ЦБ РФ № 3352-У. Приходный кассовый ордер

содержит отрывной талон, имеет поля для данных о вносителе, шифра

документа, бухгалтерской проводки, суммы взноса, кассовых символов,

подписей вносителя, кассира и бухгалтера.

53.

Совершение расчетных операций Приходный кассовый ордерКод формы документа

по ОКУД 0402008

Отрывной талон к приходному

кассовому ордеру №

Место для наклейки

отрывного талона

Приходный кассовый орде р

Дата

ДЕБЕТ

Сумма цифрами

счет №

От кого

КРЕДИТ

счет №

Получатель

ИНН

в том числе по символам:

Счет №

символ

Наименование банка-вносителя

сумма

БИК

Наименование банка-получателя

БИК

Шифр документа

Сумма прописью

Источник поступления

Вноситель

(личная

подпись)

(наименование

должности)

(личная

подпись)

(фамилия,

инициалы)

(наименование

должности)

(личная

подпись)

(фамилия,

инициалы)

54.

Совершение расчетных операций Приходный кассовый ордер55.

Совершение расчетных операций Приходный кассовый ордер56.

Совершение расчетных операций Приходный кассовый ордер57.

Совершение расчетных операций Приходный кассовый ордер58.

Совершение расчетных операций Приходный кассовый ордер59.

Совершение расчетных операций Приходный кассовый ордер60.

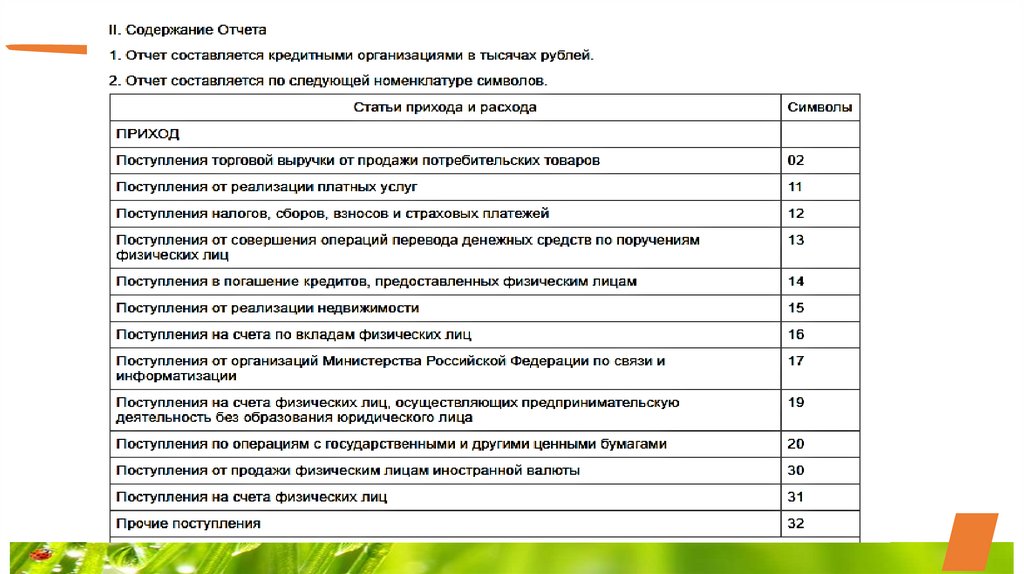

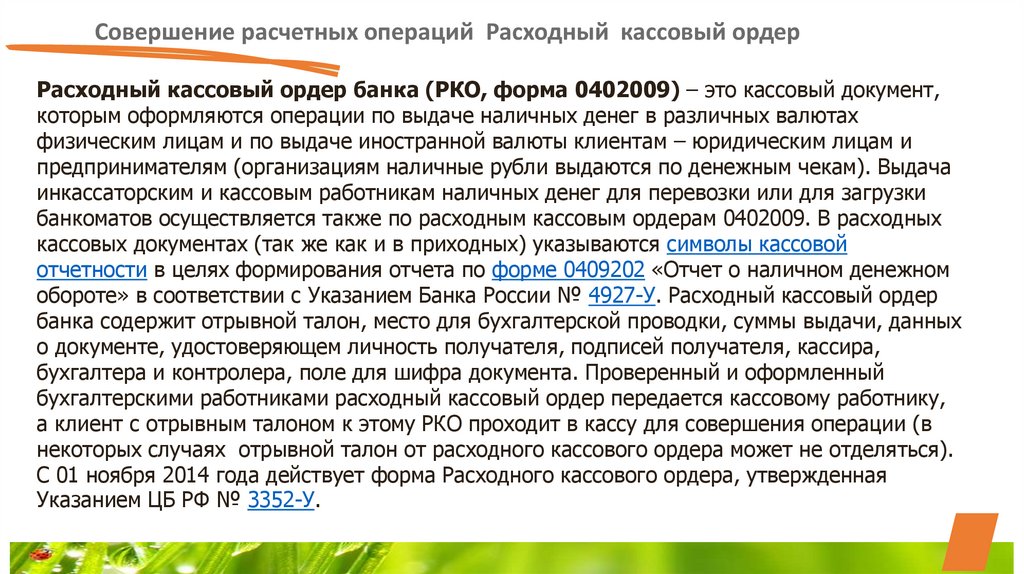

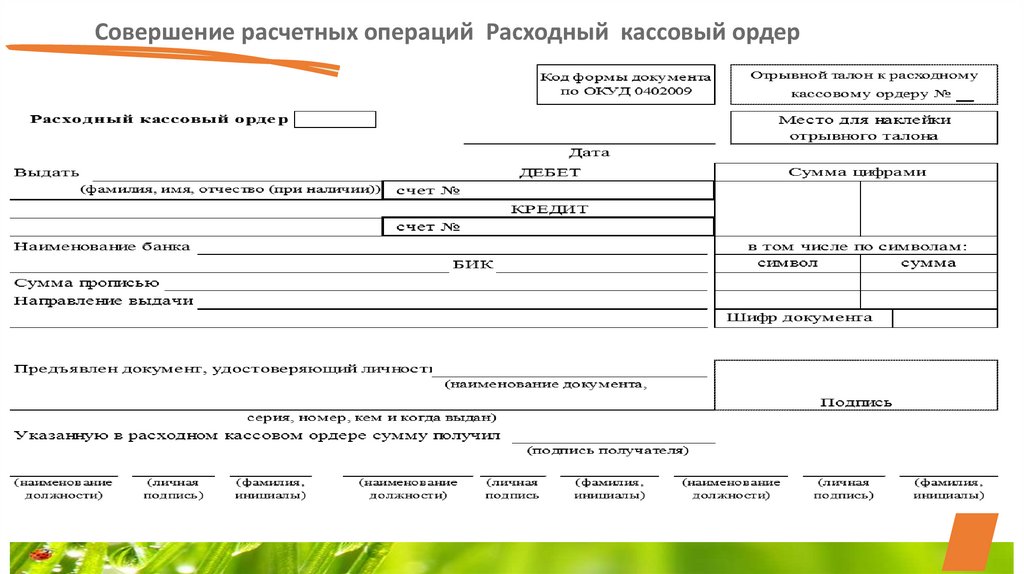

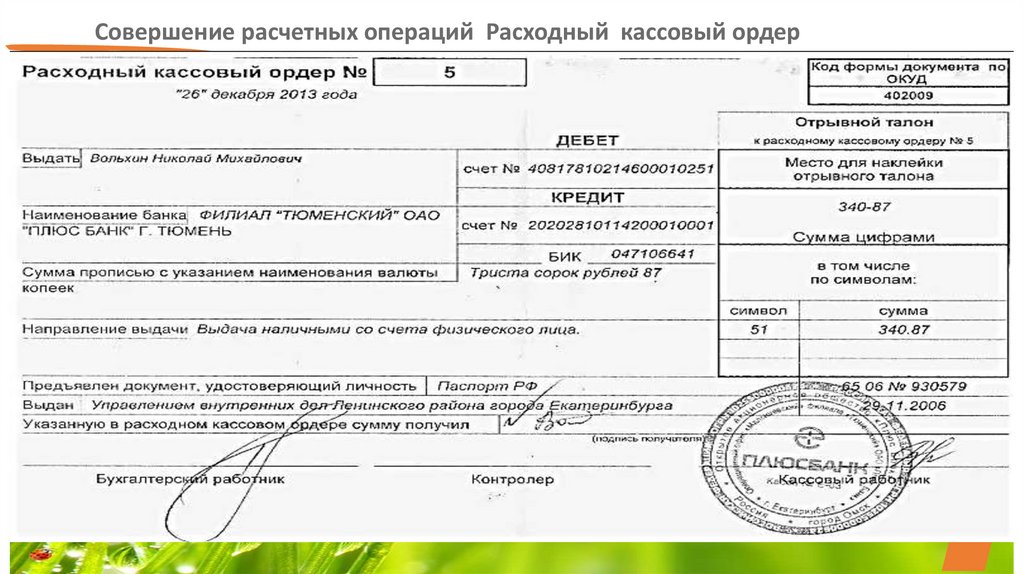

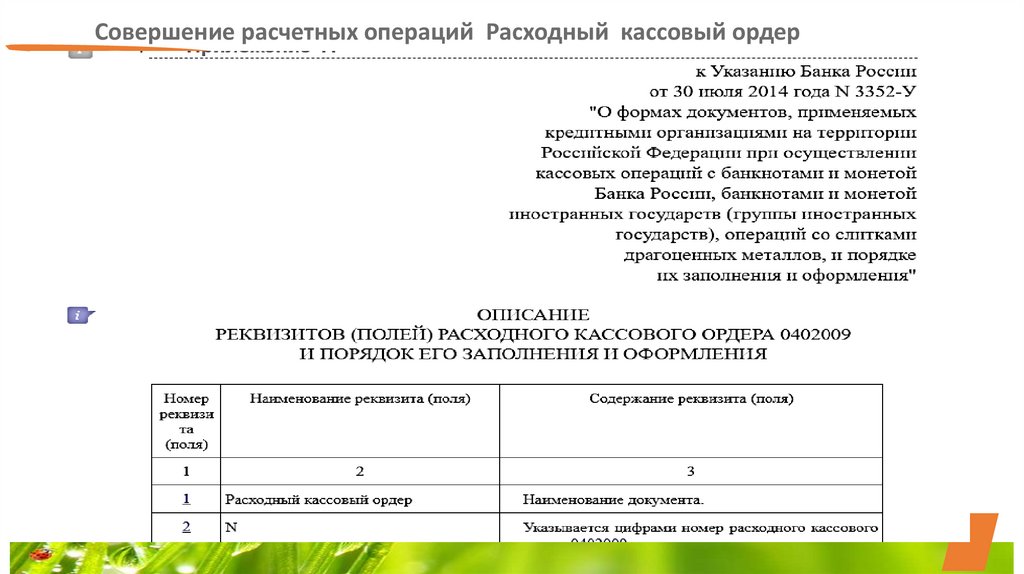

Совершение расчетных операций Расходный кассовый ордерРасходный кассовый ордер банка (РКО, форма 0402009) – это кассовый документ,

которым оформляются операции по выдаче наличных денег в различных валютах

физическим лицам и по выдаче иностранной валюты клиентам – юридическим лицам и

предпринимателям (организациям наличные рубли выдаются по денежным чекам). Выдача

инкассаторским и кассовым работникам наличных денег для перевозки или для загрузки

банкоматов осуществляется также по расходным кассовым ордерам 0402009. В расходных

кассовых документах (так же как и в приходных) указываются символы кассовой

отчетности в целях формирования отчета по форме 0409202 «Отчет о наличном денежном

обороте» в соответствии с Указанием Банка России № 4927-У. Расходный кассовый ордер

банка содержит отрывной талон, место для бухгалтерской проводки, суммы выдачи, данных

о документе, удостоверяющем личность получателя, подписей получателя, кассира,

бухгалтера и контролера, поле для шифра документа. Проверенный и оформленный

бухгалтерскими работниками расходный кассовый ордер передается кассовому работнику,

а клиент с отрывным талоном к этому РКО проходит в кассу для совершения операции (в

некоторых случаях отрывной талон от расходного кассового ордера может не отделяться).

С 01 ноября 2014 года действует форма Расходного кассового ордера, утвержденная

Указанием ЦБ РФ № 3352-У.

61.

Совершение расчетных операций Расходный кассовый ордер62.

Совершение расчетных операций Расходный кассовый ордер63.

Совершение расчетных операций Расходный кассовый ордер64.

Порядок выдачи наличных денежных средств в кассе банка.65.

Порядок выдачи наличных денежных средств в кассе банка.66.

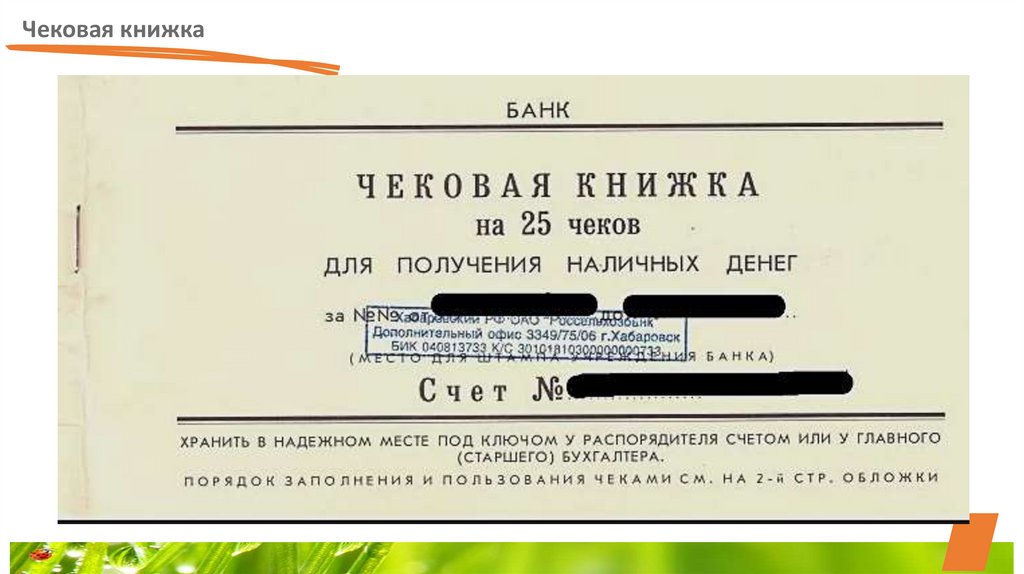

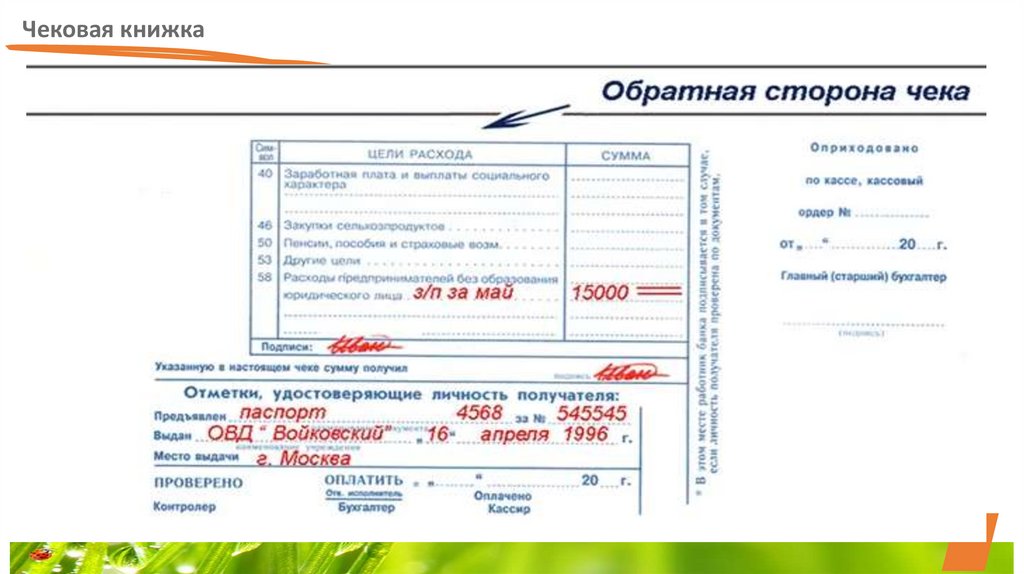

Чековая книжка67.

Чековая книжка68.

Чековая книжка69.

Совершение расчетных операций -- код КБКЧто такое код бюджетной классификации (КБК)

КБК – это код бюджетной классификации, который состоит из двадцати

цифр. Используются коды для распределения доходной и расходной части

всех бюджетов уровней в Российской Федерации. Иметь достоверные

сведения о кодах, существующих на момент проведения платежа, когда

получателем является один из бюджетов, крайне важно, чтобы сам

платеж не пошел «не туда», и чтобы не последовала отмена транзакции

или же вовсе потеря средств. По КБК оплачиваются абсолютно все взносы,

налоги, иные платежи в бюджеты. В зависимости от места нахождения

плательщика и получателя денежных средств, а также целевого

назначения платежа цифровые значения отличаются друг от друга.