.")

finance

financeSimilar presentations:

Учет операций по расчетному и валютному счетам. Формы расчетов

1. Тема: «Учет операций по расчетному и валютному счетам. Формы расчетов»

2. План изучения темы:

• 1. Банковская система. Формы расчетов.• 2. Учет операций на расчетном счете.

2.1 Порядок открытия расчетного счета.

2.2 Документация по движению операций на

расчетном счете.

2.3 Корреспонденции счетов.

• 3. Учет операций на валютном счете.

3.1 Валютные операции.

3.2 Документация по движению операций на

валютном счете.

3.3 Корреспонденции счетов.

3. 1 вопрос.

В Республике Казахстан сложиласьдвухуровневая банковская система:

• 1 уровень – Национальный банк РК;

• 2 уровень – коммерческие банки (БВУ).

• НБРК осуществляет централизованное

плановое управление денежнокредитной системой, кассовое

исполнение бюджета и участвует в

формировании сводного валютного

плана.

4.

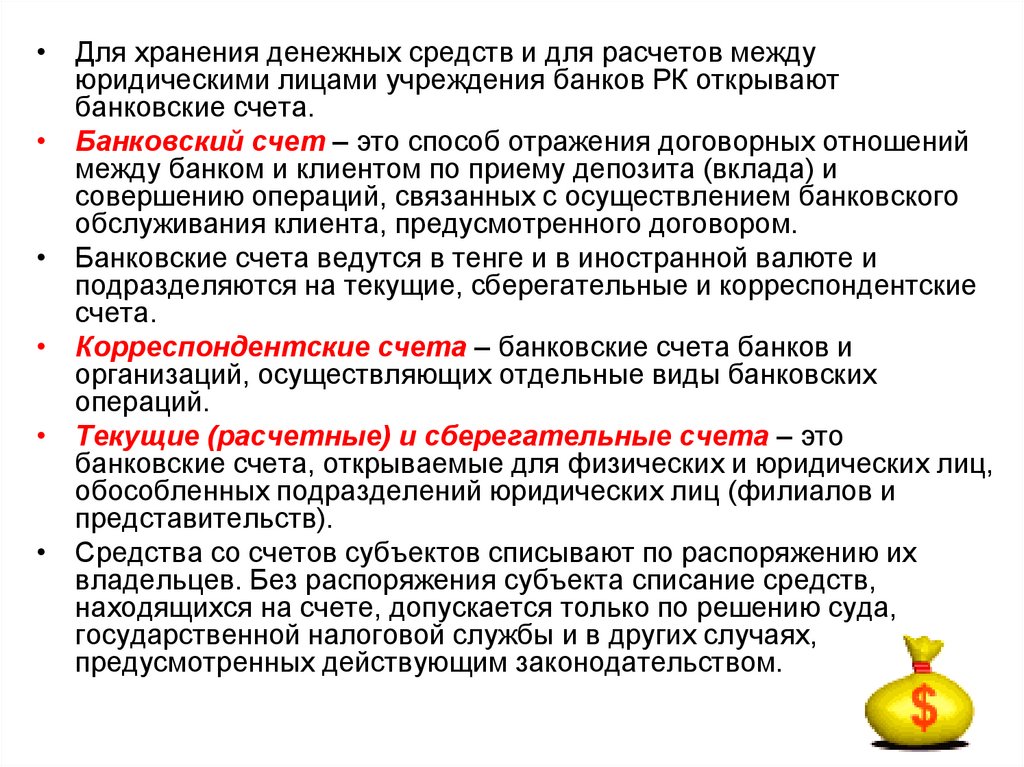

• Для хранения денежных средств и для расчетов междуюридическими лицами учреждения банков РК открывают

банковские счета.

• Банковский счет – это способ отражения договорных отношений

между банком и клиентом по приему депозита (вклада) и

совершению операций, связанных с осуществлением банковского

обслуживания клиента, предусмотренного договором.

• Банковские счета ведутся в тенге и в иностранной валюте и

подразделяются на текущие, сберегательные и корреспондентские

счета.

• Корреспондентские счета – банковские счета банков и

организаций, осуществляющих отдельные виды банковских

операций.

• Текущие (расчетные) и сберегательные счета – это

банковские счета, открываемые для физических и юридических лиц,

обособленных подразделений юридических лиц (филиалов и

представительств).

• Средства со счетов субъектов списывают по распоряжению их

владельцев. Без распоряжения субъекта списание средств,

находящихся на счете, допускается только по решению суда,

государственной налоговой службы и в других случаях,

предусмотренных действующим законодательством.

5.

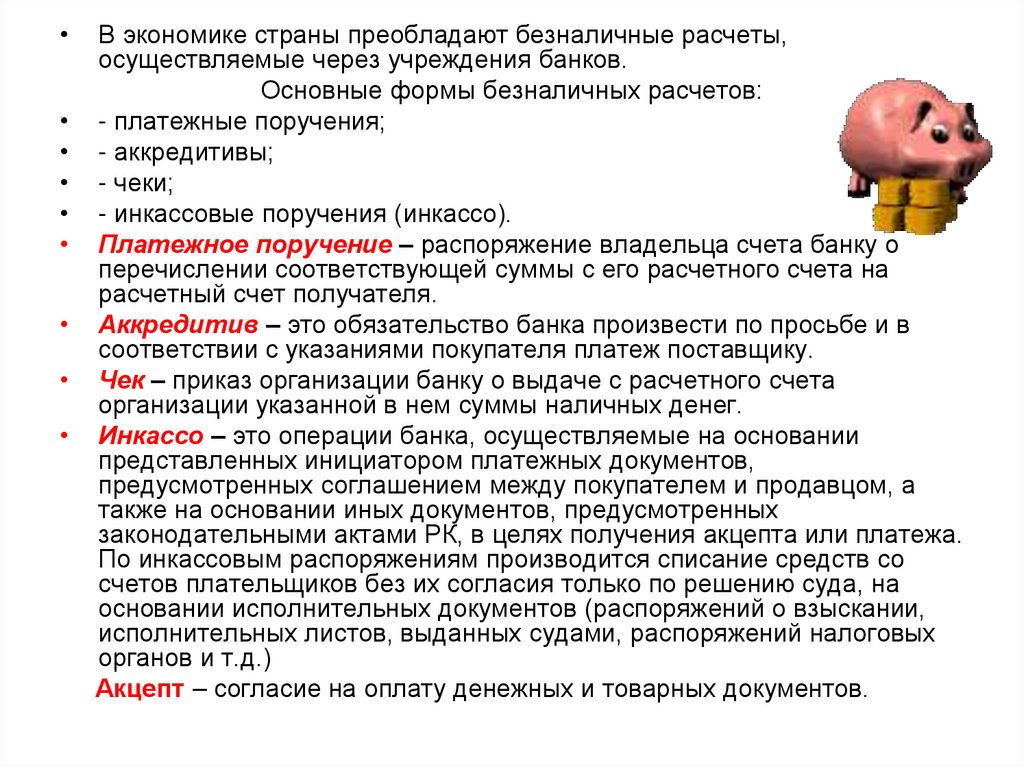

В экономике страны преобладают безналичные расчеты,

осуществляемые через учреждения банков.

Основные формы безналичных расчетов:

- платежные поручения;

- аккредитивы;

- чеки;

- инкассовые поручения (инкассо).

Платежное поручение – распоряжение владельца счета банку о

перечислении соответствующей суммы с его расчетного счета на

расчетный счет получателя.

Аккредитив – это обязательство банка произвести по просьбе и в

соответствии с указаниями покупателя платеж поставщику.

Чек – приказ организации банку о выдаче с расчетного счета

организации указанной в нем суммы наличных денег.

Инкассо – это операции банка, осуществляемые на основании

представленных инициатором платежных документов,

предусмотренных соглашением между покупателем и продавцом, а

также на основании иных документов, предусмотренных

законодательными актами РК, в целях получения акцепта или платежа.

По инкассовым распоряжениям производится списание средств со

счетов плательщиков без их согласия только по решению суда, на

основании исполнительных документов (распоряжений о взыскании,

исполнительных листов, выданных судами, распоряжений налоговых

органов и т.д.)

Акцепт – согласие на оплату денежных и товарных документов.

6. 2 вопрос.

2.1 Порядок открытия расчетного счета• Банковские счета могут открываться и

вестись как в тенге, так и в иностранной

валюте.

• При открытии текущего или

корреспондентского счета по договору

банковского счета банк обязуется принимать

деньги, поступающие в пользу клиента,

выполнять распоряжения клиента о переводе

(выдаче) клиенту или третьим лицам

соответствующих сумм денег и оказывать

другие услуги, предусмотренные договором

банковского счета.

7.

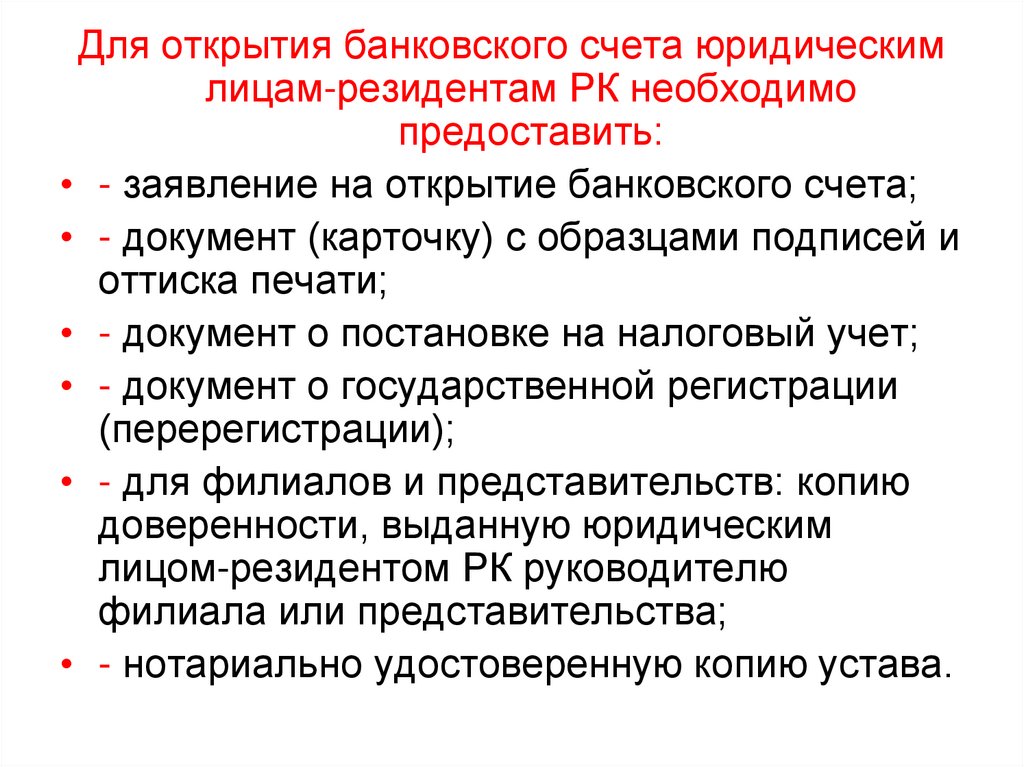

Для открытия банковского счета юридическимлицам-резидентам РК необходимо

предоставить:

• - заявление на открытие банковского счета;

• - документ (карточку) с образцами подписей и

оттиска печати;

• - документ о постановке на налоговый учет;

• - документ о государственной регистрации

(перерегистрации);

• - для филиалов и представительств: копию

доверенности, выданную юридическим

лицом-резидентом РК руководителю

филиала или представительства;

• - нотариально удостоверенную копию устава.

8.

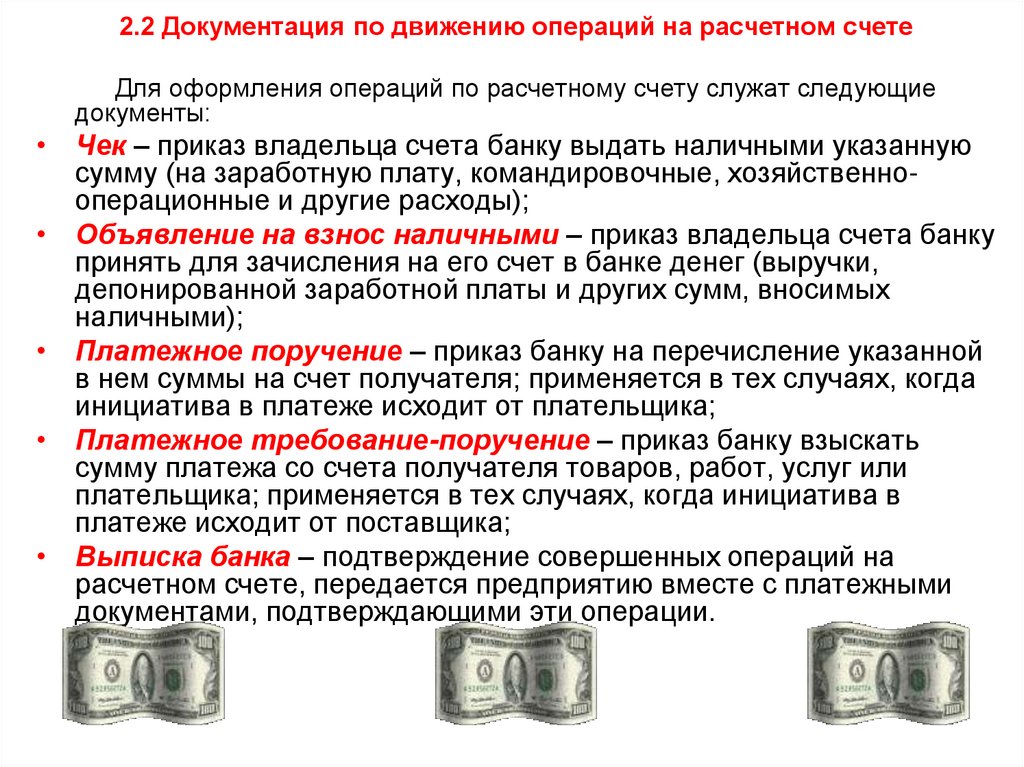

2.2 Документация по движению операций на расчетном счетеДля оформления операций по расчетному счету служат следующие

документы:

• Чек – приказ владельца счета банку выдать наличными указанную

сумму (на заработную плату, командировочные, хозяйственнооперационные и другие расходы);

• Объявление на взнос наличными – приказ владельца счета банку

принять для зачисления на его счет в банке денег (выручки,

депонированной заработной платы и других сумм, вносимых

наличными);

• Платежное поручение – приказ банку на перечисление указанной

в нем суммы на счет получателя; применяется в тех случаях, когда

инициатива в платеже исходит от плательщика;

• Платежное требование-поручение – приказ банку взыскать

сумму платежа со счета получателя товаров, работ, услуг или

плательщика; применяется в тех случаях, когда инициатива в

платеже исходит от поставщика;

• Выписка банка – подтверждение совершенных операций на

расчетном счете, передается предприятию вместе с платежными

документами, подтверждающими эти операции.

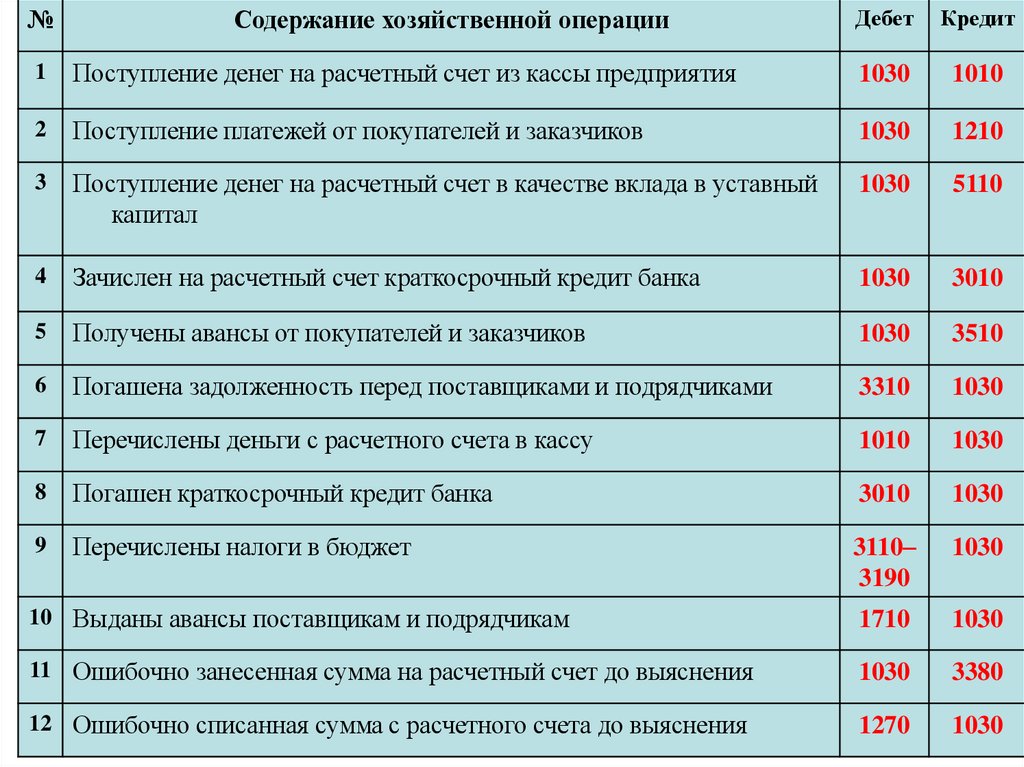

9.

№Содержание хозяйственной операции

Дебет

Кредит

1

Поступление денег на расчетный счет из кассы предприятия

1030

1010

2

Поступление платежей от покупателей и заказчиков

1030

1210

3

Поступление денег на расчетный счет в качестве вклада в уставный

капитал

1030

5110

4

Зачислен на расчетный счет краткосрочный кредит банка

1030

3010

5

Получены авансы от покупателей и заказчиков

1030

3510

6

Погашена задолженность перед поставщиками и подрядчиками

3310

1030

7

Перечислены деньги с расчетного счета в кассу

1010

1030

8

Погашен краткосрочный кредит банка

3010

1030

9

Перечислены налоги в бюджет

3110–

3190

1030

10 Выданы авансы поставщикам и подрядчикам

1710

1030

11 Ошибочно занесенная сумма на расчетный счет до выяснения

1030

3380

12 Ошибочно списанная сумма с расчетного счета до выяснения

1270

1030

10. 3 вопрос.

3.1 Валютные операции• Валютные операции, осуществляемые резидентами и

нерезидентами в РК, проводят через уполномоченные

банки и уполномоченные небанковские финансовые

учреждения.

• Основанием для проведения валютных операций

является Закон РК «О валютном регулировании» и

«Правила проведения валютных операций в РК».

• Основным органом валютного регулирования в РК

является Национальный банк. Осуществление любых

валютных операций, минуя уполномоченные банки и

обменные пункты, запрещается. Для совершения

валютных операций, кроме обменных, юридические лица

открывают валютные счета в одном из уполномоченных

банков по месту открытия расчетного счета.

11.

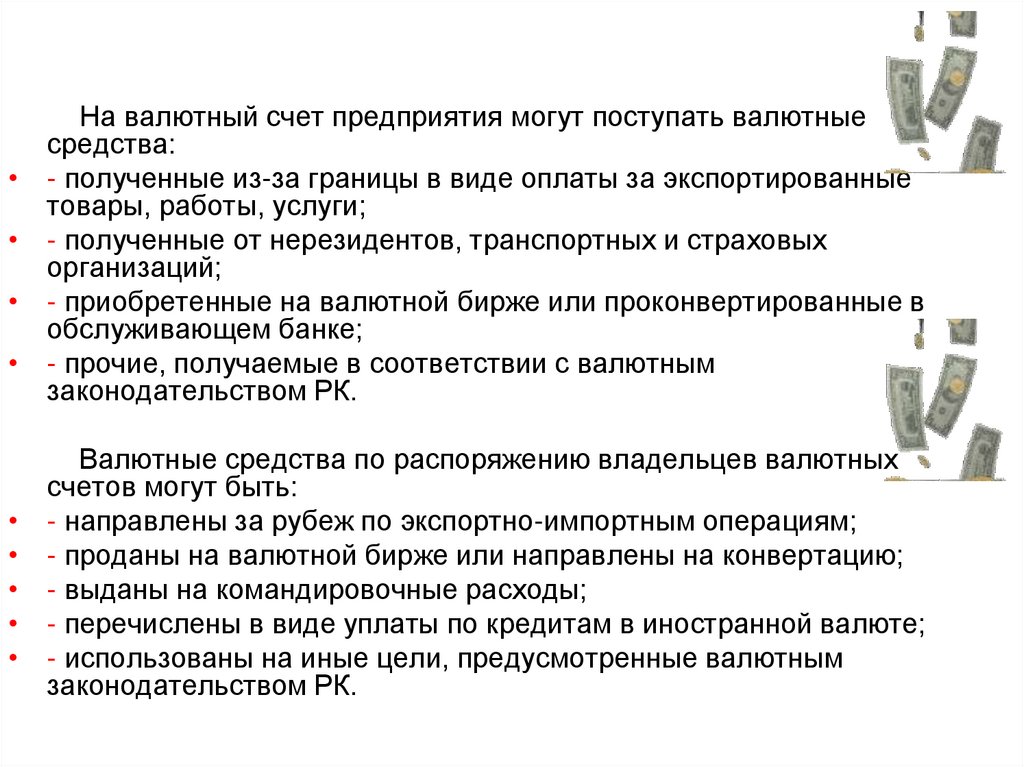

На валютный счет предприятия могут поступать валютные

средства:

- полученные из-за границы в виде оплаты за экспортированные

товары, работы, услуги;

- полученные от нерезидентов, транспортных и страховых

организаций;

- приобретенные на валютной бирже или проконвертированные в

обслуживающем банке;

- прочие, получаемые в соответствии с валютным

законодательством РК.

Валютные средства по распоряжению владельцев валютных

счетов могут быть:

- направлены за рубеж по экспортно-импортным операциям;

- проданы на валютной бирже или направлены на конвертацию;

- выданы на командировочные расходы;

- перечислены в виде уплаты по кредитам в иностранной валюте;

- использованы на иные цели, предусмотренные валютным

законодательством РК.

12.

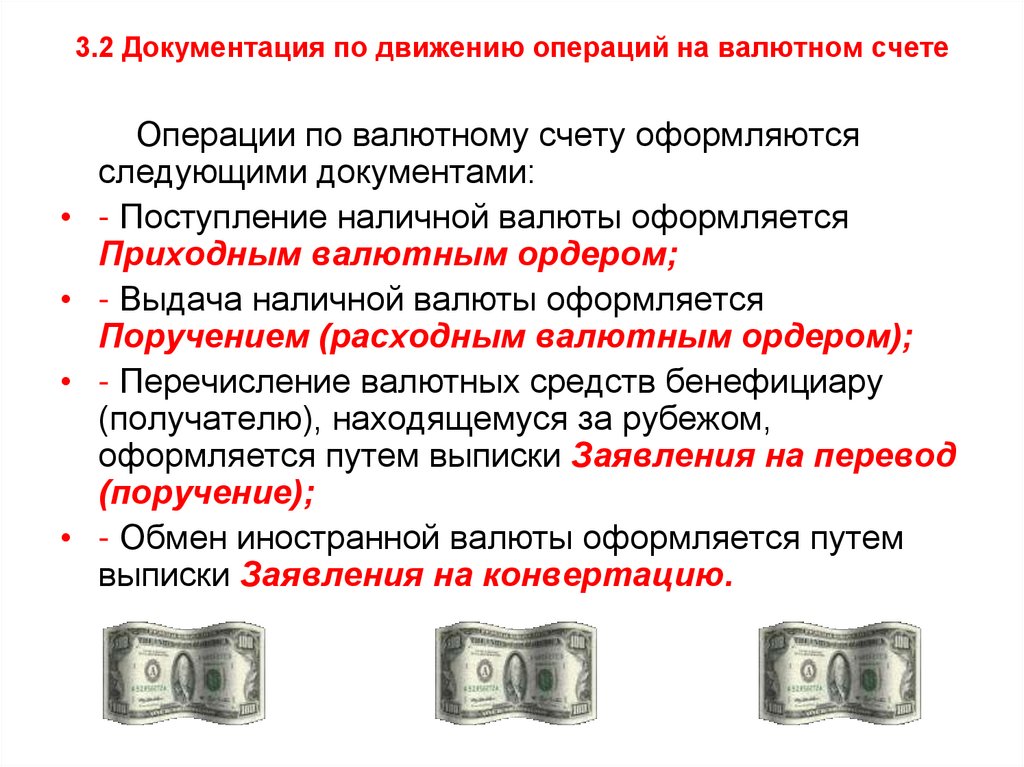

3.2 Документация по движению операций на валютном счетеОперации по валютному счету оформляются

следующими документами:

- Поступление наличной валюты оформляется

Приходным валютным ордером;

- Выдача наличной валюты оформляется

Поручением (расходным валютным ордером);

- Перечисление валютных средств бенефициару

(получателю), находящемуся за рубежом,

оформляется путем выписки Заявления на перевод

(поручение);

- Обмен иностранной валюты оформляется путем

выписки Заявления на конвертацию.

13.

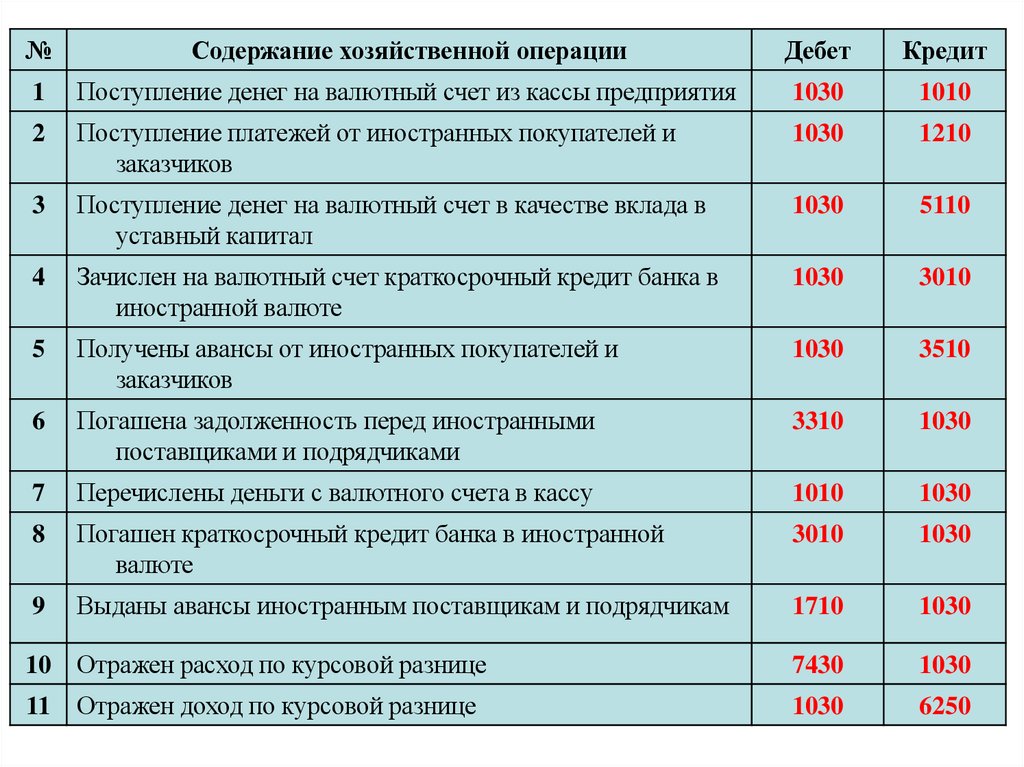

№Содержание хозяйственной операции

Дебет

Кредит

1

Поступление денег на валютный счет из кассы предприятия

1030

1010

2

Поступление платежей от иностранных покупателей и

заказчиков

1030

1210

3

Поступление денег на валютный счет в качестве вклада в

уставный капитал

1030

5110

4

Зачислен на валютный счет краткосрочный кредит банка в

иностранной валюте

1030

3010

5

Получены авансы от иностранных покупателей и

заказчиков

1030

3510

6

Погашена задолженность перед иностранными

поставщиками и подрядчиками

3310

1030

7

Перечислены деньги с валютного счета в кассу

1010

1030

8

Погашен краткосрочный кредит банка в иностранной

валюте

3010

1030

9

Выданы авансы иностранным поставщикам и подрядчикам

1710

1030

10

Отражен расход по курсовой разнице

7430

1030

11

Отражен доход по курсовой разнице

1030

6250

14. Домашнее задание:

•1) Конспект по теме урока;•2) Тест по теме (15 вопросов, 7 минут, 1

попытка)

«5» -100% (+ конспект);

«4» - 80%;

«3» - 60%;

«2» - менее 60%.