finance

financeSimilar presentations:

")

")

")

Організація та методика внутрішнього аудиту на підприємстві

1.

Прикарпатський національний університет імені Василя СтефаникаЕкономічний факультет

Кафедра обліку і оподаткування

МАГІСТЕРСЬКА РОБОТА

другий (магістерський) рівень вищої освіти

на тему “Організація та методика

внутрішнього аудиту на підприємстві”

2.

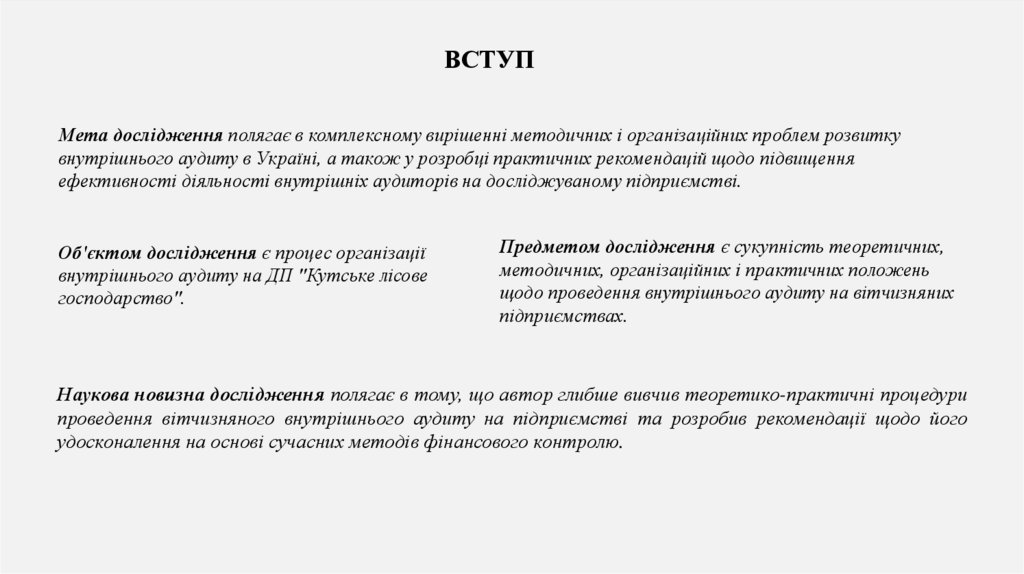

ВСТУПМета дослідження полягає в комплексному вирішенні методичних і організаційних проблем розвитку

внутрішнього аудиту в Україні, а також у розробці практичних рекомендацій щодо підвищення

ефективності діяльності внутрішніх аудиторів на досліджуваному підприємстві.

Об'єктом дослідження є процес організації

внутрішнього аудиту на ДП "Кутське лісове

господарство".

Предметом дослідження є сукупність теоретичних,

методичних, організаційних і практичних положень

щодо проведення внутрішнього аудиту на вітчизняних

підприємствах.

Наукова новизна дослідження полягає в тому, що автор глибше вивчив теоретико-практичні процедури

проведення вітчизняного внутрішнього аудиту на підприємстві та розробив рекомендації щодо його

удосконалення на основі сучасних методів фінансового контролю.

3.

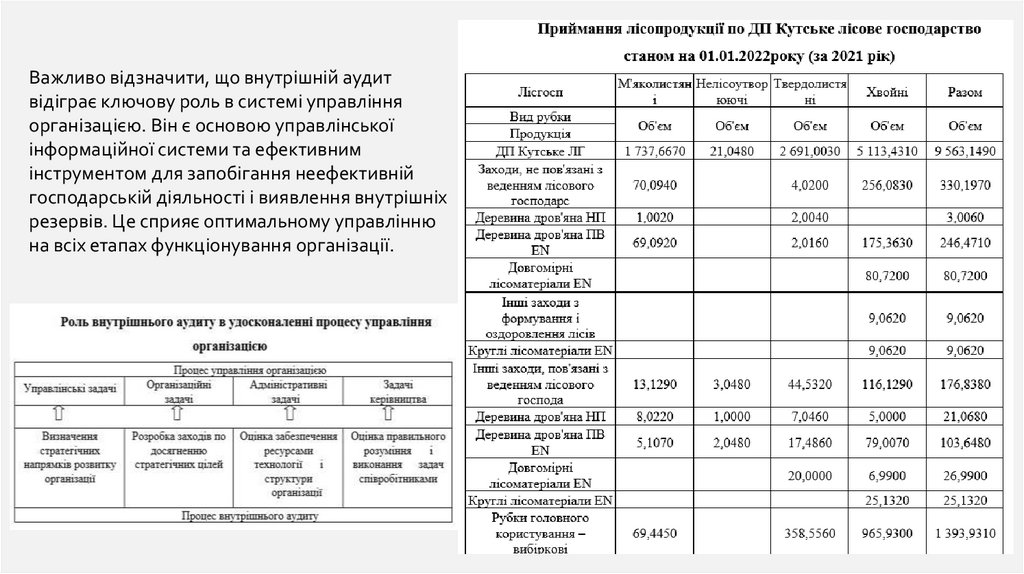

Важливо відзначити, що внутрішній аудитвідіграє ключову роль в системі управління

організацією. Він є основою управлінської

інформаційної системи та ефективним

інструментом для запобігання неефективній

господарській діяльності і виявлення внутрішніх

резервів. Це сприяє оптимальному управлінню

на всіх етапах функціонування організації.

4.

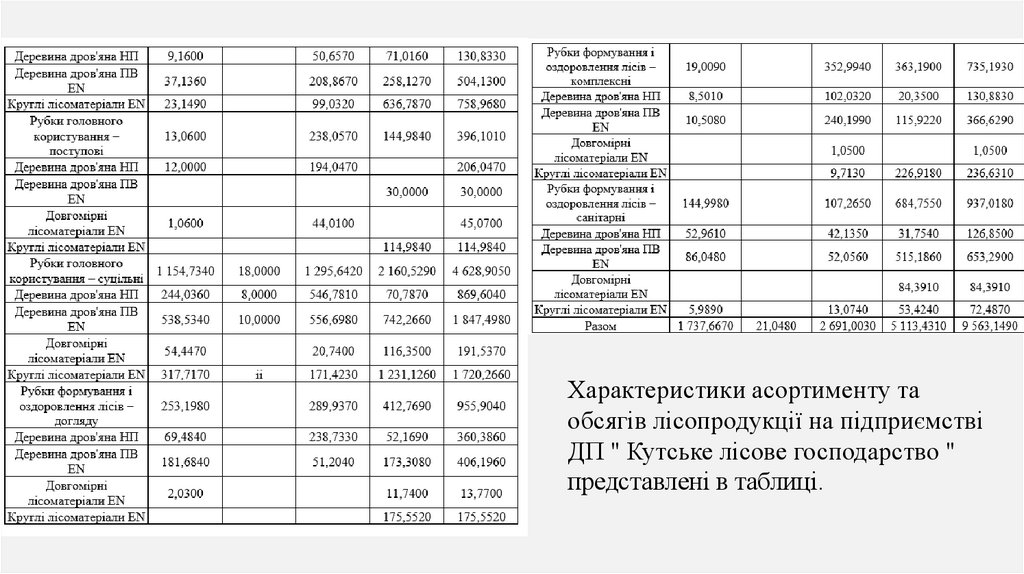

Характеристики асортименту таобсягів лісопродукції на підприємстві

ДП " Кутське лісове господарство "

представлені в таблиці.

5.

6.

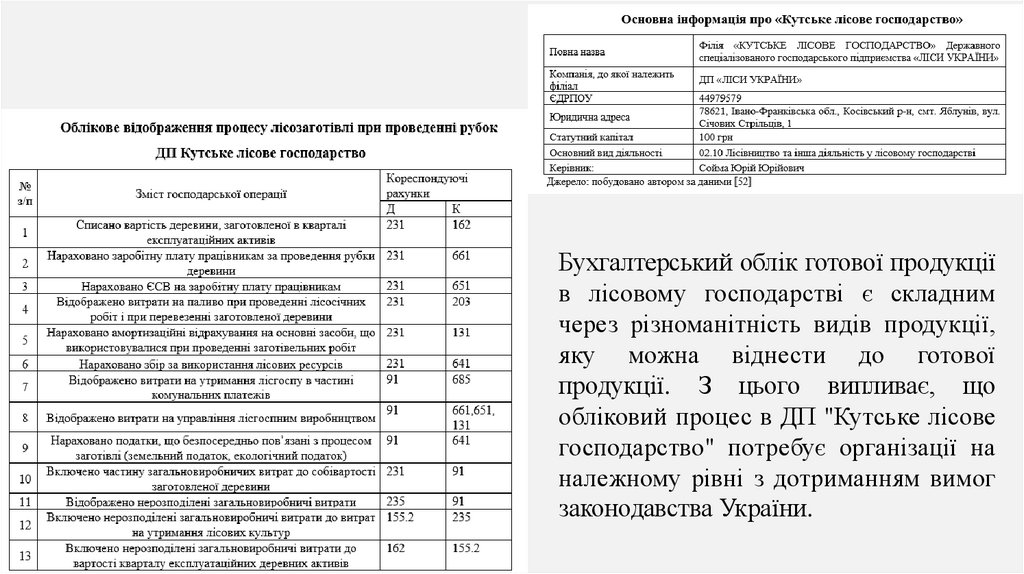

Бухгалтерський облік готової продукціїв лісовому господарстві є складним

через різноманітність видів продукції,

яку можна віднести до готової

продукції. З цього випливає, що

обліковий процес в ДП "Кутське лісове

господарство" потребує організації на

належному рівні з дотриманням вимог

законодавства України.

7.

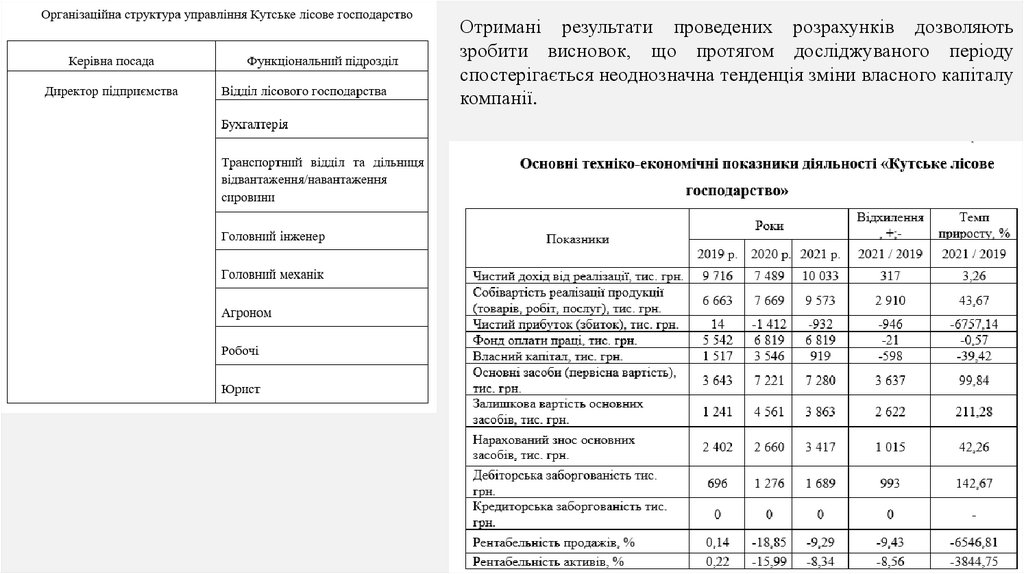

Отримані результати проведених розрахунків дозволяютьзробити висновок, що протягом досліджуваного періоду

спостерігається неоднозначна тенденція зміни власного капіталу

компанії.

8.

За результатами отриманих розрахунків впродовжаналізованого періоду спостерігається позитивна

тенденція збільшення виручки на підприємстві. В 2021

році обсяг виручки склав 10 033 тис. грн., що на 317 тис.

грн. або 3,26% більше за показник 2019 року. Показник

собівартості склав у 2021 році 9573 тис. грн, що на 2910

тис. грн або 43,67% більше за 2019 рік.

9.

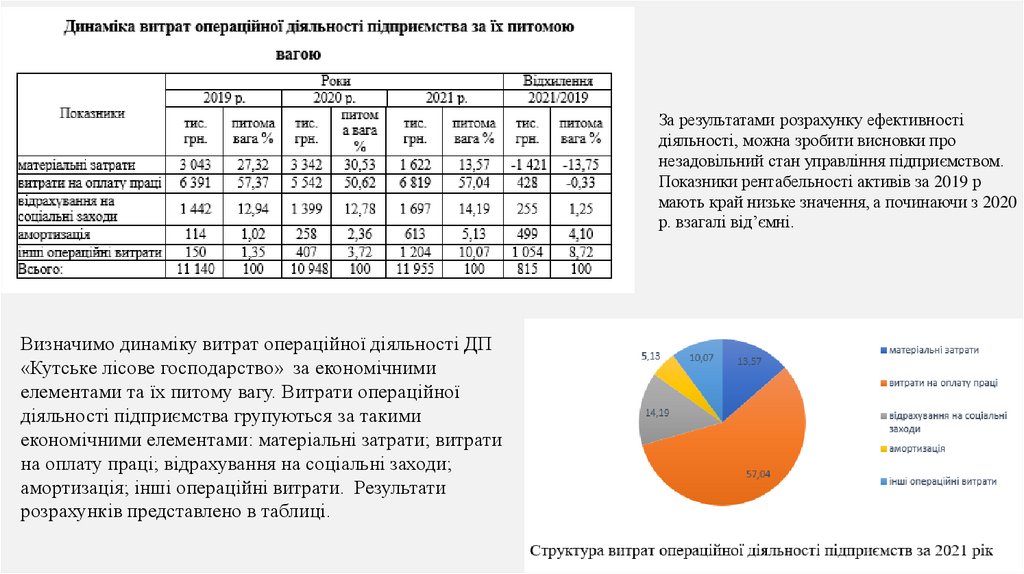

За результатами розрахунку ефективностідіяльності, можна зробити висновки про

незадовільний стан управління підприємством.

Показники рентабельності активів за 2019 р

мають край низьке значення, а починаючи з 2020

р. взагалі від’ємні.

Визначимо динаміку витрат операційної діяльності ДП

«Кутське лісове господарство» за економічними

елементами та їх питому вагу. Витрати операційної

діяльності підприємства групуються за такими

економічними елементами: матеріальні затрати; витрати

на оплату праці; відрахування на соціальні заходи;

амортизація; інші операційні витрати. Результати

розрахунків представлено в таблиці.

10.

11.

ВИСНОВКИЗа результатами дослідження даної роботи можна зробити висновки про те, що

завданням організації внутрішнього аудиту є забезпечення контролю за діяльністю

певного структурного підрозділу та виявлення можливостей для її покращення.

Якість проведення внутрішнього аудиту визначається головним чином якісною

організацією процесу, який покладається на керівника підприємства та

відповідний підрозділ, що спільно розробляють внутрішні правила і проводять

аудит, приносячи підприємству максимальну користь завдяки ефективній роботі.

За результатами розрахунку ефективності діяльності, можна зробити висновки про

незадовільний стан управління підприємством. Показники рентабельності активів за

2019 р мають край низьке значення, а починаючи з 2020 р. взагалі від’ємні. Це

засвідчує наднизьку ефективність використання активів компанії для генерації

прибутку. Показник рентабельності продажів є індикатором фінансової

результативності компанії.

Узагальнюючи, наша методика та організаційне забезпечення

внутрішнього аудиту допоможе підприємству покращити ефективність,

виконувати соціальну відповідальність та надавати достовірну

інформацію для прийняття рішень, як для керівництва, так і для всіх

зацікавлених сторін.