")

")

finance

financeSimilar presentations:

")

")

")

")

")

")

Внутрішній аудит

1. Внутрішній аудит - це органічна складова загальної системи менеджменту комерційної організації, що здійснює внутрігосподарський

контроль з метою визначення адекватностіфінансової політики цілям і завданням

діяльності організації.

2.

Організація роботи службивнутрішнього

аудиту в банках

3.

Система контролю діяльності банківКонтроль з боку

спостережної

ради банку

Підсистема

внутрішнього

контролю

Внутрішній

аудит

Служба

внутрішнього

аудиту

Контроль з

Підсистема

боку ревізійної

зовнішнього

комісії

контролю

Внутрішньотехнологічний

контроль

Зовніш- Банківній

ський

аудит нагляд

Функціональні

підрозділи

банку

Проводять

Аудиторські

фірми

Національний

банкУкраїни

4.

Функціональне призначення і рольвнутрішнього аудиту в банках

5.

Доцільність створення служби внутрішнього аудиту вбанківських установах обумовлена такими обставинами:

внутрішні аудитори здійснюють контроль за збереженням

банківських активів

внутрішні аудитори не тільки виявляють недоліки та

порушення, але й визначають невикористані резерви,

надають рекомендації щодо підвищення ефективності

банківської діяльності.

внутрішні аудитори аналізують відповідність посадових

інструкцій і внутрішніх процедур вимогам технологічних

карт на проведення банківських операцій та контролюють

їх реальне виконання.

необхідність існування служби внутрішнього аудиту

виникає у банках, що мають розгалужену мережу філій та

безбалансових відділень

спеціалісти внутрішнього аудиту надають іншим

структурним підрозділам банку консультативну допомогу з

різних аспектів банківської діяльності

6.

За МСА 610 термін «Внутрішній аудит» означає оцінювальнудіяльність служби, яка створена суб’єктом господарювання в самій

системі управління такого суб’єкта.

Внутрішній аудит, це незалежна експертна діяльність аудиторських

служб банку для перевірки та оцінки адекватності і ефективності

системи внутрішнього контролю та якості виконання співробітниками

банку своїх обовязків.

Положення про організацію

внутрішнього аудиту в комерційних

банках України/затверджено

постановою Правління НБУ №114 від 20

березня 1998 р. (із змінами і

доповненнями)

7.

Незалежність – суть та зміст аудиту, який принципово відрізняє йоговід будь-якого іншого виду контролю .

Таким чином внутрішній аудит оцінює два аспекти банківської

діяльності:

1. Безпосередньо банківські операції.

2. Системи внутрішнього контролю у структурних підрозділах банку.

8.

Сутність внутрішнього аудиту проявляється у йогофункціях

Координаційна

Захисна

Інформаційна

Контрольна

Аналітична

Консультаційна

9.

Організаційні моделі службивнутрішнього аудиту в банках

10.

Служба внутрішнього аудиту банку – це самостійний структурнийпідрозділ банку, який створюється за рішенням виконавчого органу

банку і підпорядковується безпосередньо Спостережній Раді.

Структура та чисельність працівників підрозділу внутрішнього аудиту

визначається :

масштабами діяльності банку;

розгалуженістю філійної мережі банку;

важливістю задач, виконання яких покладається на функціональний

підрозділ банку.

11.

Типова структура відділу внутрішнього аудитуСпостережна рада

Правління банку

Підрозділ внутрішнього аудиту

Керівник підрозділу

Сектор внутрішнього

аудиту

Сектор внутрішнього аудиту

інформаційних

Завідувач сектору

Завідувач сектору

Старший

аудитор

Аудитор

Старший

аудитор

Аудитор

12.

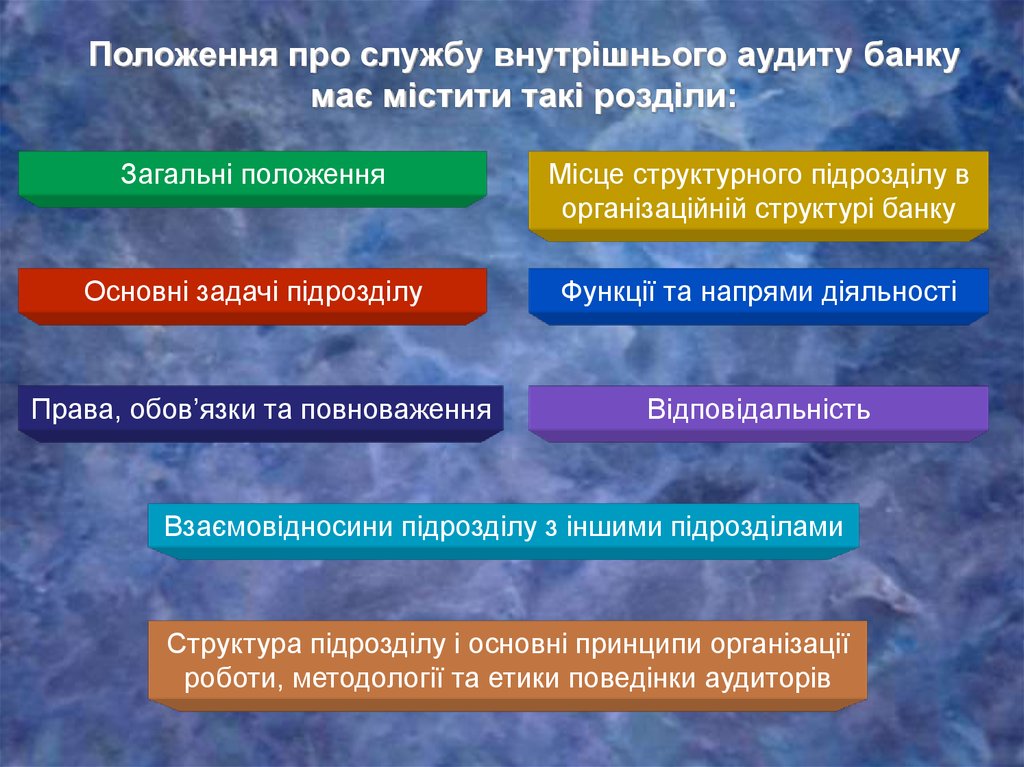

Положення про службу внутрішнього аудиту банкумає містити такі розділи:

Загальні положення

Місце структурного підрозділу в

організаційній структурі банку

Основні задачі підрозділу

Функції та напрями діяльності

Права, обов’язки та повноваження

Відповідальність

Взаємовідносини підрозділу з іншими підрозділами

Структура підрозділу і основні принципи організації

роботи, методології та етики поведінки аудиторів

13.

Організаційно службу внутрішнього аудиту можна побудувати закількома моделями.

Модель І організації служби внутрішнього аудиту може бути

рекомендована для великих банків.

Служба внутрішнього аудиту

Підрозділ

внутрішнього

аудиту

банківської

справи

Підрозділ

контролю за

інформаційними

системами

Підрозділ

моніторингу

та оцінки

ризиків

Підрозділ

економічного

аналізу

діяльності

банків

14.

Коли за основу береться “командний підхід”, організація службивнутрішнього аудиту може виглядати наступним чином.

Модель ІІ організації служби внутрішнього аудиту в

банках

Відділ внутрішнього аудиту

Головний аудитор банку

Експерти –

аудитори

Експерт

інформаційних

систем

Експерт

аналітик

Експерт

бухгалтер

Експерт

юрист

15.

Завдання і функції службивнутрішнього аудиту банку

16.

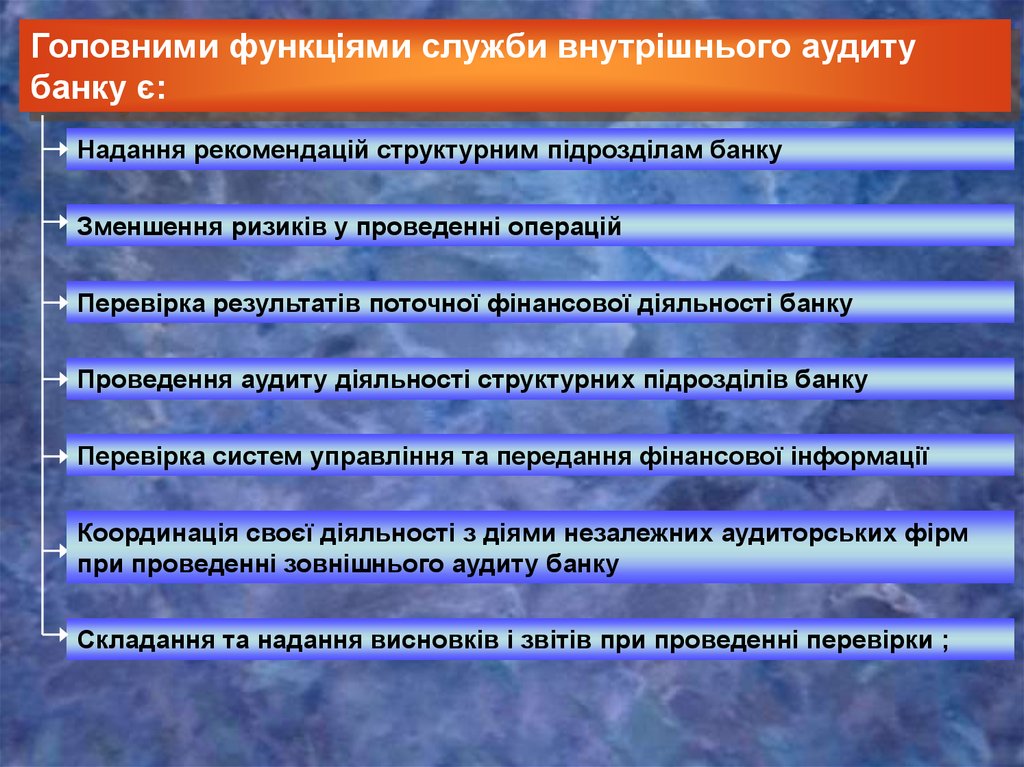

Головними функціями служби внутрішнього аудитубанку є:

Надання рекомендацій структурним підрозділам банку

Зменшення ризиків у проведенні операцій

Перевірка результатів поточної фінансової діяльності банку

Проведення аудиту діяльності структурних підрозділів банку

Перевірка систем управління та передання фінансової інформації

Координація своєї діяльності з діями незалежних аудиторських фірм

при проведенні зовнішнього аудиту банку

Складання та надання висновків і звітів при проведенні перевірки ;

17.

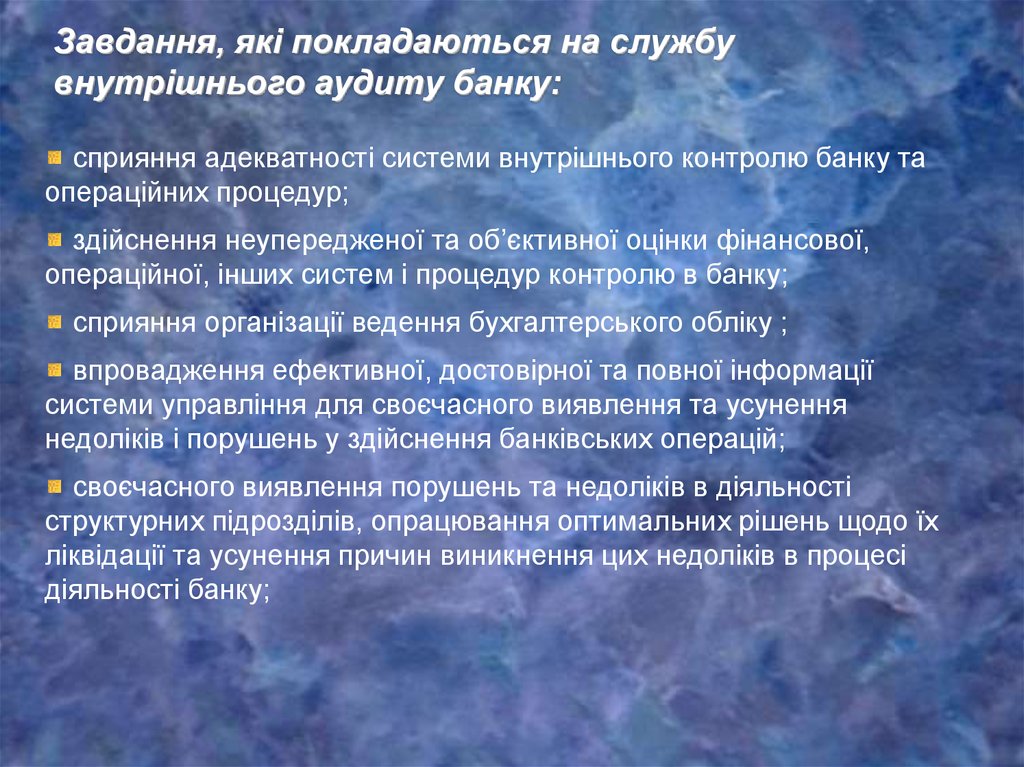

Завдання, які покладаються на службувнутрішнього аудиту банку:

сприяння адекватності системи внутрішнього контролю банку та

операційних процедур;

здійснення неупередженої та об’єктивної оцінки фінансової,

операційної, інших систем і процедур контролю в банку;

сприяння організації ведення бухгалтерського обліку ;

впровадження ефективної, достовірної та повної інформації

системи управління для своєчасного виявлення та усунення

недоліків і порушень у здійснення банківських операцій;

своєчасного виявлення порушень та недоліків в діяльності

структурних підрозділів, опрацювання оптимальних рішень щодо їх

ліквідації та усунення причин виникнення цих недоліків в процесі

діяльності банку;

18.

розслідування в межах своїх повноважень вчинених і запобіганнямайбутнім порушенням у системі внутрішнього контролю, а також

попередження випадків будь-яких ризиків ;

виявлення сфер потенційних збитків для банку, сприятливих умов

для шахрайства, зловживань і незаконного присвоєння коштів банку ;

перевірки і рекомендацій виконання вимог з ефективного

управління ризиками банківської діяльності ;

налагодження і підтримка взаємодії із зовнішніми аудиторами,

державними органами контролю та службою банківського нагляду

Національного банку України;

надання Правлінню банку та керівникам структурних підрозділів, що

перевіряються, висновків про результати проведеної аудиторської

перевірки і пропозицій щодо поліпшення діючої в банку системи

внутрішнього контролю ;

19. Повноваження, обов’язки та вимоги до працівників служби внутрішнього аудиту в банку. (СРС)

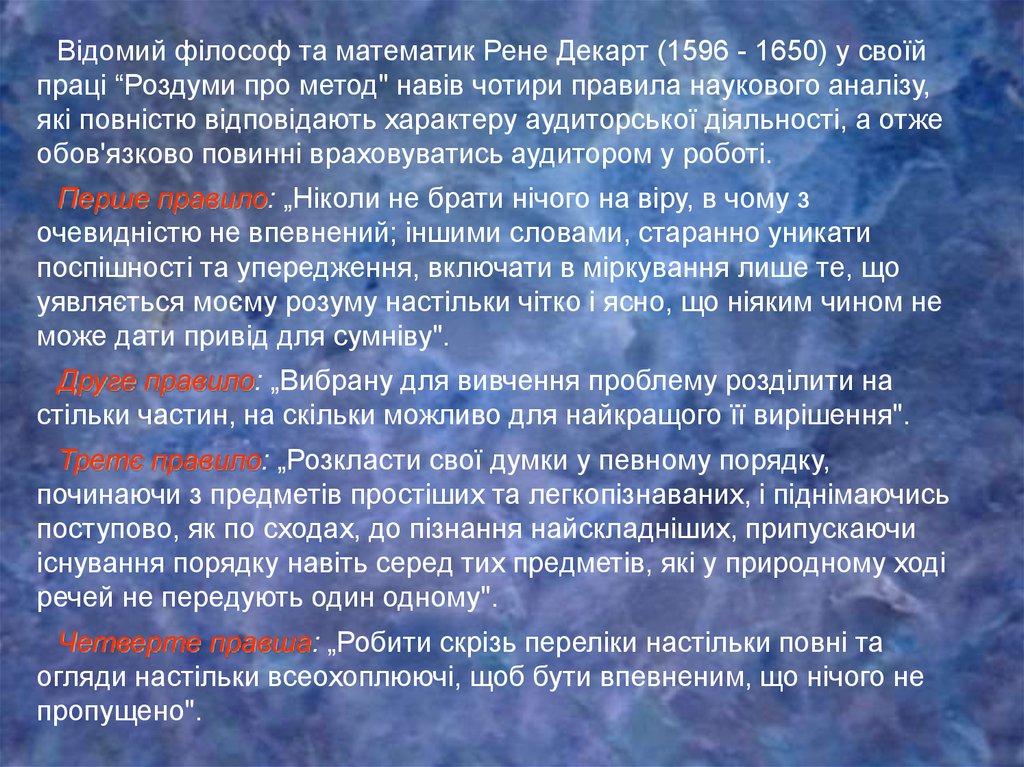

20.

Відомий філософ та математик Рене Декарт (1596 - 1650) у своїйпраці “Роздуми про метод" навів чотири правила наукового аналізу,

які повністю відповідають характеру аудиторської діяльності, а отже

обов'язково повинні враховуватись аудитором у роботі.

Перше правило: „Ніколи не брати нічого на віру, в чому з

очевидністю не впевнений; іншими словами, старанно уникати

поспішності та упередження, включати в міркування лише те, що

уявляється моєму розуму настільки чітко і ясно, що ніяким чином не

може дати привід для сумніву".

Друге правило: „Вибрану для вивчення проблему розділити на

стільки частин, на скільки можливо для найкращого її вирішення".

Третє правило: „Розкласти свої думки у певному порядку,

починаючи з предметів простіших та легкопізнаваних, і піднімаючись

поступово, як по сходах, до пізнання найскладніших, припускаючи

існування порядку навіть серед тих предметів, які у природному ході

речей не передують один одному".

Четверте правша: „Робити скрізь переліки настільки повні та

огляди настільки всеохоплюючі, щоб бути впевненим, що нічого не

пропущено".

21. Критерії оцінки роботи підрозділу внутрішнього аудиту. (СРС)

22.

Оцінка стану ефективності роботи службивнутрішнього аудиту банку

№

з/п

Перелік питань

І

Незалежність

1.1

Чи звітує внутрішній аудитор тільки перед спостережною

радою банку?

1.2

Чи здійснюється тиск на внутрішнього аудитора з боку

керівництва або начальників структурних підрозділів банку?

1.3

Чи сприяє Спостережна рада банку роботі внутрішніх

аудиторів?

ІІ

Об'єктивність

2.1

Чи неупереджено внутрішній аудитор оцінює ситуацію під

час проведення перевірок?

2.2

Чи відстоює внутрішній аудитор власну думку під час

перевірок?

Так

Ні

23.

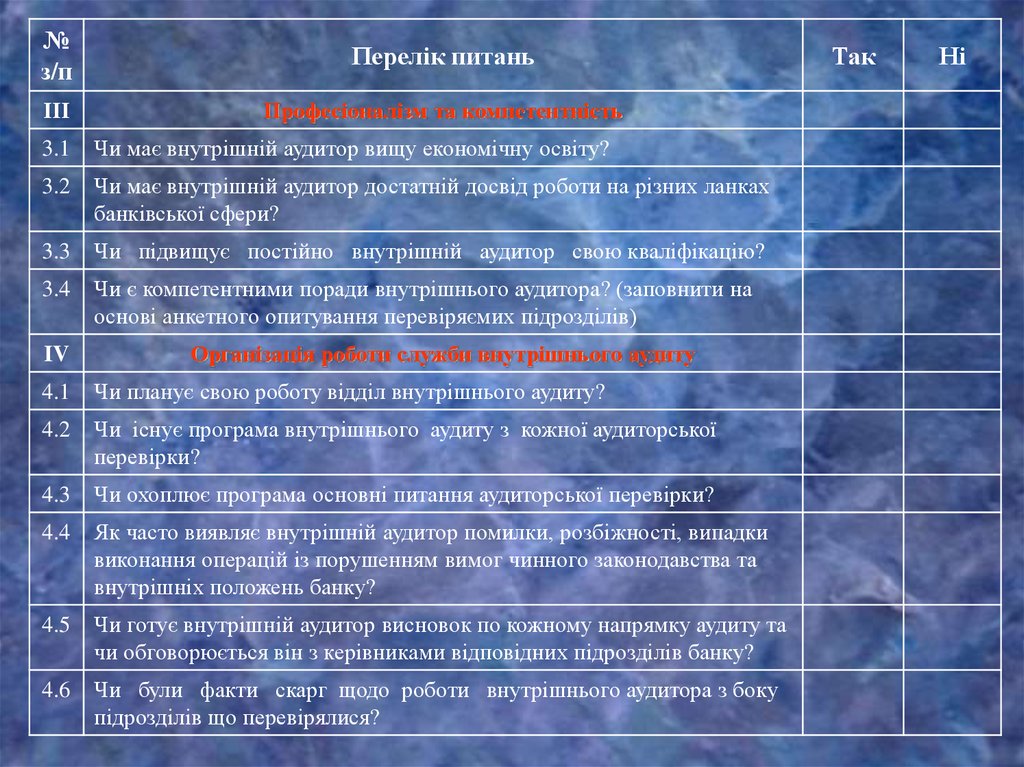

№з/п

Перелік питань

ІІІ

Професіоналізм та компетентність

3.1

Чи має внутрішній аудитор вищу економічну освіту?

3.2

Чи має внутрішній аудитор достатній досвід роботи на різних ланках

банківської сфери?

3.3

Чи підвищує постійно внутрішній аудитор свою кваліфікацію?

3.4

Чи є компетентними поради внутрішнього аудитора? (заповнити на

основі анкетного опитування перевіряємих підрозділів)

IV

Організація роботи служби внутрішнього аудиту

4.1

Чи планує свою роботу відділ внутрішнього аудиту?

4.2

Чи існує програма внутрішнього аудиту з кожної аудиторської

перевірки?

4.3

Чи охоплює програма основні питання аудиторської перевірки?

4.4

Як часто виявляє внутрішній аудитор помилки, розбіжності, випадки

виконання операцій із порушенням вимог чинного законодавства та

внутрішніх положень банку?

4.5

Чи готує внутрішній аудитор висновок по кожному напрямку аудиту та

чи обговорюється він з керівниками відповідних підрозділів банку?

4.6

Чи були факти скарг щодо роботи внутрішнього аудитора з боку

підрозділів що перевірялися?

Так

Ні

24.

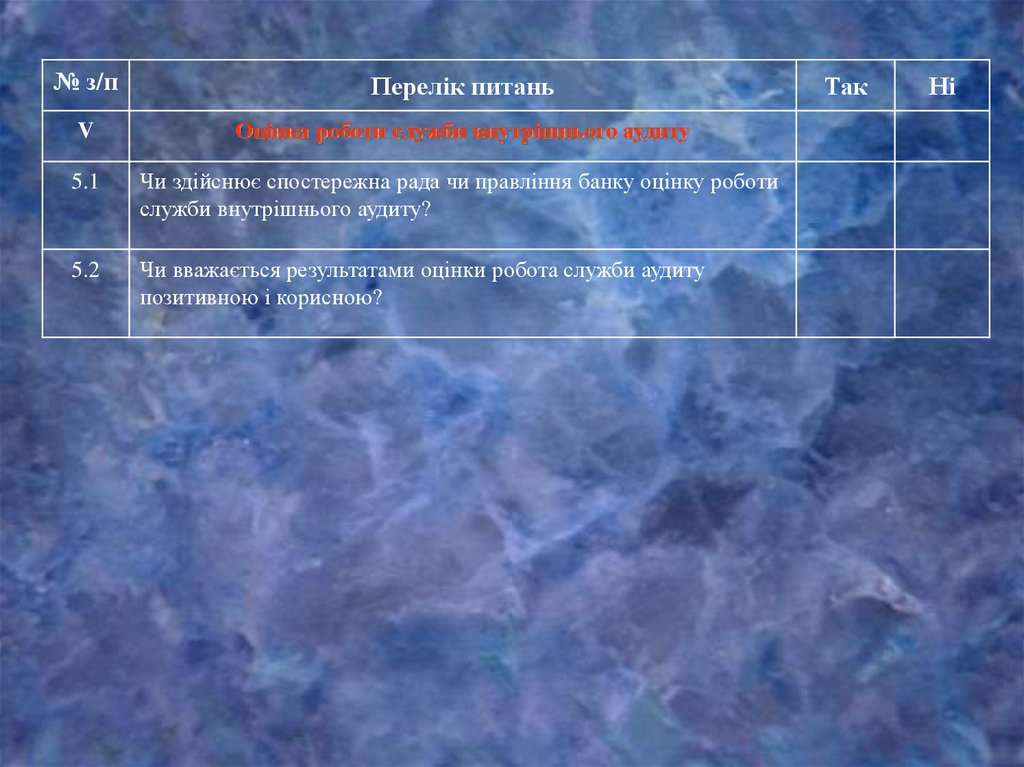

№ з/пПерелік питань

V

Оцінка роботи служби внутрішнього аудиту

5.1

Чи здійснює спостережна рада чи правління банку оцінку роботи

служби внутрішнього аудиту?

5.2

Чи вважається результатами оцінки робота служби аудиту

позитивною і корисною?

Так

Ні

25. Планування діяльності служби внутрішнього аудиту в банку.

26.

Процес планування діяльності служби внутрішнього аудитуможна поділити на декілька етапів.

Визначення об’єктів внутрішнього аудиту

Оцінка природного ризику, що притаманний кожному об’єкту аудиту

Оцінка системи внутрішнього контролю за кожним об’єктом аудиту

Урахування дії специфічних чинників (факторів)

Висновок щодо обсягів, періодичності та пріоритетності проведення

аудиту

Розробка виробничого та фінансового планів служби внутрішнього

аудиту

27.

Етапи проведення внутрішньогоаудиту в банках

28.

Загальна схема безпосереднього процесу підготовкипроведення аудиту передбачає п'ять етапів:

етап 1 - планування завдань

етап 2 - вивчення

етап 3 - оцінка

етап 4 - верифікація

(встановлення достовірності)

етап 5 - підготовка та надання

звітності

29.

Етап 1 - планування завданьНа цьому етапі підготовка до проведення аудиторської перевірки

здійснюється таким чином:

1. Ознайомлення зі сферою діяльності, в

якій буде проводитись аудиторська

перевірка.

2. Відбір специфічних видів діяльності чи

систем, в яких слід здійснити аудиторську

перевірку.

3. Визначення ресурсних вимог, необхідних

для виконання запланованих завдань.

30.

Структура програми внутрішньої аудиторської перевірки вбанку

Програма перевірки об’єкту внутрішнього аудиту

Мета та завдання аудиторської перевірки

Термін та виконавці аудиту

Перелік питань, що підлягають аудиту

Основні аудиторські процедури, що використовуються у ході аудиту

Зміст анкет та тестів для опитування працівників

31.

Етап 2 – вивчення.На цьому етапі здійснюються такі дії:

попередня зустріч з керівником підрозділу,

який підлягає аудиторській перевірці;

збір даних;

документальне оформлення та вивчення

системи внутрішньотехнологічного контролю у

підрозділі, що перевіряється;

узагальнення матеріалів внутрішнім

аудитором за результатами попереднього

ознайомлення з об’єктом аудиту.

32.

Робочі документи - це записи аудиторів, що відповідаютьзагальноприйнятим аудиторським стандартам. У них повинно

міститися обґрунтування вибору необхідних процедур, що

здійснюється в ході перевірки.

33.

Робочі документи внутрішнього аудиту можна поділити нагрупи:

Робочі документи

внутрішнього аудиту

Документи, що

ведуться

безперервно

Аудиторські

адміністративні

документи управління

перевіркою

Документи

аудиторської

інформації

Поточні документи

34.

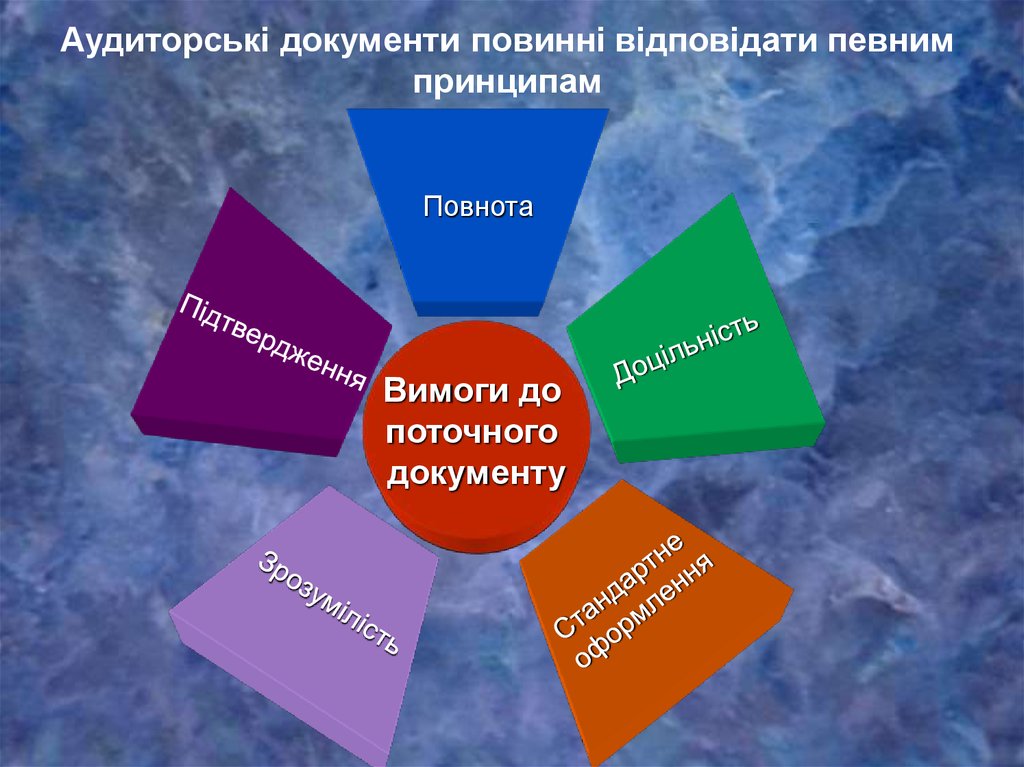

Аудиторські документи повинні відповідати певнимпринципам

Повнота

Вимоги до

поточного

документу

35.

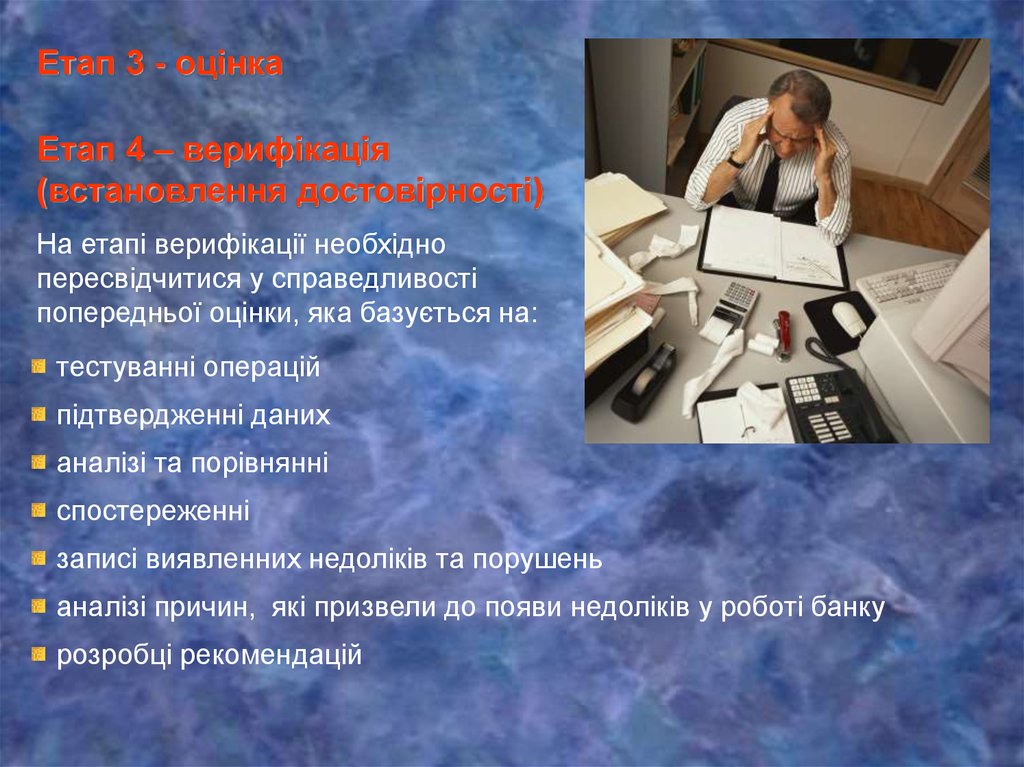

Етап 3 - оцінкаЕтап 4 – верифікація

(встановлення достовірності)

На етапі верифікації необхідно

пересвідчитися у справедливості

попередньої оцінки, яка базується на:

тестуванні операцій

підтвердженні даних

аналізі та порівнянні

спостереженні

записі виявленних недоліків та порушень

аналізі причин, які призвели до появи недоліків у роботі банку

розробці рекомендацій

36.

Етап 5 – звітуванняНа цьому етапі внутрішній аудитор готує звіт, який складається з

метою:

інформування правління банка про найбільш

важливі проблеми, виявлені під час

аудиторської перевірки;

визначення ефективності систем контролю;

надання рекомендацій правлінню щодо

необхідності впровадження змін, які приведуть

до покращання і підвищення якості систем

контролю;

надання доповіді правлінню банку щодо

адекватності системи контролю і ефективності

процедур, які забезпечують внутрішній контроль

перевіреного підрозділу банку.

37.

Процес підготовки і написання аудиторського звіту має декількаетапів:

групування і систематизація виявлених відхилень;

узагальнення аудиторської інформації;

38.

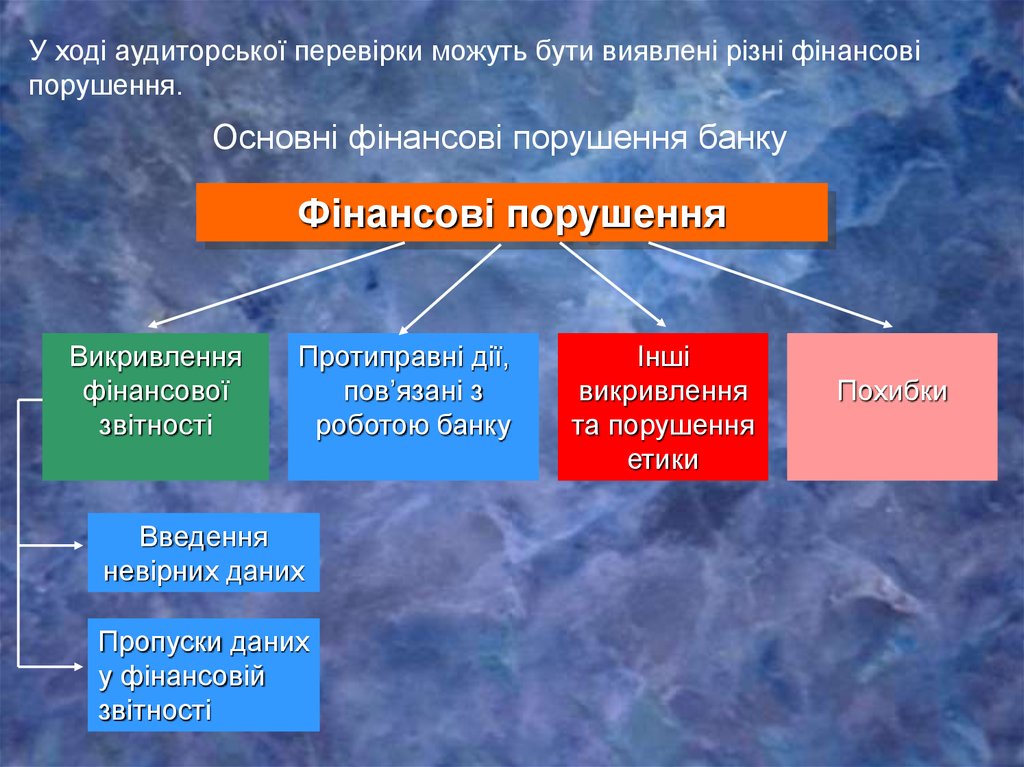

У ході аудиторської перевірки можуть бути виявлені різні фінансовіпорушення.

Основні фінансові порушення банку

Фінансові порушення

Викривлення

фінансової

звітності

Протиправні дії,

пов’язані з

роботою банку

Введення

невірних даних

Пропуски даних

у фінансовій

звітності

Інші

викривлення

та порушення

етики

Похибки

39.

Аудиторський звіт будується за певними принципами:принцип достовірності;

принцип кількісної характеристики;

принцип передбачливості;

принцип своєчасності;

принцип вирішення проблем.

40.

Тестовий самоконтрольВнутрішній аудит у банку це:

А) Служба аналітичного забезпечення банку

Б) Ревізійна комісія банку

В) Незалежна експертна діяльність спеціального підрозділу

Об’єктом внутрішнього аудиту банку є:

А) Дії Правління банку

Б) Дії Спостережної Ради банку

В) Структурні підрозділи банку

Аудитор банку це:

А) Особа, яка уповноважена проводити ревізії

Б) Особа, яка уповноважена проводити аналіз фінансовогосподарської діяльності

В) Особа, яка уповноважена проводити аудиторську перевірку

41.

Службу внутрішнього аудиту очолює:А) Головний бухгалтер

Б) Експерт-аудитор

В) Керівник підрозділу

Суть та зміст аудиту:

А) Контроль

Б) Координація

В) Незалежність

Аналітична функція внутрішнього аудиту це:

А) Зусилля направлені на збереження активів банку від потенційних

крадіжок та фактів шахрайства неефективного управління

банківським бізнесом

Б) Аналіз ефективності та експертна оцінка різних аспектів

(операцій) банківської діяльності

В) Надання поточних консультацій працівникам підрозділів

42.

Процес планування діяльності служби внутрішнього аудитуможна поділити на:

А) Два етапи

Б) Дванадцять етапів

В) Шість етапів

Робочі документи аудитора це:

А) Записи аудиторів, що містять інформацію з питань, які цікавлять

аудиторів протягом багатьох років

Б) Головне джерело інформації, для ознайомлення нових членів

аудиторської групи

В) Записи аудиторів, які відповідають загальноприйнятим

аудиторським стандартам

Процес підготовки проведення аудиту передбачає:

А) Два етапи

Б) Шість етапів

В) П’ять етапів