finance

financeSimilar presentations:

с 2023 года")

Новое в исчислении, уплате и подготовке отчетности по НДФЛ и страховым взносам в 2024 году

1.

Новое в исчислении, уплате и подготовкеотчетности по НДФЛ и страховым

взносам в 2024 году.

Морозов Дмитрий,

ФНС России

2.

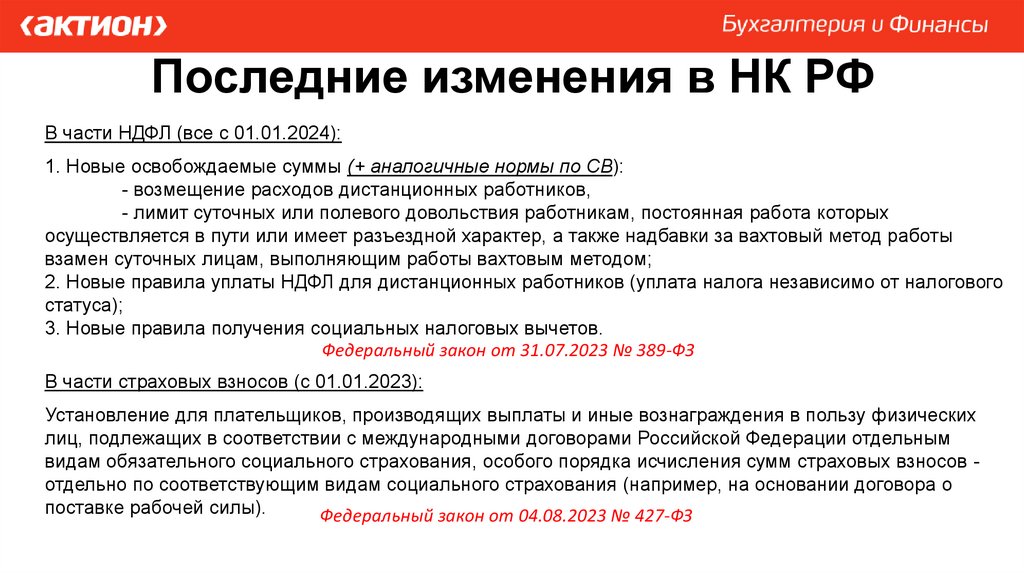

Последние изменения в НК РФВ части НДФЛ (все с 01.01.2024):

1. Новые освобождаемые суммы (+ аналогичные нормы по СВ):

- возмещение расходов дистанционных работников,

- лимит суточных или полевого довольствия работникам, постоянная работа которых

осуществляется в пути или имеет разъездной характер, а также надбавки за вахтовый метод работы

взамен суточных лицам, выполняющим работы вахтовым методом;

2. Новые правила уплаты НДФЛ для дистанционных работников (уплата налога независимо от налогового

статуса);

3. Новые правила получения социальных налоговых вычетов.

Федеральный закон от 31.07.2023 № 389-ФЗ

В части страховых взносов (с 01.01.2023):

Установление для плательщиков, производящих выплаты и иные вознаграждения в пользу физических

лиц, подлежащих в соответствии с международными договорами Российской Федерации отдельным

видам обязательного социального страхования, особого порядка исчисления сумм страховых взносов отдельно по соответствующим видам социального страхования (например, на основании договора о

поставке рабочей силы).

Федеральный закон от 04.08.2023 № 427-ФЗ

3.

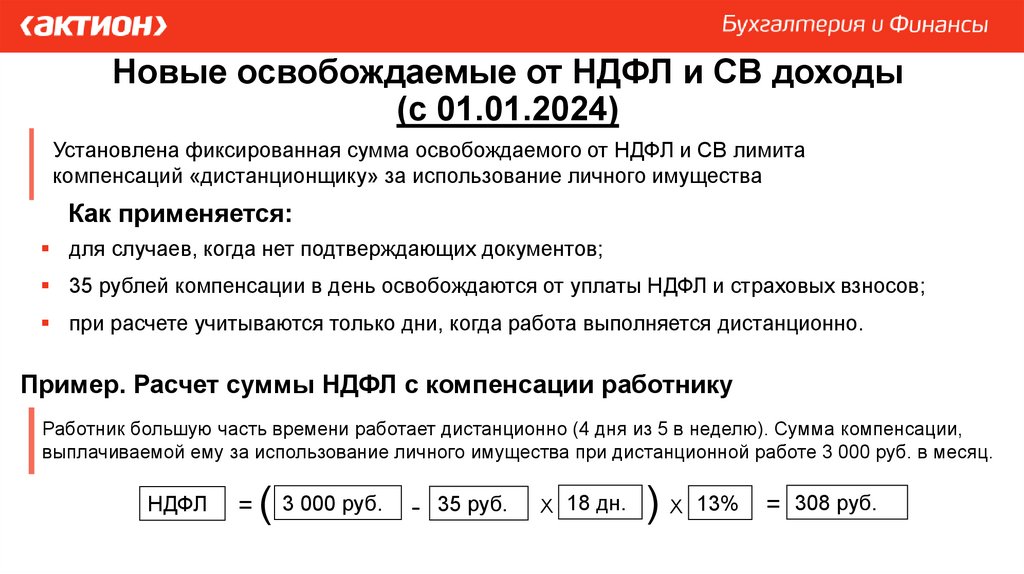

Новые освобождаемые от НДФЛ и СВ доходы(с 01.01.2024)

Установлена фиксированная сумма освобождаемого от НДФЛ и СВ лимита

компенсаций «дистанционщику» за использование личного имущества

Как применяется:

для случаев, когда нет подтверждающих документов;

35 рублей компенсации в день освобождаются от уплаты НДФЛ и страховых взносов;

при расчете учитываются только дни, когда работа выполняется дистанционно.

Пример. Расчет суммы НДФЛ с компенсации работнику

Работник большую часть времени работает дистанционно (4 дня из 5 в неделю). Сумма компенсации,

выплачиваемой ему за использование личного имущества при дистанционной работе 3 000 руб. в месяц.

НДФЛ

=

( 3 000 руб. - 35 руб.

X 18 дн.

) X 13% = 308 руб.

4.

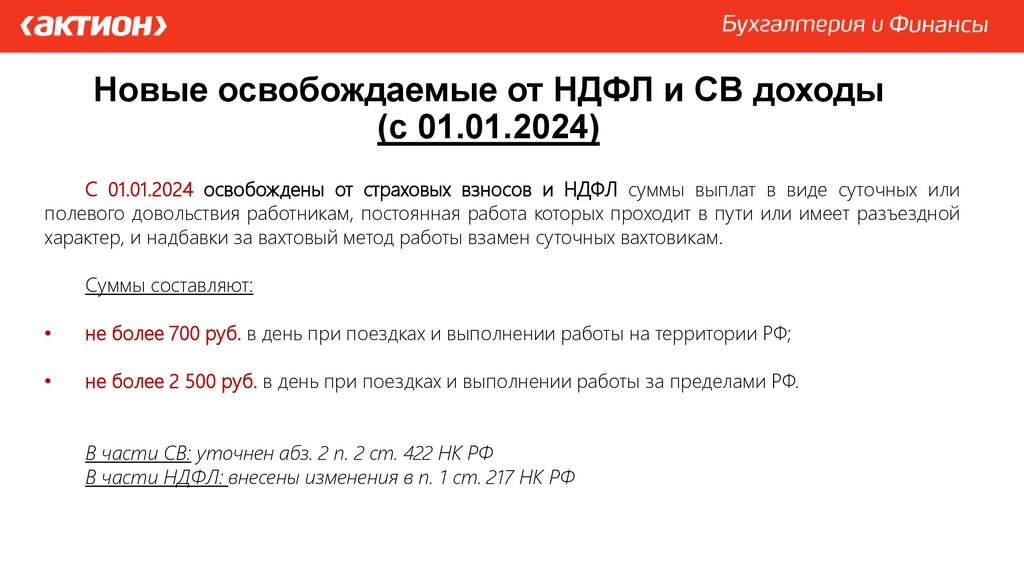

Новые освобождаемые от НДФЛ и СВ доходы(с 01.01.2024)

С 01.01.2024 освобождены от страховых взносов и НДФЛ суммы выплат в виде суточных или

полевого довольствия работникам, постоянная работа которых проходит в пути или имеет разъездной

характер, и надбавки за вахтовый метод работы взамен суточных вахтовикам.

Суммы составляют:

не более 700 руб. в день при поездках и выполнении работы на территории РФ;

не более 2 500 руб. в день при поездках и выполнении работы за пределами РФ.

В части СВ: уточнен абз. 2 п. 2 ст. 422 НК РФ

В части НДФЛ: внесены изменения в п. 1 ст. 217 НК РФ

5.

Изменения в части перечисления НДФЛ(ДО 01.01.2024)

Уведомление 1

23.10.

08.11.

Уведомление 2

12.11

.

• Это ПРАВО налогового агента, а не обязанность,

• Норма действует до конца 2023 года,

• Вступает в силу с 01.10.2023,

• Указывается один и тот же отчетный период

22.11.

25.11

.

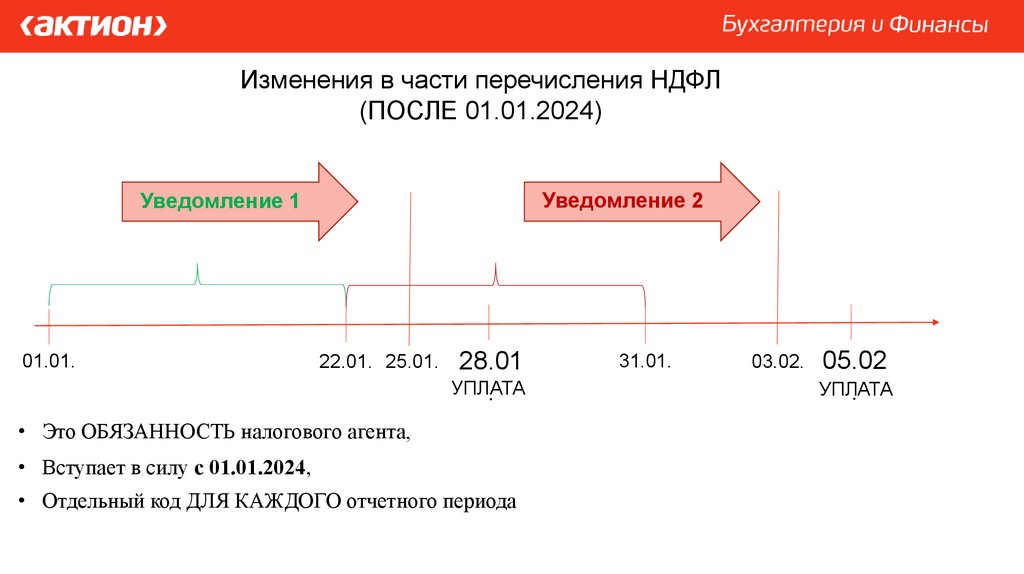

6.

Изменения в части перечисления НДФЛ(ПОСЛЕ 01.01.2024)

Уведомление 2

Уведомление 1

01.01.

22.01. 25.01.

28.01

УПЛАТА

.

• Это ОБЯЗАННОСТЬ налогового агента,

• Вступает в силу с 01.01.2024,

• Отдельный код ДЛЯ КАЖДОГО отчетного периода

31.01.

03.02.

05.02

УПЛАТА

.

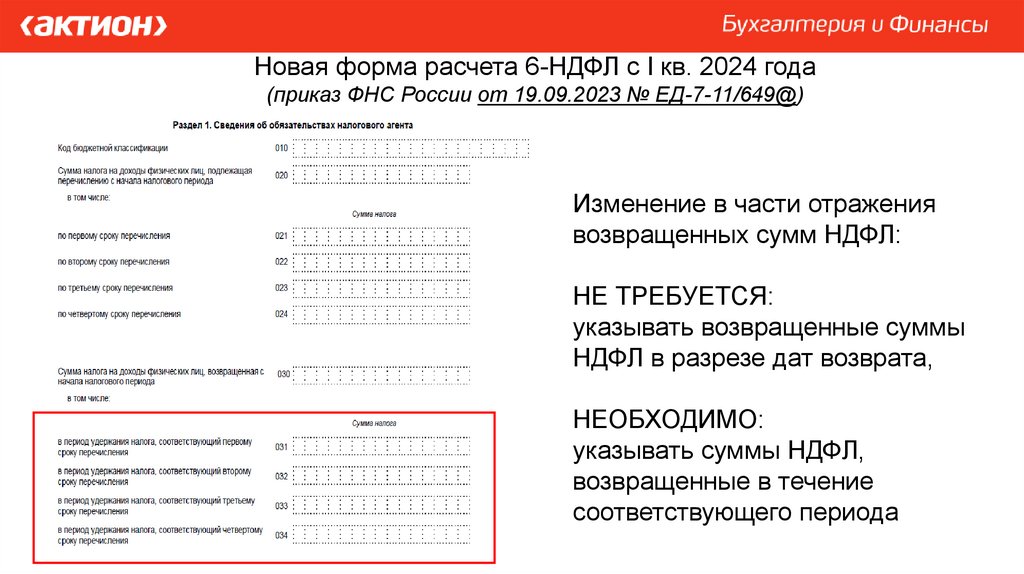

7.

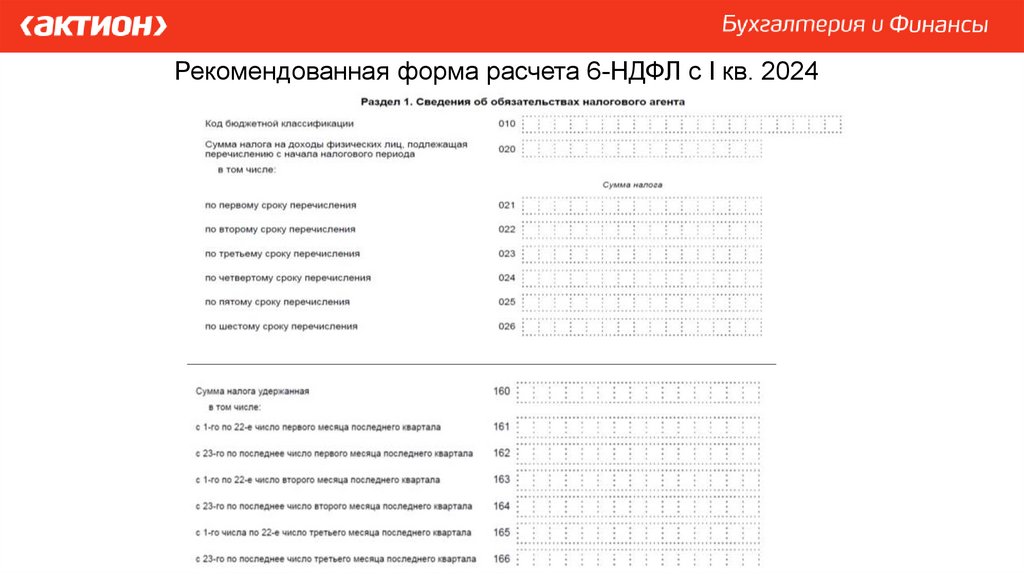

Новая форма расчета 6-НДФЛ с I кв. 2024 года(приказ ФНС России от 19.09.2023 № ЕД-7-11/649@)

Изменение в части отражения

возвращенных сумм НДФЛ:

НЕ ТРЕБУЕТСЯ:

указывать возвращенные суммы

НДФЛ в разрезе дат возврата,

НЕОБХОДИМО:

указывать суммы НДФЛ,

возвращенные в течение

соответствующего периода

8.

Коды отчетных периодов с 2024 г. (проект)Срок представления

6-НДФЛ

срок

отчетный

представлени

период

я

Срок представления

уведомления по НДФЛ

отчетный

период

01.01.-22.01.

23.01.-31.01.

01.02.-22.02.

1 квартал

25.04.

23.02.-28(29).02

01.03.-22.03.

23.03.-31.03.

срок

представления

не позднее

25.01

не позднее

03.02

не позднее

25.02

не позднее

03.03

не позднее

25.03

не позднее

03.04

Период, указываемый в

уведомлении (код отчетного

периода)

Срок уплаты НДФЛ

отчетный

период

код отчетного

(налогового)

периода/номер

месяца (квартала)

01.01.-22.01.

21/01

не позднее 28.01.

23.01.-31.01.

21/11

не позднее 05.02.

01.02.-22.02.

21/02

не позднее 28.02.

23.02.28(29).02

21/12

не позднее 05.03.

01.03.-22.03.

21/03

не позднее 28.03.

23.03.-31.03.

21/13

не позднее 05.04.

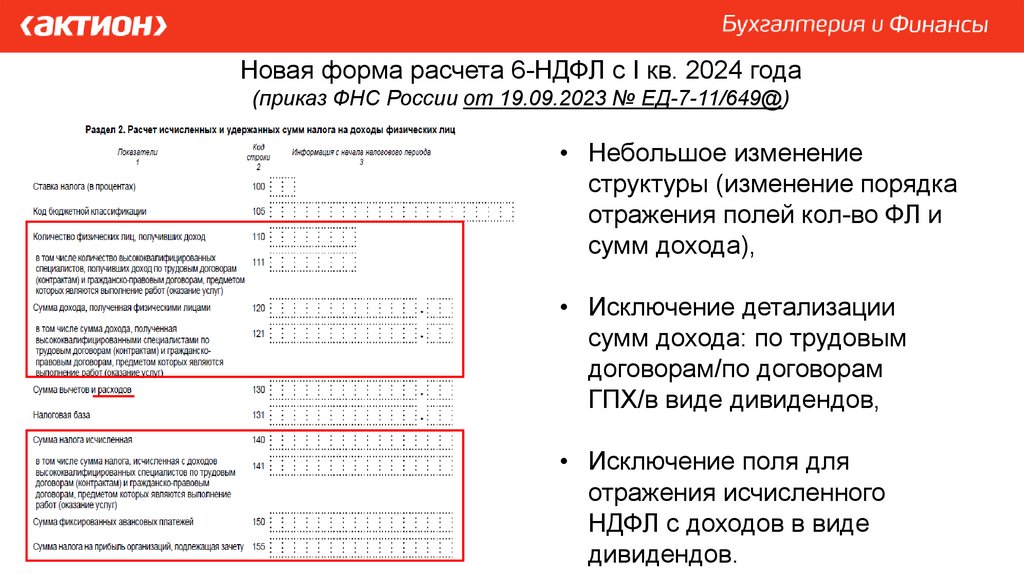

9.

Новая форма расчета 6-НДФЛ с I кв. 2024 года(приказ ФНС России от 19.09.2023 № ЕД-7-11/649@)

• Небольшое изменение

структуры (изменение порядка

отражения полей кол-во ФЛ и

сумм дохода),

• Исключение детализации

сумм дохода: по трудовым

договорам/по договорам

ГПХ/в виде дивидендов,

• Исключение поля для

отражения исчисленного

НДФЛ с доходов в виде

дивидендов.

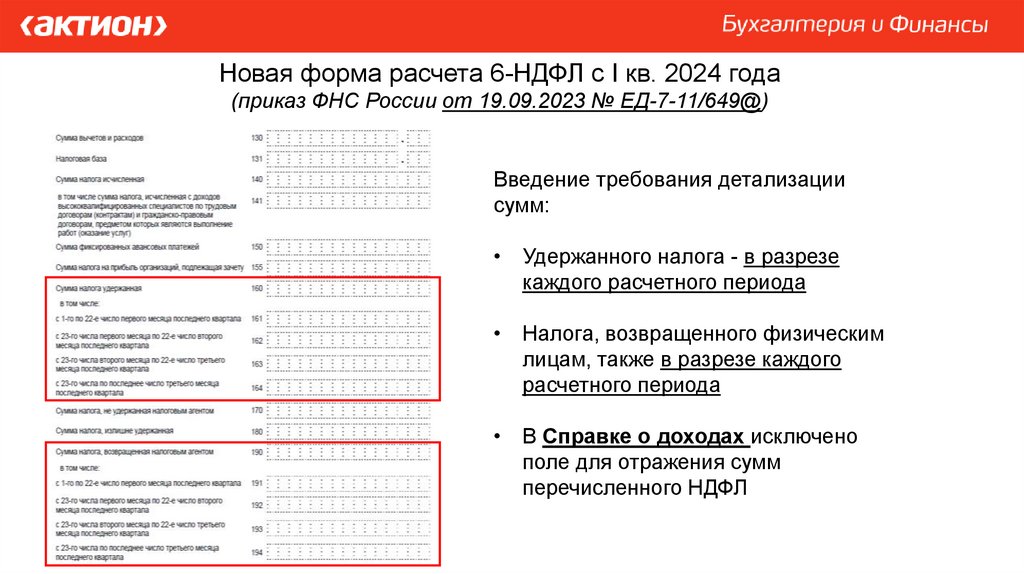

10.

Новая форма расчета 6-НДФЛ с I кв. 2024 года(приказ ФНС России от 19.09.2023 № ЕД-7-11/649@)

Введение требования детализации

сумм:

• Удержанного налога - в разрезе

каждого расчетного периода

• Налога, возвращенного физическим

лицам, также в разрезе каждого

расчетного периода

• В Справке о доходах исключено

поле для отражения сумм

перечисленного НДФЛ

11.

Рекомендованная форма расчета 6-НДФЛ с I кв. 2024года

12.

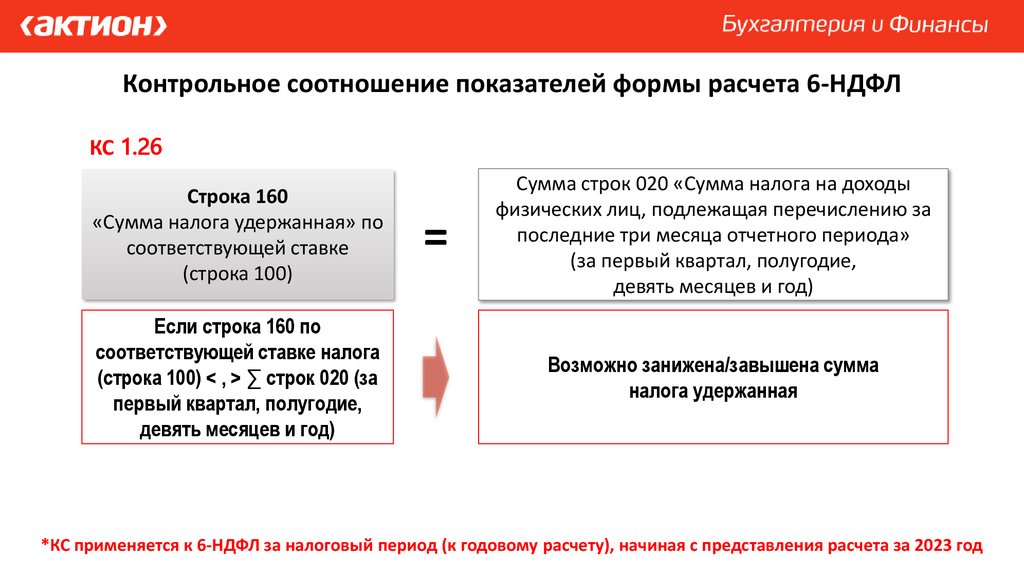

Контрольное соотношение показателей формы расчета 6-НДФЛКС 1.26

Строка 160

«Сумма налога удержанная» по

соответствующей ставке

(строка 100)

Если строка 160 по

соответствующей ставке налога

(строка 100) < , > ∑ строк 020 (за

первый квартал, полугодие,

девять месяцев и год)

=

Сумма строк 020 «Сумма налога на доходы

физических лиц, подлежащая перечислению за

последние три месяца отчетного периода»

(за первый квартал, полугодие,

девять месяцев и год)

Возможно занижена/завышена сумма

налога удержанная

*КС применяется к 6-НДФЛ за налоговый период (к годовому расчету), начиная с представления расчета за 2023 год

13.

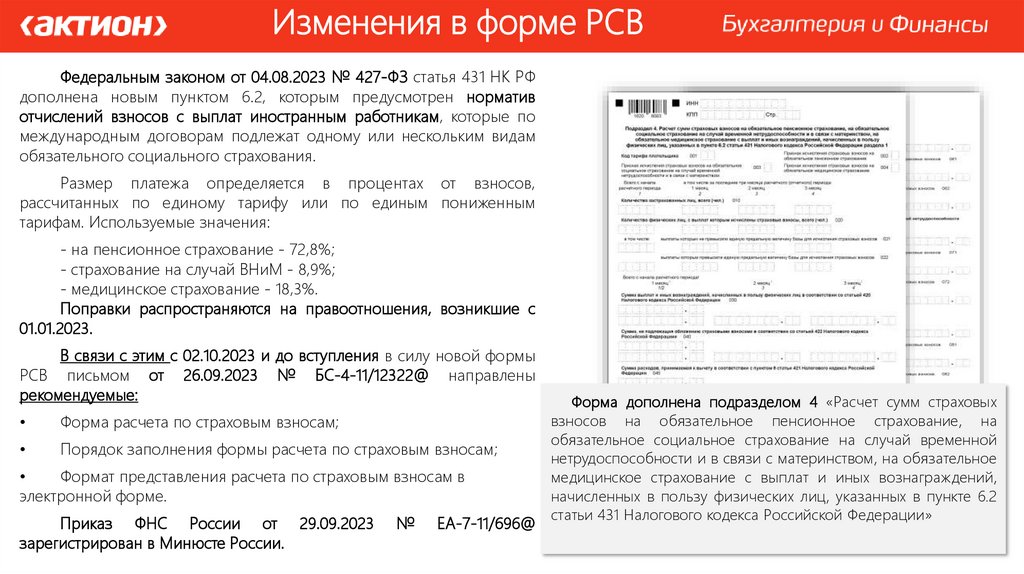

Изменения в форме РСВФедеральным законом от 04.08.2023 № 427-ФЗ статья 431 НК РФ

дополнена новым пунктом 6.2, которым предусмотрен норматив

отчислений взносов с выплат иностранным работникам, которые по

международным договорам подлежат одному или нескольким видам

обязательного социального страхования.

Размер платежа определяется в процентах от взносов,

рассчитанных по единому тарифу или по единым пониженным

тарифам. Используемые значения:

- на пенсионное страхование - 72,8%;

- страхование на случай ВНиМ - 8,9%;

- медицинское страхование - 18,3%.

Поправки распространяются на правоотношения, возникшие с

01.01.2023.

В связи с этим с 02.10.2023 и до вступления в силу новой формы

РСВ письмом от 26.09.2023 № БС-4-11/12322@ направлены

рекомендуемые:

Форма расчета по страховым взносам;

Порядок заполнения формы расчета по страховым взносам;

Формат представления расчета по страховым взносам в

электронной форме.

Приказ ФНС России от 29.09.2023

зарегистрирован в Минюсте России.

№

ЕА-7-11/696@

Форма дополнена подразделом 4 «Расчет сумм страховых

взносов на обязательное пенсионное страхование, на

обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством, на обязательное

медицинское страхование с выплат и иных вознаграждений,

начисленных в пользу физических лиц, указанных в пункте 6.2

статьи 431 Налогового кодекса Российской Федерации»

14.

Изменения в порядке формирования начислений(в рамках ЕНС)

• При выявлении в НД нарушений КС (утверждаются ФНС) обязательства формируются после

вступления в силу решения либо через 10 дней после окончания проверки

• Полный либо частичный отказ в формировании начислений по уведомлениям, в которых выявлены

нарушения КС (утверждаются ФНС)

• Уведомления, представленные плательщиком, уменьшаются только после документа (декларации,

расчета). Исключается срок 10 дней

• Уменьшение уведомлений, сформированных по распоряжению, через 30 дней при непредставлении

декларации (расчета)

• Зачет СВ в счет предстоящей обязанности до наступления срока:

- в момент поступления уведомления,

- при наличии положительного сальдо ЕНС,

- после зачета НДФЛ

15.

16.

⚡⚡⚡Для новых клиентов: журнал «Зарплата» вдвоедешевле! Счет по акции >>> https://new.bill.zarplataonline.ru/bill/133_2_12/emag_12.html