")

finance

financeSimilar presentations:

Актуальные вопросы исчисления и уплаты в налоговый орган страховых взносов

1. «Актуальные вопросы исчисления и уплаты в налоговый орган страховых взносов»

ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ГОРОДУ ТОМСКУ«Актуальные вопросы исчисления и уплаты в налоговый орган

страховых взносов»

Мазнева Татьяна Владимировна

Главный государственный налоговый инспектор

2. Страховые взносы

Форма и порядок заполнения расчетапо страховым взносам утверждены

Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@

Срок представления расчета по страховым взносам

за 9 месяцев 2017 года

не позднее 30 октября 2017 года

(п. 7 ст. 431 НК РФ)

Срок уплаты за июль, август, сентябрь соответственно

не позднее 15 августа, 15 сентября, 16 октября 2017 года

(п. 3 ст. 431 НК РФ)

2

3. Особенности заполнения Расчета по страховым взносам за 9 месяцев 2017 года

Титульный лист:

поле "Расчетный (отчетный) период (код)" заполняется в соответствии с

кодами, определяющими расчетный (отчетный) период, приведенными в

приложении N 3 к порядку заполнения расчета по страховым взносам –

«33» девять месяцев

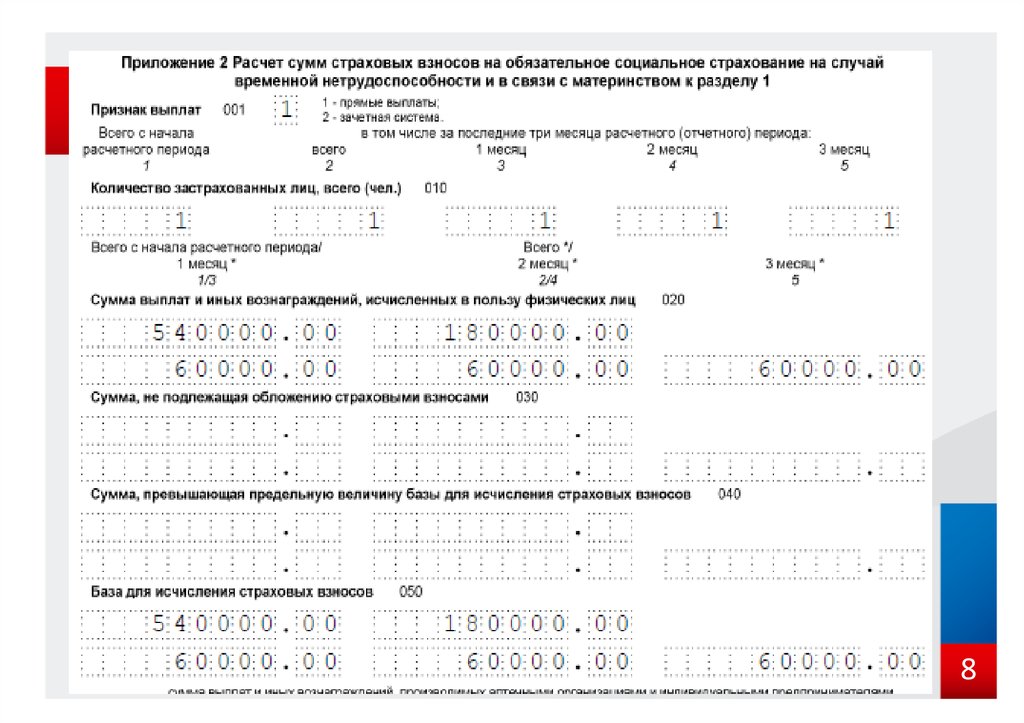

Приложение № 2 Расчет сумм страховых взносов на

обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством

к разделу 1:

в поле 001 указывается признак выплат страхового обеспечения по

обязательному социальному страхованию на случай временной

нетрудоспособности и в связи с материнством –

«1» прямые выплаты

3

4.

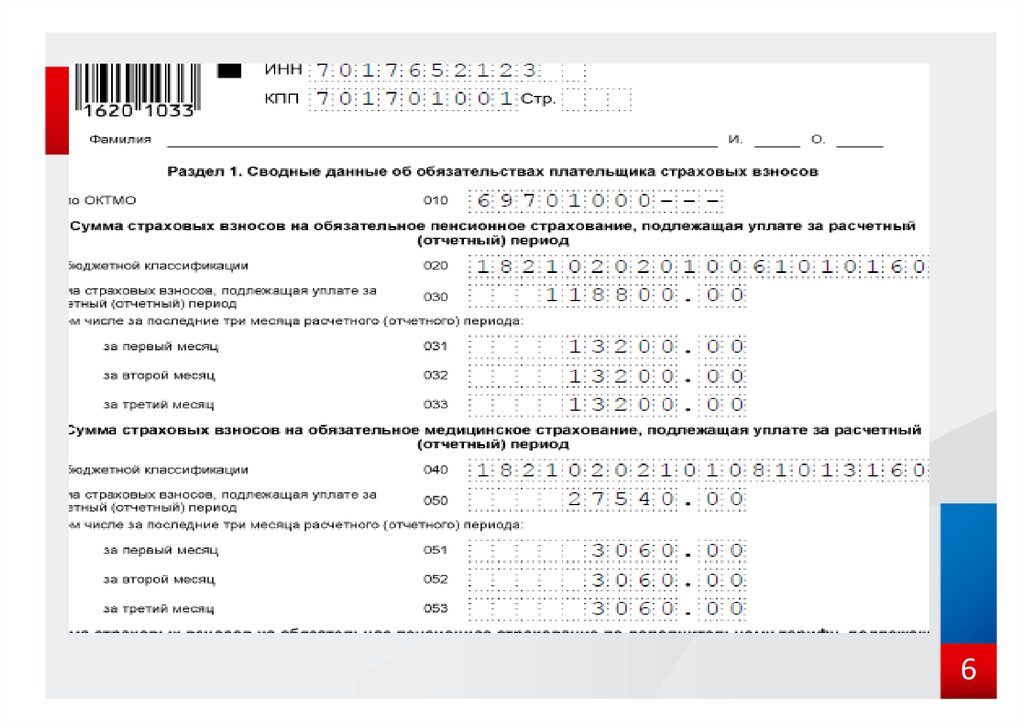

45. Особенности заполнения Расчета по страховым взносам за 9 месяцев 2017 года

Раздел 1:

по строкам 030, 050, 070, 090, 110 «Сумма страховых взносов,

подлежащая плате за расчетный (отчетный) период» отражаются

суммы за 9 месяцев (январь, февраль, март, апрель, май, июнь,

июль, август, сентябрь);

по строкам 031, 051, 071, 091, 111, 121 «за первый месяц»

отражаются суммы за июль;

по строкам 032, 052, 072, 092, 112, 122 «за второй месяц»

отражаются суммы за август;

по строкам 033, 053, 073, 093, 113, 123 «за третий месяц»

отражаются суммы за сентябрь

5

6.

67. Особенности заполнения Расчета по страховым взносам за 9 месяцев 2017 года

Подразделы 1.1, 1.2, 1.3.1, 1.3.2, 1.4 приложения N 1,

приложение 2, приложение 8, приложение 9, приложение 10

к разделу 1:

по графам «Всего с начала расчетного периода» отражаются суммы

за 9 месяцев (январь, февраль, март, апрель, май, июнь, июль, август,

сентябрь);

по графам «всего» отражаются суммы за 3 квартал;

по графам «1 месяц» отражаются суммы за июль;

по графам «2 месяц» отражаются суммы за август;

по графам «3 месяц» отражаются суммы за сентябрь

7

8.

89. Особенности заполнения Расчета по страховым взносам за 9 месяцев 2017 года

Приложение 3 к разделу 1:

заполняется за 9 месяцев

Раздел 3:

заполняется на всех застрахованных лиц за последние три месяца

расчетного (отчетного) периода: июль, август, сентябрь;

поле 020 "Расчетный (отчетный) период (код)" заполняется в соответствии

с кодами, определяющими расчетный (отчетный) период, приведенными

в приложении N 3 к порядку заполнения расчета по страховым взносам –

«33» девять месяцев

Значение поля 020 должно соответствовать значению поля "Расчетный

(отчетный) период (код)" титульного листа

9

10.

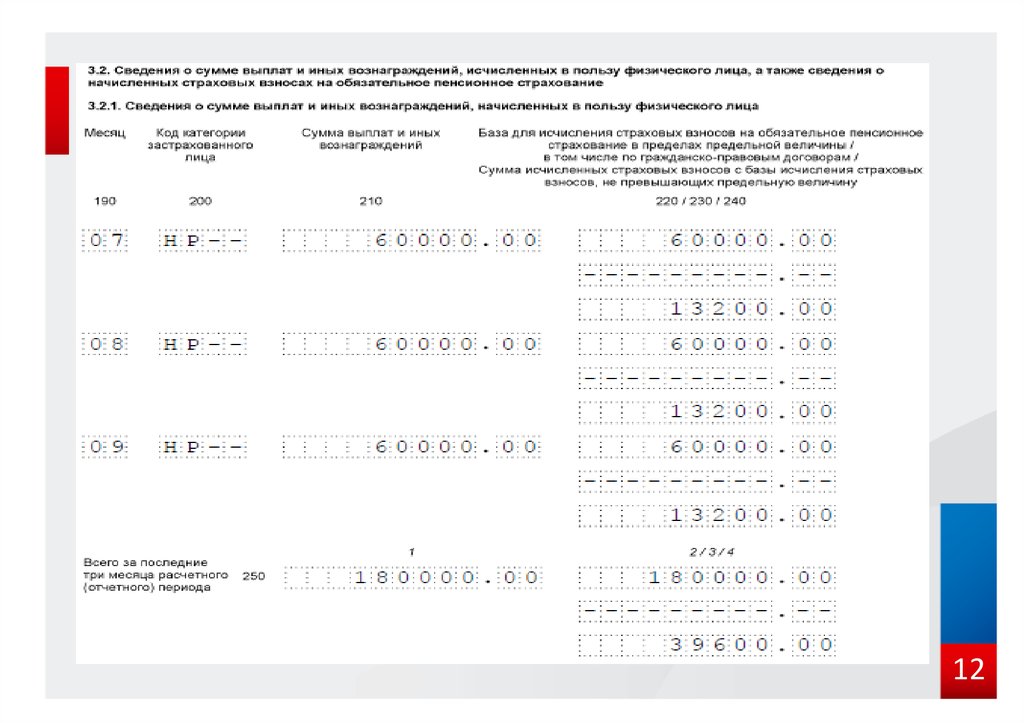

1011. Особенности заполнения Расчета по страховым взносам за 9 месяцев 2017 года

• Подраздел 3.2.1 раздела 3:в графах 190 указывается порядковый номер месяца в календарном году:

«07», «08», «09»

за первый, второй и третий месяц из последних трех месяцев расчетного

(отчетного) периода соответственно (июль, август, сентябрь);

в графах 210, 220, 230, 240 указывается сумма за первый, второй и третий

месяц из последних трех месяцев расчетного (отчетного) периода (июль,

август, сентябрь) соответственно отдельно по каждому месяцу и коду

категории застрахованного лица;

в строке 250 по графам 1, 2, 3, 4 указывается соответствующая сумма за 3

квартал

• Подраздел 3.2.2 раздела 3:

заполняется за июль, август, сентябрь и в целом за 3 квартал

11

12.

1213. Расчет по страховым взносам

Для проверки корректности заполненияРасчета по страховым взносам

Письмом ФНС России от 13.03.2017 N БС-4-11/4371@

доведены

контрольные соотношения показателей формы

Расчет считается непредставленным в случае:

1. Сведения о совокупной сумме страховых взносов на обязательное пенсионное

страхование не соответствуют сведениям о сумме исчисленных страховых взносов по

каждому застрахованному лицу за указанный период: строка 061 по графам 3, 4, 5

приложения 1 Раздела 1 Расчета должна совпадать с суммами строк 240 Раздела 3

Расчета за каждый месяц соответственно

2. Указаны недостоверные персональные данные (в разделе 3), идентифицирующие

застрахованных физических лиц:

ФИО – СНИЛС – ИНН (при наличии)

13

14. Уплата страховых взносов

Регламентирующие документы:• Приказ Минфина России от 12.11.2013 N 107н

"Об утверждении Правил указания информации в реквизитах

распоряжений о переводе денежных средств в уплату платежей

в бюджетную систему Российской Федерации"

• Приказ ФНС России от 29.12.2016 N ММВ-7-1/734@

"Об осуществлении бюджетных полномочий главного

администратора

доходов

бюджетов

государственных

внебюджетных фондов Российской Федерации Федеральной

налоговой службой, администраторов доходов бюджетов

государственных внебюджетных фондов Российской Федерации

территориальными органами федеральной налоговой службы"

14

15. Уплата организацией страховых взносов на ОПС на выплату страховой пенсии (образец)

ИНН 7021022569КПП 701701001

УФК по Томской области (ИФНС России по г.Томску)

Сч. №

40101810900000010007

(значения ИНН, КПП и наименование налогового органа,

Вид оп. 01

наименование органа федерального казначейства доводится

до налогоплательщика налоговым органом, где он состоит Наз. пл.

на учете)

Код

0

Получатель

18210202010061010160

69701000

ТП МС.01.2017

Поле 104: Код

бюджетной

классификации

Поле 105: Код

муниципального

образования ОКТМО

(г.Томск Томской

области)

Поле 106:

Основание

платежа платеж

текущего года

Поле 107:

Налоговый

период –

Платеж за

январь 2017

Срок плат.

Очер. плат. 3

Рез. поле

0

Поле 108:

№ документа – для

текущего платежа

указывается 0

0

0

Поле 109:

Дата

документа Дата

подписи

расчета

Поле

110: Тип

платеж

а

15

16. Пониженные тарифы страховых взносов Статья 427 Налогового кодекса Российской Федерации

Категория:плательщики страховых взносов, применяющие упрощенную систему

налогообложения, основной вид экономической деятельности которых

указан в подпункте 5 пункта 1

Условия:

сумма доходов определяется в соответствии со статьей 346.15 НК РФ;

доходы за налоговый период не превышают 79 млн. руб.;

доля доходов от реализации продукции и (или) оказанных услуг по

основному виду деятельности составляет не менее 70%

Отражение в РСВ:

код тарифа плательщика – 08;

код категории застрахованного лица – ПНЭД;

заполнение показателей приложения № 6 к разделу 1;

код вида экономической деятельности по ОКВЭД2 – основной

16

17. Расчет по страховым взносам

Если вы применяете пониженные тарифы в расчете постраховым взносам:

- в строке 001 Приложения 1 укажите код тарифа 08;

- заполните Приложение 6.

17

18. Пониженные тарифы страховых взносов Статья 427 Налогового кодекса Российской Федерации

Тарифы страховых взносов:на обязательное пенсионное страхование (в пределах величины базы для

исчисления страховых взносов в размере 876000 рублей) – 20 процентов;

на обязательное социальное страхование на случай временной

нетрудоспособности и в связи с материнством – 0 процентов;

на обязательное медицинское страхование - 0 процентов

Последствия невыполнения условий:

применение основных тарифов страховых взносов;

перерасчет страховых взносов с начала года;

уплата восстановленной суммы страховых взносов;

представление в налоговый орган уточненных расчетов по страховым

взносам

18

19. Уточненный расчет по страховым взносам

При обнаружении плательщиком страховых взносов в поданномим в налоговый орган расчете по страховым взносам факта

неотражения или неполноты отражения сведений, а также

ошибок, приводящих к занижению суммы страховых взносов,

подлежащей уплате, плательщик обязан внести необходимые

изменения в расчет и представить в налоговый орган

уточненный расчет в порядке, установленном статьей 81

Налогового кодекса Российской Федерации

В уточненный расчет подлежат включению те разделы расчета и

приложения к ним, которые ранее были представлены

плательщиком в налоговый орган (за исключением раздела 3

"Персонифицированные сведения о застрахованных лицах"), с

учетом внесенных в них изменений, а также иные разделы

расчета и приложения к ним, в случае внесения в них

19

изменений (дополнений)

20. Уточненный расчет по страховым взносам

В уточненный расчет подлежит включению раздел 3"Персонифицированные сведения о застрахованных

лицах" в отношении тех физических лиц, в отношении

которых производятся изменения (дополнения)

Письмо> ФНС России от 28.06.2017 N БС-4-11/12446@

"О представлении уточненных расчетов"

Письмо ФНС России от 18.07.2017 N БС-4-11/14022@

"О представлении уточненных расчетов"

20

21. Налогообложение иностранных работников страховыми взносами

Временно пребывающий в РФ иностранный гражданин - иностранец, укоторого нет разрешения на временное проживание или вида на жительство в

России У такого иностранца будут только паспорт иностранного государства и

виза или миграционная карта.

(п. 1 ст. 2 Закона N 115-ФЗ от 25.07.2002 N 115-ФЗ (ред. от 17.04.2017)).

Временно проживающий в РФ иностранный гражданин - иностранец, у

которого есть:

- или паспорт иностранного гражданина с отметкой о разрешении на временное

проживание в России;

- или разрешение на временное проживание в России

(п. 1 ст. 2 Закона N 115-ФЗ от 25.07.2002 N 115-ФЗ (ред. от 17.04.2017)).

Высококвалифицированный иностранный специалист - иностранец, у которого

есть разрешение на работу, полученное в соответствии со ст. 13.2 Закона N 115ФЗ.

(п. 8 ч. 1 ст. 2 Закона от 18.07.2006 N 109-ФЗ(ред. от 28.11.2015)

21

22. Налогообложение иностранных работников страховыми взносами

статус работникаиностранцаНалогообложение

страховыми взносами

временно пребывающие в РФ

иностранные работники (за

исключением

высококвалифицированных

специалистов)

ОПС - в пределах установленной

предельной величины базы для

исчисления страховых взносов

на обязательное пенсионное

страхование - 22 %;свыше - 10 %

основание

ст.426 НК РФ, п. 1 ст. 7

Закона

N

167-ФЗот

15.12.2001

(ред.

от

19.12.2016), ), ст. 10 , Закона

N 326-ФЗот 29.11.2010 (ред.

от 28.12.2016) ч. 1 ст. 2

ВНиМ – 1.8 %

Закона

N

255-ФЗот

ОМС- 0%

29.12.2006

(ред.

от

03.07.2016)

временно

и

постоянно ОПС - в пределах установленной ст.426 НК РФ, п. 1 ст. 7

проживающим

в

РФ предельной величины базы для Закона

N

167-ФЗ

от

иностранным работники (за исчисления страховых взносов 15.12.2001

(ред.

от

исключением

на обязательное пенсионное

19.12.2016), ст. 10 Закона N

высококвалифицированных

страхование - 22 %;свыше - 10 % 326-ФЗ от 29.11.2010 (ред.

специалистов)

от 28.12.2016) ч. 1 ст. 2

ВНиМ – 2.9 %

Закона

N

255-ФЗот

ОМС- 5.1%

29.12.2006

(ред.

от

22

23. Налогообложение иностранных работников страховыми взносами

статус работникаиностранцаНалогообложение

страховыми взносами

основание

ОПС – 0%

высококвалифицированный

иностранный

специалист ВНИМ -0 %

временно пребывающий в РФ ОМС – 0%

пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7

Закона N 167-ФЗ от 15.12.2001

(ред. от 19.12.2016), ч. 1 ст. 2

Закона N 255-ФЗ от 29.12.2006

(ред. от 03.07.2016), ст. 10

Закона N 326-ФЗ от 29.11.2010

(ред. от 28.12.2016)

высококвалифицированный

иностранный

специалист

временно

или

постоянно

проживающий

пп. 15 п. 1 ст. 422 НК РФ, п. 1 ст. 7

Закона N 167-ФЗ от 15.12.2001

(ред. от 19.12.2016), ч. 1 ст. 2

Закона N 255-ФЗ от 29.12.2006

(ред. от 03.07.2016), ст. 10

Закона N 326-ФЗ от 29.11.2010

(ред. от 28.12.2016)

ОПС

в

пределах

установленной

предельной

величины

базы для исчисления

страховых взносов на

обязательное пенсионное

страхование – 22 %;

свыше - 10 %

ВНиМ – 2.9 %

ОМС – 0%

23

24. Налогообложение иностранных работников страховыми взносами

статус работникаиностранцаНалогообложение

страховыми взносами

выплаты лицам, получившим ОПС

в

пределах

временное убежище в РФ

установленной

предельной

величины

базы для исчисления

страховых взносов на

обязательное пенсионное

страхование - 22 %;

свыше - 10 %

основание

(ст. 426 НК РФ, ст. 10 Закона N

326-ФЗ от 29.11.2010 (ред. от

28.12.2016), пп. 3 п. 1 ст. 1, п. 3

ст. 12 Закона N 4528-1).

от 19.02.1993

ВНиМ – 1.8 %

ОМС- 5.1%

24

25.

СПАСИБО ЗА ВНИМАНИЕ25