finance

financeSimilar presentations:

НДФЛ и страховые взносы: разбор вопросов и задач

1.

НДФЛ и страховые взносы:разбор вопросов и задач

Наталья ШАТОВА,

преподаватель-методолог,

аттестованный налоговый консультант

2.

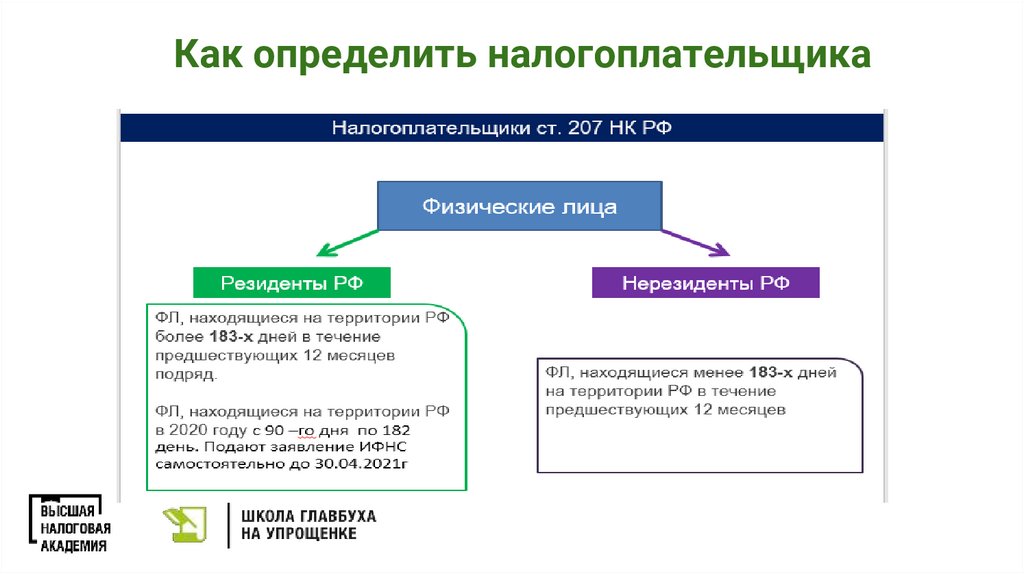

Как определить налогоплательщика3.

ПримерУсловие: Воздушный Иван Васильевич, гражданин Таджикистана

Находится на территории РФ с 18.03.2020 года.

Заключил трудовой договор с ООО «Суббота» с 18.03.2020 г.

Решить: Когда он станет резидентом для себя и когда для ООО «Суббота»?

Решение:

15 июня становится резидентом и с этого момента ставка 13 %

на основании п.п. 2.2 ст. 207 НК РФ (90 дней). Воздушный И.В. сам

подает заявление в ИФНС до 30.04.2021 года. ИФНС делает перерасчёт.

15 сентября он станет резидентом для ООО «Суббота» (183 дня). С этого

момента ставка 13 %. Бухгалтер организации делает перерасчёт.

4.

Как определить с какой суммы считать НДФЛ,если у сотрудника не только оклад

Объект налогообложения ст. 209 НК РФ

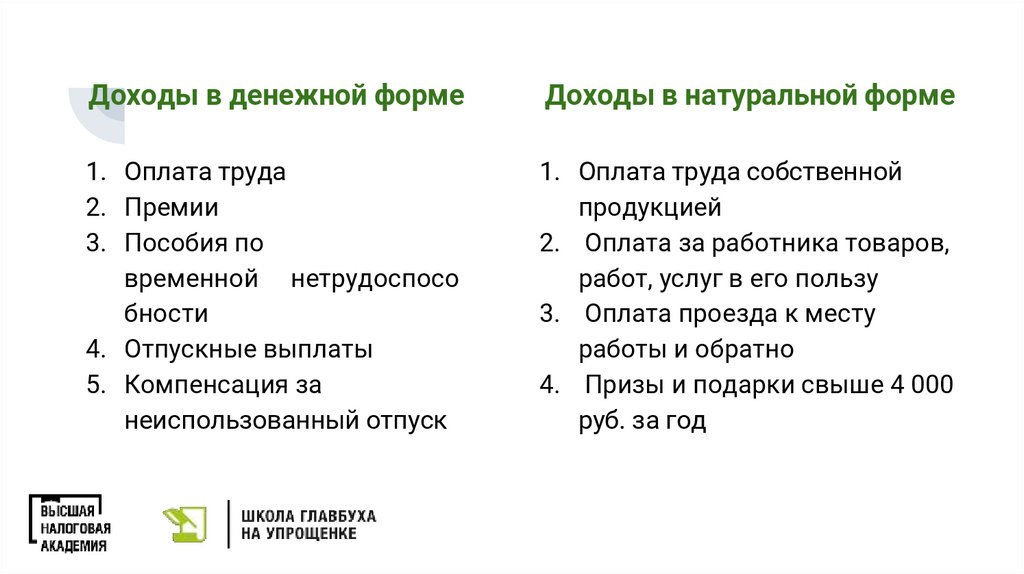

5.

Доходы в денежной формеДоходы в натуральной форме

1. Оплата труда

2. Премии

3. Пособия по

временной нетрудоспосо

бности

4. Отпускные выплаты

5. Компенсация за

неиспользованный отпуск

1. Оплата труда собственной

продукцией

2. Оплата за работника товаров,

работ, услуг в его пользу

3. Оплата проезда к месту

работы и обратно

4. Призы и подарки свыше 4 000

руб. за год

6.

Материальная выгодаЭкономия на процентах, т.е.

выгода, получаемая при

пользовании займом по

процентной ставке ниже ставки

рефинансирования ЦБ РФ

Доходы, освобождаемые от

НДФЛ по ст. 217 НК РФ

1. Пособия по беременности и родам

2. Алименты

3. Выходные пособия на период

трудоустройства

4. Материальная помощь и подарки

до 4 000 руб. в год

5. Оплата лечения работников и членов

их семей за счет чистой прибыли

6. Обучение лиц по основным и

дополнительным специальностям,

проф. переподготовка

7.

Пример расчета НДФЛ для частичнооблагаемых доходов

9 февраля секретарь ООО «Альфа» Е.В. Иванова написала заявление на имя

руководителя с просьбой оказать ей материальную помощь к отпуску.

13 февраля руководитель «Альфы» издал приказ о выдаче Ивановой 6000 руб.

материальной помощи за счет прибыли текущего года. В этот же день кассир

организации выдал Ивановой эту сумму из кассы.

Сумма матпомощи включена в базу по НДФЛ за февраль. Матпомощь выдана

впервые с начала года. Поэтому бухгалтер удержал НДФЛ с суммы, которая

превышает 4000 руб., — это 2000 руб. Прав на вычеты по НДФЛ у Ивановой нет.

НДФЛ с материальной помощи Ивановой составил:

2000 руб. × 13% = 260 руб.

8.

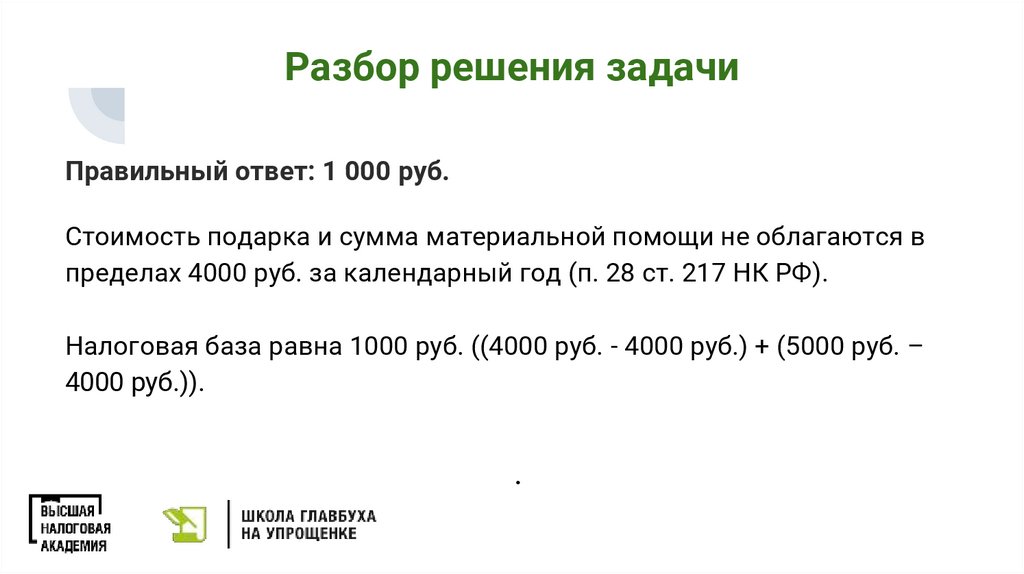

Задача 1: про необлагаемый лимитдоходов

Работник получил материальную помощь 4000 руб. и подарок ко дню

рождения 5000 руб.

Чему равна общая налоговая база по НДФЛ с этих доходов?

Варианты ответов:

А. 1000 руб., поскольку необлагаемые лимиты надо применять по двум

разным основаниям

Б. 4000 руб., поскольку подарок не облагается НДФЛ

В. 9000 руб., поскольку необлагаемые лимиты тут не применимы

.

9.

Разбор решения задачиПравильный ответ: 1 000 руб.

Стоимость подарка и сумма материальной помощи не облагаются в

пределах 4000 руб. за календарный год (п. 28 ст. 217 НК РФ).

Налоговая база равна 1000 руб. ((4000 руб. - 4000 руб.) + (5000 руб. –

4000 руб.)).

.

10.

Ставки НДФЛ в зависимости от налогового статусаСтавка

Объект налогообложения

Категория

налогоплательщиков

Основание

13%

15%

+650т.р.

Любые доходы, в том числе

дивиденды от долевого участия в

организации, а также доходы в

натуральной форме

Резиденты РФ

п. 1 ст. 224 НК РФ

35%

Призы и подарки, в том числе

выдаваемые в рамках рекламных

мероприятий.

Материальная выгода

30%

Доходы от источников в РФ

15%

Дивиденды от долевого участия в

организации

13%

Доходы от трудовой деятельности

на территории РФ

п. 2 ст. 224 НК РФ

Нерезиденты РФ

п. 3 ст. 224 НК РФ

п. 3 ст. 224 НК РФ

Иностранные граждане,

беженцы

п. 3 ст. 224 НК РФ

11.

Особенности регрессивной ставки 15% на 2021-2022 гг.● 5 млн руб. обязаны применять к каждой налоговой базе отдельно.

● Разницу между суммами НДФЛ, в 2021–2022 году определяют налоговые

инспекции.

● Доплачивать эту разницу налогоплательщики должны самостоятельно

ВНИМАНИЕ

Данные правила действуют до конца 2022 года.

Начиная с 2023 года налоговые агенты будут самостоятельно определять лимит

5 млн. руб. по совокупности всех налоговых баз.

Исключение составят только доходы от долевого участия в виде дивидендов. По

ним налоговую базу по-прежнему будете определять отдельно.

12.

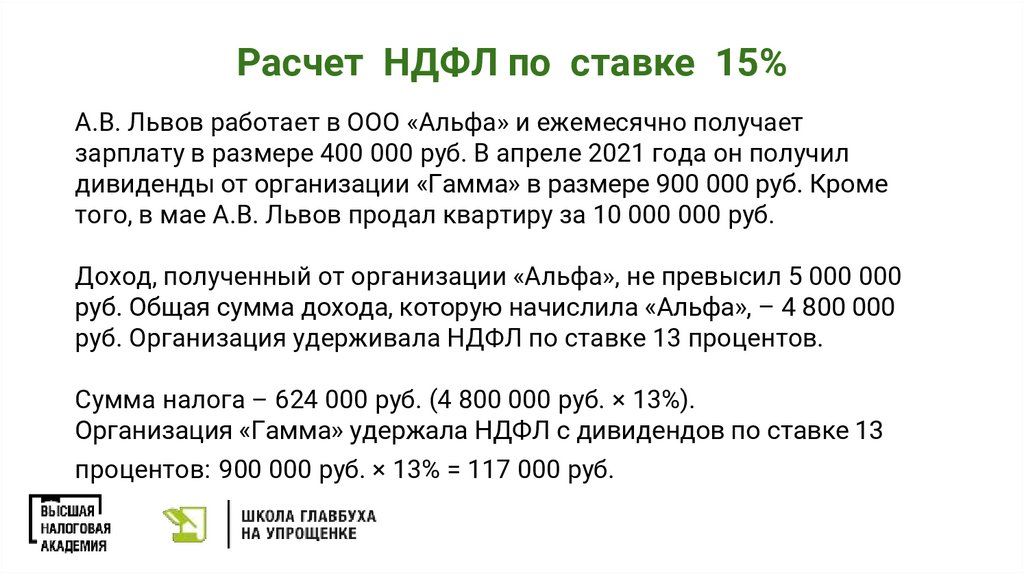

Расчет НДФЛ по ставке 15%А.В. Львов работает в ООО «Альфа» и ежемесячно получает

зарплату в размере 400 000 руб. В апреле 2021 года он получил

дивиденды от организации «Гамма» в размере 900 000 руб. Кроме

того, в мае А.В. Львов продал квартиру за 10 000 000 руб.

Доход, полученный от организации «Альфа», не превысил 5 000 000

руб. Общая сумма дохода, которую начислила «Альфа», – 4 800 000

руб. Организация удерживала НДФЛ по ставке 13 процентов.

Сумма налога – 624 000 руб. (4 800 000 руб. × 13%).

Организация «Гамма» удержала НДФЛ с дивидендов по ставке 13

процентов: 900 000 руб. × 13% = 117 000 руб.

13.

Расчет НДФЛ по ставке 15%По итогам года налоговая инспекция пересчитала налог. Совокупная

сумма дохода – 5 700 000 руб. Стоимость квартиры инспекторы при

расчете не учитывали. Такой доход не облагается по повышенной

ставке. Физлицо должно самостоятельно отчитаться по доходу от

продажи имущества.

Инспекторы рассчитали налог за год:

650 000 руб. + (5 700 000 руб. – 5 000 000 руб.) × 15% = 755 000 руб.

Налог к доплате:

755 000 руб. – 624 000 руб. – 117 000 руб. = 14 000 руб.

Эту сумму А.В. Львов обязан перечислить в бюджет до 1 декабря 2022 г.

14.

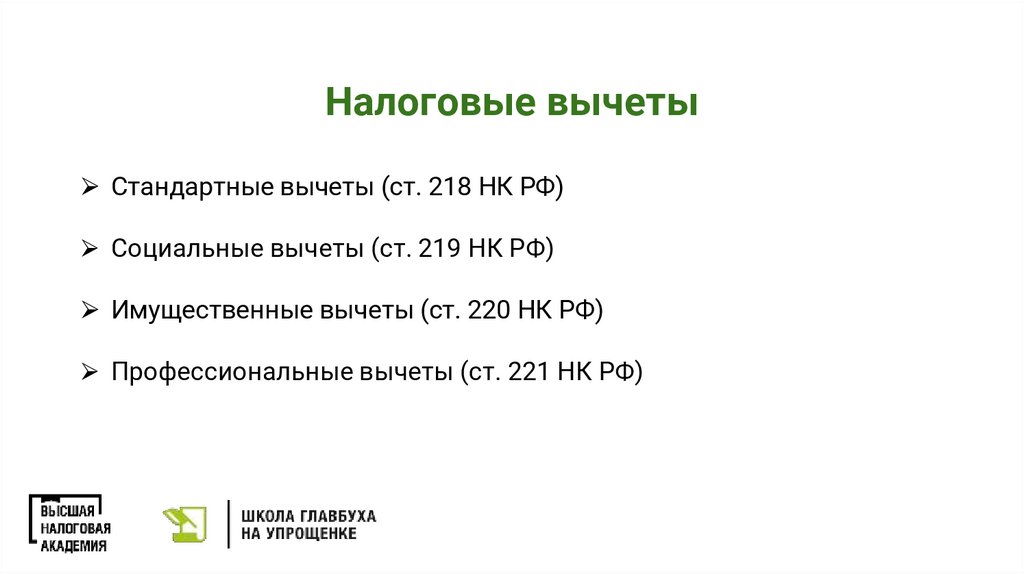

Налоговые вычеты⮚ Стандартные вычеты (ст. 218 НК РФ)

⮚ Социальные вычеты (ст. 219 НК РФ)

⮚ Имущественные вычеты (ст. 220 НК РФ)

⮚ Профессиональные вычеты (ст. 221 НК РФ)

15.

Детские вычетыРаспространяется

Вычет

На родителя, супруга (супругу)

родителя, усыновителя, на

обеспечении которых находится

ребенок, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего

ребенка;

12 000 рублей - на каждого ребенка, если он

является инвалидом I или II группы;

На опекуна, попечителя, приемного

родителя, супруга (супругу)

приемного родителя, на

обеспечении которых находится

ребенок, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего

ребенка;

6 000 рублей - на каждого ребенка, если он является

инвалидом I или II группы.

Единственный родитель/ опекун

Любой вычет предоставляется в двойном размере

16.

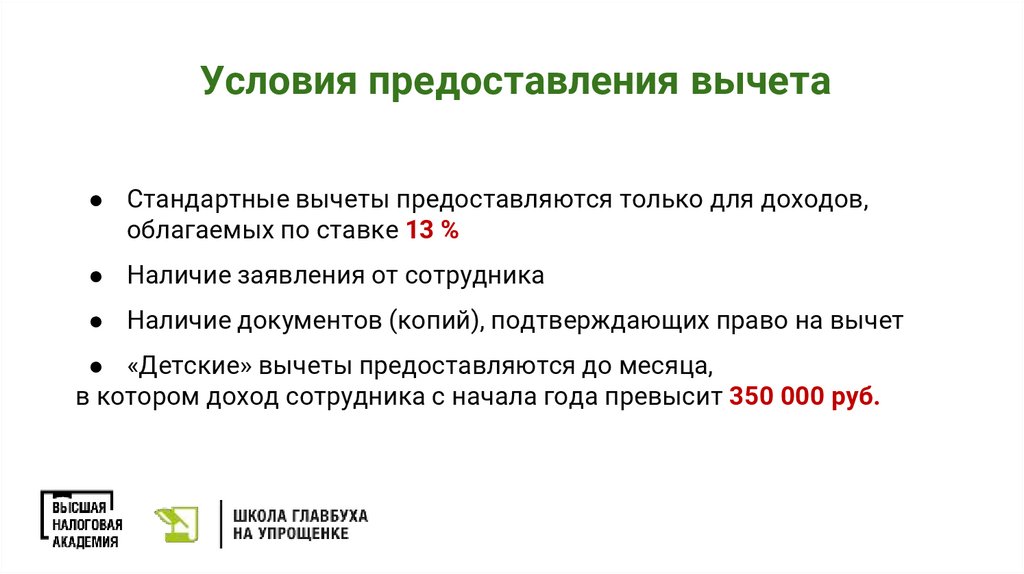

Условия предоставления вычета● Стандартные вычеты предоставляются только для доходов,

облагаемых по ставке 13 %

● Наличие заявления от сотрудника

● Наличие документов (копий), подтверждающих право на вычет

● «Детские» вычеты предоставляются до месяца,

в котором доход сотрудника с начала года превысит 350 000 руб.

17.

Пример расчета налога:18.

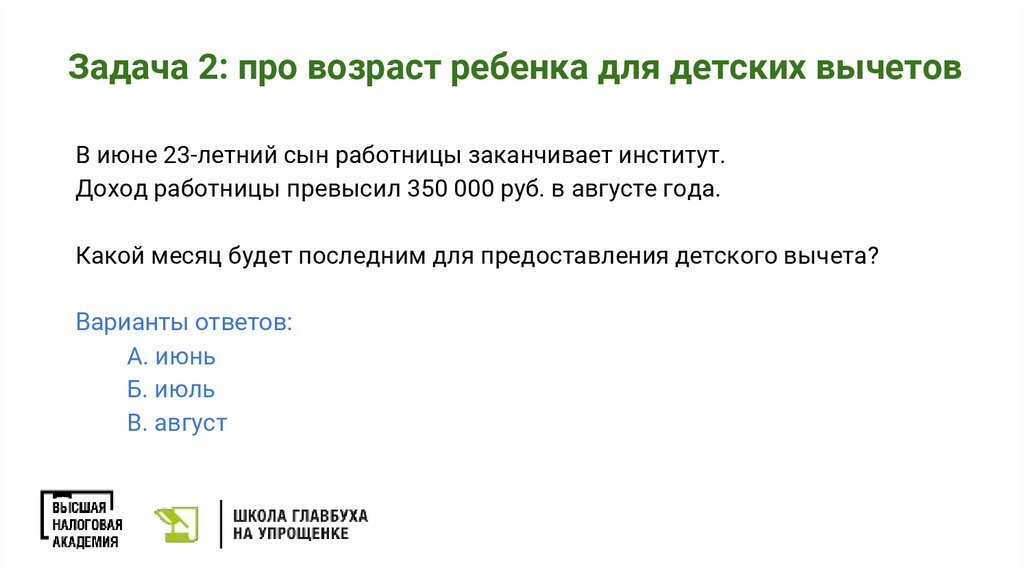

Задача 2: про возраст ребенка для детских вычетовВ июне 23-летний сын работницы заканчивает институт.

Доход работницы превысил 350 000 руб. в августе года.

Какой месяц будет последним для предоставления детского вычета?

Варианты ответов:

А. июнь

Б. июль

В. август

19.

Разбор решения задачиПравильный ответ: июнь.

Вычет предоставляется до конца года, в котором ребенку исполнилось

18 (24) года, но не дольше периода обучения.

В июне сын работницы закончил обучение. И хотя доход работницы в

июне еще не превысил 350 000 руб., тем не менее это последний

месяц, когда бухгалтер предоставит вычет на сына-студента

работницы (подп. 4 п. 1 ст. 218 НК РФ).

20.

Срок уплатыВид дохода

Срок уплаты

НДФЛ по заработной плате сотрудников Не позднее дня, следующего за днем

(премии, надбавки и тп)

выплаты заработной платы

НДФЛ по отпускным и пособиям по

болезни

Не позднее последнего числа месяца, в

котором работнику выплачены отпускные

или пособие по болезни

НДФЛ по дивидендам

Не позднее дня, следующего за днем

выплаты дивидендов

НДФЛ по материальной выгоде от

экономии на процентах

Не позднее 1-го числа следующего месяца

21.

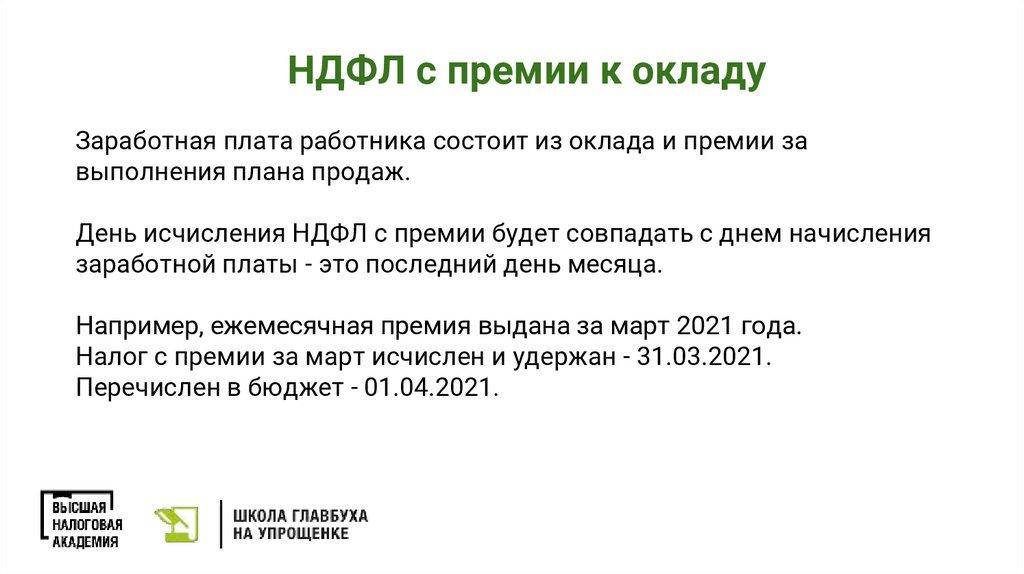

НДФЛ с премии к окладуЗаработная плата работника состоит из оклада и премии за

выполнения плана продаж.

День исчисления НДФЛ с премии будет совпадать с днем начисления

заработной платы - это последний день месяца.

Например, ежемесячная премия выдана за март 2021 года.

Налог с премии за март исчислен и удержан - 31.03.2021.

Перечислен в бюджет - 01.04.2021.

22.

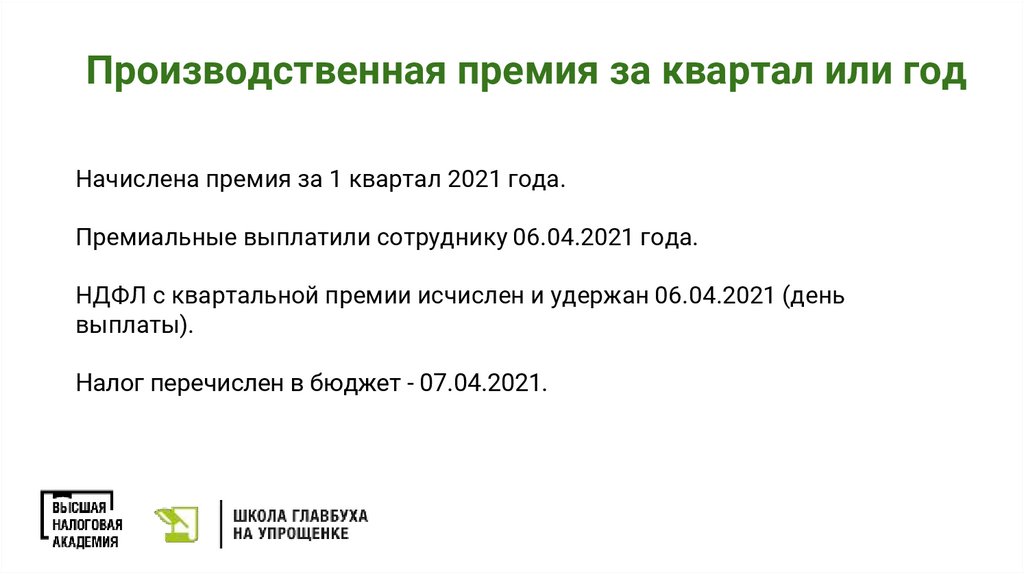

Производственная премия за квартал или годНачислена премия за 1 квартал 2021 года.

Премиальные выплатили сотруднику 06.04.2021 года.

НДФЛ с квартальной премии исчислен и удержан 06.04.2021 (день

выплаты).

Налог перечислен в бюджет - 07.04.2021.

23.

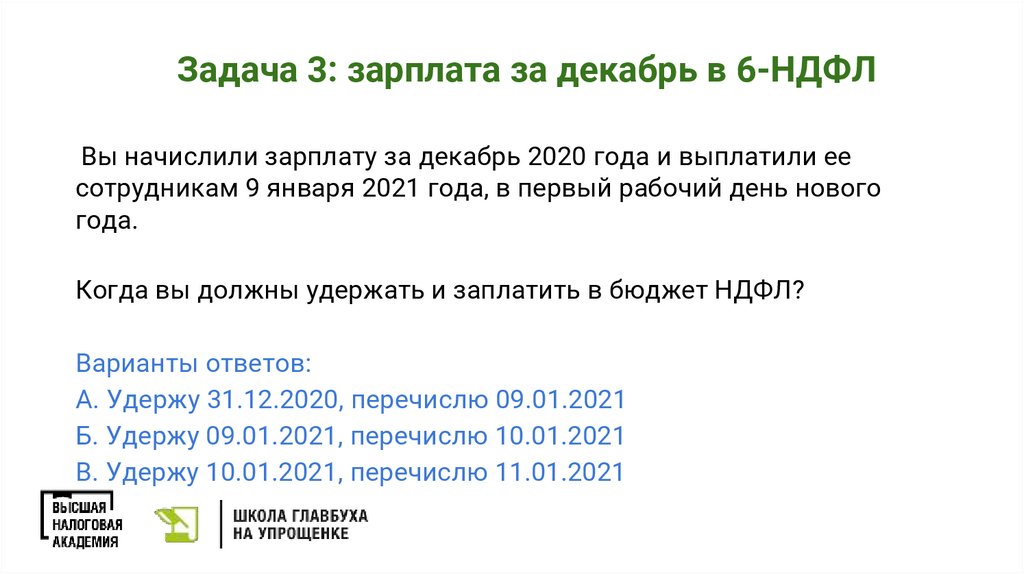

Задача 3: зарплата за декабрь в 6-НДФЛВы начислили зарплату за декабрь 2020 года и выплатили ее

сотрудникам 9 января 2021 года, в первый рабочий день нового

года.

Когда вы должны удержать и заплатить в бюджет НДФЛ?

Варианты ответов:

А. Удержу 31.12.2020, перечислю 09.01.2021

Б. Удержу 09.01.2021, перечислю 10.01.2021

В. Удержу 10.01.2021, перечислю 11.01.2021

24.

Разбор решения задачи 3Правильный ответ: Удержать 09.01.2021, перечислить 10.01.2021

НДФЛ с зарплаты удерживают в день фактической выплаты денег, а

в бюджет перечисляют не позднее следующего дня.

Получается, что в нашем случае мы должны удержать налог 9

января и 10-го заплатить.

В строке 100 стоит дата фактического получения дохода. Для

зарплаты - это последний день месяца, то есть 31 декабря.

25.

Задача 4: налог с премий в 6-НДФЛРуководитель 20 марта 2021 года издал приказ о выплате

работникам премии за 2020 год. 23 марта вы их выплатили.

Какой срок уплаты НДФЛ?

Варианты ответов:

А. Не позднее 23.03.2021

Б. Не позднее 24.03.2021

В. Не позднее 31.03.2021

26.

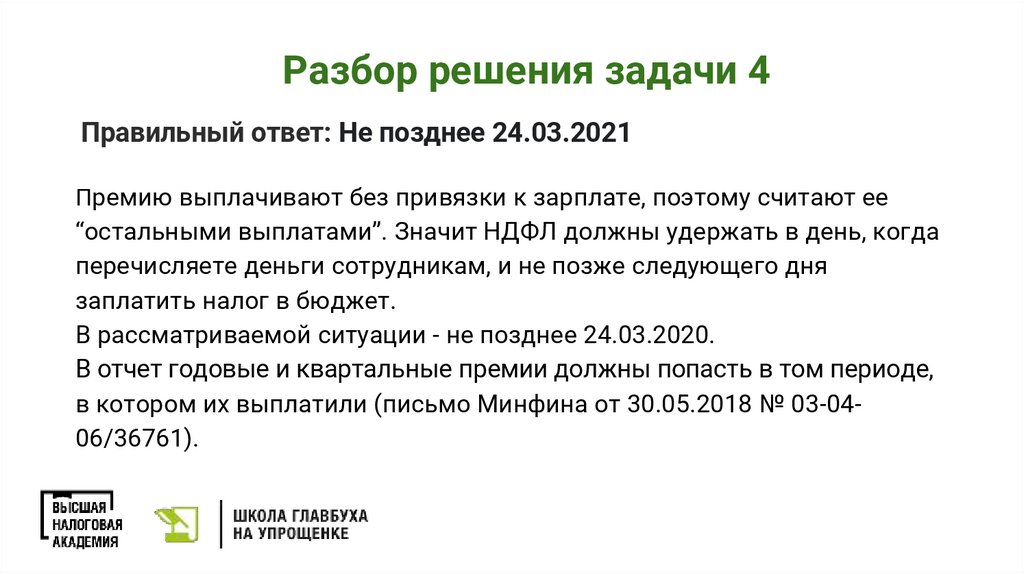

Разбор решения задачи 4Правильный ответ: Не позднее 24.03.2021

Премию выплачивают без привязки к зарплате, поэтому считают ее

“остальными выплатами”. Значит НДФЛ должны удержать в день, когда

перечисляете деньги сотрудникам, и не позже следующего дня

заплатить налог в бюджет.

В рассматриваемой ситуации - не позднее 24.03.2020.

В отчет годовые и квартальные премии должны попасть в том периоде,

в котором их выплатили (письмо Минфина от 30.05.2018 № 03-0406/36761).

27.

Задача 5: про сверхнормативные суточныеВ компании зарплату выплачивают 5 и 20 числа каждого месяца.

30 августа работник получил суточные из расчета 1000 руб. в сутки, то

есть выше необлагаемого лимита для НДФЛ.

31 августа сотрудник уехал в командировку, вернулся 6 сентября и сразу

сдал авансовый отчет.

Директор утвердил отчет 11 сентября 2021 года.

В какой день вы удержите НДФЛ с дохода на сумму сверхнормативных

суточных?

28.

Разбор решения задачи 5Нужно ориентироваться на месяц, в котором директор утвердил

авансовый отчет. Именно в последний день этого месяца возникает

доход в виде сверхнормативных суточных.

По условиям задачи отчет утвердили в сентябре. Значит дата дохода

- 31 сентября.

Ближайшую зарплату выдаем 5 октября. Значит при выдаче

зарплаты удержим НДФЛ со сверхнормативных суточных и не

позднее 6 октября перечислим в бюджет.

29.

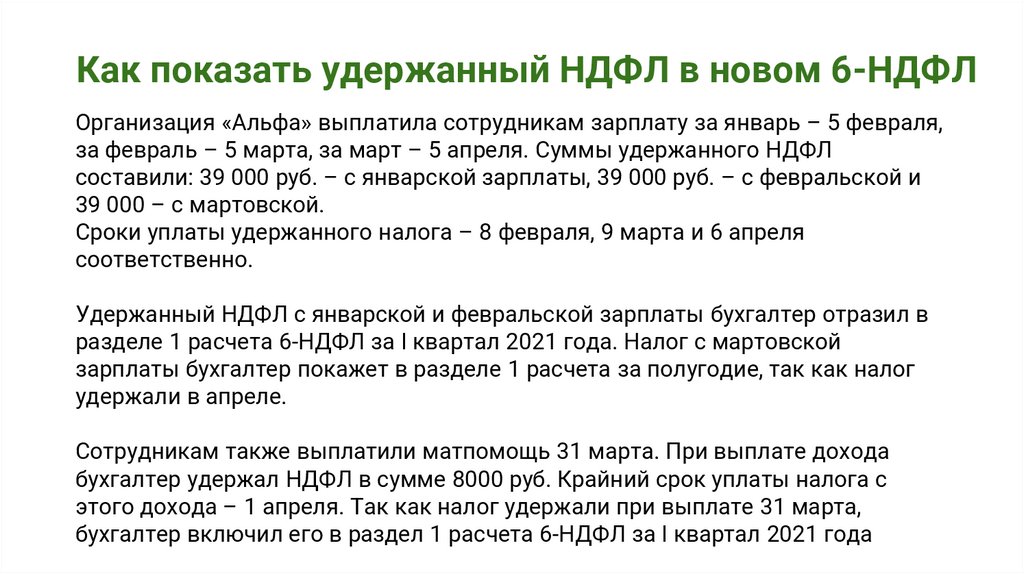

Как показать удержанный НДФЛ в новом 6-НДФЛОрганизация «Альфа» выплатила сотрудникам зарплату за январь – 5 февраля,

за февраль – 5 марта, за март – 5 апреля. Суммы удержанного НДФЛ

составили: 39 000 руб. – с январской зарплаты, 39 000 руб. – с февральской и

39 000 – с мартовской.

Сроки уплаты удержанного налога – 8 февраля, 9 марта и 6 апреля

соответственно.

Удержанный НДФЛ с январской и февральской зарплаты бухгалтер отразил в

разделе 1 расчета 6-НДФЛ за I квартал 2021 года. Налог с мартовской

зарплаты бухгалтер покажет в разделе 1 расчета за полугодие, так как налог

удержали в апреле.

Сотрудникам также выплатили матпомощь 31 марта. При выплате дохода

бухгалтер удержал НДФЛ в сумме 8000 руб. Крайний срок уплаты налога с

этого дохода – 1 апреля. Так как налог удержали при выплате 31 марта,

бухгалтер включил его в раздел 1 расчета 6-НДФЛ за I квартал 2021 года

30.

Удержанный налог в полях 021 и 02231.

Раздел 2 декларации32.

Декабрьская зарплата в 6-НДФЛКогда

выплатили

доход

Срок

уплаты

НДФЛ

Сведения об исчисленных,

удержанных и перечисленных

суммах

30.12.2020

31.12.2020

В расчете 6-НДФЛ за 2020 год. Как заполнить – в ситуации

31.12.2020

11.01.2021

Доход в строке 020, а НДФЛ – в

строках 040 и 070 расчета за 2020

год

Удержанный НДФЛ в разделе

1 расчета за I квартал 2021

года, в поле 021 – 11.01.2021

11.01.2021

12.01.2021

Доход в строке 020, а НДФЛ – в

строке 040 расчета за 2020 год.

Удержанный НДФЛ в разделе

1 расчета за I квартал за 2021

год, в поле 021 – 12.01.2021

Удержанный налог – в поле

160 расчета за I квартал 2021 года

Сведения о сроке уплаты

налога

33.

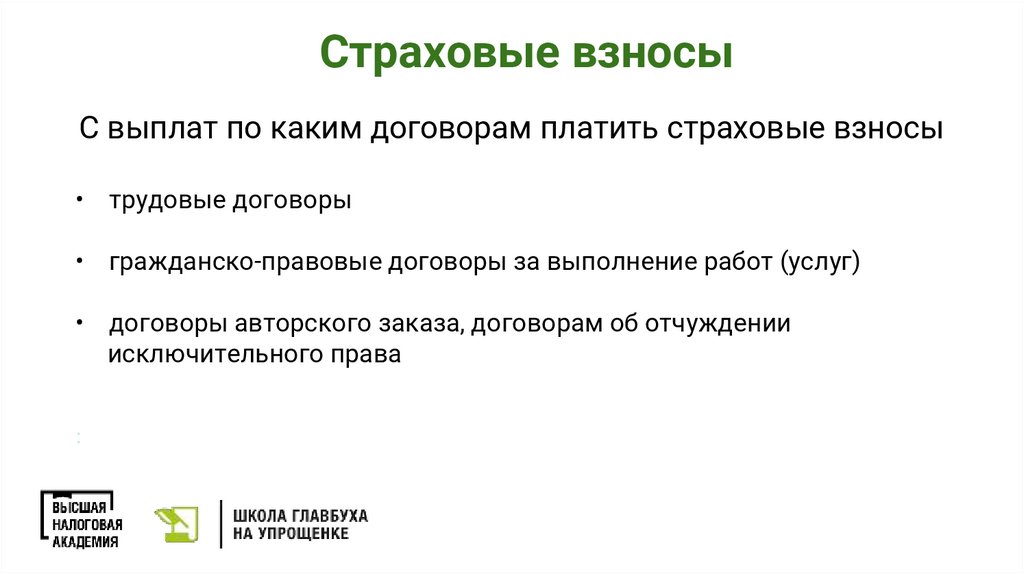

Страховые взносыС выплат по каким договорам платить страховые взносы

• трудовые договоры

• гражданско-правовые договоры за выполнение работ (услуг)

• договоры авторского заказа, договорам об отчуждении

исключительного права

:

34.

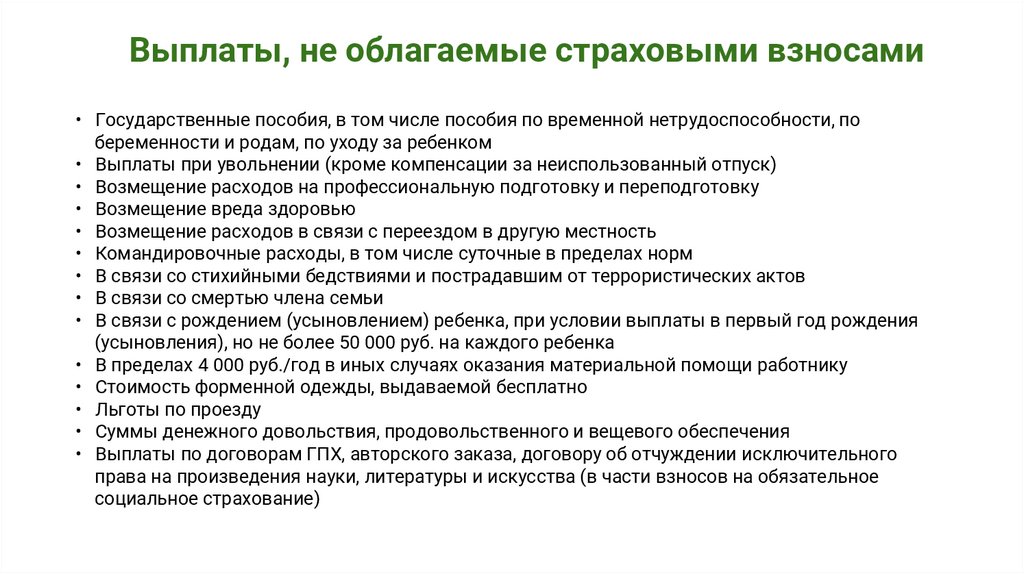

Выплаты, не облагаемые страховыми взносами• Государственные пособия, в том числе пособия по временной нетрудоспособности, по

беременности и родам, по уходу за ребенком

• Выплаты при увольнении (кроме компенсации за неиспользованный отпуск)

• Возмещение расходов на профессиональную подготовку и переподготовку

• Возмещение вреда здоровью

• Возмещение расходов в связи с переездом в другую местность

• Командировочные расходы, в том числе суточные в пределах норм

• В связи со стихийными бедствиями и пострадавшим от террористических актов

• В связи со смертью члена семьи

• В связи с рождением (усыновлением) ребенка, при условии выплаты в первый год рождения

(усыновления), но не более 50 000 руб. на каждого ребенка

• В пределах 4 000 руб./год в иных случаях оказания материальной помощи работнику

• Стоимость форменной одежды, выдаваемой бесплатно

• Льготы по проезду

• Суммы денежного довольствия, продовольственного и вещевого обеспечения

• Выплаты по договорам ГПХ, авторского заказа, договору об отчуждении исключительного

права на произведения науки, литературы и искусства (в части взносов на обязательное

социальное страхование)

35.

Тарифы страховых взносов в 2021 годуКатегория работников

Пенсионное страхование

В пределах

лимита

Сверх

лимита

Социальное

страхование

В пределах

лимита

Медицинское

страхование

Сверх

лимита

Граждане РФ и ЕАЭС

22 %

10%

2,9%

0%

5,1%

Постоянно

проживающие в РФ

22 %

10%

2,9%

0%

5,1%

Временно

проживающие в РФ

22 %

10%

1,8%

0%

5,1%

Временно

пребывающие в РФ

22 %

10%

1,8%

0%

0%

36.

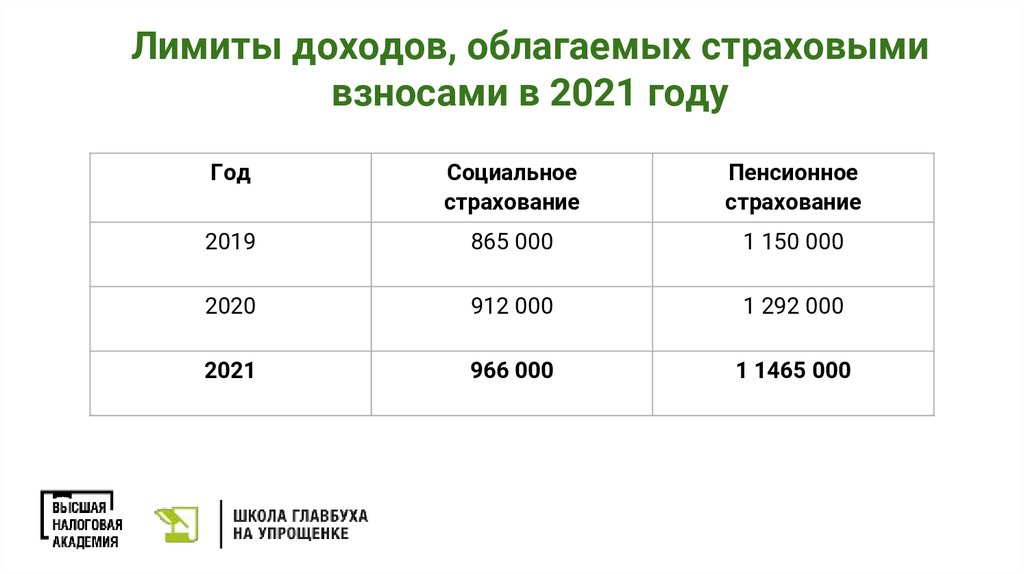

Лимиты доходов, облагаемых страховымивзносами в 2021 году

Год

Социальное

страхование

Пенсионное

страхование

2019

865 000

1 150 000

2020

912 000

1 292 000

2021

966 000

1 1465 000

37.

Пример расчета взносов в ФСС38.

Пример расчета взносов в ПФР39.

Задача 6: вопрос про выплату дивидендовКомпания выплатила дивиденды директору-учредителю.

Начислять взносы или нет?

40.

Разбор решения задачи 6Нет, начислять взносы не нужно. Дивиденды — это доход,

который учредитель получил от участия в организации, а не в

рамках трудовых отношений. Значит выплаты не облагаются

взносами (подп. 1 п. 1 ст. 420 НК)

41.

Задача 7: вопрос про выплату премий по договорамДМС

Компания оплачивает премии страховым организациям по

договорам ДМС работников. Начислять взносы или нет?

42.

Разбор решения задачи 7Для этого случая есть условия в подпункте 5 пункта 1 статьи

422 НК. Не начисляйте взносы на страховые премии только,

если договор ДМС заключен со страховой организацией как

минимум на год (письмо Минфина от 21.06.2019 № 03-1506/45499).

43.

Задача 8: вопрос про платежи по договору арендыКомпания арендует автомобиль у физлица по договору аренды

транспортного средства без экипажа. Начислять взносы или

нет?

44.

Разбор решения задачи 8Нет, взносы начислять не нужно. Договор аренды автомобиля

без экипажа — одна из сделок, связанных с передачей

имущества в пользование. Платежи по таким договорам не

облагаются взносами (п. 4 ст. 420 НК, письмо Минфина от

01.11.2017 № 03-15-06/71986).

45.

Благодарю за вниманиеСмотрите запись онлайн-консультации на уроках

Школы главбуха на упрощенке - смотреть>>

Высшей налоговой академии - смотреть>>

Школе зарплатоведа - смотреть>>