mathematics

mathematicsSimilar presentations:

")

")

жұп регрессия")

Көптік сызықтық регрессия моделін құру (АО "КазМұнайГаз" мысалында)

1.

Әл-Фараби атындағы Қазақ Ұлттық УниверситетіЭкономика және Бизнес жоғары мектебі

Бақылау жұмысы

Тақырыбы: Көптік сызықтық регрессия моделін құру (АО

"КазМұнайГаз" мысалында)

Алматы 2020

2.

Мазмұны:1. Кіріспе

2. Негізгі бөлім

2.1.Теориялық аспект

2.2. Модель құру

3. Қорытыңды

4. Пайдаланылған әдебиеттер тізімі

3.

1. Кіріспе«ҚазТрансГаз» акционерлік қоғамы, еліміздің және дүниежүзінің газ

нарығында мемлекеттің мүдесін білдіретін, Қазақстан Республикасының

газбен жабдықтау саласындағы ірі компания болып табылады.

«ҚазТрансГаз» АҚ табиғи газды магистральдық газ құбырлары бойынша

тасымалдауды басқарады, ішкі және сыртқы нарыққа газ өндірумен, сатумен

айналысады, құбыр жолдары мен газ сақтау қоймаларын әзірлейді,

қаржыландырады, салады және пайдаланады.

«ҚазМұнайГаз» Ұлттық компаниясы АҚ оның Жалғыз акционері болып

табылады. «ҚазТрансГаз» АҚ табиғи газды магистральдық газ құбырлары

бойынша тасымалдауды басқарады, ішкі және сыртқы нарыққа газ

өндірумен, сатумен айналысады, құбыр жолдары мен газ сақтау қоймаларын

әзірлейді, қаржыландырады, салады және пайдаланады

ҚР Үкіметінің 2012 жылғы 5 шілдедегі № 914 қаулысына сәйкес

«ҚазТрансГаз» акционерлік қоғамы газ және газбен жабдықтау саласындағы

ұлттық оператор болып айқындалды.

Компания ел ішінде 9 миллионнан астам тұтынушыларға тауарлық газды

жеткізеді. Осы жүйенің үздіксіз және апатсыз жұмысын 14 мыңнан астам

адам қамтамасыз етуде.

Қазіргі уақытта «ҚазТрансГаз» АҚ компаниялар тобының қызмет аясы

Қазақстанның 10 өңірінде жүргізілуде: Алматы, Ақтөбе, Атырау, Шығыс

Қазақстан, Жамбыл, Батыс Қазақстан, Қостанай, Қызылорда, Маңғыстау

және Оңтүстік Қазақстан облыстары..

«ҚазТрансГаз» АҚ жылдық табысына жалпы және әкімшілік , табыс салығы

бойыынша шыгғындар қаншалықты әсер етеінін талдауға алынды.

Мерзім

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Жылдық

табыс,млрд тг

2,743

2,242

28,283

50,453

25,521

109,48

81,394

74,78

155,975

334,334

Жалпы және

Табыс салығы

әкімшілік

бойынша

шығындар,млрд тг шығындар, млрд тг

2,731

0,876

4,42

0,832

20,913

12,139

23,794

15,753

4,377

5,074

27,339

1,534

34,085

26,531

21,454

24,678

26,153

47,685

42,337

39,916

4.

2.1 Көптік сызықты регрессияЭкономикалық көрсеткіштер тек қана бір фактордан емес бірнеше

фактордан тәуелді. Көптік сызықтық регрессия моделі қос сызықтық

регрессия моделінің жалпы түрі болады. Көптік сызықтық регрессияның

теориялық теңдеуі:

Y= β 0 + β 1 X 1 + β2 X 2 +…+ β k X k + ε ,

Y −тәуелді айнымалы, X 1 , X 2 ,…, X k түсіндіруші айнымалылар,

мұнда

β 0 , β 1 , β 2 , …, β k − регрессия коэффициенттері,

ε−

кездейсоқ мүше.

k =1

болғанда қос сызықтық регрессия теңдеуіне айналады.

Көптік регрессия теңдеуінің параметрлерін бағалаудағы ең көп тараған әдіс

− ең кіші квадратттар әдісі (ЕКӘ). Бақылау бойынша анықталған тәуелді

айнымалы Y −тің мәні регрессия теңдеуі бойынша алынған Y мәндері

айырымдарының квадраттарының қосындысын минимумге айналдыру ең

негізгі мақсат болып табылады.

Регрессия коэффициенттерін бағалаудың алгоритміне көшпес бұрын,

ЕКӘ алғышарттарыныңорындалуын көрсетеміз. Олар арқылы классикалық

сызықты регрессия моделі шеңберінде талдау жасау мүмкіндігі туады.

Ең кіші

шарттары)

квадраттар

әдісінің

алғы

шарттары

(Гаусс-Марков

1) Барлық бақылаулар үшін кездейсоқ ауытқу ε i − дің математикалық

үміті нөлге тең M (ε i )=0 ;

j

2) Гомоскедастық орын алады, яғни кез келген i және

бақылаулары

үшін

кездейсоқ

ауытқулар

дисперсиясы

тұрақты

2

D(ε i )=D( ε j )=σ ;

3) Автокорреляция жоқ, яғникездейсоқауытқулар ε i және

үшінбір-бірінетәуелсіз:

εj ,

i≠ j

Cov(εi ,ε j)=¿ {0 , егер i≠j;¿¿¿¿ ¿

¿

4)

Кездейсоқауытқулартүсіндірушіайнымалылардантәуелсіз

Cov( ε i , x i )=0 ;

5) Модель параметрлерарқылысызықтықтәуелсіз.

5.

6) Мультиколлинеарлықжоқ. Түсіндірушіайнымалыларарасындатығыз(қатал) сызықтыбайланысжоқ.

7) ε i , i=1,2 ,…, n . қателіктеріқалыптыүлестірілген( ε i ~ N (0,σ )

Алғышарттыңорындалуыстатистикалықболжамдардытексеружәнеинтер

валдықбағалардықұруүшінмаңызды.

Корреляция коэффициентi.

Тәуелдiлiктiңдәлөлшемiоныментығызбайланысқанкорреляциякоэффиц

иентiболыптабылады.

Оныңдаекiформасыбар

теоретикалықжәнетаңдамалықТеоретикалықкорреляциякоэффициентiкелесiт

үрдеанықталады:

p xy=

σ x,y

σxσ y

Егер

x

және

y

айнымалыларытәуелсiзболсаρ=0,

алқатаңоңбайланысболса, еңүлкенбiргетеңмәндi, алқатаңтерiсбайланысболса,

еңкiшiминусбiргетеңмәндiқабылдайды,

Таңдамалыкорреляциякоэффициентiнкелесiформуламентабуғаболады:

r xy =

cov ( x , y )

√ var ( x ) var ( y )

xжәне

y

айнымалыларытәуелсiзболса,

таңдамалыкорреляциякоэффициентiдеρсияқтынӛлгетеңболады,

алқатаңоңбайланысболса, еңүлкенбiргетеңмәндi, алқатаңтерiсбайланысболса,

еңкiшiминусбiргетеңмәндiқабылдайды.

Корреляциякоэффициенттерi –1 мен 1-дiңарасындағымәндердiқамтиды.

Регрессиятеңдеуiнқұрғаннанкейiносытеңдеудiңсапасыжайлысұрақтуын

дайды.

Осымақсаттаалдымендетерминациякоэффициентiнетоқталайық.

Регрессиялықталдаумақсатытәуелдiайнымалыныңәрекетiнтүсiндiрудежатыр.

Кез-келгентаңдамада

y

n

1

2

кездейсоқшамасыныңшашырауытаңдамалыдисперсияның var ( y ) = ∑ ( y i− y ) кө

n i=1

мегiменсипатталады.

Теңдеудiқұрғаннанкейiнәрбiрбайқауүшiнкелесiқатынасорындалады: y i= y +e

¿

i

i

Икемділік бұл белгілі бір шаманың 1% өзгеруіне байланысты екінші

шаманың қанша процентке өзгергенін анықтайтын көрсеткіш. Ол көрсеткіш

x−¿

проценттік өзгеру қатынастарымен анықталады. Формуласы: E=b × y ¿

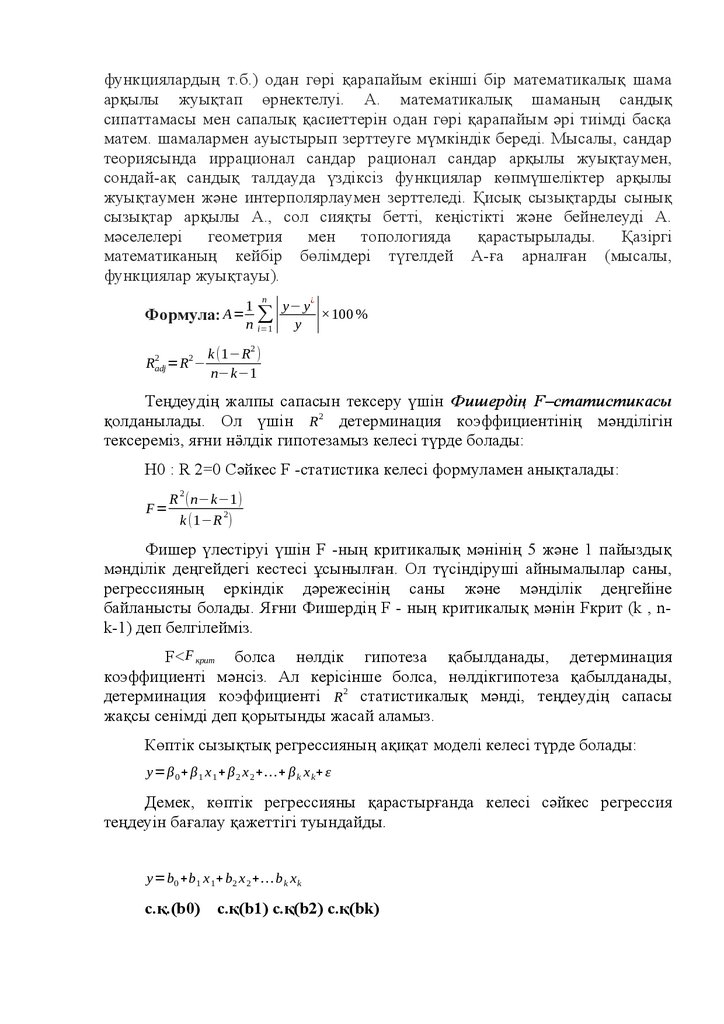

Аппроксимация - жуықтау (лат. approximare —

жақындау,

жуықтау). Кейбір шамалардың өрнегін басқа қарапайым белгілеу шамалары

арқылы алу. Аппроксималау — бір математикалық шаманың (сандардың,

6.

функциялардың т.б.) одан гөрі қарапайым екінші бір математикалық шамаарқылы жуықтап өрнектелуі. А. математикалық шаманың сандық

сипаттамасы мен сапалық қасиеттерін одан гөрі қарапайым әрі тиімді басқа

матем. шамалармен ауыстырып зерттеуге мүмкіндік береді. Мысалы, сандар

теориясында иррационал сандар рационал сандар арқылы жуықтаумен,

сондай-ақ сандық талдауда үздіксіз функциялар көпмүшеліктер арқылы

жуықтаумен және интерполярлаумен зерттеледі. Қисық сызықтарды сынық

сызықтар арқылы А., сол сияқты бетті, кеңістікті және бейнелеуді А.

мәселелері

геометрия

мен

топологияда

қарастырылады.

Қазіргі

математиканың кейбір бөлімдері түгелдей А-ға арналған (мысалы,

функциялар жуықтауы).

n

Формула: A=

2

2

Radj =R −

¿

1

y− y

×100 %

∑

n i=1

y

| |

k (1−R2 )

n−k−1

Теңдеудiң жалпы сапасын тексеру үшiн Фишердiң F–статистикасы

қолданылады. Ол үшiн R2 детерминация коэффициентiнiң мәндiлiгiн

тексеремiз, яғни нӛлдiк гипотезамыз келесi түрде болады:

H0 : R 2=0 Сәйкес F -статистика келесi формуламен анықталады:

2

F=

R (n−k−1)

2

k (1−R )

Фишер үлестiруi үшiн F -ның критикалық мәнiнiң 5 және 1 пайыздық

мәндiлiк деңгейдегi кестесi ұсынылған. Ол түсiндiрушi айнымалылар саны,

регрессияның еркiндiк дәрежесiнiң саны және мәндiлiк деңгейiне

байланысты болады. Яғни Фишердiң F - ның критикалық мәнiн Fкрит (k , nk-1) деп белгiлеймiз.

F< F крит болса нөлдiк гипотеза қабылданады, детерминация

коэффициентi мәнсiз. Ал керiсiнше болса, нөлдiкгипотеза қабылданады,

детерминация коэффициентi R2 статистикалық мәндi, теңдеудiң сапасы

жақсы сенiмдi деп қорытынды жасай аламыз.

Көптiк сызықтық регрессияның ақиқат моделi келесi түрде болады:

y=β 0 + β 1 x 1 + β 2 x 2 +…+ β k x k + ε

Демек, көптiк регрессияны қарастырғанда келесi сәйкес регрессия

теңдеуiн бағалау қажеттiгi туындайды.

y=b0 +b1 x 1+ b2 x 2 +… b k x k

с.қ.(b0)

c.қ(b1) c.қ(b2) c.қ(bk)

7.

Көптiк сызықты регрессияның коэффициенттерiне қатысты гипотезатексеру барысында Стьюденттiң t-статистикасын қолданамыз. Яғни

келесiдей гипотезаны тексеру қажеттiгi туды делiк:

H0 : b=b0

Сәйкес t-статистика келесi формуламен анықталады:

t=

b−β 0

c . k (b)

t-ның критикалық мәнi регрессияның еркiндiк дәрежесiнiң саны мен

мәндiлiк деңгейiне байланысты болады. Еркiндiк дәрежесiнiң саны – n-k-1. tның критикалық мәнiн tкрит деп белгiлеймiз. Егер t-статистика модулi

жағынан t-ның критикалық мәнiнен кiшi болса, яғни -tкрит < t< tкрит

орындалса нөлдiк гипотеза қабылданады.

Стьюденттің t үлестірімі коэфициенттердің статистикалық мәнділігін

тексеру үшін қолданылады.

H 0: a=0, b=0,r xy =0 гипотезасын құрастырамыз.

2

S K=

∑ ( y− y ¿)2 ;

n−2

с.қ.(а)=

S 2k

¿ ¿;

n

с.қ.(b)=

S 2k

;

n× var (x )

√

√

2

с.қ.(rxy)= 1−rxy ;

√

t a=

n−2

a

b

rxy

; t b=

; t rxy =

с .қ .(а)

с .қ .(b)

с . қ .( rxy)

t a ,b , rxy > t kp

болса

H0гипотезасықабылданбайды,

коэффициенттер

t

<

t

статистикалық мәнді, кездейсоқ емес, a ,b , rxy kp Н0 гипотезасы қабылданады,

мәнсіз теңдеу сапасыз.

Сенімділік интервалы [ a−t kp ( a ) ×с . қ . ( a ) , a+t kp ( a ) × с . қ .( a) ]

Келесi регрессия теңдеуiнiң коэффициенттерiнiң мәндiлiгiн тексеру

үшiн де Стьюденттiң t-статистикасын қолданамыз.

y=b0 +b1 x 1+ b2 x 2 +… b k x k

с.қ.(b0)

c.қ(b1)

c.қ(b2)

c.қ(bk)

бұл жағдайда b i нөлге тең деген нөлдiк гипотеза құрып, оны

қабылдамауға тырысамыз. Сәйкес t-статистика коэффициент бағасын сәйкес

стандарттық қатеге бөлу арқылы анықталады:

8.

t=bi

, i=1, …, n

c . k .(bi)

Егер t-статистика модулi жағынан t-ның критикалық мәнiнен кiшi

болса, яғни

-t крит< t<t крит

орындалса, H0 : bi =0 деген нөлдiк гипотеза қабылданады, b i

коэффициент мәнсiз, басқа жағдайда нөлдiк гипотеза қабылданбайды, bi

коэффициент статистикалық мәндi.

b i шамасы үшiн сенiмдiлiк интервалы келесi түрде анықталады:

[ b i−с .қ (b i) ×t крит ] ; bi +с .қ .(bi )× tкрит

Сенiмдiлiк интервалы b iшамасына қарағанда симметриялы. Егер 5%

мәндiлiк деңгейi қабылданса, сәйкес сенiмдiлiк интервалы 95% интервал деп,

ал 1% мәндiлiк деңгейi қабылданса, сәйкес сенiмдiлiк интервалы 99%

интервал деп саналады.

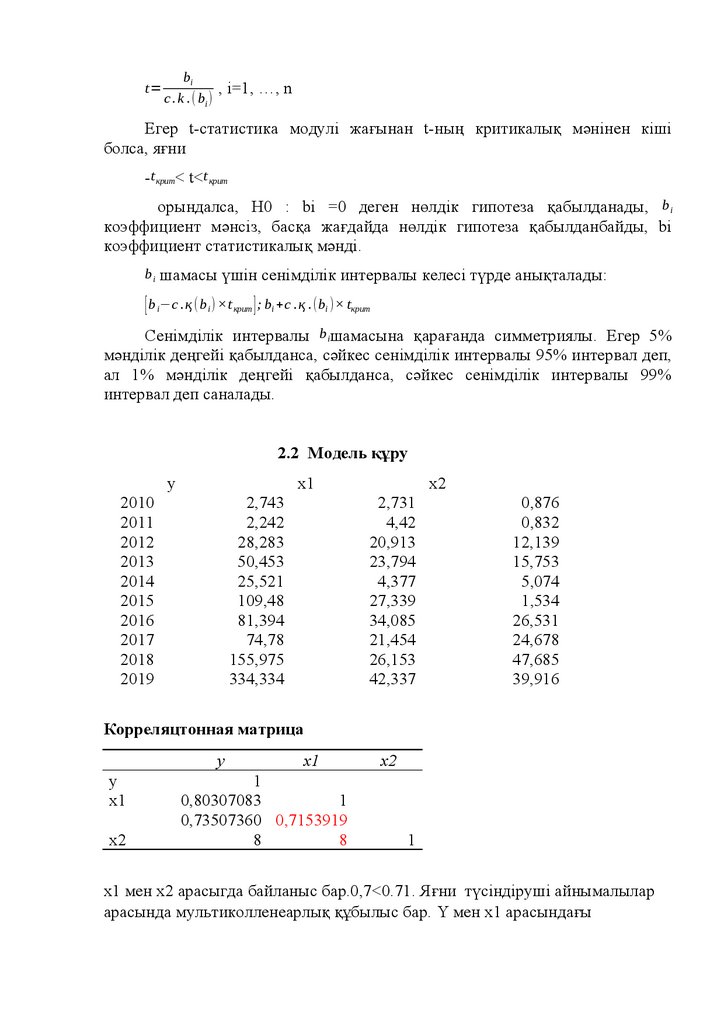

2.2 Модель құру

у

х1

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2,743

2,242

28,283

50,453

25,521

109,48

81,394

74,78

155,975

334,334

х2

2,731

4,42

20,913

23,794

4,377

27,339

34,085

21,454

26,153

42,337

0,876

0,832

12,139

15,753

5,074

1,534

26,531

24,678

47,685

39,916

Корреляцтонная матрица

у

у

х1

х2

х1

1

0,80307083

1

0,73507360 0,7153919

8

8

х2

1

х1 мен х2 арасыгда байланыс бар.0,7<0.71. Яғни түсіндіруші айнымалылар

арасында мультиколленеарлық құбылыс бар. Y мен х1 арасындағы

9.

корреляциялық байланыс 0,80 , у пен х2 арасында корреляциялық байланыс0,73.(оң тығыз байланыс)

Жылдық табысқа жалпы және әкімшілік, табыс салығы бойынша байланысы

бойынша регрессиялық статистика көрсеткіштері

Регрессионная статистика

Множественный R

0,84

R-квадрат

0,70

Нормированный Rквадрат

0,61

Стандартная

ошибка

62,15

Дисперсионный

анализ

Наблюдения

10,00

df

Регрессия

Остаток

Итого

2

7

9

Корреляция – оң тығыз байланыс

Детерминация -70%

SS

62419,954

27041,708

89461,662

MS

31209,977

3863,101

F

8,079

Значимость

F

0,015

H0:b=0

F критика=4,25

0дік Гипотеза орындалмайды. Детерминация коэфиценті статистикалық

Мәнсіз,теңдеу сапасыз, сенімсіз

Коэффиц

иенты

Yпересече

ние

х1

х2

Стандар

tPтная

статист Значение

ошибка

ика

-36,166

37,969

-0,953

0,373

Нижние

95%

Верхние

95%

-125,948

53,615

4,265

2,234

1,909

0,098

-1,017

9,547

1,951

1,764

1,106

0,305

-2,221

6,123

У=-36,166+4,265х1+1,951х2

H0:a=0

t(a)<tкр

t(b1)<tкр

10.

t(b2)<tкрt критика=2,364624251

0-дік гипотеза орындалады, а статистикалық мәнсіз

0-дік гипотеза орындалfды, b1 статистикалық мәнcіз

0-дік гипотеза орындалады, b2 статистикалық мәнсіз

{-125,94;53,61}

интервал а 0ді қабылдайды, мәнсіз

{-1,01;9,54}

интервал b1 0ді қабылдайды, мәнcіз

{-2,22;6,123}

интервал b2 0ді қабылдайды, мәнсіз

E

Е/(у)

25,55

17,93

-48,43

-45,59

33,12

26,06

-79,57

-28,70

-12,43

112,06

9,32

8,00

1,71

0,90

1,30

0,24

0,98

0,38

0,08

0,34

23,24

A=23.24/10=23%, сапасыз

3. Қорытынды:

Бұл регрессиялық талдауда «КазТрансГаз» АҚ жалпы табысына жалпы және

әкімшілік, табыс салығына алынған шығындардың қаншалықты әсер

ететіндігін талдадым. Талддауға 2010-2019 жылдар аралығындағы жылдық

қорытындыдан алынған көрсеткіштерді алдым. Талдауда эксель арқылы

жүргіздім. Тәуелді айнымалы мен түсіндіруші айнымалылар арасында оң

тығыз корреляциялық байланыс бара екені анықталды. Түсіндіруші

айнымалылар арасында мультиколленеарлық құбылыс бар, яғни 0,70-тен көп.

Детерминация 70%, яғни жалпы табыс шығындарға 70% тәуелді.

Модельдің сапалылығын Фишер арқылы тексердік, 0дік Гипотеза

орындалады. Детерминация коэфиценті статистикалық Мәнсіз,теңдеу

сапасыз, сенімсіз. Модель құрылды: У=-36,166+4,265х1+1,951х2, а=-36,166,

11.

в1=4,265,в2=1,951. Коэффиценттердің мәнділігін Стьюденнттің үлестіріміарқылы тексердім, барлық коэффициенттер статистикалық мәнсіз.

Апроксимация қатесі 15% тен жоғары , сондықтан сапасыз.

4. Пайдаланылған әдебиеттер:

https://www.kaztransgas.kz

https://kase.kz/ru/news/show/1400158/

https://www.twirpx.com/file/14417/

Лекциялар жинағы