mathematics

mathematicsSimilar presentations:

")

жұп регрессия")

")

")

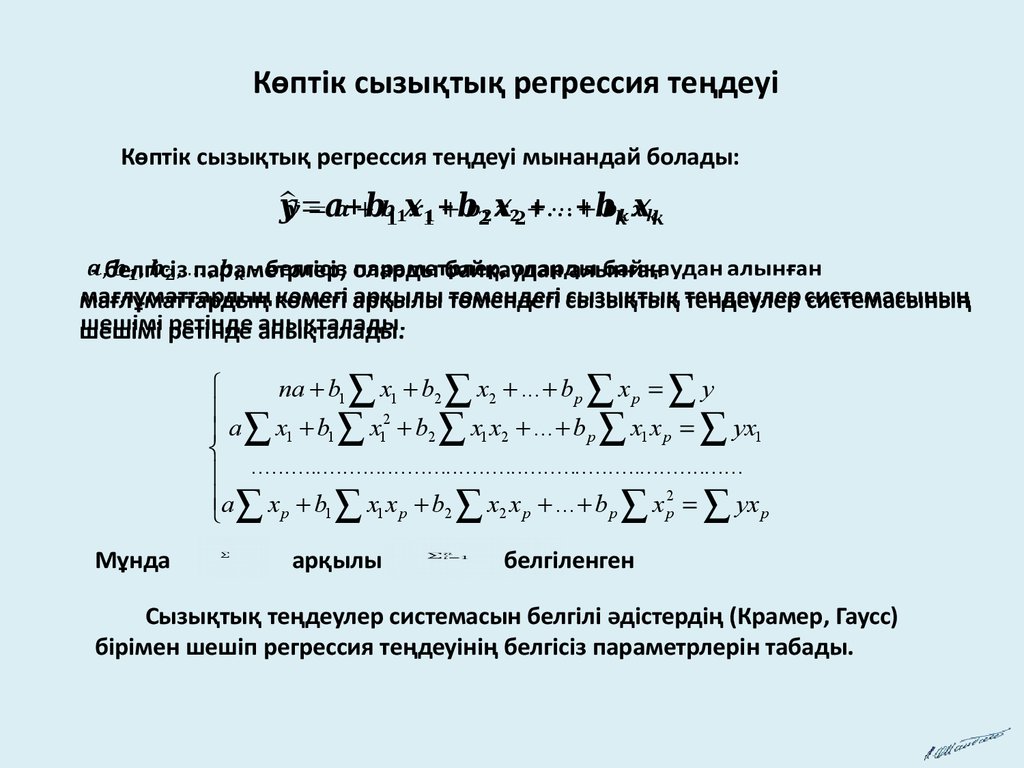

Көптік сызықтық регрессия теңдеуі

1.

Көптік сызықтық регрессия теңдеуіКөптік сызықтық регрессия теңдеуі мынандай болады:

^

= + + +…+

- белгісіз параметрлер, оларды байқаудан алынған

мағлұматтардың көмегі арқылы төмендегі сызықтық тендеулер системасының

шешімі ретінде анықталады.

na b1 x1 b2 x2 ... b p x p y

2

a x1 b1 x1 b2 x1 x2 ... b p x1 x p yx1

............................................................................

a x p b1 x1 x p b2 x2 x p ... b p x 2p yx p

Мұнда

арқылы

белгіленген

Сызықтық теңдеулер системасын белгілі әдістердің (Крамер, Гаусс)

бірімен шешіп регрессия теңдеуінің белгісіз параметрлерін табады.

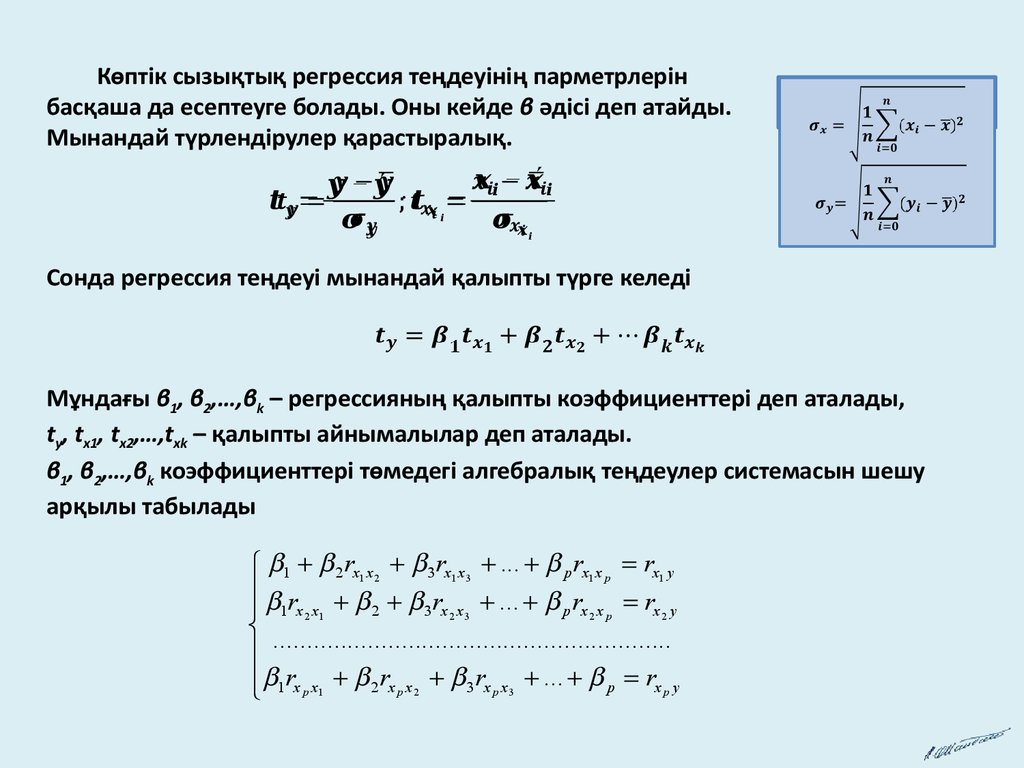

2.

Көптік сызықтық регрессия теңдеуінің парметрлерінбасқаша да есептеуге болады. Оны кейде β әдісі деп атайды.

Мынандай түрлендірулер қарастыралық.

− ´

− ´

=

; =

Сонда регрессия теңдеуі мынандай қалыпты түрге келеді

Мұндағы β1, β2,…,βk – регрессияның қалыпты коэффициенттері деп аталады,

ty, tx1, tx2,…,txk – қалыпты айнымалылар деп аталады.

β1, β2,…,βk коэффициенттері төмедегі алгебралық теңдеулер системасын шешу

арқылы табылады

1 2 rx1 x 2 3rx1 x3 ... p rx1 x p rx1 y

r r ... r

2

3 x 2 x3

p x 2 x p rx 2 y

1 x 2 x1

...........................................................

1rx p x1 2 rx p x 2 3rx p x3 ... p rx p y

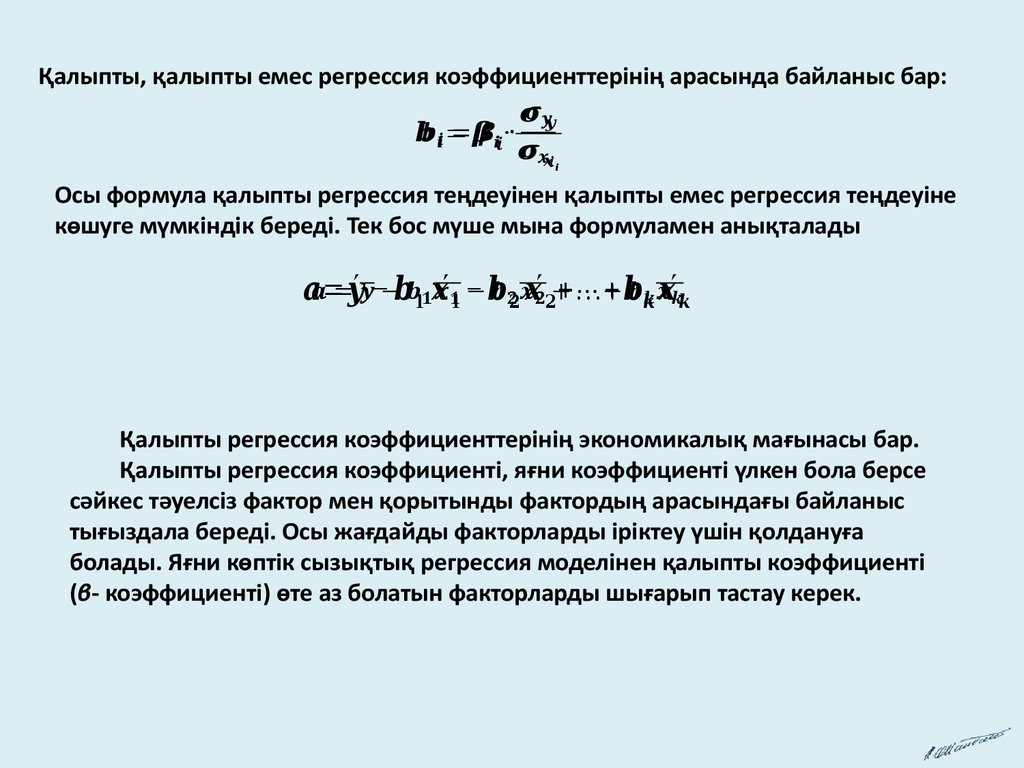

3.

Қалыпты, қалыпты емес регрессия коэффициенттерінің арасында байланыс бар:= ∙

Осы формула қалыпты регрессия теңдеуінен қалыпты емес регрессия теңдеуіне

көшуге мүмкіндік береді. Тек бос мүше мына формуламен анықталады

´ − ´ − ´ +…+ ´

=

Қалыпты регрессия коэффициенттерінің экономикалық мағынасы бар.

Қалыпты регрессия коэффициенті, яғни коэффициенті үлкен бола берсе

сәйкес тәуелсіз фактор мен қорытынды фактордың арасындағы байланыс

тығыздала береді. Осы жағдайды факторларды іріктеу үшін қолдануға

болады. Яғни көптік сызықтық регрессия моделінен қалыпты коэффициенті

(β- коэффициенті) өте аз болатын факторларды шығарып тастау керек.

4.

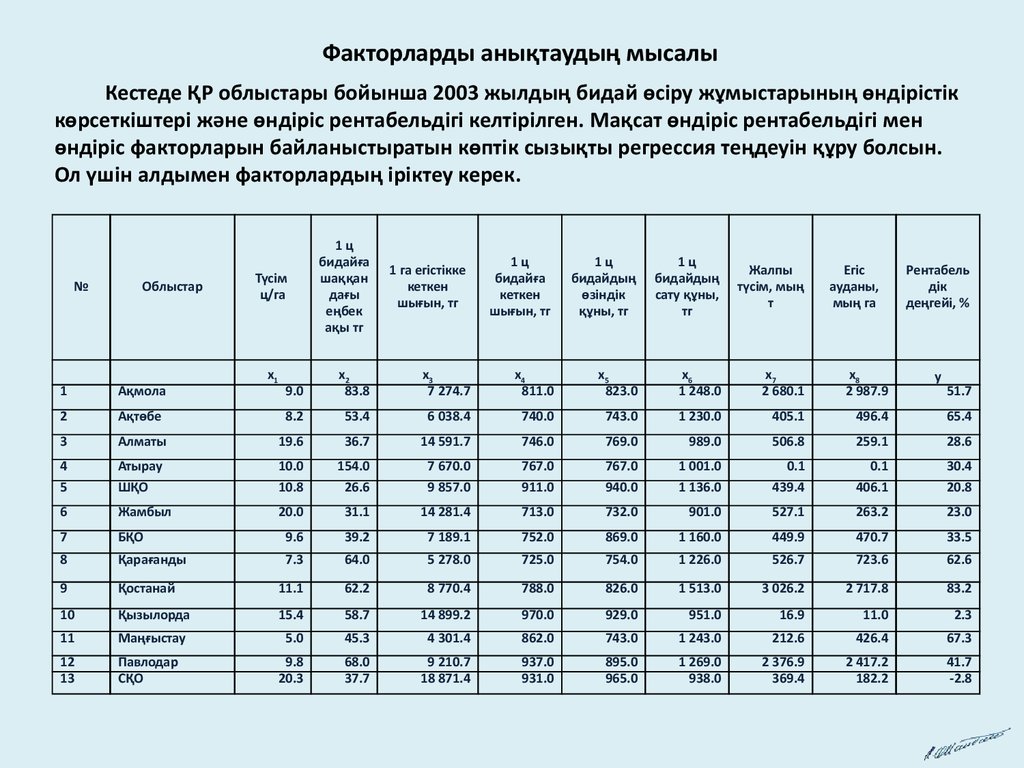

Факторларды анықтаудың мысалыКестеде ҚР облыстары бойынша 2003 жылдың бидай өсiру жұмыстарының өндiрiстiк

көрсеткiштерi және өндiрiс рентабельдiгi келтiрiлген. Мақсат өндiрiс рентабельдiгi мен

өндiрiс факторларын байланыстыратын көптік сызықты регрессия теңдеуiн құру болсын.

Ол үшін алдымен факторлардың іріктеу керек.

№

Облыстар

Түсім

ц/га

х1

1ц

бидайға

шаққан

дағы

еңбек

ақы тг

1 га егістікке

кеткен

шығын, тг

1ц

бидайға

кеткен

шығын, тг

1ц

бидайдың

өзіндік

құны, тг

1ц

бидайдың

сату құны,

тг

Жалпы

түсім, мың

т

Егіс

ауданы,

мың га

Рентабель

дік

деңгейі, %

1

Ақмола

9.0

х2

83.8

х3

7 274.7

х4

811.0

х5

823.0

х6

1 248.0

х7

2 680.1

х8

2 987.9

2

Ақтөбе

8.2

53.4

6 038.4

740.0

743.0

1 230.0

405.1

496.4

65.4

3

Алматы

19.6

36.7

14 591.7

746.0

769.0

989.0

506.8

259.1

28.6

4

5

Атырау

ШҚО

10.0

10.8

154.0

26.6

7 670.0

9 857.0

767.0

911.0

767.0

940.0

1 001.0

1 136.0

0.1

439.4

0.1

406.1

30.4

20.8

6

Жамбыл

20.0

31.1

14 281.4

713.0

732.0

901.0

527.1

263.2

23.0

7

БҚО

9.6

39.2

7 189.1

752.0

869.0

1 160.0

449.9

470.7

33.5

8

Қарағанды

7.3

64.0

5 278.0

725.0

754.0

1 226.0

526.7

723.6

62.6

9

Қостанай

11.1

62.2

8 770.4

788.0

826.0

1 513.0

3 026.2

2 717.8

83.2

10

Қызылорда

15.4

58.7

14 899.2

970.0

929.0

951.0

16.9

11.0

2.3

11

Маңғыстау

5.0

45.3

4 301.4

862.0

743.0

1 243.0

212.6

426.4

67.3

12

13

Павлодар

СҚО

9.8

20.3

68.0

37.7

9 210.7

18 871.4

937.0

931.0

895.0

965.0

1 269.0

938.0

2 376.9

369.4

2 417.2

182.2

41.7

-2.8

у

51.7

5.

Ол үшін төмендегі кестені құрамыз (корреляциялық матрица).х1

х2

х3

х4

х5

х6

х7

х8

у

х1

1.000

х2

-0.334

1.000

х3

0.954

-0.328

1.000

х4

0.077

-0.119

0.356

1.000

х5

0.251

-0.224

0.488

0.808

1.000

х6

-0.700

0.064

-0.683

-0.090

-0.122

1.000

х7

-0.183

0.104

-0.179

0.042

0.091

0.707

1.000

х8

-0.319

0.154

-0.300

0.055

0.063

0.745

0.983

1.000

у

-0.703

0.148

-0.796

-0.454

-0.591

0.869

0.496

0.545

1.000

Ескерту. Кестені құру үшін MS Excel дегі «Данные-Анализ даңых-Корреляция» қондырғысын

қолдануға болады.

Енді кестеге қарасақ үш ұядағы сандар (кестеде сұр бояумен боялған)

сандар 0.7 ден көп, демек оларға сәйкес келетін факторлардың арасында

тығыз байланыс бар, яғни х1 пен х3 тің, х4 пен х5 тің, х7 мен х8 дің арасындағы

байланыстар тығыз, сондықтан олардың ішінен тек қана у пен арасындағы

байланысы тығызырағын қалдырамыз. Яғни х3, х5, х8 факторларын қалдырып

х1, х4, х7 факторларын модельден шығарамыз.

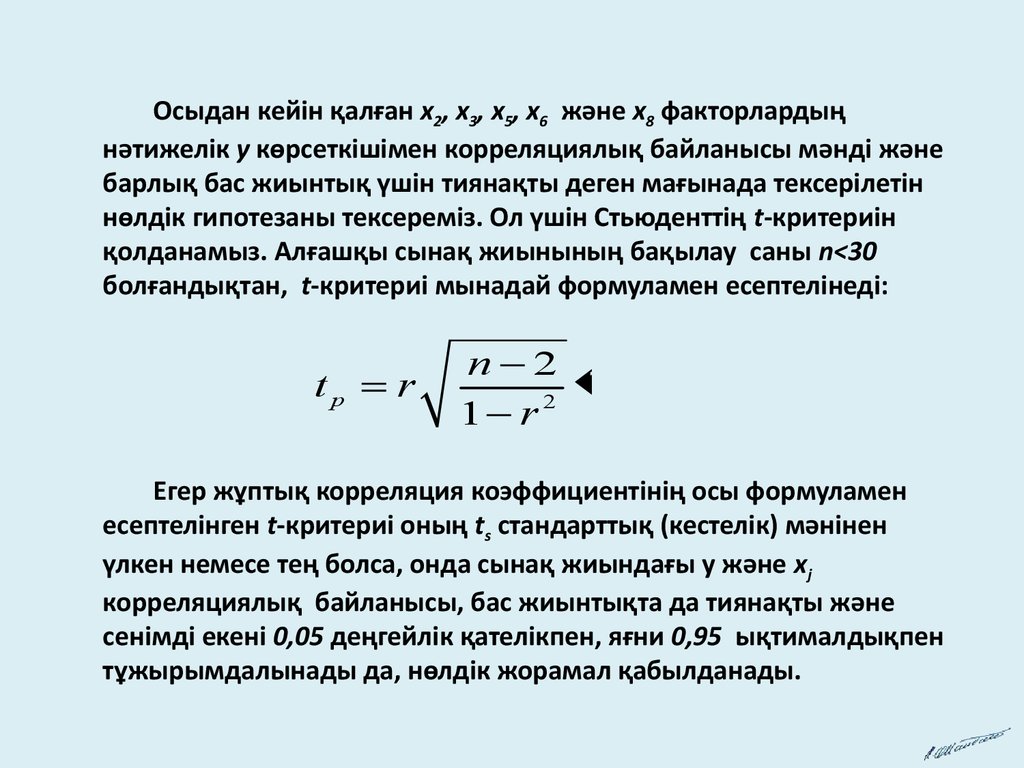

6.

Осыдан кейiн қалған x2, x3, x5, x6 және x8 факторлардыңнәтижелiк у көрсеткiшімен корреляциялық байланысы мәндi және

барлық бас жиынтық үшiн тиянақты деген мағынада тексерiлетiн

нөлдiк гипотезаны тексереміз. Ол үшiн Стьюденттiң t-критериiн

қолданамыз. Алғашқы сынақ жиынының бақылау саны n<30

болғандықтан, t-критериi мынадай формуламен есептелiнедi:

tр r

n 2

2

1 r

Егер жұптық корреляция коэффициентiнiң осы формуламен

есептелiнген t-критериi оның ts стандарттық (кестелік) мәнiнен

үлкен немесе тең болса, онда сынақ жиындағы у және xj

корреляциялық байланысы, бас жиынтықта да тиянақты және

сенімді екенi 0,05 деңгейлiк қателiкпен, яғни 0,95 ықтималдықпен

тұжырымдалынады да, нөлдiк жорамал қабылданады.

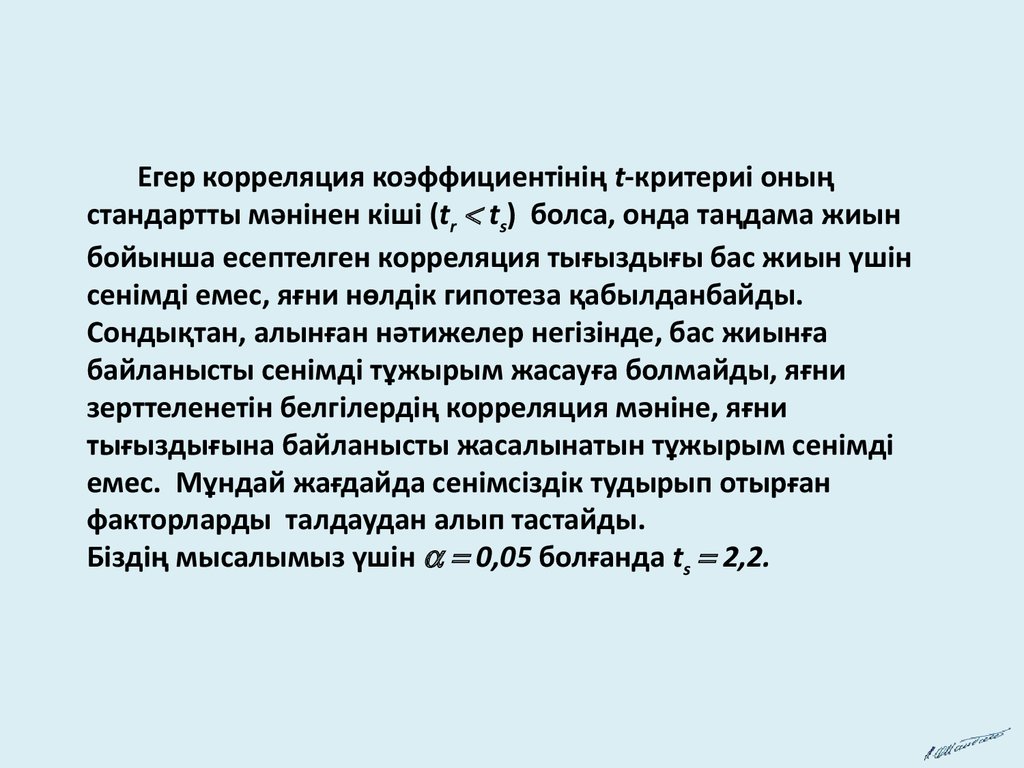

7.

Егер корреляция коэффициентiнiң t-критериi оныңстандартты мәнiнен кiшi (tr ts) болса, онда таңдама жиын

бойынша есептелген корреляция тығыздығы бас жиын үшiн

сенiмдi емес, яғни нөлдік гипотеза қабылданбайды.

Сондықтан, алынған нәтижелер негiзiнде, бас жиынға

байланысты сенімді тұжырым жасауға болмайды, яғни

зерттеленетiн белгiлердiң корреляция мәніне, яғни

тығыздығына байланысты жасалынатын тұжырым сенімді

емес. Мұндай жағдайда сенімсіздік тудырып отырған

факторларды талдаудан алып тастайды.

Бiздiң мысалымыз үшiн 0,05 болғанда ts 2,2.

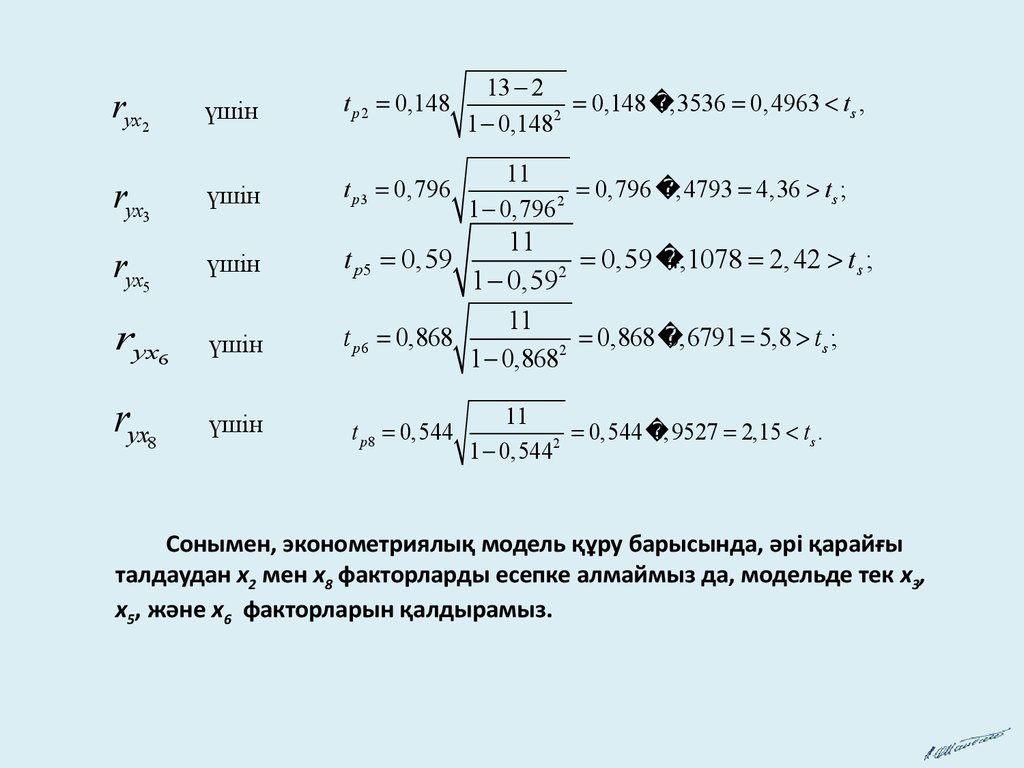

8.

үшінt р 2 0,148

13 2

0,148

3,3536 0, 4963 ts ,

2

1 0,148

ryx3

үшін

t р 3 0,796

11

0,796

5, 4793 4,36 ts ;

2

1 0,796

ryx5

үшін

ryx6

үшін

ryx8

үшін

ryx2

11

0,59

4,1078 2, 42 ts ;

1 0,592

11

t р 6 0,868

0,868

6,6791 5,8 t s ;

2

1 0,868

t р 5 0,59

t р 8 0,544

11

0,544

3,9527 2,15 ts .

1 0,5442

Сонымен, эконометриялық модель құру барысында, әрi қарайғы

талдаудан x2 мен x8 факторларды есепке алмаймыз да, модельде тек x3,

x5, және x6 факторларын қалдырамыз.

9.

Төмендегі кестені құралық.№

x3

x5

x6

y

1

7.27

0.82

1.25

51.70

2

6.04

0.74

1.23

65.40

3

14.59

0.77

0.99

28.60

4

7.67

0.77

1.00

30.40

5

9.86

0.94

1.14

20.80

6

14.28

0.73

0.90

23.00

7

7.19

0.87

1.16

33.50

8

5.28

0.75

1.23

62.60

9

8.77

0.83

1.51

83.20

10

14.90

0.93

0.95

2.30

11

4.30

0.74

1.24

67.30

12

9.21

0.90

1.27

41.70

13

18.87

0.97

0.94

-2.80

Орта мәні

9.86

0.83

1.14

39.05

x 23

x 25

x 26

y2

52.92

0.68

1.56

2 672.89

36.46

0.55

1.51

4 277.16

212.92

0.59

0.98

817.96

58.83

0.59

1.00

924.16

97.16

0.88

1.29

432.64

203.96

0.54

0.81

529.00

51.68

0.76

1.35

1 122.25

27.86

0.57

1.50

3 918.76

76.92

0.68

2.29

6 922.24

221.99

0.86

0.90

5.29

18.50

0.55

1.55

4 529.29

84.84

0.80

1.61

1 738.89

356.13

115.40

0.93

0.69

0.88

1.33

7.84

2 146.03

10.

Енді мына системаны құрамыз.1 2 rx1 x 2 3rx1 x3 ... p rx1 x p rx1 y

r r ... r r

2

3 x 2 x3

p x2 x p

x2 y

1 x 2 x1

...........................................................

1rx p x1 2 rx p x 2 3rx p x3 ... p rx p y

Excel программасындағы КОРРЕЛ функциясын қолданып мына сызықтық

корреляция коэффициенттерін табамыз.

rх3х5

rх3х6

rх5х6

rх3y

rх5y

rх6y

0.488373

-0.68333

-0.12186

-0.79617

-0.59087

0.868852

Сонда сызықтық теңдеулер системасы мынандай болады.

3 0.488373 5 0.68333 6 0.79617

0.488373 3 5 0.12186 6 0.59087

0.68333 0.12186 0.868852

1

5

6

11.

Системаны Крамер ережесімен шешіп мынаны аламызβ3=- 0.00826

β5=-0.48891

β6=0.803628

Excel дегі КОВАР функциясын қолданып төмендегі шамаларды аламыз

σ 2y

σy

620.8256

24.91637

σ2х3

σх3

18.09663

4.254014

σ2х5

σх5

0.006465

0.080408

σ2х6

σх6

0.028439

0.168638

Регрессия теңдеуінің коэффициенттерін табу үшін мына формулаларды

қолданамыз.

y

bi i

, i 1, p

xi

Бос мүшені табамыз

a y b1 x1 b2 x2 ... bp x p

Регрессия теңдеуінің түрі мынандай болады

у 29,65 – 0,0484 x3 – 151,5 x5 + 118,7 x6

12.

Матрицалық әдісМынандай белгілеулер енгізелік

1 x11

1 x12

X

... ...

1 x

1n

Y

X1

X2

…

Xk

y1

x11

x21

…

xk1

y2

x12

x22

…

xk2

…

…

…

…

…

yn

x1n

x2n

…

xkn

x 21 ... xk1

x22 ... xk 2

,

... ... ...

x2 n ... xkn

1

x11

T

X

...

x

k1

1

x12

1

x13

...

xk 2

...

xk 3

... 1

... x1k

... ...

... xkn

13.

y1y2

Y ,

...

y

n

a

b1

B .

...

b

2

Осы белгілеулерді пайдаланып төмендегі матрицалық формуладан

регрессия теңдеуінің коэффициенттері табылады

B ( X T X ) 1 ( X T Y ).

Бұл әдіспен регрессия теңдеуін тапқанда Excel электрондық таблицасын

қолданған дұрыс.

Excel де матрицаларды көбейткен кезде былай істейді:

1. Әуелі көбейту нәтиежесінде шығатын матицаның орны белгіленеді;

2. Сосын МУМНОЖ функциясы шақырылып аргументтері енгізіледі

(аргументтердің орнын ауыстыруға болмайды);

3. Содан кейін ctrl+shipt+enter кнопкаларын осы ретпен басады№

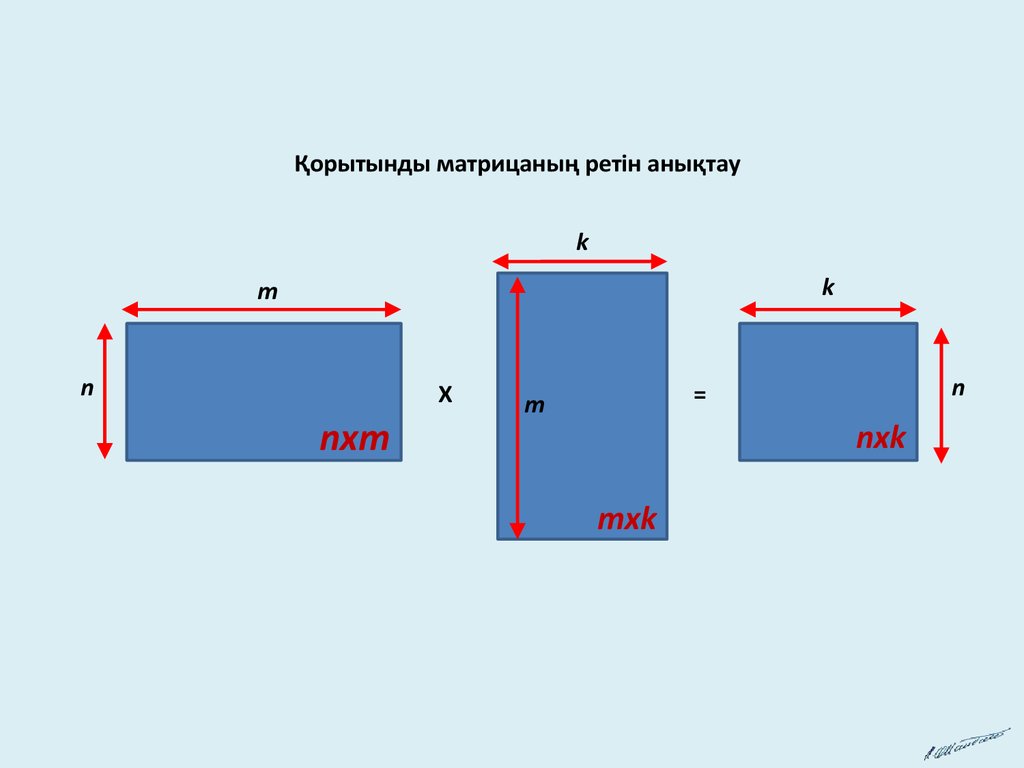

14.

Қорытынды матрицаның ретін анықтауk

k

m

n

Х

n

=

m

nxm

nxk

mxk