informatics

informatics management

managementSimilar presentations:

")

Тәуекелдің пайда болуы. Логистикалық жүйелердегі тәуекелді бағалаудың орны мен рөлі

1.

Қазақстан Республикасы білім және ғылым министрлігіӘл - Фараби атындағы Қазақ Ұлттық Университеті

Факультеті «____________ЭжБЖМ___________________»

Кафедрасы «__________Бизнес технология________________»

CЕМИНАР-1

Тақырыбы:Тәуекелдің пайда болуы. Логистикалық жүйелердегі

тәуекелді бағалаудың орны мен рөлі.

Орындаған:

Тексерген:

Алматы, 2021ж

2.

ЖОСПАР:1. Кіріспе.

2. Негізгі бөлім.

2.1. Логистикадағы тәуекелдің орны.

2.2. Логистикадағы тәуекелдің рөлі мен маңыздылығы.

2.3. Логистикада тәуекелді басқарудың мәні.

3. Қорытынды.

4. Пайдаланылған әдебиеттер.

3.

1. Кіріспе.Тәуекел дегеніміз - бұл адамның экономикалық немесе басқа

көрсеткіштеріне әсер ететін кез келген адам үшін шығынның пайда болуына

әкелетін оқиға немесе жағдайдың мүмкіндігі.

Тәуекел - бұл қолайсыз жағдайдың немесе өндірістік -экономикалық

немесе кез келген басқа қызметтің сәтсіз нәтижесінің ықтималдығы.

Логистикалық тәуекелдер - бұл шешімдер қабылданғаннан кейін

туындауы мүмкін, нәтижесінде компания материалдық ресурстарын,

өнімдерін, тауарларын, олардың тұтынушылық қасиеттерін толық немесе

ішінара жоғалтады және қосымша логистикалық шығындарға ұшырайды.

Логистикалық тәуекелдердің ең маңызды тобына мыналар жатады:

1. Жоспарлау тәуекелдері - тұтыну болжамындағы қателер, ұсыныстар

жоспары, жауапты тұлғаларға сұраныстың елеулі өзгерістері туралы

кеш хабарлау, функционалды үйлестіру мәселелері, сатып алу

жоспарларын уақтылы түзетуге кедергі келтіретін жеткізу циклінің

ұзақ болуы.

2. Тасымалдау тәуекелдері - тасымалдау кезінде материалдық ресурстар

мен дайын тауарлардың кешігуі (транзит)

3. Сақтау тәуекелдері - сақталатын материалдық ресурстардың

жарамдылық мерзімінің аяқталуы, бүлінуді анықтау, қоймалардағы

материалдық ресурстардың жоғалуы, материалдық ресурстардың іс

жүзінде жоқтығы (егер есеп беру құжаттарында бар болса) сұраныс

(ішкі тұтынушының сұрауы) кезінде.

4. Жеткізушілермен өзара әрекеттесу тәуекелдері - жеткізушіде

материалдық ресурстардың болмауы немесе жетіспеушілігі, жөнелту

мерзімдерін бұзу, сапасыз жеткізілім, өнімнің сипаттамасына толық

емес немесе сәйкес келмеуі.

4.

2. Негізгі бөлім.2.1. Логистикадағы тәуекелдің орны.

Логистикалық тәуекелдер - бұл тасымалдау, қоймалау, жеткізу және

қорларды басқару тәуекелдері, сонымен қатар логистикалық функциялар мен

жеткізілім тізбегінің операцияларына байланысты басқару тәуекелдерін қоса

алғанда, барлық деңгейдегі басқару тәуекелдері.

Негізгі логистикалық тәуекелдерге әсер ететін факторлар:

• бөлімшелердің кросс-функционалдық үйлестіруінің жеткіліксіздігі;

• әр түрлі ақпараттық қолдау;

• басқару тапсырмаларын автоматтандырудың төмен деңгейі;

• ұзақ циклдар және жоспарлау жүйесінің төмен бейімделуі.

Логистикалық тәуекелдердің жіктелуі:

• коммерциялық тәуекел - жеткізілімдердің бұзылуы, тауарлардың

уақытында қол жетімді болмауы, мерзімдердің бұзылуы, жеткізілім

тізбегіндегі контрагенттердің қаржылық міндеттемелерінің орындалмауы

(логистикалық жүйе);

• табиғи апаттар, тасымалдаудың қолайсыз жағдайлары салдарынан

мүлікті жоғалту қаупі;

• ереуілдер, жаппай тәртіпсіздіктер, соғыс қимылдары салдарынан

мүлікті жоғалту қаупі;

• Қауіпсіздік және өрт қаупі;

• Ұрлық тәуекелдері (әсіресе қойма мен тасымалдау операцияларында);

• экологиялық тәуекелдер (өніммен болған оқиға немесе оның

қасиеттерінің пакетке сәйкес келмеуі, қоршаған ортаға зиян келтіруі мүмкін);

• техникалық тәуекел - көлік құралдарының істен шығуы мен істен

шығуы және нәтижесінде тауарды жеткізудің кешігуі және басқа

тәуекелдердің ықтималдығының жоғарылауы;

5.

• логистикалық жүйеде контрагенттердің төмен біліктілігінентуындайтын тәуекелдер - немқұрайлылық, құжаттардың жоғалуы, олардың

кешігуі және т.б .;

• Үшінші тұлғалардың зақымдануынан азаматтық жауапкершілік

тәуекелі.

2.2.

Логистикадағы тәуекелдің рөлі мен маңыздылығы.

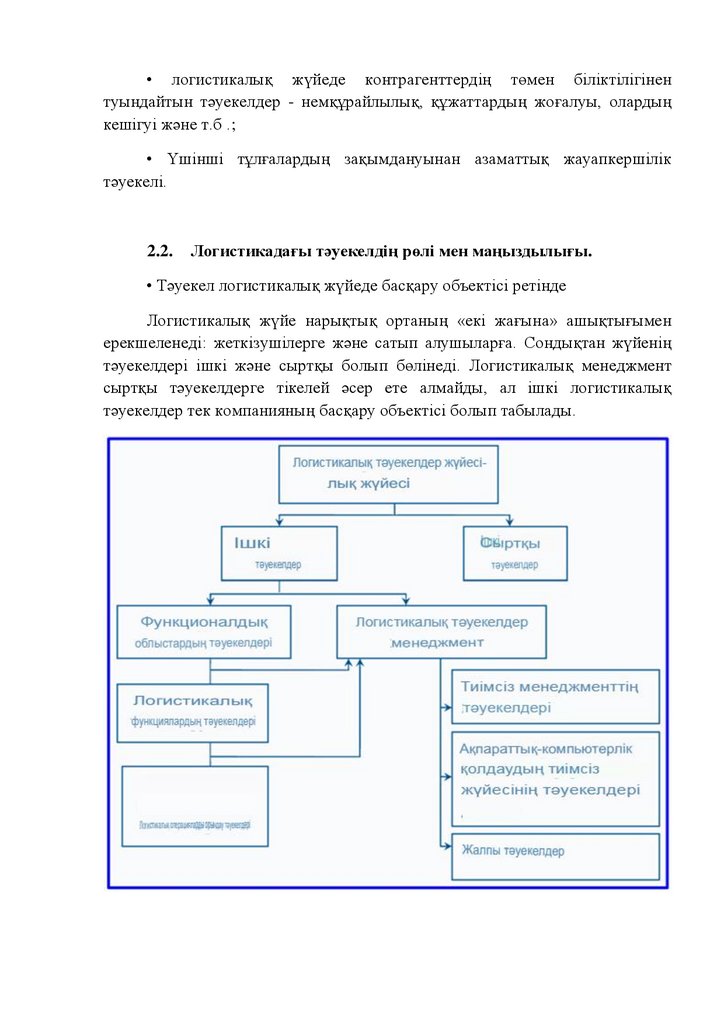

• Тәуекел логистикалық жүйеде басқару объектісі ретінде

Логистикалық жүйе нарықтық ортаның «екі жағына» ашықтығымен

ерекшеленеді: жеткізушілерге және сатып алушыларға. Сондықтан жүйенің

тәуекелдері ішкі және сыртқы болып бөлінеді. Логистикалық менеджмент

сыртқы тәуекелдерге тікелей әсер ете алмайды, ал ішкі логистикалық

тәуекелдер тек компанияның басқару объектісі болып табылады.

6.

Диаграмма логистикалық тәуекелдердің жіктелуін көрсетеді, ол ішкіқауіптердің функционалды және басқарушылық сорттарына кеңейтілген

бөлінуін болжайды.

Тәуекелдердің спецификалық ерекшелігі тұрғысынан көлік және қойма

логистикасына сәйкес келетін екі тәуекел блогы үлкен қызығушылық

тудырады. Логистиканың қалған бағыттары, әдетте, коммерциялық,

қаржылық және ақпараттық тәуекелге қатысты.

Логистиканың осы екі саласы шешетін міндеттерді қарастырамыз.

Көлік логистикасы көлік құралының түрі мен түрін, қозғалыс маршрутын

және нақты тасымалдауды таңдауда оңтайлы нәтиже алуға арналған. Қойма

логистикасының нәтижесі-материалдық заттарды өндіру мен сату үшін

жеткізу мен қабылдаудың, сақтаудың, қойма ішіндегі қозғалыстың,

жөнелтудің оңтайландырылған процесі.

Кәсіпорын қоймасын

мыналар ерекшеленеді.

басқаруда

шешілетін міндеттердің

ішінде

1. Материалдарды, түгендеуді, тауарларды қабылдау, есепке алу және

орналастыру.

2. Тауарлық заттарды жауапкершілікпен сақтау.

3. Тауарды өңдеу және өңдеу (мысалы, сұрыптау және бас тарту).

4. Шикізат, компоненттер, тауарлар қорын басқару.

5. Тауарды таңбалау, жабдықтау және орау.

Қорытындылай келе, негізгі бағыттар бойынша ішкі және сыртқы

логистикалық тәуекелдердің толық жіктелуі берілген.

2.3.

Логистикада тәуекелді басқарудың мәні.

Тәуекелдерді басқару компанияны кірістер мен пайданың жоғалуынан

қорғаудың ең жақсы әдісі болып саналады. Логистикадағы тәуекелдерді

басқару қағидаттары қауіп -қатер ықтималдығына жауап беру мен

басқарудың процедураларына ортақ тәсілдерге негізделген.

Негізгі принциптер келесідей:

7.

1. Тәуекелдерді басқару компанияның мақсатты нұсқауларын ескереотырып және логистиканың басқа басқару функцияларымен байланысында

жүзеге асырылады.

2. Өнеркәсіп, нарықтық бәсекелестік деңгейі, логистиканың даму

дәрежесі және оны жеткізу тізбектеріне біріктіру тәуекелдермен байланысты

басқарушылық шешімдерге шектеулер қояды.

3. Өзара байланысты тәуекелдерге қатысты олардың динамикалық

сипатын ескере отырып, бірыңғай саясатты жүзеге асыру.

Материалдық ресурстар мен тауар айналымының тәуекелдерін басқару

басқа қауіп түрлеріне ұқсас әдістерге негізделген: жалтару, беру, оқшаулау,

бөлу және өтеу.

Менеджменттің

қарастырылатын

саласында

қолданылатын

тәуекелдерді барынша азайтудың арнайы әдістері мен процедураларына

тоқталайық.

Бұл әдістерге мыналар жатады:

• тәуекелдерді болдырмау бағытында - сенімсіз жеткізушілерден, сатып

алушылар мен делдалдардан уақытылы бас тарту;

• аударым бағытында - сақтандыру (әсіресе тасымалдау мен сақтау

тәуекелдері үшін), компания қоймасына тауарлар мен материалдар түскенге

дейін жауапкершілікті жеткізушілерге ауыстыру;

• локализация бағытында - шикізат, компоненттер мен тауарларды сатып

алудың балама көздерін қолдану, логистикалық операцияларды аутсорсинг,

тауарлар мен өнімдерді жылжыту мен сатудың тәуелсіз арналарын қосу;

• диссипация (тарату) бағытында - кәсіпкерлік қызметті әртараптандыру,

жеткізу, өткізу, тәуекелдерді жеткізілім тізбегіне қатысушылар арасында

бөлу, хеджирлеу (уақыт бойынша тәуекелді бөлу);

• өтемақы бағытында - сатып алу мен сатуды стратегиялық және тактикалық

жоспарлау, екі бағыттағы нарықтық жағдайды талдау және болжау, қорларды

резервтеу, сыртқы нарықтағы логистикалық қызметтердің мониторингі, т.б.

8.

3. Қорытынды.Жеткізу тізбектеріндегі логистикалық қызметтің және олардың жекелеген

қатысушыларының негізгі көрсеткіштермен көрсетілуіне жалпы тәуекелдер

(мысалы, табиғи, саяси, нарықтық) және нақты логистикалық тәуекелдер әсер

етеді.

Нақты тауарларды жеткізу тізбегі немесе әрбір қатысушы үшін

логистикалық функцияларға (тасымалдау, қоймалау, сатып алуды басқару

және т.б.), салаға тиесілігіне, қызмет ауқымына (жергілікті, аймақтық,

ұлттық, халықаралық, жаһандық), қолданылатын технологиялар, таңдалған

даму стратегиялары және басқа да факторлар.

Логистикалық жүйелер мен жеткізу тізбектерінде логистикалық және

логистикалық емес сипаттағы тәуекелдер көрінеді.

Тәуекел оқиғаларының салдарын тәуекел оқиғасын бекіту сәтіне

байланысты екі топқа бөлуге болады, оларды ашық және жасырын деп

бөлуге болады. Айқын тәуекел оқиғалары пайда болғаннан кейін бірден

анықталады.

Мысалы, егер жеткізілімдегі кідіріс сынған кезде немесе

жоспарланбаған автокөлікті жеткізу кезінде анықталса, онда мұндай қауіпті

оқиғаның салдарын жою үшін қабылданған шаралар теріс әсерлердің

көпшілігін болдырмауы мүмкін.

Компаниялардың жеткізу тізбегіндегі тәуекелдердің негізгі көздері:

жоспарлау процестері, өнімді қабылдау процестері мен жеткізушілердің

тәртібі, сақтау мен жүкті өңдеу процестері, тасымалдауды басқару.

4. Пайдаланылған әдебиеттер.

• Плетнева П. Управление рисками в логистике

• Логистические риски в цепях поставок: классификация, методы оценки и

управления - https://studme.org/

• Логистические риски - http://www.risk24.ru/

• Регулирование логистических рисков