informatics

informaticsSimilar presentations:

Логистикалық жүйелердегі экспорттық-импорттық операциялардың мақсаты мен міндеттері

1.

Қазақстан Республикасы білім және ғылым министрлігіӘл - Фараби атындағы Қазақ Ұлттық Университеті

Факультеті «____________ЭжБЖМ___________________»

Кафедрасы «__________Бизнес технология________________»

1-СЕМИНАР

Тақырыбы:Логистикалық жүйелердегі экспорттық-импорттық

операциялардың мақсаты мен міндеттері

2.

Алматы, 2021жЖОСПАР:

1. Кіріспе.

2. Негізгі бөлім.

2.1. Логистикалық жүйелердегі экспорттық-импорттық

операциялардың мақсаты мен міндеттері

2.2. Логистикалық жүйелердегі экспорттық-импорттық

операциялардың даму бағыттары

2.3. Тауарлардысатыпалу-сатубойыншаоперациялар

2.4. Көрсетілетін қызметтердің экспорты мен импорты бойынша

халықаралық мәмілелер

3. Қорытынды.

4. Пайдаланылған әдебиеттер.

3.

1. Кіріспе.Экспорттық-импорттық операциялар шекарадан тыс экспорт /

импортпен тауарларды сату-сатып алу операцияларын (материалдық

түрде) жүзеге асыратын компанияларды қамтиды. Өз кезегінде мұндай

операциялар экспортқа (тауарларды шетелдік тіркеуі бар иесінің меншігіне

беру мақсатында тауарларды шетелге сату және жылжыту жөніндегі

коммерциялық қызмет) жәнеимпорт - шетелден шыққан тауарларды әкелу

(сатып алу және әкелу және оларды ішкі нарықта пайдалану немесе сату

үшін) болып бөлінеді.

Әлемдік тәжірибеде, әдетте, импорт немесе экспорт сауда саласындағы

халықаралық операцияларды, олардың кейіннен орындалуымен орындалуын

көздейтін коммерциялық операцияларды білдіреді. Осыған байланысты,

қайырымдылық немесе ақысыз шарттармен беру мақсатындағы тауарлардың

импорты/экспорты импорт-экспорт операцияларына кірмейді және мұндай

операциялар бөлек жеке есепке алынады.

Сауда-саттықтағы

экспорттық-импорттық

операциялар

тауарлар

контрагент мемлекеттің шекарасынан өткен жағдайда аяқталады (барлық

белгіленген кедендік рәсімдер аяқталған, оның ішінде есепке алу үшін

мәліметтер де бар).

Экспорттық-импорттық операцияларды кедендік реттеу тауарлар

ағынын есепке алудың халықаралық базасына мәмілелерді енгізуді қамтиды.

Кедендік есеп әр мемлекет үшін де, әлемдік сауда үшін де жеке сыртқы

сауда статистикасының негізі болып табылады.

Статистиканы

БҰҰ-мен

байланысты

халықаралық

органдар

жариялайды. Осыған байланысты экспорттық-импорттық операцияларды

бірыңғай бухгалтерлік есеп, құжаттар мен тұжырымдамалардың бірыңғай

нысандары арқылы реттеу мемлекеттік деңгейде де, халықаралық статистика

үшін де маңызды екенін атап өтуге болады.

Экспорттық-импорттық операциялар, әдетте, белгілі бір стандартты

құжаттар мен бланкілерді, атап айтқанда, профома-шотты, сатып алу

туралы бұйрықты, коммерциялық шот-фактураны (шот-фактураны),

құжаттық несиені, коносаментті, тауардың шыққан жері туралы

куәлікті, тауарларды тексеру актісі (куәлігі), консулдық шот-фактура,

орау қағаздары және сақтандыру куәлігімен байланысты.

4.

2. Негізгі бөлім.2.1. Логистикалық жүйелердегі экспорттық-импорттық

операциялардың мақсаты мен міндеттері.

Экспорттау операцияларының мақсаттары:

- өндірілген, өндірілген, осы мемлекет аумағында өсірілген, сондай-ақ

шетелден әкелінген және одан әрі өңдеуге жататын тауарларды басқа

елдерге жеткізу;

- кедендік бақылауда өңделген бұрын әкелінген тауарлардың экспорты;

- экспортталған елде өңделмеген, бұрын экспортталған тауарларды

шетелге экспорттау. Бұл экспорттық рәсім реэкспорт ретінде

анықталады.

Импорттау операцияларының мақсаттары:

- шетелдік тауарларды елге тікелей өндіруші елден немесе делдалдан

жеке тұтыну үшін, әр түрлі кәсіпорындардың қажеттіліктері үшін,

сондай-ақ қайта өңдеу және басқа елдерге экспорттау үшін жеткізу;

- капиталды қоймалардан және еркін аймақтардан тауарларды

жеткізу;

- ішкі нарықтан бұрын экспортталған және өңделген тауарларды

шетелден әкелу. Тауарлардың мұндай қозғалысы кері импорт деп аталады.

- тауарларды қайта өңдеу үшін кеден қызметінің бақылауымен

жеткізу. Бұл санатқа өндірілген өнімді қайта өңдеу және экспорттау

мақсатында елге импортталған, қайта импортталған тауарлардан

өңделген немесе ұсақталған тауарлар жатады. Мысал ретінде экспортқа

арналған балық консервілерін жасау үшін шетелден жеткізілетін зәйтүн

майын айтуға болады. Бұл жағдайда импорттаушы осы өнімдерді қайта

өңдеу кезінде кедендік баждарды төлеуден немесе кедендік бақылауды

төлеуден босатылады.

5.

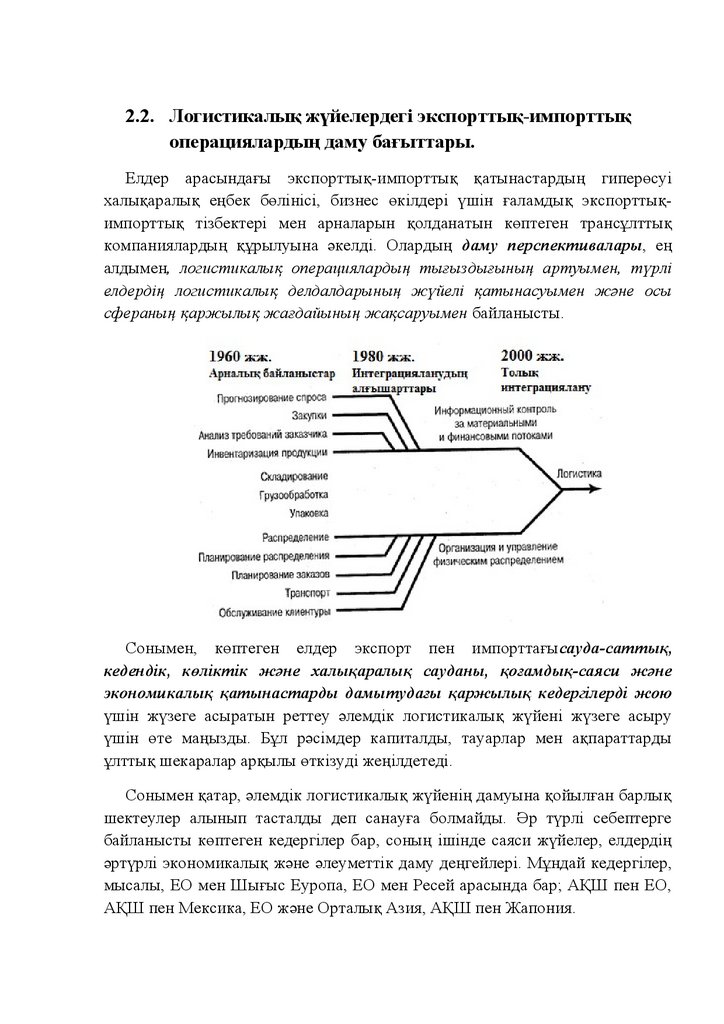

2.2. Логистикалық жүйелердегі экспорттық-импорттықоперациялардың даму бағыттары.

Елдер арасындағы экспорттық-импорттық қатынастардың гиперөсуі

халықаралық еңбек бөлінісі, бизнес өкілдері үшін ғаламдық экспорттықимпорттық тізбектері мен арналарын қолданатын көптеген трансұлттық

компаниялардың құрылуына әкелді. Олардың даму перспективалары, ең

алдымен, логистикалық операциялардың тығыздығының артуымен, түрлі

елдердің логистикалық делдалдарының жүйелі қатынасуымен және осы

сфераның қаржылық жағдайының жақсаруымен байланысты.

Сонымен, көптеген елдер экспорт пен импорттағысауда-саттық,

кедендік, көліктік және халықаралық сауданы, қоғамдық-саяси және

экономикалық қатынастарды дамытудағы қаржылық кедергілерді жою

үшін жүзеге асыратын реттеу әлемдік логистикалық жүйені жүзеге асыру

үшін өте маңызды. Бұл рәсімдер капиталды, тауарлар мен ақпараттарды

ұлттық шекаралар арқылы өткізуді жеңілдетеді.

Сонымен қатар, әлемдік логистикалық жүйенің дамуына қойылған барлық

шектеулер алынып тасталды деп санауға болмайды. Әр түрлі себептерге

байланысты көптеген кедергілер бар, соның ішінде саяси жүйелер, елдердің

әртүрлі экономикалық және әлеуметтік даму деңгейлері. Мұндай кедергілер,

мысалы, ЕО мен Шығыс Еуропа, ЕО мен Ресей арасында бар; АҚШ пен ЕО,

АҚШ пен Мексика, ЕО және Орталық Азия, АҚШ пен Жапония.

6.

2.3. Тауарлардысатыпалу-сатубойыншаоперациялар.• экспорттық және импорттық жүкті кедендік ресімдеу бойынша

жұмысты ұйымдастыру және орындау.

• кедендік рәсімдеуді талап ететін тауарларға ілеспе құжаттарды

тіркеу бойынша жұмыстарды жеткізушілер мен тапсырыс берушілердің

тиісті қызметтерімен және кәсіпорын ішіндегі бөлімшелермен үйлестіру.

• келісімшарттарды дайындауға қатысу.

• Есеп айырысу.Шетелде орналасқан еншілес компаниялары үшін

трансұлттық корпорациялардың (ҰҰК) бас ұйымдары жеткізетін барлық

тауарлар импорт пен экспортқа баға белгілеуге қатысатындығын ескеру

қажет. Тек осы әдіс қана халықаралық сауданы қамтитын ТҰК шеңберінде

жүзеге асырылатын компания ішіндегі айырбасты ескеруге мүмкіндік береді.

Кеден қызметі алған статистикаға сүйене отырып, халықаралық сауда

саласындағы ТҰК пайыздық мөлшерлемесін белгілеуге болады.

Экспорттық-импорттық операциялар бойынша есеп айырысулар

мыналарға кіретін бағалар бойынша жүзеге асырылады:

- материалдармен және техникалық қызметтермен толықтырылған

импорттық жабдықтың құны;

- лицензия алу үшін шегерімдер;

- сауда серіктестері арқылы көрмелерде немесе жәрмеңкелерде сатылған

немесе сатып алынған өнімнің өзіндік құны;

- шетелдік контрагентке жалға берілген және кедендік кордондар

арқылы тасымалданатын өнімнің өзіндік құны (бөлек есепке алынады).

2.4. Көрсетілетін қызметтердің экспорты мен импорты

бойынша халықаралық мәмілелер.

Жаһандық

логистикалық

жүйелердегі

экспорттық-импорттық

операциялар, әдеттегідей, логистикалық менеджменттегіден гөрі ақпараттың

үлкен көлемімен, күрделі құжат айналымымен байланысты және

мемлекеттік және халықаралық реттеуді қажет етеді.

7.

Бұл саладағы халықаралық ұйымдардың рөлі - әлемдік логистикалықжүйелерде

экспорттық-импорттық

жүк

ағымын

оңтайландыруға,

тұтынушылардың құқықтарын қорғауға, импорттауға және әкетуге тыйым

салынған тауарлардың контрабандасының алдын алуға және оларды

өндірушілерге, көлік, экспедиторлық және басқа да қатысушы компанияларға

қатысты протекционистік саясат жүргізу.

Жаһандық логистикалық жүйедегі мәселелерді шешуде маңызды рөлді

«халықаралық арналық делдалдар» деп атайды, оларға кіреді:

халықаралық көлік-экспедиторлық компаниялар; көлік компаниялары;

экспортты басқарушы компаниялар; сыртқы сауда компаниялары мен

өкілдіктері; брокерлік және агенттік фирмалар; экспорттық-импорттық

операцияларда тауарларды буып-түюге арналған компаниялар; теңіз

порттары.

Логистикалық ірі пакеттерді әдетте ірі халықаралық экспедиторлық

фирмалар ұсынады. Осы фирмалардың көпшілігінің қызметі ISO-9002

стандартымен сертификатталған, бұл көрсетілетін қызметтердің жоғары

деңгейін көрсетеді.

Халықаралық трейдерлер осы құжаттарды дұрыс пайдалану туралы,

сондай-ақ осы құжаттардың әрқайсысында болатын ықтимал ақаулар туралы

білуі керек.

8.

3. Қорытынды.Қорытындылайтын болсақ,импорт немесе экспорттық операциялар

сауда саласындағы халықаралық операцияларды, олардың кейіннен

орындалуымен орындалуын көздейтін коммерциялық операцияларды

білдіреді.

Ал экспорттық-импорттық операциялардың логистикалық жүйені құруға

ірі халықаралық көлік-экспедиторлық фирмалар, ғаламдық компаниялар,

мемлекетаралық экономикалық операциялар ықпал етеді.

Логистикалық

жүйелердегі

экспорттық-импорттық

операциялархалықаралық бәсекелестік, трансұлттық корпорациялар,

халықаралық мәмілелер және дистрибьютерлік желілеріндегі арнайы

шектеулер арқылы реттеліп отырады.Оның ішінде қаржылық кедергілер

мемлекеттердің салық, кеден, сауда саясатымен, капитал импортына

қойылатын шектеулермен байланысты. Олардың жанында басқа елдердің

бәсекелес фирмаларының тауарларын таратуға шектеулер бар.

Логистикалық жүйелердегі экспорт-импорт операцияларының дамуына

еркін сауда аймақтары мен халықаралықлогистикалық жүйелер

құрылымымаңызды орын алады.

Сонымен

логистикалық

жүйелердегі

экспорттық-импорттық

операциялардың

жалпы

мақсаты

–

халықаралық

алыс-беріс

операцияларын, қаржы және ақпарат ағымдарын басқару, бақылау, реттеу,

бағалау, тіркеу, және статистикада көрсету.

4. Пайдаланылған әдебиеттер.

• Еремеева Л.Э. Логистика: электронный формат

• Международные транспортные коридоры и национальная

безопасность: статья (электронный ресурс)

• Экспортно-импортные операции в глобальных логистических

системах: статья (электронный ресурс)

• Динамика логистики: статья (электронный ресурс)

• https://www.kazedu.kz/: Экспортно-импортные операции

• http://www.iccwbo.ru/: Экспортно-импортные операции