finance

financeSimilar presentations:

")

Пример на формирование себестоимости и финансового результата

1.

Пример на формированиесебестоимости и

финансового результата

2.

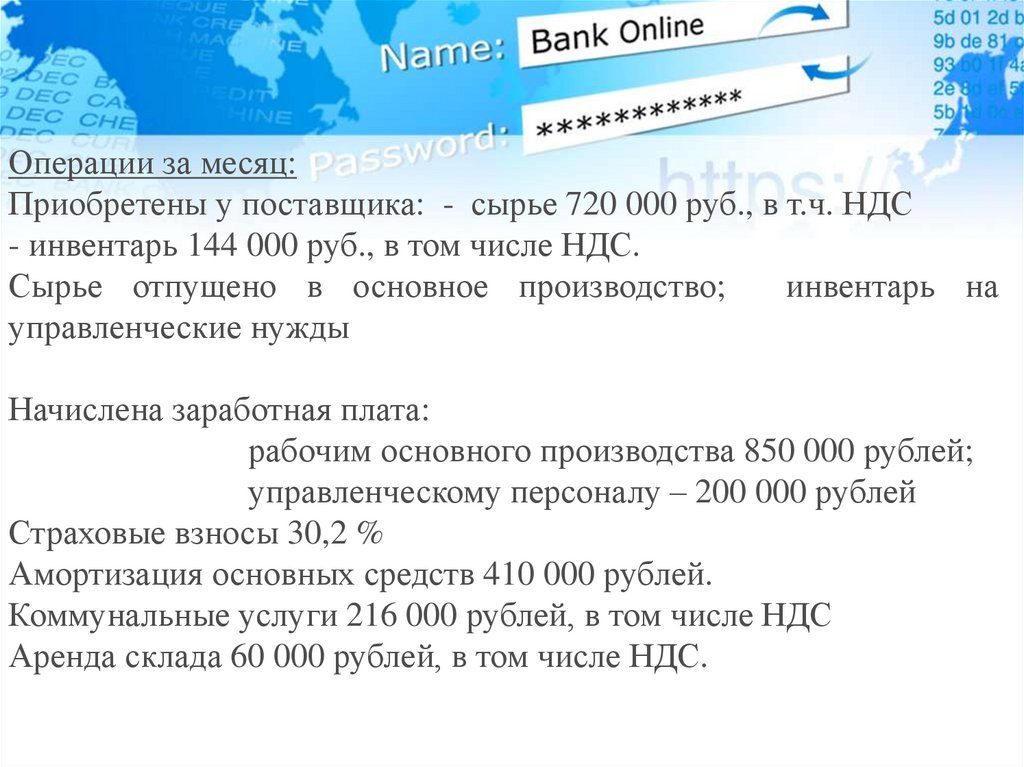

Операции за месяц:Приобретены у поставщика: - сырье 720 000 руб., в т.ч. НДС

- инвентарь 144 000 руб., в том числе НДС.

Сырье отпущено в основное производство;

инвентарь на

управленческие нужды

Начислена заработная плата:

рабочим основного производства 850 000 рублей;

управленческому персоналу – 200 000 рублей

Страховые взносы 30,2 %

Амортизация основных средств 410 000 рублей.

Коммунальные услуги 216 000 рублей, в том числе НДС

Аренда склада 60 000 рублей, в том числе НДС.

3.

Незавершенное производство на конец отчетного периода 85 000рублей

За отчетный период реализовано 75% готовой продукции, цена

реализации 3 000 000 рублей (в т.ч. НДС).

Расходы на продажу составили:

- реклама 9 600 рублей, в том числе НДС

- представительские расходы 17 000 руб.

4.

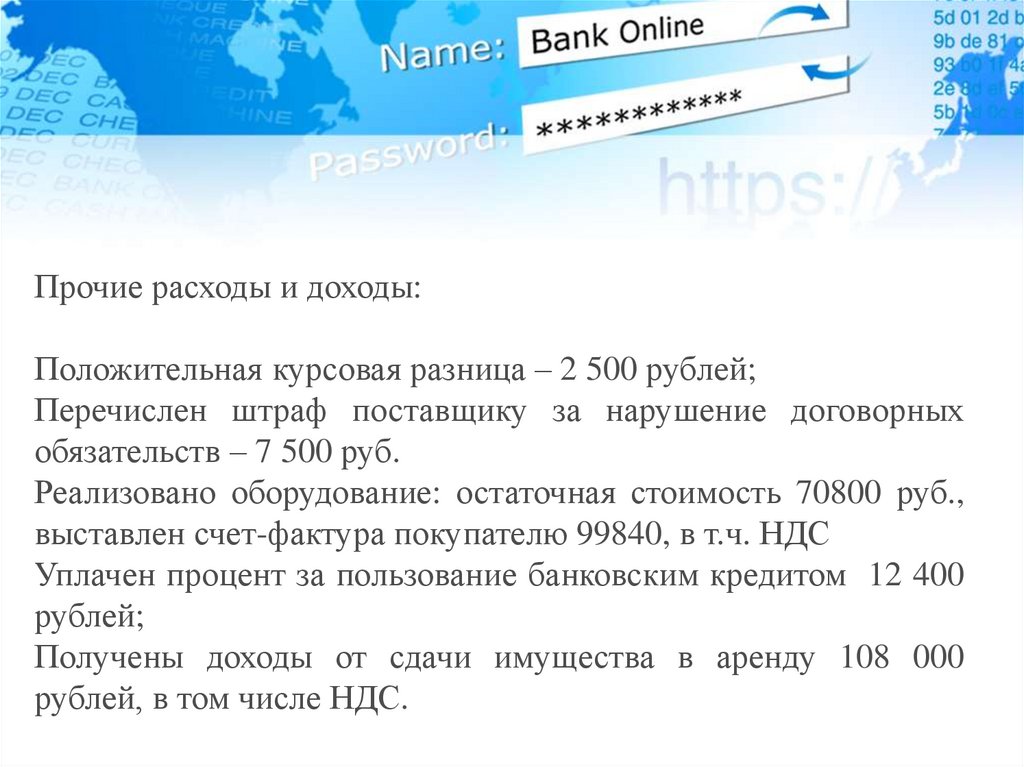

Прочие расходы и доходы:Положительная курсовая разница – 2 500 рублей;

Перечислен штраф поставщику за нарушение договорных

обязательств – 7 500 руб.

Реализовано оборудование: остаточная стоимость 70800 руб.,

выставлен счет-фактура покупателю 99840, в т.ч. НДС

Уплачен процент за пользование банковским кредитом 12 400

рублей;

Получены доходы от сдачи имущества в аренду 108 000

рублей, в том числе НДС.

5.

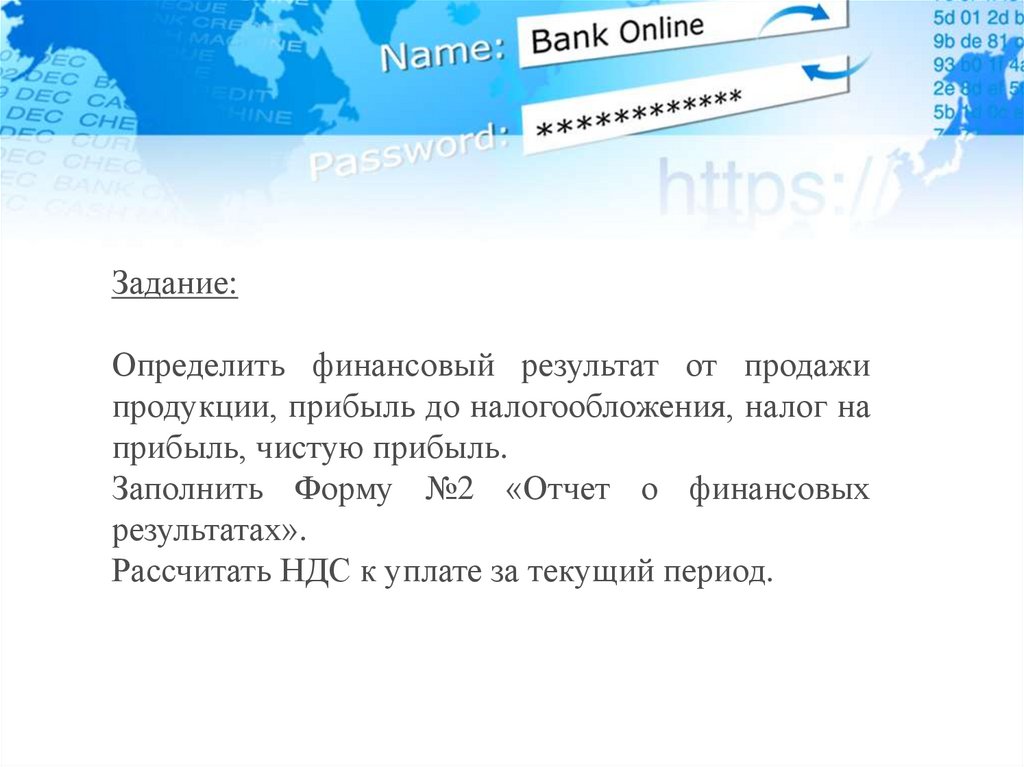

Задание:Определить финансовый результат от продажи

продукции, прибыль до налогообложения, налог на

прибыль, чистую прибыль.

Заполнить Форму №2 «Отчет о финансовых

результатах».

Рассчитать НДС к уплате за текущий период.

6.

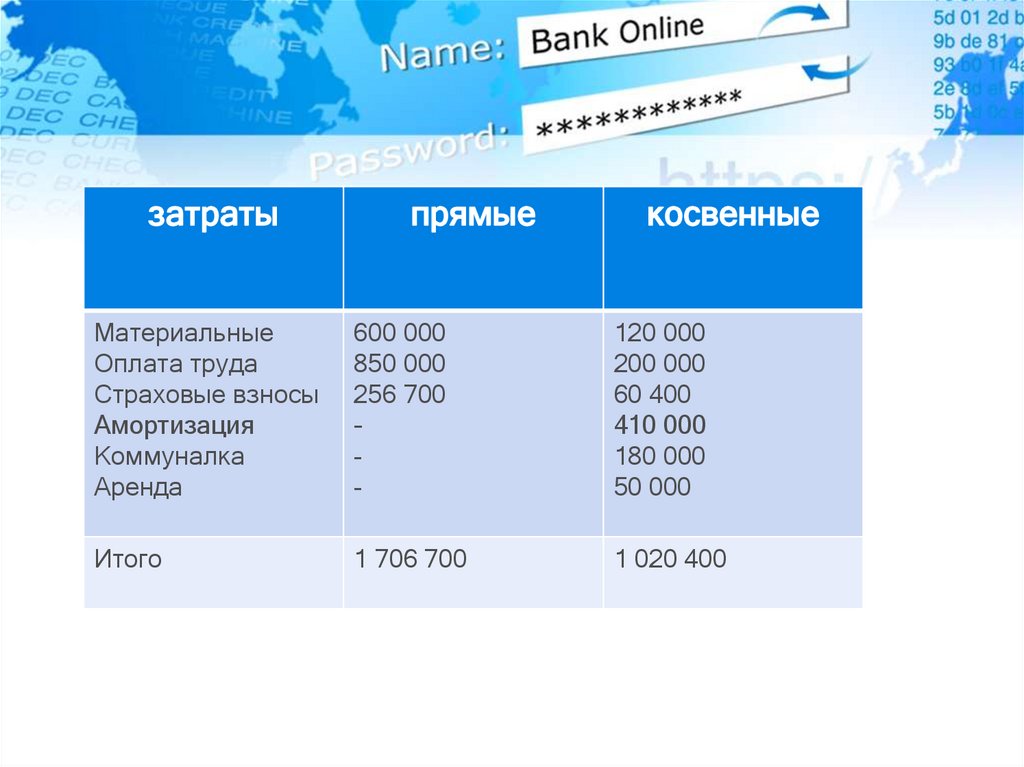

затратыпрямые

косвенные

Материальные

Оплата труда

Страховые взносы

Амортизация

Коммуналка

Аренда

600 000

850 000

256 700

-

120 000

200 000

60 400

410 000

180 000

50 000

Итого

1 706 700

1 020 400

7.

затратыпрямые

Косвенные

(управленческие)

Материальные

Оплата труда

Страховые взносы

Амортизация

Коммуналка

Аренда

600 000

850 000

256 700

-

120 000

200 000

60 400

410 000

180 000

50 000

Итого

1 706 700

1 020 400

НЗП

(85 000)

Себестоимость

выпущенной

продукции= НЗП

1 621 700

8. Реализация

За отчетный период реализовано 75% готовой продукции, ценареализации 3 000 000 рублей (в т.ч. НДС).

Расходы на продажу составили:

- реклама 9 600 рублей, в том числе НДС

- представительские расходы 17 000 руб.

9. Реализация

Себестоимость отгруженной продукции:1 621 700 * 75% =1 216 275

Расходы на продажу (коммерческие):

8 000 + 17 000 = 25 000

Управленческие (косвенные) расходы в полном объеме списываются на

реализацию

Выручка 3 000 000, в т.ч. НДС

Выручка без НДС 2 500 000

Финансовый результат = выручка (без НДС) - себестоимость

проданной

продукции

коммерческие

расходы

управленческие расходы = 2 500 000 – 1 216 275 – 25 000 –

1 020 400 = 238 325 - прибыль

10. Прочие доходы и расходы

НаименованиеПрочие

доходы

Прочие

расходы

Положительная курсовая разница

Перечислен штраф поставщику

Остаточная стоимость оборудования

Счет фактура покупателю

Уплачен % за кредит

Доходы от аренды

2 500

83 200

90 000

7 500

70 800

12 400

Итого

175 700

90 700

11. Финансовый результат

Прибыль от продаж + прочие доходы – прочиерасходы = прибыль до налогообложения = 238 325 +

175 700 – 90 700 = 323 325

С налогооблагаемой прибыли предприятие уплачивает

налог на прибыль – 20%

Прибыль до налогообложения – налог на

прибыль = чистая прибыль

323 325 – 64665 = 258 660

12. Отчет о финансовых результатах

наименованиеПоказатель

код

За отчетный

период

За аналогичный период

предыдущего года

1

2

3

4

010

2500000

020

029

030

040

050

(1216275)

1283725

(25000)

(1020400)

238325

060

070

080

090

100

140

141

142

150

(12400)

175700

(78300)

323325

(64665)

190

258660

Доходы и расходы по обычным видам

деятельности

Выручка (нетто) от продажи товаров, продукции,

работ, услуг (за минусом НДС)

Себестоимость проданных товаров, продукции,

работ, услуг

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Прочие доходы и расходы

Проценты к получению

Проценты к уплате

Доходы от участия в других организациях

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Отложенные налоговые активы

Отложенные налоговые обязательства

Текущий налог на прибыль

Чистая прибыль (убыток) отчетного периода