finance

financeSimilar presentations:

Унифицированные электронные документы

1.

Приказот 15.04.2021 № 61н

(изменения в 61н)

Приказ от 30.09.2021

№ 142н

Приказ от 28.06.2022

№ 100н

Приказ от 07.11.2022

№157н

2.

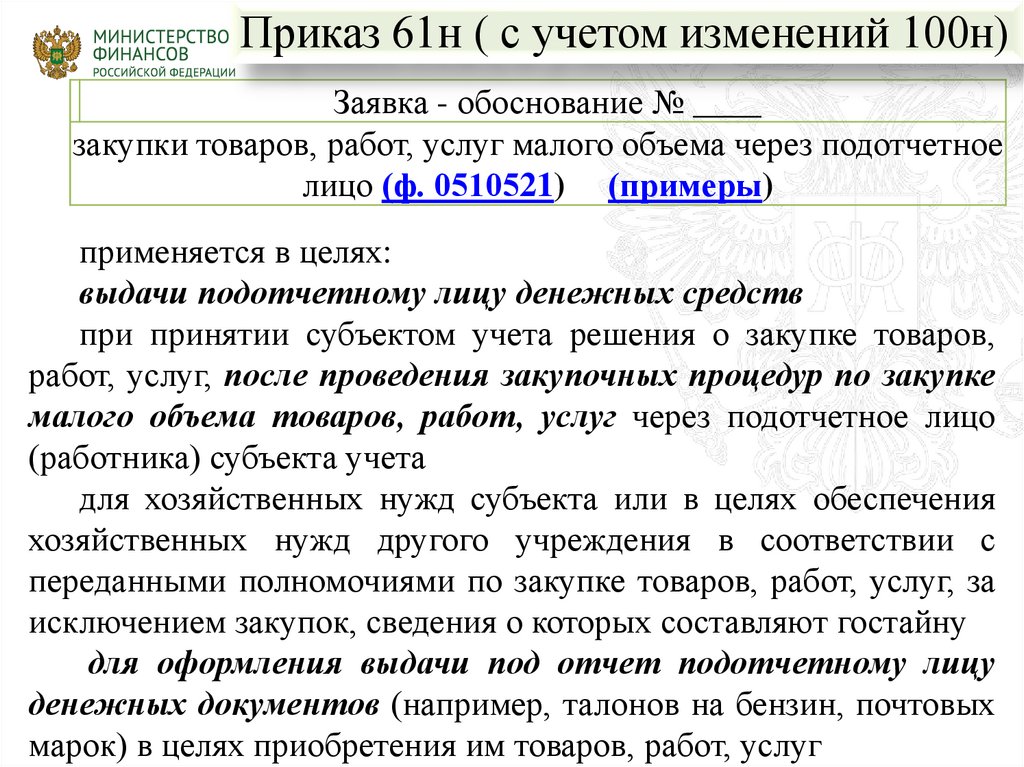

Приказ 61н ( с учетом изменений 100н)2

Заявка - обоснование № ____

закупки товаров, работ, услуг малого объема через подотчетное

лицо (ф. 0510521) (примеры)

применяется в целях:

выдачи подотчетному лицу денежных средств

при принятии субъектом учета решения о закупке товаров,

работ, услуг, после проведения закупочных процедур по закупке

малого объема товаров, работ, услуг через подотчетное лицо

(работника) субъекта учета

для хозяйственных нужд субъекта или в целях обеспечения

хозяйственных нужд другого учреждения в соответствии с

переданными полномочиями по закупке товаров, работ, услуг, за

исключением закупок, сведения о которых составляют гостайну

для оформления выдачи под отчет подотчетному лицу

денежных документов (например, талонов на бензин, почтовых

марок) в целях приобретения им товаров, работ, услуг

3.

Унифицированныеэлектронные документы,

оформляющие операции

с нефинансовыми

активами

4.

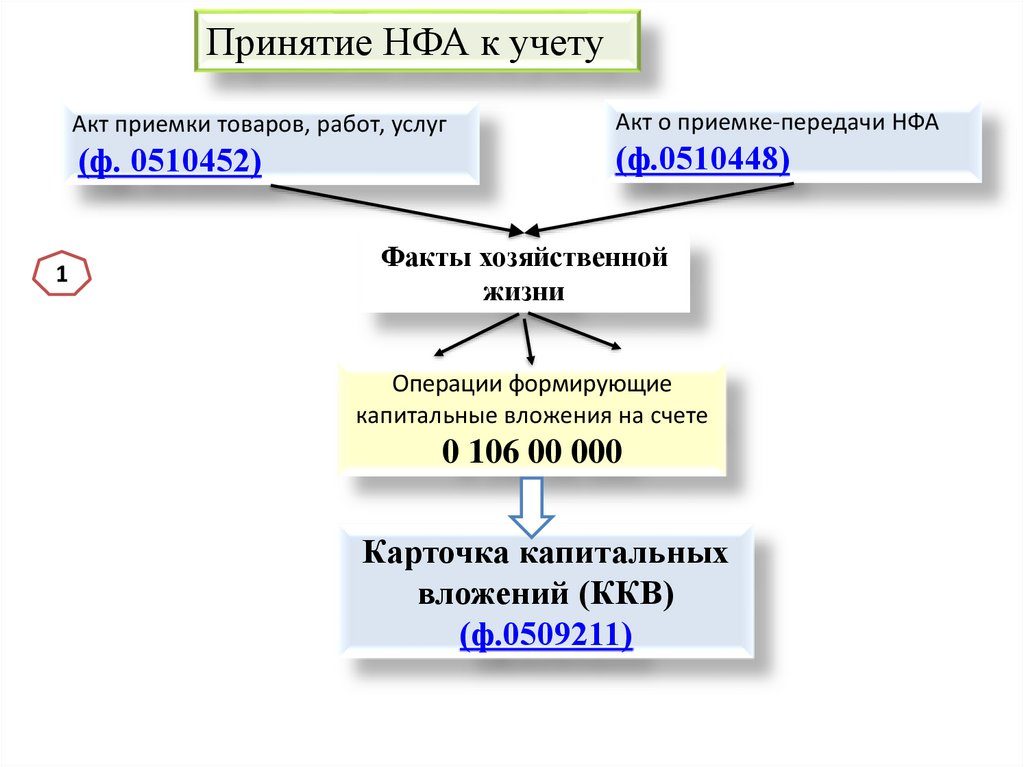

Принятие НФА к учету1

Акт приемки товаров, работ, услуг

Акт о приемке-передачи НФА

(ф. 0510452)

(ф.0510448)

Факты хозяйственной

жизни

Операции формирующие

капитальные вложения на счете

0 106 00 000

Карточка капитальных

вложений (ККВ)

(ф.0509211)

5.

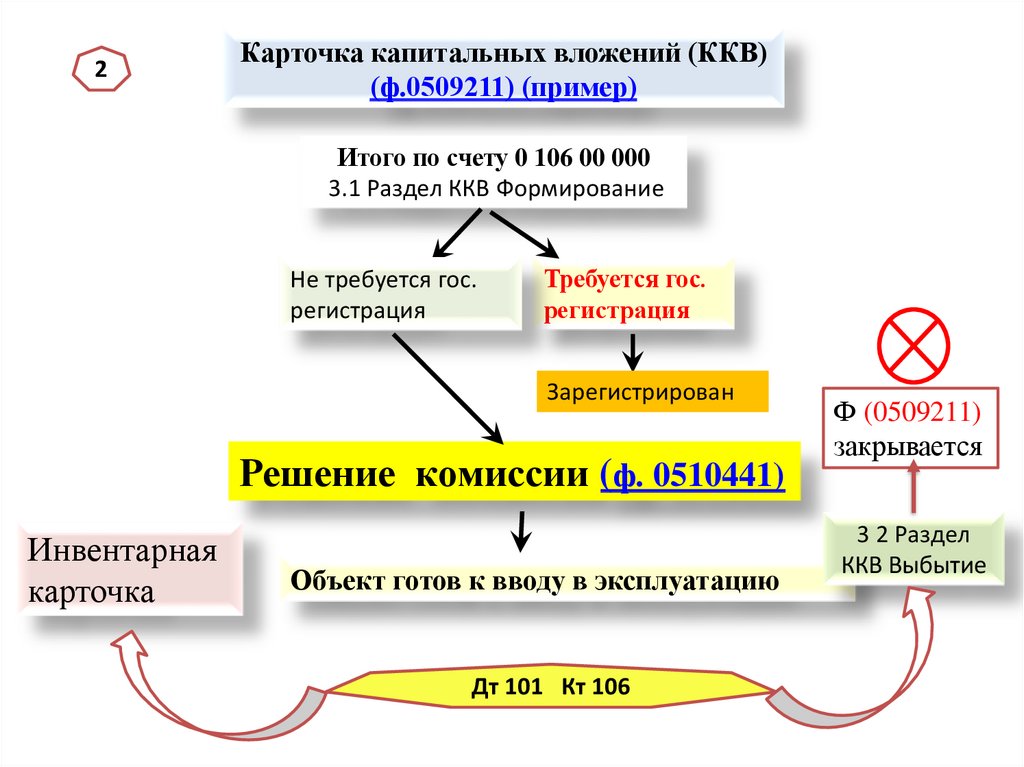

2Карточка капитальных вложений (ККВ)

(ф.0509211) (пример)

Итого по счету 0 106 00 000

3.1 Раздел ККВ Формирование

Не требуется гос.

регистрация

Требуется гос.

регистрация

Зарегистрирован

Решение комиссии (ф. 0510441)

Инвентарная

карточка

Объект готов к вводу в эксплуатацию

Дт 101 Кт 106

Ф (0509211)

закрывается

3 2 Раздел

ККВ Выбытие

6.

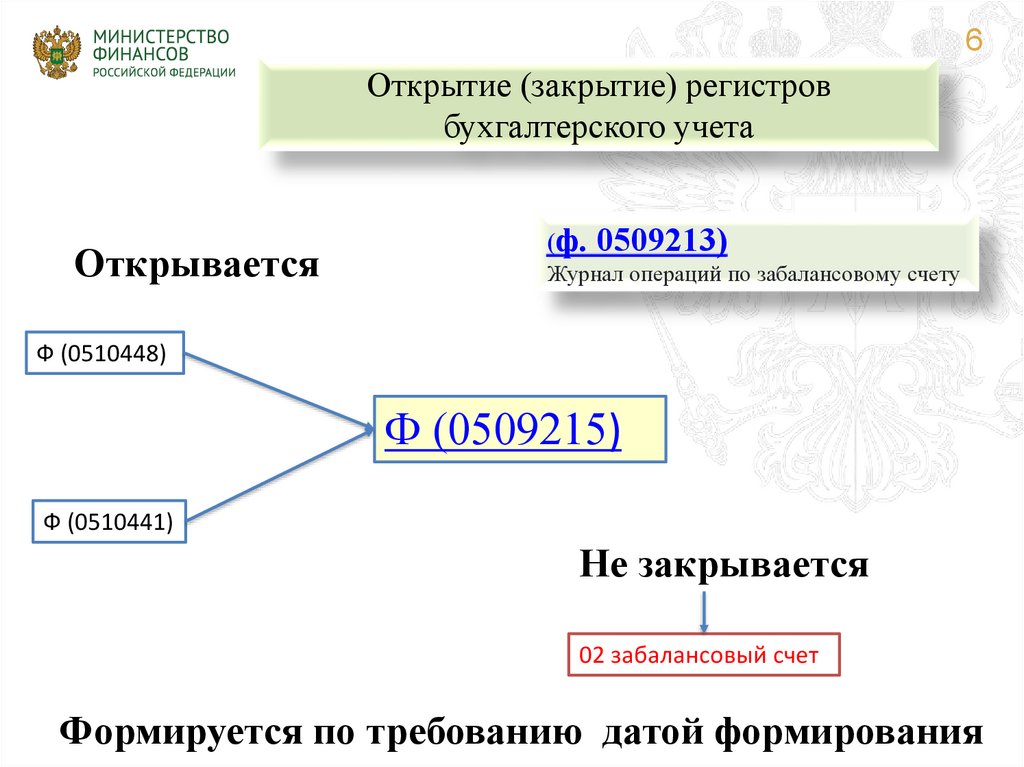

6Открытие (закрытие) регистров

бухгалтерского учета

Открывается

(ф. 0509213)

Журнал операций по забалансовому счету

Ф (0510448)

Ф (0509215)

Ф (0510441)

Не закрывается

02 забалансовый счет

Формируется по требованию датой формирования

7.

Приказ от 21.12.2022 № 192нНачисление амортизации

на объекты основных

средств, нематериальных

активов

7

начинается первого числа месяца,

следующего за месяцем принятия объекта к

бухгалтерскому учету, и производится

ежемесячно до полного погашения стоимости

этого объекта либо его выбытия (в том числе

по

основанию

списания

объекта

с

бухгалтерского учета)

прекращается первого числа месяца,

следующего за месяцем полного погашения

стоимости объекта или за месяцем выбытия

этого объекта с бухгалтерского учета

8.

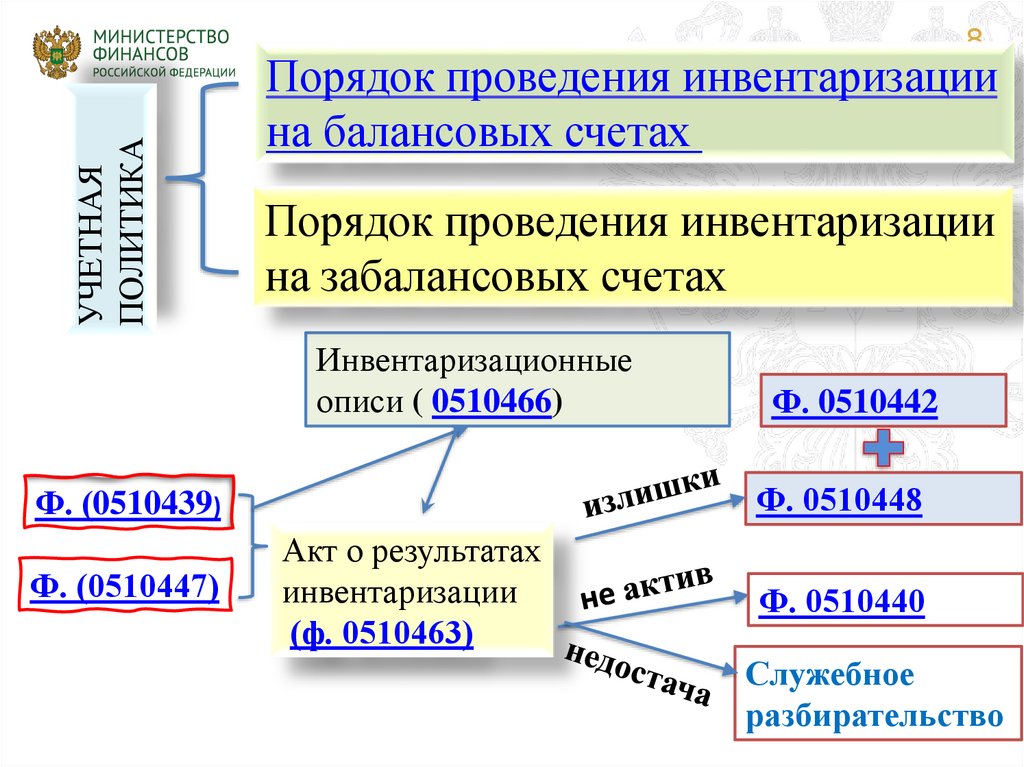

УЧЕТНАЯПОЛИТИКА

8

Порядок проведения инвентаризации

на балансовых счетах

Порядок проведения инвентаризации

на забалансовых счетах

Инвентаризационные

описи ( 0510466)

Ф. 0510448

Ф. (0510439)

Ф. (0510447)

Ф. 0510442

Акт о результатах

инвентаризации

(ф. 0510463)

Ф. 0510440

Служебное

разбирательство

9.

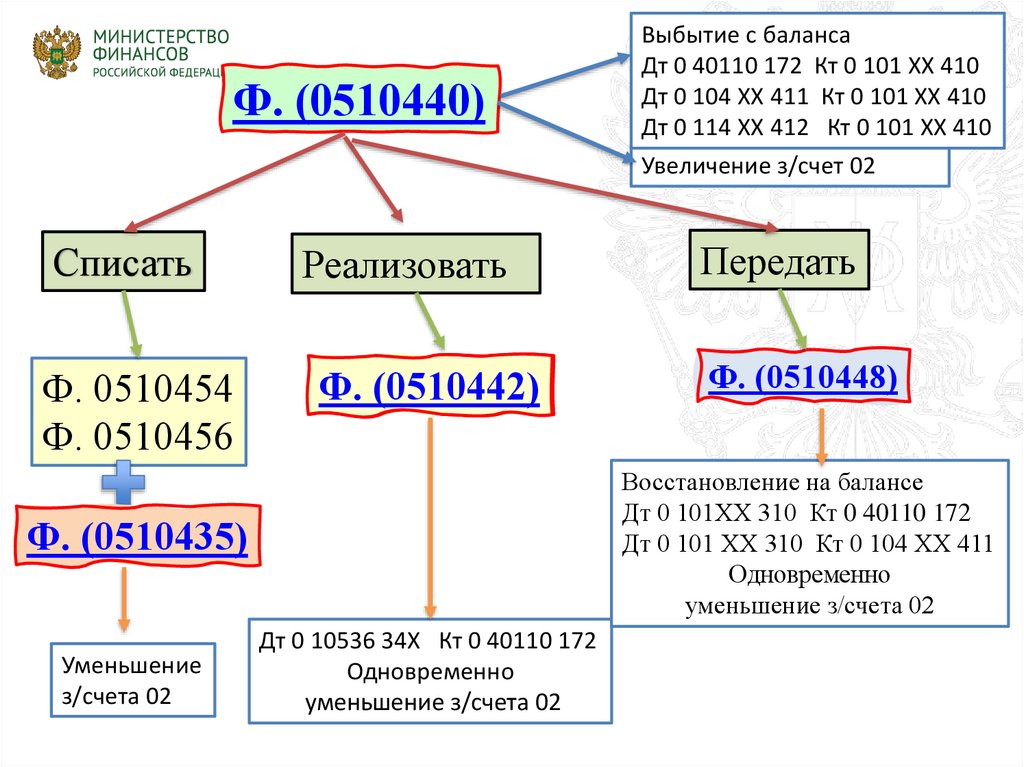

Ф. (0510440)Выбытие с баланса

9

Дт 0 40110 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 411 Кт 0 101 ХХ 410

Дт 0 114 ХХ 412 Кт 0 101 ХХ 410

Увеличение з/счет 02

Списать

Реализовать

Передать

Ф. 0510454

Ф. 0510456

Ф. (0510442)

Ф. (0510448)

Восстановление на балансе

Дт 0 101ХХ 310 Кт 0 40110 172

Дт 0 101 ХХ 310 Кт 0 104 ХХ 411

Одновременно

уменьшение з/счета 02

Ф. (0510435)

Уменьшение

з/счета 02

Дт 0 10536 34Х Кт 0 40110 172

Одновременно

уменьшение з/счета 02

10.

Стихийные бедствия, недостача10

Ф. (0510439)

Инвентаризационные описи

Акт о результатах инвентаризации

??

Списать

Выбытие с баланса

Дт 0 40110 172 Кт 0 101 ХХ 410

Дт 0 104 ХХ 411 Кт 0 101 ХХ 410

Дт 0 114 ХХ 412 Кт 0 101 ХХ 410

Ф. 0510454

Ф. 0510456

Одновременно

До установления виновного лица

Дт 0 20900 56Х Кт 0 40140 172

Ф. (0510435) (при необходимости)

11.

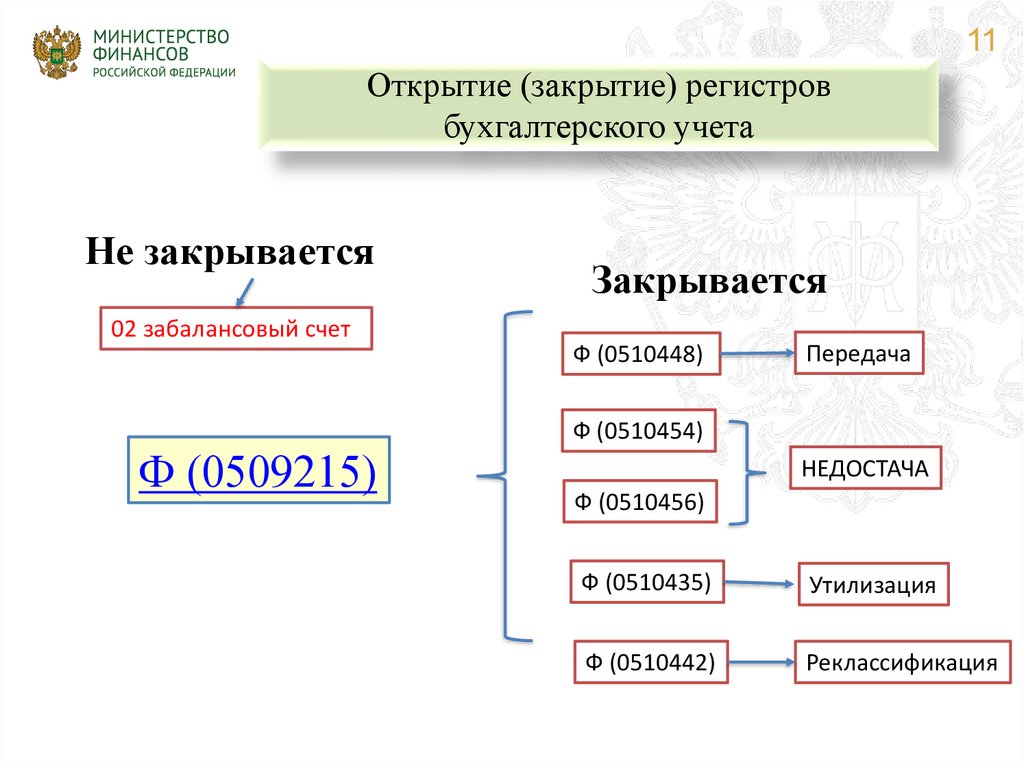

11Открытие (закрытие) регистров

бухгалтерского учета

Не закрывается

02 забалансовый счет

Закрывается

Ф (0510448)

Передача

Ф (0510454)

Ф (0509215)

НЕДОСТАЧА

Ф (0510456)

Ф (0510435)

Утилизация

Ф (0510442)

Реклассификация

12.

Унифицированныеэлектронные документы,

оформляющие расчеты с

дебиторами и кредиторами

Приказ 61н с

изменениями от

30.09.2021 № 142н

13.

ПРИКАЗ № 192н13

Аналитический учет по счетам расчетов ведется в Карточке учета средств и

расчетов, в том числе в разрезе

правовых оснований (включая дату

исполнения)

Приказы №№ 35н, 57н, 64н

Письмо Минфина России от 07.06.2023

№ 02-06-07/52435

О поведении инвентаризации дебиторской задолженности по

расходам и обязательствам

Письмо Минфина России от 16.02.2023

№ 23-01-06/12981

О проведении инвентаризации дебиторской задолженности по

доходам

Инвентаризационная опись расчетов

по поступлениям (ф. 0510468)

14.

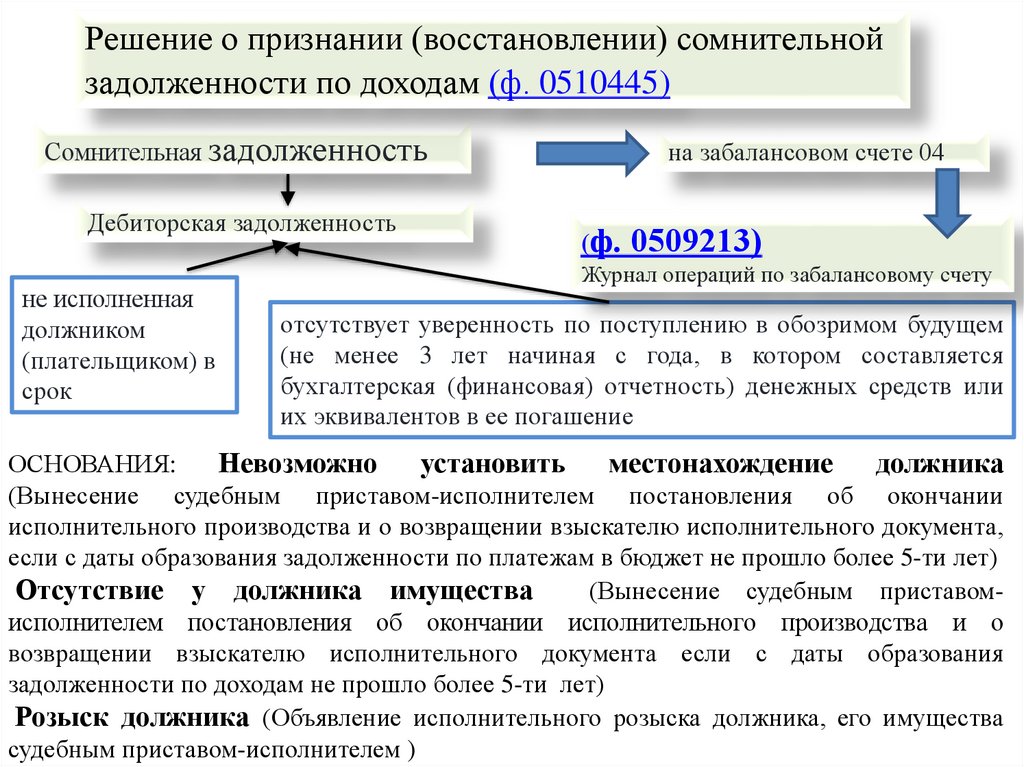

Решение о признании (восстановлении) сомнительнойзадолженности по доходам (ф. 0510445)

Сомнительная задолженность

Дебиторская задолженность

не исполненная

должником

(плательщиком) в

срок

на забалансовом счете 04

(ф. 0509213)

Журнал операций по забалансовому счету

отсутствует уверенность по поступлению в обозримом будущем

(не менее 3 лет начиная с года, в котором составляется

бухгалтерская (финансовая) отчетность) денежных средств или

их эквивалентов в ее погашение

ОСНОВАНИЯ:

Невозможно установить

местонахождение должника

(Вынесение судебным приставом-исполнителем постановления об окончании

исполнительного производства и о возвращении взыскателю исполнительного документа,

если с даты образования задолженности по платежам в бюджет не прошло более 5-ти лет)

Отсутствие у должника имущества

(Вынесение судебным приставомисполнителем постановления об окончании исполнительного производства и о

возвращении взыскателю исполнительного документа если с даты образования

задолженности по доходам не прошло более 5-ти лет)

Розыск должника (Объявление исполнительного розыска должника, его имущества

судебным приставом-исполнителем )

15.

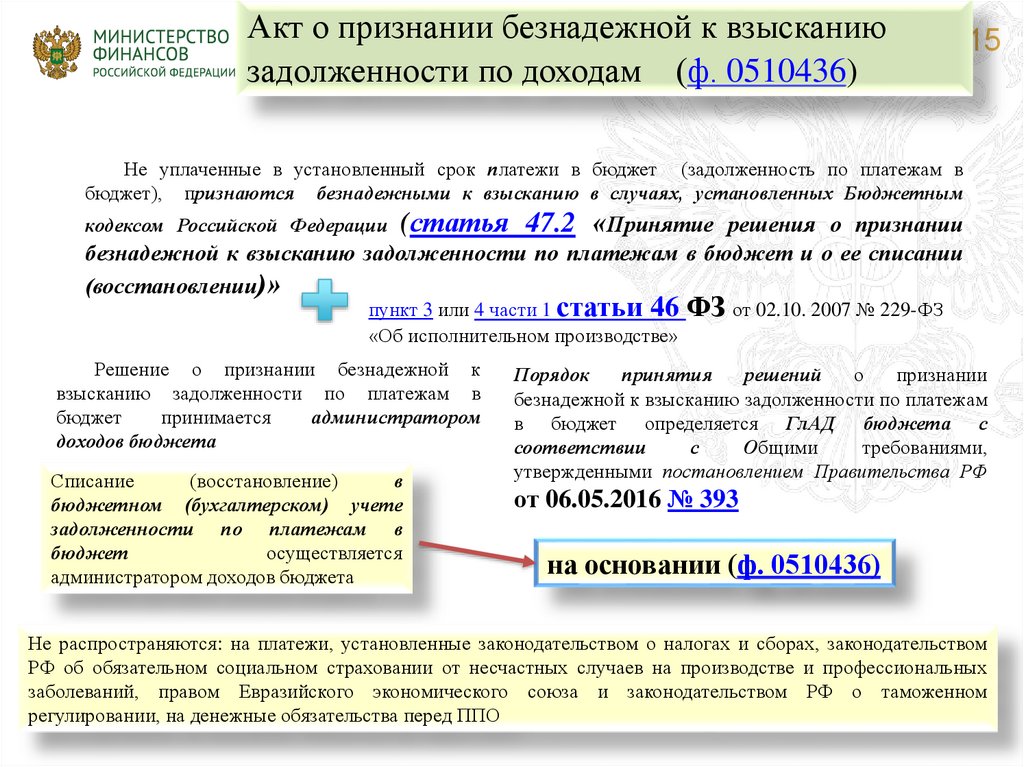

Акт о признании безнадежной к взысканиюзадолженности по доходам (ф. 0510436)

15

Не уплаченные в установленный срок платежи в бюджет (задолженность по платежам в

бюджет), признаются безнадежными к взысканию в случаях, установленных Бюджетным

кодексом Российской Федерации (статья

47.2 «Принятие решения о признании

безнадежной к взысканию задолженности по платежам в бюджет и о ее списании

(восстановлении)»

пункт 3 или 4 части 1 статьи 46 ФЗ от 02.10. 2007 № 229-ФЗ

«Об исполнительном производстве»

Решение о признании безнадежной к

взысканию задолженности по платежам в

бюджет

принимается

администратором

доходов бюджета

Списание

(восстановление)

в

бюджетном (бухгалтерском) учете

задолженности по платежам в

бюджет

осуществляется

администратором доходов бюджета

Порядок

принятия

решений

о

признании

безнадежной к взысканию задолженности по платежам

в бюджет определяется ГлАД бюджета с

соответствии

с

Общими

требованиями,

утвержденными постановлением Правительства РФ

от 06.05.2016 № 393

на основании (ф. 0510436)

Не распространяются: на платежи, установленные законодательством о налогах и сборах, законодательством

.

РФ об обязательном

социальном страховании от несчастных случаев на производстве и профессиональных

заболеваний,

правом Евразийского экономического союза и законодательством РФ о таможенном

.

регулировании, на денежные обязательства перед ППО

16.

Решение о списании задолженности, невостребованнойкредиторами, с учета по счету № (ф. 0510437)

В целях решения

- о списании невостребованной в срок (просроченной и (или)

неподтвержденной по результатам инвентаризации)

кредиторской задолженности по выплатам расходов

(источников

финансирования

дефицита

бюджета,

источников финансирования дефицита средств учреждений)

по

возвратам

переплат

доходов

(источников

финансирования дефицита), выявленной по результатам

проведения субъектом учета инвентаризации кредиторской

задолженности

17.

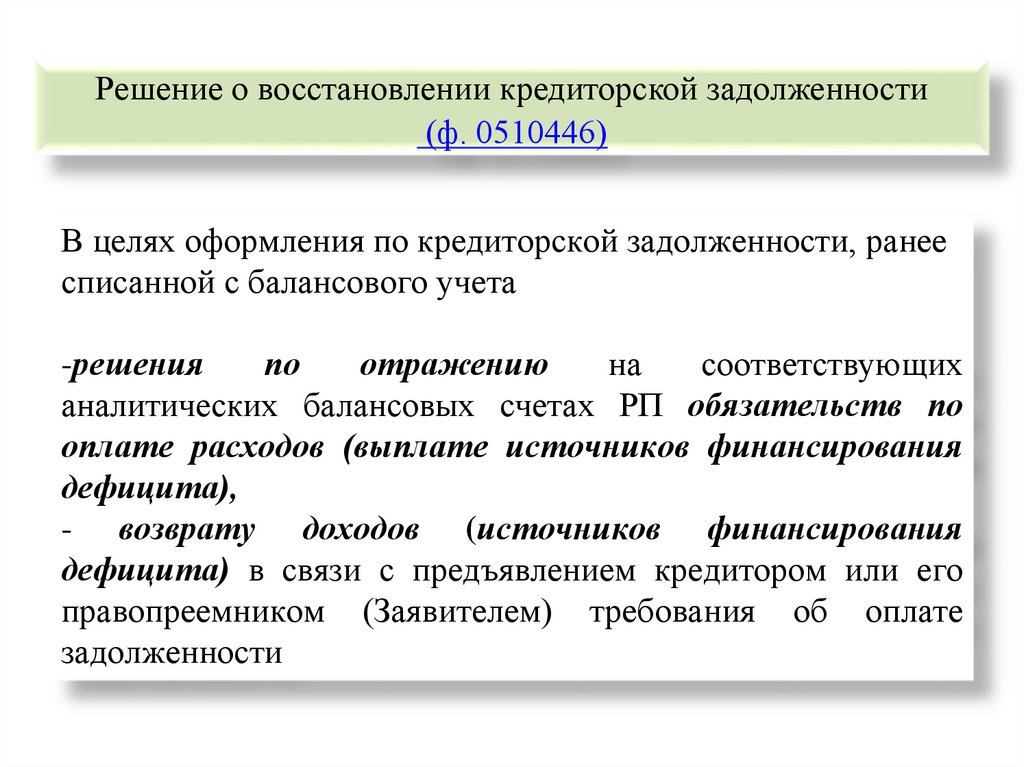

Решение о восстановлении кредиторской задолженности(ф. 0510446)

В целях оформления по кредиторской задолженности, ранее

списанной с балансового учета

-решения

по

отражению

на

соответствующих

аналитических балансовых счетах РП обязательств по

оплате расходов (выплате источников финансирования

дефицита),

- возврату доходов (источников финансирования

дефицита) в связи с предъявлением кредитором или его

правопреемником (Заявителем) требования об оплате

задолженности

18.

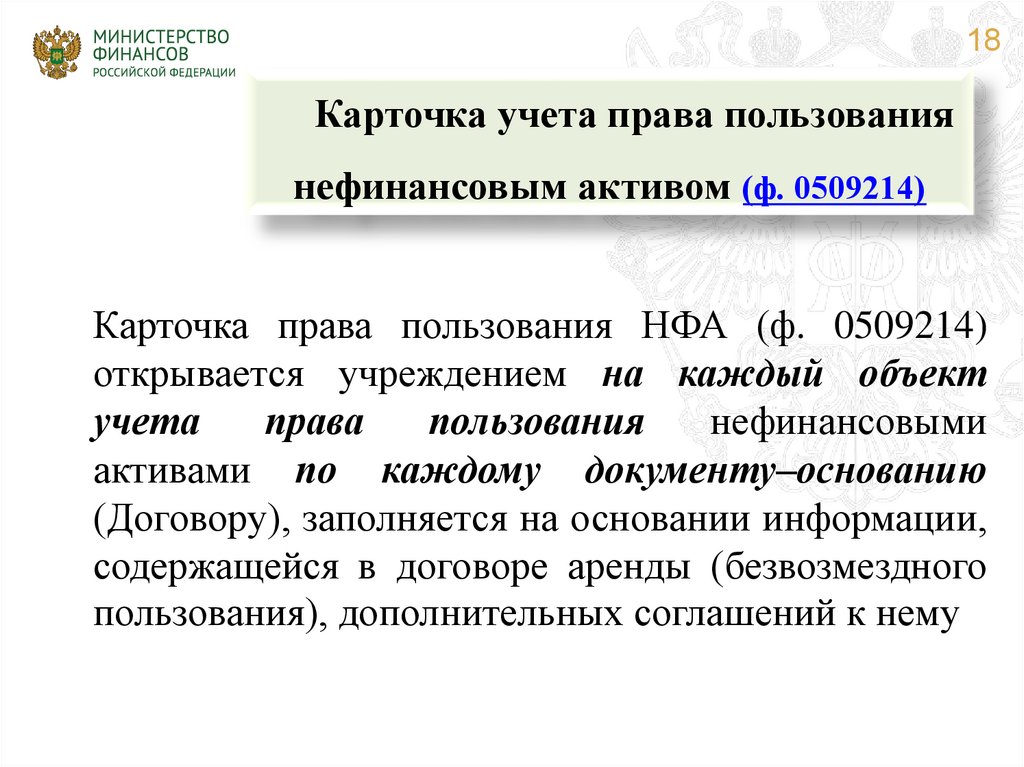

18Карточка учета права пользования

нефинансовым активом (ф. 0509214)

Карточка права пользования НФА (ф. 0509214)

открывается учреждением на каждый объект

учета

права

пользования

нефинансовыми

активами по каждому документу–основанию

(Договору), заполняется на основании информации,

содержащейся в договоре аренды (безвозмездного

пользования), дополнительных соглашений к нему

19.

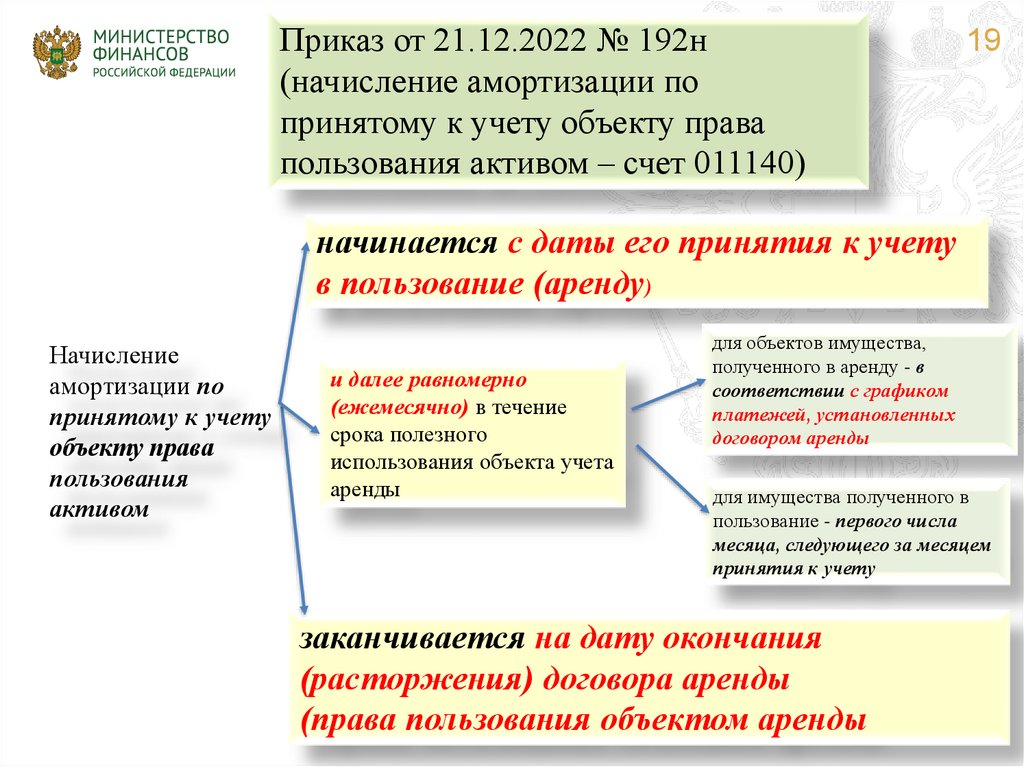

Приказ от 21.12.2022 № 192н(начисление амортизации по

принятому к учету объекту права

пользования активом – счет 011140)

19

начинается с даты его принятия к учету

в пользование (аренду)

Начисление

амортизации по

принятому к учету

объекту права

пользования

активом

и далее равномерно

(ежемесячно) в течение

срока полезного

использования объекта учета

аренды

для объектов имущества,

полученного в аренду - в

соответствии с графиком

платежей, установленных

договором аренды

для имущества полученного в

пользование - первого числа

месяца, следующего за месяцем

принятия к учету

заканчивается на дату окончания

(расторжения) договора аренды

(права пользования объектом аренды

20.

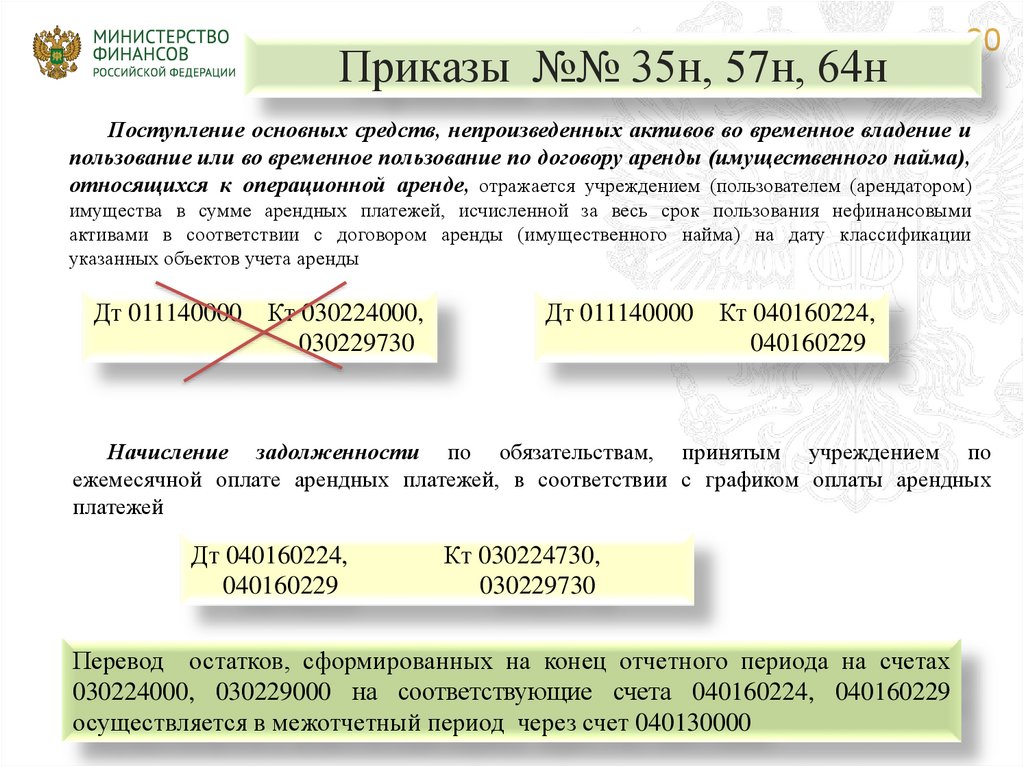

Приказы №№ 35н, 57н, 64н20

Поступление основных средств, непроизведенных активов во временное владение и

пользование или во временное пользование по договору аренды (имущественного найма),

относящихся к операционной аренде, отражается учреждением (пользователем (арендатором)

имущества в сумме арендных платежей, исчисленной за весь срок пользования нефинансовыми

активами в соответствии с договором аренды (имущественного найма) на дату классификации

указанных объектов учета аренды

Дт 011140000

Кт 030224000,

030229730

Дт 011140000

Кт 040160224,

040160229

Начисление задолженности по обязательствам, принятым учреждением по

ежемесячной оплате арендных платежей, в соответствии с графиком оплаты арендных

платежей

Дт 040160224,

040160229

Кт 030224730,

030229730

Перевод остатков, сформированных на конец отчетного периода на счетах

030224000, 030229000 на соответствующие счета 040160224, 040160229

осуществляется в межотчетный период через счет 040130000

21.

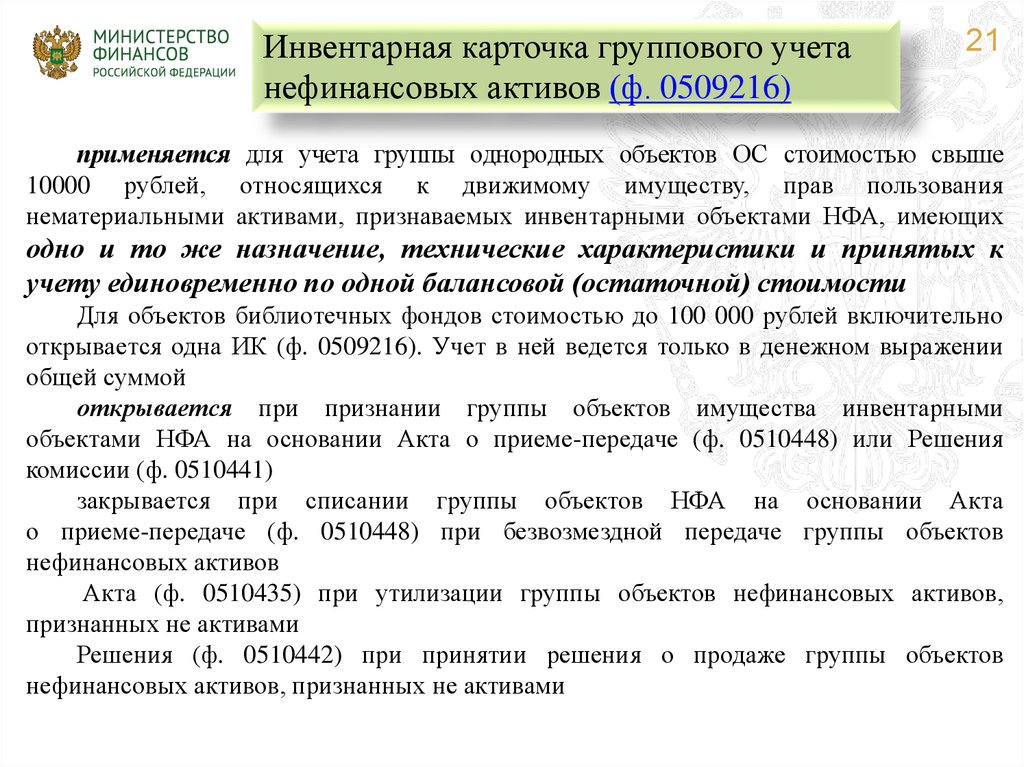

Инвентарная карточка группового учетанефинансовых активов (ф. 0509216)

21

применяется для учета группы однородных объектов ОС стоимостью свыше

10000 рублей, относящихся к движимому имуществу, прав пользования

нематериальными активами, признаваемых инвентарными объектами НФА, имеющих

одно и то же назначение, технические характеристики и принятых к

учету единовременно по одной балансовой (остаточной) стоимости

Для объектов библиотечных фондов стоимостью до 100 000 рублей включительно

открывается одна ИК (ф. 0509216). Учет в ней ведется только в денежном выражении

общей суммой

открывается при признании группы объектов имущества инвентарными

объектами НФА на основании Акта о приеме-передаче (ф. 0510448) или Решения

комиссии (ф. 0510441)

закрывается при списании группы объектов НФА на основании Акта

о приеме-передаче (ф. 0510448) при безвозмездной передаче группы объектов

нефинансовых активов

Акта (ф. 0510435) при утилизации группы объектов нефинансовых активов,

признанных не активами

Решения (ф. 0510442) при принятии решения о продаже группы объектов

нефинансовых активов, признанных не активами

22.

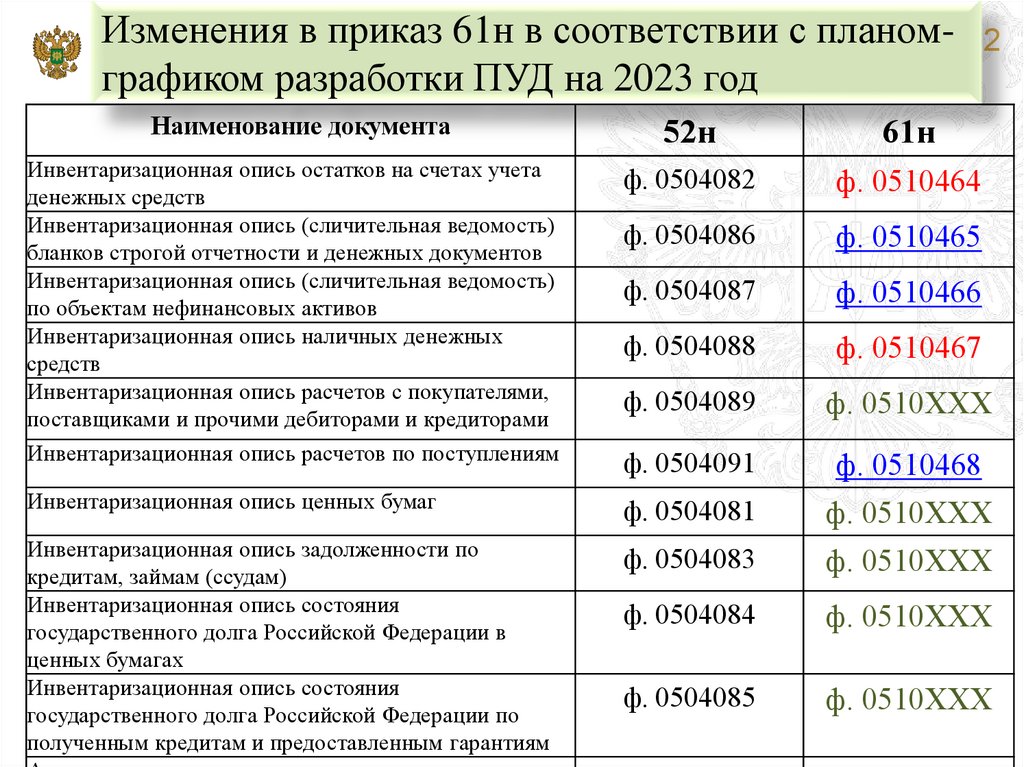

Изменения в приказ 61н в соответствии с планом- 22графиком разработки ПУД на 2023 год

Наименование документа

52н

61н

Инвентаризационная опись остатков на счетах учета

денежных средств

Инвентаризационная опись (сличительная ведомость)

бланков строгой отчетности и денежных документов

Инвентаризационная опись (сличительная ведомость)

по объектам нефинансовых активов

Инвентаризационная опись наличных денежных

средств

Инвентаризационная опись расчетов с покупателями,

поставщиками и прочими дебиторами и кредиторами

Инвентаризационная опись расчетов по поступлениям

ф. 0504082

ф. 0510464

ф. 0504086

ф. 0510465

ф. 0504087

ф. 0510466

ф. 0504088

ф. 0510467

ф. 0504089

ф. 0510ХХХ

ф. 0504091

ф. 0510468

Инвентаризационная опись ценных бумаг

ф. 0504081

ф. 0510ХХХ

Инвентаризационная опись задолженности по

кредитам, займам (ссудам)

Инвентаризационная опись состояния

государственного долга Российской Федерации в

ценных бумагах

Инвентаризационная опись состояния

государственного долга Российской Федерации по

полученным кредитам и предоставленным гарантиям

ф. 0504083

ф. 0510ХХХ

ф. 0504084

ф. 0510ХХХ

ф. 0504085

ф. 0510ХХХ

23.

23СПАСИБО ЗА ВНИМАНИЕ!